Содержание

Авалированный вексель — Answr

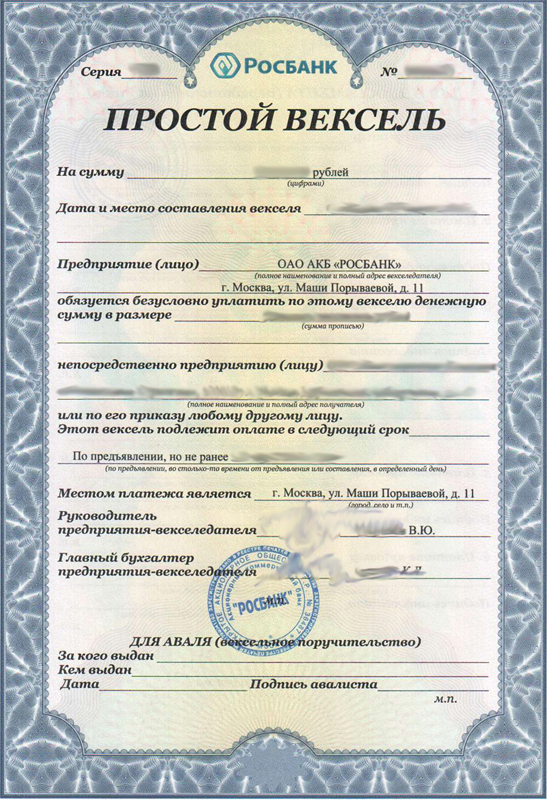

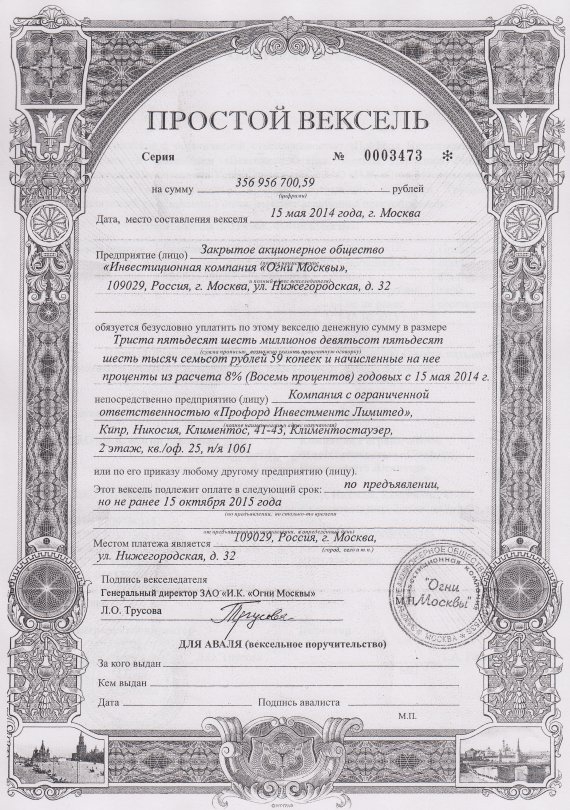

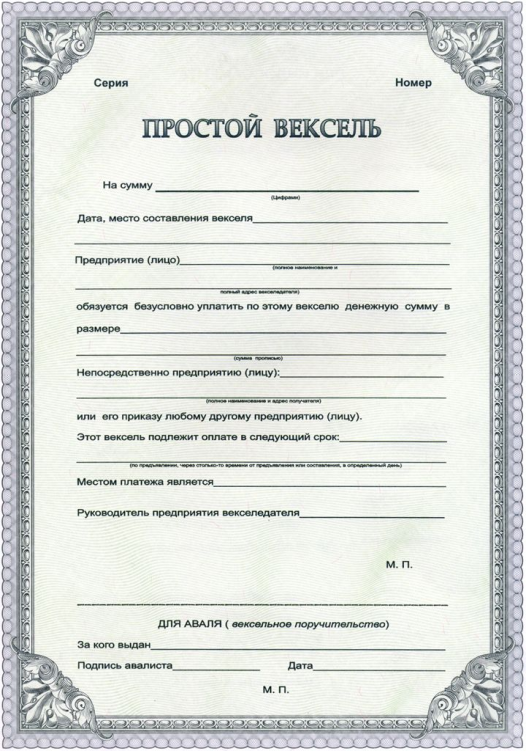

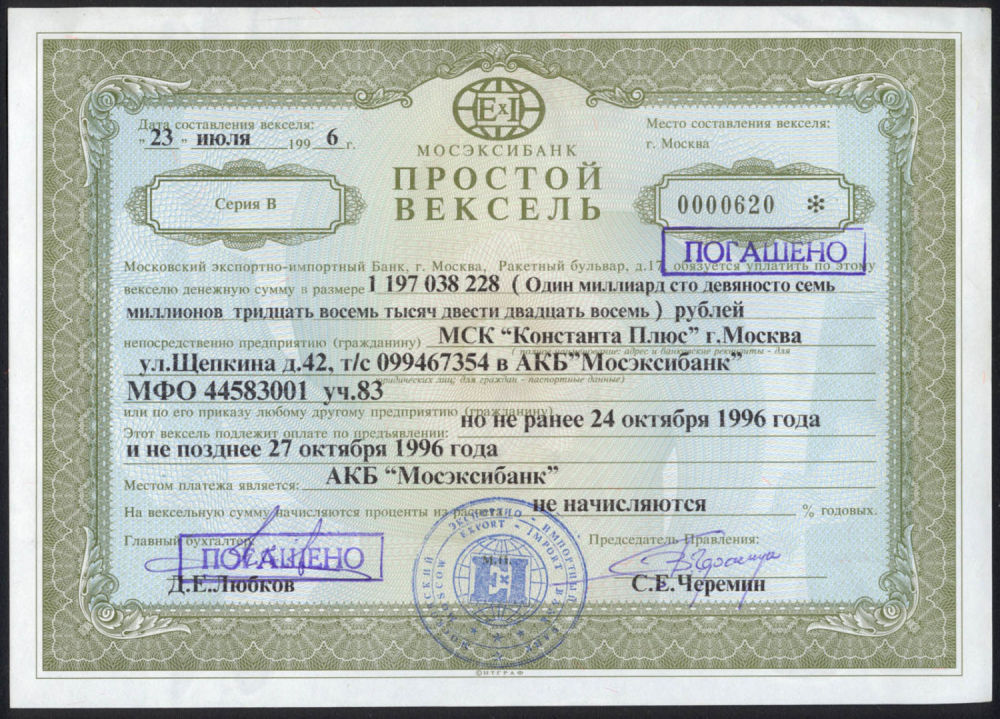

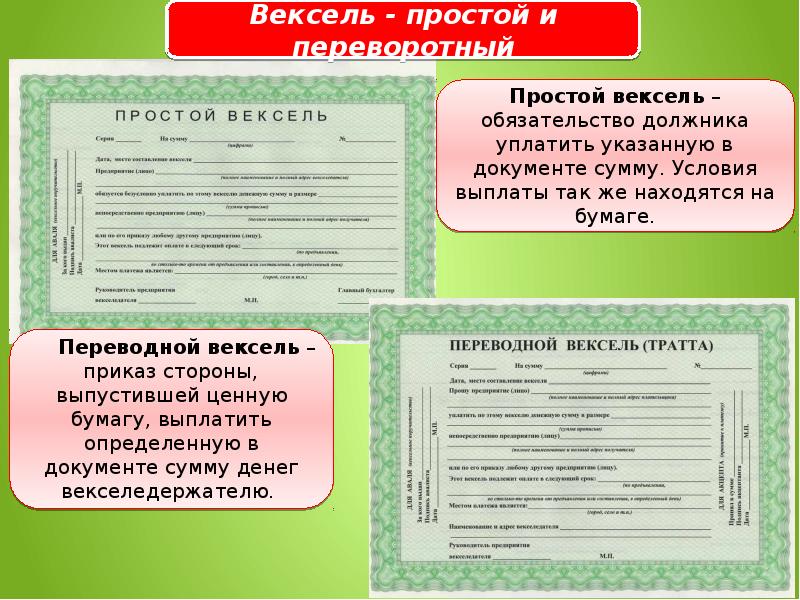

Вексель — долговое обязательство векселедателя выплатить векселедержателю определенную сумму денег.

Аваль

В оригинале это слово пишется как «per aval» и представляет собой отметку на векселе, которую ставит третье лицо, не являющееся ни должником, ни кредитором в вексельной сделке. Чаще всего таковым выступает банк, который в данном случае будет называться авалистом.

Проставленный на лицевой стороне векселя аваль — это гарантия того, что вексель будет оплачен. Если провести аналогию с банковским кредитом, то векселедатель будет заемщиком, а авалист — его поручителем. Разница только в том, что поручитель несет дополнительную ответственность по долгам заемщика, а авалист — абсолютно равную ответственности векселедателя.

Аваль может находиться не только на лицевой стороне векселя, но и на оборотной, и даже на аллонже — дополнительном листе. Законом не установлена его форма. Чаще всего используется фраза «считать за аваль», но она не является единственно верной.

Следовательно, проставляя аваль, банк берет на себя обязательство выплатить вексельную сумму тому, кто предъявит ценную бумагу. Сделать это он должен будет, если векселедатель по какой-то причине выплату не произведет.

Авалист может отказаться от своих обязательств только в одном случае: если вексель был составлен неверно. Поэтому при принятии векселя в качестве оплаты товара следует убедиться, что на нем присутствуют все обязательные реквизиты. В противном случае ценная бумага окажется недействительной и превратится в обычную долговую расписку.

Условия

Ни одна компания просто так не станет выплачивать чужие долги. Значит, у авалиста должна быть своя выгода в проставлении аваля. Поэтому авалирование векселя — это платная услуга. Платой является определенный процент, который обычно ниже процентов, взимаемых по кредитам. Плюс для потребителя услуги в том, что получать его банк начинает только после того, как оплатит вексель.

Преимущества для векселедателя

Если юридическое лицо, выписав вексель, убедило банк либо другую организацию проставить на нем аваль, это автоматически повышает ценность векселя, его ликвидность.

Кроме того, наличие аваля благотворно сказывается на деловой репутации компании. Если за ее обязательства ручается крупное финансовое учреждение, это является показателем того, что компания успешна и платежеспособна.

Аваль — страховка на тот случай, если у векселедателя возникнут материальные трудности. Он может быть уверен, что даже в этой ситуации его обязательства по платежу будут выполнены в полном объеме, но не им, а авалистом.

Преимущества для векселедержателя

Первое и самое главное — гарантия получения своих денег. Не имеет значения, есть у векселедателя возможность погасить вексель или нет, податель векселя все равно получит сумму, прописанную в ценной бумаге.

Авалированный вексель — лучшее средство платежа, чем вексель, который ничем не подкреплен. Следовательно, в случае необходимости векселедержатель легко сможет передать его дальше, рассчитавшись за что-то. И чем прочнее положение авалиста на рынке, тем проще будет воспользоваться векселем вместо денег.

Авалирование векселей: кредиты для юридических лиц

Оформление банком вексельного поручения

Аваль векселя – гарантия со стороны банка осуществить полную или частичную оплату по векселю в случае, если векселедатель сам не может осуществить такую оплату.

Банк «Пивденный» осуществляет операции по авалированию следующих видов векселей:

Налоговый вексель – простой вексель, который удостоверяет безусловное денежное обязательство векселедателя уплатить в государственный бюджет Украины соответствующую сумму акцизного налога в сроки и по очередности, которые определены Налоговым кодексом Украины и другими актами действующего законодательства Украины.

Товарный вексель – простой или переводной вексель, который выдается для оформления денежного долга за фактически поставленные товары, выполненные работы, оказанные услуги.

Авалирование векселей нужно для:

- Выполнения требований законодательства предприятиями, работающими с подакцизными товарами.

- Предоставления дополнительных гарантий уплаты по векселю.

Как это работает:

- Векселедатель выписывает вексель в пользу векселедержателя.

- Векселедатель обращается в банк за авалем векселя.

- В случае положительного решения банк осуществляет авалирование векселя и возвращает его векселедателю.

- Векселедатель передает авалированный вексель векселедержателю.

- Векселедержатель имеет дополнительные гарантии уплаты по векселю.

Для получения вексельного поручения по банковскому авалю вам необходимо подать заявку на сайте, после чего с вами свяжется наш специалист для согласования условий и оформления.

Преимущества авалирования векселей:

- Вексель с банковским авалем – более надежный, обеспеченный, весомый.

- Средства остаются в обращении.

- Эффективный инструмент расчетов по уплате налогов и сборов.

- Более дешевый инструмент по сравнению с кредитом (процентные ставки по авалированию векселей значительно ниже, чем процентные ставки по кредиту).

- Возможность векселедателя получить товар/услуги «сегодня», с отсрочкой платежа.

- Аваль не теряет свою силу вследствие недействительности обязательств, которые он обеспечил, кроме случая дефекта формы самого векселя.

Основные условия

Авалирование коммерческих (товарных) векселей

комиссионное вознаграждение за операцию по авалированию векселей:

под денежное покрытие/залог имущественных прав на депозит — от 1,2 %;

под залог движимого (кроме товаров в обороте)/недвижимого имущества — от 3,5 %;

под другой залог – от 4,5 %.

Разовая комиссия за оформление векселя — от 100,00 грн за каждый авалированный вексель

Авалирование налоговых векселей

комиссионное вознаграждение за операцию по авалированию векселей — от 1,0 %.

Разовая комиссия за оформление векселя — от 100,00 грн за каждый авалированный вексель

Одноразовая комиссия банка

внесение изменений в договор по инициативе векселедателя облагается комиссионным вознаграждением в размере от 500,00 грн

Как оформить?

Обратиться к своему менеджеру

для действующих клиентов банка.

Вопросы и ответы

Вам понравился продукт?

Мы заботимся о качестве и актуальности наших услуг и продуктов, поэтому для нас очень важно ваше мнение.

Авализ — Объяснение — The Business Professor, LLC

Содержание

Что такое аваль? Академическое исследование для авалированного проекта

Аваль — это официальное заверение или гарантия, которую третья сторона добавляет к долговому обязательству или договору документ (как правило, переводной вексель). Третьей стороной является не получатель платежа или плательщик, а нейтральное лицо, которое удостоверяет, что держатель будет выполнять свои обязательства и долговые обязательства.

Авализация — акт обеспечения обязательств покупателя по исполнению своих обязательств по долговому договору. Обычно, когда человек обращается за кредитом или участвует в векселе и договоре купли-продажи, третье лицо авалирует документ, в котором говорится, что все долговые обязательства будут выполняться физическим лицом.

Банк или любое финансовое учреждение может проверить контрактный документ, это является официальной гарантией того, что обязательства покупателя будут выполнены, как указано в контрактном документе.

Назад к : КОММЕРЧЕСКОЕ ПРАВО: КОНТРАКТЫ, ПЛАТЕЖИ, ОБЕСПЕЧЕНИЕ И БАНКРОТСТВО

Похожие темы

- Какова роль Гаранта или Поручителя оборотного инструмента?

- Поручительство

- Кознак

- Определение бумаги для размещения

- Дополнительная ответственность

- Определение определения

- Документарный риск в международной торговле, Meral, Y. (2018). В Стратегическом дизайне и инновационном мышлении в бизнес-операциях (стр. 413-431).

- Варианты финансирования капитала, Гузик, М. (2011). В Методах CFO (стр. 95-112). Апресс. Форфейтинг: руководство пользователя, что это такое, кто его использует и почему, Моран, Дж. (1999). Обзор кредитного и финансового менеджмента.

- Оборотные обязательства по скидке: примечания, акцепты, DPU и BPO, Dolan, JF (2013). Обзор банковского и финансового права, 29(1), 103.

- Переговорные аккредитивы, Dolan, JF (2002). Переговорные аккредитивы. Банковский ЖЖ, 119, 409.

- Банк Аваль, Джонс, С.А. (2018). Финансирование торговли и дебиторской задолженности (стр. 177–189). Палгрейв Макмиллан, Cham.

- Факторинг и форфейтинг, Бхогал, Т.С., и Триведи, А.К. (2008). В области финансирования международной торговли (стр. 132–142). Пэлгрейв Макмиллан, Лондон.

- Документарные инкассо как способ оплаты в сделках международной купли-продажи, Котело, М. А. (2015). (Докторская диссертация, Йоханнесбургский университет).

- Банковские услуги: влияние дерегулирования, Hogan, J., & Barclays Bank Plc. (1991). Европейский рынок, 187-194.

- Примечание об экспортной торговле: новый инструмент международной торговли, Людвиг, Э.А., и Курси, М. Дж. (1986). GaJ Int’l & Comp. Л., 16, 381.

- Сокращение потребностей во внешнем финансировании, Мнтысаари, П. (2010). В Законе о корпоративных финансах: общие принципы и право ЕС (стр. 21-82). Шпрингер, Берлин, Гейдельберг.

- Европейский валютный союз и его влияние на среднесрочные и долгосрочные торговые соглашения, Marquis, M. (1997). ILSA J. Int’l & Comp. Л., 4, 1199.

Обзор кредитного и финансового менеджмента.

Обзор кредитного и финансового менеджмента. Дж. (1986). GaJ Int’l & Comp. Л., 16, 381.

Дж. (1986). GaJ Int’l & Comp. Л., 16, 381.

авалировать

Была ли эта статья полезной?

Да

Нет

Руководство по авалированным векселям

Перейти к содержимому

Предыдущий Следующий

Посмотреть увеличенное изображение

Что такое авалированный переводной вексель?

Переводные векселя широко используются во всем мире для расчетов по долгам, однако в своей обычной форме они не гарантируют оплаты плательщиком (должником).

Для получения такой гарантии платежа необходимо, чтобы вексель был обеспечен банком, обычно отделением, в котором открыт счет плательщика (должника).

Это осуществляется путем написания банком слов «pour aval» на оборотной стороне акцептованного векселя и подписания его уполномоченными лицами банка, подлинность которых может быть удостоверена. Сейчас вексель авалирован.

Каков процесс оформления зарубежного долга?

Векселедатель (кредитор) направляет заполненный переводной вексель в свой банк вместе с любой другой соответствующей документацией. Если товары участвуют в сделке, они могут быть или не быть отгружены в этот момент.

Банк направляет документы в банк плательщиков (должников) на инкассо с указанием выдать документы только после акцепта векселя должником и подтвержден банком .

Банк плательщиков (должников) направляет вексель плательщику с просьбой акцептовать вексель и уполномочить его провести авалирование. Плательщик примет вексель, проштамповав его печатью своей компании и подписав его.

Плательщик примет вексель, проштамповав его печатью своей компании и подписав его.

Затем банк добавит свою гарантию и зарегистрирует обязательство перед должником, которое останется в силе до момента погашения и оплаты счета.

Стоимость авалирования переводного векселя

Банк, добавляющий свой аваль, взимает комиссию (оплачиваемую их клиентом, должником), аналогичную комиссии за гарантию. Мы не можем указать конкретный уровень этой комиссии, однако в качестве ориентира британский банк может основывать свою гарантийную комиссию на «стандартной» ставке около 2–3% в год, взимаемой ежеквартально или ежемесячно (или частично). .

Авалифицированные векселя против документарного аккредитива

После получения уровень обеспечения, предлагаемый авалированным переводным векселем, аналогичен уровню обеспечения аккредитива в том смысле, что банк импортера предоставляет гарантию оплаты. В случае авала необходимо помнить, что гарантия покрывает «срок» или срок векселя после акцепта должником и авала банком. В большинстве случаев гарантия не будет предоставлена до тех пор, пока товары не будут отгружены и соответствующие отгрузочные документы не будут переведены через банковскую систему при «инкассации» (хотя экспортер сохранит «конструктивный контроль» над товарами, если документы включают полный комплект оригиналов коносаментов )

В случае авала необходимо помнить, что гарантия покрывает «срок» или срок векселя после акцепта должником и авала банком. В большинстве случаев гарантия не будет предоставлена до тех пор, пока товары не будут отгружены и соответствующие отгрузочные документы не будут переведены через банковскую систему при «инкассации» (хотя экспортер сохранит «конструктивный контроль» над товарами, если документы включают полный комплект оригиналов коносаментов )

Документарные аккредитивы выдаются банком импортера до отгрузки (и, как правило, до производства/поиска товаров или предоставления услуг), таким образом обеспечивая гарантию на более ранней стадии, хотя и при условии представления документов, соответствующих аккредитиву.

Стоимость аккредитива, вероятно, будет намного выше, чем стоимость авалированного переводного векселя из-за более длительного периода «риска», которому подвергается банк, а также увеличения объема обработки (авизование, внесение изменений в аккредитивы и проверка документов).

Экспортер, скорее всего, заплатит не более чем стандартную «срочную» инкассо (документы против акцепта), однако импортер уплатит комиссию банка за «авалирование»/гарантию, как указано выше, в дополнение к стандартным сборам за «инкассацию».

Ознакомьтесь с нашими курсами практического обучения:

Обучение работе с аккредитивами для экспортеров

Обучение работе с аккредитивами для импортеров

0083

Как и в случае «срочных» аккредитивов, возможно использование авалированных векселей в качестве средства финансирования.

При условии, что банк, проводящий авалирование векселя, имеет хорошую репутацию, расположен в относительно политически/экономически стабильной стране и приемлем для банка экспортера (или альтернативного финансиста в стране экспортера), авалированный вексель может быть «дисконтирован» , предоставляя экспортеру 100% средства без права регресса (за вычетом затрат на финансирование) в любое время до погашения векселя.

Рекомендуется, чтобы экспортер поговорил со своим банком (или другим финансирующим лицом) до согласования авалирования, чтобы установить, готовы ли они предложить такую возможность и связанные с этим расходы по финансированию.

Финансисту обычно требуется следующая информация:

- Стоимость

- Срок действия векселя (например: 60 дней до предъявления, 90 дней с даты выставления векселя и т. д.)

- Проверка названия и местонахождения банка

- Детали сделки, т.е.: покупатель, конечный пользователь товара (если применимо)

Важные моменты

- Крайне важно, чтобы аваль был получен до того, как кредитор утратит контроль над товаром. Это достигается либо задержкой отгрузки товаров до получения авалированного счета, либо обеспечением того, чтобы правоустанавливающие документы на товары — полный комплект оригинальных коносаментов — оставались под их контролем до получения авалированного счета. Это может быть достигнуто путем отправки документов через банки на основе «инкассо», как указано выше.

Это может быть достигнуто путем отправки документов через банки на основе «инкассо», как указано выше.

Это может быть достигнуто путем отправки документов через банки на основе «инкассо», как указано выше.- Авалирование может применяться только к срочным векселям со сроком погашения в будущем.

- После авалирования векселя он не может быть аннулирован без разрешения векселедателя (кредитора) и фактически представляет собой безусловную гарантию. Это выгодно кредитору, но может быть менее приемлемым для должника.

- Аваль хорош настолько, насколько хороша репутация банка, выдавшего его. Финансовую устойчивость банка и страны, в которой оформляется аваль, следует уточнять у ваших банкиров.

- Мы рекомендуем векселедателю (кредитору) получить согласие плательщика на то, чтобы его банкиры провели авалирование векселя до предъявления его к акцепту.

Ознакомьтесь с нашим аккредитованным курсом обучения для специалистов по экспортным продажам:

Руководство по минимизации рисков и максимизации прибыли при экспортных продажах

операции и предоставляется без участия или ответственности со стороны MJ Hayward Associates Ltd.

Последние сообщения

- Получение максимальной отдачи от обучения

- Коронавирус новости

- Краткое руководство по правилам Инкотермс® 2020

- Документы по аккредитиву стали проще

- Руководство по экспортным продажам для аккредитивов

Поиск:

Архив

- Май 2022

- март 2020 г.

- Декабрь 2019

- Сентябрь 2019

- Февраль 2019

- июль 2018 г.

- август 2017 г.

- июнь 2017 г.

- март 2017 г.

- Февраль 2017 г.

- Январь 2017 г.

- декабрь 2016

- ноябрь 2016 г.

- октябрь 2016 г.

- сентябрь 2016 г.

- август 2016 г.

- июнь 2016 г.

- май 2016 г.

- Апрель 2016 г.

- март 2016 г.

- Февраль 2016 г.

- сентябрь 2015 г.