Содержание

Что такое инкассо. Объясняем простыми словами — Секрет фирмы

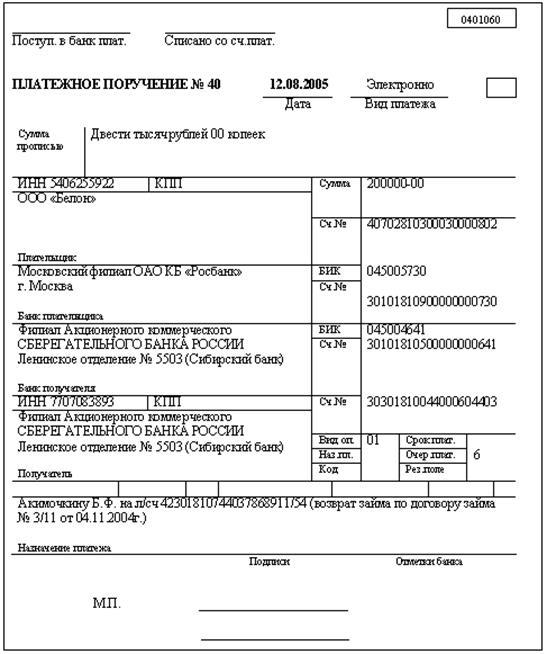

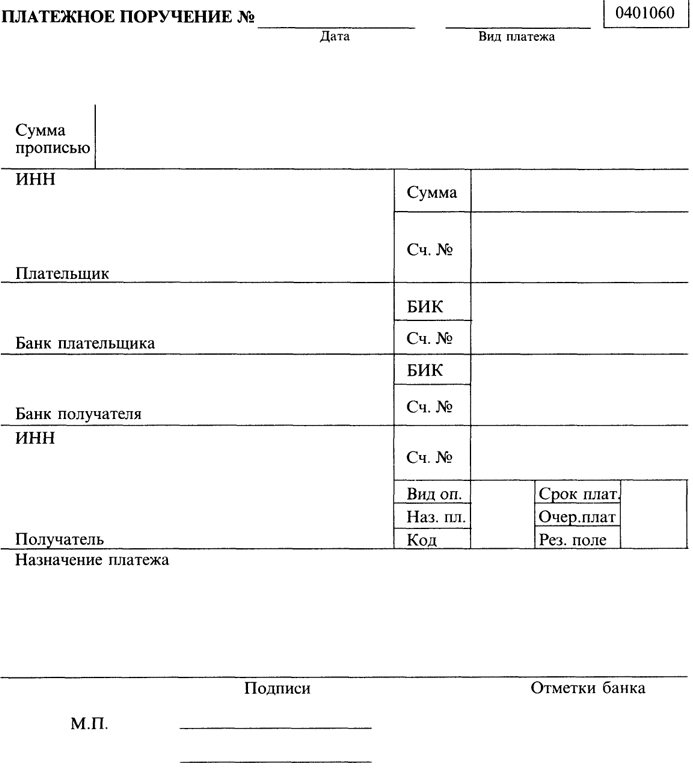

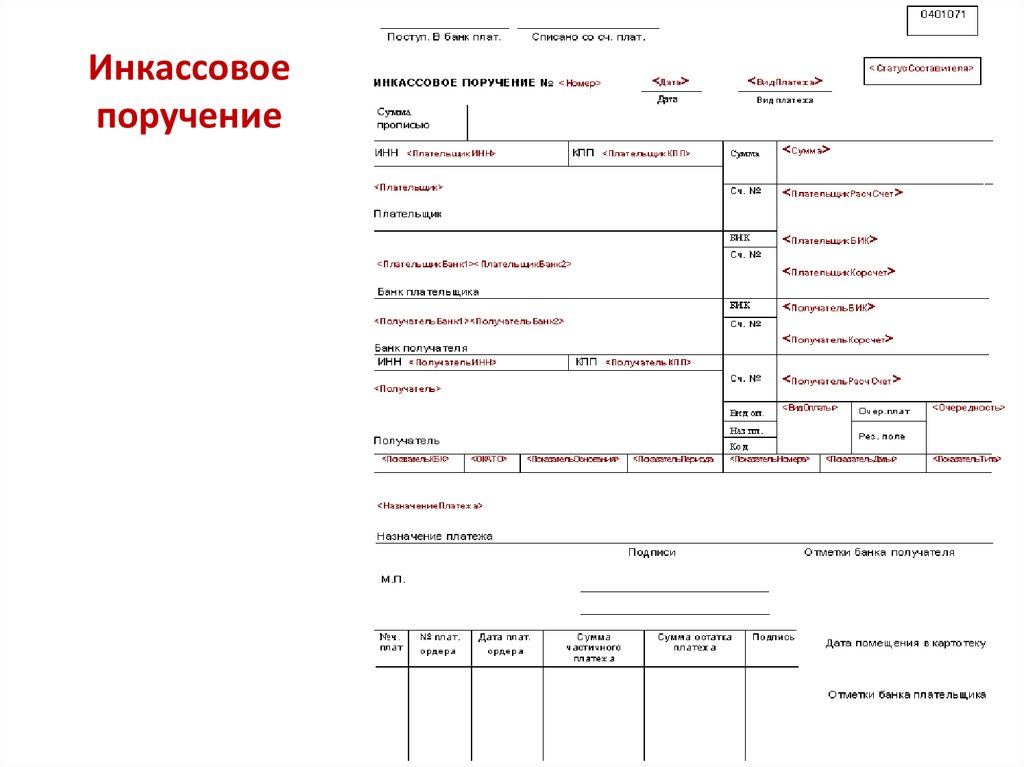

Самая простая и распространённая форма расчётов между компаниями — это банковский перевод с использованием платёжного поручения. В этом случае продавец поставляет товар (выполняет работы, оказывает услуги), а покупатель даёт поручение банку перечислить со своего счёта сумму по контракту на счёт продавца.

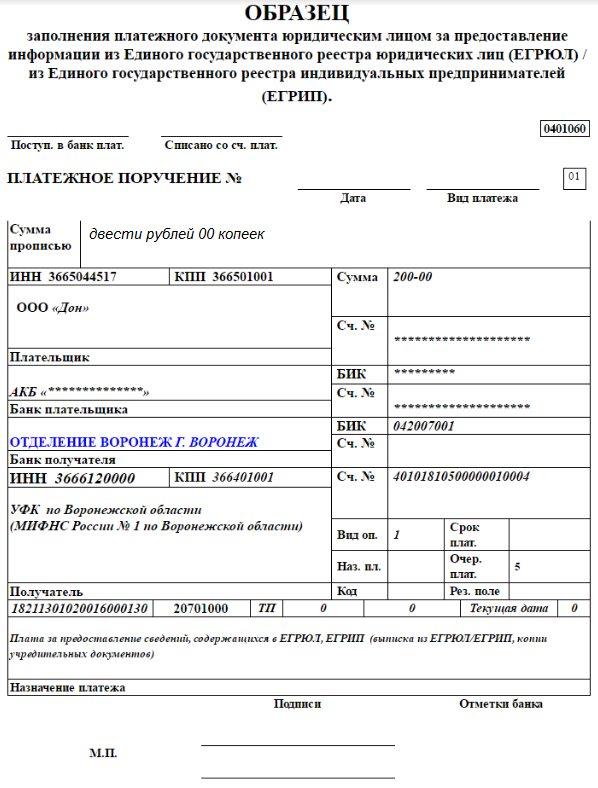

При расчётах в форме инкассо требование об оплате поступает уже от продавца. После выполнения обязательств по контракту он передаёт в свой банк платёжное требование об уплате суммы за поставленный товар (произведённые работы, оказанные услуги). Вместе с товарными и транспортными документами или без них кредитная организация пересылает платёжное требование в банк покупателя, который передаёт их своему клиенту для акцепта (получения согласия на оплату).

Если в течение установленного срока (обычно трёх рабочих дней) плательщик не заявил об отказе от акцепта, то платёжное требование считается одобренным и банк переводит деньги с расчётного счёта покупателя на счёт продавца.

Пример употребления на «Секрете»

_«Мы не считаем своей обязанностью платить НДС эти три месяца, поскольку уверены, что в ходе проверки нашей декларации право на возмещение подтвердится. Налоговая инспекция считает иначе. Иногда дело доходит до инкассовых поручений, в результате которых с наших расчётных счетов пытаются списать эти деньги в безакцептном порядке». _

(Директор по финансам крупной промышленной компании — о переходе на учёт из региональной налоговой инспекции в столичную.)

Ошибки в употреблении

Не стоит путать инкассо с двумя другими формами безналичных расчётов — использованием аккредитивов и эскроу-счетов.

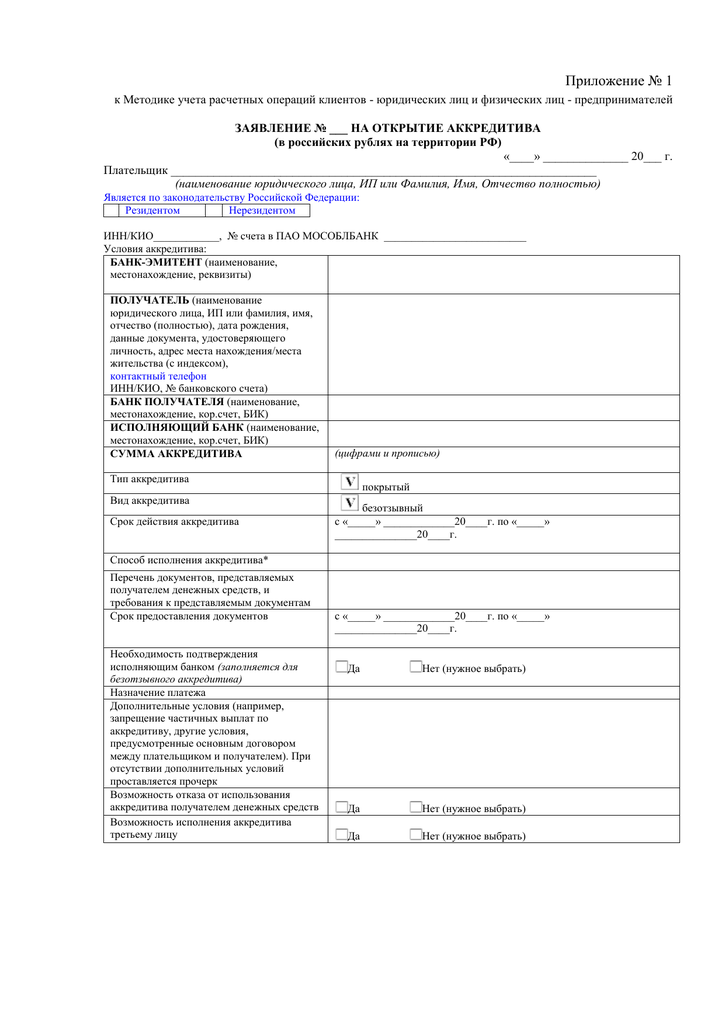

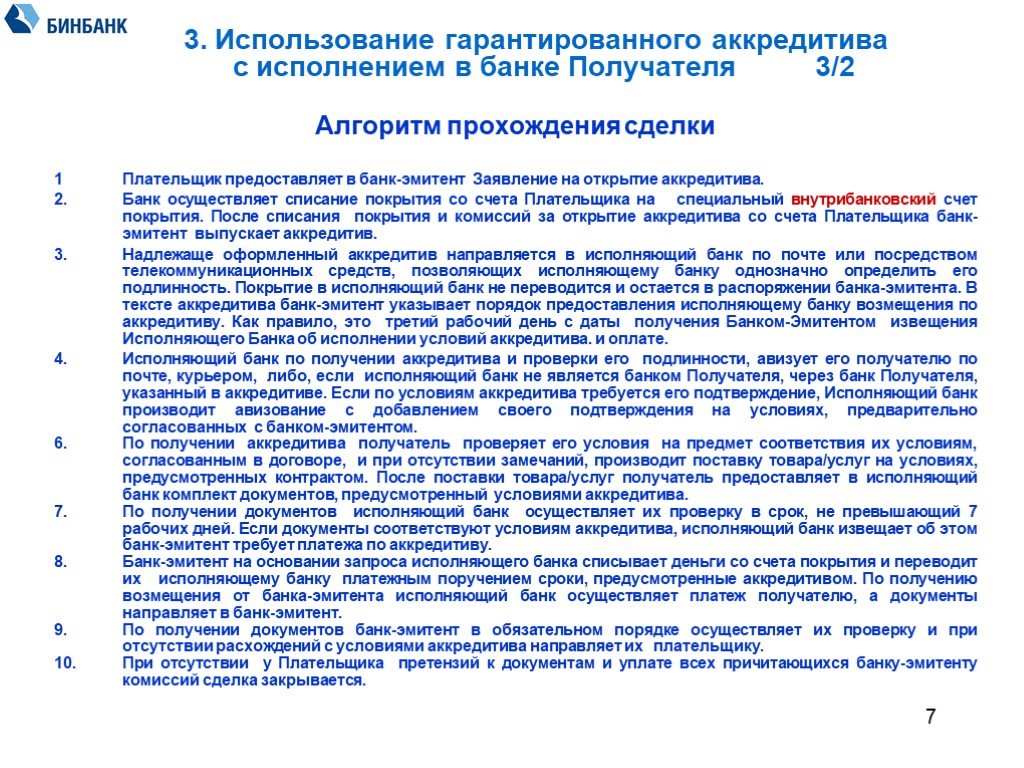

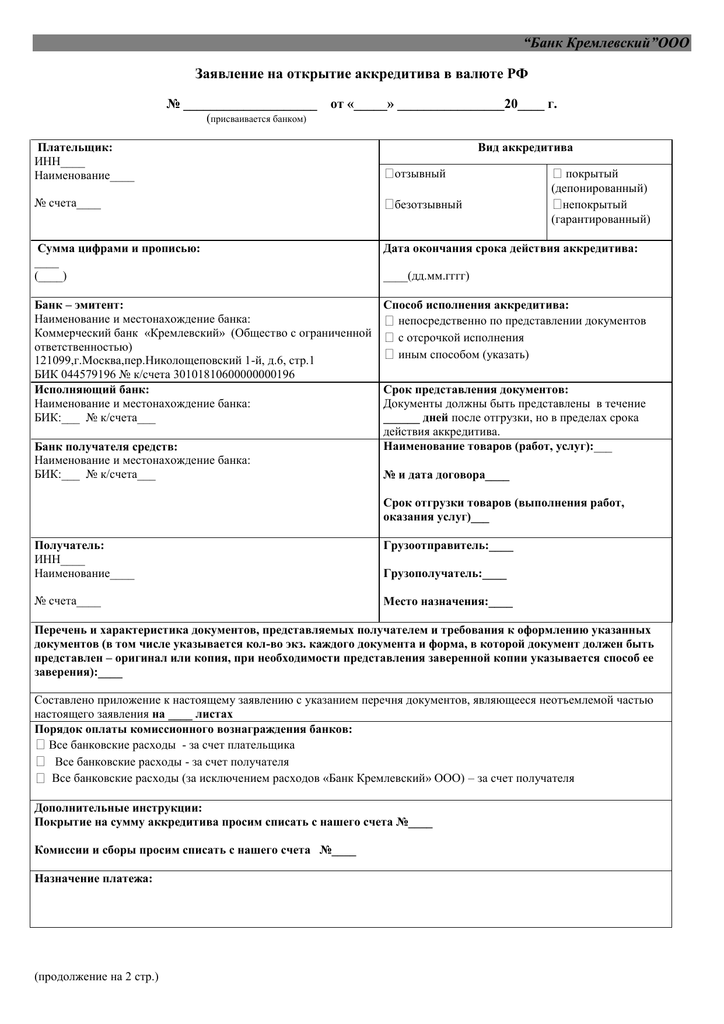

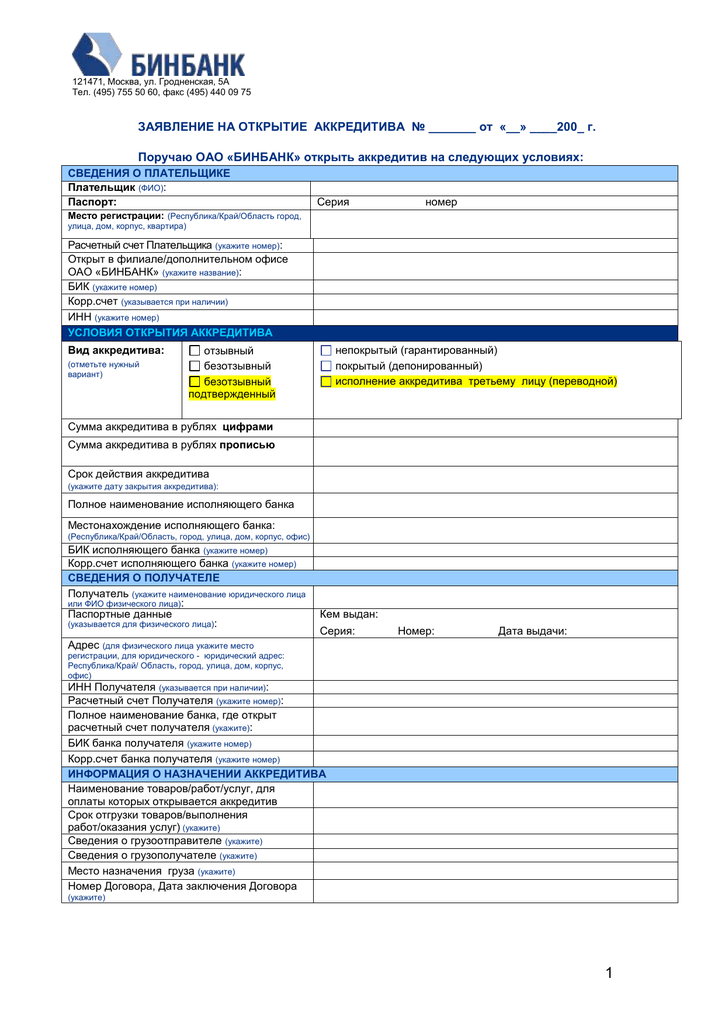

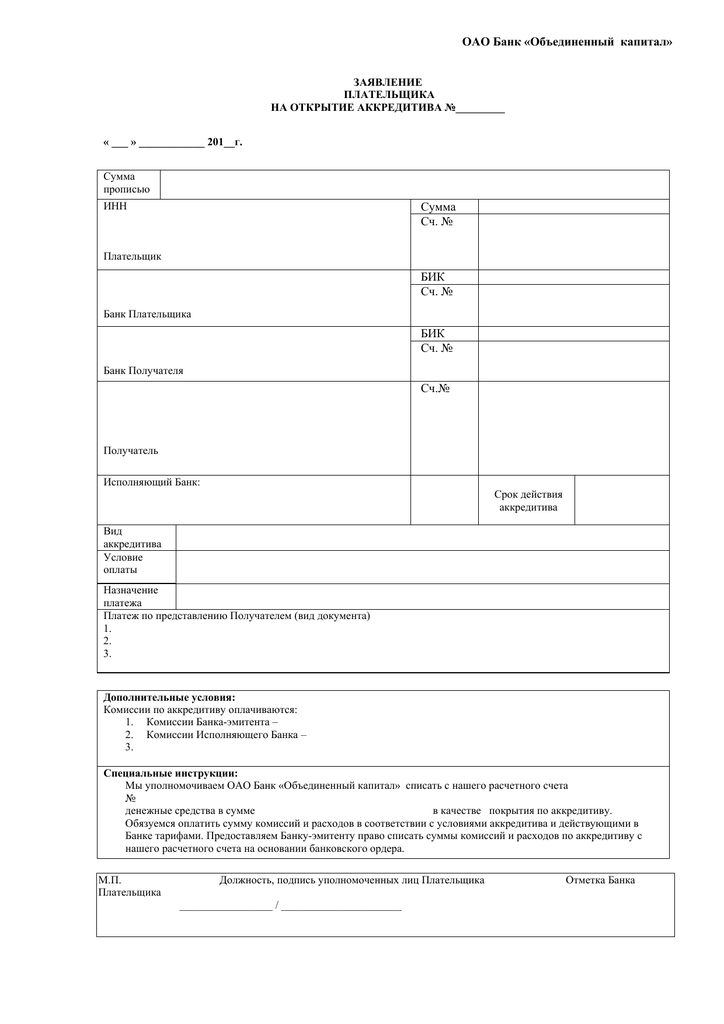

Аккредитив нередко сравнивают с виртуальной банковской ячейкой. Такую форму расчётов используют, например, при покупке квартиры или машины на вторичном рынке. Применяют её и при расчётах между компаниями. Покупатель подаёт в свой банк заявление на открытие аккредитива с указанием суммы, срока действия и условий использования поставщиком. В банк поставщика направляется извещение об открытии аккредитива и о его условиях. Поставщик выполняет условия договора, передаёт подтверждающие документы и получает эти средства.

В банк поставщика направляется извещение об открытии аккредитива и о его условиях. Поставщик выполняет условия договора, передаёт подтверждающие документы и получает эти средства.

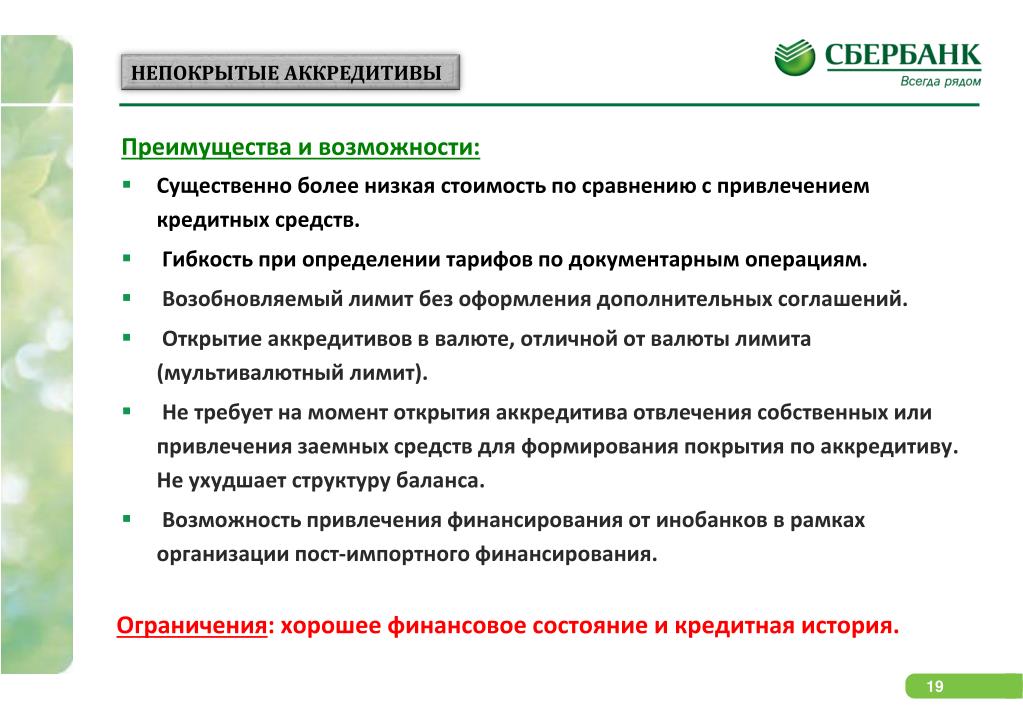

Эскроу-счёт работает аналогично. Это специальный счёт в банке, на котором деньги заблокированы до наступления определённых обстоятельств. Часто эти счета используют для оплаты жилья в долевом строительстве. Аккредитив имеет более широкую сферу применения, чем счёт эскроу.

В случае с инкассо средства не блокируется на счёте, это лишь способ для продавца быстрее получить расчёт за свой товар.

Нюансы

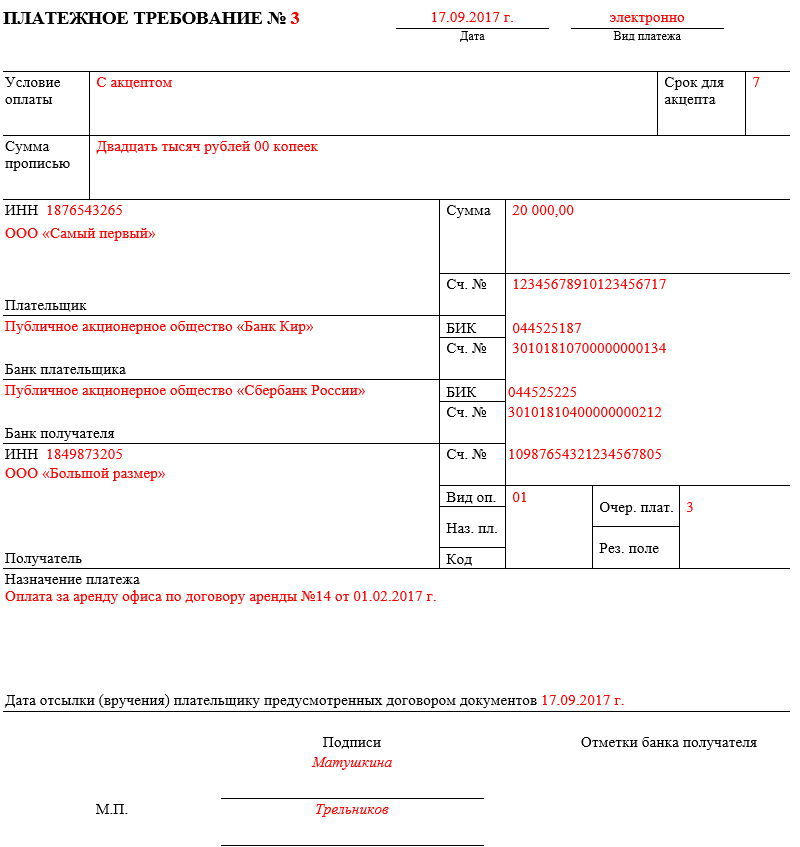

Различают чистое и документарное инкассо. В первом случае используют только платёжные документы, такие как чеки и векселя.

При документарном инкассо в банк отправляются также сопроводительные документы, по которым можно установить факт поставки — счета, накладные, транспортная документация. Документарное инкассо более востребовано.

Факты

- Инкассо применяется в основном в международной торговле, между компаниями, которые давно друг с другом работают.

Эта форма расчётов, как и все остальные, прописывается в договоре.

Эта форма расчётов, как и все остальные, прописывается в договоре. - Инкассо лишает покупателя отсрочки платежа. Если при обычной оплате с использованием банковского поручения у него было бы по договору, допустим, 30 дней после получения товара, то при использовании инкассо покупатель должен заплатить в течение 3 дней.

Эта форма расчётов, как и все остальные, прописывается в договоре.

Эта форма расчётов, как и все остальные, прописывается в договоре.Статью проверил:

Михаил Хачатурян, к. э. н., доцент департамента менеджмента и инноваций Финансового университета при Правительстве РФ

Что это такое, примеры и как его использовать

Что такое аккредитив?

Аккредитив или кредитное письмо — это письмо от банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. Если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Он может быть предложен как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, различные законы в каждой стране и трудности личного знакомства с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Key Takeaways

- Аккредитив — это документ, отправленный из банка или финансового учреждения, который гарантирует, что продавец получит платеж от покупателя вовремя и в полном объеме.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают плату за открытие аккредитива.

Что такое кредитная ссылка?

Как работает аккредитив

Покупателям крупных покупок может потребоваться аккредитив, чтобы гарантировать продавцу, что платеж будет произведен. Банк выпускает аккредитив, чтобы гарантировать платеж продавцу, фактически беря на себя ответственность за то, что продавец получит оплату. Покупатель должен доказать банку, что у него достаточно активов или достаточная кредитная линия для оплаты, прежде чем банк гарантирует платеж продавцу.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром. Если аккредитив является переводным, бенефициар может уступить другому юридическому лицу, такому как материнская компания или третье лицо, право заимствования.

Унифицированные правила и обычаи для документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.

Сколько стоит аккредитив

Банки обычно взимают комиссию за аккредитив, которая может составлять процент от общей суммы кредита, который они поддерживают. Стоимость аккредитива зависит от банка и размера аккредитива. Например, они могут взимать 0,75% от суммы, которую они гарантируют.

Типы аккредитивов

Типы аккредитивов включают коммерческий аккредитив, револьверный аккредитив, туристический аккредитив и подтвержденный аккредитив.

Коммерческий аккредитив

Это метод прямого платежа, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив является вторичным методом платежа, при котором банк платит бенефициару только тогда, когда держатель не может этого сделать.

Напротив, резервный аккредитив является вторичным методом платежа, при котором банк платит бенефициару только тогда, когда держатель не может этого сделать.

Револьверный аккредитив

Такой тип письма позволяет клиенту сделать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Туристический аккредитив

Для тех, кто выезжает за границу, это письмо гарантирует, что банки-эмитенты будут оплачивать тратты, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, как правило, банком продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае невыполнения обязательств держателем и банком-эмитентом. Банк-эмитент в международных транзакциях обычно требует такой договоренности.

Пример аккредитива

Citibank предлагает аккредитивы для покупателей в Латинской Америке, Африке, Восточной Европе, Азии и на Ближнем Востоке, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней с гарантией оплаты подтверждающим отделением Ситибанка. Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Преимущества и недостатки аккредитива

Получение аккредитива может быть необходимо в определенных ситуациях. Однако, как и во всем, что связано с банковским делом, торговлей и бизнесом, здесь есть свои плюсы и минусы.

Преимущества и недостатки аккредитива

Преимущества

Может обеспечить безопасность и построить взаимное доверие между покупателями и продавцами в торговых сделках.

Упрощает определение особенностей того, когда и как должны выполняться транзакции между вовлеченными сторонами.

Аккредитивы могут быть персонифицированы с условиями, адаптированными к обстоятельствам каждой сделки.

Может сделать перевод средств более эффективным и упорядоченным.

Недостатки

Покупатели обычно несут расходы по получению аккредитива.

Аккредитивы могут не охватывать все детали операции, что потенциально оставляет место для ошибки.

Открытие аккредитива может быть утомительным или занимать много времени для всех вовлеченных сторон.

Условия аккредитива могут не учитывать неожиданные изменения политической или экономической ситуации.

Как работает аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж продавцу будет произведен своевременно и в полном объеме, что гарантируется банком или финансовым учреждением. После отправки аккредитива банк взимает комиссию, обычно в процентах от аккредитива, в дополнение к требованию залога от покупателя. Среди различных форм аккредитивов возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Что является примером аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где кредит может быть труднее получить. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют отношения, банку известны кредитоспособность, активы и финансовое положение покупателя.

В чем разница между коммерческим аккредитивом и револьверным аккредитивом?

Коммерческие аккредитивы являются одной из наиболее распространенных форм аккредитивов, когда банк производит платеж непосредственно бенефициару или продавцу. Револьверные аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия договоренности обычно составляет один год.

Практический результат

Аккредитивы могут играть важную роль в торговых сделках. Существуют различные типы аккредитивов, которые могут использоваться в зависимости от обстоятельств. Если вам нужно получить аккредитив для коммерческой операции, ваш текущий банк может быть лучшим местом для начала поиска. Однако вам может потребоваться расширить сеть, включив в нее более крупные банки, если у вас есть счета в меньшем финансовом учреждении.

Существуют различные типы аккредитивов, которые могут использоваться в зависимости от обстоятельств. Если вам нужно получить аккредитив для коммерческой операции, ваш текущий банк может быть лучшим местом для начала поиска. Однако вам может потребоваться расширить сеть, включив в нее более крупные банки, если у вас есть счета в меньшем финансовом учреждении.

Аккредитив (LC) – значение, процесс и роль в международной торговле

Когда покупатели и продавцы по всему миру участвуют в морских торговых операциях, возникает ряд неопределенностей. Некоторые из этих неопределенностей связаны, среди прочего, с задержкой платежей, медленными поставками и проблемами, связанными с финансированием. Огромные расстояния, связанные с международной торговлей, различные законы и правила, а также меняющийся политический ландшафт — это лишь некоторые из причин, по которым продавцам требуется гарантия оплаты при доставке товаров своим продавцам морским путем. Для решения этой проблемы были введены аккредитивы путем включения в сделку третьей стороны, например финансового учреждения, для снижения кредитных рисков для экспортеров.

Что такое аккредитив?

Аккредитив или аккредитив — это письменный документ, выданный банком импортера (открывающим банком) от имени импортера. Благодаря его выпуску экспортер получает уверенность в том, что банк-эмитент произведет платеж экспортеру за международную торговлю между обеими сторонами.

Импортер является заявителем аккредитива, а экспортер является бенефициаром. В аккредитиве банк-эмитент обещает выплатить указанную сумму в согласованные сроки и на основании указанных документов.

Руководящий принцип аккредитива заключается в том, что банк-эмитент производит платеж исключительно на основании представленных документов и не обязан физически обеспечивать отгрузку товара. Если представленные документы соответствуют условиям аккредитива, у банка нет оснований для отказа в платеже.

Почему аккредитив важен?

Аккредитив выгоден для обеих сторон, поскольку он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, а покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных условиях платежа, заручившись поддержкой банка торговая сделка.

Особенности / характеристики аккредитива

Аккредитив идентифицируется по определенным принципам. Эти принципы остаются одинаковыми для всех видов аккредитивов. Основные характеристики аккредитива следующие:

Оборотность

Аккредитив представляет собой транзакционную сделку, условия которой могут быть модифицированы/изменены по согласию сторон. Чтобы быть оборотным, аккредитив должен включать безусловное обещание платежа по требованию или в определенный момент времени.

Отзывная способность

Аккредитив может быть отзывным или безотзывным. Поскольку отзывный аккредитив не может быть подтвержден, обязанность по оплате может быть отозвана в любой момент времени. В безотзывном аккредитиве власть принадлежит всем сторонам, его нельзя изменить/модифицировать без согласованного согласия всех людей.

Перевод и уступка

Аккредитив может быть переведен, также бенефициар имеет право на передачу/уступку аккредитива. LC будет оставаться в силе независимо от того, сколько раз бенефициар назначает/передает LC.

Векселя до востребования и срочные тратты

Получатель получит платеж по истечении срока действия аккредитива от банка-эмитента только тогда, когда он представит все тратты и необходимые документы.

Документы, необходимые для аккредитива

Как работает аккредитив?

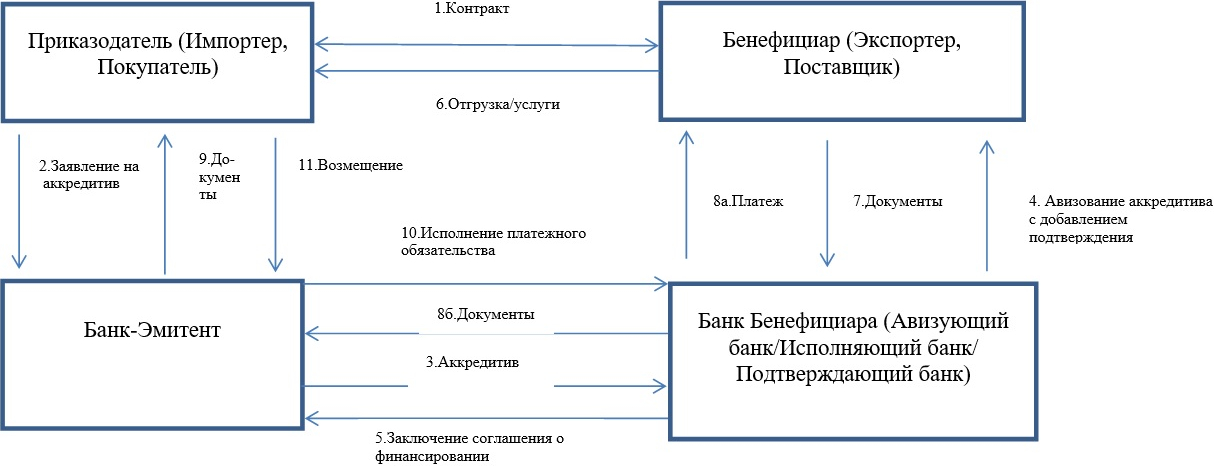

Аккредитив представляет собой соглашение, в соответствии с которым банк-эмитент может действовать по запросу и указанию заявителя (импортера) или от своего имени. По соглашению об аккредитиве банк-эмитент может произвести платеж (или по его поручению) бенефициару (то есть экспортеру). В качестве альтернативы банк-эмитент может принять переводные векселя или тратты, выписанные экспортером. Банк-эмитент может также уполномочить авизующие или исполняющие банки оплачивать или акцептовать переводные векселя.

Сборы и сборы, подлежащие уплате за аккредитив

Существуют различные сборы и возмещения, связанные с аккредитивом. В большинстве случаев оплата по аккредитиву осуществляется всеми сторонами. Сборы, взимаемые банками, могут включать:

Сборы, взимаемые банками, могут включать:

Плата за открытие, включая комиссию за обязательство, взимаемую авансом, и плату за использование, взимаемую за согласованный срок действия аккредитива.

Пенсионные отчисления подлежат оплате в конце периода аккредитива. Они включают плату за авизование, взимаемую авизующим банком, возмещение, подлежащее уплате заявителем банку в связи с обязательствами, связанными с иностранным правом, комиссию подтверждающего банка и банковские сборы, подлежащие уплате банку-эмитенту.

Стороны, участвующие в аккредитиве

Основные вовлеченные стороны:

Заявитель

Заявитель (покупатель) – это лицо, которое просит свой банк выпустить аккредитив.

Получатель

Бенефициар в основном продавец, который получает свой платеж в процессе.

Банк-эмитент

Банк-эмитент (также называемый открывающим банком) отвечает за выдачу аккредитива по требованию покупателя.

Авизирующий банк

Авизирующий банк отвечает за передачу документов банку-эмитенту от имени экспортера и обычно находится в стране экспортера.

Другие стороны, участвующие в соглашении об аккредитиве:

Подтверждающий банк

Подтверждающий банк предоставляет дополнительную гарантию обязательству банка-эмитента. Это проявляется, когда экспортер не удовлетворен заверениями банка-эмитента.

Негоциирующий банк

Негоциирующий банк согласовывает документы, связанные с аккредитивом, представленным экспортером. Он производит платежи экспортеру при условии полноты документов и требует возмещения по аккредитиву.

(Примечание: негоциирующий банк может быть либо отдельным банком, либо авизующим банком)

Рамбурсирующий банк

Возмещающий банк — это место, где платежный счет открыт банком-эмитентом. Рамбурсирующий банк удовлетворяет требование, которое урегулирует негоциацию/акцепт/платеж, поступающий через негоциирующий банк.

Второй бенефициар

Второй бенефициар — это тот, кто может представлять первоначального бенефициара в его отсутствие. В таком случае кредит экспортера передается второму бенефициару в соответствии с условиями передачи.

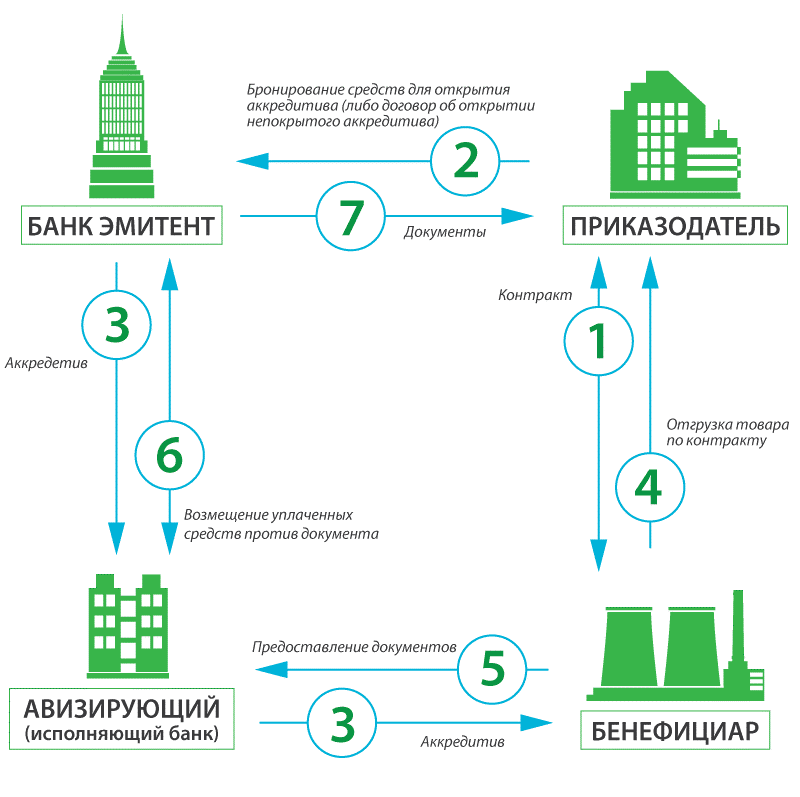

Аккредитив — Процесс

Процесс получения аккредитива состоит из четырех основных шагов, которые перечислены здесь:

Шаг 1 — Выдача аккредитива

После того, как стороны сделки договорятся о контракте и использовании аккредитив, импортер обращается в банк-эмитент для выдачи аккредитива в пользу экспортера. Аккредитив направляется банком-эмитентом в авизующий банк. Последний обычно базируется в стране экспортера и может даже быть банком экспортера. Авизирующий банк (подтверждающий банк) проверяет подлинность аккредитива и направляет его экспортеру.

Этап 2 — Отгрузка товаров

После получения аккредитива экспортер должен проверить его и начать процесс отгрузки товара.

Шаг 3 — Предоставление документов в подтверждающий банк

После отгрузки товаров экспортер (самостоятельно или через экспедиторов) представляет документы в авизующий/подтверждающий банк.

Этап 4. Расчет с импортером и владение товаром

Банк, в свою очередь, отправляет их банку-эмитенту, и сумма выплачивается, принимается или согласовывается, в зависимости от обстоятельств. Банк-эмитент проверяет документы и получает оплату от импортера. Он отправляет документы импортеру, который использует их для получения отгруженных товаров.

Аккредитив с примером

Предположим, что г-н А (индийский экспортер) имеет контракт с г-ном В (импортер из США) на отправку партии товаров. Обе стороны, неизвестные друг другу, решают пойти на соглашение LC.

Аккредитив гарантирует г-ну А, что он получит платеж от покупателя, а г-ну Б, что он будет иметь систематический и задокументированный процесс наряду с подтверждением отгрузки товаров.

С этого момента транзакция по аккредитиву между мистером А и мистером Б будет раскрыта следующим образом: —

Мистер Б (покупатель) идет в свой банк, который является банком-эмитентом (также называемым открывающим банком) и выдает аккредитив.

Банк-эмитент далее обрабатывает аккредитив авизующему банку (банку г-на А).

Авизующий банк проверяет подлинность аккредитива и отправляет его г-ну А.

Теперь, когда г-н А. получил подтверждение, он отправит товар, при этом он получит коносамент вместе с другими необходимыми документами.

Далее он отправит эти документы в негосбанк.

Негоционный банк проследит за тем, чтобы все необходимые требования были выполнены, и, соответственно, произведет платеж г-ну А (продавцу).

Дополнительно негоциирующий банк направляет все необходимые документы в банк-эмитент.

Банк-эмитент снова отправит г-ну Б. (Покупателю) для подтверждения подлинности.

Как только г-н Б подтвердит, он произведет платеж в банк-эмитент.

И банк-эмитент передаст средства негоциирующему банку.

Чтобы понять процесс, обратитесь к этому изображению:

Образец формы аккредитива

Типы аккредитива

Ниже приведены наиболее часто используемые или известные типы аккредитива:-

- Отзывный аккредитив

- Безотзывный аккредитив

- Подтвержденный аккредитив

- Неподтвержденный аккредитив

- LC на сайте

- Аккредитив с использованием или отложенный платеж

- Спина к спине LC

- Переводной аккредитив

- Непередаваемый аккредитив

- Резервный аккредитив

- Свободно обращающийся аккредитив

- Револьверный аккредитив

- Красная статья LC

- Зеленая статья LC

Чтобы подробно разобраться в каждом типе, прочитайте статью Типы аккредитивов, используемых в международной торговле.

Каков процесс подачи заявки на LC?

Импортеры должны следовать специальной процедуре применения аккредитива. Процесс указан здесь:

- После создания и подписания договора купли-продажи между импортером и экспортером импортер обращается в свой банк для составления аккредитива в пользу экспортера.

- Банк-эмитент (банк импортера) создает аккредитив, который соответствует условиям договора купли-продажи, прежде чем отправить его в банк экспортера.

- Экспортер и его банк должны оценить кредитоспособность банка-эмитента. После этого и проверки аккредитива банк экспортера утверждает и отправляет документ импортеру.

- После этого экспортер производит и отгружает товар в оговоренные сроки. Судоходная линия или экспедитор помогают с доставкой товаров.

- Вместе с товаром экспортер также представляет в свой банк документы на соответствие договору купли-продажи.

- После утверждения банк экспортера отправляет соответствующие документы в банк-эмитент.

- После проверки документов банк-эмитент выдает платеж экспортеру и отправляет документы импортеру для получения груза.

Каковы преимущества LC?

Аккредитив выгоден для обеих сторон, поскольку он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, в то время как покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных условиях платежа, заручившись поддержкой банка. торговая сделка.

Аккредитивы имеют ряд преимуществ как для импортера, так и для экспортера. Основным преимуществом для импортера является возможность контролировать свои денежные потоки, избегая предоплаты за товары. При этом главным преимуществом для экспортеров является снижение производственного риска и кредитного риска. В конечном счете, поскольку торговые сделки часто являются международными, необходимо учитывать такие факторы, как местоположение, расстояние, законы и правила вовлеченных стран. Ниже подробно описаны преимущества аккредитива.

Ниже подробно описаны преимущества аккредитива.

аккредитив снижает риск несвоевременной или неплатежеспособности импортеров

Могут быть случаи, когда импортер изменяет или отменяет свой заказ, в то время как экспортер уже изготовил и отгрузил товар. Импортеры также могли отказать в оплате доставленных партий из-за рекламации товара. В таких обстоятельствах аккредитив гарантирует получение экспортером или продавцом товаров платежа от банка-эмитента. Этот документ также обеспечивает защиту в случае банкротства импортера.LC помогает импортерам подтвердить свою кредитоспособность

Малый и средний бизнес не имеет больших резервов капитала для управления платежами за сырье, оборудование или любые другие материалы. Когда они заключают контракт на производство продукта и отправку его своему клиенту в течение короткого промежутка времени, они не могут ждать, чтобы высвободить капитал для закупки расходных материалов. Здесь на помощь приходят аккредитивы. Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.LC помогают экспортерам более эффективно управлять своими денежными потоками

Аккредитив также гарантирует, что платеж будет получен экспортером или продавцом вовремя. Это особенно важно, если между доставкой товара и его оплатой проходит огромный промежуток времени. Обеспечение своевременных платежей через аккредитив поможет экспортерам управлять своими денежными потоками. Кроме того, продавцы могут получить финансирование между отгрузкой товаров и получением платежа, что может обеспечить дополнительный прирост денежных средств в краткосрочной перспективе.

Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.

Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.Банковская гарантия против аккредитива

Банковская гарантия является коммерческим инструментом. Это гарантия, данная банком для бездействующей деятельности. Если какое-либо действие не удается, банк гарантирует оплату взносов. В процессе банковской гарантии участвуют 3 стороны: заявитель, бенефициар и банкир.

В процессе банковской гарантии участвуют 3 стороны: заявитель, бенефициар и банкир.

Принимая во внимание, что аккредитив является документом-обязательством. Это гарантия, предоставленная банком или любым другим финансовым учреждением для осуществления деятельности. Это гарантирует, что оплата будет произведена импортером в соответствии с условиями, указанными в аккредитиве. В аккредитиве участвуют 4 стороны: экспортер, импортер, банк-эмитент и авизующий банк (подтверждающий банк).

На что следует обратить внимание перед получением аккредитива

Ключевым моментом, о котором должны помнить экспортеры, является необходимость подачи документов в строгом соответствии с условиями аккредитива. Любое несоблюдение LC может привести к неуплате или задержке и спорам в оплате.

Банк-эмитент должен иметь надежную репутацию и обладать достаточной силой и стабильностью, чтобы при необходимости соблюдать аккредитив.

Еще один момент, который необходимо прояснить перед тем, как воспользоваться аккредитивом, – это урегулировать ответственность по оплате расходов. Возложение расходов на экспортера приведет к увеличению стоимости возмещения. Стоимость аккредитива часто превышает стоимость других способов экспортных платежей. Таким образом, помимо распределения затрат, необходимо также учитывать соотношение затрат и выгод аккредитива по сравнению с другими вариантами.

Возложение расходов на экспортера приведет к увеличению стоимости возмещения. Стоимость аккредитива часто превышает стоимость других способов экспортных платежей. Таким образом, помимо распределения затрат, необходимо также учитывать соотношение затрат и выгод аккредитива по сравнению с другими вариантами.

Часто задаваемые вопросы по аккредитиву

1. Безопасен ли аккредитив?

Да. Аккредитив является безопасным способом оплаты, широко используемым для международных торговых операций.

2. Сколько стоит аккредитив?

Аккредитивы обычно стоят 1% от суммы, покрываемой в контракте. Но стоимость может варьироваться от 0,25% до 2% в зависимости от различных других факторов.

3. Можно ли аннулировать аккредитив?

В большинстве случаев аккредитивы являются безотзывными и не могут быть аннулированы без согласованного согласия всех сторон.

4. Можно ли дисконтировать аккредитив?

Аккредитив может быть дисконтирован. При получении дисконтированного аккредитива поставщик или владелец аккредитива должен проверить, входит ли банк-эмитент в утвержденный список банков, в дисконтирующем банке. После утверждения аккредитива дисконтный банк высвобождает средства после взимания определенной суммы в качестве премии.

После утверждения аккредитива дисконтный банк высвобождает средства после взимания определенной суммы в качестве премии.

5. Является ли аккредитив необоротным инструментом?

Аккредитив считается оборотным инструментом, поскольку банк имеет дело с документами, а не с товарами, сделка может быть передана с согласия сторон.

6. Являются ли аккредитивы условными обязательствами?

Это полностью зависит от будущих обстоятельств. Например, если покупатель не в состоянии произвести платеж в банк, банк должен взять на себя расходы и принять меры от имени покупателя.

7. Аккредитив с регрессом или без регресса?

Аккредитив без права регресса бенефициару является подтвержденным аккредитивом. Принимая во внимание, что неподтвержденный или оборотный аккредитив «с регрессом» к бенефициару.

8. Кто отвечает за аккредитивы?

Банк-эмитент берет на себя ответственность за завершение платежа, если импортер не может этого сделать. Если это подтвержденный аккредитив, то подтверждающий банк несет ответственность за обеспечение платежа, если банк-эмитент и импортеры не произведут платеж.