Содержание

Проект федерального бюджета на 2023–2025 годы принят в первом чтении

Министр финансов РФ Антон Силуанов

Председатель Государственной Думы Вячеслав Володин

Министр финансов РФ Антон Силуанов

Руководитель фракции «Единая Россия» Владимир Васильев

Член Комитета по туризму и развитию туристической инфраструктуры Андрей Марков и заместитель Председателя Комитета по контролю Дмитрий Ламейкин

Председатель Комитета по развитию гражданского общества, вопросам общественных и религиозных объединений Ольга Тимофеева и члены Комитета по строительству и жилищно-коммунальному хозяйству Елена Бондаренко и Владимир Ресин

Заместитель Председателя Комитета по безопасности и противодействию коррупции Анатолий Выборный и Председатель Счетной палаты Алексей Кудрин

Министр финансов РФ Антон Силуанов

Председатель Комитета по промышленности и торговле Владимир Гутенев

Председатель Государственной Думы Вячеслав Володин

Член Комитета по труду, социальной политике и делам ветеранов Светлана Бессараб и член Комитета по бюджету и налогам Галина Данчикова

Первый заместитель Председателя Комитета по международным делам Светлана Журова и заместитель Председателя Комитета по государственному строительству и законодательству Ирина Белых

Председатель Комитета по государственному строительству и законодательству Павел Крашенинников и аудитор Счетной палаты Светлана Орлова

Руководитель фракции ЛДПР Леонид Слуцкий и Председатель Комитета по делам СНГ, евразийской интеграции и связям с соотечественниками Леонид Калашников

Член Комитета по безопасности и противодействию коррупции Андрей Альшевских и член Комитета по строительству и жилищно-коммунальному хозяйству Елена Бондаренко

Первый заместитель Председателя Комитета по бюджету и налогам Леонид Симановский и член Комитета по международным делам Валентина Терешкова

Заместитель Председателя Государственной Думы Алексей Гордеев и Председатель Комитета по аграрным вопросам Владимир Кашин

Первый заместитель Председателя Комитета по труду, социальной политике и делам ветеранов Николай Коломейцев

Заместители Председателя Государственной Думы Петр Толстой и Анна Кузнецова

Председатель Комитета по бюджету и налогам Андрей Макаров

Председатель Счетной палаты Алексей Кудрин и заместитель Председателя Счетной палаты Галина Изотова

Заместитель Председателя Комитета по информационной политике, информационным технологиям и связи Антон Горелкин

Председатель Комитета по туризму и развитию туристической инфраструктуры Сангаджи Тарбаев

Председатель Комитета по бюджету и налогам Андрей Макаров

Первый заместитель Председателя Комитета по развитию гражданского общества, вопросам общественных и религиозных объединений Николай Бурляев

Заместитель Председателя Комитета по охране здоровья Алексей Куринный

Министр финансов РФ Антон Силуанов

Председатель Комитета по бюджету и налогам Андрей Макаров

Председатель Комитета по малому и среднему предпринимательству Александр Демин и руководитель фракции «Новые люди» Алексей Нечаев

Первый заместитель Председателя Государственной Думы Александр Жуков, Председатель Комитета по обороне Андрей Картаполов и Министр финансов РФ Антон Силуанов

Председатель Комитета по экономической политике Максим Топилин

Председатель Комитета по бюджету и налогам Андрей Макаров

Председатель Счетной палаты Алексей Кудрин

Первый заместитель Председателя Комитета по вопросам семьи, женщин и детей Татьяна Буцкая

Председатель Счетной палаты Алексей Кудрин

Председатель Комитета по экономической политике Максим Топилин

Министр финансов РФ Антон Силуанов

Председатель Государственной Думы Вячеслав Володин

Председатель Комитета по бюджету и налогам Андрей Макаров

Министр финансов РФ Антон Силуанов

Министр финансов РФ Антон Силуанов

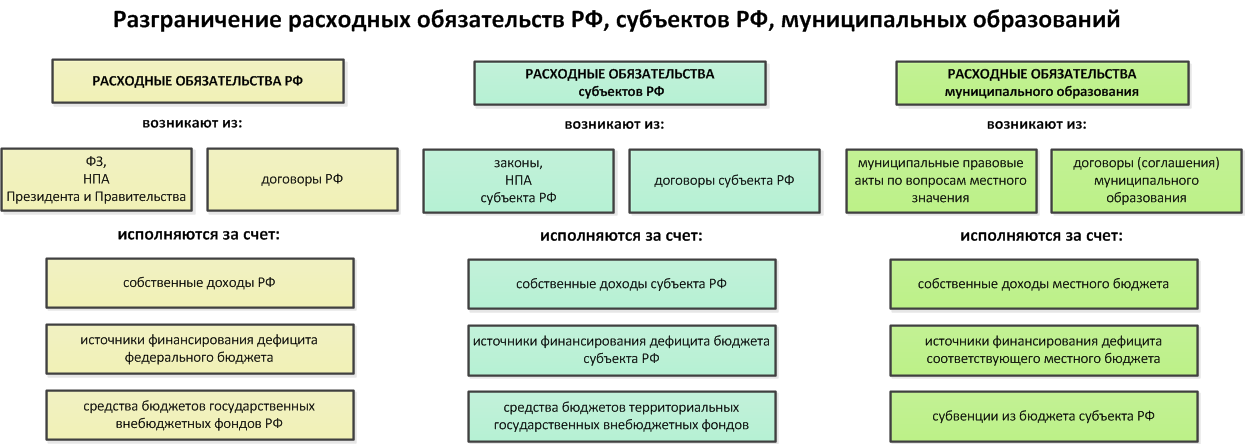

Статья 242.

3 БК РФ. Исполнение судебных актов, предусматривающих обращение взыскания на средства федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) по денежным обязательствам федеральных казенных учреждений

3 БК РФ. Исполнение судебных актов, предусматривающих обращение взыскания на средства федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) по денежным обязательствам федеральных казенных учреждений

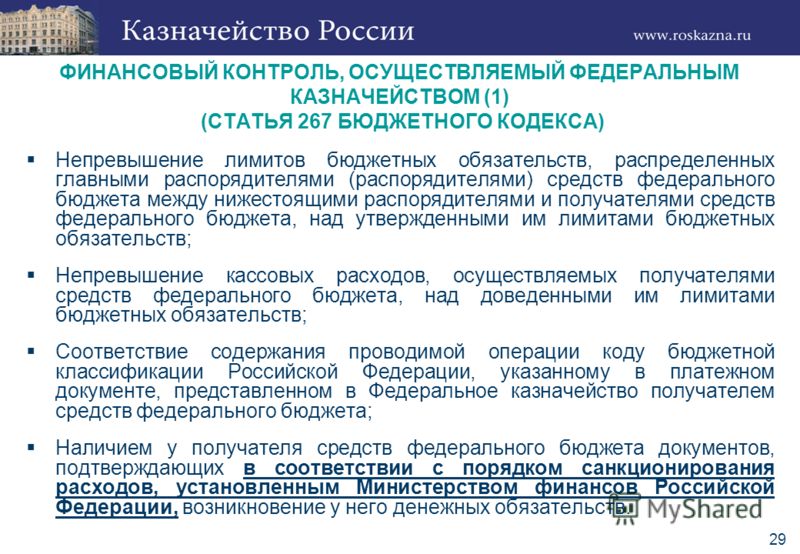

1. Исполнительный документ, предусматривающий обращение взыскания на средства федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) по денежным обязательствам федерального казенного учреждения — должника, направляется судом по просьбе взыскателя или самим взыскателем вместе с документами, указанными в пункте 2 статьи 242.1 настоящего Кодекса, в орган Федерального казначейства для исполнения за счет средств, учитываемых на лицевом счете для учета операций по исполнению расходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) федерального казенного учреждения — должника либо в случае, предусмотренном абзацем вторым пункта 10 настоящей статьи, органа, который осуществляет бюджетные полномочия главного распорядителя средств соответствующего бюджета и в ведении которого находится должник (далее в настоящей статье — лицевые счета должника).

2. Орган Федерального казначейства не позднее пяти рабочих дней после получения исполнительного документа направляет должнику уведомление о поступлении исполнительного документа и о дате его приема к исполнению с приложением копии судебного акта и заявления взыскателя.

При наличии оснований, указанных в пункте 3 статьи 242.1 настоящего Кодекса, орган Федерального казначейства возвращает исполнительные документы со всеми поступившими приложениями к ним взыскателю без исполнения в течение пяти рабочих дней со дня их поступления с указанием причины возврата.

3. Должник в течение 10 рабочих дней со дня получения уведомления представляет в орган Федерального казначейства информацию об источнике образования задолженности и о кодах бюджетной классификации Российской Федерации, по которым должны быть произведены расходы федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) по исполнению исполнительного документа применительно к бюджетной классификации Российской Федерации текущего финансового года.

Для исполнения исполнительного документа за счет средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) должник одновременно с указанной информацией представляет в орган Федерального казначейства распоряжение на сумму полного либо частичного исполнения исполнительного документа в пределах остатка объемов финансирования расходов, отраженных на его лицевом счете получателя средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), по соответствующим кодам бюджетной классификации Российской Федерации.

Абзацы третий — четвертый утратили силу с 1 января 2011 года. — Федеральный закон от 08.05.2010 N 83-ФЗ.

При нарушении должником требований, установленных настоящим пунктом, орган Федерального казначейства приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства (за исключением операций по исполнению исполнительных документов, решений налоговых органов о взыскании налога, сбора, страхового взноса, пеней и штрафов, предусматривающих обращение взыскания на средства бюджетов бюджетной системы Российской Федерации (далее также — решения налоговых органов), операций по осуществлению выплат, пособий, компенсаций из бюджетов государственных внебюджетных фондов Российской Федерации, расходов на обеспечение по обязательному социальному страхованию, а также распоряжений, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением должника и его структурных (обособленных) подразделений.

3.1. В случае направления взыскателю или в суд уведомления об уточнении реквизитов банковского счета взыскателя течение оставшегося срока, предусмотренного абзацем первым пункта 3 настоящей статьи, приостанавливается на срок, предусмотренный пунктом 3.2 статьи 242.1 настоящего Кодекса.

4. Если выплаты по исполнению исполнительного документа имеют периодический характер, должник одновременно с документами, указанными в пункте 3 настоящей статьи, представляет в орган Федерального казначейства информацию о дате ежемесячной выплаты по данному исполнительному документу.

При этом, если обеспечение исполнения исполнительного документа осуществляется органом, осуществляющим бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета, он вправе поручить его исполнение подведомственному ему федеральному казенному учреждению с передачей копий документов, указанных в пункте 2 настоящей статьи, для оплаты исполнительного документа в соответствии с настоящей статьей и с доведенными до него лимитами бюджетных обязательств (бюджетными ассигнованиями) и (или) объемами финансирования расходов, а также с одновременным направлением в орган Федерального казначейства соответствующего уведомления о поручении исполнения исполнительного документа федеральному казенному учреждению.

В случае неисполнения федеральным казенным учреждением переданного ему исполнительного документа в соответствии с требованиями, установленными настоящей статьей, орган Федерального казначейства приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на его лицевых счетах, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства (за исключением операций по исполнению исполнительных документов, решений налоговых органов, операций по осуществлению выплат, пособий, компенсаций из бюджетов государственных внебюджетных фондов Российской Федерации, расходов на обеспечение по обязательному социальному страхованию, а также распоряжений, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением этого федерального казенного учреждения и соответствующего органа государственной власти (государственного органа), осуществляющего бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета.

5. При отсутствии или недостаточности соответствующих лимитов бюджетных обязательств (бюджетных ассигнований) и (или) объемов финансирования расходов для полного исполнения исполнительного документа должник направляет органу государственной власти (государственному органу, органу управления государственным внебюджетным фондом), осуществляющему бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), в ведении которого он находится, запрос-требование о необходимости выделения ему дополнительных лимитов бюджетных обязательств (бюджетных ассигнований) и (или) объемов финансирования расходов в целях исполнения исполнительного документа с указанием даты его поступления в орган Федерального казначейства.

6. Орган государственной власти (государственный орган, орган управления государственным внебюджетным фондом), осуществляющий бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета, бюджета государственного внебюджетного фонда Российской Федерации, в трехмесячный срок со дня поступления исполнительного документа в орган Федерального казначейства обеспечивает выделение лимитов бюджетных обязательств (бюджетных ассигнований) и (или) объемов финансирования расходов в соответствии с запросом-требованием.

7. Должник обязан представить в орган Федерального казначейства распоряжение на сумму полного либо частичного исполнения исполнительного документа не позднее следующего рабочего дня после дня получения в установленном порядке лимитов бюджетных обязательств (бюджетных ассигнований) и (или) объемов финансирования расходов по соответствующим кодам бюджетной классификации Российской Федерации в соответствии с абзацем первым пункта 3 настоящей статьи.

При неисполнении должником требований, установленных настоящим пунктом, орган Федерального казначейства приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства (за исключением операций по исполнению исполнительных документов, решений налоговых органов, операций по осуществлению выплат, пособий, компенсаций из бюджетов государственных внебюджетных фондов Российской Федерации, расходов на обеспечение по обязательному социальному страхованию, а также распоряжений, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением должника и его структурных (обособленных) подразделений.

8. При неисполнении в течение трех месяцев со дня поступления исполнительного документа в орган Федерального казначейства, а также при нарушении должником срока выплат, указанного им в соответствии с пунктом 4 настоящей статьи, по исполнительному документу, предусматривающему выплаты периодического характера, орган Федерального казначейства приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства (за исключением операций по исполнению исполнительных документов, решений налоговых органов, операций по осуществлению выплат, пособий, компенсаций из бюджетов государственных внебюджетных фондов Российской Федерации, расходов на обеспечение по обязательному социальному страхованию, а также распоряжений, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами) с уведомлением должника и его структурных (обособленных) подразделений.

Операции по лицевым счетам должника не приостанавливаются при предъявлении должником в орган Федерального казначейства документа, подтверждающего исполнение исполнительного документа, документа об отсрочке, о рассрочке или об отложении исполнения судебных актов либо документа, отменяющего или приостанавливающего исполнение судебного акта, на основании которого выдан исполнительный документ.

При неисполнении должником исполнительного документа в течение трех месяцев со дня его поступления в орган Федерального казначейства указанный орган в течение 10 дней информирует об этом взыскателя.

9. При поступлении в орган Федерального казначейства заявления взыскателя об отзыве исполнительного документа указанный орган возвращает взыскателю полностью или частично неисполненный исполнительный документ с указанием в сопроводительном письме причины его неисполнения.

В случае частичного исполнения должником исполнительного документа указанный документ возвращается взыскателю с отметкой о размере перечисленной суммы.

При поступлении заявления взыскателя об отзыве исполнительного документа в орган Федерального казначейства в период приостановления операций по расходованию средств на лицевых счетах должника (за исключением операций по исполнению исполнительных документов, решений налоговых органов, операций по осуществлению выплат, пособий, компенсаций из бюджетов государственных внебюджетных фондов Российской Федерации, расходов на обеспечение по обязательному социальному страхованию, а также распоряжений, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами) указанный орган уведомляет должника об отмене приостановления операций по лицевым счетам должника, а исполнительный документ возвращает взыскателю в порядке, определенном абзацами первым и вторым настоящего пункта.

10. В случае удовлетворения судом заявления взыскателя о взыскании средств с органа государственной власти (государственного органа, органа управления государственным внебюджетным фондом), осуществляющего бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета, бюджета государственного внебюджетного фонда Российской Федерации, в порядке субсидиарной ответственности на основании полностью или частично неисполненного исполнительного документа по денежным обязательствам находящегося в его ведении получателя средств федерального бюджета, бюджета государственного внебюджетного фонда Российской Федерации исполнительный документ о взыскании средств с органа государственной власти (государственного органа, органа управления государственным внебюджетным фондом), осуществляющего бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета, бюджета государственного внебюджетного фонда Российской Федерации, направляется в орган Федерального казначейства для исполнения в порядке, установленном настоящей статьей.

В случае поступления в соответствии с пунктом 1 настоящей статьи в орган Федерального казначейства исполнительного документа о взыскании средств с федерального казенного учреждения — должника, которому не открыты лицевой счет должника, счет в учреждении Центрального банка Российской Федерации или в кредитной организации, обеспечение исполнения такого исполнительного документа осуществляется федеральным органом государственной власти (государственным органом), органом управления государственным внебюджетным фондом Российской Федерации, в чьем ведении находится должник, осуществляющими бюджетные полномочия главного распорядителя средств соответствующего бюджета, в порядке, установленном настоящим Кодексом в отношении казенных учреждений — должников, без возврата исполнительного документа по основанию, предусмотренному абзацем четвертым пункта 3 статьи 242.1 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

В случае поступления в орган Федерального казначейства исполнительного документа, предусматривающего обращение взыскания на средства бюджета бюджетной системы Российской Федерации по денежным обязательствам должника — казенного учреждения, порядок исполнения которого предусмотрен статьей 242. 4 или 242.5 настоящего Кодекса, такой исполнительный документ возвращается по основанию, предусмотренному абзацем четвертым пункта 3 статьи 242.1 настоящего Кодекса, с указанием причины возврата.

4 или 242.5 настоящего Кодекса, такой исполнительный документ возвращается по основанию, предусмотренному абзацем четвертым пункта 3 статьи 242.1 настоящего Кодекса, с указанием причины возврата.

11. Орган Федерального казначейства при полном исполнении исполнительного документа направляет исполнительный документ с отметкой о размере перечисленной суммы в суд, выдавший этот документ.

12. Орган Федерального казначейства ведет учет и осуществляет хранение исполнительных документов и иных документов, связанных с их исполнением, в порядке, установленном Федеральным казначейством.

13. В случае если счета должнику открыты в учреждении Центрального банка Российской Федерации или в кредитной организации, исполнение исполнительного документа производится в соответствии с законодательством Российской Федерации об исполнительном производстве.

См. все связанные документы >>>

< Статья 242.2. Исполнение судебных актов по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления либо должностных лиц этих органов, и о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок

Статья 242. 4. Исполнение судебных актов, предусматривающих обращение взыскания на средства бюджета субъекта Российской Федерации (бюджета территориального государственного внебюджетного фонда) по денежным обязательствам казенных учреждений >

4. Исполнение судебных актов, предусматривающих обращение взыскания на средства бюджета субъекта Российской Федерации (бюджета территориального государственного внебюджетного фонда) по денежным обязательствам казенных учреждений >

Комментируемая статья определяет особенности исполнения судебных решений, которые предусматривают обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных казенных учреждений.

Официальная позиция.

В письме от 16.12.2013 N 02-03-007/55348 Минфин России указал, что статьями 242.3, 242.4 (242.5) БК РФ установлен порядок, согласно которому осуществляется организация исполнения судебных актов (далее — исполнительный документ), предусматривающих обращение взыскания соответственно на средства федерального бюджета, бюджета субъекта Российской Федерации (местного бюджета) по денежным обязательствам казенного учреждения.

При этом исполнительный документ направляется судом по просьбе взыскателя или самим взыскателем в орган, осуществляющий открытие и ведение лицевого счета казенного учреждения, по месту открытия должнику как получателю средств федерального бюджета, бюджета субъекта Российской Федерации (местного бюджета) лицевого счета для учета операций по исполнению расходов соответствующего бюджета (далее — лицевой счет должника).

В случае нарушения должником — казенным учреждением требований, установленных статьями 242.3, 242.4, 242.5 БК РФ, при поступлении исполнительного документа на исполнение в территориальный орган Федерального казначейства указанный орган приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на всех лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства (за исключением операций по исполнению исполнительных документов), с уведомлением должника и его структурных (обособленных) подразделений.

Порядком открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утвержденным Приказом Федерального казначейства от 29.12.2012 N 24н (далее — Порядок N 24н), предусмотрено, что в территориальных органах Федерального казначейства (далее — органы Федерального казначейства) лицевые счета открываются в том числе обособленному подразделению получателя бюджетных средств, указанному в учредительных документах данного получателя бюджетных средств, действующему на основании утвержденного получателем бюджетных средств положения, наделенному имуществом, находящимся в оперативном управлении получателя бюджетных средств, и обязанностью ведения бюджетного учета (далее — обособленное подразделение).

При этом в соответствии с Порядком N 24н данное обособленное подразделение представляет в указанный орган Федерального казначейства в том числе копию положения об обособленном подразделении (далее — положение) и ходатайство создавшего его получателя бюджетных средств (казенного учреждения) об открытии обособленному подразделению лицевых счетов, подписанное руководителем и главным бухгалтером (уполномоченными руководителем лицами) получателя бюджетных средств (казенного учреждения), создавшего обособленное подразделение (далее — ходатайство). Обособленному подразделению открываются только те виды лицевых счетов, которые открыты создавшему его получателю бюджетных средств (казенному учреждению).

Учитывая изложенное, орган Федерального казначейства, на основании имеющихся у него копий учредительного документа (устава (положения) казенного учреждения), положения и ходатайства, располагает информацией о наличии либо отсутствии в данном органе лицевых счетов, открытых казенному учреждению и созданным этим казенным учреждением обособленным подразделениям.

В случае нарушения должником — казенным учреждением требований, установленных статьями 242.3, 242.4, 242.5 БК РФ, орган Федерального казначейства приостанавливает до момента устранения нарушений осуществление операций по расходованию средств на лицевых счетах должника, открытых в указанном органе данному казенному учреждению и созданным им обособленным подразделениям.

Следует отметить, что в соответствии с Порядком N 24н орган Федерального казначейства осуществляет открытие лицевых счетов структурным подразделениям Федеральной службы судебных приставов. Поскольку данным структурным подразделениям в органах Федерального казначейства открываются лицевые счета для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, которые не являются лицевыми счетами для учета операций по исполнению расходов федерального бюджета, на указанные лицевые счета не распространяются положения статей 242.3, 242.4, 242.5 БК РФ.

Открытие лицевых счетов в органах Федерального казначейства иным структурным подразделениям получателя бюджетных средств Порядком N 24н не предусмотрено.

Внимание!

В письме Казначейства России от 07.02.2014 N 42-7.4-18/9.3-106 указано, что в случаях, когда должником в орган Федерального казначейства в срок, установленный пунктом 3 статьи 242.3 БК РФ, представлена заявка на возврат для исполнения требований исполнительного документа, но при этом следственными органами в связи с возбуждением уголовного производства осуществляется выемка в органе Федерального казначейства файлов с заявками на возврат, приостановление осуществления операций по расходованию средств на лицевых счетах налогового органа, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе Федерального казначейства, не производится.

В письме Минобороны России N 180/6/8835, Казначейства России N 42-7.4-05/5.1-572 от 23.09.2014 отмечено, что исполнение исполнительных документов по взысканию денежных средств на выплату недополученных пенсий, пособий и компенсаций на основании исполнительных документов, должниками по которым являются военные комиссариаты субъектов Российской Федерации (далее — военные комиссариаты), осуществляющие назначение пенсий, пособий и компенсаций лицам, пенсионное обеспечение которых осуществляется в соответствии с Законом Российской Федерации от 12 февраля 1993 г. N 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», а также членам их семей, предъявленных в органы Федерального казначейства, осуществляется в соответствии с положениями статьи 242.3 БК РФ.

N 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», а также членам их семей, предъявленных в органы Федерального казначейства, осуществляется в соответствии с положениями статьи 242.3 БК РФ.

При исполнении требований вышеуказанных исполнительных документов документом, подтверждающим их исполнение, является представленная военным комиссариатом в орган Федерального казначейства выписка из пенсионного дела на бумаге (лицевой счет) (приложение N 1 к указанному письму), в которой отдельной строкой отражается сумма, выплаченная по исполнительному документу, заверенная Сбербанком России, которая направляется в орган Федерального казначейства любым доступным для должника способом, с сопроводительным письмом военного комиссариата (приложение N 3 к указанному письму) с указанием в нем исполнительного документа по выплаченной сумме.

Судебная практика.

В Апелляционном определении Алтайского краевого суда от 05.02.2014 по делу N 33-865/2014 суд удовлетворил требования гражданина о взыскании с Территориального управления Федерального агентства по управлению государственным имуществом в Алтайском крае процентов за пользование чужими денежными средствами.

Судом были поддержаны выводы суда первой инстанции о том, что установленные БК РФ особенности порядка исполнения судебных актов, предусматривающие взыскание средств за счет бюджетов по предъявлении исполнительного листа (статья 242.3 БК РФ), регулируют порядок и срок исполнения судебных решений в отношении федеральных казенных учреждений, а не имущественные гражданско-правовые отношения. Положения указанной нормы права не затрагивают соотношения прав и обязанностей участников гражданско-правовых отношений, не изменяют сами по себе оснований и условий применения гражданско-правовой ответственности за нарушение обязательств и не освобождают федеральные казенные учреждения от гражданско-правовой ответственности, предусмотренной, в частности, статьей 395 ГК РФ.

В Определении ФАС Северо-Западного округа от 13.09.2013 N А56-10270/2013 суд указал на несоответствие положениям статьи 242.3 БК РФ довода налогового органа о том, что непосредственно неисполнение судебного акта может повлиять на закрытие операций по расчетным счетам налогового органа.

В Постановлении Шестнадцатого арбитражного апелляционного суда от 15.07.2014 N А15-413/2013 суд отметил, что по смыслу положений статьи 242.3 БК РФ казначейство, принимая исполнительные листы, не возбуждает исполнительное производство и не совершает исполнительных действий, предусмотренных статьей 64 Закона об исполнительном производстве, а также не применяет меры принудительного исполнения, указанные в статье 68 Закона об исполнительном производстве (обращение взыскания на имущество должника, в том числе на денежные средства и ценные бумаги, обращение взыскания на имущественные права должника, наложение ареста на имущество должника).

В Постановлении ФАС Волго-Вятского округа от 17.03.2014 по делу N А31-5010/2013 суд пояснил, что по смыслу пунктов 1 и 2 статьи 242. 3 БК РФ, статьи 120 ГК РФ, а также Постановления Президиума ВАС РФ от 01.03.2011 N 9647/10 следует, что исполнительный лист о взыскании денежных средств с должника — бюджетного учреждения, финансируемого исключительно из федерального бюджета через лицевые счета, не может быть возвращен без исполнения по мотиву отсутствия у него лицевого счета в конкретном органе Федерального казначейства.

3 БК РФ, статьи 120 ГК РФ, а также Постановления Президиума ВАС РФ от 01.03.2011 N 9647/10 следует, что исполнительный лист о взыскании денежных средств с должника — бюджетного учреждения, финансируемого исключительно из федерального бюджета через лицевые счета, не может быть возвращен без исполнения по мотиву отсутствия у него лицевого счета в конкретном органе Федерального казначейства.

Таким образом, орган Федерального казначейства по месту нахождения бюджетного учреждения, получивший исполнительный лист арбитражного суда и выявивший отсутствие лицевых счетов должника в данном органе казначейства, должен сам установить надлежащий орган казначейства по месту открытия лицевого счета должника и направить в этот орган исполнительный лист для исполнения.

В Постановлении от 01.08.2013 N А21-664/2013 Тринадцатый арбитражный апелляционный суд не принял доводы налогового органа о том, что возврат излишне уплаченных (взысканных) сумм налогов и сборов разрешается в порядке статей 78, 79 НК РФ, отметив, что приостановление операций по расходованию средств на лицевых счетах должника в порядке пункта 3 статьи 242. 3 БК РФ является прямо предусмотренной законом обязанностью органов Федерального казначейства, выполнение которой не ставится в зависимость от объемов финансирования должника и лимитов доведенных до него средств.

3 БК РФ является прямо предусмотренной законом обязанностью органов Федерального казначейства, выполнение которой не ставится в зависимость от объемов финансирования должника и лимитов доведенных до него средств.

федеральных расходов | Финансовые данные Министерства финансов США

Ключевые выводы

Федеральное правительство тратит деньги на различные товары, программы и

услуги по поддержке американского населения и выплате процентов по займам. В

финансовый год (FY) 0, правительство потратило

$, что было чем собрано (выручка),

в результате а.

Конституция США дает Конгрессу право создавать федеральный бюджет –

Другими словами, определить, сколько денег правительство может потратить в течение

предстоящий финансовый год. Затем бюджет Конгресса утверждается президентом. Каждый год,

Конгресс определяет сумму и тип дискреционных расходов, а также предоставляет

ресурсы для обязательных расходов.

Деньги на федеральные расходы в основном поступают от сбора государственных налогов и

заимствование. В 0 финансовом году государственные расходы составили примерно

0 долларов из каждых 10 долларов товаров и услуг, произведенных в

Соединенные Штаты.

Обзор федеральных расходов

Федеральное правительство тратит деньги на различные товары, программы и услуги, которые поддерживают экономику и население Соединенных Штатов. Федеральное правительство также тратит деньги на проценты по непогашенному федеральному долгу. Следовательно, по мере роста долга расходы на проценты также обычно растут.

Если правительство тратит больше, чем получает в виде доходов, то возникает дефицит бюджета. Если правительство тратит меньше, чем получает в виде доходов, возникает профицит бюджета. В финансовом году (FY) правительство потратило $, что было больше, чем оно собрало (доход), что привело к . Посетите раздел по объяснению национального дефицита, чтобы увидеть, как дефицит и доходы соотносятся с федеральными расходами.

Расходы федерального правительства покрывают все: от социального обеспечения и медицинского обслуживания до военной техники, содержания дорог, строительства зданий, исследований и образования. Эти расходы можно разделить на две основные категории: обязательные и дискреционные. Эти закупки также можно классифицировать по классам объектов и бюджетным функциям.

На этой странице мы используем расходы для представления расходов. Это деньги, которые действительно выплачены, а не просто обещаны. При выдаче контракта или гранта правительство США заключает обязывающее соглашение, называемое обязательством. Это означает, что правительство обещает потратить деньги либо немедленно, либо в будущем. Например, обязательство возникает, когда федеральное агентство подписывает контракт, предоставляет грант, покупает услугу или предпринимает другие действия, требующие оплаты. Обязательства не всегда приводят к оплате, поэтому мы показываем фактические расходы, отражающие фактические расходы.

Подробную информацию о федеральных обязательствах, включая разбивку по бюджетным функциям и классам объектов, см. на веб-сайте USAspending.gov.

Казначейство США использует термины «государственные расходы», «федеральные расходы», «национальные расходы» и «федеральные расходы правительства» как синонимы для описания расходов федерального правительства.

Согласно преамбуле Конституции, целью федерального правительства является «…установление справедливости, обеспечение внутреннего спокойствия, обеспечение общей обороны, содействие всеобщему благосостоянию и обеспечение благ свободы для нас и нашего потомства». Эти цели достигаются за счет государственных расходов.

Категории расходов

Федеральный бюджет делится примерно на 20 категорий, известных как бюджетные функции. Эти категории распределяют федеральные расходы по темам в зависимости от их цели (например, национальная оборона, транспорт и здравоохранение).

Что покупает правительство?

Правительство закупает различные товары и услуги, используемые для обслуживания населения — все, начиная от военных самолетов, оборудования для строительства и обслуживания дорог, зданий и домашнего скота, заканчивая исследованиями, образованием и обучением. На приведенной ниже диаграмме показаны 10 основных категорий и агентств по федеральным расходам в финансовом году.

На приведенной ниже диаграмме показаны 10 основных категорий и агентств по федеральным расходам в финансовом году.

Загрузка…

Последнее обновление:

29 апреля 2023 г.

Для получения более подробной информации о государственных расходах США по категориям и агентствам посетите страницы USAspending.gov Spending Explorer и Agency Profile.

Как выглядит будущее Social Security и Medicare?

toggle content

Тенденции расходов с течением времени и экономика США

Федеральное правительство потратило $ в финансовом году. Это означает, что федеральные расходы были равны общему валовому внутреннему продукту (ВВП) или экономической деятельности Соединенных Штатов в том году. Одна из причин, по которой федеральные расходы сравниваются с ВВП, заключается в том, чтобы дать точку отсчета для размера расходов федерального правительства по сравнению с экономической активностью по всей стране.

Как изменились расходы с течением времени? На приведенной ниже диаграмме показано, как изменились расходы за последние годы, и представлены общие расходы по сравнению с ВВП.

Источники данных и методологии

toggle content

Национальный дефицит | Финансовые данные Министерства финансов США

Основные выводы

Бюджетный дефицит возникает, когда исходящие деньги превышают поступающие в течение

данный период. На этой странице мы рассчитываем дефицит бюджета на финансовый год правительства.

За последние 50 лет федеральный бюджет пять раз был с профицитом,

последний раз в 2001 году.

Для оплаты государственных программ в условиях дефицита федерального

правительство занимает деньги, продавая казначейские облигации США, векселя и другие ценные бумаги.

Государственный долг представляет собой накопление этого заимствования вместе с соответствующими процентами.

причитается инвесторам, купившим эти ценные бумаги.

Понимание национального дефицита

Дефицит бюджета возникает, когда исходящие деньги (расходы) превышают поступающие деньги (доходы) в течение определенного периода. В 0 финансовом году федеральное правительство потратило триллион долларов и получило триллион долларов дохода, что привело к дефициту. Сумма, на которую расходы превышают доходы, триллионы долларов в 0, называется дефицитными расходами.

Противоположностью дефицита бюджета является профицит бюджета, который возникает, когда федеральное правительство собирает больше денег, чем тратит. В США пять раз за последние 50 лет наблюдался профицит бюджета на конец финансового года, последний раз в 2001 г.

Когда нет дефицита или профицита из-за того, что расходы и доходы равны, бюджет считается сбалансированным.

Термины «национальный дефицит», «федеральный дефицит» и «американский дефицит». дефицит» имеют одинаковое значение и взаимозаменяемо используются Казначейством США.

Профицит

Сбалансированный бюджет

Дефицит

Профицит возникает, когда правительство собирает больше денег, чем тратит.

Последний профицит федерального правительства был в 2001 году.

На приведенной ниже диаграмме показано сравнение дефицита США с соответствующими доходами и расходами.

Идет загрузка…

Причины дефицита и профицита

Размер национального дефицита или профицита в значительной степени зависит от состояния экономики и политики расходов и доходов, устанавливаемой Конгрессом и Президентом. Здоровье экономики часто оценивают по росту валового внутреннего продукта (ВВП) страны, колебаниям уровня занятости в стране и стабильности цен. Проще говоря, когда люди и предприятия страны зарабатывают меньше денег, сумма, собираемая правительством, также уменьшается. Точно так же, когда дела в экономике идут хорошо, а люди и предприятия зарабатывают больше денег, правительство собирает больше. Что касается расходов, то увеличение или уменьшение расходов также влияет на бюджет, создавая дефицит или профицит.

Здоровье экономики часто оценивают по росту валового внутреннего продукта (ВВП) страны, колебаниям уровня занятости в стране и стабильности цен. Проще говоря, когда люди и предприятия страны зарабатывают меньше денег, сумма, собираемая правительством, также уменьшается. Точно так же, когда дела в экономике идут хорошо, а люди и предприятия зарабатывают больше денег, правительство собирает больше. Что касается расходов, то увеличение или уменьшение расходов также влияет на бюджет, создавая дефицит или профицит.

Законодательство, увеличивающее расходы на социальное обеспечение, здравоохранение и оборону, которые превышают доходы, может увеличить дефицит. Хотя доходы увеличились во время пандемии COVID-19 с примерно 3,5 триллиона долларов в 2019 году до 4 триллионов долларов в 2021 году, увеличение государственных расходов, связанное с широко распространенной безработицей и здравоохранением, вызвало резкий рост дефицита. Посетите USAspending.gov, чтобы узнать больше о федеральном ответе на COVID-19.

Разница между государственным дефицитом и государственным долгом

Термины «дефицит» и «долг» часто используются при обсуждении финансов страны, и их часто путают друг с другом.

Чтобы покрыть дефицит, федеральное правительство занимает деньги, продавая казначейские облигации, векселя и другие ценные бумаги. Государственный долг представляет собой накопление этого займа вместе с процентами, причитающимися инвесторам, купившим эти ценные бумаги. Поскольку федеральное правительство испытывает повторяющиеся дефициты, что является обычным явлением, национальный долг растет. Чтобы узнать больше о государственном долге, посетите Объяснитель государственного долга.

Визуализация ниже показывает, как дефицит прошлых лет прибавляется к дефициту текущего года, чтобы получить общий долг. Эта иллюстрация упрощена, чтобы показать, чем отличаются долг и дефицит. На самом деле правительство США должно платить проценты по государственному долгу. Эти процентные расходы увеличивают расходы каждый год, увеличивая расходы (и, следовательно, дефицит) по мере роста долга.

Эти процентные расходы увеличивают расходы каждый год, увеличивая расходы (и, следовательно, дефицит) по мере роста долга.

Как еще федеральное правительство финансирует дефицит?

переключение содержимого

Дефицит США по годам

С 2001 года бюджет федерального правительства ежегодно испытывает дефицит. Начиная с 2016 года рост расходов на социальное обеспечение, здравоохранение и проценты по федеральному долгу опережает рост федеральных доходов.

С 2019 по 2021 финансовый год федеральные расходы увеличились примерно на 50 процентов в ответ на пандемию COVID-19.

Тенденции федерального дефицита с течением времени, 2001-2001 финансовый год

Финансовый год

Общий дефицит

Посетите набор данных Ежемесячный отчет казначейства (MTS), чтобы изучить и загрузить эти данные.