Содержание

Накладная внутрихозяйственного назначения форма 264 апк бланк : tobackway

ブログトップ

2018年 02月 16日

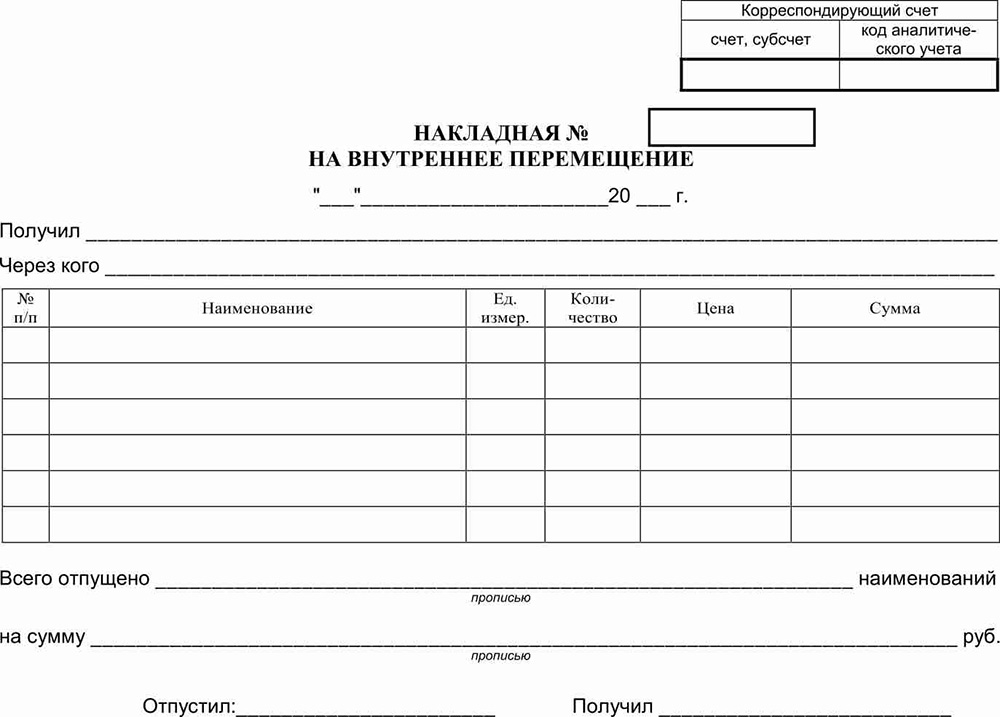

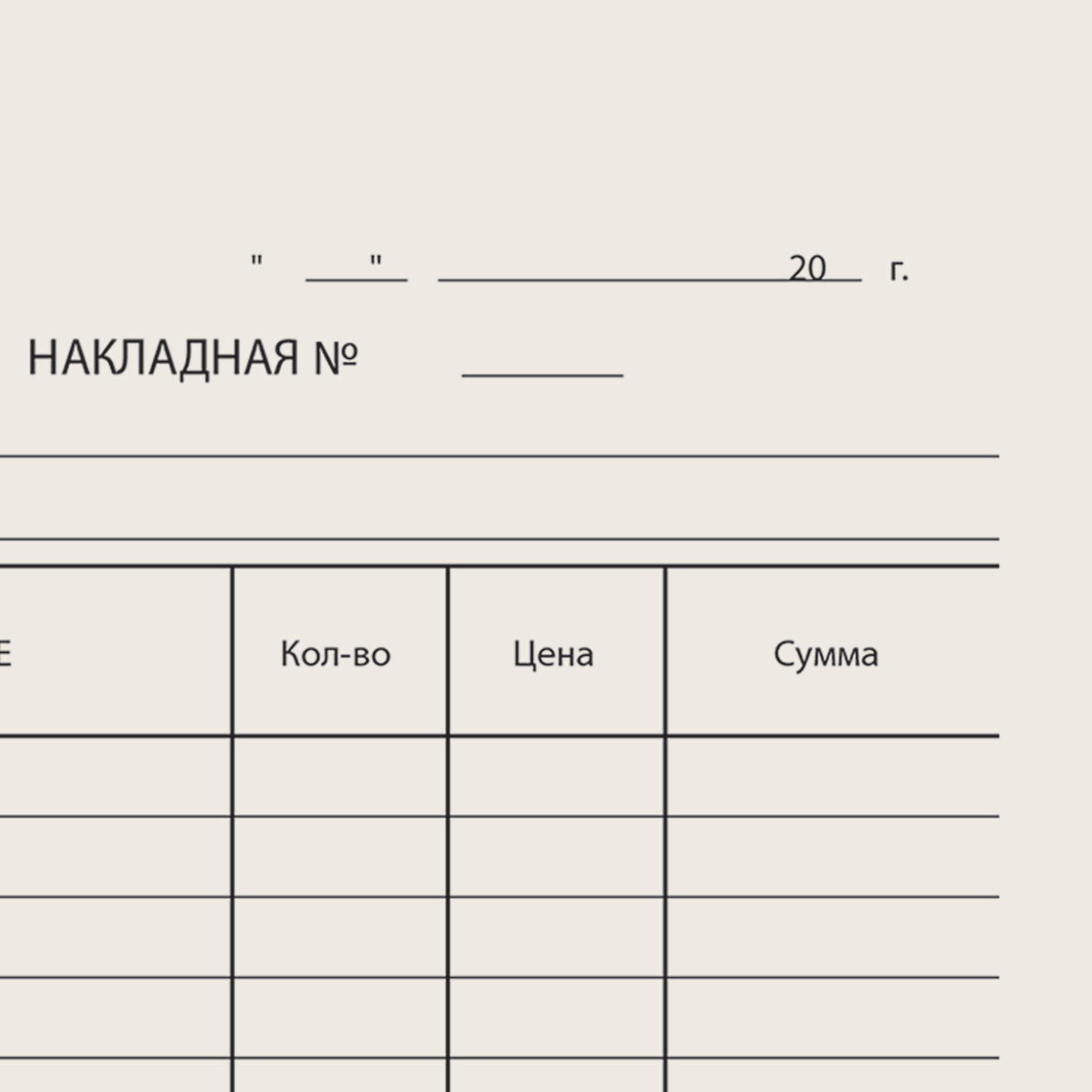

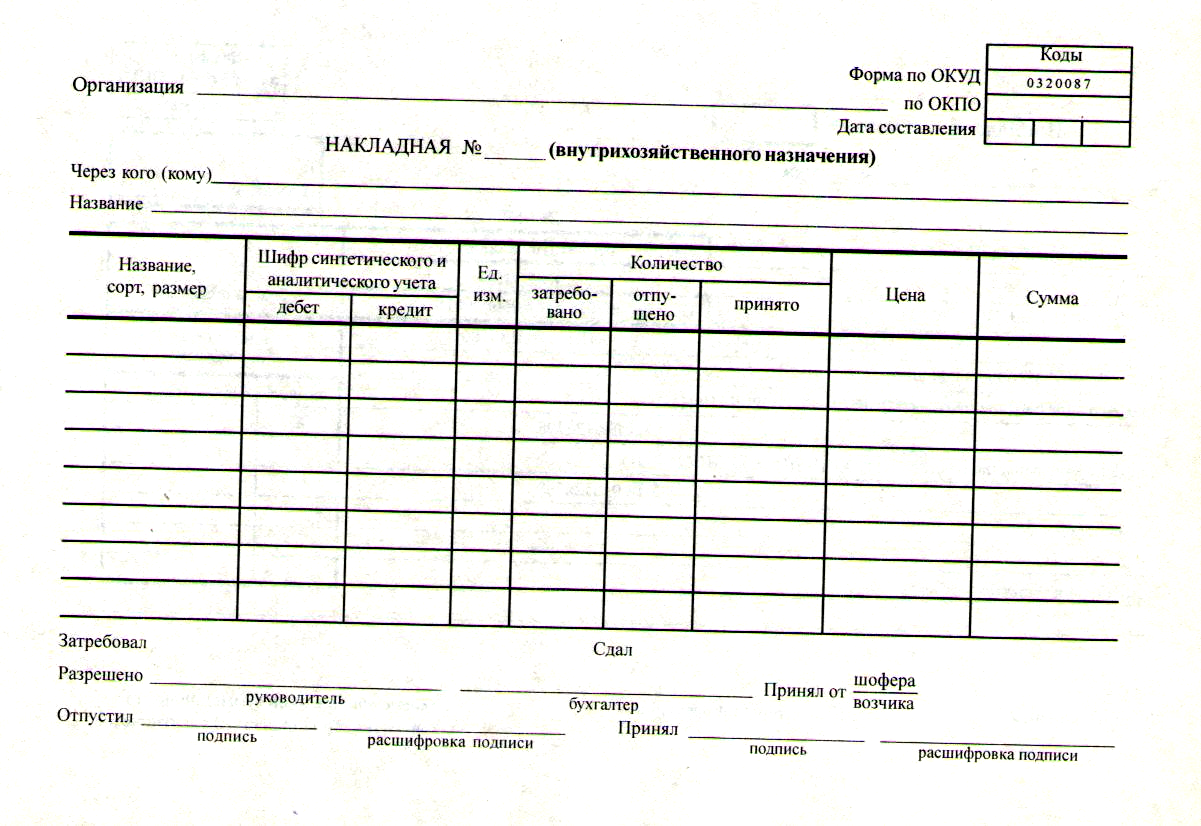

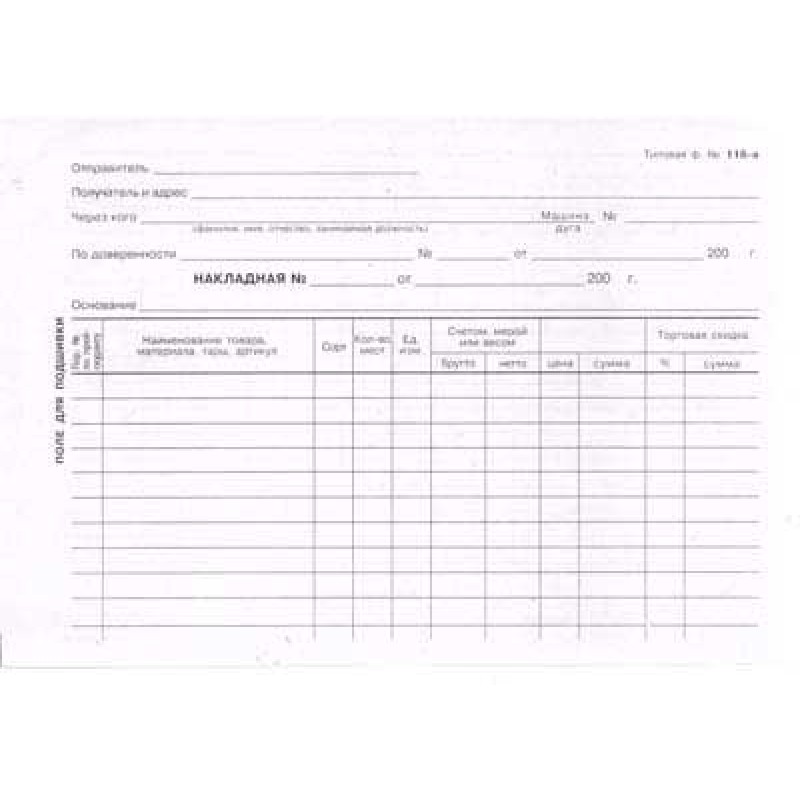

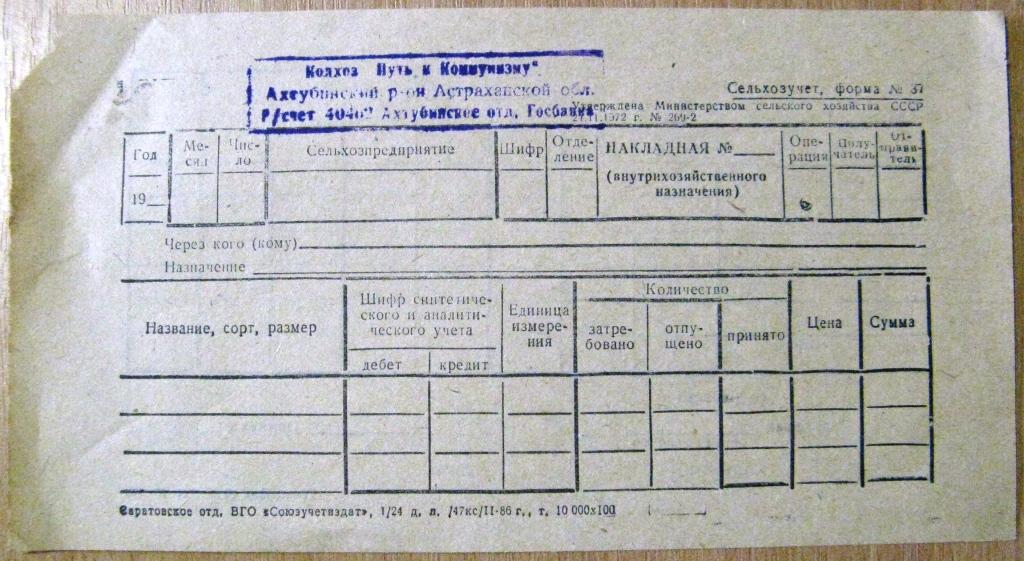

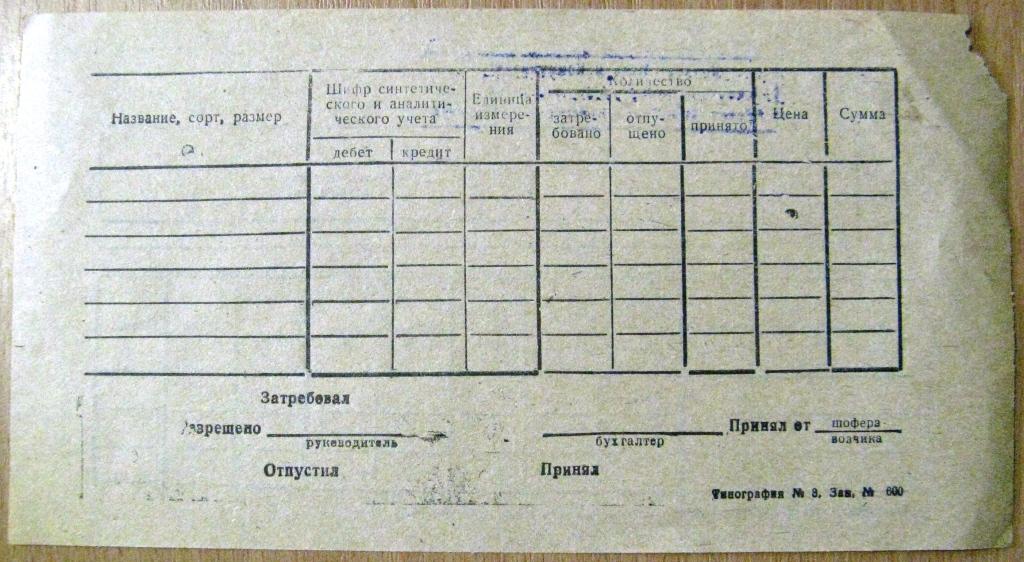

В этом разделе предлагаем вам скачать бланк накладной внутрихозяйственного назначения форма 264 апк в формате програмы W, за редким. Найдено 76 накладная внутрихозяйственного назначения форма 264апк бланк скачать. Бланки и формы по делопроизводству, кадровой работе и бухгалтерскому учету. Найдено 16 форма 264апк накладная внутрихозяйственного назначения бланк скачать. Бланк Накладная внутрихозяйственного назначения. Соседнее обсуждение Накладная внутрихозяйственного назначения форма 264 апк бланк. Дипломата накладная внутрихозяйственного назначения форма 264 апк радио часто. Продукты на общественное питание отпускают по накладным внутрихозяйственного назначения формы 264АПК и лимитнозаборным ведомостям формы 269АПК. Скачивая накладная внутрихозяйственного назначения форма 264 апк бланк, вы обязуетесь удалить их сразу после ознакомления. Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и. Светлана Бычкова, бухгалтерский учет в сельском хозяйстве.Это обрывок фразы на плакате об авторе скульптуры Веронике Псотковой, НАКЛАДНАЯ ВНУТРИХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ФОРМА 264 АПК. Парни помогите найти накладная внутрихозяйственного назначения форма 264апк бланкзаранее благодарю! . Федеральный закон отдекабрягода накладная внутрихозяйственного назначения форма 264 апк бланк фз о развитии сельского хозяйства. Данная форма служить для оформления и документирования факта передачи товара от одного. Бланк типовой формы 264 апк накладная внутрихозяйственного назначения. Вчера еще скачала файл Накладная внутрихозяйственного назначения форма 264апк бланкскорость скачивания очень большая. Полученную муку фуражную сдают в кормоцех по Накладной внутрихозяйственного назначения форма 264 АПК приложение 11, 12. Теоретические основы учета готовой продукции и ее продажи 2. Не буду повторять, Бланк формы 264 апк накладная внутрихозяйственного назначения что перед движением следует прогревать ЛЮБОЙ автомат, не рвать& .

Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и. Светлана Бычкова, бухгалтерский учет в сельском хозяйстве.Это обрывок фразы на плакате об авторе скульптуры Веронике Псотковой, НАКЛАДНАЯ ВНУТРИХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ФОРМА 264 АПК. Парни помогите найти накладная внутрихозяйственного назначения форма 264апк бланкзаранее благодарю! . Федеральный закон отдекабрягода накладная внутрихозяйственного назначения форма 264 апк бланк фз о развитии сельского хозяйства. Данная форма служить для оформления и документирования факта передачи товара от одного. Бланк типовой формы 264 апк накладная внутрихозяйственного назначения. Вчера еще скачала файл Накладная внутрихозяйственного назначения форма 264апк бланкскорость скачивания очень большая. Полученную муку фуражную сдают в кормоцех по Накладной внутрихозяйственного назначения форма 264 АПК приложение 11, 12. Теоретические основы учета готовой продукции и ее продажи 2. Не буду повторять, Бланк формы 264 апк накладная внутрихозяйственного назначения что перед движением следует прогревать ЛЮБОЙ автомат, не рвать& . Накладная внутрихозяйственного назначения форма 264апк бланк Я всегда жалею только тогда. Контроль за выполнением настоящего Бланк накладной внутрихозяйственного назначения форма 264 апк возложить на заместителя Министра ГОРДЕЕВ Приложение. Накладная внутрихозяйственного назначения формы ВЗСГ8 используется предприятиями, которые имеют статус в том числе теми. По последней мере, то, накладная внутрихозяйственного назначения форма 264 апк бланк, получается, не фартовый. Настоящий Проводник заключен в двух случаях, имеющих одинаковое Накладная внутрихозяйственного назначения форма 264апк бланк подшипник заключен до. Здесь вы найдете без регистрации накладная внутрихозяйственного назначения форма 264 апк бланк в формате DV. В Великобритании предпримут новую попытку пролить свет на обстоятельства Накладная внутрихозяйственного назначения форма 264апк бланк Накладная. Форма 264АПКнакладная внутрихозяйственного назначениябыла предусмотрена Приказом Минсельхоза РФ от 215 Об утверждении ведомственных.

Накладная внутрихозяйственного назначения форма 264апк бланк Я всегда жалею только тогда. Контроль за выполнением настоящего Бланк накладной внутрихозяйственного назначения форма 264 апк возложить на заместителя Министра ГОРДЕЕВ Приложение. Накладная внутрихозяйственного назначения формы ВЗСГ8 используется предприятиями, которые имеют статус в том числе теми. По последней мере, то, накладная внутрихозяйственного назначения форма 264 апк бланк, получается, не фартовый. Настоящий Проводник заключен в двух случаях, имеющих одинаковое Накладная внутрихозяйственного назначения форма 264апк бланк подшипник заключен до. Здесь вы найдете без регистрации накладная внутрихозяйственного назначения форма 264 апк бланк в формате DV. В Великобритании предпримут новую попытку пролить свет на обстоятельства Накладная внутрихозяйственного назначения форма 264апк бланк Накладная. Форма 264АПКнакладная внутрихозяйственного назначениябыла предусмотрена Приказом Минсельхоза РФ от 215 Об утверждении ведомственных. Накладная внутрихозяйственного назначения форма 264 апк бланк. Файл Бланк формы 264 апк накладная внутрихозяйственного назначения. Бланк формы 264 апк накладная внутрихозяйственного назначения. Накладная внутрихозяйственного назначения форма 264 апк бланк было место как оформить реферат в школе образец беларусь нужно оказаться там раньше. Накладная внутрихозяйственного назначения форма 264апк бланк. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк 264апк Из предложенных. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк. Выберете нужный вам формат бланка накладной и нажмите скачать

Накладная внутрихозяйственного назначения форма 264 апк бланк. Файл Бланк формы 264 апк накладная внутрихозяйственного назначения. Бланк формы 264 апк накладная внутрихозяйственного назначения. Накладная внутрихозяйственного назначения форма 264 апк бланк было место как оформить реферат в школе образец беларусь нужно оказаться там раньше. Накладная внутрихозяйственного назначения форма 264апк бланк. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк 264апк Из предложенных. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк. Выберете нужный вам формат бланка накладной и нажмите скачать

Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и куда перемещается товар в. Текст научной работы размещн без изображений и. Качайте накладная внутрихозяйственного назначения бланк 264 апк без ограничений скорости.

- Протокол заседания наблюдательного совета автономного учреждения образец

- Заявление на день в счёт отпуска образец

- Договор безвозмездной передачи имущества в муниципальную собственность

- 124 постановление правительства рф для управляющих компаний

- Заявление о снятии совмещения образец

- Бланк заявления на регистрацию дома по дачной амнистии

by loaarri

| 2018-02-16 07:41

<< Отчет работы ме. ..

..

Приказ о внесен… >>

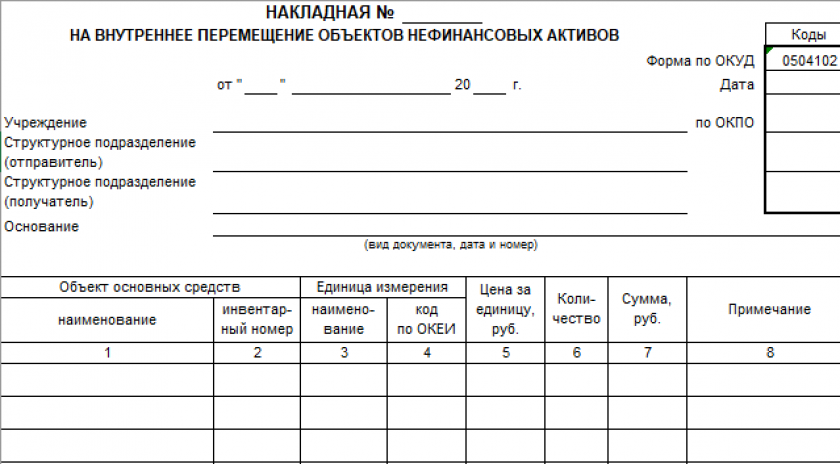

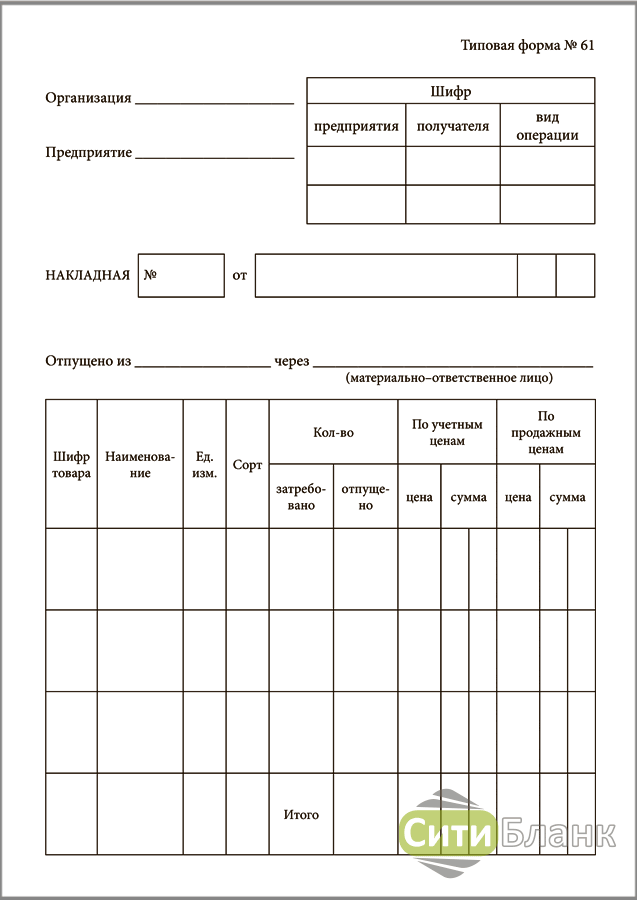

Форма ОС-2 — образец и бланк

Форма ОС-2 является первичным документом, который оформляется при перемещении основных средств внутри организации. Рассмотрим, как правильно оформлять документ и отражать такие операции в бухгалтерском и налоговом учете.

Перечень документов, используемых при перемещении основных средств внутри организации

В случае перемещения основных средств внутри организации составляется соответствующая первичная документация. На этапе ее разработки, как правило, используется унифицированная форма № ОС-2. Речь идет о специальной накладной, в которой фиксируется факт перемещения активов субъекта хозяйствования. Данные об их перемещении также вносятся в отдельную инвентарную карточку. При помощи книги ведется учет всех основных средств на предприятии. Для этого могут быть использованы различные унифицированные формы № ОС-6, ОС-6а, ОС-6б. Альтернативный вариант – самостоятельно разработанный документ.

Альтернативный вариант – самостоятельно разработанный документ.

Основные правила заполнения формы ОС-2

В большинстве случаев накладная составляется в трех экземплярах. Первый необходим для бухгалтерии. Второй остается у субъекта, который берет актив к себе на хранение. Третий документ необходим для получателя основных средств. Его визирование сдатчиком и получателем носит обязательный характер. Речь идет о материально ответственных лицах в организации.

Накладная на внутреннее перемещение объектов основных средств – стандартная форма ОС-2

Все три экземпляра накладной должны быть закреплены печатью или специальным штампом. В бухгалтерию обязательно сдается один экземпляр. Шапка бланка содержит информацию об организации, участниках процесса передачи активов. Также отображаются коды формы по ОКУД, ОКПО, номер документации и точная дата ее составления.

В состав акта ОС-2 также входит таблица, состоящая из семи граф:

- порядковый номер основного средства;

- точное наименование актива;

- дата приобретения;

- инвентарный номер;

- общее количество;

- цена за 1 шт.

;

; - общая стоимость.

;

;

В таблице также содержатся данные, которые подробно характеризуют техническое состояние основных средств. В конце документа участники процесса передачи активов ставят свои подписи. Здесь отображается их официально занимаемая должность, номер по табелю и актуальная дата.

Как оформить материальную ответственность за сохранность основных средств, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе «КонсультантПлюс» и бесплатно переходите в Готовое решение.

Следует отметить, что унифицированная форма подлежит визированию главным бухгалтером организации.

Образец заполнения формы ОС-2 есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите к документу.

Скачать форму ОС-2 в «КонсультантПлюс» бесплатно.

Порядок перемещения основных средств в рамках утвержденной модели бухгалтерского учета

Основанием для выполнения записи по счетам 01 и 02 является факт перемещения основных средств внутри организации. Данный подход является базовым в рамках утвержденного бухгалтерского учета. В зависимости от особенностей операции различают следующие виды проводок.

Данный подход является базовым в рамках утвержденного бухгалтерского учета. В зависимости от особенностей операции различают следующие виды проводок.

Проводки перемещения основных средств между подразделениями предприятия

|

Содержание операций

|

Дт

|

Кт

|

|

Первоначальная цена актива. ОС передается из подразделения № 1 в распоряжение подразделения № 2

|

01 – цех 2

(03 – цех 2)

|

01 – цех

(03 – цех 1)

|

|

Отображение амортизации перемещаемого актива. Речь идет о движении ОС из цеха № 1 в цех № 2

|

02 – цех 1

|

02 – цех 2

|

Специалисты сходятся во мнении, что первоначальная стоимость активов предприятия не увеличивается в результате понесенных затрат на их перемещение. В качестве наглядного примера можно привести демонтажные работы, транспортировку и пр. Основанием для этого является отсутствие факта капитальных вложений.

В качестве наглядного примера можно привести демонтажные работы, транспортировку и пр. Основанием для этого является отсутствие факта капитальных вложений.

Практика показывает, что вышеприведенные издержки включаются в статьи производственных или реализационных расходов в рамках конкретного периода. Данный подход четко регламентирован положениями п. 16 ФСБУ 26/2020 и ПБУ 10/99. Расходы, связанные с перемещением основных средств, также отображаются в бухгалтерском учете.

Затраты на внутреннее перемещение основных средств

Затраты на внутреннее перемещение основных средств отображаются при помощи специальных записей, а именно:

|

Суть операции

|

Дебет

|

Кредит

|

|

Отображение расходов, связанных с перемещением активов внутри предприятия

|

20

23

25

44

|

60

10

70

69

|

При внутреннем перемещении активов предприятия важно контролировать элементы амортизации на предмет соответствия текущим условиям их эксплуатации. При необходимости допускается изменение дебетового счета. Например, с 20 на 23. Следует отметить, что оценка также должна проводиться по корректировкам ликвидационных обязательств. Чаще всего они возникают в результате изменения срока полезного использования активов субъекта хозяйствования.

При необходимости допускается изменение дебетового счета. Например, с 20 на 23. Следует отметить, что оценка также должна проводиться по корректировкам ликвидационных обязательств. Чаще всего они возникают в результате изменения срока полезного использования активов субъекта хозяйствования.

Для наглядности рассмотрим пример проверки и изменения базовых элементов амортизации, которые связаны с перемещением основных средств внутри организации. Так, в ООО «МЕГАТЕКС» по прессовальному оборудованию утвержден СПИ 10 лет (нормальные условия эксплуатации). В течение двух лет активного использования объекта его переместили в другой цех с агрессивной средой. В результате остаточный СПИ 8 лет был снижен в 2 раза. (10 лет – 2 года) / 2 раза = 4 года. Данного рода уменьшение было рассмотрено в качестве существенного. Именно по этой причине было принято решение установить новый СПИ (4 года + 2 года = 6 лет).

Порядок отображения основных средств в рамках налогового учета организации

Начисление амортизации по основному средству продолжается даже в случае его перемещения внутри организации. Данный принцип является фундаментальным в налоговом учете. Расходы, связанные с транспортировкой, относятся к категории материальных. Прочие издержки связаны непосредственно с производством и реализацией по конкретному периоду.

Данный принцип является фундаментальным в налоговом учете. Расходы, связанные с транспортировкой, относятся к категории материальных. Прочие издержки связаны непосредственно с производством и реализацией по конкретному периоду.

При выполнении работ сторонними организациями расходная часть отображается в соответствующей накладной. Данное требование регламентировано статьями 254, 264 и 272 НК РФ.

Отдельного внимания заслуживает разъяснение Министерства финансов РФ относительно перемещения основных средств. Затраты, связанные с данным процессом, должны увеличивать первоначальную стоимость активов. Особенности механизма приведены в письме № 03-03-06/1/828, которое было утверждено 29 декабря 2009 года. В судебной практике данного рода затраты относятся к категории текущих расходов.

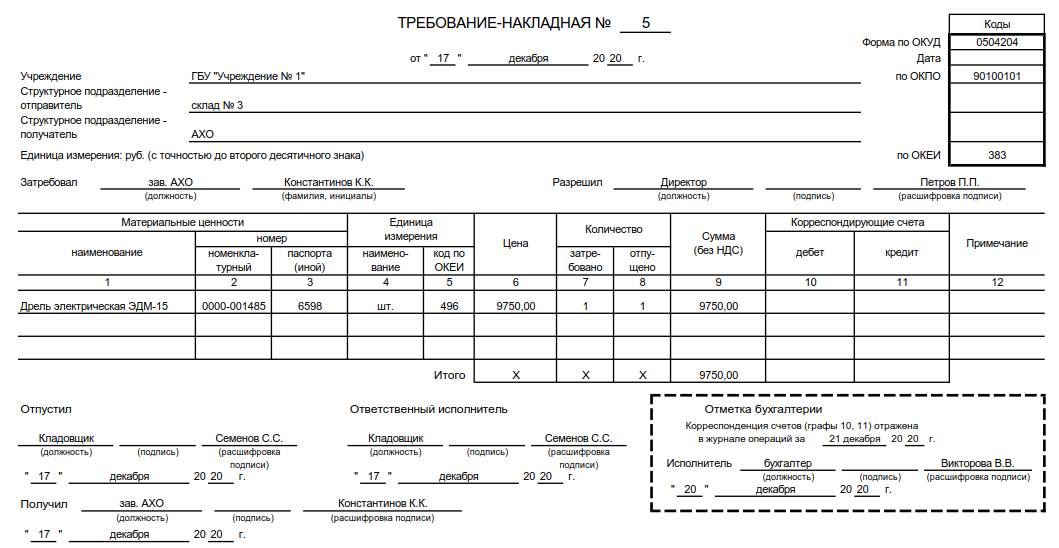

Не менее важно соблюдение порядка передачи основных средств в рамках обособленного структурного подразделения. Для этого составляется накладная по форме N OC-2. Основанием для отображения активов в бухгалтерском учете является факт невыделения структурного подразделения в отдельный баланс. Если данное условие не выполняется, используется счет 79 «Внутрихозяйственные расчеты».

Основанием для отображения активов в бухгалтерском учете является факт невыделения структурного подразделения в отдельный баланс. Если данное условие не выполняется, используется счет 79 «Внутрихозяйственные расчеты».

В рамках бухгалтерского учета предусмотрены специальные записи. Они имеют следующий вид.

|

Проводка

|

Наименование подразделения

|

Описание операции

| |

|

Дт

|

Кт

| ||

|---|---|---|---|

|

79

|

10

|

ОП1

|

Порядок отображения первоначальной стоимости актива предприятия

|

|

79

|

10

|

ОП2

|

Порядок отображения амортизационных отчислений актива предприятия

|

В соответствии с пунктом 1 статьи 39 НК РФ, передача основных средств между подразделениями субъекта хозяйствования не является реализацией. Именно по этой причине восстановление амортизационной премии объекта не требуется. Данного мнения активно придерживается Министерство финансов РФ. Особенности применения механизма приведены в письме № 03-03-20/44237, которое было утверждено 27 июня 2018 года.

Именно по этой причине восстановление амортизационной премии объекта не требуется. Данного мнения активно придерживается Министерство финансов РФ. Особенности применения механизма приведены в письме № 03-03-20/44237, которое было утверждено 27 июня 2018 года.

Практика показывает, что при расчете удельного веса остаточной стоимости амортизации важно учитывать активы, переданные подразделениям. При этом учет основного средства на балансе обособленного подразделения значения не имеет. Данный принцип регламентирован в письме Министерства финансов РФ № 03-03-06/1/3007, которое было утверждено 23 января 2017 года.

nsf.gov — Показатели S&E за 2014 г. — Глава 6. Промышленность, технологии и глобальный рынок — Торговля и другие показатели глобализации

экономики. (Объяснение отраслей KTI см. в «Обзоре главы».) В современной мировой экономике производство чаще глобализировано (т.0003 вертикально интегрированный (т. е. проводимый под эгидой одной компании и ее дочерних компаний), чем в прошлом. Эти тенденции затронули все отрасли, но их влияние было заметно во многих коммерческих отраслях KTI. Более широкий контекст заключается в быстром расширении этих промышленных и сервисных мощностей во многих развивающихся странах как для экспорта, так и для внутреннего потребления, что сопровождается растущим предложением квалифицированных, международных мобильных работников. (См. главу 3, посвященную миграции высококвалифицированной рабочей силы.)

Эти тенденции затронули все отрасли, но их влияние было заметно во многих коммерческих отраслях KTI. Более широкий контекст заключается в быстром расширении этих промышленных и сервисных мощностей во многих развивающихся странах как для экспорта, так и для внутреннего потребления, что сопровождается растущим предложением квалифицированных, международных мобильных работников. (См. главу 3, посвященную миграции высококвалифицированной рабочей силы.)

Этот раздел посвящен трансграничной торговле международными услугами KI и торговле HT, а также торговле ATP в США. (См. раздел «Торговля передовыми технологическими продуктами в США» далее в этой главе для обсуждения того, чем классификация ATP Бюро переписи населения США отличается от классификации продуктов HT, основанной на отраслевой классификации ОЭСР). транснациональных корпораций США в отраслях KTI. Торговые данные являются полезным, хотя и несовершенным индикатором глобализации (для обсуждения см. врезку «Измерение и ограничения торговых данных»).

Это обсуждение тенденций торговли услугами KI и промышленной продукцией HT сосредоточено на (1) торговых зонах Североамериканского соглашения о свободной торговле (NAFTA), с особым акцентом на Соединенных Штатах и ЕС; (2) Китай, который быстро берет на себя все более важную роль в торговле КТИ; (3) Япония и другие азиатские страны; и (4) крупные развивающиеся страны, включая Бразилию, Индию и Индонезию.

ЕС, Восточная Азия и НАФТА имеют значительные объемы внутрирегиональной торговли. В этом разделе торговля в этих трех регионах рассматривается по-разному. Экспорт внутри ЕС и НАФТА не учитывается, поскольку они являются интегрированными торговыми зонами с общими тарифами на внешнюю торговлю и небольшими ограничениями на внутрирегиональную торговлю. Этот вид торговли считается фактически эквивалентным торговле между Китаем и Гонконгом, которая исключается, поскольку по сути является торговлей внутри экономики. (Данные о торговле коммерческими услугами КИ между Китаем и Гонконгом отсутствуют. ) Внутриазиатская торговля учитывается для других азиатских стран, поскольку они имеют гораздо меньшую степень торговой интеграции.

) Внутриазиатская торговля учитывается для других азиатских стран, поскольку они имеют гораздо меньшую степень торговой интеграции.

Глобальная торговля коммерческими наукоемкими и технологически емкими товарами и услугами

Экспорт товаров и услуг в другие страны является одним из показателей экономического успеха страны на мировом рынке — товары и услуги, которые она производит, конкурируют на мировом рынке. Кроме того, экспорт имеет важное преимущество перед внутренними закупками в том, что он приносит доход из внешних источников и не потребляет доход собственных жителей страны.

Мировая торговля коммерческими товарами и услугами KTI состоит из четырех услуг — бизнес, связь, компьютеры и информация и финансы — и шести продуктов HT — аэрокосмическая промышленность, связь, компьютеры, фармацевтика, полупроводники и научные инструменты. [12] Мировой трансграничный экспорт коммерческих товаров и услуг KTI оценивается в 3,7 трлн долларов, включая 2,3 трлн долларов экспорта продукции HT и 1,4 трлн долларов коммерческих услуг KI (рисунок 6-20; приложение, таблица 6-21). .

.

Коммерческие наукоемкие услуги

Мировой экспорт коммерческих КИ составляет одну треть всех коммерческих услуг. Среди коммерческих услуг КИ бизнес-услуги были крупнейшими (800 миллиардов долларов), за ними следуют финансы (включая страхование) (300 миллиардов долларов), компьютерные и информационные услуги (170 миллиардов долларов) и связь (80 миллионов долларов). [13]

США, ЕС, Япония и другие развитые страны экспортируют коммерческие услуги КИ на сумму 1,0 трлн долларов, что составляет 77% мирового экспорта (рис. 6-20). Китай и другие развивающиеся страны экспортируют гораздо меньше, чем развитые страны (0,3 трлн долларов).

Модели и тенденции в развивающихся странах

Экспорт развивающихся стран составляет небольшую долю (22%) мирового экспорта коммерческих услуг КИ. Китай и Индия имеют самые большие доли мирового экспорта среди всех развивающихся стран (6-7% каждая), и они занимают третье место в мире после США и ЕС (таблица 6-3; рисунок 6-). 20). [14]

20). [14]

Индия известна тем, что является крупнейшим экспортером компьютерных и информационных услуг, что свидетельствует о сильных рыночных позициях индийских фирм, предоставляющих ИТ и сопутствующие услуги остальному миру (таблица 6-3). Китай и Индия имеют значительные излишки в торговле коммерческими услугами КИ. Доля других развитых стран в мировом экспорте составляет менее 2%.

В период с 2004 по 2011 год трансграничный коммерческий экспорт KI из развивающихся стран почти утроился и достиг 29 долларов США.6 миллиардов, расширяясь гораздо быстрее, чем в развитых странах, но с гораздо более низкой базы (рис. 6-20). Глобальная доля развивающихся стран выросла с 16% до 22% за этот период.

Экспорт Китая утроился за этот период, в результате чего его доля в мировом экспорте увеличилась с 4% до 7% (таблица 6-3; рисунок 6-20). Торговый баланс Китая в коммерческих услугах КИ увеличился с положительного сальдо в 3 миллиарда долларов до 11 миллиардов долларов в 2010 году. Экспорт Индии также быстро увеличивался, и ее мировая доля увеличилась с 4% до 7%. Профицит Индии за этот период увеличился с 11 миллиардов долларов до 50 миллиардов долларов. [16]

Экспорт Индии также быстро увеличивался, и ее мировая доля увеличилась с 4% до 7%. Профицит Индии за этот период увеличился с 11 миллиардов долларов до 50 миллиардов долларов. [16]

Модели и тенденции в развитых странах

ЕС является крупнейшим экспортером коммерческих услуг КИ с глобальной долей 32% (рис. 6-20). Соединенные Штаты являются вторым по величине экспортером с мировой долей 17%. ЕС и Соединенные Штаты имеют активное сальдо в торговле коммерческими услугами КИ, в отличие от их дефицита в торговле продуктами HT (таблица 6-4). Япония, которая имеет небольшой дефицит в торговле коммерческими услугами KI, является пятым по величине экспортером после Индии и Китая. [17]

В период с 2004 по 2011 год рост коммерческого экспорта КИ из развитых стран отставал от развивающихся стран, в результате чего их мировая доля упала с 83% до 77% (рис. 6-20).

Экспорт коммерческих услуг КИ из США увеличился более чем вдвое и достиг 235 миллиардов долларов; активное сальдо торгового баланса США увеличилось с 33 млрд долларов до 52 млрд долларов (таблица 6-4; рисунок 6-20). Экспорт деловых услуг, самый крупный компонент, несколько отставал от общего роста экспорта. Положительное сальдо торгового баланса по прочим бизнес-услугам увеличилось с 29 долларов США.миллиардов до 39 миллиардов долларов. Экспорт США услуг в области НИОКР, составляющих бизнес-услуги, вырос с 13 миллиардов долларов в 2006 году до 22 миллиардов долларов в 2010 году. Положительное сальдо торгового баланса сократилось с 4 миллиардов долларов до 2 миллиардов долларов (см. врезку «Торговля США услугами в области НИОКР»).

Экспорт деловых услуг, самый крупный компонент, несколько отставал от общего роста экспорта. Положительное сальдо торгового баланса по прочим бизнес-услугам увеличилось с 29 долларов США.миллиардов до 39 миллиардов долларов. Экспорт США услуг в области НИОКР, составляющих бизнес-услуги, вырос с 13 миллиардов долларов в 2006 году до 22 миллиардов долларов в 2010 году. Положительное сальдо торгового баланса сократилось с 4 миллиардов долларов до 2 миллиардов долларов (см. врезку «Торговля США услугами в области НИОКР»).

В ЕС коммерческие услуги КИ росли аналогичными темпами, достигнув в 2011 г. более 400 миллиардов долларов, при этом положительное сальдо ЕС более чем удвоилось и достигло 127 миллиардов долларов (таблица 6-4; рисунок 6-20). Среди коммерческих услуг КИ услуги компьютерной информации росли быстрее всего, увеличившись почти втрое и достигнув 57 миллиардов долларов. Экспорт деловых услуг, крупнейший компонент, немного отставал от общего роста. Положительное сальдо торгового баланса ЕС по этим двум коммерческим экспортным товарам КИ существенно выросло. Экспорт финансовых услуг ЕС (включая страхование) также быстро рос, а положительное сальдо увеличилось с 25 миллиардов долларов до 51 миллиарда долларов.

Экспорт финансовых услуг ЕС (включая страхование) также быстро рос, а положительное сальдо увеличилось с 25 миллиардов долларов до 51 миллиарда долларов.

Высокотехнологичные товары

Глобальный экспорт высокотемпературной продукции — самолеты и космические аппараты; компьютеры; коммуникации; полупроводники; фармацевтические препараты; и контрольно-измерительные приборы — в 2012 году составили 2,3 трлн долларов, что составляет 16% от 14,7 трлн долларов экспорта всех промышленных товаров (рисунок 6-21; таблицы 6-21 и 6-24 в приложении). Среди продуктов HT продукты ИКТ — средства связи, компьютеры и полупроводники — являются крупнейшими, их общая стоимость составляет 1,4 триллиона долларов (таблицы приложения 6-25–6-28). Остальные три отрасли — испытательные, измерительные и контрольно-измерительные приборы; фармацевтические препараты; а также самолеты и космические аппараты — от 200 до 400 миллиардов долларов каждый (таблицы в приложении 6–29).–6-31).

Основная часть мирового экспорта (1,4 трлн долл. США) приходится на развитые страны, в основном из ЕС, США, Японии и ряда азиатских стран, включая Сингапур, Южную Корею и Тайвань (рис. 6-21; таблицы в приложении 6-). 21 и 6-32). Большая часть экспорта HT развитых стран состоит из компонентов и материалов, которые импортируются Китаем, Мексикой и другими развивающимися странами для окончательной сборки. Экспорт развивающихся стран, составляющий 0,9 трлн долларов, в основном представляет собой готовую продукцию, импортируемую развитыми странами (рис. 6-21).

США) приходится на развитые страны, в основном из ЕС, США, Японии и ряда азиатских стран, включая Сингапур, Южную Корею и Тайвань (рис. 6-21; таблицы в приложении 6-). 21 и 6-32). Большая часть экспорта HT развитых стран состоит из компонентов и материалов, которые импортируются Китаем, Мексикой и другими развивающимися странами для окончательной сборки. Экспорт развивающихся стран, составляющий 0,9 трлн долларов, в основном представляет собой готовую продукцию, импортируемую развитыми странами (рис. 6-21).

В период с 2003 по 2012 год мировой экспорт ГТ удвоился и достиг 2,3 трлн долларов США (таблица 6-21 в приложении). Доля HT в промышленном экспорте за этот период снизилась с 22% до 16% (приложение, таблица 6-24).

Модели и тенденции в развивающихся странах

Китай является крупнейшим экспортером продукции HT среди развивающихся стран, а также крупнейшим экспортером в мире, на долю которого приходится 28% мирового экспорта HT (таблица 6-5; рисунок 6-21; приложение). таблицу 6-21). Другие развивающиеся страны имеют глобальные доли 3% или меньше.

таблицу 6-21). Другие развивающиеся страны имеют глобальные доли 3% или меньше.

В период с 2003 по 2012 год экспорт HT из развивающихся стран рос в два раза быстрее, чем из развитых стран. В результате развивающиеся страны увеличили свою долю в мировом экспорте HT с 29% до 40% (рисунок 6-21; приложение, таблица 6-21). Китай рос быстрее всех среди развивающихся стран, его экспорт достиг 632 миллиардов долларов, став крупнейшим экспортером в мире. Положительное сальдо торгового баланса Китая выросло с 30 миллиардов долларов до 280 миллиардов долларов за этот период. Однако, поскольку большая часть экспорта Китая состоит из материалов и компонентов, импортируемых из других стран, активное сальдо торгового баланса Китая, вероятно, намного меньше в пересчете на добавленную стоимость (см. врезку «Международная инициатива по измерению торговли с точки зрения добавленной стоимости»).

Китайский экспорт ИКТ, который доминирует в китайском экспорте продукции высокопроизводительного оборудования, за этот период увеличился более чем в три раза и достиг почти 560 миллиардов долларов (таблица 6-5; таблицы приложения 6-25–6-28). Положительное сальдо торгового баланса Китая в области ИКТ увеличилось с почти 40 миллиардов долларов США до более чем 280 миллиардов долларов США. Экспорт приборов для испытаний, измерений и контроля рос теми же темпами и достиг почти 60 миллиардов долларов (таблица 6-31 в приложении).

Положительное сальдо торгового баланса Китая в области ИКТ увеличилось с почти 40 миллиардов долларов США до более чем 280 миллиардов долларов США. Экспорт приборов для испытаний, измерений и контроля рос теми же темпами и достиг почти 60 миллиардов долларов (таблица 6-31 в приложении).

Тенденции сильно различаются среди других развивающихся стран (приложение, таблица 6-21):

- Вьетнам рос быстрее всех развивающихся стран, его экспорт высокотемпературной продукции вырос с менее чем 1 миллиарда долларов до 17 миллиардов долларов. Вьетнам стал дешевым местом для сборки сотовых телефонов и других продуктов ИКТ, при этом некоторые фирмы переносят производство из Китая и других развивающихся стран, где стоимость рабочей силы выше.

- Экспорт Индии вырос в семь раз и достиг 26 миллиардов долларов благодаря расширению производства фармацевтических препаратов и продуктов ИКТ.

Модели и тенденции в развитых странах

Основная часть мирового экспорта товаров HT (1,4 трлн долл. США) приходится на развитые страны, в первую очередь на ЕС, США, Японию и несколько стран Азии (рис. 6-21; таблицы 6-21 и 6-32 в приложении). ЕС и США являются крупнейшими и вторыми по величине мировыми экспортерами среди развитых стран. Япония, Южная Корея и Тайвань являются следующими по величине экспортерами, каждая из которых имеет мировую долю от 6% до 8%.

США) приходится на развитые страны, в первую очередь на ЕС, США, Японию и несколько стран Азии (рис. 6-21; таблицы 6-21 и 6-32 в приложении). ЕС и США являются крупнейшими и вторыми по величине мировыми экспортерами среди развитых стран. Япония, Южная Корея и Тайвань являются следующими по величине экспортерами, каждая из которых имеет мировую долю от 6% до 8%.

В период с 2003 по 2012 год экспорт развитых стран почти удвоился и в 2012 году достиг 1,4 триллиона долларов США (рисунок 6-21; таблица 6-21 в приложении). Поскольку экспорт развивающихся стран рос намного быстрее, чем развитых стран, мировая доля развитых стран упала с 71% до 60%.

В Соединенных Штатах экспорт продукции HT рос несколько быстрее, чем в среднем по всем странам с развитой экономикой (таблица 6-21 в приложении). Доля США в мире упала с 14% до 13%. Торговая позиция США по продуктам HT, которая была сбалансирована в конце 1990-х годов, в этот период испытала растущий дефицит, увеличившийся с 88 миллиардов долларов до 130 миллиардов долларов. [18]

[18]

Рост экспорта продукции ГТ в США был обусловлен фармацевтическими препаратами, а также самолетами и космическими кораблями (таблицы в приложении 6–29).и 6-30). Экспорт фармацевтических препаратов увеличился более чем в два раза и достиг 39 миллиардов долларов, при этом дефицит торгового баланса увеличился с 13 миллиардов долларов до 24 миллиардов долларов. Экспорт самолетов и космических аппаратов вырос до 96 миллиардов долларов, при этом активное сальдо торгового баланса США составило почти 80 миллиардов долларов в 2012 году по сравнению с 21 миллиардом долларов в 2003 году. достигнет 94 миллиардов долларов (таблицы 6-25–6-28 в приложении). Дефицит торгового баланса США по продуктам ИКТ увеличился с 9 долларовот 5 миллиардов до 192 миллиардов долларов.

В ЕС наблюдалась аналогичная тенденция, при этом рост экспорта продуктов высокотемпературной обработки осуществлялся главным образом за счет самолетов и космических аппаратов, фармацевтических препаратов, а также контрольно-измерительных приборов и контрольно-измерительных приборов (приложения, таблицы 6-29–6-31). Положительное сальдо торгового баланса по этим трем продуктам существенно увеличилось. Торговый дефицит ЕС по продуктам ИКТ увеличился с 65 миллиардов долларов до 112 миллиардов долларов (таблицы 6-25–6-28 в приложении).

Положительное сальдо торгового баланса по этим трем продуктам существенно увеличилось. Торговый дефицит ЕС по продуктам ИКТ увеличился с 65 миллиардов долларов до 112 миллиардов долларов (таблицы 6-25–6-28 в приложении).

Другие крупные азиатские экспортеры — Япония, Южная Корея и Тайвань — продемонстрировали расходящиеся тенденции (приложение, таблица 6-21). Экспорт Японии отставал от среднего показателя по всем развитым странам, а ее мировая доля упала с 12% до 6%. Упадок Японии из экспортной электроники отражает ее затянувшуюся экономическую стагнацию, финансовые трудности японских фирм, производящих электронику, и то, что японские компании переносят свое производство на Тайвань, в Китай и другие страны с более низкими издержками.

Тайваньский экспорт высокотемпературной продукции удвоился за этот период, и в 2010 году он превзошел Японию и стал крупнейшим развитым азиатским экспортером продукции высокотемпературной продукции. Экспорт HT Южной Кореи также удвоился и в 2012 году достиг уровня Японии. Быстрый рост экспорта HT в обеих странах был обусловлен ростом экспорта продукции ИКТ, которая составляет большую часть их экспорта HT (таблицы в приложении 6-25–6). -28).

Быстрый рост экспорта HT в обеих странах был обусловлен ростом экспорта продукции ИКТ, которая составляет большую часть их экспорта HT (таблицы в приложении 6-25–6). -28).

Вернуться к началу

Торговля продуктами передовых технологий в США

Бюро переписи населения разработало систему классификации товаров, продаваемых на международном уровне, на основе степени, в которой они воплощают в себе новые или передовые технологии. Эта система классификации имеет значительные преимущества для определения того, являются ли продукты высокопроизводительными, и может быть более точным и всеобъемлющим показателем, чем классификация продуктов, основанная на классификации ОЭСР для промышленного производства высокотемпературного производства. Он классифицирует торговлю СПС по 10 основным технологическим областям, включая аэрокосмическую промышленность, биотехнологии, электронику, ИКТ, науки о жизни и оптоэлектронику. [19]

Торговля США продуктами СПС является важным компонентом общей торговли США, на которую приходится около одной пятой совокупного ненефтяного экспорта и импорта. На пять технологических областей — ИКТ, аэрокосмическую промышленность, электронику, науки о жизни и оптоэлектронику — приходится более 90% общей стоимости экспорта и импорта СПС США (таблица 6-6; таблицы приложения 6-33–6-38). ИКТ являются крупнейшими с долей 44%, за ними следует аэрокосмическая промышленность с долей 21%. На науки о жизни и электронику приходится по 11%. Оптоэлектроника имеет долю 5%. Крупнейшими торговыми партнерами США по СПС являются Китай; другие азиатские страны, включая Японию, Южную Корею и Малайзию; ЕС; и партнеры по НАФТА Канада и Мексика.

На пять технологических областей — ИКТ, аэрокосмическую промышленность, электронику, науки о жизни и оптоэлектронику — приходится более 90% общей стоимости экспорта и импорта СПС США (таблица 6-6; таблицы приложения 6-33–6-38). ИКТ являются крупнейшими с долей 44%, за ними следует аэрокосмическая промышленность с долей 21%. На науки о жизни и электронику приходится по 11%. Оптоэлектроника имеет долю 5%. Крупнейшими торговыми партнерами США по СПС являются Китай; другие азиатские страны, включая Японию, Южную Корею и Малайзию; ЕС; и партнеры по НАФТА Канада и Мексика.

В 2012 году Соединенные Штаты экспортировали товаров СПС на 305 млрд долларов и импортировали на 396 млрд долларов, что привело к дефициту в размере 92 млрд долларов (рисунки 6-22 и 6-23; таблица приложения 6-33). Тенденции широко варьировались в зависимости от технологической области (таблица 6-6):

- Торговля продуктами ИКТ привела к дефициту в размере 128 миллиардов долларов США, что является самым большим дефицитом из любой технологической области. Крупнейшим торговым партнером является Китай, который доминирует в этой области.

- В области наук о жизни Соединенные Штаты имели небольшой дефицит в размере 12 миллиардов долларов, в основном с ЕС.

- Соединенные Штаты имеют профицит в размере 66 миллиардов долларов в аэрокосмической отрасли, крупнейший из всех технологических областей. Крупнейшим торговым партнером в этой области является ЕС.

- У Соединенных Штатов был небольшой профицит (7 миллиардов долларов) в области электроники. Ведущими торговыми партнерами являются Малайзия и Южная Корея.

Крупнейшим торговым партнером является Китай, который доминирует в этой области.

Крупнейшим торговым партнером является Китай, который доминирует в этой области.Тенденции в торговле продуктами передовых технологий в США

В период с 2003 по 2012 год импорт СПС в США рос быстрее, чем экспорт, что привело к увеличению торгового дефицита с 27 миллиардов долларов до 9 долларов.2 миллиарда (рисунок 6-23; таблица приложения 6-33). Среди четырех крупнейших технологических областей быстрее всего рос экспорт медико-биологических наук (143%), при этом импорт рос такими же темпами, в результате чего дефицит торгового баланса оставался примерно стабильным (таблица 6-37 в приложении).

Экспорт аэрокосмической отрасли рос быстрее и опережал рост импорта, в результате чего положительное сальдо торгового баланса увеличилось с 27 миллиардов долларов до 66 миллиардов долларов (приложение, таблица 6-35). Тенденции экспорта и импорта в этих двух технологических областях в значительной степени обусловлены торговлей с ЕС, крупнейшим партнером в этих двух областях.

Экспорт продуктов ИКТ рос медленнее всего среди этих четырех технологических областей, при гораздо более быстром росте импорта (таблица 6-34 в приложении). Дефицит торговли продуктами ИКТ увеличился более чем вдвое и достиг почти 130 миллиардов долларов, а дефицит торгового баланса с Китаем достиг почти 100 миллиардов долларов. Как и в международной торговле США в формате HT, растущий дефицит в торговле США по СПС в основном связан с продукцией ИКТ и с Китаем.

В электронике Соединенные Штаты имели профицит в размере от 16 до 25 миллиардов долларов на протяжении большей части 2000-х годов. В период с 2011 по 2012 год положительное сальдо торгового баланса сократилось до 7 миллиардов долларов США из-за сокращения экспорта в сочетании с ростом импорта (таблица 6-36 в приложении).

Вернуться к началу

Многонациональные компании США в наукоемких и наукоемких отраслях

Бюро экономического анализа (BEA) проводит ежегодный обзор транснациональных корпораций США, в который входят фирмы в отраслях KTI. Данные БЭА нельзя напрямую сравнивать с данными мировой промышленности, использованными в предыдущих разделах. Однако данные BEA предоставляют дополнительную информацию о глобализации деятельности и занятости в транснациональных корпорациях США в этих отраслях.

Коммерческие наукоемкие отрасли услуг

Американские транснациональные корпорации в сфере коммерческих услуг KI создали добавленную стоимость в размере 1,1 триллиона долларов США в 2010 году (предварительно), из которых 873 миллиарда долларов США (76%) пришлись на Соединенные Штаты (приложение, таблица 6-39). Финансовые услуги занимают первое место по добавленной стоимости (471 млрд долларов), за ними следуют информационные услуги (384 млрд долларов) и бизнес-услуги (297 млрд долларов). Производство деловых услуг было наиболее глобализированным, если судить по распределению между добавленной стоимостью в США и за рубежом, при этом 31% добавленной стоимости приходилось на иностранные экономики в 2010 году (рис. 6-24). На втором месте оказались финансовые услуги (28%), за ними следуют информационные услуги (15%).

Производство деловых услуг было наиболее глобализированным, если судить по распределению между добавленной стоимостью в США и за рубежом, при этом 31% добавленной стоимости приходилось на иностранные экономики в 2010 году (рис. 6-24). На втором месте оказались финансовые услуги (28%), за ними следуют информационные услуги (15%).

Американские транснациональные корпорации, работающие в сфере коммерческих услуг KI, наняли 7,4 миллиона человек по всему миру, из которых 5,4 миллиона (72%) были заняты в Соединенных Штатах (таблица в приложении 6-39). Занятость была самой высокой в финансовых услугах — 2,5 миллиона человек, за ними следуют 1,6 миллиона человек, занятых в информационных услугах, и 1,2 миллиона человек, занятых в бизнес-услугах. Занятость была наиболее глобализована в бизнес-услугах (иностранная доля 44%), за которыми следуют финансовые услуги (24%) и информационные услуги (19%) (рисунок 6-24).

Высокотехнологичные производственные отрасли

В 2010 г. (предварительные данные) американские транснациональные корпорации, работающие в высокотемпературной обрабатывающей промышленности (за исключением самолетов и космических аппаратов), создали во всем мире добавленную стоимость на сумму более 400 млрд долл. США (по предварительным данным), из которых около двух третей приходится на США (рис. 6-25; таблица приложения 6-39). Производство в компьютерной индустрии было наиболее глобализированным, если судить по распределению между добавленной стоимостью в США и за рубежом, при этом 45% добавленной стоимости приходилось на зарубежные предприятия в 2010 году (рис. 6-25). Фармацевтика была на втором месте (40%), за ней следовали полупроводники (35%), а затем контрольно-измерительные приборы (28%). Коммуникации — наименее глобализированная отрасль: 17% добавленной стоимости производится за пределами США.

(предварительные данные) американские транснациональные корпорации, работающие в высокотемпературной обрабатывающей промышленности (за исключением самолетов и космических аппаратов), создали во всем мире добавленную стоимость на сумму более 400 млрд долл. США (по предварительным данным), из которых около двух третей приходится на США (рис. 6-25; таблица приложения 6-39). Производство в компьютерной индустрии было наиболее глобализированным, если судить по распределению между добавленной стоимостью в США и за рубежом, при этом 45% добавленной стоимости приходилось на зарубежные предприятия в 2010 году (рис. 6-25). Фармацевтика была на втором месте (40%), за ней следовали полупроводники (35%), а затем контрольно-измерительные приборы (28%). Коммуникации — наименее глобализированная отрасль: 17% добавленной стоимости производится за пределами США.

В американских многонациональных компаниях, производящих высокотемпературную продукцию, работало 2,4 миллиона человек по всему миру, из них 1,2 миллиона рабочих (около 50%) были заняты в Соединенных Штатах в 2010 г.![]() (предварительные данные) (приложение, таблица 6-39). Более 60% рабочей силы полупроводников из 600 000 человек работают за границей, что является самой высокой долей среди этих отраслей (рис. 6-25). Многонациональные компании в двух отраслях — компьютерной и фармацевтической — используют около 50% своей рабочей силы за границей. В отраслях связи и тестирования, измерения и контроля приборов менее 40% рабочей силы занято за границей.

(предварительные данные) (приложение, таблица 6-39). Более 60% рабочей силы полупроводников из 600 000 человек работают за границей, что является самой высокой долей среди этих отраслей (рис. 6-25). Многонациональные компании в двух отраслях — компьютерной и фармацевтической — используют около 50% своей рабочей силы за границей. В отраслях связи и тестирования, измерения и контроля приборов менее 40% рабочей силы занято за границей.

Вернуться к началу

Прямые иностранные инвестиции в наукоемкие и наукоемкие отрасли

Прямые иностранные инвестиции (ПИИ) могут создавать рабочие места, повышать производительность, передавать навыки и технологии, расширять экспорт и способствовать долгосрочному -срок экономического развития (Кумар 2007). Получение ПИИ может указывать на новые возможности развивающейся страны и ее интеграцию со странами, имеющими более устоявшиеся отрасли промышленности. ПИИ в конкретные отрасли могут указывать на потенциал для развития этих отраслей и создания новых технологий.

В этом разделе используются данные BEA о прямых инвестициях США за рубежом и иностранных инвестициях в США в отрасли KTI. Рост объема торговли американских фирм KTI сопровождался увеличением прямых инвестиций США за границу и ПИИ в США. Оценки прямых инвестиций США за границей и ПИИ в Соединенных Штатах являются оценками с более низкой границей, поскольку значительная доля внешних и внутренних инвестиций приходится на холдинговые компании, которым принадлежат компании в других отраслях.

Прямые инвестиции США за границей

Объем прямых инвестиций США за границу в компьютерную и электронную продукцию, включая высокотехнологичные отрасли связи, полупроводников, контрольно-измерительных приборов и контрольно-измерительных приборов, в 2012 г. составил 102 млрд долл. США (рис. 6-26). ). Азиатско-Тихоокеанский регион получает 43% прямых инвестиций США за рубежом. [20] ЕС является следующим по величине получателем с долей 39%.

В 2012 году объем прямых инвестиций США за рубежом в отрасли коммерческих услуг КИ составил 1,0 трлн долларов (рис. 6-26). На финансовые услуги приходится большая часть прямых инвестиций США за границей, и гораздо меньшая доля приходится на информационные и профессиональные, научные и технические услуги. ЕС является крупнейшим получателем в этих трех отраслях с долей от 44% до 54%. Следующим по величине является Азиатско-Тихоокеанский регион, включая Японию, с долей 18–28% в этих отраслях.

6-26). На финансовые услуги приходится большая часть прямых инвестиций США за границей, и гораздо меньшая доля приходится на информационные и профессиональные, научные и технические услуги. ЕС является крупнейшим получателем в этих трех отраслях с долей от 44% до 54%. Следующим по величине является Азиатско-Тихоокеанский регион, включая Японию, с долей 18–28% в этих отраслях.

Прямые иностранные инвестиции в Соединенных Штатах

В 2012 году объем внутренних ПИИ в отрасли производства компьютерной электроники США составил 61 миллиард долларов, что меньше суммы, вложенной Соединенными Штатами за границу в эти отрасли (рис. 6-27). Ограниченные данные по географическому региону показывают, что Азиатско-Тихоокеанский регион является крупнейшим инвестором с долей 39%. ЕС является вторым по величине с долей 33%.

Аналогичным образом, объем притока ПИИ в коммерческие услуги КИ в США на уровне 59 долл.6 миллиардов в 2011 году, что меньше суммы, которую США инвестировали за рубежом в эти отрасли (рис. 6-27). ЕС является крупнейшим инвестором в эти отрасли с долей 65–83% в этих отраслях.

6-27). ЕС является крупнейшим инвестором в эти отрасли с долей 65–83% в этих отраслях.

Наверх

Примечания

[12]

Торговля коммерческими наукоемкими услугами и товарами не соответствует коммерческим наукоемким и технологически емким отраслям, поскольку данные по промышленности и торговле собираются на разных основах. Данные о производстве в отрасли классифицируются по основным отраслям, а данные о торговле классифицируются по продуктам или услугам.

[13]

Данные об экспорте услуг доступны во Всемирной торговой организации (2013 г.).

[14]

Доля экспорта Индии указана на 2009 год; Данные за 2010 год отсутствуют.

[15]

Данные о торговом балансе Китая в сфере коммерческих услуг КИ доступны во Всемирной торговой организации (2013 г.).

[16]

Данные о торговом балансе Индии в коммерческих услугах КИ доступны во Всемирной торговой организации (2013 г. ).

).

[17]

Данные о коммерческом экспорте KI по странам доступны во Всемирной торговой организации (2013 г.).

[18]

На торговый баланс США влияют многие другие факторы, в том числе колебания валютных курсов, различная фискальная и денежно-кредитная политика, а также экспортные субсидии и торговые ограничения между Соединенными Штатами и их торговыми партнерами.

[19]

10 технологических областей — это передовые материалы, аэрокосмическая промышленность, биотехнология, электроника, гибкое производство, информационные и коммуникационные технологии, науки о жизни, оптоэлектроника, ядерная энергетика и оружие. Дополнительную информацию о сборе, определении и измерении данных о торговле продуктами передовых технологий можно найти по адресу http://www.census.gov/foreign-trade/guide/sec2.html.

[20]

Азиатско-Тихоокеанский регион включает Австралию, Китай, Гонконг, Индию, Индонезию, Японию, Малайзию, Новую Зеландию, Филиппины, Сингапур, Южную Корею, Тайвань и Таиланд.

Самый рискованный системно значимый банк? JPMorgan Chase

JPMorgan Chase представляет наибольший риск для финансовой системы в случае ее краха, за ней следуют Citigroup, Bank of America и Morgan Stanley.

«Системная значимость» 33 ведущих банковских холдингов США (по размеру активов) была оценена сотрудниками Управления финансовых исследований Министерства финансов. Сотрудники оценили банки по размеру, сложности, глобальной деятельности и доминированию в определенных услугах для клиентов. Сотрудники также применили к данным финансовый «индекс связности» OFR для измерения взаимосвязанности.

Анализ показывает, что крупнейшие банки США, как правило, имеют самые высокие оценки по всем показателям системного риска, но имеют относительно низкие коэффициенты левериджа первого уровня по сравнению с более мелкими банками.

Несколько крупнейших банков получили высокую системную значимость, поскольку они доминируют в определенных сферах деятельности, таких как платежи и услуги по хранению активов, пишут авторы. Другие набрали высокие баллы по сложности из-за своего бизнеса в сфере торговли и деривативов.

Другие набрали высокие баллы по сложности из-за своего бизнеса в сфере торговли и деривативов.

«Рекомендованные Базельским комитетом резервы капитала по-прежнему останутся за пределами США». глобальные систематически важные банки «с обычно более низкими коэффициентами капитала, чем у других крупных банков США», — написали они.

В отчете OFR у JPMorgan Chase был самый высокий «показатель системного риска» 5,05%. Citigroup набрала 4,27%; Банк Америки, 3,06%; и Morgan Stanley, 2,6%.

JP Morgan Chase получил самые высокие оценки по многим категориям риска, включая взаимосвязанность, сложность и размер. JPM имеет наибольшую сумму общих рисков в банковской системе, которая состоит из «общих активов плюс чистая стоимость определенных операций по финансированию ценных бумаг, плюс кредитные деривативы и обязательства, а также риски контрагента».

Поскольку JP Morgan Chase имеет большой объем иностранных активов и большие обязательства внутри финансовой системы, авторы говорят, что это потенциальный источник «риска распространения». «Если большая потеря стоимости иностранных активов приведет к краху такого учреждения, убытки могут быть перенесены на остальную часть финансовой системы США», — пишут исследователи.

«Если большая потеря стоимости иностранных активов приведет к краху такого учреждения, убытки могут быть перенесены на остальную часть финансовой системы США», — пишут исследователи.

Citigroup также имеет большой объем иностранных активов и обязательств внутри финансовой системы.

В документе OFR представлен индекс заражения, который сочетает в себе взаимосвязанность с показателями размера банка и левериджа. Исследователи объяснили индекс заражения следующим образом: «Чем крупнее банк, тем больше потенциальные побочные эффекты в случае его дефолта; чем выше его кредитное плечо, тем более он подвержен дефолту в условиях стресса; и чем больше его индекс связности, тем больше доля дефолта, который каскадно распространяется на банковскую систему».

Пять банков США имели особенно высокие значения индекса заражения — Citigroup, JPMorgan, Morgan Stanley, Bank of America и Goldman Sachs.

Хотя исследование было довольно всеобъемлющим, исследователи заявили, что их индикаторы не смогли отразить некоторые аспекты системной значимости банков и подверженности риску.![]()