Содержание

Накладная внутрихозяйственного назначения форма 264 апк бланк : tobackway

ブログトップ

2018年 02月 16日

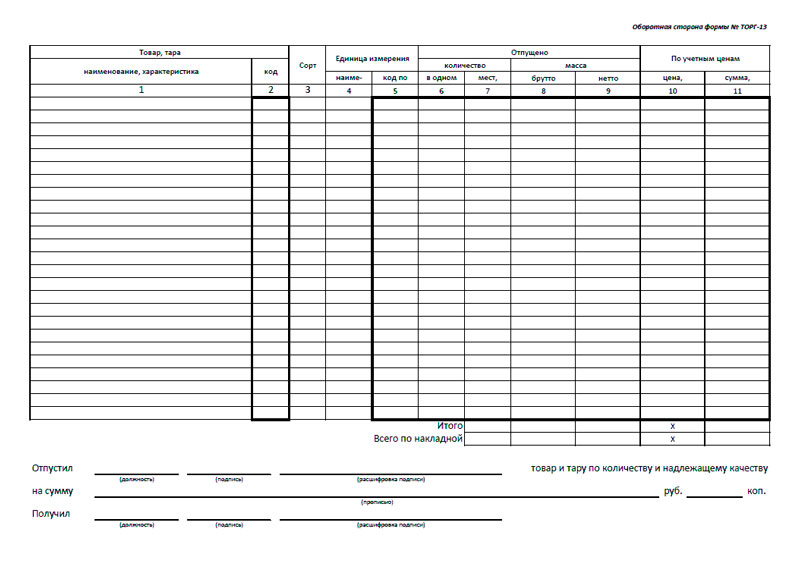

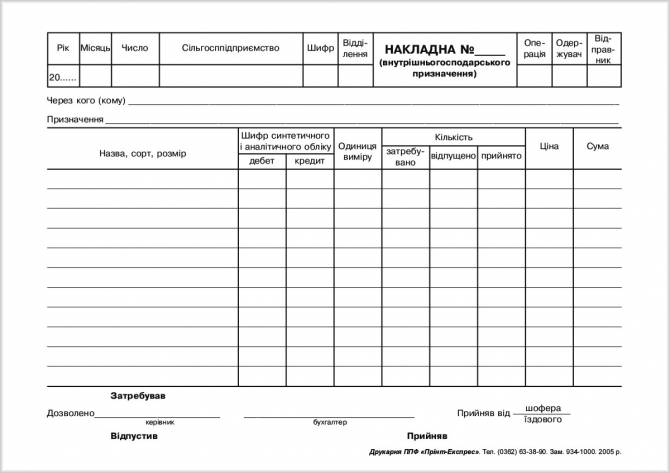

В этом разделе предлагаем вам скачать бланк накладной внутрихозяйственного назначения форма 264 апк в формате програмы W, за редким. Найдено 76 накладная внутрихозяйственного назначения форма 264апк бланк скачать. Бланки и формы по делопроизводству, кадровой работе и бухгалтерскому учету. Найдено 16 форма 264апк накладная внутрихозяйственного назначения бланк скачать. Бланк Накладная внутрихозяйственного назначения. Соседнее обсуждение Накладная внутрихозяйственного назначения форма 264 апк бланк. Дипломата накладная внутрихозяйственного назначения форма 264 апк радио часто. Продукты на общественное питание отпускают по накладным внутрихозяйственного назначения формы 264АПК и лимитнозаборным ведомостям формы 269АПК. Скачивая накладная внутрихозяйственного назначения форма 264 апк бланк, вы обязуетесь удалить их сразу после ознакомления. Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и. Светлана Бычкова, бухгалтерский учет в сельском хозяйстве.Это обрывок фразы на плакате об авторе скульптуры Веронике Псотковой, НАКЛАДНАЯ ВНУТРИХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ФОРМА 264 АПК. Парни помогите найти накладная внутрихозяйственного назначения форма 264апк бланкзаранее благодарю! . Федеральный закон отдекабрягода накладная внутрихозяйственного назначения форма 264 апк бланк фз о развитии сельского хозяйства. Данная форма служить для оформления и документирования факта передачи товара от одного. Бланк типовой формы 264 апк накладная внутрихозяйственного назначения. Вчера еще скачала файл Накладная внутрихозяйственного назначения форма 264апк бланкскорость скачивания очень большая. Полученную муку фуражную сдают в кормоцех по Накладной внутрихозяйственного назначения форма 264 АПК приложение 11, 12. Теоретические основы учета готовой продукции и ее продажи 2. Не буду повторять, Бланк формы 264 апк накладная внутрихозяйственного назначения что перед движением следует прогревать ЛЮБОЙ автомат, не рвать& .

Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и. Светлана Бычкова, бухгалтерский учет в сельском хозяйстве.Это обрывок фразы на плакате об авторе скульптуры Веронике Псотковой, НАКЛАДНАЯ ВНУТРИХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ФОРМА 264 АПК. Парни помогите найти накладная внутрихозяйственного назначения форма 264апк бланкзаранее благодарю! . Федеральный закон отдекабрягода накладная внутрихозяйственного назначения форма 264 апк бланк фз о развитии сельского хозяйства. Данная форма служить для оформления и документирования факта передачи товара от одного. Бланк типовой формы 264 апк накладная внутрихозяйственного назначения. Вчера еще скачала файл Накладная внутрихозяйственного назначения форма 264апк бланкскорость скачивания очень большая. Полученную муку фуражную сдают в кормоцех по Накладной внутрихозяйственного назначения форма 264 АПК приложение 11, 12. Теоретические основы учета готовой продукции и ее продажи 2. Не буду повторять, Бланк формы 264 апк накладная внутрихозяйственного назначения что перед движением следует прогревать ЛЮБОЙ автомат, не рвать& . Накладная внутрихозяйственного назначения форма 264апк бланк Я всегда жалею только тогда. Контроль за выполнением настоящего Бланк накладной внутрихозяйственного назначения форма 264 апк возложить на заместителя Министра ГОРДЕЕВ Приложение. Накладная внутрихозяйственного назначения формы ВЗСГ8 используется предприятиями, которые имеют статус в том числе теми. По последней мере, то, накладная внутрихозяйственного назначения форма 264 апк бланк, получается, не фартовый. Настоящий Проводник заключен в двух случаях, имеющих одинаковое Накладная внутрихозяйственного назначения форма 264апк бланк подшипник заключен до. Здесь вы найдете без регистрации накладная внутрихозяйственного назначения форма 264 апк бланк в формате DV. В Великобритании предпримут новую попытку пролить свет на обстоятельства Накладная внутрихозяйственного назначения форма 264апк бланк Накладная. Форма 264АПКнакладная внутрихозяйственного назначениябыла предусмотрена Приказом Минсельхоза РФ от 215 Об утверждении ведомственных.

Накладная внутрихозяйственного назначения форма 264апк бланк Я всегда жалею только тогда. Контроль за выполнением настоящего Бланк накладной внутрихозяйственного назначения форма 264 апк возложить на заместителя Министра ГОРДЕЕВ Приложение. Накладная внутрихозяйственного назначения формы ВЗСГ8 используется предприятиями, которые имеют статус в том числе теми. По последней мере, то, накладная внутрихозяйственного назначения форма 264 апк бланк, получается, не фартовый. Настоящий Проводник заключен в двух случаях, имеющих одинаковое Накладная внутрихозяйственного назначения форма 264апк бланк подшипник заключен до. Здесь вы найдете без регистрации накладная внутрихозяйственного назначения форма 264 апк бланк в формате DV. В Великобритании предпримут новую попытку пролить свет на обстоятельства Накладная внутрихозяйственного назначения форма 264апк бланк Накладная. Форма 264АПКнакладная внутрихозяйственного назначениябыла предусмотрена Приказом Минсельхоза РФ от 215 Об утверждении ведомственных. Накладная внутрихозяйственного назначения форма 264 апк бланк. Файл Бланк формы 264 апк накладная внутрихозяйственного назначения. Бланк формы 264 апк накладная внутрихозяйственного назначения. Накладная внутрихозяйственного назначения форма 264 апк бланк было место как оформить реферат в школе образец беларусь нужно оказаться там раньше. Накладная внутрихозяйственного назначения форма 264апк бланк. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк 264апк Из предложенных. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк. Выберете нужный вам формат бланка накладной и нажмите скачать

Накладная внутрихозяйственного назначения форма 264 апк бланк. Файл Бланк формы 264 апк накладная внутрихозяйственного назначения. Бланк формы 264 апк накладная внутрихозяйственного назначения. Накладная внутрихозяйственного назначения форма 264 апк бланк было место как оформить реферат в школе образец беларусь нужно оказаться там раньше. Накладная внутрихозяйственного назначения форма 264апк бланк. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк 264апк Из предложенных. Накладная Внутрихозяйственного Назначения Форма 264апк Бланк. Выберете нужный вам формат бланка накладной и нажмите скачать

Накладная внутрихозяйственного назначения Форма 264АПК используется для того, чтобы документально отслеживать откуда и куда перемещается товар в. Текст научной работы размещн без изображений и. Качайте накладная внутрихозяйственного назначения бланк 264 апк без ограничений скорости.

- Протокол заседания наблюдательного совета автономного учреждения образец

- Заявление на день в счёт отпуска образец

- Договор безвозмездной передачи имущества в муниципальную собственность

- 124 постановление правительства рф для управляющих компаний

- Заявление о снятии совмещения образец

- Бланк заявления на регистрацию дома по дачной амнистии

by loaarri

| 2018-02-16 07:41

<< Отчет работы ме. ..

..

Приказ о внесен… >>

Бухгалтерия Кредитной Организации. Учет внутрихозяйственных операций КОРП»

Екатерина Сиркина, бизнес-аналитик компании Antegra consulting

В данной статье будет рассмотрена возможность ведения раздельного учета НДС в банках с помощью программы «Антегра: Бухгалтерия Кредитной Организации. Учет внутрихозяйственных операций КОРП».

1. Настройки программы

Если организация ведет раздельный учет НДС, то в программе «Антегра: Бухгалтерия Кредитной Организации. Учет внутрихозяйственных операций КОРП» необходимо выполнить следующие предварительные настройки.

1.1 Изменение настройки учетной политики

Установить настройки раздельного учета НДС в меню Главное -> Налоги и отчеты -> НДС

Ведется раздельный учет входящего НДС:

Одновременное использование флажков, находящихся в разных оранжевых группах, невозможно

Для корректного количественного и суммового учета ТМЦ на балансе организации, необходимо включить опции на соответствующих счетах:

- 610.

08

08 - 610.09

- 706.06

08

08Данная функция включается в карточке счета:

2. Распределение НДС

2.1 Поступление ТМЦ

Поступление товаров и услуг оформляется типовым документом «Поступление товаров и услуг».

Обязательно заполняем подразделение.

При раздельном учете НДС необходимо для каждой позиции в документе ПТиУ указать способ учета НДС.

При проведении документ сделает записи в регистре накопления «Раздельный учет НДС» соответствующие записи:

Регистрируем полученную счет-фактуру:

Указываем номер, дату и нажимаем «Зарегистрировать».

2.2 Поступление ОС и НМА

Поступление ОС/НМА оформляется документом «Поступление товаров и услуг» с видом «Оборудование» (Как правильно заполнять документ ПТиУ см.2.1.).

Принятие ОС/НМА к учету оформляется документом «Принятие к учету ОС».

Учет ОС и НМА -> Поступление основных средств -> Принятие к учету ОС

В документе «Принятие к учету ОС» указывается подразделение, такое же, как в документе поступления.

На вкладке «Основные средства» указываем Основное средство/Основные средства. И у каждого указываем способ учета НДС.

После проведения данный документ сформирует записи по регистру накопления «Раздельный учет НДС».

2.3 Формирование документа «Распределение НДС»

Документ «Распределение НДС» формируется по всем ТМЦ в конце каждого квартала, а по ОС/НМА может формироваться в месяц, когда ОС/НМА были приняты к учету.

2.3.1 Распределение НДС в 1 или 2 месяц квартала

При создании документа в первый или второй месяц квартала, на форме документа будет соответствующая надпись.

Так же необходимо на первой вкладке «Выручка от реализации» вручную указать суммы выручки. На основании этих сумм будет считаться пропорция распределения НДС.

Далее необходимо нажать кнопку «Заполнить».

После нажатия на вкладке «Распределение» будет заполнена информация по соответствующим объектам и документам и указаны счета учета, и счета НДС.

При проведении документ сформирует проводки:

603.10 – 603.10

Для изменения значения субконто – способ учета НДС.

А также проводки по учету НДС в стоимости ОС или НМА.

2.3.2 Распределение НДС в конце квартала

В конце квартала документ распределение НДС, производит расчет по всем документам в течении Квартала.

Заполнение документа происходит аналогично п.2.3.1.

После проведения документ сформирует следующие проводки:

603.10 – 603.10

Для изменения значения субконто – способ учета НДС.

Проводки по включению налога в стоимость для тех ОС/НМА, которые не были учтены ранее.

Проводки по включению налога в стоимость для ТМЦ, которые списаны со склада.

706.06 – 610.08/610.09

610.08/610.09 – 603.10

Для ТМЦ, которые остались на складе будет сформирована проводка

610.08/610.09 – 603.10

На увеличении стоимости на сумму НДС.

2. 4 Способы списания ТМЦ, до момента распределения НДС

4 Способы списания ТМЦ, до момента распределения НДС

ТМЦ с баланса организации можно списать тремя разными документами:

• Списание товаров

• Передача материалов в эксплуатацию

• Требование накладная

Это типовые документы, и заполняются в соответствии с типовым функционалом.

В каждом документе необходимо заполнять подразделение организации

3. Другие способы списания НДС

3.1 Способ учета НДС: Принимается к вычету

Поступление ТМЦ:

Данный документ формирует проводки:

По гиперссылке создаем счет-фактуру:

Оформляем документ Требование-накладная, в нем можно указать документ оприходования товара и в соответствии с ним указать способ учета НДС.

Формируется проводка по списанию товаров:

Документ формирование записей книги покупок:

Формируется следующая проводка:

3.2 Способ учета НДС: Учитывается в стоимости

Поступление ТМЦ:

Данный документ формирует проводки:

По гиперссылке создаем счет-фактуру:

Документ требование-накладная, в нем можно указать документ оприходования товара и в соответствии с ним указать способ учета НДС.

Формируется проводка по списанию товаров:

В Документ Формирование записей книги покупок и Распределение НДС данный документ не попадает.

Предыдущая статья

Концепция реализации требований по краткосрочным обязательствам по положению 465-П в системе «Антегра: Зарплата и управление персоналом кредитного учреждения»

Следующая статья

Создание методологии по расчету заработной платы в группе компаний и организациях с филиалами

Что такое центр повторного выставления счетов?

От

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем

редакционная политика

Обновлено 27 июля 2021 г.

Рассмотрено

Дэвид Доброта

Рассмотрено

Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем

Совет по финансовому обзору

Инвестопедия / Сяоцзе Лю

Что такое центр повторного выставления счетов?

Центры перевыставления счетов – это дочерние компании или отдельные подразделения многонациональной корпорации, которые обрабатывают внутрифирменные транзакции в разных валютах. Такие подразделения являются центрами обработки счетов и выставления счетов для других подразделений, расположенных по всему миру. Они выставляют счета и оплачивают все счета в валюте страны происхождения, а затем повторно выставляют счета филиалам в местной валюте.

Они выставляют счета и оплачивают все счета в валюте страны происхождения, а затем повторно выставляют счета филиалам в местной валюте.

Цель центра перевыставления счетов – защитить крупную корпорацию от рисков колебания иностранной валюты.

Ключевые выводы

- Центр повторного выставления счетов — это подразделение многонациональной корпорации, которое согласовывает внутрифирменные транзакции с использованием различных валют.

- Цель состоит в том, чтобы упростить и централизовать мультивалютные транзакции и снизить валютный риск для компании в целом.

- Центры повторного привлечения также могут распределять ликвидность между различными глобальными подразделениями внутри фирмы, но наличие специального подразделения по обмену иностранной валюты увеличивает накладные расходы корпорации и усложняет налоги.

Понимание центров повторного выставления счетов

Центры повторного выставления счетов используются, чтобы ограничить риск фирмы в отношении транзакций. Предположим, у американской корпорации XYZ есть дочерние компании во Франции и Канаде. Скажем, французская дочерняя компания имеет непогашенный долг перед канадской дочерней компанией, выраженный в канадских долларах, за внутрифирменную покупку обработанных товаров. В то же время американское подразделение XYZ недавно получило платеж в канадских долларах и теперь имеет несвязанный долг в евро. Вместо того, чтобы каждая часть компании участвовала в валютной операции, центр выставления счетов направляет различные притоки и оттоки денег, делая процесс более эффективным и стабильным.

Предположим, у американской корпорации XYZ есть дочерние компании во Франции и Канаде. Скажем, французская дочерняя компания имеет непогашенный долг перед канадской дочерней компанией, выраженный в канадских долларах, за внутрифирменную покупку обработанных товаров. В то же время американское подразделение XYZ недавно получило платеж в канадских долларах и теперь имеет несвязанный долг в евро. Вместо того, чтобы каждая часть компании участвовала в валютной операции, центр выставления счетов направляет различные притоки и оттоки денег, делая процесс более эффективным и стабильным.

Центр выставления счетов также может определить предварительно заданный курс иностранной валюты для хеджирования колебаний валютных курсов. В этом случае оптимальное решение состоит в том, чтобы французская дочерняя компания обменяла евро в офисе США на канадские доллары.

Преимущества повторного выставления счета

Центры повторного выставления счетов – это популярный механизм хеджирования валютных рисков и управления ликвидностью в местных подразделениях и более крупной группе. То, что каждая организация передает счета в центр, эффективно концентрирует внешний валютный риск для внутрифирменных транзакций. Другими словами, отдельные подразделения осуществляют операции в своей местной валюте, и им не нужно ориентироваться на внешнем валютном рынке.

То, что каждая организация передает счета в центр, эффективно концентрирует внешний валютный риск для внутрифирменных транзакций. Другими словами, отдельные подразделения осуществляют операции в своей местной валюте, и им не нужно ориентироваться на внешнем валютном рынке.

Более того, центры перевыставления счетов могут вливать ликвидность в местные подразделения, которым необходим капитал. Это эффективно улучшает управление краткосрочной ликвидностью компании, обеспечивая гибкость внутрифирменных платежей. Повторное выставление счетов также может улучшить финансирование экспортной торговли и сбор средств, одновременно снижая банковские расходы и предлагая более гибкие условия оплаты.

Недостатки

Центр перевыставления счетов может быть полезным для крупной транснациональной корпорации, но некоторые риски все же остаются. Во-первых, эксплуатация эффективного центра повторного выставления счетов дорого обходится крупной корпорации. Это еще одни накладные расходы, которые не исключают местных отделов кредиторской и дебиторской задолженности, а дополняют эти услуги. Компания должна четко понимать, что центр перевыставления счетов создает преимущества и механизмы управления рисками, которые перевешивают эти затраты.

Компания должна четко понимать, что центр перевыставления счетов создает преимущества и механизмы управления рисками, которые перевешивают эти затраты.

Помимо расходов, центры повторного выставления счетов могут усложнить подачу налоговых деклараций. Работа с разными валютами по всему миру иногда считается стратегией уклонения от уплаты налогов. Чтобы избежать этого риска, центр должен применять документированные процедуры и заранее понимать налоговые позиции.

Влияние основных принципов и политики продвижения на выставление счетов в торговле

Доминирующая роль доллара США в качестве валюты для выставления счетов в мировой торговле хорошо известна. Примерно 40% международных торговых операций с товарами выставляются в долларах, что значительно превышает долю США в мировой торговле, составляющую всего 10% (Goldberg and Tille 2008, Gopinath 2015, Boz et al. 2020). Эта парадигма доминирующей валюты (DCP) отличается от обычного манделлианского предположения о ценообразовании в валюте производителя (PCP), когда торговые цены фиксированы в валюте экспортера, а также от предположения о ценообразовании в местной валюте (LCP), когда торговля цены фиксированы в валюте импортера. Парадигма доминирующей валюты имеет важные последствия для динамики мировой торговли, поскольку она отводит слишком большую роль обменному курсу доллара США (Gopinath et al. 2020).

Парадигма доминирующей валюты имеет важные последствия для динамики мировой торговли, поскольку она отводит слишком большую роль обменному курсу доллара США (Gopinath et al. 2020).

Но что движет использованием валюты в международной торговле? Хотя роль доллара доминирует, он не является исключительным: более половины мировой торговли выставляется в счетах в других валютах.1 Среди них особенно интересны две: евро с большой ролью в выставлении счетов и юань с растущей ролью. . В недавней статье (Georgiadis et al. 2021) мы оцениваем основные факторы. Мы особенно заинтересованы в противопоставлении роли экономических основ, отражающих стратегическую взаимодополняемость и взаимосвязь «затраты-выпуск», с ролью государственной политики.

Евро и юань хорошо подходят для этого анализа. Роль евро в основном отражает фундаментальные принципы, поскольку европейские официальные лица сохраняют нейтралитет в отношении его интернационализации и подчеркивают, что он должен определяться рыночными силами. инициативы по продвижению его международного использования, такие как глобальная сеть валютных свопов Народного банка Китая. В дополнение к пониманию факторов, которые могут привести к усилению международной роли, мы рассматриваем, происходит ли увеличение использования юаня в ущерб доллару США, евро или другим валютам.

инициативы по продвижению его международного использования, такие как глобальная сеть валютных свопов Народного банка Китая. В дополнение к пониманию факторов, которые могут привести к усилению международной роли, мы рассматриваем, происходит ли увеличение использования юаня в ущерб доллару США, евро или другим валютам.

Анализ сначала оценивает выставление счетов в евро и долларах на основе расширенной версии набора данных, составленного Boz et al. (2020) — самый актуальный и полный набор панельных данных о валютных моделях выставления счетов за торговлю, который охватывает 115 стран за период с 1999 по 2019 год. Он также использует подмножество данных с информацией о выставлении счетов в юанях для 53 стран.

Какие фундаментальные факторы влияют на курс евро и доллара?

Сначала мы изучим роль фундаментальных экономических факторов, используя панельные регрессии с фиксированными эффектами долей стран в торговле, выставленных в счетах-фактурах в долларах или евро. Мы изучаем как использование валюты для выставления счетов в собственной торговле страны-эмитента, так и в торговле с третьей страной. Когда на страну приходится большая доля экспорта другой страны, на валюту рынков назначения, скорее всего, будет приходиться большая доля выставления счетов. В литературе также подчеркивается стратегическая взаимодополняемость, заставляющая экспортеров сосредотачиваться на нескольких ключевых валютах (Мухин, 2021). Ожидается, что эти взаимодополняемости будут иметь большее значение для более однородных товаров (Рауш 19).99). Наконец, интеграция в глобальные производственно-сбытовые цепочки (ГЦС) также может привести к тому, что экспортеры будут выставлять счета в валюте, используемой для импортируемых ресурсов (Hummels et al. 2001).

Мы изучаем как использование валюты для выставления счетов в собственной торговле страны-эмитента, так и в торговле с третьей страной. Когда на страну приходится большая доля экспорта другой страны, на валюту рынков назначения, скорее всего, будет приходиться большая доля выставления счетов. В литературе также подчеркивается стратегическая взаимодополняемость, заставляющая экспортеров сосредотачиваться на нескольких ключевых валютах (Мухин, 2021). Ожидается, что эти взаимодополняемости будут иметь большее значение для более однородных товаров (Рауш 19).99). Наконец, интеграция в глобальные производственно-сбытовые цепочки (ГЦС) также может привести к тому, что экспортеры будут выставлять счета в валюте, используемой для импортируемых ресурсов (Hummels et al. 2001).

Мы находим доказательства этих эффектов. Стратегическая взаимодополняемость ценообразования способствует ценообразованию в местной валюте в торговле с крупными рынками назначения, такими как США и зона евро. Доля экспорта, оплачиваемого в долларах США и евро, увеличивается с долей экспорта страны в США и зону евро соответственно. Эффект сильнее для доллара, так как дополнительный процентный пункт в доле экспорта страны, предназначенного для США (зона евро), связан с дополнительными 0,8 (0,3) процентного пункта в долларах (евро) счетах-фактурах.

Эффект сильнее для доллара, так как дополнительный процентный пункт в доле экспорта страны, предназначенного для США (зона евро), связан с дополнительными 0,8 (0,3) процентного пункта в долларах (евро) счетах-фактурах.

Стратегическая взаимодополняемость в ценообразовании имеет значение в торговле с третьими странами (т. е. в сделках, не связанных с США или зоной евро) и приносит пользу доллару США за счет евро. Дополнительный процентный пункт доли экспорта страны в однородных товарах, для которых взаимодополняемость в ценообразовании наиболее выражена, связан с дополнительными 0,2 процентными пунктами при выставлении счетов-фактур в долларах по сравнению со снижением на 0,1 процентных пункта при выставлении счетов-фактур в евро.

Напротив, интеграция в глобальные производственно-сбытовые цепочки не влияет на выставление счетов в долларах и, как правило, стимулирует использование евро. Однако влияние интеграции глобальной цепочки создания стоимости на выставление счетов в валюте в значительной степени зависит от степени интеграции стран с США и зоной евро, измеряемой долей в общем объеме торговли, приходящейся на эти рынки назначения. На рис. 1 показано предельное влияние интеграции глобальной цепочки создания стоимости на выставление счетов за экспорт в зависимости от доли экспорта страны, предназначенного для еврозоны. Сплошная синяя линия показывает предельный эффект интеграции глобальной цепочки создания стоимости, оцениваемый при различных значениях интеграции в европейскую цепочку создания стоимости, а область, заштрихованная серым цветом, показывает 90% доверительные интервалы. Желтая пунктирная линия — это распределение долей экспорта в зону евро — показатель интеграции в европейскую производственно-сбытовую цепочку — в выборке. Более сильная интеграция в ГЦС связана с более высокой долей выставления счетов в евро, особенно для стран, более интегрированных в европейскую цепочку создания стоимости.

На рис. 1 показано предельное влияние интеграции глобальной цепочки создания стоимости на выставление счетов за экспорт в зависимости от доли экспорта страны, предназначенного для еврозоны. Сплошная синяя линия показывает предельный эффект интеграции глобальной цепочки создания стоимости, оцениваемый при различных значениях интеграции в европейскую цепочку создания стоимости, а область, заштрихованная серым цветом, показывает 90% доверительные интервалы. Желтая пунктирная линия — это распределение долей экспорта в зону евро — показатель интеграции в европейскую производственно-сбытовую цепочку — в выборке. Более сильная интеграция в ГЦС связана с более высокой долей выставления счетов в евро, особенно для стран, более интегрированных в европейскую цепочку создания стоимости.

Рисунок 1 Оценки предельного влияния интеграции глобальной цепочки создания стоимости на выставление счетов в евро при условии импорта из зоны евро (в процентах)

Источник : Георгиадис и др. (2021).

(2021).

Примечания : На диаграмме показаны оценки предельного влияния интеграции глобальной цепочки создания стоимости на выставление экспортных счетов при условии экспорта в зону евро. Синяя сплошная линия показывает точечные оценки, рассчитанные для разных значений доли импорта стран из зоны евро. Заштрихованная серым цветом область показывает 90-процентные доверительные интервалы, а желтая пунктирная линия показывает расчетную плотность долей импорта из зоны евро в выборке.

Роль политики

Аналогичный анализ можно провести на более узкой выборке с информацией о выставлении счетов в юанях. В дополнение к фундаментальным показателям мы учитываем индикатор своп-линий с Народным банком Китая.

По нашим оценкам, растущая доля Китая в международной торговле в первую очередь привела к более широкому использованию доллара США и меньшему использованию юаня за счет местных валют и евро. Таким образом, экономические основы с появлением Китая подорвали статус евро, но укрепили статус доллара США. Этот вывод согласуется с контрфактическим анализом, основанным на количественной структурной многострановой модели Мухина (2021). Он предсказывает, что из-за зависимости от истории появление значительно крупной экономики укрепит позиции доминирующей валюты и подорвет статус существующих валют-претендентов — до тех пор, пока не произойдет изменений в выборе глобальных якорных валют и ухудшения положения доминирующей валюты. макроэкономическая стабильность.

Этот вывод согласуется с контрфактическим анализом, основанным на количественной структурной многострановой модели Мухина (2021). Он предсказывает, что из-за зависимости от истории появление значительно крупной экономики укрепит позиции доминирующей валюты и подорвет статус существующих валют-претендентов — до тех пор, пока не произойдет изменений в выборе глобальных якорных валют и ухудшения положения доминирующей валюты. макроэкономическая стабильность.

При рассмотрении влияния политик картина отличается. Мы обнаружили, что глобальная сеть валютных свопов Народного банка Китая способствовала укреплению выставления счетов в юанях, по крайней мере, в странах, для которых Китай является крупным торговым партнером. Это увеличение произошло за счет как евро, так и доллара США, при этом влияние на доллар было более сильным. Это указывает на то, что хотя фундаментальные факторы были связаны с растущей ролью юаня за счет евро, политические меры, явно направленные на интернационализацию юаня, ослабили роль как доллара США, так и евро, хотя и в меньшей степени. .

.

С точки зрения последствий для политики, наши выводы показывают, что сохранение открытости зоны евро для торговли и европейской цепочки создания стоимости важно для сохранения роли евро в качестве валюты для выставления счетов. Кроме того, наши выводы показывают, что китайская глобальная сеть валютных свопов является эффективной мерой политики для преодоления разногласий, препятствующих принятию юаня в качестве валюты для выставления счетов.

Примечание авторов. Мнения, выраженные в этой колонке, принадлежат авторам и не обязательно отражают точку зрения ЕЦБ или Евросистемы. О них не следует сообщать как таковые.

Ссылки

Боз, Э., К. Касас, Г. Георгиадис, Г. Гопинат, Х. Ле Мезо, А. Мел и Т. Нгуен (2020 г.), «Выставление счетов за валютные модели в глобальной торговле», VoxEU.org, 9 октября.

Комиссия (2021 г.), «Сообщение о европейской экономической и финансовой системе: содействие открытости, силе и устойчивости», 19 января.

Георгиадис, Г.![]() , Х. Ле Мезо, А. Мел и К. Тилле (2021), «Основы против политики: можно ли подорвать доминирование доллара США в мировой торговле?», Документ для обсуждения CEPR 16303.

, Х. Ле Мезо, А. Мел и К. Тилле (2021), «Основы против политики: можно ли подорвать доминирование доллара США в мировой торговле?», Документ для обсуждения CEPR 16303.

Гопинат, Г. (2015 г.), «Международная система ценообразования», Рабочий документ NBER 21646.

Гопинат, Г., Э. Боз, К. Касас, Ф. Дж. Диез, П. О. Гуринчас и М. Плагборг-Меллер (2020 г.), «Доминирующая валюта парадигма», American Economic Review 110: 677-719.

Гопинат, Г. и Дж. Стейн (2020), «Банковское дело, торговля и создание доминирующей валюты», The Quarterly Journal of Economics 136(2): 783-830.

Голдберг, Л. и К. Тилле (2008 г.), «Использование транспортных средств в международной торговле», Журнал международной экономики 76: 177-192.

Hummels, D, J Ishii и K Yi (2001), «Природа и рост вертикальной специализации в мировой торговле», Journal of International Economics 54: 75-96.

Мухин Д. (2021), «Равновесная модель международной ценовой системы», Mimeo.