Содержание

Тарифы страховых взносов от несчастных случаев в 2022 году

- Главная

- Тарифы страховых взносов от несчастных случаев в 2022 году

/

Для расчета размера страхового взноса от несчастных случаем и правильного представления сумм в отчете 4-ФСС требуется знать размер тарифа. Он определяется по основному коду вида деятельности (ОКВЭД).

Узнать тариф и определит класс страхового риска воспользуйтесь данной таблицей.

Для быстрого поиска нажмите на клавиатуре «Ctrl+F» и введите свой код ОКВЭД.

0,2 % — тариф 1 класса

03.21.3 || 03.21.5 || 03.21.9 || 03.22.4 || 03.22.5 || 03.22.6 || 03.22.9 || 06.20 || 06.20.1 || 06.20.2 || 09.10.4 || 10.89.6 || 12.00 || 12.00.1 || 12.00.2 || 12.00.3 || 18.1 || 18.11 || 18.12 || 18.13 || 18.14 || 18.20 || 32.99.8 || 35.11.1 || 35.11.3 || 35.14 || 35.2 || 35.21 || 35.21.1 || 35.21.11 || 35.21.12 || 35.21.13 || 35.21.2 || 35.21.21 || 35.21.22 || 35.21.23 || 35.22 || 35.22.1 || 35.22.11 || 35. 22.12 || 35.22.2 || 35.22.21 || 35.22.22 || 35.23 || 35.23.1 || 35.23.11 || 35.23.12 || 35.23.2 || 35.23.21 || 35.23.22 || 35.30 || 35.30.1 || 35.30.11 || 35.30.12 || 35.30.13 || 35.30.14 || 35.30.15 || 35.30.2 || 35.30.3 || 35.30.4 || 35.30.5 || 35.30.6 || 36.00 || 36.00.1 || 36.00.2 || 41.10 || 46.1 || 46.11 || 46.11.1 || 46.11.2 || 46.11.3 || 46.11.31 || 46.11.32 || 46.11.33 || 46.11.34 || 46.11.35 || 46.11.39 || 46.12 || 46.12.1 || 46.12.2 || 46.12.21 || 46.12.2 || 46.12.21 || 46.12.22 || 46.12.3 || 46.12.31 || 46.12.32 || 46.13 || 46.13.1 || 46.13.2 || 6.14 || 46.14.1 || 46.14.2 || 46.14.9 || 46.15 || 46.15.1 || 46.15.2 || 46.15.3 || 46.15.4 || 46.15.9 || 46.16 || 46.16.1 || 46.16.2 || 46.16.3 || 46.17 || 46.17.1 || 46.17.2 || 46.17.21 || 46.17.22 || 46.17.23 || 46.17.3 || 46.18 || 46.18.1 || 46.18.11 || 46.18.12 || 46.18.13 || 46.18.14 || 46.18.2 || 46.18.3 || 46.18.9 || 46.18.91 || 46.18.92 || 46.18.93 || 46.18.99 || 46.19 || 46.2 || 46.21 || 46.21.1 || 46.21.11 || 46.21.12 || 46.

22.12 || 35.22.2 || 35.22.21 || 35.22.22 || 35.23 || 35.23.1 || 35.23.11 || 35.23.12 || 35.23.2 || 35.23.21 || 35.23.22 || 35.30 || 35.30.1 || 35.30.11 || 35.30.12 || 35.30.13 || 35.30.14 || 35.30.15 || 35.30.2 || 35.30.3 || 35.30.4 || 35.30.5 || 35.30.6 || 36.00 || 36.00.1 || 36.00.2 || 41.10 || 46.1 || 46.11 || 46.11.1 || 46.11.2 || 46.11.3 || 46.11.31 || 46.11.32 || 46.11.33 || 46.11.34 || 46.11.35 || 46.11.39 || 46.12 || 46.12.1 || 46.12.2 || 46.12.21 || 46.12.2 || 46.12.21 || 46.12.22 || 46.12.3 || 46.12.31 || 46.12.32 || 46.13 || 46.13.1 || 46.13.2 || 6.14 || 46.14.1 || 46.14.2 || 46.14.9 || 46.15 || 46.15.1 || 46.15.2 || 46.15.3 || 46.15.4 || 46.15.9 || 46.16 || 46.16.1 || 46.16.2 || 46.16.3 || 46.17 || 46.17.1 || 46.17.2 || 46.17.21 || 46.17.22 || 46.17.23 || 46.17.3 || 46.18 || 46.18.1 || 46.18.11 || 46.18.12 || 46.18.13 || 46.18.14 || 46.18.2 || 46.18.3 || 46.18.9 || 46.18.91 || 46.18.92 || 46.18.93 || 46.18.99 || 46.19 || 46.2 || 46.21 || 46.21.1 || 46.21.11 || 46.21.12 || 46. 21.13 || 46.21.14 || 46.21.19 || 46.21.2 || 46.22 || 46.23 || 46.24 || 46.3 || 46.31 || 46.31.1 || 46.31.11 || 46.31.12 || 46.31.13 || 46.31.2 || 46.32 || 46.32.1 || 46.32.2 || 46.32.3 || 46.33 || 46.33.1 || 46.33.2 || 46.33.3 || 46.34 || 46.34.1 || 46.34.2 || 46.34.21 || 46.34.22 || 46.34.23 || 46.34.3 || 46.35 || 46.36 || 46.36.1 || 46.36.2 || 46.36.3 || 46.36.4 || 46.37 || 46.38 || 46.38.1 || 46.38.2 || 46.38.21 || 46.38.22 || 46.38.23 || 46.38.24 || 46.38.25 || 46.38.26 || 46.38.29 || 46.39 || 46.39.1 || 46.39.2 || 46.4 || 46.41 || 46.41.1 || 46.41.2 || 46.42 || 46.42.1 || 46.42.11 || 46.42.12 || 46.42.13 || 46.42.14 || 46.42.2 || 46.43 || 46.43.1 || 46.43.2 || 46.43.3 || 46.43.4 || 46.44 || 46.44.1 || 46.44.2 || 46.45 || 46.45.1 || 46.45.2 || 46.46 || 46.46.1 || 46.46.2 || 46.47 || 46.47.1 || 46.47.2 || 46.47.3 || 46.48 || 46.48.1 || 46.48.2 || 46.49 || 46.49.1 || 46.49.2 || 46.49.3 || 46.49.31 || 46.49.32 || 46.49.33 || 46.49.4 || 46.49.41 || 46.49.42 || 46.49.43 || 46.49.44 || 46.

21.13 || 46.21.14 || 46.21.19 || 46.21.2 || 46.22 || 46.23 || 46.24 || 46.3 || 46.31 || 46.31.1 || 46.31.11 || 46.31.12 || 46.31.13 || 46.31.2 || 46.32 || 46.32.1 || 46.32.2 || 46.32.3 || 46.33 || 46.33.1 || 46.33.2 || 46.33.3 || 46.34 || 46.34.1 || 46.34.2 || 46.34.21 || 46.34.22 || 46.34.23 || 46.34.3 || 46.35 || 46.36 || 46.36.1 || 46.36.2 || 46.36.3 || 46.36.4 || 46.37 || 46.38 || 46.38.1 || 46.38.2 || 46.38.21 || 46.38.22 || 46.38.23 || 46.38.24 || 46.38.25 || 46.38.26 || 46.38.29 || 46.39 || 46.39.1 || 46.39.2 || 46.4 || 46.41 || 46.41.1 || 46.41.2 || 46.42 || 46.42.1 || 46.42.11 || 46.42.12 || 46.42.13 || 46.42.14 || 46.42.2 || 46.43 || 46.43.1 || 46.43.2 || 46.43.3 || 46.43.4 || 46.44 || 46.44.1 || 46.44.2 || 46.45 || 46.45.1 || 46.45.2 || 46.46 || 46.46.1 || 46.46.2 || 46.47 || 46.47.1 || 46.47.2 || 46.47.3 || 46.48 || 46.48.1 || 46.48.2 || 46.49 || 46.49.1 || 46.49.2 || 46.49.3 || 46.49.31 || 46.49.32 || 46.49.33 || 46.49.4 || 46.49.41 || 46.49.42 || 46.49.43 || 46.49.44 || 46. 49.49 || 46.49.5 || 46.5 || 46.51 || 46.51.1 || 46.51.2 || 46.52 || 46.52.1 || 46.52.2 || 46.52.3 || 46.6 || 46.61 || 46.61.1 || 46.61.2 || 46.62 || 46.62.1 || 46.62.2 || 46.62.3 || 46.63 || 46.64 || 46.65 || 46.66 || 46.69 || 46.69.1 || 46.69.2 || 46.69.3 || 46.69.4 || 46.69.5 || 46.69.6 || 46.69.7 || 46.69.8 || 46.69.9 || 46.7 || 46.71 || 46.71.1 || 46.71.2 || 46.71.3 || 46.71.4 || 46.71.5 || 46.71.51 || 46.71.52 || 46.71.9 || 46.72 || 46.72.1 || 46.72.11 || 46.72.12 || 46.72.2 || 46.72.21 || 46.72.22 || 46.72.23 || 46.73 || 46.73.1 || 46.73.2 || 46.73.3 || 46.73.4 || 46.73.5 || 46.73.6 || 46.73.7 || 46.73.8 || 46.74 || 46.74.1 || 46.74.2 || 46.74.3 || 46.75 || 46.75.1 || 46.75.2 || 46.76 || 46.76.1 || 46.76.2 || 46.76.3 || 46.76.4 || 46.77 || 46.90 || 47.1 || 47.11 || 47.11.1 || 47.11.2 || 47.11.3 || 47.19 || 47.19.1 || 47.19.2 || 47.2 || 47.21 || 47.21.1 || 47.21.2 || 47.22 || 47.22.1 || 47.22.2 || 47.22.3 || 47.23 || 47.23.1 || 47.23.2 || 47.24 || 47.24.1 || 47.24.2 || 47.24.21 || 47.

49.49 || 46.49.5 || 46.5 || 46.51 || 46.51.1 || 46.51.2 || 46.52 || 46.52.1 || 46.52.2 || 46.52.3 || 46.6 || 46.61 || 46.61.1 || 46.61.2 || 46.62 || 46.62.1 || 46.62.2 || 46.62.3 || 46.63 || 46.64 || 46.65 || 46.66 || 46.69 || 46.69.1 || 46.69.2 || 46.69.3 || 46.69.4 || 46.69.5 || 46.69.6 || 46.69.7 || 46.69.8 || 46.69.9 || 46.7 || 46.71 || 46.71.1 || 46.71.2 || 46.71.3 || 46.71.4 || 46.71.5 || 46.71.51 || 46.71.52 || 46.71.9 || 46.72 || 46.72.1 || 46.72.11 || 46.72.12 || 46.72.2 || 46.72.21 || 46.72.22 || 46.72.23 || 46.73 || 46.73.1 || 46.73.2 || 46.73.3 || 46.73.4 || 46.73.5 || 46.73.6 || 46.73.7 || 46.73.8 || 46.74 || 46.74.1 || 46.74.2 || 46.74.3 || 46.75 || 46.75.1 || 46.75.2 || 46.76 || 46.76.1 || 46.76.2 || 46.76.3 || 46.76.4 || 46.77 || 46.90 || 47.1 || 47.11 || 47.11.1 || 47.11.2 || 47.11.3 || 47.19 || 47.19.1 || 47.19.2 || 47.2 || 47.21 || 47.21.1 || 47.21.2 || 47.22 || 47.22.1 || 47.22.2 || 47.22.3 || 47.23 || 47.23.1 || 47.23.2 || 47.24 || 47.24.1 || 47.24.2 || 47.24.21 || 47. 24.22 || 47.24.3 || 47.25 || 47.25.1 || 47.25.11 || 47.25.12 || 47.25.2 || 47.26 || 47.29 || 47.29.1 || 47.29.11 || 47.29.12 || 47.29.2 || 47.29.21 || 47.29.22 || 47.29.3 || 47.29.31 || 47.29.32 || 47.29.33 || 47.29.34 || 47.29.35 || 47.29.36 || 47.29.39 || 47.4 || 47.41 || 47.41.1 || 47.41.2 || 47.41.3 || 47.41.4 || 47.42 || 47.43 || 47.5 || 47.51 || 47.51.1 || 47.51.2 || 47.52 || 47.52.1 || 47.52.2 || 47.52.3 || 47.52.4 || 47.52.5 || 47.52.6 || 47.52.7 || 47.52.71 || 47.52.72 || 47.52.73 || 47.52.74 || 47.52.79 || 47.53 || 47.53.1 || 47.53.2 || 47.53.3 || 47.54 || 47.59 || 47.59.1 || 47.59.2 || 47.59.3 || 47.59.4 || 47.59.5 || 47.59.6 || 47.59.7 || 47.59.9 || 47.6 || 47.61 || 47.62 || 47.62.1 || 47.62.2 || 47.63 || 47.63.1 || 47.63.2 || 47.64 || 47.64.1 || 47.64.2 || 47.64.3 || 47.64.4 || 47.64.5 || 47.65 || 47.7 || 47.71 || 47.71.1 || 47.71.2 || 47.71.3 || 47.71.4 || 47.71.5 || 47.71.6 || 47.71.7 || 47.71.8 || 47.72 || 47.72.1 || 47.72.2 || 47.73 || 47.74 || 47.74.1 || 47.74.2 || 47.

24.22 || 47.24.3 || 47.25 || 47.25.1 || 47.25.11 || 47.25.12 || 47.25.2 || 47.26 || 47.29 || 47.29.1 || 47.29.11 || 47.29.12 || 47.29.2 || 47.29.21 || 47.29.22 || 47.29.3 || 47.29.31 || 47.29.32 || 47.29.33 || 47.29.34 || 47.29.35 || 47.29.36 || 47.29.39 || 47.4 || 47.41 || 47.41.1 || 47.41.2 || 47.41.3 || 47.41.4 || 47.42 || 47.43 || 47.5 || 47.51 || 47.51.1 || 47.51.2 || 47.52 || 47.52.1 || 47.52.2 || 47.52.3 || 47.52.4 || 47.52.5 || 47.52.6 || 47.52.7 || 47.52.71 || 47.52.72 || 47.52.73 || 47.52.74 || 47.52.79 || 47.53 || 47.53.1 || 47.53.2 || 47.53.3 || 47.54 || 47.59 || 47.59.1 || 47.59.2 || 47.59.3 || 47.59.4 || 47.59.5 || 47.59.6 || 47.59.7 || 47.59.9 || 47.6 || 47.61 || 47.62 || 47.62.1 || 47.62.2 || 47.63 || 47.63.1 || 47.63.2 || 47.64 || 47.64.1 || 47.64.2 || 47.64.3 || 47.64.4 || 47.64.5 || 47.65 || 47.7 || 47.71 || 47.71.1 || 47.71.2 || 47.71.3 || 47.71.4 || 47.71.5 || 47.71.6 || 47.71.7 || 47.71.8 || 47.72 || 47.72.1 || 47.72.2 || 47.73 || 47.74 || 47.74.1 || 47.74.2 || 47. 75 || 47.75.1 || 47.75.2 || 47.75.3 || 47.76 || 47.76.1 || 47.76.2 || 47.77 || 47.77.1 || 47.77.2 || 47.78 || 47.78.1 || 47.78.2 || 47.78.21 || 47.78.22 || 47.78.3 || 47.78.4 || 47.78.5 || 47.78.6 || 47.78.61 || 47.78.62 || 47.78.63 || 47.78.7 || 47.78.8 || 47.78.9 || 47.79 || 47.79.1 || 47.79.2 || 47.79.3 || 47.79.4 || 47.8 || 47.81 || 47.81.1 || 47.81.2 || 47.82 || 47.82.1 || 47.82.2 || 47.89 || 47.89.1 || 47.89.2 || 47.9 || 47.91 || 47.91.1 || 47.91.2 || 47.91.3 || 47.91.4 || 47.99 || 47.99.1 || 47.99.2 || 47.99.3 || 47.99.4 || 47.99.5 || 49.31.24 || 49.31.25 || 49.39 || 49.39.2 || 49.39.31 || 49.39.32 || 49.39.33 || 49.39.34 || 49.39.35 || 49.39.39 || 49.50 || 49.50.1 || 49.50.11 || 49.50.12 || 49.50.2 || 49.50.21 || 49.50.22 || 49.50.3 || 53.10 || 53.10.1 || 53.10.2 || 53.10.3 || 53.10.4 || 53.10.9 || 53.20 || 53.20.1 || 53.20.2 || 53.20.21 || 53.20.22 || 53.20.29 || 53.20.3 || 53.20.31 || 53.20.32 || 53.20.39 || 55.10 || 55.20 || 55.30 || 55.90 || 56.10 || 56.10.1 || 56.10.2 || 56.

75 || 47.75.1 || 47.75.2 || 47.75.3 || 47.76 || 47.76.1 || 47.76.2 || 47.77 || 47.77.1 || 47.77.2 || 47.78 || 47.78.1 || 47.78.2 || 47.78.21 || 47.78.22 || 47.78.3 || 47.78.4 || 47.78.5 || 47.78.6 || 47.78.61 || 47.78.62 || 47.78.63 || 47.78.7 || 47.78.8 || 47.78.9 || 47.79 || 47.79.1 || 47.79.2 || 47.79.3 || 47.79.4 || 47.8 || 47.81 || 47.81.1 || 47.81.2 || 47.82 || 47.82.1 || 47.82.2 || 47.89 || 47.89.1 || 47.89.2 || 47.9 || 47.91 || 47.91.1 || 47.91.2 || 47.91.3 || 47.91.4 || 47.99 || 47.99.1 || 47.99.2 || 47.99.3 || 47.99.4 || 47.99.5 || 49.31.24 || 49.31.25 || 49.39 || 49.39.2 || 49.39.31 || 49.39.32 || 49.39.33 || 49.39.34 || 49.39.35 || 49.39.39 || 49.50 || 49.50.1 || 49.50.11 || 49.50.12 || 49.50.2 || 49.50.21 || 49.50.22 || 49.50.3 || 53.10 || 53.10.1 || 53.10.2 || 53.10.3 || 53.10.4 || 53.10.9 || 53.20 || 53.20.1 || 53.20.2 || 53.20.21 || 53.20.22 || 53.20.29 || 53.20.3 || 53.20.31 || 53.20.32 || 53.20.39 || 55.10 || 55.20 || 55.30 || 55.90 || 56.10 || 56.10.1 || 56.10.2 || 56. 10.21 || 56.10.22 || 56.10.23 || 56.10.24 || 56.10.3 || 56.2 || 56.21 || 56.29 || 56.29.1 || 56.29.2 || 56.29.3 || 56.29.4 || 56.30 || 58.1 || 58.11 || 58.11.1 || 58.11.2 || 58.11.3 || 58.11.4 || 58.12 || 58.12.1 || 58.12.2 || 58.13 || 58.13.1 || 58.13.2 || 58.14 || 58.14.1 || 58.14.2 || 58.19 || 58.2 || 58.21 || 58.29 || 59.11 || 59.12 || 59.13 || 59.14 || 59.20 || 59.20.1 || 59.20.2 || 59.20.3 || 60.10 || 60.20 || 61.10 || 61.10.1 || 61.10.2 || 61.10.3 || 61.10.4 || 61.10.5 || 61.10.6 || 61.10.8 || 61.10.9 || 61.20 || 61.20.1 || 61.20.2 || 61.20.3 || 61.20.4 || 61.20.5 || 61.30 || 61.30.1 || 61.30.2 || 61.90 || 62.0 || 62.01 || 62.02 || 62.02.1 || 62.02.2 || 62.02.3 || 62.02.4 || 62.02.9 || 62.03 || 62.03.1 || 62.03.11 || 62.03.12 || 62.03.13 || 62.03.19 || 62.09 || 63.1 || 63.11 || 63.11.1 || 63.11.9 || 63.12 || 63.12.1 || 63.9 || 63.91 || 63.99 || 63.99.1 || 63.99.11 || 63.99.12 || 63.99.2 || 64.1 || 64.11 || 64.19 || 64.20 || 64.30 || 64.9 || 64.91 || 64.91.1 || 64.91.2 || 64.92 || 64.

10.21 || 56.10.22 || 56.10.23 || 56.10.24 || 56.10.3 || 56.2 || 56.21 || 56.29 || 56.29.1 || 56.29.2 || 56.29.3 || 56.29.4 || 56.30 || 58.1 || 58.11 || 58.11.1 || 58.11.2 || 58.11.3 || 58.11.4 || 58.12 || 58.12.1 || 58.12.2 || 58.13 || 58.13.1 || 58.13.2 || 58.14 || 58.14.1 || 58.14.2 || 58.19 || 58.2 || 58.21 || 58.29 || 59.11 || 59.12 || 59.13 || 59.14 || 59.20 || 59.20.1 || 59.20.2 || 59.20.3 || 60.10 || 60.20 || 61.10 || 61.10.1 || 61.10.2 || 61.10.3 || 61.10.4 || 61.10.5 || 61.10.6 || 61.10.8 || 61.10.9 || 61.20 || 61.20.1 || 61.20.2 || 61.20.3 || 61.20.4 || 61.20.5 || 61.30 || 61.30.1 || 61.30.2 || 61.90 || 62.0 || 62.01 || 62.02 || 62.02.1 || 62.02.2 || 62.02.3 || 62.02.4 || 62.02.9 || 62.03 || 62.03.1 || 62.03.11 || 62.03.12 || 62.03.13 || 62.03.19 || 62.09 || 63.1 || 63.11 || 63.11.1 || 63.11.9 || 63.12 || 63.12.1 || 63.9 || 63.91 || 63.99 || 63.99.1 || 63.99.11 || 63.99.12 || 63.99.2 || 64.1 || 64.11 || 64.19 || 64.20 || 64.30 || 64.9 || 64.91 || 64.91.1 || 64.91.2 || 64.92 || 64. 92.1 || 64.92.2 || 64.92.3 || 64.92.4 || 64.92.6 || 64.92.7 || 64.99 || 64.99.1 || 64.99.2 || 64.99.3 || 64.99.4 || 64.99.5 || 64.99.6 || 64.99.7 || 64.99.8 || 64.99.9 || 65.1 || 65.11 || 65.12 || 65.12.1 || 65.12.2 || 65.12.3 || 65.12.4 || 65.12.5 || 65.12.6 || 65.12.9 || 65.20 || 65.30 || 66.1 || 66.11 || 66.11.1 || 66.11.2 || 66.11.3 || 66.11.4 || 66.11.5 || 66.12 || 66.12.1 || 66.12.2 || 66.12.3 || 66.19 || 66.19.1 || 66.19.3 || 66.19.4 || 66.19.5 || 66.19.6 || 66.19.61 || 66.19.62 || 66.2 || 66.21 || 66.22 || 66.29 || 66.29.1 || 66.29.2 || 66.29.9 || 66.30 || 66.30.1 || 66.30.2 || 66.30.3 || 66.30.4 || 66.30.5 || 66.30.6 || 66.30.9 || 68.3 || 68.31 || 68.31.1 || 68.31.11 || 68.31.12 || 68.31.2 || 68.31.21 || 68.31.22 || 68.31.3 || 68.31.31 || 68.31.32 || 68.31.4 || 68.31.41 || 68.31.42 || 68.31.5 || 68.31.51 || 68.31.52 || 68.32 || 68.32.1 || 68.32.2 || 68.32.3 || 69.10 || 69.20 || 69.20.1 || 69.20.2 || 69.20.3 || 70.10 || 70.10.1 || 70.10.2 || 70.2 || 70.21 || 70.22 || 71.11 || 71.

92.1 || 64.92.2 || 64.92.3 || 64.92.4 || 64.92.6 || 64.92.7 || 64.99 || 64.99.1 || 64.99.2 || 64.99.3 || 64.99.4 || 64.99.5 || 64.99.6 || 64.99.7 || 64.99.8 || 64.99.9 || 65.1 || 65.11 || 65.12 || 65.12.1 || 65.12.2 || 65.12.3 || 65.12.4 || 65.12.5 || 65.12.6 || 65.12.9 || 65.20 || 65.30 || 66.1 || 66.11 || 66.11.1 || 66.11.2 || 66.11.3 || 66.11.4 || 66.11.5 || 66.12 || 66.12.1 || 66.12.2 || 66.12.3 || 66.19 || 66.19.1 || 66.19.3 || 66.19.4 || 66.19.5 || 66.19.6 || 66.19.61 || 66.19.62 || 66.2 || 66.21 || 66.22 || 66.29 || 66.29.1 || 66.29.2 || 66.29.9 || 66.30 || 66.30.1 || 66.30.2 || 66.30.3 || 66.30.4 || 66.30.5 || 66.30.6 || 66.30.9 || 68.3 || 68.31 || 68.31.1 || 68.31.11 || 68.31.12 || 68.31.2 || 68.31.21 || 68.31.22 || 68.31.3 || 68.31.31 || 68.31.32 || 68.31.4 || 68.31.41 || 68.31.42 || 68.31.5 || 68.31.51 || 68.31.52 || 68.32 || 68.32.1 || 68.32.2 || 68.32.3 || 69.10 || 69.20 || 69.20.1 || 69.20.2 || 69.20.3 || 70.10 || 70.10.1 || 70.10.2 || 70.2 || 70.21 || 70.22 || 71.11 || 71. 11.1 || 71.11.2 || 71.11.3 || 71.12 || 71.12.1 || 71.12.11 || 71.12.12 || 71.12.13 || 71.12.2 || 71.12.4 || 71.12.41 || 71.12.42 || 71.12.43 || 71.12.44 || 71.12.45 || 71.12.46 || 71.12.5 || 71.12.51 || 71.12.52 || 71.12.53 || 71.12.54 || 71.12.55 || 71.12.56 || 71.12.57 || 71.12.6 || 71.12.61 || 71.12.62 || 71.12.63 || 71.12.64 || 71.12.65 || 71.12.66 || 71.12.7 || 71.20 || 71.20.1 || 71.20.2 || 71.20.3 || 71.20.4 || 71.20.5 || 71.20.6 || 71.20.61 || 71.20.62 || 71.20.7 || 71.20.8 || 71.20.9 || 72.1 || 72.11 || 72.19 || 72.19.1 || 72.19.11 || 72.19.12 || 72.19.3 || 72.19.4 || 72.19.9 || 72.20 || 72.20.1 || 72.20.2 || 73.1 || 73.11 || 73.12 || 73.20 || 73.20.1 || 73.20.2 || 74.10 || 74.20 || 74.30 || 74.90 || 74.90.1 || 74.90.2 || 74.90.21 || 74.90.22 || 74.90.23 || 74.90.24 || 74.90.25 || 74.90.26 || 74.90.3 || 74.90.31 || 74.90.32 || 74.90.4 || 74.90.5 || 74.90.6 || 74.90.7 || 74.90.8 || 74.90.9 || 74.90.91 || 74.90.92 || 74.90.99 || 75.00 || 75.00.1 || 75.00.2 || 77.21 || 77.22 || 77.

11.1 || 71.11.2 || 71.11.3 || 71.12 || 71.12.1 || 71.12.11 || 71.12.12 || 71.12.13 || 71.12.2 || 71.12.4 || 71.12.41 || 71.12.42 || 71.12.43 || 71.12.44 || 71.12.45 || 71.12.46 || 71.12.5 || 71.12.51 || 71.12.52 || 71.12.53 || 71.12.54 || 71.12.55 || 71.12.56 || 71.12.57 || 71.12.6 || 71.12.61 || 71.12.62 || 71.12.63 || 71.12.64 || 71.12.65 || 71.12.66 || 71.12.7 || 71.20 || 71.20.1 || 71.20.2 || 71.20.3 || 71.20.4 || 71.20.5 || 71.20.6 || 71.20.61 || 71.20.62 || 71.20.7 || 71.20.8 || 71.20.9 || 72.1 || 72.11 || 72.19 || 72.19.1 || 72.19.11 || 72.19.12 || 72.19.3 || 72.19.4 || 72.19.9 || 72.20 || 72.20.1 || 72.20.2 || 73.1 || 73.11 || 73.12 || 73.20 || 73.20.1 || 73.20.2 || 74.10 || 74.20 || 74.30 || 74.90 || 74.90.1 || 74.90.2 || 74.90.21 || 74.90.22 || 74.90.23 || 74.90.24 || 74.90.25 || 74.90.26 || 74.90.3 || 74.90.31 || 74.90.32 || 74.90.4 || 74.90.5 || 74.90.6 || 74.90.7 || 74.90.8 || 74.90.9 || 74.90.91 || 74.90.92 || 74.90.99 || 75.00 || 75.00.1 || 75.00.2 || 77.21 || 77.22 || 77. 29 || 77.29.1 || 77.29.2 || 77.29.3 || 77.29.9 || 77.40 || 78.10 || 78.20 || 78.30 || 79.1 || 79.11 || 79.12 || 79.90 || 79.90.1 || 79.90.2 || 79.90.21 || 79.90.22 || 79.90.3 || 79.90.31 || 79.90.32 || 80.10 || 80.20 || 80.30 || 82.1 || 82.11 || 82.19 || 82.20 || 82.30 || 82.9 || 82.91 || 82.92 || 82.99 || 84.1 || 84.11 || 84.11.1 || 84.11.11 || 84.11.12 || 84.11.13 || 84.11.2 || 84.11.21 || 84.11.22 || 84.11.23 || 84.11.3 || 84.11.31 || 84.11.32 || 84.11.33 || 84.11.34 || 84.11.35 || 84.11.4 || 84.11.5 || 84.11.6 || 84.11.7 || 84.11.8 || 84.11.9 || 84.12 || 84.13 || 84.2 || 84.21 || 84.22 || 84.23 || 84.23.1 || 84.23.11 || 84.23.12 || 84.23.13 || 84.23.14 || 84.23.15 || 84.23.16 || 84.23.17 || 84.23.18 || 84.23.19 || 84.23.2 || 84.23.21 || 84.23.22 || 84.23.3 || 84.23.31 || 84.23.32 || 84.23.33 || 84.23.4 || 84.23.5 || 84.23.51 || 84.23.52 || 84.24 || 84.25 || 84.25.1 || 84.25.2 || 84.25.9 || 84.30 || 85.1 || 85.11 || 85.12 || 85.13 || 85.14 || 85.2 || 85.21 || 85.22 || 85.22.1 || 85.22.

29 || 77.29.1 || 77.29.2 || 77.29.3 || 77.29.9 || 77.40 || 78.10 || 78.20 || 78.30 || 79.1 || 79.11 || 79.12 || 79.90 || 79.90.1 || 79.90.2 || 79.90.21 || 79.90.22 || 79.90.3 || 79.90.31 || 79.90.32 || 80.10 || 80.20 || 80.30 || 82.1 || 82.11 || 82.19 || 82.20 || 82.30 || 82.9 || 82.91 || 82.92 || 82.99 || 84.1 || 84.11 || 84.11.1 || 84.11.11 || 84.11.12 || 84.11.13 || 84.11.2 || 84.11.21 || 84.11.22 || 84.11.23 || 84.11.3 || 84.11.31 || 84.11.32 || 84.11.33 || 84.11.34 || 84.11.35 || 84.11.4 || 84.11.5 || 84.11.6 || 84.11.7 || 84.11.8 || 84.11.9 || 84.12 || 84.13 || 84.2 || 84.21 || 84.22 || 84.23 || 84.23.1 || 84.23.11 || 84.23.12 || 84.23.13 || 84.23.14 || 84.23.15 || 84.23.16 || 84.23.17 || 84.23.18 || 84.23.19 || 84.23.2 || 84.23.21 || 84.23.22 || 84.23.3 || 84.23.31 || 84.23.32 || 84.23.33 || 84.23.4 || 84.23.5 || 84.23.51 || 84.23.52 || 84.24 || 84.25 || 84.25.1 || 84.25.2 || 84.25.9 || 84.30 || 85.1 || 85.11 || 85.12 || 85.13 || 85.14 || 85.2 || 85.21 || 85.22 || 85.22.1 || 85.22. 2 || 85.22.3 || 85.23 || 85.30 || 85.41 || 85.41.1 || 85.41.2 || 85.41.9 || 85.42 || 85.42.1 || 85.42.2 || 85.42.9 || 86.10 || 86.2 || 86.21 || 86.22 || 86.23 || 86.90 || 86.90.1 || 86.90.2 || 86.90.3 || 86.90.4 || 86.90.9 || 87.10 || 87.20 || 87.30 || 87.90 || 88.10 || 88.9 || 88.91 || 88.99 || 90.0 || 90.01 || 90.02 || 90.03 || 90.04 || 90.04.1 || 90.04.2 || 90.04.3 || 91.0 || 91.01 || 91.02 || 91.03 || 91.04 || 91.04.1 || 91.04.2 || 91.04.3 || 91.04.4 || 91.04.5 || 91.04.6 || 92.1 || 92.11 || 92.12 || 92.13 || 92.2 || 92.21 || 92.22 || 92.23 || 93.1 || 93.11 || 93.12 || 93.13 || 93.2 || 93.29.1 || 93.29.2 || 93.29.3 || 93.29.9 || 94.1 || 94.11 || 94.12 || 94.20 || 94.9 || 94.91 || 94.92 || 94.99 || 95.11 || 95.2 || 95.21 || 95.22 || 95.22.1 || 95.22.2 || 95.23 || 95.24 || 95.24.1 || 95.24.2 || 95.25 || 95.25.1 || 95.25.2 || 95.29 || 95.29.1 || 95.29.11 || 95.29.12 || 95.29.13 || 95.29.2 || 95.29.3 || 95.29.4 || 95.29.41 || 95.29.42 || 95.29.43 || 95.29.5 || 95.29.6 || 95.29.7 || 95.29.

2 || 85.22.3 || 85.23 || 85.30 || 85.41 || 85.41.1 || 85.41.2 || 85.41.9 || 85.42 || 85.42.1 || 85.42.2 || 85.42.9 || 86.10 || 86.2 || 86.21 || 86.22 || 86.23 || 86.90 || 86.90.1 || 86.90.2 || 86.90.3 || 86.90.4 || 86.90.9 || 87.10 || 87.20 || 87.30 || 87.90 || 88.10 || 88.9 || 88.91 || 88.99 || 90.0 || 90.01 || 90.02 || 90.03 || 90.04 || 90.04.1 || 90.04.2 || 90.04.3 || 91.0 || 91.01 || 91.02 || 91.03 || 91.04 || 91.04.1 || 91.04.2 || 91.04.3 || 91.04.4 || 91.04.5 || 91.04.6 || 92.1 || 92.11 || 92.12 || 92.13 || 92.2 || 92.21 || 92.22 || 92.23 || 93.1 || 93.11 || 93.12 || 93.13 || 93.2 || 93.29.1 || 93.29.2 || 93.29.3 || 93.29.9 || 94.1 || 94.11 || 94.12 || 94.20 || 94.9 || 94.91 || 94.92 || 94.99 || 95.11 || 95.2 || 95.21 || 95.22 || 95.22.1 || 95.22.2 || 95.23 || 95.24 || 95.24.1 || 95.24.2 || 95.25 || 95.25.1 || 95.25.2 || 95.29 || 95.29.1 || 95.29.11 || 95.29.12 || 95.29.13 || 95.29.2 || 95.29.3 || 95.29.4 || 95.29.41 || 95.29.42 || 95.29.43 || 95.29.5 || 95.29.6 || 95.29.7 || 95.29. 9 || 96.0 || 96.01 || 96.02 || 96.02.1 || 96.02.2 || 96.03 || 96.04 || 96.09 || 97.00 || 98.10 || 98.20

9 || 96.0 || 96.01 || 96.02 || 96.02.1 || 96.02.2 || 96.03 || 96.04 || 96.09 || 97.00 || 98.10 || 98.20

0,3 % — тариф 2 класса

10.4 || 10.41 || 10.41.1 || 10.41.2 || 10.41.21 || 10.41.22 || 10.41.23 || 10.41.24 || 10.41.25 || 10.41.26 || 10.41.27 || 10.41.28 || 10.41.29 || 10.41.5 || 10.41.51 || 10.41.52 || 10.41.53 || 10.41.54 || 10.41.55 || 10.41.56 || 10.41.57 || 10.41.58 || 10.41.59 || 10.41.6 || 10.41.7 || 10.42 || 11.0 || 11.01 || 11.01.1 || 11.01.2 || 11.01.3 || 11.01.4 || 11.02 || 11.03 || 11.04 || 11.05 || 11.06 || 11.07 || 11.07.1 || 11.07.2 || 19.20 || 19.20.1 || 19.20.2 || 19.20.9 || 32.1 || 32.11 || 32.12 || 32.12.1 || 32.12.2 || 32.12.3 || 32.12.4 || 32.12.5 || 32.12.6 || 33.13 || 35.13 || 37.00 || 38.1 || 38.11 || 38.12 || 38.2 || 38.21 || 38.22 || 38.22.1 || 38.22.11 || 38.22.12 || 38.22.13 || 38.22.9 || 38.3 || 38.31 || 38.32 || 38.32.1 || 38.32.11 || 38.32.12 || 39.00 || 81.29.2.

0,4 % — тариф 3 класса

09.10 || 09. 10.1 || 09.10.2 || 09.10.3 || 09.10.9 || 09.90 || 10.3 || 10.31 || 10.32 || 10.39 || 10.39.1 || 10.39.2 || 10.39.9 || 10.5 || 10.51 || 10.51.1 || 10.51.2 || 10.51.3 || 10.51.4 || 10.51.9 || 10.52 || 10.7 || 10.71 || 10.71.1 || 10.71.2 || 10.71.3 || 10.72 || 10.72.1 || 10.72.2 || 10.72.3 || 10.72.31 || 10.72.32 || 10.72.33 || 10.72.34 || 10.72.35 || 10.72.39 || 10.72.4 || 10.73 || 10.73.1 || 10.73.2 || 10.73.3 || 10.8 || 10.81 || 10.81.1 || 10.81.11 || 10.81.12 || 10.81.2 || 10.81.3 || 10.82 || 10.82.1 || 10.82.2 || 10.82.3 || 10.82.4 || 10.82.5 || 10.82.6 || 10.83 || 10.84 || 10.85 || 10.86 || 10.86.1 || 10.86.11 || 10.86.12 || 10.86.2 || 10.86.3 || 10.86.4 || 10.86.5 || 10.86.6 || 10.86.61 || 10.86.62 || 10.86.63 || 10.86.64 || 10.86.69 || 10.89 || 10.89.1 || 10.89.2 || 10.89.3 || 10.89.4 || 10.89.5 || 10.89.7 || 10.89.8 || 10.89.9 || 13.20.5 || 13.91.2 || 14.1 || 14.11 || 14.11.1 || 14.11.2 || 14.12 || 14.12.1 || 14.12.2 || 14.13 || 14.13.1 || 14.13.11 || 14.13.12 || 14.13.2 || 14.13.

10.1 || 09.10.2 || 09.10.3 || 09.10.9 || 09.90 || 10.3 || 10.31 || 10.32 || 10.39 || 10.39.1 || 10.39.2 || 10.39.9 || 10.5 || 10.51 || 10.51.1 || 10.51.2 || 10.51.3 || 10.51.4 || 10.51.9 || 10.52 || 10.7 || 10.71 || 10.71.1 || 10.71.2 || 10.71.3 || 10.72 || 10.72.1 || 10.72.2 || 10.72.3 || 10.72.31 || 10.72.32 || 10.72.33 || 10.72.34 || 10.72.35 || 10.72.39 || 10.72.4 || 10.73 || 10.73.1 || 10.73.2 || 10.73.3 || 10.8 || 10.81 || 10.81.1 || 10.81.11 || 10.81.12 || 10.81.2 || 10.81.3 || 10.82 || 10.82.1 || 10.82.2 || 10.82.3 || 10.82.4 || 10.82.5 || 10.82.6 || 10.83 || 10.84 || 10.85 || 10.86 || 10.86.1 || 10.86.11 || 10.86.12 || 10.86.2 || 10.86.3 || 10.86.4 || 10.86.5 || 10.86.6 || 10.86.61 || 10.86.62 || 10.86.63 || 10.86.64 || 10.86.69 || 10.89 || 10.89.1 || 10.89.2 || 10.89.3 || 10.89.4 || 10.89.5 || 10.89.7 || 10.89.8 || 10.89.9 || 13.20.5 || 13.91.2 || 14.1 || 14.11 || 14.11.1 || 14.11.2 || 14.12 || 14.12.1 || 14.12.2 || 14.13 || 14.13.1 || 14.13.11 || 14.13.12 || 14.13.2 || 14.13. 21 || 14.13.22 || 14.13.3 || 14.14 || 14.14.1 || 14.14.11 || 14.14.12 || 14.14.13 || 14.14.14 || 14.14.2 || 14.14.21 || 14.14.22 || 14.14.23 || 14.14.24 || 14.14.25 || 14.14.3 || 14.14.4 || 14.19 || 14.19.1 || 14.19.11 || 14.19.12 || 14.19.13 || 14.19.19 || 14.19.2 || 14.19.21 || 14.19.22 || 14.19.23 || 14.19.3 || 14.19.31 || 14.19.32 || 14.19.4 || 14.19.5 || 14.20 || 14.20.1 || 14.20.2 || 15.11.1 || 35.11.2 || 35.11.4 || 35.12 || 35.12.1 || 35.12.2 || 45.1 || 45.11 || 45.11.1 || 45.11.2 || 45.11.3 || 45.11.31 || 45.11.39 || 45.11.4 || 45.11.41 || 45.11.49 || 45.19 || 45.19.1 || 45.19.2 || 45.19.3 || 45.19.31 || 45.19.39 || 45.19.4 || 45.19.41 || 45.19.49 || 45.20 || 45.20.1 || 45.20.2 || 45.20.3 || 45.20.4 || 45.3 || 45.31 || 45.31.1 || 45.31.2 || 45.32 || 45.32.1 || 45.32.2 || 45.32.21 || 45.32.22 || 45.32.29 || 45.40 || 45.40.1 || 45.40.2 || 45.40.3 || 45.40.4 || 45.40.5 || 47.30 || 47.30.1 || 47.30.11 || 47.30.12 || 47.30.2 || 49.10 || 49.10.1 || 49.10.11 || 49.10.12 || 49.10.2 || 49.

21 || 14.13.22 || 14.13.3 || 14.14 || 14.14.1 || 14.14.11 || 14.14.12 || 14.14.13 || 14.14.14 || 14.14.2 || 14.14.21 || 14.14.22 || 14.14.23 || 14.14.24 || 14.14.25 || 14.14.3 || 14.14.4 || 14.19 || 14.19.1 || 14.19.11 || 14.19.12 || 14.19.13 || 14.19.19 || 14.19.2 || 14.19.21 || 14.19.22 || 14.19.23 || 14.19.3 || 14.19.31 || 14.19.32 || 14.19.4 || 14.19.5 || 14.20 || 14.20.1 || 14.20.2 || 15.11.1 || 35.11.2 || 35.11.4 || 35.12 || 35.12.1 || 35.12.2 || 45.1 || 45.11 || 45.11.1 || 45.11.2 || 45.11.3 || 45.11.31 || 45.11.39 || 45.11.4 || 45.11.41 || 45.11.49 || 45.19 || 45.19.1 || 45.19.2 || 45.19.3 || 45.19.31 || 45.19.39 || 45.19.4 || 45.19.41 || 45.19.49 || 45.20 || 45.20.1 || 45.20.2 || 45.20.3 || 45.20.4 || 45.3 || 45.31 || 45.31.1 || 45.31.2 || 45.32 || 45.32.1 || 45.32.2 || 45.32.21 || 45.32.22 || 45.32.29 || 45.40 || 45.40.1 || 45.40.2 || 45.40.3 || 45.40.4 || 45.40.5 || 47.30 || 47.30.1 || 47.30.11 || 47.30.12 || 47.30.2 || 49.10 || 49.10.1 || 49.10.11 || 49.10.12 || 49.10.2 || 49. 20 || 49.20.1 || 49.20.9 || 49.31.1 || 49.31.11 || 49.31.12 || 52.2 || 52.21 || 52.21.1 || 52.21.11 || 52.21.12 || 52.21.13 || 52.21.19 || 52.21.2 || 52.21.21 || 52.21.22 || 52.21.23 || 52.21.24 || 52.21.25 || 52.21.29 || 52.21.3 || 52.22 || 52.22.1 || 52.22.11 || 52.22.12 || 52.22.13 || 52.22.14 || 52.22.15 || 52.22.16 || 52.22.17 || 52.22.18 || 52.22.19 || 52.22.2 || 52.22.21 || 52.22.22 || 52.22.23 || 52.22.24 || 52.22.25 || 52.22.26 || 52.22.27 || 52.22.28 || 52.22.29 || 52.23 || 52.23.1 || 52.23.11 || 52.23.12 || 52.23.13 || 52.23.19 || 52.23.2 || 52.23.21 || 52.23.22 || 52.23.23 || 52.23.29 || 93.19 || 99.00.

20 || 49.20.1 || 49.20.9 || 49.31.1 || 49.31.11 || 49.31.12 || 52.2 || 52.21 || 52.21.1 || 52.21.11 || 52.21.12 || 52.21.13 || 52.21.19 || 52.21.2 || 52.21.21 || 52.21.22 || 52.21.23 || 52.21.24 || 52.21.25 || 52.21.29 || 52.21.3 || 52.22 || 52.22.1 || 52.22.11 || 52.22.12 || 52.22.13 || 52.22.14 || 52.22.15 || 52.22.16 || 52.22.17 || 52.22.18 || 52.22.19 || 52.22.2 || 52.22.21 || 52.22.22 || 52.22.23 || 52.22.24 || 52.22.25 || 52.22.26 || 52.22.27 || 52.22.28 || 52.22.29 || 52.23 || 52.23.1 || 52.23.11 || 52.23.12 || 52.23.13 || 52.23.19 || 52.23.2 || 52.23.21 || 52.23.22 || 52.23.23 || 52.23.29 || 93.19 || 99.00.

0,5 % — тариф 4 класса

02.10.1 || 02.10.11 || 02.10.19 || 03.21.1 || 03.21.2 || 03.21.4 || 03.22.1 || 03.22.2 || 03.22.3 || 06.10.1 || 06.10.3 || 22.2 || 22.21 || 22.22 || 22.23 || 22.29 || 22.29.1 || 22.29.2 || 22.29.9 || 23.31 || 24.46 || 26.51 || 26.51.1 || 26.51.2 || 26.51.3 || 26.51.4 || 26.51.5 || 26.51.6 || 26.51.7 || 26.51.8 || 26.70 || 26. 70.1 || 26.70.2 || 26.70.3 || 26.70.4 || 26.70.5 || 26.70.6 || 26.70.7 || 30.99 || 49.31.2 || 49.31.22 || 49.31.23 || 81.10 || 81.2 || 81.21 || 81.21.1 || 81.21.9 || 81.22 || 81.29 || 81.29.1 || 81.29.9.

70.1 || 26.70.2 || 26.70.3 || 26.70.4 || 26.70.5 || 26.70.6 || 26.70.7 || 30.99 || 49.31.2 || 49.31.22 || 49.31.23 || 81.10 || 81.2 || 81.21 || 81.21.1 || 81.21.9 || 81.22 || 81.29 || 81.29.1 || 81.29.9.

0,6 % — тариф 5 класса

01.50 || 03.11 || 03.11.1 || 03.11.2 || 03.11.3 || 03.11.4 || 03.11.5 || 26.11 || 26.11.1 || 26.11.2 || 26.11.3 || 26.11.9 || 26.12 || 26.20 || 26.20.1 || 26.20.2 || 26.20.3 || 26.20.4 || 26.20.9 || 26.30 || 26.30.1 || 26.30.11 || 26.30.12 || 26.30.13 || 26.30.14 || 26.30.15 || 26.30.16 || 26.30.17 || 26.30.18 || 26.30.19 || 26.30.2 || 26.30.21 || 26.30.22 || 26.30.29 || 26.30.3 || 26.30.4 || 26.30.5 || 26.30.6 || 26.40 || 26.40.1 || 26.40.2 || 26.40.21 || 26.40.22 || 26.40.23 || 26.40.3 || 26.40.4 || 26.40.5 || 28.23 || 28.23.1 || 28.23.2 || 33.11 || 33.19 || 35.11 || 52.10 || 52.10.1 || 52.10.2 || 52.10.21 || 52.10.22 || 52.10.23 || 52.10.3 || 52.10.4 || 52.24 || 52.24.1 || 52.24.2 || 52.29 || 68.20 || 68.20.1 || 68.20.2 || 95.1 || 95. 12.

12.

0,7 % — тариф 6 класса

01.13 || 01.13.1 || 01.13.11 || 01.13.12 || 01.13.2 || 01.13.4 || 01.13.6 || 01.13.9 || 01.19.2 || 01.19.21 || 01.19.22 || 01.30 || 02.30.11 || 03.2 || 03.21 || 03.22 || 08.93 || 17.1 || 17.11 || 17.11.1 || 17.11.2 || 17.11.9 || 17.12 || 17.12.1 || 17.12.2 || 17.2 || 17.21 || 17.22 || 17.23 || 17.24 || 17.29 || 20.1 || 20.11 || 20.12 || 20.13 || 20.14 || 20.14.1 || 20.14.2 || 20.14.3 || 20.14.4 || 20.14.5 || 20.14.6 || 20.14.7 || 20.15 || 20.15.1 || 20.15.2 || 20.15.3 || 20.15.4 || 20.15.5 || 20.15.6 || 20.15.7 || 20.15.8 || 20.16 || 20.17 || 20.20 || 20.30 || 20.30.1 || 20.30.2 || 20.4 || 20.41 || 20.41.1 || 20.41.2 || 20.41.3 || 20.41.4 || 20.42 || 20.5 || 20.51 || 20.52 || 20.53 || 20.59 || 20.59.1 || 20.59.2 || 20.59.3 || 20.59.4 || 20.59.5 || 20.59.6 || 20.60 || 20.60.1 || 20.60.2 || 21.10 || 21.20 || 21.20.1 || 21.20.2 || 26.60 || 26.60.1 || 26.60.2 || 26.60.3 || 26.60.4 || 26.60.5 || 26.60.6 || 26.60.7 || 26.60.9 || 26.80 || 27. 1 || 27.11 || 27.11.1 || 27.11.11 || 27.11.12 || 27.11.13 || 27.12 || 27.20 || 27.20.1 || 27.20.2 || 27.20.21 || 27.20.22 || 27.20.23 || 27.20.3 || 27.40 || 27.5 || 27.51 || 27.51.1 || 27.51.2 || 27.51.3 || 27.51.4 || 27.51.5 || 27.51.6 || 27.52 || 27.90 || 27.90.1 || 27.90.2 || 27.90.9 || 32.30 || 32.50 || 33.14 || 33.15 || 43.2 || 43.21 || 43.22 || 43.29 || 43.99.1 || 49.4 || 49.41 || 49.41.1 || 49.41.2 || 49.41.3 || 49.42.

1 || 27.11 || 27.11.1 || 27.11.11 || 27.11.12 || 27.11.13 || 27.12 || 27.20 || 27.20.1 || 27.20.2 || 27.20.21 || 27.20.22 || 27.20.23 || 27.20.3 || 27.40 || 27.5 || 27.51 || 27.51.1 || 27.51.2 || 27.51.3 || 27.51.4 || 27.51.5 || 27.51.6 || 27.52 || 27.90 || 27.90.1 || 27.90.2 || 27.90.9 || 32.30 || 32.50 || 33.14 || 33.15 || 43.2 || 43.21 || 43.22 || 43.29 || 43.99.1 || 49.4 || 49.41 || 49.41.1 || 49.41.2 || 49.41.3 || 49.42.

0,8 % — тариф 7 класса

01.47 || 01.47.1 || 01.47.11 || 01.47.12 || 01.47.2 || 01.47.3 || 05.20.2 || 10.1 || 10.11 || 10.11.1 || 10.11.2 || 10.11.3 || 10.11.4 || 10.11.5 || 10.11.6 || 10.12 || 10.12.1 || 10.12.2 || 10.12.3 || 10.12.4 || 10.12.5 || 10.13 || 10.13.1 || 10.13.2 || 10.13.3 || 10.13.4 || 10.13.5 || 10.13.6 || 10.13.7 || 10.13.9 || 10.20 || 10.20.1 || 10.20.2 || 10.20.3 || 10.20.4 || 10.20.5 || 10.20.9 || 10.41.4 || 10.6 || 10.61 || 10.61.1 || 10.61.2 || 10.61.3 || 10.61.4 || 10.62 || 10.62.1 || 10.62.2 || 10.62.3 || 10.62.9 || 15. 1 || 15.11 || 15.11.2 || 15.11.3 || 15.11.4 || 15.11.5 || 15.11.51 || 15.11.52 || 15.12 || 15.20 || 15.20.1 || 15.20.11 || 15.20.12 || 15.20.13 || 15.20.14 || 15.20.2 || 15.20.3 || 15.20.31 || 15.20.32 || 15.20.4 || 15.20.41 || 15.20.42 || 15.20.5 || 19.33 || 28.21 || 28.21.1 || 28.21.2 || 38.32.2 || 38.32.3 || 38.32.4 || 38.32.41 || 38.32.42 || 38.32.43 || 38.32.49 || 38.32.5 || 38.32.51 || 38.32.52 || 38.32.53 || 38.32.54 || 38.32.55 || 38.32.59 || 49.31 || 49.31.21 || 49.39.1 || 49.39.11 || 49.39.12 || 49.39.13 || 49.39.3 || 77.1 || 77.11.

1 || 15.11 || 15.11.2 || 15.11.3 || 15.11.4 || 15.11.5 || 15.11.51 || 15.11.52 || 15.12 || 15.20 || 15.20.1 || 15.20.11 || 15.20.12 || 15.20.13 || 15.20.14 || 15.20.2 || 15.20.3 || 15.20.31 || 15.20.32 || 15.20.4 || 15.20.41 || 15.20.42 || 15.20.5 || 19.33 || 28.21 || 28.21.1 || 28.21.2 || 38.32.2 || 38.32.3 || 38.32.4 || 38.32.41 || 38.32.42 || 38.32.43 || 38.32.49 || 38.32.5 || 38.32.51 || 38.32.52 || 38.32.53 || 38.32.54 || 38.32.55 || 38.32.59 || 49.31 || 49.31.21 || 49.39.1 || 49.39.11 || 49.39.12 || 49.39.13 || 49.39.3 || 77.1 || 77.11.

0,9 % — тариф 8 класса

02.40.1 || 03.12 || 03.12.1 || 03.12.2 || 03.12.3 || 03.12.4 || 13.91 || 13.91.1 || 14.3 || 14.31 || 14.31.1 || 14.31.2 || 14.39 || 14.39.1 || 14.39.2 || 30.12 || 31.0 || 31.01 || 31.02 || 31.02.1 || 31.02.2 || 31.03 || 31.09 || 31.09.1 || 31.09.2 || 32.40 || 41.20 || 42.11 || 42.12 || 42.13 || 42.21 || 42.22 || 42.22.1 || 42.22.2 || 42.22.3 || 42.9 || 42.91 || 42.91.1 || 42.91.2 || 42.91.3 || 42. 91.4 || 42.91.5 || 42.99 || 43.3 || 43.31 || 43.32 || 43.32.1 || 43.32.2 || 43.32.3 || 43.33 || 43.34 || 43.34.1 || 43.34.2 || 43.39 || 43.9 || 43.91 || 43.99 || 43.99.2 || 43.99.3 || 43.99.4 || 43.99.5 || 43.99.6 || 43.99.7 || 43.99.9 || 49.32 || 50.10 || 50.10.1 || 50.10.11 || 50.10.12 || 50.10.2 || 50.10.21 || 50.10.22 || 50.10.3 || 50.10.31 || 50.10.32 || 50.10.39 || 50.20 || 50.20.1 || 50.20.11 || 50.20.12 || 50.20.13 || 50.20.14 || 50.20.15 || 50.20.19 || 50.20.2 || 50.20.21 || 50.20.22 || 50.20.23 || 50.20.24 || 50.20.25 || 50.20.29 || 50.20.3 || 50.20.31 || 50.20.32 || 50.20.4 || 50.20.41 || 50.20.42 || 50.30 || 50.30.1 || 50.30.2 || 50.40 || 50.40.1 || 50.40.2 || 50.40.3.

91.4 || 42.91.5 || 42.99 || 43.3 || 43.31 || 43.32 || 43.32.1 || 43.32.2 || 43.32.3 || 43.33 || 43.34 || 43.34.1 || 43.34.2 || 43.39 || 43.9 || 43.91 || 43.99 || 43.99.2 || 43.99.3 || 43.99.4 || 43.99.5 || 43.99.6 || 43.99.7 || 43.99.9 || 49.32 || 50.10 || 50.10.1 || 50.10.11 || 50.10.12 || 50.10.2 || 50.10.21 || 50.10.22 || 50.10.3 || 50.10.31 || 50.10.32 || 50.10.39 || 50.20 || 50.20.1 || 50.20.11 || 50.20.12 || 50.20.13 || 50.20.14 || 50.20.15 || 50.20.19 || 50.20.2 || 50.20.21 || 50.20.22 || 50.20.23 || 50.20.24 || 50.20.25 || 50.20.29 || 50.20.3 || 50.20.31 || 50.20.32 || 50.20.4 || 50.20.41 || 50.20.42 || 50.30 || 50.30.1 || 50.30.2 || 50.40 || 50.40.1 || 50.40.2 || 50.40.3.

1% — тариф 9 класса

22.1 || 22.11 || 22.19 || 22.19.1 || 22.19.2 || 22.19.3 || 22.19.4 || 22.19.5 || 22.19.6 || 22.19.7 || 23.32 || 23.5 || 23.51 || 23.52 || 23.52.1 || 23.52.2 || 23.52.3 || 26.52 || 26.52.1 || 26.52.2 || 29.10 || 29.10.1 || 29.10.11 || 29.10.12 || 29.10.13 || 29. 10.2 || 29.10.3 || 29.10.31 || 29.10.32 || 29.10.4 || 29.10.5 || 29.20 || 29.20.1 || 29.20.2 || 29.20.3 || 29.20.4 || 29.20.5 || 29.3 || 29.31 || 29.32 || 29.32.1 || 29.32.2 || 29.32.3 || 32.13 || 32.13.1 || 32.13.2 || 32.9 || 32.91 || 32.99 || 32.99.1 || 32.99.2 || 32.99.3 || 32.99.4 || 32.99.5 || 32.99.6 || 32.99.7 || 32.99.9 || 71.1 || 71.12.3.

10.2 || 29.10.3 || 29.10.31 || 29.10.32 || 29.10.4 || 29.10.5 || 29.20 || 29.20.1 || 29.20.2 || 29.20.3 || 29.20.4 || 29.20.5 || 29.3 || 29.31 || 29.32 || 29.32.1 || 29.32.2 || 29.32.3 || 32.13 || 32.13.1 || 32.13.2 || 32.9 || 32.91 || 32.99 || 32.99.1 || 32.99.2 || 32.99.3 || 32.99.4 || 32.99.5 || 32.99.6 || 32.99.7 || 32.99.9 || 71.1 || 71.12.3.

1.1 % — тариф 10 класса

10.9 || 10.91 || 10.91.1 || 10.91.2 || 10.91.3 || 10.92 || 24.41 || 24.42 || 24.43 || 24.43.1 || 24.43.2 || 24.43.3 || 27.31 || 27.32 || 27.32.1 || 27.32.2 || 27.32.3 || 27.33.

1.2 % — тариф 11 класса

01.44 || 01.46 || 01.46.1 || 01.46.11 || 01.46.12 || 01.46.2 || 01.49 || 01.49.1 || 01.49.11 || 01.49.12 || 01.49.13 || 01.49.2 || 01.49.21 || 01.49.22 || 01.49.3 || 01.49.31 || 01.49.32 || 01.49.4 || 01.49.41 || 01.49.42 || 01.49.43 || 01.49.44 || 01.49.5 || 01.49.6 || 01.49.7 || 01.49.9 || 01.6 || 01.61 || 01.62 || 01.63 || 01.64 || 08.99 || 08.99.1 || 08.99.2 || 08. 99.21 || 08.99.22 || 08.99.23 || 08.99.3 || 08.99.31 || 08.99.32 || 08.99.33 || 08.99.34 || 08.99.35 || 08.99.36 || 23.9 || 23.91 || 23.99 || 23.99.1 || 23.99.2 || 23.99.3 || 23.99.4 || 23.99.5 || 23.99.6 || 23.99.61 || 23.99.62 || 30.91 || 30.92 || 30.92.1 || 30.92.2 || 30.92.3 || 30.92.4 || 43.11 || 43.12 || 43.12.1 || 43.12.2 || 43.12.3 || 43.12.4 || 43.13 || 51.10 || 51.10.1 || 51.10.2 || 51.10.3 || 51.2 || 51.21 || 51.21.1 || 51.21.2 || 51.21.3 || 51.22 || 51.22.1 || 51.22.2 || 51.22.3 || 51.22.4 || 68.10 || 68.10.1 || 68.10.11 || 68.10.12 || 68.10.2 || 68.10.21 || 68.10.22 || 68.10.23 || 81.3 || 81.30.

99.21 || 08.99.22 || 08.99.23 || 08.99.3 || 08.99.31 || 08.99.32 || 08.99.33 || 08.99.34 || 08.99.35 || 08.99.36 || 23.9 || 23.91 || 23.99 || 23.99.1 || 23.99.2 || 23.99.3 || 23.99.4 || 23.99.5 || 23.99.6 || 23.99.61 || 23.99.62 || 30.91 || 30.92 || 30.92.1 || 30.92.2 || 30.92.3 || 30.92.4 || 43.11 || 43.12 || 43.12.1 || 43.12.2 || 43.12.3 || 43.12.4 || 43.13 || 51.10 || 51.10.1 || 51.10.2 || 51.10.3 || 51.2 || 51.21 || 51.21.1 || 51.21.2 || 51.21.3 || 51.22 || 51.22.1 || 51.22.2 || 51.22.3 || 51.22.4 || 68.10 || 68.10.1 || 68.10.11 || 68.10.12 || 68.10.2 || 68.10.21 || 68.10.22 || 68.10.23 || 81.3 || 81.30.

1,3 % — тариф 12 класса

01.2 || 01.21 || 01.22 || 01.23 || 01.24 || 01.25 || 01.25.1 || 01.25.2 || 01.25.3 || 01.27 || 01.27.1 || 01.27.9 || 01.28 || 01.28.1 || 01.28.2 || 01.28.3 || 02.30.12 || 02.30.13 || 23.1 || 23.11 || 23.11.1 || 23.11.2 || 23.11.3 || 23.11.4 || 23.12 || 23.12.1 || 23.12.2 || 23.12.3 || 23.13 || 23.13.1 || 23.13.2 || 23.13.3 || 23. 13.4 || 23.13.5 || 23.13.6 || 23.14 || 23.19 || 23.19.1 || 23.19.2 || 23.19.3 || 23.19.4 || 23.19.5 || 23.19.6 || 23.19.7 || 23.19.9 || 24.45 || 24.45.1 || 24.45.2 || 24.45.3 || 24.45.4 || 24.45.5 || 24.45.6 || 24.45.7 || 24.45.8 || 24.45.9 || 25.1 || 25.11 || 25.12 || 25.2 || 25.21 || 25.21.1 || 25.21.2 || 25.29 || 25.30 || 25.30.1 || 25.30.2 || 25.30.21 || 25.30.22 || 25.50 || 25.50.1 || 25.50.2 || 25.6 || 25.61 || 25.62 || 25.7 || 25.71 || 25.72 || 25.73 || 25.9 || 25.91 || 25.92 || 25.93 || 25.93.1 || 25.93.2 || 25.94 || 25.99 || 25.99.1 || 25.99.11 || 25.99.12 || 25.99.2 || 25.99.21 || 25.99.22 || 25.99.23 || 25.99.24 || 25.99.25 || 25.99.26 || 25.99.27 || 25.99.29 || 25.99.3 || 28.11.1 || 28.12 || 28.12.1 || 28.12.2 || 28.13 || 28.14 || 28.15 || 28.15.1 || 28.15.2 || 28.15.9 || 28.93 || 28.94 || 28.94.1 || 28.94.2 || 28.94.3 || 28.94.4 || 28.94.5 || 28.95 || 28.96 || 28.99 || 28.99.1 || 28.99.2 || 28.99.4 || 28.99.41 || 28.99.42 || 28.99.43 || 28.99.49 || 28.99.9 || 33.12 || 77.12 || 77.

13.4 || 23.13.5 || 23.13.6 || 23.14 || 23.19 || 23.19.1 || 23.19.2 || 23.19.3 || 23.19.4 || 23.19.5 || 23.19.6 || 23.19.7 || 23.19.9 || 24.45 || 24.45.1 || 24.45.2 || 24.45.3 || 24.45.4 || 24.45.5 || 24.45.6 || 24.45.7 || 24.45.8 || 24.45.9 || 25.1 || 25.11 || 25.12 || 25.2 || 25.21 || 25.21.1 || 25.21.2 || 25.29 || 25.30 || 25.30.1 || 25.30.2 || 25.30.21 || 25.30.22 || 25.50 || 25.50.1 || 25.50.2 || 25.6 || 25.61 || 25.62 || 25.7 || 25.71 || 25.72 || 25.73 || 25.9 || 25.91 || 25.92 || 25.93 || 25.93.1 || 25.93.2 || 25.94 || 25.99 || 25.99.1 || 25.99.11 || 25.99.12 || 25.99.2 || 25.99.21 || 25.99.22 || 25.99.23 || 25.99.24 || 25.99.25 || 25.99.26 || 25.99.27 || 25.99.29 || 25.99.3 || 28.11.1 || 28.12 || 28.12.1 || 28.12.2 || 28.13 || 28.14 || 28.15 || 28.15.1 || 28.15.2 || 28.15.9 || 28.93 || 28.94 || 28.94.1 || 28.94.2 || 28.94.3 || 28.94.4 || 28.94.5 || 28.95 || 28.96 || 28.99 || 28.99.1 || 28.99.2 || 28.99.4 || 28.99.41 || 28.99.42 || 28.99.43 || 28.99.49 || 28.99.9 || 33.12 || 77.12 || 77. 34 || 77.35 || 77.39 || 77.39.1 || 77.39.11 || 77.39.12.

34 || 77.35 || 77.39 || 77.39.1 || 77.39.11 || 77.39.12.

1,4 % — тариф 13 класса

16.10 || 16.10.1 || 16.10.2 || 16.10.3 || 16.10.9 || 16.2 || 16.21 || 16.21.1 || 16.21.11 || 16.21.12 || 16.21.13 || 16.21.2 || 16.21.21 || 16.21.22 || 16.22 || 16.23 || 16.23.14 16.23.2 || 16.24 || 16.29 || 16.29.1 || 16.29.11 || 16.29.12 || 16.29.13 || 16.29.14 || 16.29.15 || 16.29.2 || 16.29.21 || 16.29.22 || 16.29.23 || 16.29.3 || 24.5 || 24.51 || 24.52 || 24.53 || 24.54 || 28.1 || 28.11.

1,5 % — тариф 14 класса

03.1 || 07.10.2 || 08.12 || 08.12.1 || 08.12.2 || 23.6 || 23.61 || 23.61.1 || 23.61.2 || 23.62 || 23.63 || 23.64 || 23.65 || 23.65.1 || 23.65.2 || 23.69 || 23.70 || 23.70.1 || 23.70.2 || 23.70.3 || 24.20 || 24.20.1 || 24.20.2 || 24.20.3.

1,5 % — тариф 15 класса

08.11 || 08.11.1 || 08.11.2 || 08.11.3 || 10.41.3 || 13.10 || 13.10.1 || 13.10.2 || 13.10.3 || 13.10.4 || 13.10.5 || 13.10.6 || 13.10.9 || 13.20 || 13. 20.1 || 13.20.11 || 13.20.12 || 13.20.13 || 13.20.14 || 13.20.19 || 13.20.2 || 13.20.3 || 13.20.4 || 13.20.41 || 13.20.42 || 13.20.43 || 13.20.44 || 13.20.45 || 13.20.46 || 13.20.6 || 13.30 || 13.30.1 || 13.30.2 || 13.30.3 || 13.30.4 || 13.30.5 || 13.9 || 13.92 || 13.92.1 || 13.92.2 || 13.93 || 13.94 || 13.94.1 || 13.94.2 || 13.95 || 13.96 || 13.96.1 || 13.96.2 || 13.96.3 || 13.96.4 || 13.96.5 || 13.96.6 || 13.96.7 || 13.99 || 13.99.1 || 13.99.2 || 13.99.3 || 13.99.4 || 13.99.9 || 24.10.14 || 24.10.7 || 24.10.9 || 24.3 || 24.31 || 24.32 || 24.33 || 24.34 || 28.99.3 || 30.30 || 30.30.1 || 30.30.11 || 30.30.12 || 30.30.13 || 30.30.14 || 30.30.2 || 30.30.3 || 30.30.31 || 30.30.32 || 30.30.39 || 30.30.4 || 30.30.41 || 30.30.42 || 30.30.43 || 30.30.44 || 30.30.5 || 33.16.

20.1 || 13.20.11 || 13.20.12 || 13.20.13 || 13.20.14 || 13.20.19 || 13.20.2 || 13.20.3 || 13.20.4 || 13.20.41 || 13.20.42 || 13.20.43 || 13.20.44 || 13.20.45 || 13.20.46 || 13.20.6 || 13.30 || 13.30.1 || 13.30.2 || 13.30.3 || 13.30.4 || 13.30.5 || 13.9 || 13.92 || 13.92.1 || 13.92.2 || 13.93 || 13.94 || 13.94.1 || 13.94.2 || 13.95 || 13.96 || 13.96.1 || 13.96.2 || 13.96.3 || 13.96.4 || 13.96.5 || 13.96.6 || 13.96.7 || 13.99 || 13.99.1 || 13.99.2 || 13.99.3 || 13.99.4 || 13.99.9 || 24.10.14 || 24.10.7 || 24.10.9 || 24.3 || 24.31 || 24.32 || 24.33 || 24.34 || 28.99.3 || 30.30 || 30.30.1 || 30.30.11 || 30.30.12 || 30.30.13 || 30.30.14 || 30.30.2 || 30.30.3 || 30.30.31 || 30.30.32 || 30.30.39 || 30.30.4 || 30.30.41 || 30.30.42 || 30.30.43 || 30.30.44 || 30.30.5 || 33.16.

1,9 % — тариф 16 класса

24.10 || 24.10.1 || 24.10.11 || 24.10.12 || 24.10.13 || 24.10.2 || 24.10.3 || 24.10.4 || 24.10.5 || 24.10.6 || 24.44 || 25.40 || 30.40.

2,1 % — тариф 17 класса

01. 11 || 01.11.1 || 01.11.11 || 01.11.12 || 01.11.13 || 01.11.14 || 01.11.15 || 01.11.16 || 01.11.19 || 01.11.2 || 01.11.3 || 01.11.31 || 01.11.32 || 01.11.33 || 01.11.39 || 01.12 || 01.13.3 || 01.13.31 || 01.13.39 || 01.13.5 || 01.13.51 || 01.13.524 01.14 || 01.15 || 01.16 || 01.16.1 || 01.16.2 || 01.16.3 || 01.16.9 || 01.19 || 01.19.1 || 01.19.3 || 01.19.9 || 01.26 || 01.29 || 05.20.11 || 28.22 || 28.22.1 || 28.22.2 || 28.22.3 || 28.22.4 || 28.22.414 28.22.42 || 28.22.5 || 28.22.6 || 28.22.7 || 28.22.9 || 28.25 || 28.25.1 || 28.25.11 || 28.25.12 || 28.25.13 || 28.25.14 || 28.25.2 || 28.29 || 28.29.1 || 28.29.11 || 28.29.12 || 28.29.13 || 28.29.2 || 28.29.21 || 28.29.22 || 28.29.3 || 28.29.31 || 28.29.32 || 28.29.39 || 28.29.4 || 28.29.41 || 28.29.42 || 28.29.43 || 28.29.5 || 28.29.6 || 93.21 || 93.29.

11 || 01.11.1 || 01.11.11 || 01.11.12 || 01.11.13 || 01.11.14 || 01.11.15 || 01.11.16 || 01.11.19 || 01.11.2 || 01.11.3 || 01.11.31 || 01.11.32 || 01.11.33 || 01.11.39 || 01.12 || 01.13.3 || 01.13.31 || 01.13.39 || 01.13.5 || 01.13.51 || 01.13.524 01.14 || 01.15 || 01.16 || 01.16.1 || 01.16.2 || 01.16.3 || 01.16.9 || 01.19 || 01.19.1 || 01.19.3 || 01.19.9 || 01.26 || 01.29 || 05.20.11 || 28.22 || 28.22.1 || 28.22.2 || 28.22.3 || 28.22.4 || 28.22.414 28.22.42 || 28.22.5 || 28.22.6 || 28.22.7 || 28.22.9 || 28.25 || 28.25.1 || 28.25.11 || 28.25.12 || 28.25.13 || 28.25.14 || 28.25.2 || 28.29 || 28.29.1 || 28.29.11 || 28.29.12 || 28.29.13 || 28.29.2 || 28.29.21 || 28.29.22 || 28.29.3 || 28.29.31 || 28.29.32 || 28.29.39 || 28.29.4 || 28.29.41 || 28.29.42 || 28.29.43 || 28.29.5 || 28.29.6 || 93.21 || 93.29.

2,3 % — тариф 18 класса

08.92 || 08.92.1 || 08.92.2.

2,5 % — тариф 19 класса

01.41 || 01.41.1 || 01.41.11 || 01.41.12 || 01.41. 2 || 01.41.21 || 01.41.29 || 01.42 || 01.42.1 || 01.42.11 || 01.42.12 || 01.42.2 || 05.10.2 || 05.10.21 || 05.10.22 || 05.10.23 || 19.3 || 19.31 || 19.32 || 19.34 || 19.34.1 || 19.34.2 || 19.34.3 || 23.20 || 23.20.1 || 23.20.2 || 23.20.3 || 23.20.9 || 23.4 || 23.41 || 23.41.1 || 23.41.2 || 23.41.3 || 23.42 || 23.43 || 23.44 || 23.44.1 || 23.44.2 || 23.49 || 23.49.1 || 23.49.9 || 28.2 || 28.24 || 28.29.7 || 28.41.2 || 28.49 || 28.49.1 || 28.49.11 || 28.49.12 || 28.49.13 || 28.49.2 || 28.49.3 || 28.49.4 || 33.20.

2 || 01.41.21 || 01.41.29 || 01.42 || 01.42.1 || 01.42.11 || 01.42.12 || 01.42.2 || 05.10.2 || 05.10.21 || 05.10.22 || 05.10.23 || 19.3 || 19.31 || 19.32 || 19.34 || 19.34.1 || 19.34.2 || 19.34.3 || 23.20 || 23.20.1 || 23.20.2 || 23.20.3 || 23.20.9 || 23.4 || 23.41 || 23.41.1 || 23.41.2 || 23.41.3 || 23.42 || 23.43 || 23.44 || 23.44.1 || 23.44.2 || 23.49 || 23.49.1 || 23.49.9 || 28.2 || 28.24 || 28.29.7 || 28.41.2 || 28.49 || 28.49.1 || 28.49.11 || 28.49.12 || 28.49.13 || 28.49.2 || 28.49.3 || 28.49.4 || 33.20.

2,8 % — тариф 20 класса

08.91 || 19.10 || 28.11.2 || 28.11.21 || 28.11.22 || 28.11.23 || 28.9 || 28.91 || 28.91.1 || 28.91.2 || 28.91.3 || 28.92 || 28.92.1 || 28.92.11 || 28.92.12 || 28.92.2 || 28.92.21 || 28.92.22 || 28.92.23 || 28.92.24 || 28.92.25 || 28.92.26 || 28.92.27 || 28.92.28 || 28.92.29 || 28.92.3 || 28.92.4 || 28.92.5 || 30.11.

3,1 % — тариф 21 класса

02.20

3,4 % — тариф 22 класса

77. 3 || 77.31 || 77.32 || 77.33 || 77.33.1 || 77.33.2 || 77.39.2 || 77.39.21 || 77.39.22 || 77.39.23 || 77.39.24 || 77.39.25 || 77.39.26 || 77.39.27 || 77.39.29 || 77.39.3.

3 || 77.31 || 77.32 || 77.33 || 77.33.1 || 77.33.2 || 77.39.2 || 77.39.21 || 77.39.22 || 77.39.23 || 77.39.24 || 77.39.25 || 77.39.26 || 77.39.27 || 77.39.29 || 77.39.3.

3,7 % — тариф 23 класса

07.29.4 || 07.29.41 || 07.29.42

4,1 % — тариф 24 класса

05.10.11 || 05.10.12 || 05.10.13 || 30.20 || 30.20.1 || 30.20.11 || 30.20.12 || 30.20.13 || 30.20.2 || 30.20.3 || 30.20.31 || 30.20.32 || 30.20.33 || 30.20.4 || 30.20.9.

4,5 % — тариф 25 класса

01.43 || 01.43.1 || 01.43.2 || 01.43.3 || 01.45.1 || 01.45.2 || 01.45.3 || 01.45.4 || 28.41 || 28.41.1 || 32.20.

5,0 % — тариф 26 класса

02.10.2 || 02.40 || 02.40.2 || 08.1 || 08.11.4 || 28.30.3 || 28.30.4 || 28.30.5 || 28.30.51 || 28.30.52 || 28.30.53 || 28.30.59 || 28.30.6 || 28.30.7 || 28.30.8 || 28.30.81 || 28.30.82 || 28.30.83 || 28.30.84 || 28.30.85 || 28.30.89 || 33.17.

5,5 % — тариф 27 класса

07. 10 || 07.10.1 || 07.10.3.

10 || 07.10.1 || 07.10.3.

6,1 % — тариф 28 класса

02.10 || 02.30 || 02.30.1 || 02.30.14 || 02.30.2 || 28.30 || 28.30.1 || 28.30.24 28.30.21 || 28.30.22.

6,7 % — тариф 29 класса

07.29.1.

7,4 % — тариф 30 класса

06.10 || 06.10.2 || 07.29.3 || 07.29.31 || 07.29.32 || 07.29.33.

8,1 % — тариф 31 класса

07.21 || 07.21.1 || 07.21.11 || 07.21.12 || 07.21.2.

8,5 % — тариф 32 класса

01.70 || 05.10 || 05.10.1 || 05.10.14 || 05.10.15 || 05.10.16 || 05.20 || 05.20.1 || 05.20.12 || 07.29 || 07.29.2 || 07.29.21 || 07.29.22 || 07.29.5 || 07.29.6 || 07.29.7 || 07.29.8 || 07.29.9 || 07.29.91 || 07.29.92 || 07.29.93 || 07.29.99.

как определить тариф по ОКВЭД

9 декабря 2020г.

Версия для печати

Какие компании платят отчисления на травматизм

Платежи на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний (страховые взносы от несчастных случаев, за травматизм, по НС и ПЗ) — это обязательные отчисления в бюджет, которые платит каждый работодатель. Плательщиками выступают юрлица (коммерческие и некоммерческие), ИП, которые приняли гражданина на работу по трудовому договору или по гражданско-правовому (если в нем указано, что заказчик уплачивает взносы на травматизм), в соответствии с п. 1 ст. 20.1 закона №125-ФЗ.

Плательщиками выступают юрлица (коммерческие и некоммерческие), ИП, которые приняли гражданина на работу по трудовому договору или по гражданско-правовому (если в нем указано, что заказчик уплачивает взносы на травматизм), в соответствии с п. 1 ст. 20.1 закона №125-ФЗ.

Взносы отчисляют со всех выплат, за исключением следующих (ст. 20.2 закона №125-ФЗ):

- материальная помощь;

- больничный;

- компенсации, связанные с увольнением.

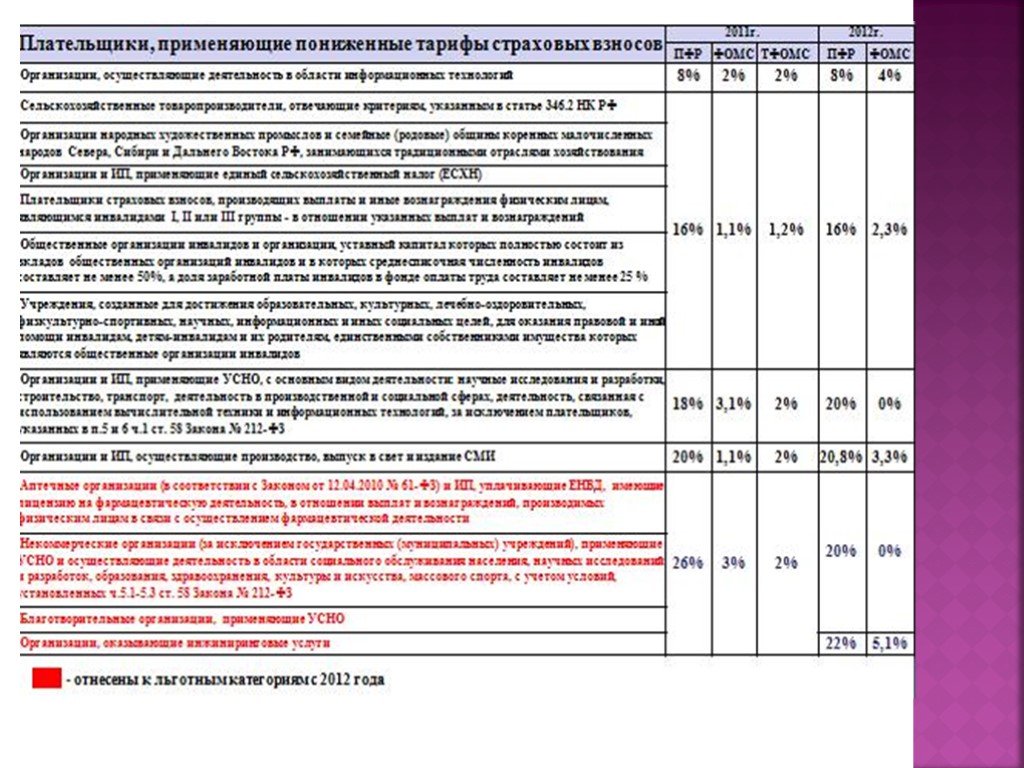

Какие проценты платежей установлены в зависимости от вида деятельности

Процент определяется в зависимости от класса профессионального риска, который определяют по основному ОКВЭД (ст. 21 закона №125-ФЗ, ст. 1 закона №179-ФЗ от 22.12.2005, ст. 1 закона №445-ФЗ от 27.12.2019, п. п. 1, 2, 8 Правил, утв. постановлением правительства №713 от 01.12.2005). Размер ставки взносов в ФСС от НС и ПЗ в 2021 году по ОКВЭД по дополнительным видам деятельности определять нельзя, в расчет принимают только основной вид согласно данным в ЕГРЮЛ.

На следующий год согласно таблице классов профессионального риска по ОКВЭД в 2021 году установлены следующие показатели:

|

Класс профессионального риска |

Размер страхового тарифа (%) |

Класс профессионального риска |

Размер страхового тарифа (%) |

|---|---|---|---|

|

I |

0,2 |

XVII |

2,1 |

|

II |

0,3 |

XVIII |

2,3 |

|

III |

0,4 |

XIX |

2,5 |

|

IV |

0,5 |

XX |

2,8 |

|

V |

0,6 |

XXI |

3,1 |

|

VI |

0,7 |

XXII |

3,4 |

|

VII |

0,8 |

XXIII |

3,7 |

|

VIII |

0,9 |

XXIV |

4,1 |

|

IX |

1,0 |

XXV |

4,5 |

|

X |

1,1 |

XVI |

5,0 |

|

XI |

1,2 |

XVII |

5,5 |

|

XII |

1,3 |

XVIII |

6,1 |

|

XIII |

1,4 |

XXIX |

6,7 |

|

XIV |

1,5 |

XXX |

7,4 |

|

XV |

1,7 |

XXXI |

8,1 |

|

XVI |

1,9 |

XXXII |

8,5 |

Как страхователю узнать размер ставки

Территориальный орган Фонда социального страхования указывает размер ставки взносов в ФСС от несчастных случаев в 2021 году по ОКВЭД на текущий год в уведомлении, которое направляет организации при подтверждении ее основного вида деятельности. До получения уведомления применяйте ставку прошлого года (п. п. 3, 4, 11 Порядка, утв. приказом Минздравсоцразвития №55 от 31.01.2006).

До получения уведомления применяйте ставку прошлого года (п. п. 3, 4, 11 Порядка, утв. приказом Минздравсоцразвития №55 от 31.01.2006).

Фонд вправе установить скидку или надбавку к действующему тарифу страховых взносов на травматизм по ОКВЭД (п. 1 ст. 22 закона №125-ФЗ).

Если в установленный срок организация не подтвердила основной вид деятельности, ведомство направит уведомление о размере платежей до 1 мая текущего года.

Отвечая на вопрос, как узнать в ФСС размер страхового тарифа, рекомендуем найти соответствующее уведомление либо запросить его повторно, направив заявление в свободной форме.

Регистрируемые впервые организации основной вид деятельности не подтверждают, ставку платежей в ФСС на НС и ПЗ сообщают при регистрации в письменной форме.

Размер ставки можно узнать самостоятельно на сайте ФСС в разделе для определения страхового тарифа по ОКВЭД, указав в поле основной вид деятельности:

Как изменить тариф

Ставка платежей меняется при изменении основного вида деятельности, о чем необходимо уведомить Фонд социального страхования (например, ОКВЭД 70. 22 попадает под пониженный тариф).

22 попадает под пониженный тариф).

Тариф уменьшается при предоставлении скидки при соблюдении условий (п. п. 4, 6–8 Правил установления скидок и надбавок):

- Показатели по травматизму ниже отраслевых значений. Чтобы узнать показатели по травматизму по отраслям по ОКВЭД 09.10.9 (или по иному коду), воспользуйтесь значениями основных показателей, утв. постановлением ФСС №107 от 25.06.2020.

- Организация зарегистрирована до 2017 г.

- Нет задолженности по взносам.

- Нет смертельных случаев на производстве.

Для получения скидки направьте в ФСС соответствующее заявление по форме, установленной регламентом №231 от 25.04.2019.

Источник.

Календарь

Экспорт в Excel

Выбрать материал за период

- Материалы не найдены

- 23.12.2022

Изменения по налогу на имущество с 2023 года

- 23.

12.2022

12.2022Правительство предлагает узаконить новые штрафы для инспекторов

- 22.12.2022

Программа бесплатного переобучения граждан продлена еще на два года

- 22.12.2022

Семейный бизнес: опыт старших и дерзость молодых

- 21.12.2022

Прием закупочной делегации в Турции

12.2022

12.2022Что будет «не так» в России с малым ювелирным бизнесом?

Хозяйствующие субъекты малого и среднего предпринимательства (юридические лица и индивидуальные предприниматели), включенные в Единый реестр субъектов МСП, находятся по адресу (https://rmsp.nalog.ru/search.html?mode=extended#).

Еще одним фактором для включения в перечень МСП является доля участия в капитале, которая не должна превышать 49%, в частности, для обычных юридических лиц (в том числе иностранных).

Единый реестр субъектов МСП позволяет отслеживать количество субъектов по коду ОКВЭД. К ювелирному сектору относится деятельность субъектов рынка по следующим кодам ОКВЭД:

— 32.12. — производство ювелирных изделий и аналогичных изделий;

— 46.48.2 — Торговля оптовая ювелирными изделиями;

— 46.72.23 — Торговля оптовая золотом и другими драгоценными металлами;

— 46.76.4 — Торговля оптовая драгоценными камнями;

— 47.77.2 — Торговля розничная ювелирными изделиями в специализированных магазинах;

— 95.25.2 — Ремонт ювелирных изделий.

В интернет-ресурсах нет архивных данных по этому вопросу, но автор этого материала зафиксировал статистику за последние 5,5 лет, с мая 2017 по октябрь 2022 года. За это время количество действующих МСП в ювелирной отрасли по вышеуказанным кодам ОКВЭД уменьшилась на 40,1%, с 18 346 до 10,987:

Количество МСП в ювелирном секторе

Синий — Розница. Светло-коричневый — Оптом. Серый — Производство.

Светло-коричневый — Оптом. Серый — Производство.

Примечательно, что за тот же период общее количество МСП в РФ уменьшилось с 6 080 091 до 5 881 027 единиц, т. е. всего на 3,3%. Иными словами, темпы сокращения числа МСП в ювелирной отрасли в этот период оказались в 12 раз выше, чем темпы сокращения МСП в экономике в целом:

Черный — Количество МСП в ювелирном секторе. Светло-коричневый – общее количество МСП.

май — май. авг. — авг. ноя. — Ноя фев. — фев.

Для удобства общее количество МСП в РФ приведено к количеству МСП в ювелирной отрасли.

Хотя тенденция к сокращению числа игроков на российском ювелирном рынке наблюдается давно, определенные структурные изменения появились с началом специальной военной операции (СВО) России.

Данные о количестве МСП, работающих в ювелирной отрасли, по состоянию на 10 мая 2022 г., незадолго до начала работы МСП:

Данные о количестве субъектов МСП, работающих в ювелирной отрасли, на 10 октября 2022 года:

Ожидается, что количество МСБ в ювелирном секторе на фоне возросшего беспокойства в обществе как минимум не растет из-за снижения потребления ювелирных изделий и снижения уверенности участников рынка в успехе своего бизнеса в будущем. При этом более высокими темпами сокращается количество игроков на рынке поставщиков сырья для ювелирного производства — драгоценных металлов и драгоценных камней (на 8,6…10,5%). Несколько меньший спад наблюдается в ювелирном производстве и оптовой торговле (на 7 процентов), а наименьшее сокращение числа участников рынка приходится на розничную торговлю ювелирными изделиями (на 5,7 процента).

При этом более высокими темпами сокращается количество игроков на рынке поставщиков сырья для ювелирного производства — драгоценных металлов и драгоценных камней (на 8,6…10,5%). Несколько меньший спад наблюдается в ювелирном производстве и оптовой торговле (на 7 процентов), а наименьшее сокращение числа участников рынка приходится на розничную торговлю ювелирными изделиями (на 5,7 процента).

В то же время количество участников рынка ремонта ювелирных изделий выросло за тот же период очень резко – на 33,2 процента! Такая ситуация также была ожидаемой, так как люди предпочитают не покупать новые второстепенные товары в условиях неуверенности в завтрашнем благополучии, а при необходимости предпочитают ремонтировать имеющиеся вещи.

Однако наблюдаемая динамика изменения количества участников рынка ювелирных изделий за последние полгода может иметь и другое объяснение, особенно с учетом резкого увеличения количества игроков рынка ремонта ювелирных изделий. По крайней мере, большее значение может начать приобретать дополнительный критический фактор. Дело в том, что в Федеральном законе № 47-ФЗ от 9 марта2022 г., помимо освобождения от НДС слитков аффинированных драгоценных металлов, реализуемых физическим лицам, действует норма (широко обсуждаемая в российском ювелирном сообществе) о запрете применения (с 1 января 2023 г.) упрощенной системы налогообложения ( STS) и патентная система налогообложения (PTS) как для производителей ювелирных изделий, так и для торговцев.

Дело в том, что в Федеральном законе № 47-ФЗ от 9 марта2022 г., помимо освобождения от НДС слитков аффинированных драгоценных металлов, реализуемых физическим лицам, действует норма (широко обсуждаемая в российском ювелирном сообществе) о запрете применения (с 1 января 2023 г.) упрощенной системы налогообложения ( STS) и патентная система налогообложения (PTS) как для производителей ювелирных изделий, так и для торговцев.

Ювелирное сообщество не столько обеспокоило введение Государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов и драгоценных камней (ГИИС ПМДС), сколько возможное лишение права пользования СТС и ПТС!

Естественно, малый ювелирный бизнес стал искать способы законного восстановления утраченных прав на применение специальных налоговых режимов. Однако нашлись и те участники рынка, которые потеряли надежду на изменение законодательства и начали искать «лазейки» для сохранения права применения специальных налоговых режимов в текущих условиях.

Есть «лазейки», но их немного. Одним из них является передача деятельности из ювелирного производства ОКВЭД в ювелирный ремонт ОКВЭД. Поскольку Федеральным законом 47-ФЗ не предусмотрен запрет на применение специальных налоговых режимов при ремонте ювелирных изделий, вполне вероятно, что они все же могут применяться. Это делает этот вид ювелирного бизнеса особенно привлекательным (это может быть причиной 33,2-процентного роста числа игроков за полгода).

Возможное использование специальных налоговых режимов для производства ювелирных изделий под видом ремонта ювелирных изделий выглядит достаточно простым, поскольку действующая нормативно-правовая база позволяет (по крайней мере, пока) осуществлять ремонт с использованием материалов (т.е. драгоценных металлов и драгоценных металлов). камни), предоставленные заказчиком, заказавшим ремонт ювелирных изделий. Тем более, что ремонт ювелирных изделий сегодня в большей степени регулируется не Федеральной пробирной палатой, а Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (основной нормативный акт — Постановление Правительства РФ № 1514 от 21 сентября 2020 г. ). «Об утверждении Правил бытового обслуживания населения».Хотя понятно, что регулятор может в любой момент «исправить ситуацию», закрыв это окно возможности оставаться в рамках УСН.

). «Об утверждении Правил бытового обслуживания населения».Хотя понятно, что регулятор может в любой момент «исправить ситуацию», закрыв это окно возможности оставаться в рамках УСН.

Еще одной возможной «лазейкой» для продолжения работы с ювелирными изделиями и применения специальных налоговых режимов может стать использование статьи 145 НК РФ. Если в течение квартала (трех месяцев) выручка от реализации товаров (работ, услуг) без учета налога не превысит в сумме 2 млн рублей, эти лица имеют право на освобождение от исполнения обязанностей налогоплательщика по уплате налога на добавленную стоимость, в соответствии со статьей 145 НК РФ. Вопрос о том, может ли такой субъект применять УСН и ПТС, пока не решен, Минфин России пока не дал разъяснений по этому вопросу. Хотя понятно, что 666 000 рублей в месяц — это слишком маленькая сумма денег, чтобы ювелирная торговля могла выжить… И искусственное дробление торгового бизнеса до таких цифр тоже нагоняет лишние затраты. Так что эта «лазейка» скорее чисто теоретическая, даже если в этом случае допускается использование специальных налоговых режимов.

Но все вышеперечисленное отнюдь не панацея от рисков вынужденного перехода малого ювелирного бизнеса на общую систему налогообложения. Коренным образом изменить ситуацию может только новая законодательная корректировка Федерального закона 46-ФЗ (уже принят). Очевидно, что такая коррекция возможна только за счет нового законопроекта о внесении изменений в Налоговый кодекс Российской Федерации. Необходимость в этой корректировке есть, и, в первую очередь, этого требует даже не ювелирное сообщество, а государство: почти наверняка дополнительные доходы государства, заявленные в ТЭО к закону 47-ФЗ (тогда это был еще законопроект ) в размере до 30 млрд руб., полученных за счет принятых мер по запрету использования ювелирами УТС и ПТС, не будет достигнута. С высокой вероятностью следует ожидать закрытия значительной части малых ювелирных предприятий (предположительно от 30 до 60 процентов) в связи с резким многократным увеличением налоговой нагрузки, а также многократным ростом административных расходов малых ювелирных предприятий, что приведет к уменьшению, а не увеличению налоговых поступлений от ювелирной отрасли в государственный бюджет.

Можно ли сохранить право малого ювелирного бизнеса на применение УСН и при этом гарантировать дополнительный доход от ювелиров в бюджет? Это определенно возможно. Ведь Минфин России опасается, что после отмены НДС на слитки аффинированных драгоценных металлов для физических лиц ювелиры будут использовать специальные налоговые режимы, и возникнет риск, что золото без НДС утечет из «гражданского» обращения ( т. е. среди физических лиц) в сектор производства ювелирных изделий. Но золото (и другие драгоценные металлы) без НДС уже используется в ювелирном секторе. Это металл, скупаемый у населения в качестве ювелирного лома. А по Федеральному закону 47-ФЗ лом драгоценных металлов, купленный у населения, по-прежнему не будет облагаться НДС.

Логично было бы решить проблему на законодательной основе по-другому и не лишать малый ювелирный бизнес права применять специальные налоговые режимы в ювелирной отрасли, а ввести НДС на все виды драгоценных металлов, вводимых в оборот. обрабатывающая промышленность, в том числе ювелирный лом, скупаемый у населения; это то, что ювелирное сообщество сегодня предлагает Правительству Российской Федерации. Однако времени для принятия нового закона о внесении соответствующих нормативных изменений в закон 47-ФЗ практически не осталось. И ювелиры не могут надеяться на мораторий на нормы или отсрочку введения в действие уже принятых норм, потому что государство ищет дополнительные поступления в бюджет, а такие поступления от ювелирной отрасли уже обещаны. Но будут ли получены доходы? Есть очень большие сомнения по этому поводу…

обрабатывающая промышленность, в том числе ювелирный лом, скупаемый у населения; это то, что ювелирное сообщество сегодня предлагает Правительству Российской Федерации. Однако времени для принятия нового закона о внесении соответствующих нормативных изменений в закон 47-ФЗ практически не осталось. И ювелиры не могут надеяться на мораторий на нормы или отсрочку введения в действие уже принятых норм, потому что государство ищет дополнительные поступления в бюджет, а такие поступления от ювелирной отрасли уже обещаны. Но будут ли получены доходы? Есть очень большие сомнения по этому поводу…

Владимир Збойков для Rough&Polished

Министерство экономики РТ

23 августа 2022, вторник

В 18 банках, представленных в Татарстане, МСП республики смогут получить кредиты под 3-4,5%. Об этом сообщил заместитель Премьер-министра РТ – министр экономики РТ Мидхат Шагиахметов на заседании рабочей группы с участием муниципалитетов.

Министр отметил, что на прошлой неделе было принято Постановление Правительства РФ от 16 августа 2022 г. № 1420, в соответствии с которым запускается новая кредитная линия для малого и среднего бизнеса.

Новый инструмент поддержки появился за счет объединения двух действующих федеральных программ — «Программа 1764» и «ПСК Инвестиции».

Малые и средние предприятия смогут получить инвестиционные кредиты от 50 млн до 1 млрд рублей на срок до 10 лет.

В течение первых 3 лет льготного периода ставка по кредиту для среднего бизнеса составит 3%, для малого и микробизнеса — 4,5%. На следующие 2 года ставка по кредиту будет рассчитываться по формуле «ключевая ставка на дату подписания договора плюс не более 2,75%».

Льготные кредиты будут доступны для субъектов малого и среднего предпринимательства, осуществляющих деятельность в сфере производства (класс 24 ОКВЭД 2), гостиничного бизнеса (класс 1 ОКВЭД 2), а также в сфере транспорта и хранения (класс 1 ОКВЭД 2).

Предприниматели смогут направить средства, полученные по льготной ставке, на приобретение оборудования, капитальный ремонт производственных помещений или запуск новых производств. В перечень банков, в которых предприниматели могут получить льготные кредиты, входят 48 банков, из них 18 банков представлены в Республике Татарстан. Подробнее можно узнать по ссылке

В рамках повестки дня на заседаниях рабочей группы обсуждались вопросы реализации федеральных и республиканских антикризисных мер поддержки малого и среднего бизнеса, а также работа муниципальных образований для наполнения Цифровой платформы МСП.РФ.

Министр призвал муниципалитеты активизировать работу по обеспечению внедрения паспортов услуг, доступных для предпринимателей на Цифровой платформе МСП.РФ, а также по привлечению МСП республики к мерам поддержки.

Андрей Розенталь, заместитель начальника Управления Федеральной антимонопольной службы по Республике Татарстан, выступил в рамках повестки дня по регулированию цен на рынках товаров, необходимых для подготовки детей к школе.