Содержание

gmr

ОСНОВНЫЕ СОБЫТИЯ

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году увеличен на 2 млн. тонн м/м (в месячном исчислении) до 2250 млн. тонн, главным образом в результате улучшения оценки по пшенице. Вследствие ослабления спроса на кукурузу прогноз мирового потребления снижен на 5 млн. тонн, при этом оценка запасов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) повышена на 7 млн. тонн до 586 млн. тонн.

Данный Обзор рынка зерновых включает первый полный набор прогнозов Совета на 2023/24 год. Мировое предложение (производство плюс запасы на начало года), согласно прогнозу, немного повысится г/г (в годовом исчислении), однако с учетом предполагаемого роста спроса ожидается, что переходящие резервы снова сократятся. После двухлетнего последовательного спада совокупная торговля в предстоящем сезоне может немного расшириться.

В связи с дальнейшим ухудшением оценок по Аргентине глобальный урожай соя-бобов прогнозируется на 8 млн. тонн ниже м/м, на отметке 370 млн. тонн (+4% г/г). На фоне перспектив резкого сокращения объемов переработки в Аргентине прогноз общего использования снижен на 4 млн. тонн, при этом резервы также оцениваются ниже м/м. Показатель торговли не изменился м/м и приблизительно на 7% выше г/г. Предварительные прогнозы на 2023/24 год указывают на более крупный мировой урожай, а также рост потребления, запасов и торговли.

тонн ниже м/м, на отметке 370 млн. тонн (+4% г/г). На фоне перспектив резкого сокращения объемов переработки в Аргентине прогноз общего использования снижен на 4 млн. тонн, при этом резервы также оцениваются ниже м/м. Показатель торговли не изменился м/м и приблизительно на 7% выше г/г. Предварительные прогнозы на 2023/24 год указывают на более крупный мировой урожай, а также рост потребления, запасов и торговли.

Отражая главным образом повышение показателя по Индии, оценка глобального производства риса в 2022/23 году увеличена на 7 млн. тонн м/м до 511 млн. тонн (515 млн. тонн), при этом чистый рост предложения приводит к повышению прогнозов потребления и запасов. Исходя из улучшения урожаев в Азии, мировое производство в 2023/24 году может стать самым крупным за всю историю, при этом также прогнозируется рост спроса и резервов. Торговля в 2024 году (январь/декабрь), вероятно, достигнет 54 млн. тонн (+2 млн. тонн).

С учетом потерь по всем сырьевым товарам Индекс МСЗ по зерну и маслосеменам (GOI) упал на 5%, достигнув самой низкой отметки за 14 месяцев.

(see chart)

(see chart)

ОБЩАЯ ИНФОРМАЦИЯ

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2022/23 году, как ожидается, составит 2250 млн. тонн, что на 2% меньше г/г и указывает на первый спад с 2017/18 года, главным образом в результате снижения урожая кукурузы. Прогнозируется сокращение потребления, прежде всего из-за снижения кормового использования, однако из-за относительно более резкого спада предложения запасы в конце сезона уменьшатся на 2%, достигнув восьмилетнего минимума. На фоне падения отгрузок кормового зерна суммарная торговля оценивается на 4% ниже г/г.

Учитывая ожидаемое восстановление в секторе кукурузы, мировой урожай зерновых в 2023/24 году, согласно прогнозу, возрастет на 1% до 2283 млн. тонн. Хотя это приведет к общему расширению предложения, из-за сравнительно более резкого роста потребления резервы на конец сезона могут снизиться на 1%. Ожидается, что в целом торговля увеличится на 1%, главным образом вследствие ускорения поставок кукурузы и сорго в Азию.

(see chart)

Поскольку крупный бразильский урожай более чем компенсирует спад в других регионах, особенно в Аргентине, мировое производство соя-бобов в 2022/23 году, согласно прогнозу, возрастет на 4% г/г. С учетом умеренного повышения потребления запасы должны сократиться. Исходя из отгрузок в Китай, Аргентину и ряд других покупателей прогнозируется существенный рост торговли (+7%). В связи с расширением площадей и улучшением урожайности глобальное производство в 2023/24 году, согласно перспективной оценке, увеличится на 29 млн. тонн г/г. На фоне расширения использования соевых продуктов в кормовом, продовольственном и промышленном секторе спрос оценивается на новой рекордной отметке, при этом вероятно накопление запасов. Торговля прогнозируется на рекордном уровне в 173 млн. тонн (+4%).

(see chart)

На фоне более низкого мирового урожая глобальное потребление и резервы риса в 2022/23 году, как ожидается, незначительно сократятся г/г, при этом вследствие ослабления спроса со стороны китайских и африканских импортеров вероятно снижение торговли. В 2023/24 году прогнозируется расширение производства на 2% г/г, в том числе рост в Индии и других ключевых экспортерах. Продовольственный спрос, как ожидается, приведет к общему увеличению использования, при этом возможно незначительное расширение запасов. На фоне укрепления спроса со стороны африканских и азиатских импортеров прогнозируется расширение торговли на 3% г/г.

В 2023/24 году прогнозируется расширение производства на 2% г/г, в том числе рост в Индии и других ключевых экспортерах. Продовольственный спрос, как ожидается, приведет к общему увеличению использования, при этом возможно незначительное расширение запасов. На фоне укрепления спроса со стороны африканских и азиатских импортеров прогнозируется расширение торговли на 3% г/г.

(see chart)

На фоне значительного улучшения предложения общее использование и запасы нута в 2022/23 году должны возрасти. В следующем году вероятен дальнейший рост спроса, при этом резервы, согласно прогнозу, расширятся на 15% г/г вследствие накопления в ключевых экспортерах. Торговля прогнозируется в целом без изменений г/г. Отдельно следует отметить, что общий объем мировой торговли зернобобовыми в 2023 году (январь/декабрь), как ожидается, возрастет на 2% до 17,4 млн. тонн, во многом за счет укрепления спроса на сухой горох, а объемы чечевицы останутся стабильными г/г.

(see chart)

СВОДНЫЙ ОБЗОР РЫНКА

Индекс GOI МСЗ продолжил снижение, упав на 5% м/м и на 19% в сравнении со своим значением годом ранее. Несмотря на ослабление по всем компонентам, наиболее резко с прошлого месяца снизились показатели по пшенице, ячменю и кукурузе.

Несмотря на ослабление по всем компонентам, наиболее резко с прошлого месяца снизились показатели по пшенице, ячменю и кукурузе.

(see chart)

(see chart)

Преимущественно вследствие стабильно высокой конкуренции на мировых экспортных рынках субиндекс GOI МСЗ по пшенице упал на 8% м/м. Вначале средние цены обрушились до 19-месячного минимума, хотя в последнее время несколько укрепились, что отчасти связано с неопределенностью вокруг переговоров по Черноморскому коридору.

(see chart)

На фоне общего снижения по всем источникам субиндекс GOI МСЗ по кукурузе ослаб на чистые 6%. Давление оказывал понижательный прогноз Минсельхоза США на 2023/24 год и события на других рынках.

(see chart)

Субиндекс GOI МСЗ по рису снизился на 1% на фоне низкого интереса к экспортным поставкам из Таиланда и сезонного давления уборочной кампании во Вьетнаме.

(see chart)

Субиндекс GOI МСЗ по соя-бобам за прошедший месяц упал на 3%, чему способствовал сезонный рост поставок из Бразилии наряду с падением интереса к экспорту США.

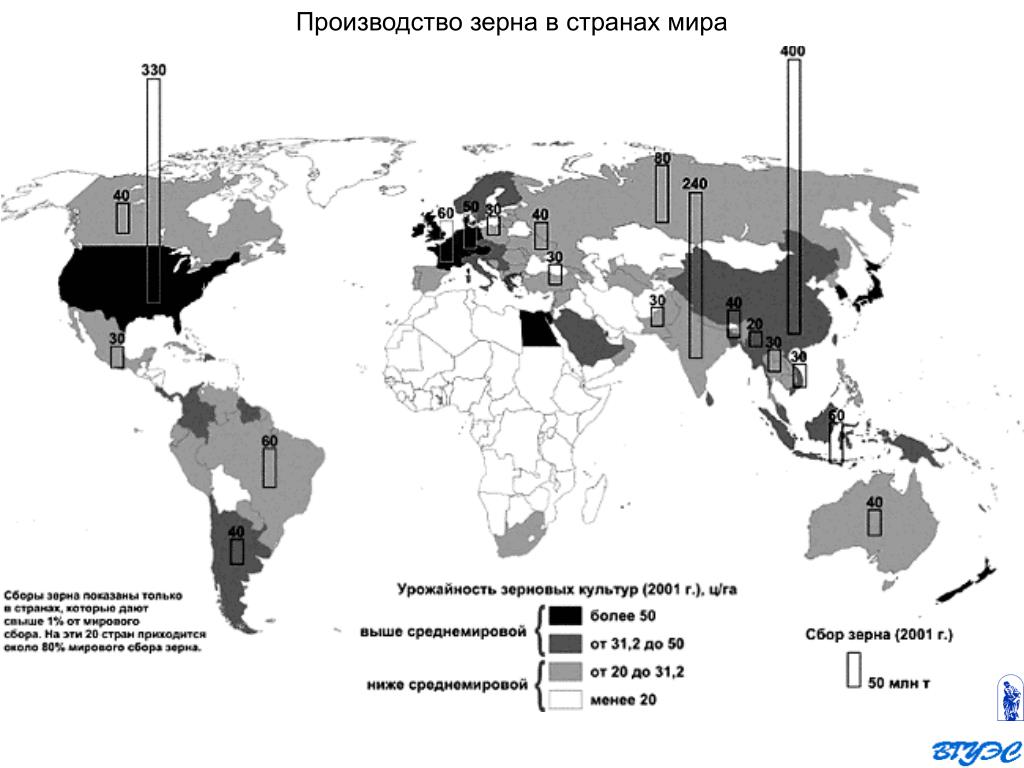

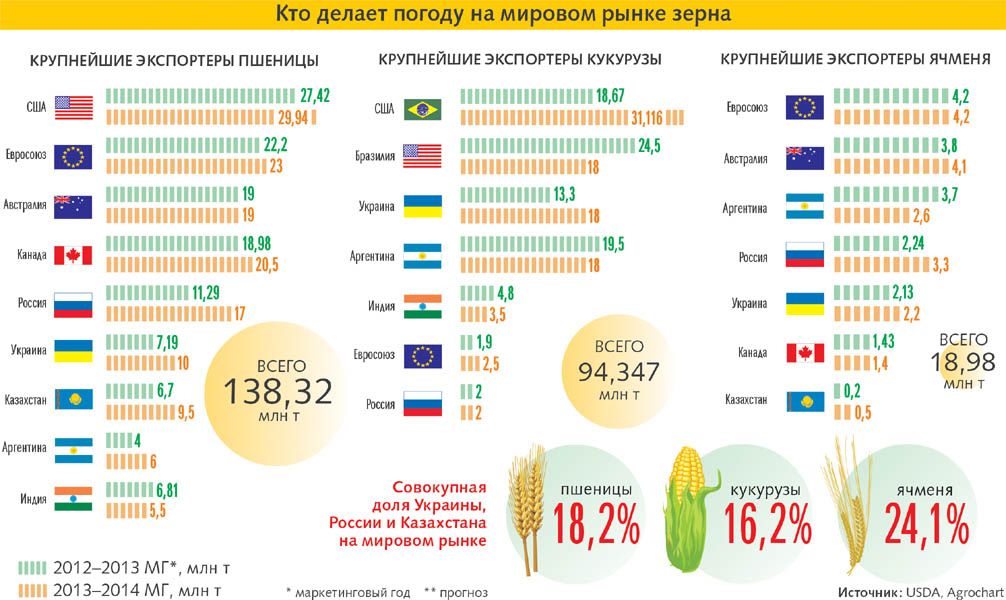

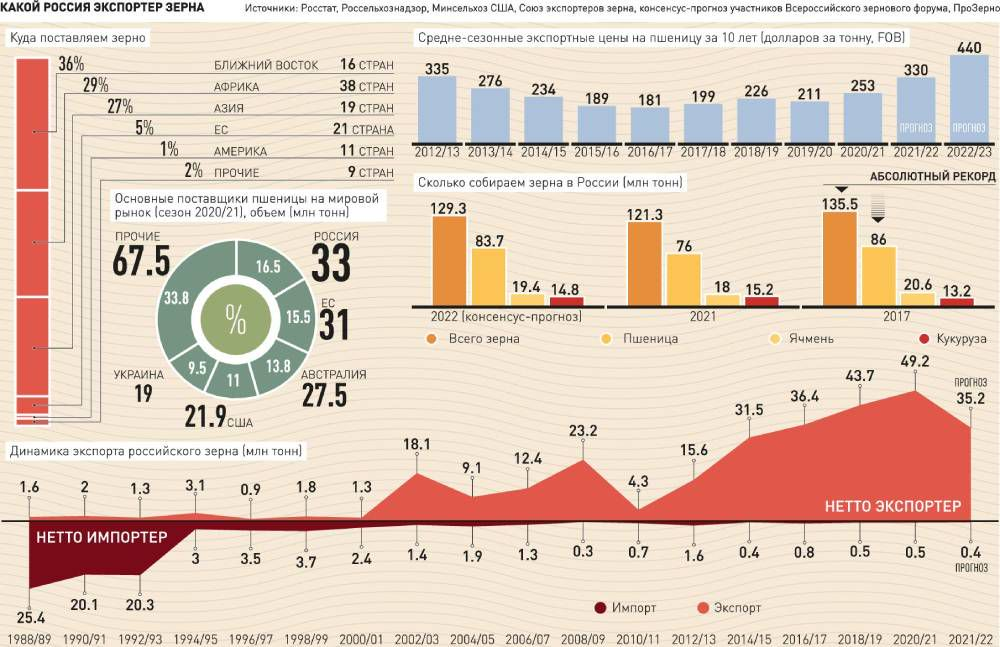

Рейтинг стран по производству пшеницы

Главная > Справочник > Списки и рейтинги > Страны > Рейтинг стран по производству пшеницы

Главным источником информации об объемах выращивания пшеницы в мире является Продовольственная и сельскохозяйственная организация ООН (Food and Agriculture Organization). Ежегодно эксперты составляют список стран-производителей пшеницы (International wheat production statistics) и отмечают прогресс или регресс стран по этому показателю. Рейтинг стран по объемам производства пшеницы уже много лет возглавляют Китай и Индия. Но они же, надо сказать, являются и лидерами по ее потреблению ввиду огромного количества населения этих стран. Стоит отметить, что в данной таблице приводится статистика именно об объемах производства, а не объемах экспорта. Так, здесь можно увидеть страны, которые довольно много производят пшеницы, но которые производят ее недостаточно для своей экономики, а поэтому еще и импортируют ее из других стран.

Список стран-лидеров по выращиванию пшеницы отображает данные о производстве пшеницы по итогам одного календарного года. Все данные приведены в миллионах тонн. Наиболее актуальная версия отчета подводит итоги производства за 2020 год. Топ стран-производителей пшеницы включает в себя государства, которые выращивают более 2 млн тонн в год.

Смотрите также: рейтинг стран по уровню продовольственной безопасности, распространенность недоедания по странам

- 2020

- Карта

| № | Страна | Производство пшеницы, млн тонн |

|---|---|---|

| 1 | Китай | 134.3 |

| 2 | Индия | 107.6 |

| 3 | Россия | 85.9 |

| 4 | США | 49.7 |

| 5 | Канада | 35.2 |

| 6 | Франция | 30.1 |

| 7 | Пакистан | 25.2 |

| 8 | Украина | 24. 9 9 |

| 9 | Германия | 22.2 |

| 10 | Турция | 20.5 |

| 11 | Аргентина | 19.8 |

| 12 | Иран | 15.0 |

| 13 | Австралия | 14.5 |

| 14 | Казахстан | 14.3 |

| 15 | Польша | 12.4 |

| 16 | Великобритания | 9.7 |

| 17 | Египет | 9.0 |

| 18 | Испания | 8.1 |

| 19 | Румыния | 6.8 |

| 20 | Италия | 6.7 |

| 21 | Бразилия | 6.3 |

| 22 | Ирак | 6.2 |

| 23 | Узбекистан | 6.2 |

| 24 | Эфиопия | 5.5 |

| 25 | Афганистан | 5.2 |

| 26 | Венгрия | 5.1 |

| 27 | Чехия | 4.9 |

| 28 | Болгария | 4.9 |

| 29 | Литва | 4. 8 8 |

| 30 | Дания | 4.1 |

| 31 | Швеция | 3.2 |

| 32 | Алжир | 3.1 |

| 33 | Мексика | 3.0 |

| 34 | Сербия | 2.9 |

| 35 | Сирия | 2.8 |

| 36 | Беларусь | 2.8 |

| 37 | Латвия | 2.7 |

| 38 | Марокко | 2.6 |

| 39 | Непал | 2.2 |

| 40 | Словакия | 2.1 |

| 41 | ЮАР | 2.1 |

| Всего в мире | 760.9 |

Регионы выращивания пшеницы.

Краткий обзор предложения и спроса на зерновые ФАО | Ситуация с продовольствием в мире | Продовольственная и сельскохозяйственная организация Объединенных Наций

Краткий обзор предложения и спроса на зерновые ФАО | Ситуация с продовольствием в мире | Продовольственная и сельскохозяйственная организация Объединенных Наций

Краткая информация о спросе и предложении зерновых представляет актуальную информацию о мировом рынке зерновых. Ежемесячный бюллетень дополняется подробной оценкой производства зерновых, а также состояния спроса и предложения по странам/регионам в ежеквартальном отчете «Прогнозы урожая и ситуация с продовольствием». Более подробный анализ мировых рынков зерновых, а также других основных продовольственных товаров публикуется раз в два года в Food Outlook.

Ежемесячный бюллетень дополняется подробной оценкой производства зерновых, а также состояния спроса и предложения по странам/регионам в ежеквартальном отчете «Прогнозы урожая и ситуация с продовольствием». Более подробный анализ мировых рынков зерновых, а также других основных продовольственных товаров публикуется раз в два года в Food Outlook.

Ежемесячные даты выпуска на 2023 год: 3 февраля, 3 марта, 7 апреля, 5 мая, 2 июня, 7 июля, 8 сентября, 6 октября, 3 ноября, 8 декабря.

Дата выпуска : 04.07.2023

Последний прогноз ФАО по мировому производству зерновых в 2022 году был незначительно повышен до 2 777 миллионов тонн, хотя и остался на 1,2 процента ниже по сравнению с прошлым годом. Последнее увеличение, когда почти весь урожай 2022 года был собран, отражает незначительное повышение оценок производства фуражного зерна в Австралии и Украине. Мировые показатели производства риса подверглись небольшому пересмотру (на 0,6 млн тонн) в сторону понижения с марта, в основном из-за заниженных официальных оценок урожая в Индонезии, сделанных в декабре прошлого года. Это сокращение перевесило повышение прогнозов производства в Камбодже, отражая высокие темпы посева в течение продолжающегося цикла засушливого сезона. В результате мировое производство риса в 2022/23 году в настоящее время привязано к 516,0 млн тонн (в пересчете на перемолотую массу), что на 1,6% меньше рекордно высокого уровня 2021/22 года, но все же урожай выше среднего.

Это сокращение перевесило повышение прогнозов производства в Камбодже, отражая высокие темпы посева в течение продолжающегося цикла засушливого сезона. В результате мировое производство риса в 2022/23 году в настоящее время привязано к 516,0 млн тонн (в пересчете на перемолотую массу), что на 1,6% меньше рекордно высокого уровня 2021/22 года, но все же урожай выше среднего.

Прогноз мирового использования зерновых в 2022/23 году составляет 2 779 миллионов тонн, что на 1,0 миллиона тонн меньше, чем в последнем отчете, и по-прежнему указывает на снижение на 0,7 процента по сравнению с уровнем 2021/22 года. Более низкое ожидаемое использование кукурузы в кормах, особенно в Европейском союзе, а также незначительные корректировки, сделанные для нескольких стран-импортеров в связи с меньшим ожидаемым импортом, являются основной причиной пересмотра глобального использования фуражного зерна на 1,5 миллиона тонн в этом месяце. Сейчас привязан к 1 479млн тонн, мировое использование фуражного зерна в 2022/23 году, по прогнозам, упадет на 1,6 процента по сравнению с уровнем 2021/22 года. Мировое использование пшеницы оценивается на уровне 780 миллионов тонн, что немного выше в этом месяце, что отражает более высокое, чем ранее прогнозировалось, использование пшеницы в кормах в Китае, и теперь на 0,9 процента выше уровня 2021/22 года. Прогноз ФАО по мировому потреблению риса в 2022/23 году мало изменился с марта, указывая на то, что глобальное потребление риса составит 519,9 млн тонн, что всего на 0,3 процента меньше пикового значения 2021/22 года.

Мировое использование пшеницы оценивается на уровне 780 миллионов тонн, что немного выше в этом месяце, что отражает более высокое, чем ранее прогнозировалось, использование пшеницы в кормах в Китае, и теперь на 0,9 процента выше уровня 2021/22 года. Прогноз ФАО по мировому потреблению риса в 2022/23 году мало изменился с марта, указывая на то, что глобальное потребление риса составит 519,9 млн тонн, что всего на 0,3 процента меньше пикового значения 2021/22 года.

Прогноз ФАО по мировым запасам зерновых к концу сезона 2023 года был повышен на 5,8 млн тонн, до 850 млн тонн, но все еще указывает на снижение на 0,3 процента по сравнению с их начальным уровнем. Согласно последним прогнозам, отношение мировых запасов зерновых к потреблению в 2022/23 году составит 29,7 процента, что по-прежнему указывает на общий комфортный уровень, хотя и несколько ниже, чем 30,7 процента в 2021/22 году. Мировые запасы фуражного зерна по-прежнему снижаются на 4,3% по сравнению с уровнем открытия, несмотря на пересмотр в сторону повышения на 2,2 млн тонн в этом месяце. Большая часть пересмотра в сторону повышения в этом месяце отражает ожидания увеличения запасов кукурузы в основных странах-экспортерах кукурузы в результате более низких экспортных перспектив для Аргентины и Соединенных Штатов Америки и пересмотра в сторону повышения оценки производства в Украине. Прогноз мировых запасов пшеницы также был повышен в этом месяце на 3,9 пункта.млн тонн, что еще больше усилит ожидаемый рост выше уровня открытия до 5,3 процента. Как и в случае с фуражным зерном, пересмотр запасов пшеницы в этом месяце в сторону повышения также приходится на крупных экспортеров, включая Австралию (в связи с более высокой оценкой производства), Европейский союз (в связи с пересмотром официального баланса) и Российскую Федерацию (из-за более низких экспортных ожиданий). . Мировые запасы риса на конец маркетингового сезона 2022/23 года прогнозируются на уровне 194,1 млн тонн, что на 2,4 млн тонн ниже рекордно высокого уровня 2021/22 года. Этого уровня будет достаточно, чтобы покрыть 4,4 месяца предполагаемого мирового потребления, в основном из-за того, что азиатские запасы останутся на почти рекордных уровнях благодаря, в частности, ожидаемому восстановлению запасов в Индии.

Большая часть пересмотра в сторону повышения в этом месяце отражает ожидания увеличения запасов кукурузы в основных странах-экспортерах кукурузы в результате более низких экспортных перспектив для Аргентины и Соединенных Штатов Америки и пересмотра в сторону повышения оценки производства в Украине. Прогноз мировых запасов пшеницы также был повышен в этом месяце на 3,9 пункта.млн тонн, что еще больше усилит ожидаемый рост выше уровня открытия до 5,3 процента. Как и в случае с фуражным зерном, пересмотр запасов пшеницы в этом месяце в сторону повышения также приходится на крупных экспортеров, включая Австралию (в связи с более высокой оценкой производства), Европейский союз (в связи с пересмотром официального баланса) и Российскую Федерацию (из-за более низких экспортных ожиданий). . Мировые запасы риса на конец маркетингового сезона 2022/23 года прогнозируются на уровне 194,1 млн тонн, что на 2,4 млн тонн ниже рекордно высокого уровня 2021/22 года. Этого уровня будет достаточно, чтобы покрыть 4,4 месяца предполагаемого мирового потребления, в основном из-за того, что азиатские запасы останутся на почти рекордных уровнях благодаря, в частности, ожидаемому восстановлению запасов в Индии. Перспективы переноса более пессимистичны для других регионов. Это будет особенно актуально для Латинской Америки, Карибского бассейна и Африки из-за сокращения производства в Южной Америке и Восточной Африке, а также из-за сокращения перспектив импорта для таких стран, как Гана, Эфиопия и Сенегал.

Перспективы переноса более пессимистичны для других регионов. Это будет особенно актуально для Латинской Америки, Карибского бассейна и Африки из-за сокращения производства в Южной Америке и Восточной Африке, а также из-за сокращения перспектив импорта для таких стран, как Гана, Эфиопия и Сенегал.

Прогноз на уровне 469 миллионов тонн, мировая торговля зерновыми в 2022/23 году, по прогнозам, упадет на 2,7 процента по сравнению с уровнем 2021/22 года после пересмотра в сторону понижения на 4,1 миллиона тонн в этом месяце. Этот пересмотр связан с сокращением на 6,1 млн тонн прогноза мировой торговли фуражным зерном на 2022/23 год, который в настоящее время составляет 217 млн тонн, что на 6,1% меньше, чем в 2021/22 году. Прогнозируемый меньший объем продаж кукурузы из Аргентины и Соединенных Штатов Америки, обусловленный вялыми темпами экспорта, перевесил больший, чем ожидалось, экспорт Бразилии. Наряду с сокращением закупок несколькими странами со стороны импорта, эти изменения привели к 4,9-миллион тонн в этом месяце сократился до прогноза мировой торговли кукурузой, который теперь указывает на снижение на 3,0 процента по сравнению с уровнем 2021/22 года. Низкие продажи сорго Соединенными Штатами Америки привели к пересмотру прогноза мировой торговли сорго в сторону понижения на 1 млн тонн, который теперь на 36 процентов ниже уровня 2021/22 года. Напротив, прогноз ФАО по мировой торговле пшеницей на 2022–2023 годы был повышен в этом месяце на 1,6 млн тонн, в основном из-за более сильного, чем ожидалось ранее, спроса со стороны Китая и увеличения продаж в Австралии и Казахстане, и ожидается, что он достигнет исторического максимума 199 млн тонн, что на 1,9% больше, чем в 2021/22 году. Что касается мировой торговли рисом в 2023 году (январь-декабрь), то улучшение перспектив внутренних поставок снизило прогноз ФАО по импорту Бангладеш. Однако это сокращение было перевешено улучшением перспектив импорта Индонезии в соответствии с продолжающимися усилиями страны по восстановлению государственных запасов и ослаблению инфляционного давления. В результате международная торговля рисом в 2023 году теперь прогнозируется на уровне 53,1 млн тонн, что на 0,5 млн тонн больше, чем прогнозировалось в марте, но все же на 5,2% ниже рекордного уровня 2022 года.

Низкие продажи сорго Соединенными Штатами Америки привели к пересмотру прогноза мировой торговли сорго в сторону понижения на 1 млн тонн, который теперь на 36 процентов ниже уровня 2021/22 года. Напротив, прогноз ФАО по мировой торговле пшеницей на 2022–2023 годы был повышен в этом месяце на 1,6 млн тонн, в основном из-за более сильного, чем ожидалось ранее, спроса со стороны Китая и увеличения продаж в Австралии и Казахстане, и ожидается, что он достигнет исторического максимума 199 млн тонн, что на 1,9% больше, чем в 2021/22 году. Что касается мировой торговли рисом в 2023 году (январь-декабрь), то улучшение перспектив внутренних поставок снизило прогноз ФАО по импорту Бангладеш. Однако это сокращение было перевешено улучшением перспектив импорта Индонезии в соответствии с продолжающимися усилиями страны по восстановлению государственных запасов и ослаблению инфляционного давления. В результате международная торговля рисом в 2023 году теперь прогнозируется на уровне 53,1 млн тонн, что на 0,5 млн тонн больше, чем прогнозировалось в марте, но все же на 5,2% ниже рекордного уровня 2022 года.

Перспективы урожая 2023 года

Заглядывая вперед, прогноз ФАО по мировому производству пшеницы в 2023 году был незначительно повышен по сравнению с предварительными ожиданиями в марте и теперь составляет 786 миллионов тонн, что станет вторым по величине результатом за всю историю наблюдений и всего на 1,3 процента ниже уровня 2022 года. В Европейском союзе наблюдается умеренный рост производства пшеницы в годовом исчислении благодаря расширению посевных площадей и в целом хорошим условиям в начале весны, несмотря на засуху в некоторых частях Италии, Португалии и Испании. В Российской Федерации, несмотря на то, что засушливые условия в юго-западных частях страны улучшились, ожидается, что сокращение посевов озимой пшеницы будет ограничивать производство в 2023 году. В Украине экономические последствия войны, в том числе низкие отпускные цены, отпугнули многих фермеров от посева пшеницы. В результате, в дополнение к очагам засухи на юго-востоке, в 2023 году прогнозируется урожай пшеницы значительно ниже среднего. и озимых посевов в годовом исчислении, прогнозируется, что в 2022 году объем производства превысит объем производства, сокращенный засухой. В Канаде, исходя из ожиданий увеличения посевов, производство пшеницы в 2023 году, по прогнозам, увеличится в годовом исчислении. В Азии, несмотря на мартовские волны тепла в северной Индии, урожай пшеницы в 2023 году, по прогнозам, превысит средний показатель за пять лет благодаря почти рекордным посевным площадям и благоприятной погоде до февраля. Аналогичным образом, в Пакистане преобладали в целом хорошие условия для посевов, и ожидается, что объем производства превысит средний показатель за пять лет. В странах Ближнего Востока Азии после неравномерного выпадения осадков в первые месяцы сезона обильные дожди в последние месяцы улучшили состояние посевов, в том числе в Турции и Иране (Исламская Республика), которые являются крупными производителями. В Северной Африке дефицит осадков в Алжире, Тунисе и, хотя и в меньшей степени, в Марокко приводит к тому, что ожидаемый урожай пшеницы в 2023 году ниже среднего после и без того низких показателей в 2022 году.

и озимых посевов в годовом исчислении, прогнозируется, что в 2022 году объем производства превысит объем производства, сокращенный засухой. В Канаде, исходя из ожиданий увеличения посевов, производство пшеницы в 2023 году, по прогнозам, увеличится в годовом исчислении. В Азии, несмотря на мартовские волны тепла в северной Индии, урожай пшеницы в 2023 году, по прогнозам, превысит средний показатель за пять лет благодаря почти рекордным посевным площадям и благоприятной погоде до февраля. Аналогичным образом, в Пакистане преобладали в целом хорошие условия для посевов, и ожидается, что объем производства превысит средний показатель за пять лет. В странах Ближнего Востока Азии после неравномерного выпадения осадков в первые месяцы сезона обильные дожди в последние месяцы улучшили состояние посевов, в том числе в Турции и Иране (Исламская Республика), которые являются крупными производителями. В Северной Африке дефицит осадков в Алжире, Тунисе и, хотя и в меньшей степени, в Марокко приводит к тому, что ожидаемый урожай пшеницы в 2023 году ниже среднего после и без того низких показателей в 2022 году.

К югу от экватора посев кукурузы основного сезона в Бразилии почти завершен, и посевная площадь ожидается на рекордно высоком уровне, чему способствует устойчивый экспортный спрос. Следовательно, а также благодаря благоприятным погодным условиям, производство кукурузы прогнозируется на рекордно высоком уровне в 2023 году. В Аргентине длительные засушливые условия отрицательно сказались на посевах кукурузы, подорвав перспективы производства. В Южной Африке хорошие перспективы урожайности после благоприятных погодных условий указывают на рост производства в годовом исчислении, который потенциально может достичь второго самого высокого уровня за всю историю наблюдений в 2023 году.

Загрузить полный набор данных

1/ Производственные данные относятся к календарному году первого показанного года. Производство риса выражается в перемолотых единицах.

2/ Производство плюс начальные запасы.

3/ Данные о торговле относятся к экспорту на основе маркетингового сезона июля/июня для пшеницы и кормового зерна и маркетингового сезона января/декабря для риса (показан второй год).

4/ Может не равняться разнице между поставкой и использованием из-за различий в маркетинговых годах в отдельных странах.

5/ крупными экспортерами пшеницы являются Аргентина, Австралия, Канада, ЕС, Казахстан, Российская Федерация, Украина и США; основными экспортерами фуражного зерна являются Аргентина, Австралия, Бразилия, Канада, ЕС, Российская Федерация, Украина и США; основными экспортерами риса являются Индия, Пакистан, Таиланд, США и Вьетнам. Исчезновение определяется как внутреннее использование плюс экспорт за любой данный сезон.

© ФАО, 2023

Производство продуктов питания в мире

Составление карты мирового производства продуктов питания

В мире с населением почти 8 миллиардов человек продовольственная безопасность является одной из самых серьезных проблем, с которыми мы сталкиваемся.

Примерно 700 миллионов человек ежедневно страдают от голода, не имея доступа к основным продуктам питания, таким как кукуруза, рис и пшеница. В то время как многие люди часто воспринимают наличие пищи как должное, стоит уделить время тому, чтобы определить и понять, откуда берется пища, которую мы потребляем.

На этой интерактивной карте из «Нашего мира в данных» от основных культур до экзотических фруктов показано мировое производство продуктов питания с использованием данных Продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО).

Пристальный взгляд на производство основных продуктов питания

Какие страны производят продукты, которые мы едим каждый день? Вот взгляд на ведущих производителей трех самых важных основных продуктов питания в мире.

Кукуруза (Кукуруза)

Кукуруза или кукуруза является наиболее широко выращиваемой культурой в Северной и Южной Америке, которая используется в различных отраслях промышленности. Хотя эта культура родом из Центральной Америки, ее выращивают во всех частях мира.

Хотя эта культура родом из Центральной Америки, ее выращивают во всех частях мира.

| Страна | Производство в 2019 г. (млн тонн) | % мирового производства |

|---|---|---|

| США 🇺🇸 | 347,0 | 30,2% |

| Китай 🇨🇳 | 260,8 | 22,7% |

| Бразилия 🇧🇷 | 101,1 | 8,8% |

| Аргентина 🇦🇷 | 56,9 | 4,9% |

| Украина 🇺🇦 | 35,9 | 3,1% |

США, безусловно, являются крупнейшим производителем и экспортером кукурузы, при этом большое количество кукурузы поступает из штатов Айова, Иллинойс и Небраска. Для выращивания кукурузы используется более 90 миллионов акров земли, площадь почти равна Монтане.

США также являются крупнейшим потребителем кукурузы, за ними следует Китай, второй по величине производитель и потребитель.

Пшеница

Пшеница, впервые одомашненная на Ближнем Востоке, является универсальной культурой, которая хорошо растет в умеренном климате. Пшеницу обычно перемалывают в муку, которая затем используется для приготовления хлеба, макаронных изделий, печенья и других распространенных продуктов.

Пшеницу обычно перемалывают в муку, которая затем используется для приготовления хлеба, макаронных изделий, печенья и других распространенных продуктов.

| Страна | Производство в 2019 г. (млн тонн) | % мирового производства |

|---|---|---|

| Китай 🇨🇳 | 133,6 | 17,4% |

| Индия 🇮🇳 | 103,6 | 13,5% |

| Россия 🇷🇺 | 74,5 | 9,7% |

| США 🇺🇸 | 52,3 | 6,8% |

| Франция 🇫🇷 | 40,6 | 5,3% |

В 2019 году Китай и Индия в совокупности произвели почти 31% мирового производства пшеницы, при этом Россия, США и Франция произвели меньшие, но значительные объемы урожая.

Рис

Китайские охотники-собиратели впервые стали выращивать рис 9400 лет назад на берегах реки Янцзы. В настоящее время это третья по объемам производства культура в мире и основной продукт питания для более чем 3,5 миллиардов человек, в основном в Азии.

| Страна | Производство в 2019 г. (млн тонн) | % от мирового производства |

|---|---|---|

| Китай 🇨🇳 | 209,6 | 27,7% |

| Индия 🇮🇳 | 177,7 | 23,5% |

| Индонезия 🇮🇩 | 54,6 | 7,2% |

| Бангладеш 🇧🇩 | 54,6 | 7,2% |

| Вьетнам 🇻🇳 | 43,5 | 5,8% |

Неудивительно, что страны с самым большим населением являются ведущими производителями риса. Кроме того, 9 из 10 крупнейших производителей риса находятся в Азии, что свидетельствует о том, насколько это важно для людей, живущих в регионе.

Хотя кукуруза, пшеница и рис являются важными основными продуктами питания, наш рацион формируется под влиянием различных факторов, включая географию и культуру. Исследуйте происхождение продуктов, которые вам нравятся, с помощью приведенной выше интерактивной визуализации.