Содержание

Экспорт и производство удобрений в мире: обзор рынка фосфорных, азотных и калийных подкормок

Мировое производство минеральных удобрений: крупнейшие производители, компании, экспортеры и импортеры. Глобальная структура спроса и потребления подкормок, прогнозы и ситуация на рынке в 2023

Самым удачным для производства и экспорта удобрений, безусловно, стал 2021 год. Цены на подкормки выросли на 80 % «благодаря» перебоям поставок и стихийно увеличивающемуся спросу. Этому способствовало восстановление мирового хозяйства после пандемии. Но как ситуация будет развиваться в рамках посевного сезона 2022-2023? Это сегодня выяснила редакция lindeal.com. Мы исследовали положение дел на современном глобальном рынке удобрений, выявили крупнейших производителей, экспортеров и импортеров, а также собрали мнения экспертов по текущей ситуации и прогнозы на будущее по данной отрасли.

Производство минеральных удобрений: азотные, калийные и фосфорные

При всей масштабности рынка удобрений он сконцентрирован на производстве трех основных видов подкормок (и их смесей):

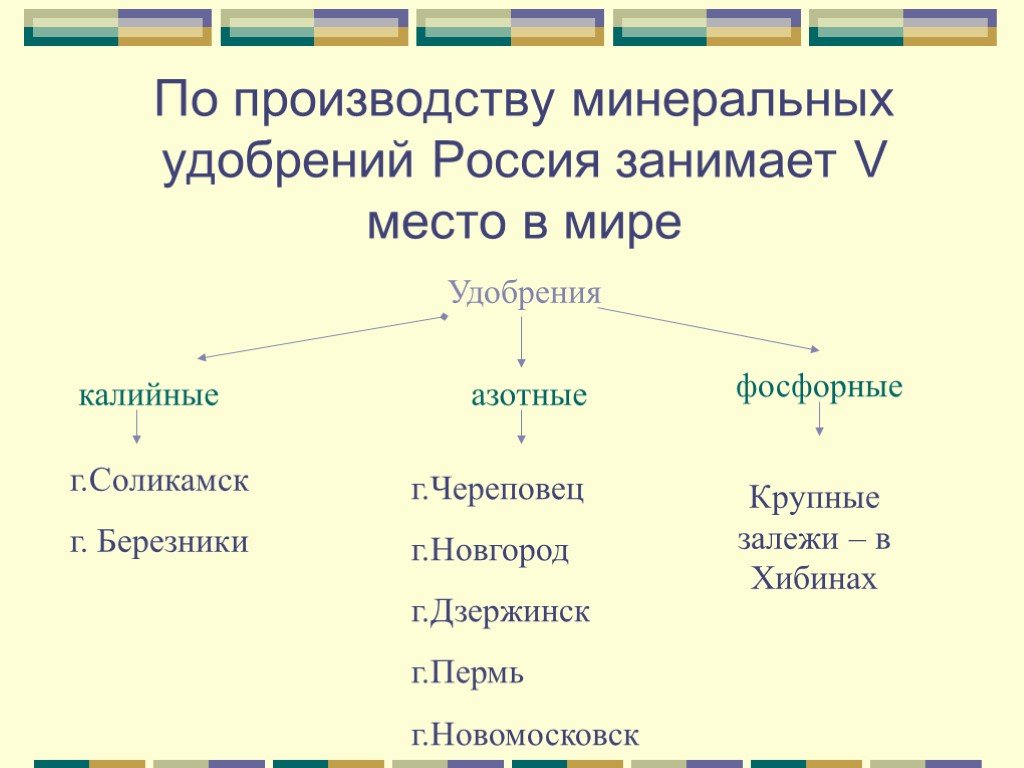

- Азотные: сульфат аммония, карбамид (мочевина), аммиачная селитра (нитрат аммония).

Способствуют усиленному наращиванию зеленой массы. Сырьем выступает аммиак, вырабатываемый в большинстве случаев из природного газа.

Способствуют усиленному наращиванию зеленой массы. Сырьем выступает аммиак, вырабатываемый в большинстве случаев из природного газа. - Фосфорные:суперфосфат, орто-фосфат, диаммоний-фосфат, моноаммоний-фосфат, динатрий-фосфат, преципитат. Ускоряют обменные процессы, приближают период плодоношения. Рекомендуются для полноценного развития корневой системы. Сырье — фосфат кальция, который добывается из фосфоритов и природных апатитов.

- Калийные: нитрат калия, сульфат калия, хлористый калий. Удобрение стабилизирует водный баланс, помогает растениям накапливать в плодах сахара. Сырьем выступают калийные соли.

Способствуют усиленному наращиванию зеленой массы. Сырьем выступает аммиак, вырабатываемый в большинстве случаев из природного газа.

Способствуют усиленному наращиванию зеленой массы. Сырьем выступает аммиак, вырабатываемый в большинстве случаев из природного газа.

Азот, фосфор и калий незаменимы — каждый жизненно необходим для роста и развития растений. Дефицит хотя бы одного из данных элементов в питании посадок ведет к слабой урожайности.

Мировая структура спроса и ценообразование на рынке удобрений

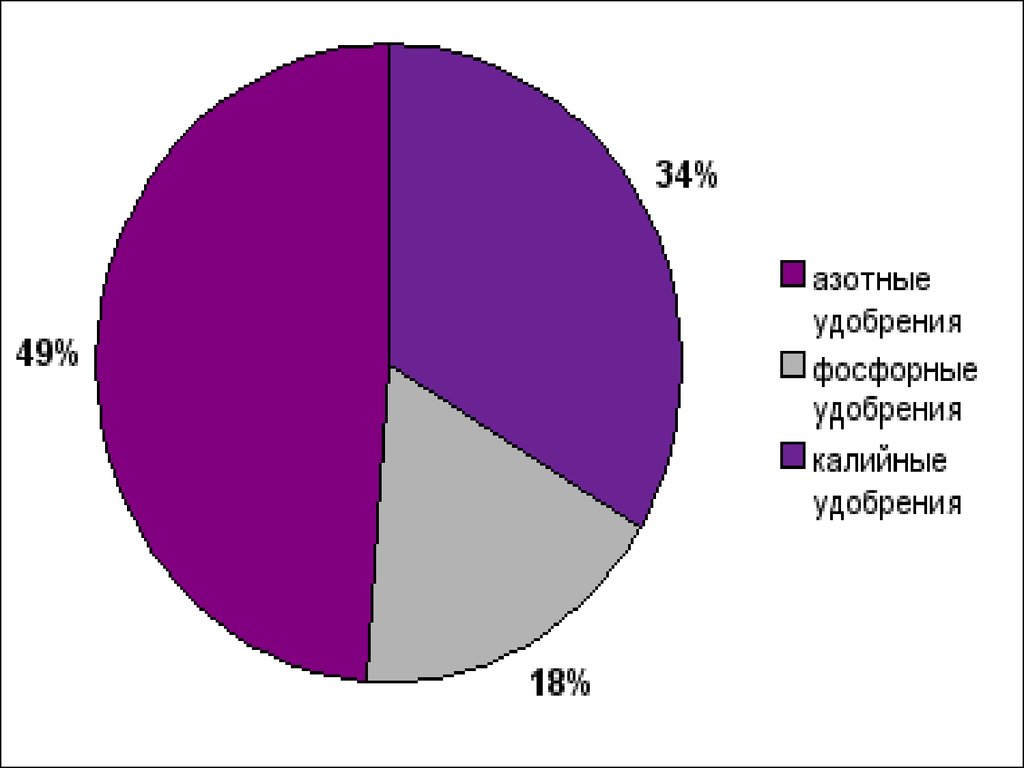

По данным «Юнисервис Капитал» и International Fertilizers Association (IFA), на 2021-2022 (в прошлом году) структура спроса на главные разновидности удобрений была следующей:

- азот — 56 %;

- фосфор — 24 %;

- калий 20 %.

Спрос на удобрения — это показатель, который зависит от двух групп факторов:

- Долгосрочные: рост населения, ВВП, посевных площадей, изменение пищевых привычек, обновление норм использования подкормок.

- Краткосрочные: глобальные экономические события, изменения погоды, доходы земледельцев, геополитический климат в странах-импортерах и экспортерах.

Рассмотрим годовые разрезы мирового спроса на удобрения (млн тонн).

|

Год:

|

Общий спрос:

|

Азотные:

|

Фосфорные:

|

Калийные:

|

|

2018-2019

|

188,2

|

105,6

|

45,5

|

37,1

|

|

2019-2020

|

191,7

|

108,2

|

46,5

|

37

|

|

2020-2021

|

203,8

|

113,7

|

49,7

|

40,4

|

|

2021-2022

|

198,2

|

111,3

|

48

|

38,9

|

Как находят эксперты IFA, высокие показатели конца посевного сезона 20/21 связаны с «высокими ценами на с/х культуры, которые образовали благоприятное соотношение с ценами на удобрения, хорошей погодой в ключевых странах-потребителях и ростом государственной поддержки сельского хозяйства».

Стоимость азотных подкормок зависима от цены природного газа. Вы увидите, что в числе лидеров по производству и экспорту продукта немало стран, богатых «голубым топливом». При этом стоимость калийных и фосфорных удобрений формируется, в главной степени, на основе объемов спроса и предложения.

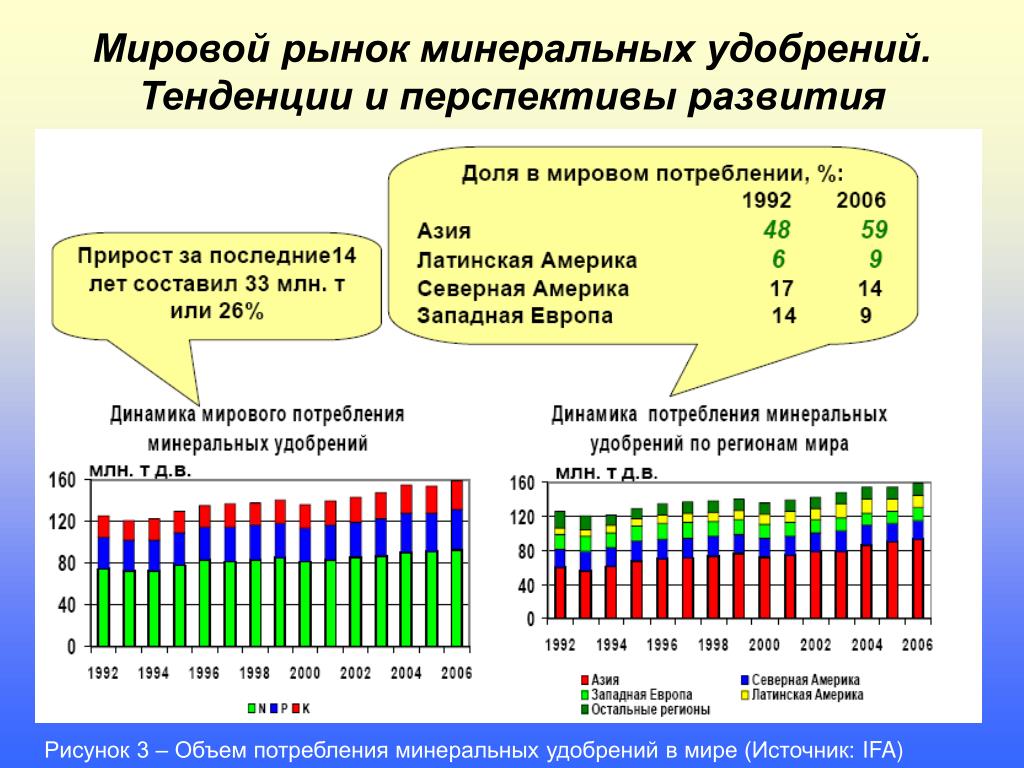

Мировое потребление минеральных удобрений: основные потребители

Международная ассоциация производителей и потребителей удобрений (IFA) сообщает, что объем мирового потребления удобрений составляет 203,8 млн тонн:

- азотные — 56 %;

- фосфорные — 24 %;

- калийные — 20 %.

Такое неравномерное потребление связано с тем, что азот быстро уходит из почвогрунта — для хорошего урожая подкормку нужно вносить ежегодно. В то же время удобрять почву калием и фосфором рекомендовано раз в три года.

Топ главных «потребителей» удобрений возглавляют следующие сельскохозяйственные культуры:

- Пшеница.

- Кукуруза.

- Рис.

- Соя.

- Масличные.

- Волокнистые.

- Сахароносные.

- Корнеплоды.

- Фрукты.

- Овощи.

«Тинькофф» уточняет, что больше всего удобрений фермеры закупают для выращивания кукурузы, пшеницы и риса. Приобретение подкормок для данных культур может составлять до 35 % расходов земледельцев, в то время как для остальных с/х растений — в пределах 15 %.

Крупнейшие производители удобрений в мире: топ-5 стран

«Юнисервис Капитал» называет пятерку крупнейших производителей удобрений (в процентных долях мирового рынка):

- Китай (30 %).

- США (13 %).

- Россия (12 %).

- Индия (10 %).

- Канада (5 %).

- Прочие (26 %).

Добавим, что названные крупнейшие производители (за исключением РФ) ориентированы на собственные внутренние рынки. Поэтому крупнейшим экспортером в мире будет Россия, российские производители.

Опираясь на данные «Тинькофф», Mineral Commodity Summary и J.P.Morgan Research, назовем крупнейших стран производителей по основным группам подкормок.

Азотные удобрения:

- Китай.

- Восточная Европа,

- Юго-Западная Азия.

- Ближний Восток.

- США.

- Африка.

- Юго-Восточная Азия.

- Западная Европа.

Калийные удобрения:

- Канада.

- Россия.

- Беларусь.

- Китай.

- Германия.

- Израиль.

- Иордания.

- Чили.

- США.

- Испания.

Ключевые игроки на глобальном рынке удобрений: топ компаний

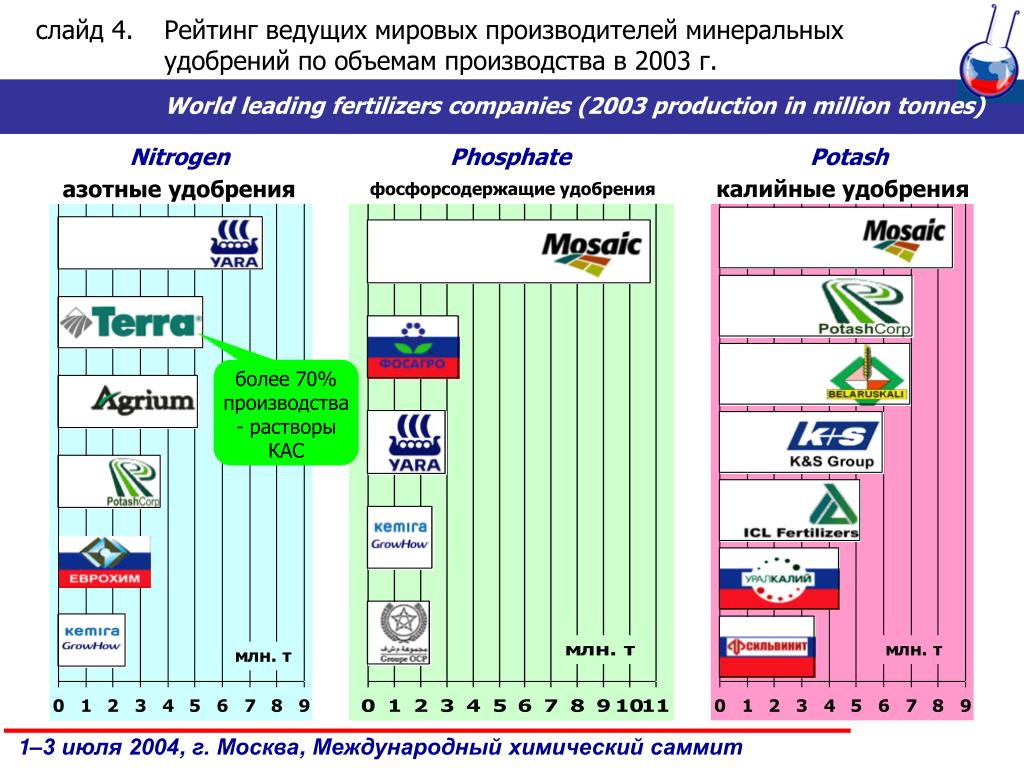

Крупнейшими производителями удобрений на 2022-2023 по данным «Тинькофф» выступают сразу несколько предприятий. Рейтинг составлялся по объемам годового производства.

Азотные удобрения:

- Yara International, Норвегия (28 млн тонн).

- CF Industries, США (19 млн тонн).

- Nutrien, Канада (10,7-12 млн тонн).

- ЕвроХим, Россия (9,3 млн тонн).

- Акрон, Россия (7,7 млн тонн).

Фосфорные удобрения:

- ОСР, Марокко (11 млн тонн).

- Mosaic, США (7,3-9,9 млн тонн).

- ФосАгро, Россия (7,9 млн тонн).

- Еврохим, Россия (3,1-3,7 млн тонн).

- Nutrien, Канада (2,6 млн тонн).

Калийные удобрения:

- Nutrien, Канада (13,6-16 млн тонн).

- Беларуськалий, Беларусь (12,5-16 млн тонн).

- Mosaic, США (8,2-13,7 млн тонн).

- Уралкалий, Россия (12 млн тонн).

- ЕвроХим, Россия (2,5 млн тонн).

Что касается общих рейтингов по мировому производству удобрений, в них лидируют такие игроки, как CF Industries, Mosaic, Nutrien, ФосАгро и Акрон.

Крупнейшие страны-экспортеры минеральных удобрений

Источник «Юнисервис Капитал» выделяет стран-лидеров в данном ключе по доле (в процентах и миллиардах долларов) в глобальном экспорте:

- Россия (14,6 % — $12,5 млрд).

- Китай (12,7 % — $10,9 млрд).

- Канада (7,7 % — $6,6 млрд).

- Марокко (6,7 % — $5,7 млрд).

- США (4,8 % — $4,1 млрд).

- Прочие (53,5 % — $45,7 млрд).

Уточним, что общемировой объем экспорта подкормок для растений оценивается в 85,5 млрд долларов. J.P.Morgan Research отдельно публикует рейтинги мировых экспортеров по каждой группе удобрений.

Азотные:

- Россия.

- Китай.

- ЕС.

- Катар.

- Оман.

- Саудовская Аравия.

- Марокко.

- Египет.

- Иран.

- США.

Фосфорные:

- Китай.

- Марокко.

- Россия.

- Саудовская Аравия.

- США.

- ЕС.

- Австралия.

- Иордания.

- Норвегия.

Калийные:

- Канада.

- Россия.

- Беларусь.

- ЕС.

- США.

- Израиль.

- Иордания.

- Китай.

- Чили.

- Норвегия.

Ситуация с экспортом калийных подкормок коренным образом изменилась в 2021, когда США и ЕС ввели Санкции против Беларуськалия.

Крупнейшие страны-импортеры минеральных удобрений

«Юнисервис Капитал» предоставляет также статистику по главным государствам-импортерам подкормок для растений (в процентных долях мирового рынка):

- Бразилия (12,5 %).

- Индия (10,4 %).

- США (8,5 %).

- Китай (4,2 %).

- Франция (2,9 %).

- Прочие (61,5 %).

Источник The Observatory of Economic Complexity уточняет данные по мировому импорту — выделяет стран-лидеров по каждой из групп удобрений.

Азотные подкормки:

- Индия.

- Бразилия.

- США.

- Франция.

- Мексика.

- Германия.

- Великобритания.

- Канада.

- Аргентина.

- Испания.

Фосфорные подкормки:

- Бразилия.

- Индонезия.

- Индия.

Калийные подкормки:

- США.

- Бразилия.

- Китай.

- Индия.

- Индонезия.

- Бельгия.

- Малайзия.

- Южная Корея.

- Польша.

- Вьетнам.

Ситуация на мировом рынке удобрений в 2022-2023

Как мы уже сообщали выше, цены на экспортные азотные подкормки продолжают быть зависимыми от стоимости природного газа. В 2022 году цены на Газ в Европе из-за конфликта между Россией и Украиной увеличились сперва на 200 %, а затем сократились на 60 %. При этом индекс Henry Hub демонстрирует, что цены на газ в США стабильно растут с начала 2022 года и на сегодняшний день увеличились почти вдвое.

По расчетам ведущего ценового агентства Argus, «себестоимость аммиака приближается к 800 долларам за тонну, если цены на газ выше $ 20 за 1 MMBtu, или более $ 700 за 1 000 кубометров. В таком случае производство азотных удобрений становится нерентабельным».

Все ведет к тому, что из-за высоких цен на газ в Европе местные поставщики азотных удобрений сокращают производство и работают на уровне 40-50 % от возможной мощности. Американские производители, напротив, не наблюдают проблем в бизнесе и планируют даже наращивать поставки товаров на фоне ухода с рынка российских конкурентов.

Что до рынка фосфорных удобрений, есть основания полагать, что первенство в экспорте в ближайшее время перейдет от Китая к Марокко, где сосредоточено около 70 % всемирных запасов фосфоритных руд. Не нужно упускать из виду ослабление позиций удобрений из России на фоне санкционных ограничений и логистических сбоев.

В отрасли фосфорных подкормок тон задает Индия, на которую приходится 30 % мирового импорта. Фактически цена на фосфорные удобрения зависит от динамики спроса в данной стране. Сегодня со стороны Индии наблюдается высокий спрос на фоне сложных ограничений экспорта из РФ и КНР. Это держит рынок в напряжении, а цены — высокими.

Фактически цена на фосфорные удобрения зависит от динамики спроса в данной стране. Сегодня со стороны Индии наблюдается высокий спрос на фоне сложных ограничений экспорта из РФ и КНР. Это держит рынок в напряжении, а цены — высокими.

На калийном рынке цены растут с 2021 года, когда под американские санкции попал один из крупнейших экспортеров — Беларусь. В 2022 году ситуация повторилась с другим крупным игроком — Россией. Крупнейшие импортеры стараются сегодня качественно заменить ушедших с рынка партнеров. Так, Индия наращивает поставки из Канады, Иордании и Израиля. Китай, в основном, сотрудничает с Канадой, однако не исключает возобновление торговых отношений с Беларусью.

Прогнозы по развитию рынка удобрений: мнение экспертов

Опираясь на мнения экспертов The World Bank, CF, Fitch Ratings, можно сделать следующие прогнозы по производству, экспорту и импорту удобрений в мире.

Азотные:

- В 2022-2024 стоимость аммиака продолжит существенно увеличиваться на фоне роста цен на природный газ.

- Цены на карбамид тоже будут стремиться вверх из-за подорожания энергетического угля.

- Мировой спрос на химические азотные удобрения продолжит оставаться высоким на фоне глобального дефицита зерна.

- Мировые запасы азотных подкормок ограничены, отчего спрос на продукцию будет значительно опережать предложение.

- Крупнейшим действующим импортером карбамида в сфере промышленности в ближайшие годы будет оставаться Индия.

Фосфорные:

- Из-за высокого спроса со стороны главного импортера, правительства Индии, цены на фосфориты продолжат расти. Свою роль играет практически полная остановка российского экспорта и ограничение поставок из Китая.

- На место крупных федеральных игроков РФ и КНР могут прийти новые молодые производственные компании, заводы из Ближнего Востока и Африки.

Команда lindeal.com получила информацию от Всемирного банка, что в 2022-2023 году стоимость удобрений может вырасти еще на 70 %. Однако повышение цен может повести за собой снижение объемов урожая: фермеры сокращают закупки подкормок — растения без усиленного питания слабее развиваются и плодоносят. Среди самых негативных сценариев не исключается глобальный рост цен на продовольствие. Свою лепту вносит и неопределенная ситуация с Россией — крупнейшим экспортером удобрений. Санкционные, логистические ограничения, заморозка цен на подкормки внутри страны не играют в пользу развития отрасли. Эксперты ожидают, что в 2023 году продолжится перераспределение продаж российских удобрений из Европы и США в государства Азии и Латинской Америки.

Однако повышение цен может повести за собой снижение объемов урожая: фермеры сокращают закупки подкормок — растения без усиленного питания слабее развиваются и плодоносят. Среди самых негативных сценариев не исключается глобальный рост цен на продовольствие. Свою лепту вносит и неопределенная ситуация с Россией — крупнейшим экспортером удобрений. Санкционные, логистические ограничения, заморозка цен на подкормки внутри страны не играют в пользу развития отрасли. Эксперты ожидают, что в 2023 году продолжится перераспределение продаж российских удобрений из Европы и США в государства Азии и Латинской Америки.

Понравилась статья? Поделитесь ссылкой в социальных сетях — возможно, материал «Экспорт и производство удобрений в мире: обзор рынка фосфорных, азотных и калийных подкормок» окажется полезным для ваших друзей и коллег. Если вы нашли ошибку в тексте или хотите, чтобы мы подробно раскрыли какой–то конкретный вопрос по теме «Экспорт», если у вас есть интересные предложения для нашей редакции, вы всегда можете с нами связаться через страницу «Контакты» любым удобным вам способом.

цены остаются высокими — Latifundist.com

9 серпня 2021, 13:00

Мировые цены на минеральные удобрения остаются на рекордно высоком уровне даже в обычно спокойный летний период. Предложение большинства видов удобрений ограничено — и производители занимают выжидательную позицию в августе, рассчитывая на традиционный рост спроса в сентябре.

После рекордного роста цен не исключена нисходящая коррекция. Но любое снижение, скорее всего, будет кратковременным, так как покупатели начнут активно делать закупки, а трейдеры могут воспользоваться возможностью для наращивания длинных позиций. Высокие цены на сырье и газ приведут к росту себестоимости производства, что, конечно же, не может не отразиться на цене готового продукта.

Запуск новых заводов по производству азотных удобрений в Нигерии общей мощностью более 4 млн т карбамида в год вряд ли окажет мгновенное влияние на рынок. Реальное влияние ожидается в 2022 году, когда будут решены вопросы логистики компании Dangote, одной из крупнейших компаний на Африканском континенте, и введена в эксплуатацию вторая линия мощностью 1,27 млн т в год.

Вторая линия компании Indorama в Нигерии мощностью 1,6 млн т карбамида находится на стадии ввода в эксплуатацию. Экспортные поставки этим предприятием, вероятно, станут значительными только к 2022 году, когда производство стабилизируется. Судьба других новых заводов по производству карбамида в Индии и Брунее пока неизвестна: ожидается, что новые мощности будут введены в 2022 году.

Запланированное наращивание производства аммиака и фосфатов в Саудовской Аравии также ожидается только в 2022 году.

Без азота никуда

Цены на карбамид начинают снижаться впервые с мая на фоне роста китайского экспорта. Любая коррекция будет недолгой, поскольку Индия и Бразилия возвращаются на рынок с сентябрьскими поставками. «Я бы не сказал, что рынок затихает, но, похоже, рынок переводит дух»,— прокомментировал один из производителей.

Управління азотом — фундамент ефективного живлення рослин

читать по теме

Единственным активным рынком является Индия, а все остальные центры импорта карбамида не проявляют активности, поскольку цены достигли рекордно высоких уровней, которые покупатели не готовы платить. В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

Источник азота: рынок безводного аммиака в Украине

Читать по теме

Предложение китайских удобрений удивило рынок и вызвало вопросы о том, будет ли экспорт в сентябре выше к предстоящему индийскому тендеру. Частные поставщики в Китае отгружают 13-14 судов для RCF (Rashtriya Chemicals and Fertilizers Limited (RCFL) — одна из крупнейших компаний по производству удобрений и химикатов в Индии, 75% долей в которой владеет правительство страны), по сравнению с тремя-четырьмя поставками в рамках предыдущего тендера. Внутренние цены отстают от экспортных на $20-30 за тонну. Частные китайские производители могут свободно экспортировать, в то время как государственные компании по-прежнему сосредоточены на обеспечении внутреннего рынка после состоявшейся 22 июля встречи с правительством. «Сейчас все зависит от Китая. На рынке будет некоторое замедление перед следующим индийским тендером»,— отмечает один из трейдеров.

«Сейчас все зависит от Китая. На рынке будет некоторое замедление перед следующим индийским тендером»,— отмечает один из трейдеров.

Европа, Турция и Юго-Восточная Азия ушли на летние каникулы, в то время как закупки в Бразилии, очевидно, возобновятся в сентябре. Предложения в Бразилии находятся на уровне $490 за тонну на условиях CFR, снижаясь вторую неделю подряд, поскольку запасы находятся на высоком уровне.

В США наблюдается слабый спрос, трейдеры ждут закупок и просчитывают будущее наличие китайской продукции в контексте индийского тендера. «Это пауза после долгого времени роста цен, а также из-за периода межсезонья на Западе»,— объясняет представитель компании-производителя минеральных удобрений.

Производители во всем мире настроены позитивно, несмотря на то, что на некоторых рынках наметился спад активности. В Персидском заливе один из поставщиков не принял судно на несколько дней раньше, объяснив это недостаточным количеством готовой продукции для погрузки. Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

Насколько в действительности гуматы увеличивают прибыль?

Читать по теме

На рынке аммиака сложилась аналогичная ситуация. Торговая активность остается ограниченной из-за сочетания спотового дефицита и сезонных факторов. Цены продолжают укрепляться, августовские контракты на аммиак в Тампе (штат Флорида, США) по сравнению с июлем выросли на $40 за тонну.

Нитраты продолжают следовать за тенденцией роста цен на азот, и во многих случаях агропроизводители отказываются от использования карбамида.

Фосфор и калий (P&K)

Рынок фосфатов сбавляет обороты, поскольку в большинстве регионов, опять таки, сезонное затишье. Даже в Индии, где существует потребность в диаммонийфосфате (DAP), покупательский спрос остается невысоким из-за ограниченного предложения и высоких мировых цен. Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

Крупнейшие производители минеральных удобрений в Украине

Читать по теме

В Китае производители минудобрений сосредоточены на внутреннем рынке. Некоторые производители приостановили экспорт, и сейчас неясно, когда он возобновится. В Пакистане наблюдается рост спроса, но покупателям придется подождать, пока продукция будет доступна на рынке. В Бразилии на рынке моноаммонийфосфата (MAP) не хватает спроса, поскольку сезон производства сои завершен. Предполагается, что импортные поставки активизируются в конце года на следующий сезон.

Сезонные факторы ограничивают активность в Северной и Латинской Америке.

Цены на калийные удобрения остаются неизменными, а производители сохраняют тенденцию к увеличению предложений в условиях ограниченных поставок. Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Дипика Таплиял, старший редактор, ICIS

Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

Возможные сбои в торговле азотными удобрениями

скачать PDF

Еженедельник экономики фермы

- Гэри Шнитки, Криста Суонсон, Ник Полсон и Джим Бальц

- Кафедра экономики сельского хозяйства и потребления

- Университет Иллинойса

- Карл Зулауф

- Департамент экономики сельского хозяйства, окружающей среды и развития

- Университет штата Огайо

26 апреля 2022 г.

фармдок ежедневно (12):57

Рекомендуемый формат цитирования:

Шнитки Г. , К. Зулауф, К. Суонсон, Н. Полсон и Дж. Бальц. «Возможные сбои в торговле азотными удобрениями». farmdoc daily (12):57, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса, ул.

, К. Зулауф, К. Суонсон, Н. Полсон и Дж. Бальц. «Возможные сбои в торговле азотными удобрениями». farmdoc daily (12):57, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса, ул.

Урбана-Шампейн, 26 апреля 2022 г. Постоянная ссылка

Большая часть азотных удобрений, вероятно, имеется для выращивания яровых культур в Северной Америке в 2022 году, хотя и по гораздо более высоким ценам, чем в 2021 году. Однако продолжающаяся украинско-российская война может ограничить поставки удобрений для урожая, который будет высажен в Южной Америке позже в 2022 году, что приведет к дальнейшему повышению цен на удобрения, используемые в Северной Америке в 2023 году производства. Здесь мы подробно описываем международную торговлю азотными удобрениями до начала военных действий между Украиной и Россией. Затем мы оцениваем возможные изменения в поставках в результате украинско-российской войны.

Данные о международной торговле азотом

Продовольственная и сельскохозяйственная организация (ФАО) ООН ведет базу данных об использовании, производстве и торговле тремя основными питательными веществами для удобрений: азотом, фосфатом и калием. В таблице 1 представлены данные по азоту за 2019 год, последний год, за который имеются данные. Статистические данные по азоту приведены для 20 стран с наибольшим потреблением азота, а также общие данные по всем странам Европейского Союза (ЕС). Значения в таблице указаны в миллионах метрических тонн фактического азота и включают:

В таблице 1 представлены данные по азоту за 2019 год, последний год, за который имеются данные. Статистические данные по азоту приведены для 20 стран с наибольшим потреблением азота, а также общие данные по всем странам Европейского Союза (ЕС). Значения в таблице указаны в миллионах метрических тонн фактического азота и включают:

- Сельскохозяйственное использование — оценка использования азотных удобрений,

- Производство — производство азотных удобрений в стране,

- Производство в процентах от использования – низкие значения указывают на то, что страна сильно зависит от импорта,

- Экспорт — количество азота, вывезенного из страны,

- Импорт — количество ввозимого в страну азота, а

- Чистый экспорт — равен экспорту минус импорт. Положительные значения указывают на то, что страна экспортирует больше, чем импортирует. Как правило, страны с самыми высокими значениями являются крупнейшим источником азота для других стран. Отрицательные значения означают, что страна импортирует больше, чем экспортирует. Как правило, страны с самыми большими отрицательными значениями в большей степени зависят от производства азота в других странах.

Как правило, страны с самыми большими отрицательными значениями в большей степени зависят от производства азота в других странах.

Как правило, страны с самыми большими отрицательными значениями в большей степени зависят от производства азота в других странах.Данные собираются с помощью вопросников, которые администрирует ФАО. Это оценки использования, производства и торговли удобрениями. Таким образом, они будут отличаться от фактических значений и других источников. В то время как оценки, значения ФАО обеспечивают ценный показатель относительного размера импортеров и экспортеров. Данные, представленные в таблице 1, относятся к 2019 году. Анализ предыдущих лет показывает, что одни и те же страны остаются крупными импортерами или экспортерами.

Страны расположены в порядке убывания сельскохозяйственного использования. Основные четыре страны:

- Китай в 2019 году использовал 26,74 млн тонн азота, а произвел 32,40 млн тонн. Производство Китая составляло 121% от использования, а это означает, что Китай произвел больше азота, чем использовал. Экспорт из Китая оценивается в 5,98 млн тонн, импорт — в 0,32 млн тонн, что дает чистый экспорт в 5,66 млн тонн. Китай является крупнейшим потребителем и производителем азота с большими маржами. Китай является вторым по величине нетто-экспортером азота.

- Индия использовала 18,86 млн тонн и произвела 13,72 млн тонн азота. Чистый экспорт равен -6,45 млн тонн, что делает Индию крупнейшим импортером азотных удобрений.

- Соединенные Штаты использовали 11,67 млн тонн азотных удобрений и произвели 13,26 млн тонн. Чистый экспорт составил -2,46 млн тонн, что указывает на то, что США были импортером азота. Обратите внимание, что ФАО сообщает о более низком значении использования для сельскохозяйственного использования, чем указанное в публикации Mineral Commodity Summary 2021 , опубликованной Географической службой США (USGS), еще одним источником статистики азота для Соединенных Штатов. И Геологическая служба США, и ФАО имеют США, импортирующие азот. Разница между двумя источниками, вероятно, связана с определениями и тем фактом, что Геологическая служба США исчисляет использование в сельском хозяйстве.

- Бразилия использовала 4,91 миллиона тонн и произвела 0,36 миллиона тонн. Чистый экспорт Бразилии составляет -4,84 млн тонн. Бразилия производит только 7% своих азотных удобрений.

Китай является крупнейшим потребителем и производителем азота с большими маржами. Китай является вторым по величине нетто-экспортером азота.

Китай является крупнейшим потребителем и производителем азота с большими маржами. Китай является вторым по величине нетто-экспортером азота.

На Рисунке 1 показан чистый экспорт азота за 2019 год. Страны, отмеченные синим цветом, являются чистыми экспортерами, что означает, что азот перемещается из этой страны в другие страны. Девять стран с чистым экспортом более 1,0 млн тонн:

- Россия с 7,12 млн тонн. Доля России в экспорте по странам составляет 21%.

- Китай с 5,66 млн тонн и долей экспорта 17%,

- Катар с 2,26 млн тонн и долей экспорта 7%,

- Саудовская Аравия с 2,12 млн тонн и долей экспорта 6%,

- Египет с 2,10 млн тонн и долей экспорта 6%,

- Нидерланды с 1,68 млн тонн и 5% долей экспорта,

- Иран с 1,62 млн тонн и долей экспорта 5%,

- Оман с 1,59 млн тонн и долей экспорта 5%,

- Алжир с 1,21 млн тонн и долей экспорта 4%.

Округа, выделенные оранжевым цветом на рисунке 1, являются импортерами. В 2019 году странами, которые были крупнейшими импортерами, были:

В 2019 году странами, которые были крупнейшими импортерами, были:

- Индия с 6,45 млн тонн, что составляет 19% доли импорта,

- Бразилия с 4,84 млн тонн, что составляет 14% доли импорта,

- Соединенные Штаты с 2,46 млн тонн, что составляет 7% доли импорта,

- Франция с 1,62 млн тонн перепечатки 5% доли импорта,

- Турция с 1,34 млн тонн, что составляет 4% доли импорта,

- Таиланд с 1,12 млн тонн, что составляет 3% доли импорта, и

- Австралия с 1,22 млн тонн, что составляет 3% доли импорта.

Влияние войны между Украиной и Россией на торговлю азотом

Война между Украиной и Россией может оказать существенное влияние на мировую торговлю азотными удобрениями. Экспорт удобрений из России, ведущего мирового экспортера азотных удобрений, может сократиться из-за войны. Это может произойти из-за прямых перебоев в физическом потоке товаров из-за войны, а также из-за санкций торговых партнеров в отношении российского экспорта. Насколько это приведет к сокращению, пока неизвестно. Однако, учитывая долю России в экспорте, составляющую 21%, другим крупным экспортерам будет сложно полностью компенсировать значительные сокращения. В качестве альтернативы, некоторые страны могут запретить импорт российских удобрений, а другие нет, что приведет к существенным изменениям в потоках азота во всем мире. В любом случае цены на азотные удобрения вырастут, причем взрывной рост более вероятен по мере увеличения степени, в которой потоки российского экспорта ограничены.

Насколько это приведет к сокращению, пока неизвестно. Однако, учитывая долю России в экспорте, составляющую 21%, другим крупным экспортерам будет сложно полностью компенсировать значительные сокращения. В качестве альтернативы, некоторые страны могут запретить импорт российских удобрений, а другие нет, что приведет к существенным изменениям в потоках азота во всем мире. В любом случае цены на азотные удобрения вырастут, причем взрывной рост более вероятен по мере увеличения степени, в которой потоки российского экспорта ограничены.

Во-вторых, производство азотных удобрений в Европейском Союзе, скорее всего, сократится. В настоящее время ЕС поставил перед собой заявленную цель отказаться от импорта природного газа из России, при этом Россия обеспечивает 40% потребностей Западной Европы в природном газе. Природный газ является основным сырьем для производства азотных удобрений. Если цель будет поддержана, сокращение доступного природного газа, вероятно, переключит использование природного газа с производства азотных удобрений на отопление домов. Цены на природный газ вырастут, что сделает производство азота в Европе дорогостоящим по сравнению с другими местами в мире. В 2019 году, ЕС произведено 8,57 млн тонн азотных удобрений. Сокращения могут привести к необходимости импорта азота из-за пределов ЕС с ограниченной привлекательностью получения удобрений из России.

Цены на природный газ вырастут, что сделает производство азота в Европе дорогостоящим по сравнению с другими местами в мире. В 2019 году, ЕС произведено 8,57 млн тонн азотных удобрений. Сокращения могут привести к необходимости импорта азота из-за пределов ЕС с ограниченной привлекательностью получения удобрений из России.

В-третьих, производство азотных удобрений в других странах может сократиться, поскольку природный газ, который в настоящее время используется для производства удобрений в этих странах, вместо этого используется для обеспечения потребностей Западной Европы в природном газе. Возьмем в качестве примера Норвегию. Норвегия не является частью Европейского Союза и имеет относительно большие запасы природного газа, который использовался в производстве азотных удобрений (51 млн тонн экспорта в 2019 году).). Таким образом, природный газ из Норвегии может быть перенаправлен с производства удобрений и направлен в Западную Европу.

Скорее всего, украинско-российская война окажет большее и более сложное воздействие на производство азотных удобрений, чем те, что описаны выше. Достаточно сказать:

Достаточно сказать:

- Экспорт азота из России может сократиться.

- В Западной Европе может произойти резкое сокращение производства азотных удобрений.

- Страны, не входящие в Евросоюз, могут сократить производство азотных удобрений, чтобы обеспечить Западную Европу природным газом.

Производители азота за пределами указанных выше стран, лишенных поставок, скорее всего, расширят производство, частично компенсируя потери производства. Тем не менее, существуют производственные ограничения, поскольку имеется ограниченное количество объектов по производству азота, все из которых имеют ограничения по производительности. В результате, большие сокращения, вероятно, не могут быть компенсированы, что приведет к повышению цен, чтобы стимулировать нормирование.

Воздействие на Северную и Южную Америку

Бразилия импортирует почти все свои азотные удобрения, причем 21% этого импорта приходится на Россию ( farmdoc daily , 17 марта 2022 г. ). Сокращение российского импорта заставит Бразилию искать азотные удобрения. Бразилия может добавить поставки от других крупных поставщиков удобрений: Китая, Катара, Алжира и Ирана ( farmdoc daily , 17 марта 2022 г.). Бразилия также может найти дополнительные источники в странах Западного полушария, включая Тринидад и Тобаго и Канаду, которые снабжают Соединенные Штаты азотными удобрениями. Потенциально Бразилия могла бы импортировать азотные удобрения из США.

). Сокращение российского импорта заставит Бразилию искать азотные удобрения. Бразилия может добавить поставки от других крупных поставщиков удобрений: Китая, Катара, Алжира и Ирана ( farmdoc daily , 17 марта 2022 г.). Бразилия также может найти дополнительные источники в странах Западного полушария, включая Тринидад и Тобаго и Канаду, которые снабжают Соединенные Штаты азотными удобрениями. Потенциально Бразилия могла бы импортировать азотные удобрения из США.

Соединенные Штаты могут производить большую часть необходимого азота внутри страны. Тем не менее Соединенным Штатам требуется импорт, причем основными странами происхождения являются Тринидад и Тобаго, Канада и Венесуэла (см. farmdoc daily , 17 марта 2022 г.). У этих стран есть потенциал для снабжения Бразилии. Кроме того, американские производители удобрений получат возможность обеспечивать Бразилию азотом. Чтобы азотные удобрения оставались в США, цены на удобрения в США должны подняться до уровня, при котором остающиеся в США удобрения будут соответствовать возможностям их продажи в Бразилию.

В других странах Западного полушария тоже есть такие же проблемы, как в Бразилии. Аргентина, например, импортирует большую часть своих азотных удобрений, что, вероятно, увеличивает потребность в удобрениях.

Вышеупомянутое обсуждение было сосредоточено на Западном полушарии. Страны Восточного полушария также могут искать дополнительные источники удобрений. Опять же, сокращение экспортных потоков из России в сочетании с сокращением поставок из Западной Европы может заставить некоторые страны Восточного полушария искать источники в Западном полушарии.

Резюме

Сокращение поставок азотных удобрений из России, ЕС и другие страны будут иметь волнообразный эффект во всем мире. Хотя сомнительно, что санкции прервут большую часть экспорта азота, некоторое сокращение представляется вероятным. Насколько велика реакция цены, зависит от скидок из России и Западной Европы. Значительное сокращение поставок из России и Западной Европы приведет к цепной реакции, которая, вероятно, повысит мировые цены. Фермерам в Соединенных Штатах следует ожидать роста цен на азотные удобрения.

Фермерам в Соединенных Штатах следует ожидать роста цен на азотные удобрения.

/**

* заголовок здесь

*/

?>

Ссылки

Colussi, J., G. Schnitkey and C. Zulauf. «Война в Украине и ее влияние на экспорт удобрений в Бразилию и США». farmdoc daily (12):34, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса в Урбана-Шампейн, 17 марта 2022 г.

США Геологическая служба. Сводные данные о сырьевых товарах за 2022 год. https://doi.org/10.3133/mcs2022

/**

* заголовок здесь

*/

?>

/**

* заголовок здесь

*/

?>

Отказ от ответственности: мы просим всех читателей, электронные СМИ и других лиц следовать нашим правилам цитирования при повторном размещении статей из farmdoc daily . Инструкции доступны здесь. Веб-сайт farmdoc daily подпадает под действие авторских прав и прав интеллектуальной собственности Университета Иллинойса. Подробное заявление см. в информации об авторских правах и политике Университета Иллинойса здесь.

7 Крупнейшие производители азотных удобрений в Америке

7 крупнейших производителей азотных удобрений в Америке входят в число примерно 30 компаний, имеющих производственные мощности в Соединенных Штатах. Несмотря на то, что существует так много компаний, и одни только крупнейшие производители азотных удобрений производят миллионы тонн удобрений, США по-прежнему являются нетто-импортером, поскольку ежегодно импортируют от 2 до 3 миллионов тонн аммиака.

Есть две основные причины, объясняющие, почему США вынуждены импортировать азотные удобрения. Во-первых, это высокий спрос, так как азотные удобрения требуются в больших количествах, чем удобрения, изготовленные из двух других основных питательных веществ, а во-вторых, высокая стоимость производства. Однако, поскольку цены на природный газ в США в последние пару лет были низкими, по всей стране было построено больше производственных мощностей, что позволило крупнейшим производителям азотных удобрений в Америке, таким как CF Industries Holdings, Inc. (NYSE:CF), Potash Corporation of Saskatchewan (США) (NYSE:POT), и Terra Nitrogen Company, L.P. (NYSE:TNH) для обеспечения наибольшей доли рынка удобрений в страна.

(NYSE:CF), Potash Corporation of Saskatchewan (США) (NYSE:POT), и Terra Nitrogen Company, L.P. (NYSE:TNH) для обеспечения наибольшей доли рынка удобрений в страна.

Азотное удобрение представляет собой тип минерального удобрения, изготовленного из аммиака, который сам по себе может использоваться в качестве удобрения, но часто используется для производства других видов азотных удобрений. Аммиак производится с помощью процесса Габера-Боша, в котором используется природный газ (химическая формула CH 4 ), который обеспечивает водород, а азот получают из воздуха. В ходе этого процесса создается аммиак (NH 3 ), который используется для производства мочевины и других удобрений. Поэтому, поскольку для производства азотных удобрений требуется большое количество природного газа, это является одним из основных факторов, влияющих на стоимость удобрений, и именно поэтому многие компании, в том числе крупнейшие производители азотных удобрений в Америке, предпочитают строить производственные мощности в странах с исторически низкими ценами на природный газ.

Как было сказано ранее, азот требуется в больших количествах, чем два других основных питательных вещества. Это связано с тем, что азот является наиболее важным из трех так называемых «макропитательных веществ», а два других — фосфор и калий. Азот непосредственно отвечает за размер урожая, по сравнению с двумя другими, которые влияют на качество урожая. По данным Международной ассоциации производителей удобрений, в 2015/2016 году было потреблено около 181 млн тонн удобрений, 60% из которых — азотные. Кроме того, азотные удобрения необходимо вносить каждый год, в отличие от фосфорных и калийных. Эти факторы приносят большую пользу крупнейшим производителям азотных удобрений в Америке.

igorstevanovic/Shutterstock.com

Крупнейшие производители азотных удобрений в Америке, вероятно, выиграют от повышения спроса, поскольку мир борется с глобальным потеплением и выбросами парниковых газов. Производство аммиака является энергоемким процессом и имеет большой углеродный след. Китай, который использует аммиак на основе угля, имеет один из самых высоких показателей воздействия. В то же время Китай является одним из лидеров в борьбе с выбросами парниковых газов и планирует сократить мощность своих заводов по производству аммиака. В то же время европейские компании, которые исторически сталкивались с более жесткими правилами и более высокими ценами на энергию, вложили значительные средства в то, чтобы сделать процесс максимально энергоэффективным, снабжая свои заводы катализаторами, снижающими выбросы. В США ситуация с регулированием на данный момент довольно неопределенная, судя по «усилиям» нынешней администрации, но у компаний также есть возможность модернизировать свои мощности для решения проблемы изменения климата. В то же время ожидается, что одним из регионов с самым высоким ростом спроса будет Южная Америка, поэтому крупнейшие производители азотных удобрений в Америке и другие более мелкие производители получат выгоду из-за их географической близости.

Китай, который использует аммиак на основе угля, имеет один из самых высоких показателей воздействия. В то же время Китай является одним из лидеров в борьбе с выбросами парниковых газов и планирует сократить мощность своих заводов по производству аммиака. В то же время европейские компании, которые исторически сталкивались с более жесткими правилами и более высокими ценами на энергию, вложили значительные средства в то, чтобы сделать процесс максимально энергоэффективным, снабжая свои заводы катализаторами, снижающими выбросы. В США ситуация с регулированием на данный момент довольно неопределенная, судя по «усилиям» нынешней администрации, но у компаний также есть возможность модернизировать свои мощности для решения проблемы изменения климата. В то же время ожидается, что одним из регионов с самым высоким ростом спроса будет Южная Америка, поэтому крупнейшие производители азотных удобрений в Америке и другие более мелкие производители получат выгоду из-за их географической близости.

Сказав это, давайте подробнее рассмотрим 7 крупнейших производителей азотных удобрений в Америке, некоторые из которых также входят в 11 крупнейших компаний по производству удобрений в мире . При составлении этого списка учитывались только крупнейшие производители азотных удобрений в Америке с производственными мощностями в США. В качестве критерия для этих производителей азотных удобрений мы учитывали только объемы аммиака, которые были произведены на их предприятиях в США в течение последних финансовых лет этих компаний, причем данные были представлены в отчетах компаний по ценным бумагам 10-K. и биржевая комиссия (все включенные компании являются публичными).

При составлении этого списка учитывались только крупнейшие производители азотных удобрений в Америке с производственными мощностями в США. В качестве критерия для этих производителей азотных удобрений мы учитывали только объемы аммиака, которые были произведены на их предприятиях в США в течение последних финансовых лет этих компаний, причем данные были представлены в отчетах компаний по ценным бумагам 10-K. и биржевая комиссия (все включенные компании являются публичными).

7 крупнейших производителей азотных удобрений в АмерикеСельское хозяйствоAgrium Inc. (США) (AGU)Производители аммиакаCF Industries Holdings Inc. (CF)CVR Partners LP (UAN)сельское хозяйствокрупнейшие производители аммиака в СШАкрупнейший интегрированный производитель фосфатов в мирекрупнейший в мире комплекс азотных удобренийкрупнейший азот производитель удобрений в миреLSB Industries Inc. (LXU)Mosaic Co (MOS)азотные азотные удобренияNYSE:AGUNYSE:CFNYSE:LXUNYSE:MOSNYSE:POTNYSE:TNHNYSE:UANPotash Corporation of Saskatchewan (USA) (POT)SlideshowTerra Nitrogen Company L.