Содержание

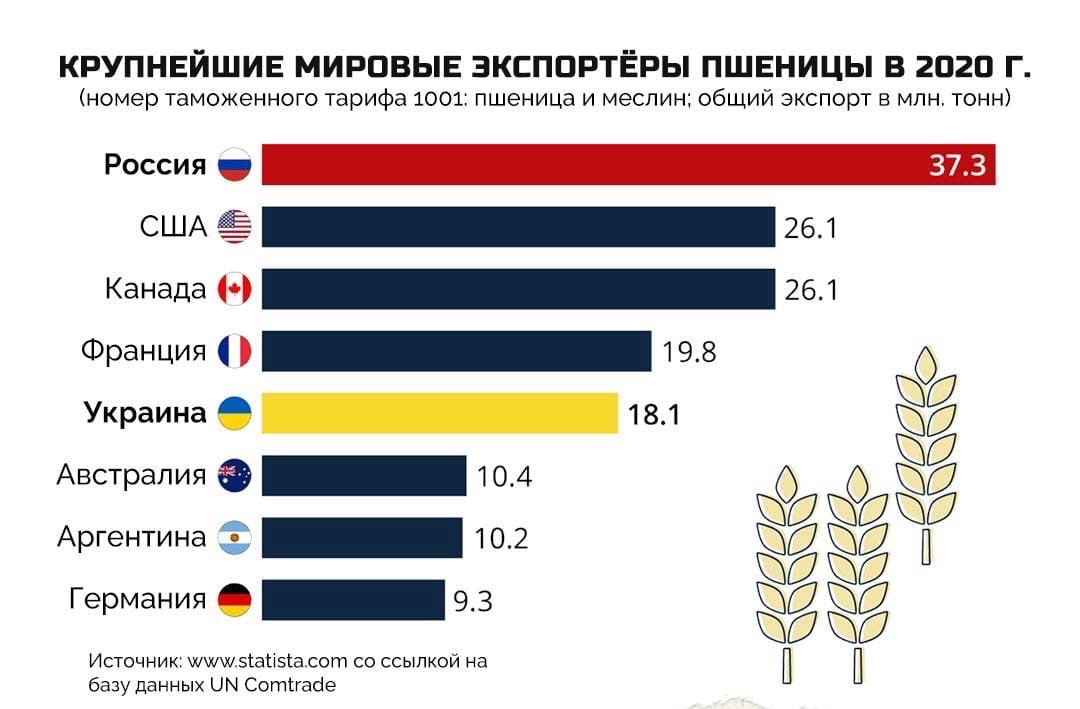

5 стран — крупнейших экспортеров пшеницы

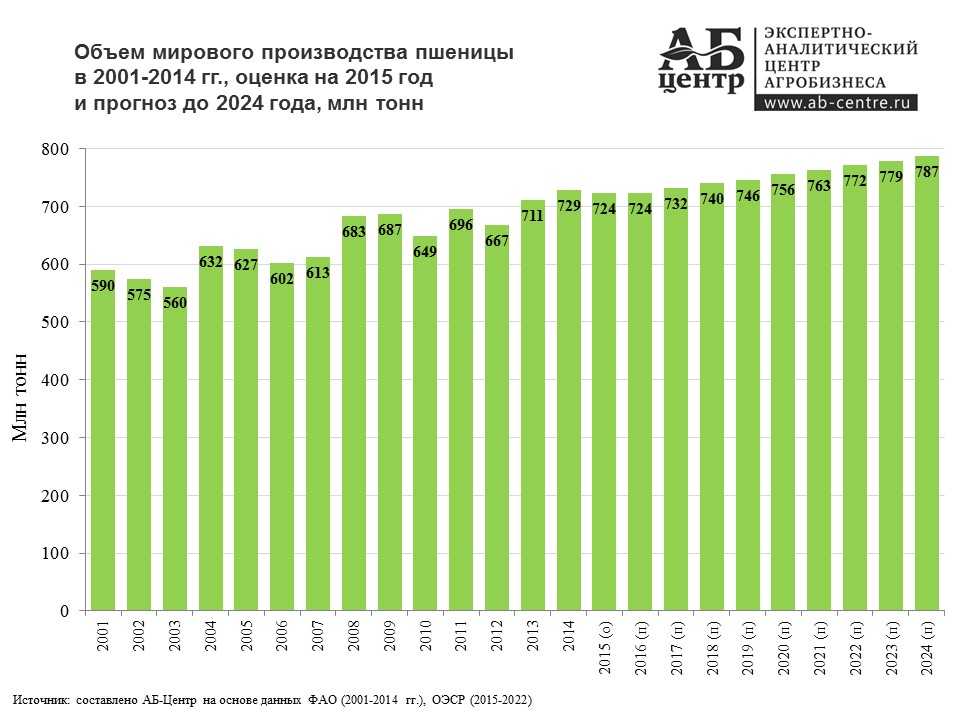

Мировая торговля пшеницей превышает объемы торговли всеми другими культурами, вместе взятыми. С января 2020 по март 2022 стоимость пшеницы выросла на 145%. К июлю 2022 цены снизились, но все равно остаются выше на 45% в сравнении с январем 2020.

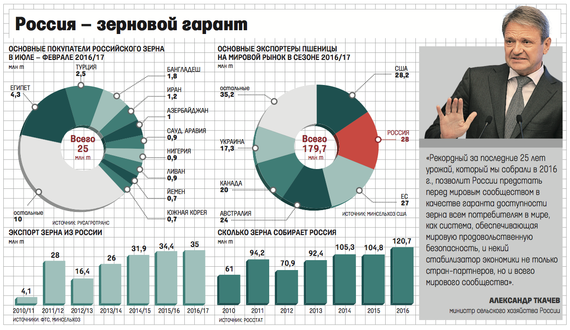

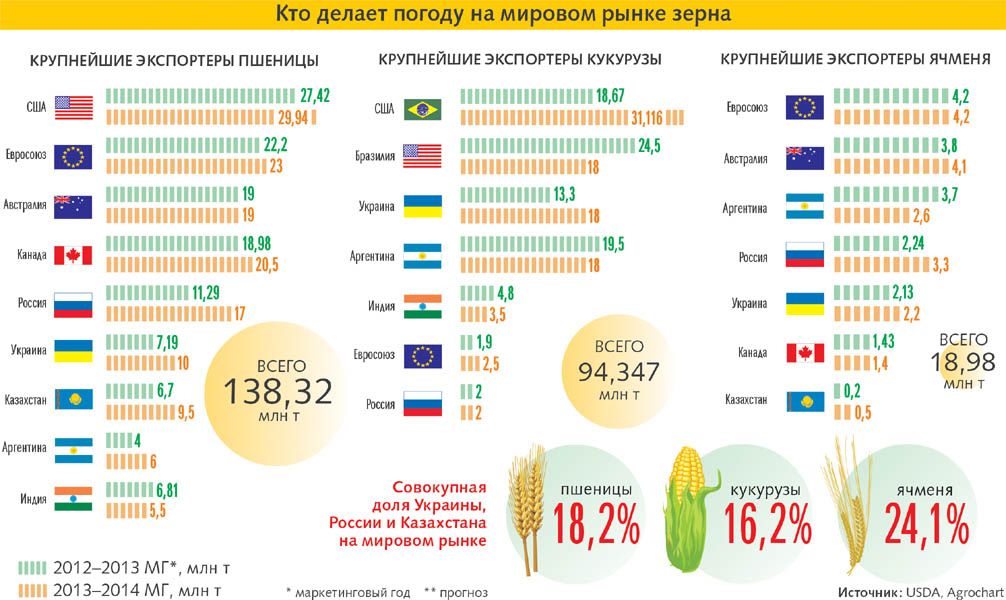

Страны — лидеры по экспорту пшеницы — это Россия, Канада, США, Австралия, Украина, Аргентина, Франция, Индия и Казахстан. На долю этих 9 стран приходится почти 90% мирового экспорта. Рассказываем подробно про первую пятерку стран, на долю которых приходится 65% мирового экспорта пшеницы.

🇷🇺 Россия

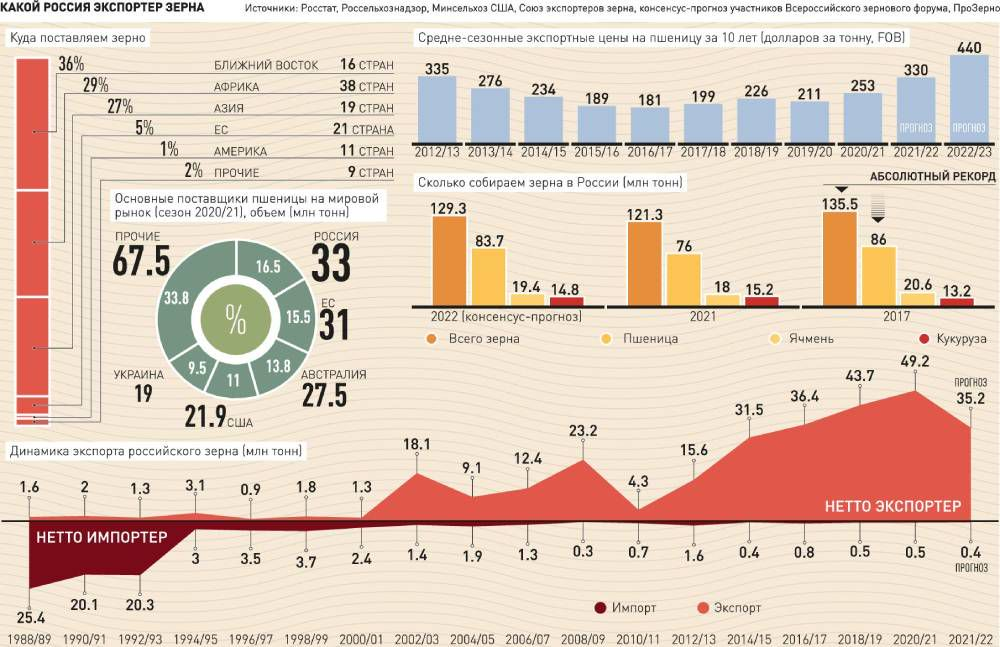

Объем экспорта: 39 млн тонн

Доля в мировом экспорте: 19,6%

Заработали на экспорте в 2020: 10,1 млрд долларов

Основные направления экспорта: Египет, Турция, Нигерия

Динамика экспорта с 2015 по 2020 в долларах: +114%

Прогноз: 33 млн тонн в 2022 году, а в 2023 — 40 млн тонн

🇨🇦 Канада

Объем экспорта: 27,7 млн тонн

Доля в мировом экспорте: 13,9%

Заработали на экспорте в 2020: 7,13 млрд долларов

Основные направления экспорта: Китай, Индонезия, Япония

Динамика экспорта с 2015 по 2020 в долларах: +2,77%

Прогноз: 15 млн тонн в 2022 году. В этом году урожай хуже из-за непогоды. Прогноз на 2023 — 25 млн тонн

В этом году урожай хуже из-за непогоды. Прогноз на 2023 — 25 млн тонн

🇺🇸 США

Объем экспорта: 26,7 млн тонн

Доля в мировом экспорте: 13,4%

Заработали на экспорте в 2020: 7,04 млрд долларов

Основные направления экспорта: Китай, Филиппины, Мексика

Динамика экспорта с 2015 по 2020 в долларах: +14,2%

Прогноз: 21,7 млн тонн в 2022, а в 2023 — 22 млн тонн

🇦🇺 Австралия

Объем экспорта: 19,7 млн тонн

Доля в мировом экспорте: 9,9%

Заработали на экспорте в 2020: 2,7 млрд долларов

Основные направления экспорта: Китай, Южная Корея, Вьетнам

Динамика экспорта с 2015 по 2020 в долларах: −46,2%

Прогноз: 26,2 млн тонн в 2022, а в 2023 — 25 млн тонн

🇺🇦 Украина

Объем экспорта: 16,8 млн тонн

Доля в мировом экспорте: 8,4%

Заработали на экспорте в 2020: 4,6 млрд долларов

Основные направления экспорта: Египет, Индонезия, Пакистан

Динамика экспорта с 2015 по 2020 в долларах: +63,7%

Прогноз: 18 млн тонн в 2022, а в 2023 — 10 млн тонн. Прогноз меняется из-за нестабильной ситуации в стране. Например, в июне прогнозные значения на 2022 год составляли 10 млн тонн, а после соглашения о снятии блокады портов они выросли до 18 млн тонн

Прогноз меняется из-за нестабильной ситуации в стране. Например, в июне прогнозные значения на 2022 год составляли 10 млн тонн, а после соглашения о снятии блокады портов они выросли до 18 млн тонн

💵 Что почитать об экономике и финансах

Подписывайтесь на нашу рассылку. Присылаем лучшие статьи об экономике и управлении личными финансами каждую среду и субботу

Данные о размерах производства указаны по итогам 2021 года. Данные по направлениям экспорта — по итогам 2020 года. Данные по прогнозам экспорта взяли из отчетов U. S. Department of Agriculture (USDA)

Что еще почитать про экспорт продуктов питания:

1. Почему российские фермеры несут убытки.

2. Как заработать на инвестициях в продукты будущего.

3. Как запрет на экспорт пальмового масла отразится на россиянах.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

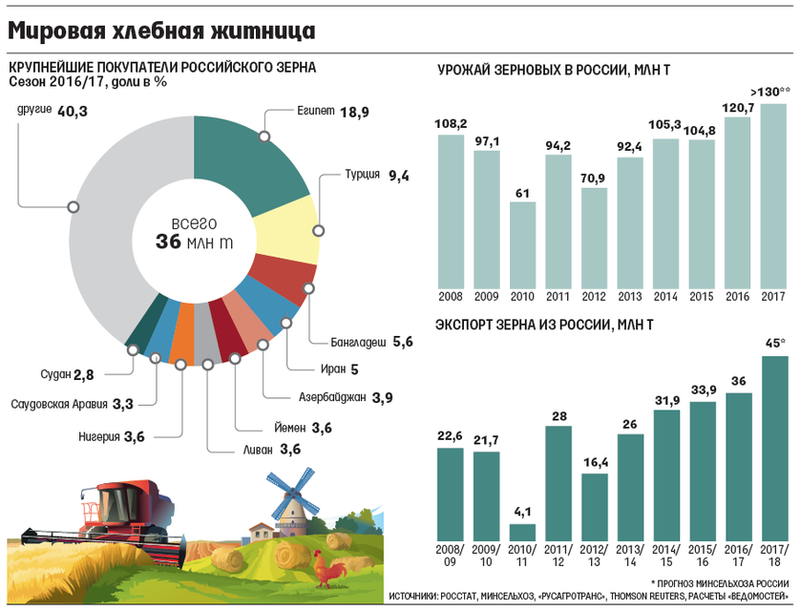

Мировой рынок пшеницы: крупнейшие поставщики и покупатели

https://ria. ru/20220607/pshenitsa-1793671039.html

ru/20220607/pshenitsa-1793671039.html

Мировой рынок пшеницы: крупнейшие поставщики и покупатели

Мировой рынок пшеницы: крупнейшие поставщики и покупатели — РИА Новости, 08.06.2022

Мировой рынок пшеницы: крупнейшие поставщики и покупатели

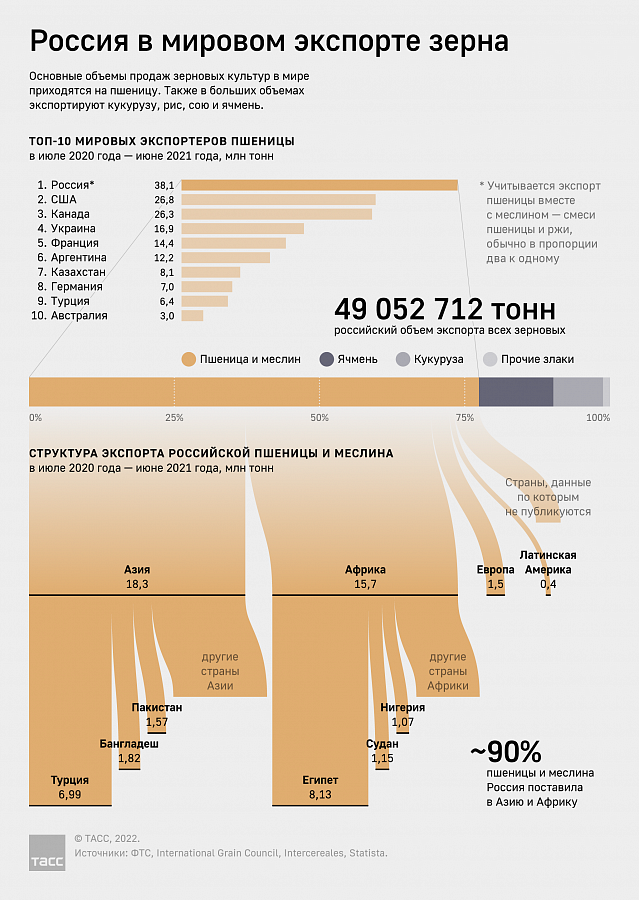

Россия и Украина входят в число крупнейших экспортеров пшеницы. С началом спецоперации оба государства испытывают проблемы с продажей зерна. Украина… РИА Новости, 08.06.2022

2022-06-07T15:02

2022-06-07T15:02

2022-06-08T13:03

инфографика

экономика

экспорт

пшеница

россия

украина

канада

сша

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/06/07/1793672027_1:0:1441:810_1920x0_80_0_0_b6351ef09a030937f1a8bbc0f070038d.png

Россия и Украина входят в число крупнейших экспортеров пшеницы. С началом спецоперации оба государства испытывают проблемы с продажей зерна. Украина заминировала выходы из портов, и иностранные суда долгое время не могли покинуть страну. В России под санкции попал новороссийский порт, из которого отправляли большую часть грузов. Кроме того, возникли проблемы с денежными переводами, фрахтовкой и страхованием транспорта. Смотрите в инфографике Ria, какие страны продают больше всего пшеницы и кто их основные покупатели.

В России под санкции попал новороссийский порт, из которого отправляли большую часть грузов. Кроме того, возникли проблемы с денежными переводами, фрахтовкой и страхованием транспорта. Смотрите в инфографике Ria, какие страны продают больше всего пшеницы и кто их основные покупатели.

россия

украина

канада

сша

франция

китай

египет

индонезия

турция

нигерия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e6/06/07/1793672027_181:0:1261:810_1920x0_80_0_0_26912361b43f2462944f89e14c4cb19b.png

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, экспорт, пшеница, россия, украина, канада, сша, франция, китай, египет, индонезия, турция, нигерия, инфографика

Инфографика, Экономика, Экспорт, Пшеница, Россия, Украина, Канада, США, Франция, Китай, Египет, Индонезия, Турция, Нигерия

Анализ зерна Размер рынка, доля, рост

COVID-19

Пандемия потрясла весь мир и затронула многие отрасли.

Получите подробный анализ воздействия COVID-19 на рынок анализа зерна

Запросите сейчас!

Объем мирового рынка анализа зерна оценивался в 2 121,6 млн долларов в 2020 году и, по прогнозам, достигнет 3 853,8 млн долларов к 2030 году, при среднегодовом темпе роста в 6,2% в период с 2021 по 2030 год.

Анализ зерна определяет качество продовольственного зерна. Процесс анализа зерна анализирует загрязнение зерна определенными технологиями. Продовольственное зерно часто проверяют, чтобы отслеживать его качество, срок хранения и распределение.

Согласно данным Внешней сельскохозяйственной торговли США (FATUS), мировая торговля зерном быстро выросла с 1921 года до ожидаемых 576 миллионов тонн в 2021 году. Китай стал крупным импортером зерна, поскольку он пытается прокормить 22% мирового населения только на 7% его сельскохозяйственных угодий. За последнее десятилетие развивающиеся страны стали более активными в торговле сельскохозяйственной продукцией, особенно в импорте. Доля развивающихся стран в общей стоимости импорта подскочила с 28% до 42%. За последнее десятилетие Вьетнам, Индия и Объединенные Арабские Эмираты стали более крупными импортерами. В результате глобализация в торговле зерном стимулирует рост рынка анализа зерна.

Доля развивающихся стран в общей стоимости импорта подскочила с 28% до 42%. За последнее десятилетие Вьетнам, Индия и Объединенные Арабские Эмираты стали более крупными импортерами. В результате глобализация в торговле зерном стимулирует рост рынка анализа зерна.

Отсутствие гармонизации правил является одним из основных факторов, влияющих на рост рынка анализа зерна . В разных странах приняты разные системы контроля безопасности пищевых продуктов и подходы к регулированию. Различие в этих принятых правилах может привести к международному спору, который, как ожидается, будет препятствовать росту рынка. Эта тенденция в значительной степени проявляется в странах, в которых созданы научные рамки, основанные на оценке риска, для регулирования национальных стандартов безопасности пищевых продуктов. Кроме того, способность разрабатывать и внедрять новые правила и инфраструктуру для контроля рисков, связанных с безопасностью пищевых продуктов, зависит от экономического положения страны, которое может различаться в зависимости от страны.

Рынок анализа зерна

По типу зерна

Сегмент зерновых занимал основную долю в 70,8% в 2020 г. рынка анализа зерна из-за сбоев в цепочке поставок. Но ожидается, что снятие карантина расширит рынок в ближайшие годы. Рост популярности здорового питания после пандемии создает новые возможности для роста рынка.

Согласно анализу рынка анализа зерна, рынок сегментирован на основе типа зерна, целевых испытаний, технологии, конечного использования и региона. По типу зерна рынок делится на зерновые, масличные и бобовые. В 2020 году на сегмент зерновых приходилось наибольшая доля рынка анализа зерна на мировом рынке из-за растущего потребления зерновых в Северной Америке и Азиатско-Тихоокеанском регионе.

Анализ зерна Рынок

По целевому тесту

Сегмент патогенов занимал основную долю в 41,3% в 2020 году

Получить дополнительную информацию об этом отчете: Запросить образцы страниц организмы), микотоксины и др. В 2020 году на сегмент патогенов приходилась наибольшая доля на мировом рынке, поскольку анализ патогенов важен для снижения опасности некоторых заболеваний, таких как грипп, простуда и корь.

В зависимости от технологии рынок делится на культивирование на агаре, для удобства, полимеразную цепную реакцию (ПЦР), иммуноанализ, хроматографию и спектрометрию. В 2020 году на сегмент полимеразной цепной реакции (ПЦР) приходилось наибольшая доля на мировом рынке, поскольку это широко используемый тест, который используется для обнаружения патогенов в зерне.

Рынок анализа зерна

По технологиям

Сегмент полимеразной цепной реакции занимал основную долю в 48,0% в 2020 г.

Получите дополнительную информацию об этом отчете: Запросить образцы страниц

В зависимости от конечного использования мировой рынок анализа зерна делится на пищевую промышленность и кормовую промышленность. В 2020 году на сегмент пищевой промышленности приходилась наибольшая доля на мировом рынке, так как зерновые широко используются в ежедневном рационе потребителей. Зерна также используются для приготовления различных блюд.

Мировой рынок анализа зерна разделен по регионам на Северную Америку, Европу, Азиатско-Тихоокеанский регион и LAMEA. Североамериканский рынок анализа зерна занимал доминирующую долю рынка в мире в 2020 году и, как ожидается, сохранит свое доминирование в течение прогнозируемого периода рынка анализа зерна.

Североамериканский рынок анализа зерна занимал доминирующую долю рынка в мире в 2020 году и, как ожидается, сохранит свое доминирование в течение прогнозируемого периода рынка анализа зерна.

Рынок анализа зерна

По конечному использованию

Сегмент пищевой промышленности занимал основную долю в 63,4% в 2020 г. рынки для анализа зерна. Улучшение экономических условий в регионе и рост располагаемого дохода являются ключевыми драйверами рынка. Прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться в течение прогнозируемого периода из-за растущего рыночного спроса на анализ зерна и развивающихся экономик, таких как Китай и Индия, на долю которых приходится большинство производителей и потребителей. Экономический рост в нескольких странах LAMEA привел к тому, что многие компании стали применять методы анализа зерна, что способствовало общему росту рынка анализа зерна. Поэтому ожидается, что неиспользованные регионы в Азиатско-Тихоокеанском регионе и регионе LAMEA будут иметь огромные перспективы роста в течение прогнозируемого периода.

Известные игроки отрасли анализа зерна включают Alex Stewart International, ALS Limited, Eurofins Scientific, Genetic ID NA, Inc., Intertek Group plc, Mérieux NutriSciences, Neogen Corporation, Romer Labs Division Holding GmbH, SGS SA и Symbio Laboratories.

Рынок зернового анализа

по региону

2030

Северная Америка

Европа

Азиатско -Тихоокеанский регион

Lamea

Регион Северной Америки занимал долю рынка Higest 42,3% в 2020 году.0005

Получите дополнительную информацию об этом отчете: Запросите образцы страниц

Ключевые преимущества для заинтересованных сторон

- В этом отчете представлен количественный анализ текущих тенденций рынка анализа зерна, оценок и динамики мирового рынка анализа зерна с 2021 по 2030 год. определить преобладающие рыночные возможности анализа зерна.

- Анализ пяти сил Портера подчеркивает способность покупателей и поставщиков позволять заинтересованным сторонам принимать бизнес-решения, ориентированные на получение прибыли, и укреплять свою сеть поставщиков-покупателей.

- Углубленный анализ сегментации рынка помогает определить преобладающие рыночные возможности.

- Основные страны в каждом регионе нанесены на карту в соответствии с их вкладом в доходы мировой промышленности. Сегмент позиционирования участников рынка облегчает сравнительный анализ, обеспечивая при этом четкое понимание текущего положения ключевых игроков рынка.

- Отчет включает анализ регионального и глобального рынка, ключевых игроков, сегментов рынка, областей применения и стратегий роста.

Key Market Segments

By Grain Type

- Cereals

- Oilseeds

- Pulses

By Target Tested

- Pathogens

- Pesticides

- GMO

- Mycotoxins

- Others

По технологии

- Культивирование на агаре

- Удобный метод

- Полимеразная цепная реакция

- Иммуноанализ

- Chromatography & Spectrometry

By End Use

- Food Industry

- Feed Industry

By Region

- North America

- U. S.

- Canada

- Mexico

- U.

- Europe

- Великобритания

- Германия

- Франция

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Japan

- India

- South Korea

- Australia

- Rest of Asia-Pacific

- LAMEA

- Brazil

- Saudi Arabia

- South Africa

- Rest of LAMEA

S.

S.

Loading Table Из содержания…

По мнению руководителей ведущих компаний, спрос на высококачественное зерно в Азиатско-Тихоокеанском регионе растет. Ожидается, что в регионе будет наблюдаться значительный рост за счет увеличения производства переработанных пищевых продуктов и роста обеспокоенности потребителей по поводу безопасности пищевых продуктов. Более того, ожидается, что усиление государственной политики в различных странах, таких как Китай и Индия, в сочетании с иностранными инвестициями в индустрию продуктов питания и напитков будет стимулировать рынок анализа зерна в течение прогнозируемого периода. Такие страны, как Китай, Япония и Индия, в основном потребляют продовольственное зерно в Азиатско-Тихоокеанском регионе. Этот фактор обусловливает необходимость потребления зерна хорошего качества в регионе. Этот фактор также действует как источник дохода на рынке анализа зерна.

Такие страны, как Китай, Япония и Индия, в основном потребляют продовольственное зерно в Азиатско-Тихоокеанском регионе. Этот фактор обусловливает необходимость потребления зерна хорошего качества в регионе. Этот фактор также действует как источник дохода на рынке анализа зерна.

Иногда зерно производится с использованием высокотоксичных инсектицидов и пестицидов, которые ухудшают качество продовольственного зерна. Употребление в пищу этого вида зерен может поставить под угрозу жизнь людей. Чтобы избежать таких обстоятельств, компании используют передовые технологии для анализа зерна. Такие технологии, как агаровое культивирование, полимеразная цепная реакция (ПЦР), иммуноанализ, хроматография и спектрометрия, открывают выгодные возможности для роста рынка анализа зерна. Эти технологии помогают определять качество зерна. Таким образом, технологические достижения в области тестирования стимулируют рост рынка анализа зерна.

Конкуренция на мировом рынке анализа зерна высока благодаря присутствию нескольких хорошо зарекомендовавших себя производителей и поставщиков. За последние несколько лет рынок претерпел значительную консолидацию, и ожидается, что эта тенденция сохранится и в дальнейшем из-за роста признания анализа зерна и технологических достижений.

За последние несколько лет рынок претерпел значительную консолидацию, и ожидается, что эта тенденция сохранится и в дальнейшем из-за роста признания анализа зерна и технологических достижений.

Размер и доля мирового рынка пшеницы: Отраслевой отчет, 2022–2027 гг.0,50% в течение прогнозируемого периода и достигнет 271,679 млрд долларов США к 2027 году по сравнению с 143,959 млрд долларов США в 2020 году.

Прогнозируется, что растущий спрос на пшеницу из-за роста населения будет стимулировать рост рынка.

Факторы роста

Пшеничное зерно является одним из основных видов зерновых культур, производимых и потребляемых во всем мире. Он занимает самую большую площадь земли из всех урожаев и по-прежнему является самым важным зерновым продовольственным ресурсом.

Поскольку пшеница является универсальной культурой, которую можно выращивать практически в любой почве и климате, она стала основным продуктом питания во всем мире. Он занимает около 25% пахотных земель мира и обеспечивает около 20% наших ежедневных потребностей.

Рынок пшеницы и ее сорта

Сорта пшеницы различаются по содержанию белка и цвету зерна. Существуют две основные категории пшеницы — озимая пшеница и яровая пшеница, обе из которых классифицируются в соответствии с сезоном их роста. Кроме того, они делятся на подкатегории в зависимости от их твердости, цвета и формы. Каждый из шести классов пшеницы, используемых в промышленности, обладает качествами, которые мельники и производители пищевых продуктов ищут для конкретных продуктов. Пшеничная промышленность сортирует тысячи сортов по шести категориям: твердая красная озимая пшеница, твердая красная яровая пшеница, мягкая красная озимая пшеница, твердая пшеница и твердая белая пшеница.

Применение на рынке пшеницы

Пшеница является одним из самых питательных и широко культивируемых зерновых злаков. Многие страны мира выращивают и собирают пшеницу уже более семи веков. Это одно из самых важных зерновых в мире и второе по объему производства зерно в мире. В 2017/18 году во всем мире было произведено более XXX миллионов метрических тонн пшеницы. Помимо риса, пшеница является наиболее широко потребляемым зерном в мире, на ее долю приходится 20% суточного потребления белка населением мира. Способность пшеницы выращиваться на различных почвах и в различных климатических условиях является одной из причин, по которой она является таким жизненно важным продуктом питания во многих местах.

В 2017/18 году во всем мире было произведено более XXX миллионов метрических тонн пшеницы. Помимо риса, пшеница является наиболее широко потребляемым зерном в мире, на ее долю приходится 20% суточного потребления белка населением мира. Способность пшеницы выращиваться на различных почвах и в различных климатических условиях является одной из причин, по которой она является таким жизненно важным продуктом питания во многих местах.

Потребление людьми составляет большую часть спроса на пшеницу, что неудивительно как дома, так и вдали от дома. На самом деле на продукты питания приходится более двух третей всей пшеницы, производимой в мире. Пшеница эластична и связывает воду из-за содержащихся в ней глютена и крахмала. Это свойство пшеницы делает ее полезной для многих других целей.

Основные проблемы на рынке пшеницы

Основные проблемы, с которыми сталкиваются производители пшеницы во всем мире:

Фузариозная гниль – это тип грибкового заболевания, которое возникает в посевах пшеницы в результате заражения и потери урожая. Это неприемлемо для конечных пользователей, что приводит к снижению качества зерна.

Это неприемлемо для конечных пользователей, что приводит к снижению качества зерна.

Ржавчина на стебле убивает все зерно пшеницы.

Наиболее распространенной проблемой является борьба с вредителями и насекомыми, для решения которой требуется комплексный подход, так как вредители и насекомые могут повредить пшеничное зерно.

Влияние COVID-19 на мировой рынок пшеницы

Нет другого явления, которое могло бы сравниться с влиянием пандемии COVID-19 2020 года на социальную и экономическую жизнь во всем мире. В большинстве географических регионов и в различных секторах, таких как транспорт, туризм, гостиничный бизнес и автомобилестроение, экономическая деятельность была существенно подавлена или даже остановлена. Кроме того, на последствия повлияли действия властей по закрытию границ и запрету экспорта. Цены на пшеницу и рис выросли в прямом выражении. COVID-19вспышка мало повлияла на пшеницу. Поскольку мука и хлеб являются основными побочными продуктами, любое изменение цен, как правило, не влияет на спрос на эти основные продукты питания. Тот факт, что пшеница выращивается во всех регионах мира, делает ее одним из самых неэластичных к доходу товаров.

Тот факт, что пшеница выращивается во всех регионах мира, делает ее одним из самых неэластичных к доходу товаров.

Региональный анализ

Учитывая высокие урожаи, конкурентоспособные цены и высокое качество зерна, ожидается, что Европейский Союз увеличит производство пшеницы больше, чем любая другая развитая страна. В отличие от развитых стран, развивающиеся страны, по прогнозам, добавят к 2029 году 36 млн тонн мирового производства., что представляет собой незначительное увеличение их доли в мировом производстве. Прогнозируется, что Индия увеличит производство пшеницы; во многом благодаря политике минимальных поддерживающих цен, гарантирующей аграриям стабильный доход. Сочетание гибридных семян и удобрений отечественного производства, низких затрат на электроэнергию, крупных товарных ферм и хорошей почвы способствовало увеличению производства в России и Украине.

Объем глобального рынка пшеницы:

| Показатель отчета | Детали |

| Размер рынка в 2020 году | 143,959 млрд долларов США |

| Размер рынка в 2027 году | 271,679 млрд долларов США |

| Темп роста | CAGR 9,50% с 2020 по 2027 год |

| Базовый год | 2020 |

| Прогнозный период | 2022–2027 |

| Единица прогноза (значение) | 9 миллиардов долларов США0310 |

| Охваченные сегменты | Тип, использование и география |

| Охватываемые регионы | Северная Америка, Южная Америка, Европа, Ближний Восток и Африка, Азиатско-Тихоокеанский регион |

| Охватываемые компании | Nort East Grains Limited, Shiv Mahavir Group, Anhui Yanzhifang Food Co. , Ltd., Россия Wheat Incorporation , Ltd., Россия Wheat Incorporation |

| Объем настройки | Бесплатная настройка отчета при покупке |

Ключевые сегменты рынка

- По типу

- Твердая красная пшеница

- Жесткая красная пружина

- Мягкая красная пшеница

- Мягкий белый

- Твердая пшеница

- По использованию

- Домашнее хозяйство

- Коммерческий/промышленный

- По географии

- Северная Америка

- США

- Канада

- Мексика

- Южная Америка

- Бразилия

- Аргентина

- Другие

- Европа

- Германия

- Франция

- Соединенное Королевство

- Италия

- Испания

- Другие

- Ближний Восток и Африка

- Саудовская Аравия

- ОАЭ

- Израиль

- Другие

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Южная Корея

- Индия

- Таиланд

- Тайвань

- Индонезия

- Другие

- Северная Америка

Часто задаваемые вопросы (FAQ)

Q1. Каков размер мирового рынка пшеницы?

Каков размер мирового рынка пшеницы?

А1. Рынок пшеницы в 2020 году оценивался в 143,959 млрд долларов США.

Q2. Каким будет объем рынка пшеницы к 2027 году?

А2. Прогнозируется, что мировой рынок пшеницы достигнет размера 271 679 долларов США.млрд к 2027 г.

3 кв. Каковы перспективы роста рынка пшеницы?

А3. Прогнозируется, что рынок пшеницы будет расти в среднем на 9,50% в течение прогнозируемого периода.

Q4. Какие факторы, как ожидается, будут способствовать росту рынка пшеницы?

А4. Растущий спрос на пшеницу из-за роста населения будет стимулировать рост рынка пшеницы.

Q5. Как сегментирован мировой рынок пшеницы?

А5. Рынок топлива для наземного транспорта был сегментирован по типу, использованию и географии.

1. ВВЕДЕНИЕ

1.1. Определение рынка

1.2. Сегментация рынка

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.1. Данные исследований

2.2. Предположения

3. РЕЗЮМЕ

3.1. Основные результаты исследования

4. ДИНАМИКА РЫНКА

4.1. Драйверы рынка

4.2. Рыночные ограничения

4.3. Анализ пяти сил Портера

4.3.1. Рыночная власть поставщиков

4.3.2. Торговые полномочия покупателей

4.3.3. Угроза замены

4.3.4. Угроза новых участников

4.3.5. Конкурентное соперничество в промышленности

4.4. Анализ цепочки добавленной стоимости в отрасли

5. РЫНОК ПШЕНИЦЫ ПО ТИПАМ

5.1. Введение

5.2. Твердая красная пшеница

5.3. Жесткая красная пружина

5.4. Мягкая красная пшеница

5.5. Мягкий белый

5.6. Твердая пшеница

5.7. Дурум

6. РЫНОК ПШЕНИЦЫ ПО НАЗНАЧЕНИЮ

6.1. Введение

6.2. Мука

6.3. Зерно

7. РЫНОК ПШЕНИЦЫ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

7.