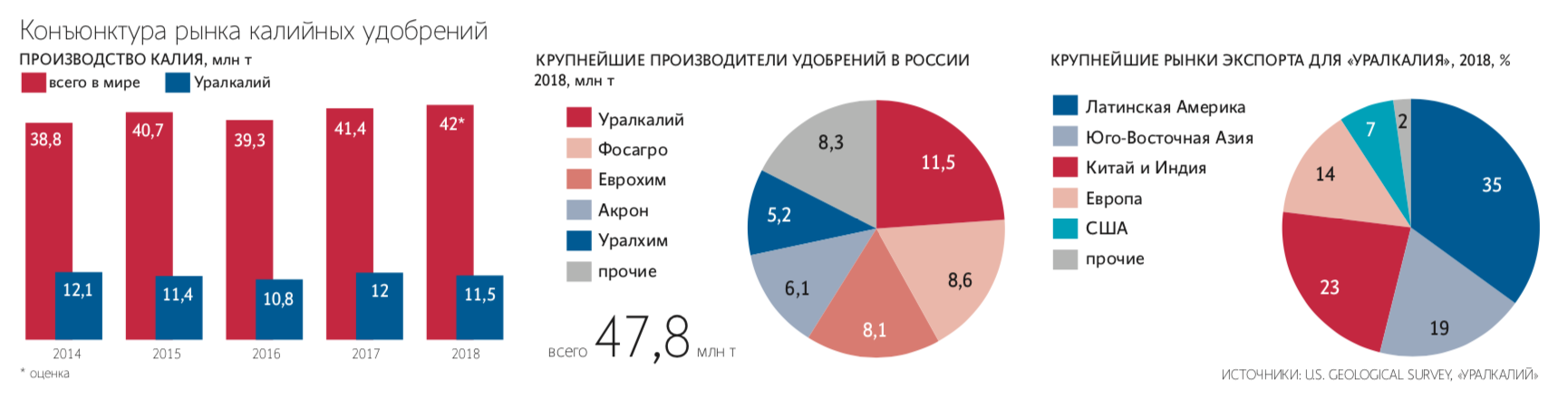

Содержание

Глобальный рынок удобрений: обзор и прогнозы

Китай, Россия, США, Индия и Канада производят более 60% удобрений в мире

Фото: В. Бычков / «Центр Агроаналитики»

Краткий обзор конъюнктуры рынка

Текущий глобальный рост цен на удобрения является беспрецедентным за последние 70 лет. Хотя в конце 2007 года некоторое время наблюдалось практически удвоение цен на все основные группы удобрений. В 2022 году удобрения подорожали главным образом в связи с разрывом международных логистических цепочек, которые начали восстанавливаться только во второй половине года.

Мировой спрос на удобрения остается высоким. Некоторые страны сократили использование удобрений еще с 2007 года (так, доля Соединенных Штатов в мировом спросе на удобрения снизилась с 20 до 10%), но многие продолжили увеличивать их потребление.

Резкий рост цен на природный газ в середине 2021 года, особенно в Европе, привел к сокращению производства аммиака — ключевой составляющей азотных удобрений. Повышение цен на уголь в Китае также привело к нормированию потребления электроэнергии, в результате чего некоторые заводы по выпуску удобрений сократили производство. В результате Китай ввел квоту на экспорт удобрений, особенно фосфорных, до июня 2022 года, сославшись на необходимость обеспечения внутреннего рынка и поддержания продовольственной безопасности. Приостановка экспорта удобрений Китаем значительно сократила мировые поставки.

Повышение цен на уголь в Китае также привело к нормированию потребления электроэнергии, в результате чего некоторые заводы по выпуску удобрений сократили производство. В результате Китай ввел квоту на экспорт удобрений, особенно фосфорных, до июня 2022 года, сославшись на необходимость обеспечения внутреннего рынка и поддержания продовольственной безопасности. Приостановка экспорта удобрений Китаем значительно сократила мировые поставки.

Эти факторы усугубили уже существовавшие сбои в цепочках поставок, вызванные COVID-19.

Другой существенный фактор — санкции ряда стран в отношении России и Беларуси.

России пришлось сократить экспорт азотных, фосфорных и калийных удобрений, что фактически уменьшило на 15% мировые поставки. В частности, РФ ввела ограничения на экспорт азота и комплексных азотных удобрений. Однако с 23 мая 2022 года правительство увеличило текущие шестимесячные квоты на экспорт некоторых удобрений. Так, были увеличены квоты на азотные удобрения на 231 тыс. т, до 5,7 млн т, а на комплексные или составные азотсодержащие удобрения — на 466 тыс. т, до 5,6 млн т.

т, до 5,7 млн т, а на комплексные или составные азотсодержащие удобрения — на 466 тыс. т, до 5,6 млн т.

Структура производства и потребления удобрений в мире

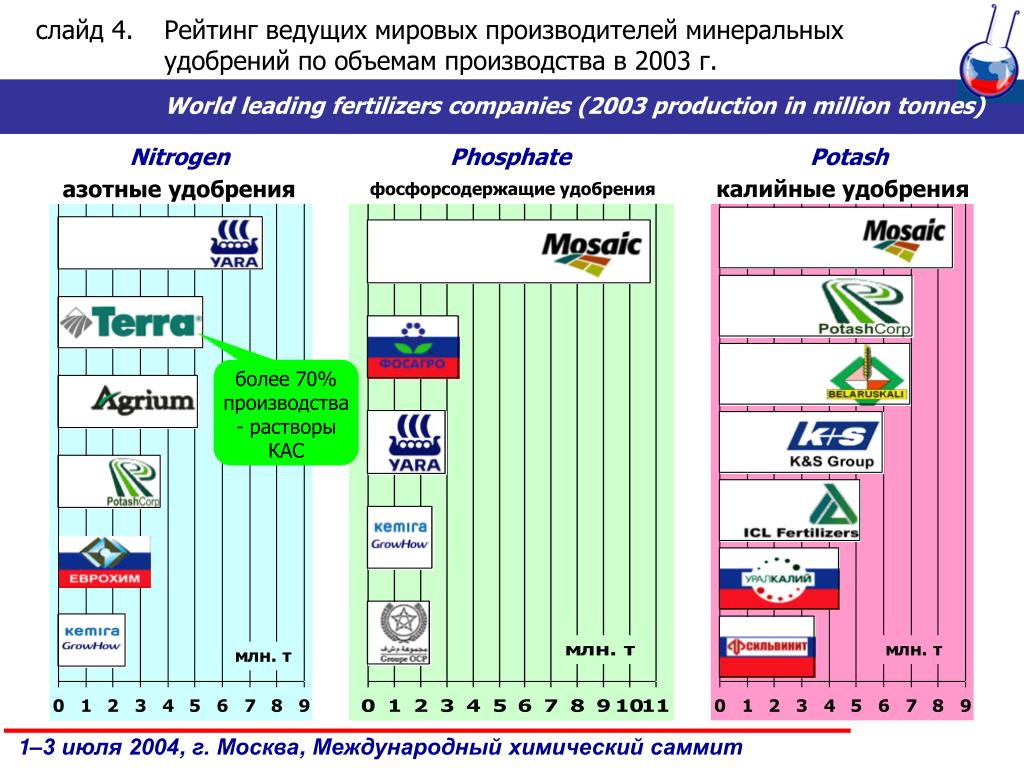

Китай, Россия, Соединенные Штаты, Индия и Канада производят более 60% удобрений в мире. При этом Китай производит примерно 25% удобрений, а Россия и США — менее 10%. Степень монополизации производства удобрений зависит от отдельных компонентов комплекса NPK (азот-фосфор-калий), а также от региональных сырьевых ресурсов, экономических и климатических условий.

Азотные удобрения в основном производятся по методу Габера — Боша. Процесс Габера — Боша является основной промышленной технологией производства аммиака, объединяющей азот из воздуха с водородом при очень высоком давлении и температуре. Процесс требует большого объема природного газа. Соответственно, страны, имеющие высокие свободные запасы природного газа, обладают конкурентным преимуществом.

Фосфор и калий входят в состав добываемых минералов, залежей которых нет во многих странах. Китай производит более одной трети мирового фосфора, за ним следуют США, Индия, Марокко и Россия. В совокупности эти пять стран производят более трех четвертей промышленного фосфора.

Китай производит более одной трети мирового фосфора, за ним следуют США, Индия, Марокко и Россия. В совокупности эти пять стран производят более трех четвертей промышленного фосфора.

Производство калия является наиболее концентрированным. Две трети всего предложения калия обеспечивают только три страны: Канада, Россия и Беларусь. Канада производит примерно одну треть мирового предложения калия, а Россия и Беларусь вместе производят другую треть. Поскольку в растениеводстве используются все три компонента в той или иной комбинации, почти каждая страна в мире полагается на удобрения из тех немногих стран, где имеются доступные запасы.

Использование удобрений зависит от состава почвы и от выращиваемых культур. Некоторые страны потребляют больше удобрений в пересчете на гектар, чем другие. Согласно усредненным данным Международной ассоциации производителей удобрений (IFA) за 3 года (2017–2019 гг.), Китай был крупнейшим потребителем удобрений — на него приходится почти четверть мировых запасов. Индия, еще один крупный производитель удобрений, является вторым по величине потребителем. Большая часть расходов на удобрения в Индии субсидируется правительством. На Соединенные Штаты приходится примерно 10% мирового спроса на удобрения, большая часть которых расходуется на производство зерна и масличных культур.

Индия, еще один крупный производитель удобрений, является вторым по величине потребителем. Большая часть расходов на удобрения в Индии субсидируется правительством. На Соединенные Штаты приходится примерно 10% мирового спроса на удобрения, большая часть которых расходуется на производство зерна и масличных культур.

Китай является крупнейшим потребителем удобрений в расчете на гектар (более 340 кг). Бразилия является вторым по величине потребителем (около 246 кг/га), здесь используют почти вдвое больше удобрений, чем в Соединенных Штатах. В странах Африки к югу от Сахары — наименьший уровень потребления удобрений (в среднем менее 20 кг/га).

Использование удобрений зависит и от способа внесения. При прямом внесении аммиака в почву он присоединяет к себе один ион водорода и моментально становится аммонийным азотом. И уже в такой форме он сразу становится доступен для растений и микроорганизмов.

В большинстве своем использование аммиака методом прямого внесения в почву происходит в Северной Америке (14%). В Мексике и Канаде соответственно 11 и 10% удобрений приходится на аммиак, внесенный в почву напрямую. Бразилия, Аргентина и Китай еще не внедрили этот метод, а в Австралии его использование незначительно. Китай же по-прежнему активно использует только смешанные удобрения, потребляя почти половину своих удобрений в той или иной комбинации с азотом.

В Мексике и Канаде соответственно 11 и 10% удобрений приходится на аммиак, внесенный в почву напрямую. Бразилия, Аргентина и Китай еще не внедрили этот метод, а в Австралии его использование незначительно. Китай же по-прежнему активно использует только смешанные удобрения, потребляя почти половину своих удобрений в той или иной комбинации с азотом.

Основные экспортеры и импортеры удобрений

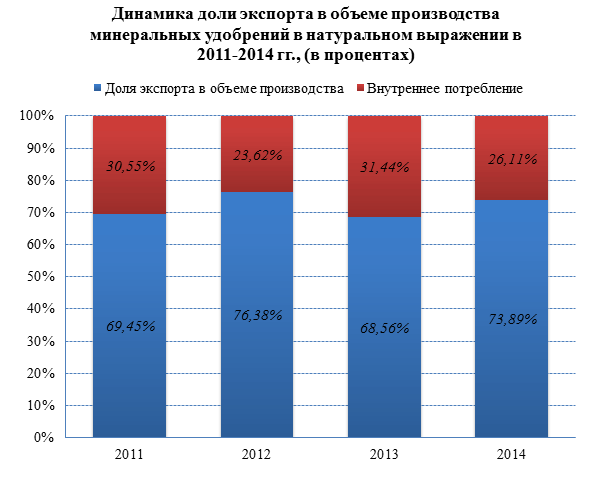

Рынок производства и экспорта удобрений очень сконцентрирован — основных экспортеров очень мало. Пять стран/регионов экспортируют более 60% всех удобрений в мире — Россия, Канада, Европейский союз, Китай и Беларусь.

Объем импорта удобрений обычно определяется площадью посевов в стране и типом выращиваемых культур. Также на объем импорта влияет наличие мощностей для производства смешанных удобрений, поскольку для их выпуска нужны доступные азот, фосфор и калий.

Крупные районы выращивания сельскохозяйственных культур, такие как Бразилия, Канада и Мексика, очень зависимы от импортных удобрений: они покупают более 60% удобрений. Соединенные Штаты ввозят почти 20% используемых удобрений, несмотря на то, что сами производят значительное количество азотных и фосфорных удобрений. Большая часть импорта в США приходится на удобрения на основе калия, но также из-за рубежа поставляется азот и фосфор. Частично этот импорт используется для производства сложных удобрений, часть из которых затем реэкспортируется.

Соединенные Штаты ввозят почти 20% используемых удобрений, несмотря на то, что сами производят значительное количество азотных и фосфорных удобрений. Большая часть импорта в США приходится на удобрения на основе калия, но также из-за рубежа поставляется азот и фосфор. Частично этот импорт используется для производства сложных удобрений, часть из которых затем реэкспортируется.

За исключением вышеупомянутых стран, остальной мир импортирует примерно 25% удобрений для собственных нужд. Относительно небольшой объем импорта обусловлен двумя факторами. Во-первых, в большинстве таких стран нормы внесения удобрений очень низкие. Во-вторых, Катар, Саудовская Аравия и Иран входят в первую десятку мировых производителей азота, а Марокко является ведущим производителем фосфора.

Россия и Беларусь играют важнейшую роль на мировом рынке удобрений, на их долю приходится почти 20% мирового экспорта. Мексика и Бразилия получают более 25% своего импорта из России и Беларуси. Соединенные Штаты закупают 14% импортируемых удобрений в России и 3% в Беларуси.

Глобальный рынок удобрений в 2022 году

Падение доступности удобрений связано прежде всего с санкциями в отношении двух ключевых стран-производителей: России и Беларуси.

По сообщению Trade Data Monitor, с января 2022 года нет данных об экспорте удобрений из России. Однако многие страны, в том числе США и Бразилия, сообщали об импорте удобрений из России до апреля 2022 года. Неопределенность в отношении поставок удобрений из России будет поддерживать мировые цены высокими в связи с тем, что наращивание производства удобрений с нуля занимает в среднем от трех до пяти лет при наличии необходимых ресурсов. При этом стоит учитывать, что в некоторых странах запасы фосфора и калия ограниченны.

Многим производителям в США удалось избежать скачка цен на удобрения в 2022 году, поскольку удобрения, использованные для посевной в этом году, были закуплены заблаговременно. Если же удобрения были закуплены в 2022 году, производителям в основном пришлось изменять состав их смесей и сводить к минимуму расходы на дефицитные компоненты.

Некоторые производители увеличили посевы сои, так как соя требует меньшего количества удобрений. Это связано с тем, что соевые бобы обладают естественной способностью фиксировать азот. Соответственно, это сокращает площади под кукурузу и другие зерновые культуры.

Для выращивания кукурузы азотные удобрения, как правило, используются в больших объемах. Из-за высоких затрат на них некоторые производители решили уменьшить общую посевную площадь либо изменить структуру посевов. При текущих относительно высоких ценах на сырьевые товары (кукурузу, пшеницу и соевые бобы) можно получить прибыль, несмотря на высокую стоимость ресурсов.

Производители из других стран столкнулись с аналогичными проблемами, что и в США. В Бразилии наблюдалось 15-процентное сокращение импорта удобрений в первом квартале 2022 года по сравнению с аналогичным периодом прошлого года. Это может негативно сказаться на производстве второго урожая кукурузы в 2022 году. В странах Африки южнее Сахары также сокращается использование удобрений из-за нехватки запасов и высоких цен. В этих странах и так очень низкие нормы внесения удобрений, а дальнейшее снижение этих показателей может негативно сказаться на урожайности, что создаст угрозу продовольственной безопасности. Если поставки удобрений останутся ограниченными, высокие цены окажут еще большее влияние на решения об объемах и структуре посевов в 2023 году в разных странах.

В этих странах и так очень низкие нормы внесения удобрений, а дальнейшее снижение этих показателей может негативно сказаться на урожайности, что создаст угрозу продовольственной безопасности. Если поставки удобрений останутся ограниченными, высокие цены окажут еще большее влияние на решения об объемах и структуре посевов в 2023 году в разных странах.

Прогнозы IFA о глобальном предложении удобрений и спросе на них

Международная ассоциация производителей и потребителей удобрений (IFA) в феврале 2022 года опубликовала среднесрочные прогнозы на 2022–2025 годы, однако буквально через два месяца их пришлось кардинально пересматривать и публиковать новую версию в июле.

IFA представила новую методологию прогнозирования, в которой основной акцент сделан на доступность удобрений для фермеров, а не на прогноз урожая и особенности севооборота. В традиционных рыночных циклах баланс между спросом и потреблением удобрений чаще всего определяется ценовой конкурентоспособностью и эффективностью производств, что позволяет рационально и с использованием математических моделей предсказать поведение рынка.

Однако в настоящее время (по крайней мере, в период до конца 2023 года) при дефиците предложения и высоких ценах на удобрения баланс спроса и предложения будет определяться в основном доступностью ресурсов (финансовых и материальных) как на уровне фермерских хозяйств, так и на уровне государств, готовых субсидировать свое сельское хозяйство.

В мае 2022 года IFA разработала три прогнозных сценария, учитывающих значительную неопределенность того, как могут развиваться рыночные условия. Сценарии основаны на пяти ключевых прогнозных критериях: развитие ситуации на Украине; санкции против России и Беларуси; логистические возможности России по экспорту за пределами недружественных стран; протекционистская политика со стороны ключевых экспортеров продовольствия и удобрений; другие сельскохозяйственные факторы, включая доступность удобрений.

Три сценария выглядят как:

оптимистичный: частичное восстановление экспорта, повышение доступности поставок, минимальное влияние стоимости удобрений на доходность производства культур;

пессимистичный: дальнейшие проблемы с предложением и ухудшение доступности удобрений, их хронический дефицит;

средний: сглаживание ситуации с доступностью, изменение мировых логистических цепочек в торговле.

По итогам опроса членов IFA об их планах по инвестициям в производственные мощности и о возможностях роста спроса со стороны местных сельскохозяйственных организаций были созданы математические модели, позволяющие экстраполировать исторические тренды на период до 5 лет с учетом сдерживающих геополитических факторов (на основе экспертных опросов).

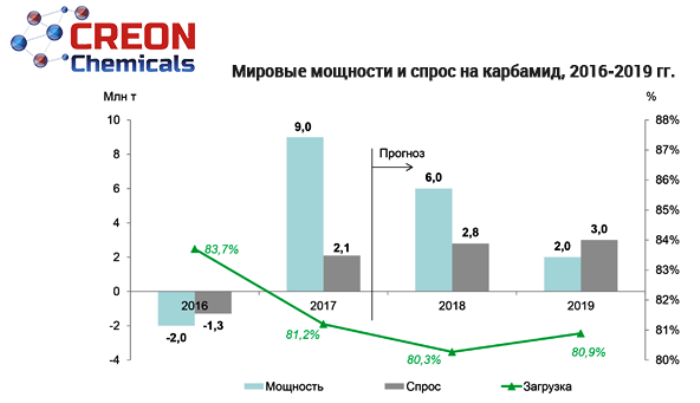

По прогнозу IFA, калий будет наиболее дефицитным видом удобрений, далее следуют азотные и затем фосфорные удобрения.

В ближайшие два года (2022 и 2023 гг.) спрос на удобрения будет определяться двумя важнейшими группами факторов:

- базовые рыночные факторы: объем производства основных сельскохозяйственных культур, доступ к экспортным рынкам сельскохозяйственных культур, государственная поддержка закупки удобрений, доступ фермеров к кредитам на приобретение ресурсов, зависимость от импорта удобрений;

- сезонные/краткосрочные факторы: цены на основные сельскохозяйственные культуры, ожидаемые размеры площади посевов, погода, курсы валюты, доступность удобрений, переходящие запасы удобрений и другие факторы, такие как местные экономические условия.

С учетом этих факторов экспертной панелью IFA были оценены объемы спроса в 22 крупнейших странах — потребителях удобрений, а также в группах стран Западной и Центральной Европы, Африки к югу от Сахары и Северной Африки. Страны с меньшим потреблением были объединены в группу «остальные».

В целом на оценку спроса экспертами повлияли следующие факты:

— государственная поддержка при закупке удобрений наиболее сильна в странах Африки и Азии;

— существует наибольшая зависимость от импорта калия, который большинство стран вынуждено приобретать из-за рубежа;

— наименьший риск для экспорта существует в периоды, когда мировые цены на сельскохозяйственные культуры находятся на высоком уровне;

— большинство аналитиков прогнозируют, что общая площадь под основные культуры сократится в 2022/23 маркетинговом году;

— глобальный спрос на удобрения уже сократился на 1,6% в 2021 календарном году после 6% роста в 2020 году.

Результаты сделанного прогноза IFA спроса на удобрения представлены на приведенных ниже графиках:

Краткосрочное (в период до двух лет) сокращение потребления удобрений — это угроза значительного снижения урожайности, что приведет к уменьшению производства большинства продуктов питания не только растительного, но и животного происхождения.

Моделирование, проведенное Gro Intelligence в июле 2022 года, предполагает, что в пессимистичном сценарии IFA сокращение применения азотных удобрений приведет к снижению глобального производства: пшеницы на 3,1%, риса — на 1,5%, кукурузы — на 1,4%.

Соответственно, при сокращении применения фосфорных и калийных удобрений производство культур снизится еще больше, хотя точные прогнозы сделать пока нельзя.

Оценки рынка, проведенные американскими исследователями

19 июля в издании Farmdoc Daily было опубликовано исследование, проведенное Департаментом экономики сельского хозяйства Университета Иллинойса (США), о текущих изменениях и ожиданиях на рынке удобрений, а также о перспективах развития рынка в 2023 году.

Цены на удобрения стабилизировались или немного снизились с февраля, но остаются на значительно более высоком уровне, чем они были в 2021 году, поэтому производители, которые начали заранее закупать удобрения для весенней посевной 2023 года, вряд ли смогут существенно сэкономить по сравнению с прошлым годом.

По мнению исследователей, запасы удобрений для западных стран остаются достаточными, чего не скажешь о запасах для стран Латинской Америки и Азии. Главная проблема — цена и доступность природного газа, крайне необходимого для производства азотных удобрений. В ЕС спотовые цены на газ уже превысили 2 500 долл. за тыс. куб. Дальнейшее сокращение его потребления или полное закрытие газопроводов в Европу приведет лишь к еще большему росту цен на азот.

По прогнозу исследовательской компании Vantage Market Research, мировой рынок удобрений, который оценивается более чем в 219 млрд долл., будет расти со среднегодовым темпом свыше 2,3% в течение 2022–2028 годов. По мнению аналитиков компании, летнее снижение цен на удобрения является сезонным и не представляет из себя устойчивого тренда.

Подготовлено ФГБУ «Центр Агроаналитики» по материалам USDA и IFA

Регионы:

Весь мир,

Российская Федерация

Показать еще

Система комментирования SigComments

Обзор мирового рынка удобрений — OilWorld.

ru

ru

Мировые цены на удобрения находятся на почти рекордном уровне и могут оставаться высокими в течение 2022 года и далее. Цены на удобрения составляют почти пятую часть денежных затрат фермерских хозяйств США, причем еще большую долю составляют производители кукурузы и пшеницы. На удобрения приходится 36 процентов эксплуатационных расходов фермера на кукурузу и 35 процентов на пшеницу. Эти повышенные цены могут иметь последствия для растениеводства в 2022 и 2023 годах сообщает oilworld.ru со ссылкой на USDA.

В этом отчете рассматривается глобальный ландшафт удобрений с акцентом на три основные группы макроудобрений — азот, фосфор и калий (NPK). Мы смотрим на (1) основных поставщиков; (2) основные пользователи; (3) основные экспортеры и импортеры; (4) последствия российского вторжения в Украину; и (5) обсудить положение Соединенных Штатов по сравнению с другими странами.

Текущий рост цен на удобрения напоминает период Великой рецессии (диаграмма 1), когда в конце 2007 г. цены почти удвоились на все основные группы удобрений. кукуруза и другие культуры для производства биотоплива в США, Бразилии и Европе, рост цен на энергоносители и экспортные пошлины на удобрения из Китая. Однако рост цен на удобрения во время Великой рецессии был недолгим, поскольку спрос на удобрения упал из-за спада в мировой торговле сельскохозяйственной продукцией в сочетании с замедлением экономического роста и низкими ценами на сырьевые товары.

цены почти удвоились на все основные группы удобрений. кукуруза и другие культуры для производства биотоплива в США, Бразилии и Европе, рост цен на энергоносители и экспортные пошлины на удобрения из Китая. Однако рост цен на удобрения во время Великой рецессии был недолгим, поскольку спрос на удобрения упал из-за спада в мировой торговле сельскохозяйственной продукцией в сочетании с замедлением экономического роста и низкими ценами на сырьевые товары.

Аналогичные проблемы привели к росту цен на удобрения в 2022 году. Мировой спрос на удобрения остается высоким. Некоторые страны сократили использование удобрений с 2007 года, но многие продолжали увеличивать использование питательных веществ для сельскохозяйственных культур. В то время как доля Соединенных Штатов в мировом спросе на удобрения снизилась с 20 до 10 процентов с 2007 года, многие развивающиеся рынки увеличили использование удобрений.

Резкий рост цен на природный газ в середине 2021 года, особенно в Европе, привел к сокращению производства аммиака — ключевой составляющей производства азотных удобрений. Рост цен на уголь в Китае также привел к нормированию потребления электроэнергии, в результате чего некоторые заводы по производству удобрений сократили производство. Это привело к тому, что Китай ввел квоту на экспорт удобрений, особенно фосфатов, до июня 2022 года, сославшись на необходимость обеспечения наличия на внутреннем рынке и продовольственной безопасности. Приостановка экспорта удобрений Китаем значительно сократила мировые поставки.

Рост цен на уголь в Китае также привел к нормированию потребления электроэнергии, в результате чего некоторые заводы по производству удобрений сократили производство. Это привело к тому, что Китай ввел квоту на экспорт удобрений, особенно фосфатов, до июня 2022 года, сославшись на необходимость обеспечения наличия на внутреннем рынке и продовольственной безопасности. Приостановка экспорта удобрений Китаем значительно сократила мировые поставки.

Многочисленные факторы усугубили существующие сбои в цепочке поставок, вызванные COVID-19. К ним относятся экспортные ограничения, введенные Россией и Китаем, а также международные санкции в отношении Беларуси и России. Россия и Беларусь являются крупными поставщиками удобрений на мировой рынок.

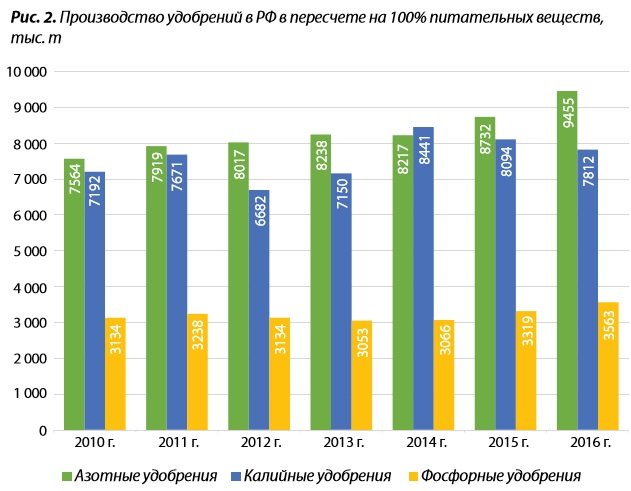

Вместе Китай, Россия, Соединенные Штаты, Индия и Канада производят более 60 процентов питательных веществ, потребляемых в мире (Диаграмма 2). Россия и США производят менее 10 процентов мировых удобрений, а Китай производит примерно 25 процентов. Степень концентрации в производстве увеличивается с отдельными компонентами комплекса NPK. Десять стран производят 71, 86 и 95 процентов азотных, фосфорных и калиевых удобрений соответственно.

Степень концентрации в производстве увеличивается с отдельными компонентами комплекса NPK. Десять стран производят 71, 86 и 95 процентов азотных, фосфорных и калиевых удобрений соответственно.

Азотные удобрения в основном производятся из азота в воздухе и производятся по процессу Габера-Боша. Процесс Габера-Боша является основной промышленной процедурой производства аммиака путем соединения азота из воздуха с водородом при очень высоких давлениях и температурах. Процесс требует много природного газа. Учитывая доступность и цену природного газа, многие страны ограничены в своих возможностях заниматься такой обширной добычей.

Фосфор и калий являются добываемыми минералами; такие резервы недоступны во многих странах. Китай производит более одной трети мирового фосфора, за ним следуют США, Индия, Марокко и Россия соответственно. В совокупности эти пять стран производят более трех четвертей мировых запасов фосфора.

Производство калия является наиболее концентрированным. Две трети всех запасов калия обеспечивают только три страны: Канада, Россия и Беларусь. Канада производит примерно одну треть мирового предложения калия, а Россия и Беларусь вместе производят другую треть. Поскольку в растениеводстве используются эти три макроудобрения в той или иной комбинации, почти каждая страна полагается на получение своих удобрений из тех немногих стран, где имеются доступные удобрения.

Канада производит примерно одну треть мирового предложения калия, а Россия и Беларусь вместе производят другую треть. Поскольку в растениеводстве используются эти три макроудобрения в той или иной комбинации, почти каждая страна полагается на получение своих удобрений из тех немногих стран, где имеются доступные удобрения.

Хотя производство удобрений является высококонцентрированным, их использование зависит от состава почвы и выращиваемой культуры. В результате использование удобрений широко распространено по всему миру (Диаграмма 3). Некоторые страны потребляют больше удобрений в пересчете на гектар, чем другие. Согласно средним данным Международной ассоциации производителей удобрений (IFA) за 3 года (2017–2019 гг.), Китай является крупнейшим потребителем удобрений, потребляя почти четверть мировых запасов удобрений. Индия, еще один крупный производитель удобрений, является вторым по величине потребителем. Большая часть использования удобрений в Индии подпитывается значительным субсидированием правительством Индии удобрений. На Соединенные Штаты приходится примерно 10 процентов мирового использования удобрений, большая часть которых используется для производства зерна и масличных культур.

На Соединенные Штаты приходится примерно 10 процентов мирового использования удобрений, большая часть которых используется для производства зерна и масличных культур.

Использование удобрений в стране зависит от многих факторов, включая, помимо прочего, тип культуры, цену удобрения, доступность и скорость внедрения. Китай является крупнейшим потребителем удобрений в расчете на гектар, потребляя более 340 килограммов. Бразилия является вторым по величине потребителем, потребляя 246 кг на гектар, что почти вдвое больше, чем потребляют Соединенные Штаты. Страны Африки к югу от Сахары (АЮС) остаются наименьшим потребителем удобрений, потребляя в среднем менее 20 кг на гектар.

Использование удобрений зависит не только от страны и культуры, но и от способа внесения (таблица 1). Большая часть прямого применения аммиака происходит в Северной Америке. Четырнадцать процентов всех удобрений в США вносятся в форме прямого аммиака, на который приходится почти четверть всего внесения азотных удобрений. Мексика и Канада применяют 11 и 10 процентов своих удобрений в виде прямого аммиака, соответственно. Аммиак составляет 17 и 16 процентов используемого азота в Мексике и Канаде соответственно. Аммиак обычно используется на предпосадочном этапе производства зерна. Бразилия, Аргентина и Китай еще не внедрили прямое применение аммиака. Использование прямого аммиака в Австралии незначительно. Китай по-прежнему активно использует смешанные удобрения, потребляя почти половину своих удобрений в той или иной комбинации азота.

Мексика и Канада применяют 11 и 10 процентов своих удобрений в виде прямого аммиака, соответственно. Аммиак составляет 17 и 16 процентов используемого азота в Мексике и Канаде соответственно. Аммиак обычно используется на предпосадочном этапе производства зерна. Бразилия, Аргентина и Китай еще не внедрили прямое применение аммиака. Использование прямого аммиака в Австралии незначительно. Китай по-прежнему активно использует смешанные удобрения, потребляя почти половину своих удобрений в той или иной комбинации азота.

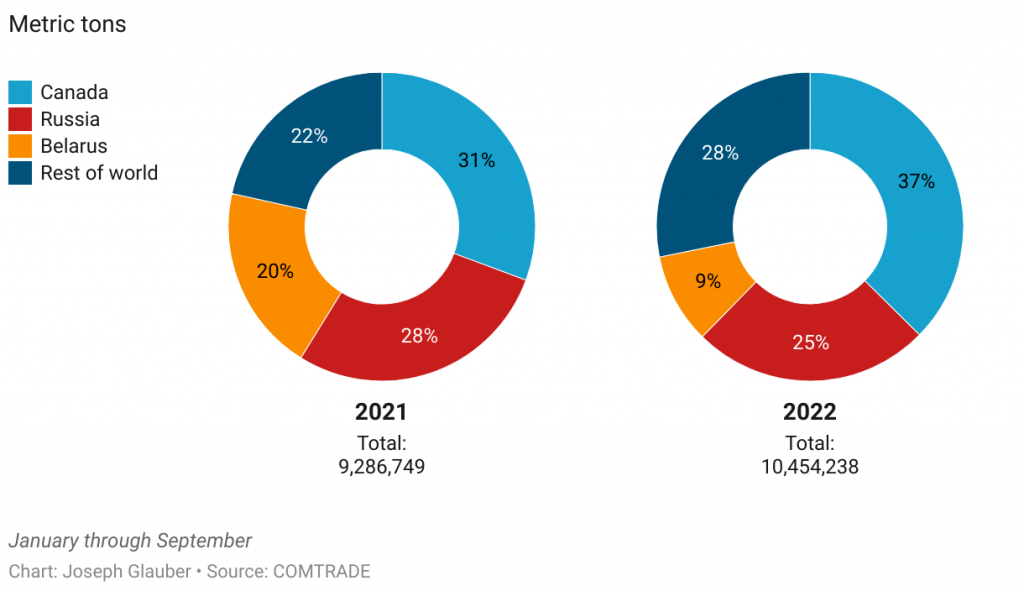

Основные экспортеры удобрений относятся к высококонцентрированным производителям (Диаграмма 4). Сектор удобрений уязвим для сбоев, потому что экспортеров мало. Пять стран/регионов экспортируют более 60 процентов всех удобрений — Россия, Канада, Европейский Союз, Китай и Беларусь. Пять стран/регионов экспортируют около 60 процентов азотных удобрений — Европейский союз, Китай, Россия, Катар и Саудовская Аравия. Пять стран/регионов экспортируют более 75 процентов фосфорных удобрений — Китай, Россия, Европейский союз, Марокко и Саудовская Аравия. Соединенные Штаты. Пять стран/регионов экспортируют более 90 процентов калийных удобрений — Канада, Россия, Беларусь, Марокко и США. Россия и Беларусь контролируют почти 25 процентов доли мирового экспортного рынка всех удобрений. Комбинированный, они поставляют более одной трети мирового экспорта калия, жизненно важного продукта, который есть в распоряжении лишь у немногих других стран, на который большинство стран полагаются при производстве смесей удобрений. Однако Канада является крупнейшим экспортером калийных удобрений, на ее долю приходится примерно 35 процентов всего экспорта. Перебои со стороны любого из этих крупных экспортеров могут вызвать значительный дефицит удобрений и рост цен.

Соединенные Штаты. Пять стран/регионов экспортируют более 90 процентов калийных удобрений — Канада, Россия, Беларусь, Марокко и США. Россия и Беларусь контролируют почти 25 процентов доли мирового экспортного рынка всех удобрений. Комбинированный, они поставляют более одной трети мирового экспорта калия, жизненно важного продукта, который есть в распоряжении лишь у немногих других стран, на который большинство стран полагаются при производстве смесей удобрений. Однако Канада является крупнейшим экспортером калийных удобрений, на ее долю приходится примерно 35 процентов всего экспорта. Перебои со стороны любого из этих крупных экспортеров могут вызвать значительный дефицит удобрений и рост цен.

Импорт удобрений обычно определяется площадью посевов в стране и типом выращиваемых культур. Смесительные мощности страны влияют на ее импорт, поскольку для производства смешанных удобрений ей нужны азот, фосфор и калий. Крупные районы выращивания сельскохозяйственных культур, такие как Бразилия, Канада и Мексика, сильно зависят от импортных удобрений; Бразилия, Канада и Мексика импортируют более 60% удобрений. Соединенные Штаты импортируют почти 20 процентов всех своих удобрений, несмотря на то, что производят значительное количество азотных и фосфорных удобрений. Большая часть его импорта приходится на удобрения на основе калия, но он также импортирует азот и фосфор. Часть этого импорта, вероятно, используется производственными и смешивающими предприятиями для производства сложных удобрений, часть из которых реэкспортируется (Диаграмма 5).

Соединенные Штаты импортируют почти 20 процентов всех своих удобрений, несмотря на то, что производят значительное количество азотных и фосфорных удобрений. Большая часть его импорта приходится на удобрения на основе калия, но он также импортирует азот и фосфор. Часть этого импорта, вероятно, используется производственными и смешивающими предприятиями для производства сложных удобрений, часть из которых реэкспортируется (Диаграмма 5).

За исключением вышеупомянутых стран, остальной мир импортирует примерно 25 процентов своих удобрений. Относительно небольшой объем импорта, вероятно, обусловлен двумя факторами. Во-первых, в большинстве стран из категории «остального мира» нормы внесения удобрений низкие. Для сравнения, в расчете на гектар в странах Африки к югу от Сахары (АЮС) используется 7 процентов удобрений, используемых Соединенными Штатами, и 5 процентов удобрений, используемых Китаем. Во-вторых, Катар, Саудовская Аравия и Иран входят в первую десятку мировых производителей азота, а Марокко является ведущим производителем фосфора.

Россия и Беларусь играют важнейшую роль на мировом рынке удобрений, на их долю приходится почти 20 процентов мирового экспорта. Мексика и Бразилия получают более 25 процентов своего импорта из России и Беларуси, что является значительной зависимостью. Соединенные Штаты закупают 14% импортируемых удобрений в России и 3% в Беларуси. Поскольку Россия и Беларусь являются двумя ограниченными поставщиками калийных удобрений, экономические санкции в отношении России и прямые санкции в отношении белорусского калия негативно сказываются на мировых поставках калия.

Экспорт основных удобрений по странам в 2021 г.

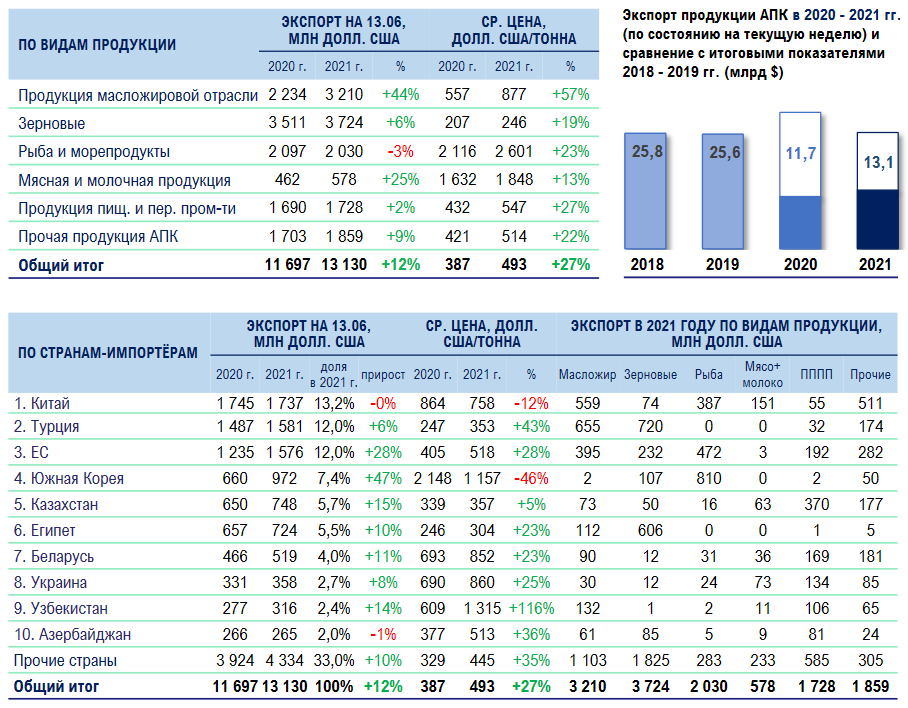

Обогащенная почва (Pixabay) Общий объем экспорта удобрений всеми странами составил 82,5 млрд долларов США в 2021 г. Эта сумма в долларах отражает увеличение в среднем на 60,9% для всех поставщиков удобрений за пятилетний период, начиная с 2017 г., когда общий объем экспорта удобрений составил 51,3 миллиарда долларов.

С 2020 по 2021 год стоимость экспортируемых удобрений ускорилась на 48,4%.

Удобрения являются важнейшими сельскохозяйственными движущими силами, необходимыми для выращивания сельскохозяйственных культур, которыми питаются люди во всем мире.

Шестью крупнейшими экспортерами удобрений являются Россия, материковый Китай, Канада, Марокко, Соединенные Штаты Америки и Саудовская Аравия. В совокупности на этих основных поставщиков приходилось более половины (52,6%) мировых экспортных удобрений в 2021 году. мировой тотал. На втором месте оказались азиатские экспортеры с долей 34,8%, в то время как 13,4% международных поставок удобрений приходится на Северную Америку. Еще 13% были отправлены экспортерами из Африки.

Меньший процент пришелся на Латинскую Америку (2,5%), исключая Мексику, но включая Карибский бассейн, особенно Тринидад и Тобаго, затем Океанию (0,5%), возглавляемую Австралией.

Что касается различных видов экспортируемых удобрений, то примерно четыре пятых (80,4%) составляли продукты на основе азота. Калийные удобрения составляют 15,5% по сравнению с фосфорными удобрениями на 2,7%. За исключением этих подкатегорий минеральных или химических удобрений, другим типом удобрений являются удобрения животного или растительного происхождения, на долю которых приходится оставшиеся 1,4%.

За исключением этих подкатегорий минеральных или химических удобрений, другим типом удобрений являются удобрения животного или растительного происхождения, на долю которых приходится оставшиеся 1,4%.

В исследовательских целях используется двухзначный префикс кода Гармонизированной тарифной системы высокого уровня 31 для удобрений.

Ниже приведены 30 стран, экспортировавших удобрения наибольшую долларовую стоимость в 2021 году. млрд (8%)

9001,3 Австрия (0,6%)

В стоимостном выражении перечисленные 30 стран поставили 88,7% мирового экспорта удобрений в 2021 году. (до 2989%), Нигерия (до 423,8%), Саудовская Аравия (до 188%) и Оман (до 126,2%).

(до 2989%), Нигерия (до 423,8%), Саудовская Аравия (до 188%) и Оман (до 126,2%).

Ведущими поставщиками, сообщившими о наименьшем увеличении своих международных продаж удобрений, были: Соединенные Штаты Америки (рост на 14%), Индонезия (рост на 23,1%) и Израиль (рост на 23,8%).

Страны с наибольшими излишками Покупка и продажа удобрений

Следующие страны продемонстрировали самый высокий положительный чистый экспорт удобрений в 2021 году. Investopedia определяет чистый экспорт как стоимость всего экспорта страны за вычетом стоимости ее общего импорта. Таким образом, приведенные ниже статистические данные представляют собой разницу между стоимостью экспортируемых удобрений каждой страны и ее импортными закупками того же товара.

- Россия: 12,3 миллиарда долларов США (чистый профицит экспорта вырос на 79

- Китай: 8,32 млрд долларов (рост на 127,2%)

- Марокко: 5,42 млрд долларов (рост на 73,7%)

- Канада: 4,4 млрд долларов (рост на 18,8%)

- Саудовская Аравия: 3,5 млрд долларов (рост на 203,2%). )

- Оман: 2,58 млрд долларов (рост на 137,2%)

- Катар: 2,15 млрд долларов (рост на 64,2%)

- Нидерланды: 1,94 млрд долларов (рост на 46%)

- Израиль: 1,37 млрд долларов (рост на 21,9%)

- Алжир: 1,28 млрд долл. (рост на 59%)

- Иордания: 1,2 млрд долл. (рост на 39%)0,6%)

- Бельгия: 997,7 млн долларов (рост на 27%)

- Объединенные Арабские Эмираты: 886,5 млн долларов (восстановление дефицита -39,6 млн долларов)

- Литва: 840,3 млн долларов (рост на 84,2%)

)

):901.239 Египет млрд (рост на 32,1%)

самый высокий профицит в международной торговле удобрениями. В свою очередь, этот положительный денежный поток подтверждает сильное конкурентное преимущество России в этой конкретной товарной категории.

Страны с наибольшим дефицитом Покупка и продажа удобрений

Следующие страны продемонстрировали самый высокий отрицательный чистый экспорт удобрений в 2021 году. Investopedia определяет чистый экспорт как стоимость общего экспорта страны за вычетом стоимости ее общего импорта. Таким образом, приведенные ниже статистические данные показывают разницу между стоимостью закупок импортных удобрений каждой страной и ее экспортом того же товара.

Таким образом, приведенные ниже статистические данные показывают разницу между стоимостью закупок импортных удобрений каждой страной и ее экспортом того же товара.

- Бразилия: -14,9 млрд долларов США (дефицит чистого экспорта вырос на 89,7% с 2020 г.)

- Индия: -9 млрд долларов США (рост на 27,9%)

- США: -6,2 млрд долларов (рост на 178,6%)

- Франция: -2,3 млрд долларов (рост на 56,8%)

- Аргентина: -2,3 млрд долларов (рост на 104,7%)

- Австралия: -2,11 млрд долларов (рост на 71,8%)

- Таиланд: -2 млрд долларов (рост на 49,7%)

- Мексика: -1,7 млрд долларов (рост на 45%)

- Бангладеш: -1,6 млрд долларов (рост на 147,9%)

- Турция: -1,5 млрд долларов (рост на 102%)

- Индонезия: -1,3 млрд долл. США (рост на 110,9%)

- Колумбия: -988,3 млн долл. США (рост на 66,5%)

- Пакистан: -9 долл. США28,3 млн (рост на 96%)

- Украина: -921,7 млн долларов (рост на 98,6%)

- Румыния: -900,7 млн долларов (рост на 142,1%)

Международная торговля удобрениями. В свою очередь, этот отрицательный денежный поток подчеркивает невыгодную конкурентоспособность Бразилии в этой конкретной категории продуктов, но также сигнализирует о возможностях для стран-поставщиков удобрений, которые помогают удовлетворить высокий спрос.

В свою очередь, этот отрицательный денежный поток подчеркивает невыгодную конкурентоспособность Бразилии в этой конкретной категории продуктов, но также сигнализирует о возможностях для стран-поставщиков удобрений, которые помогают удовлетворить высокий спрос.

Крупные компании-экспортеры удобрений

Ниже представлены глобальные конгломераты по переработке удобрений, представляющие признанных игроков, занимающихся международной торговлей удобрениями. Родная страна для каждого указана в скобках.

- Abu Qir Fertilizers and Chemicals (Египет)

- Группа «Акрон» (Россия)

- Intrepid Potash (США)

- Nutrien (Канада)

- Sinofert (Китай)

Пожалуйста, включите JavaScript 3

3 Пожалуйста, включите JavaScript0184 Основные экспорты Индии 2020

См. Также Top Certilizers Imports Country , Top Pesticides Exporters , Экспорты химических веществ по странам и Top Water and Ice Exporters по стране

999999999999999999999010 и .

Центральное разведывательное управление, The World Factbook Полевой список: Экспорт – товары . По состоянию на 16 мая 2022 г.

Международный торговый центр, Торговая карта . По состоянию на 16 мая 2022 г.

Investopedia, Определение чистого экспорта . По состоянию на 16 мая 2022 г.

Википедия, Категория: Компании по производству удобрений . По состоянию на 16 мая 2022 г.

Удобрения | OEC — Обсерватория экономической сложности

О

#постоянная ссылка на раздел

Обзор Эта страница содержит последние данные о торговле удобрениями. В 2021 году Удобрения были 37-м самым продаваемым продуктом в мире с общим объемом продаж 9 долларов США.4.6Б. В период с 2020 по 2021 год экспорт Удобрений вырос на 48,9%, с 63,6 млрд долларов до 94,6 млрд долларов. Торговля Удобрениями составляет 0,0045% от общего объема мировой торговли.

Удобрения входят в состав химической продукции. К ним относятся удобрения.

Экспорт В 2021 году крупнейшими экспортерами Удобрений были Россия (13,1 млрд долларов), Китай (12,2 млрд долларов), Канада (6,93 млрд долларов), Марокко (5,8 млрд долларов) и Саудовская Аравия (4,21 млрд долларов).

Импорт В 2021 году крупнейшими импортерами Удобрений были Бразилия (16 млрд долларов), США (9,94 млрд долларов), Индия (8 млрд долларов), Австралия (2,7 млрд долларов) и Китай (2,68 млрд долларов).

Тарифы В 2018 году средний тариф на Удобрения составил 2,99%, что делает его 94-м самым низким тарифом по классификации продуктов HS2.

Рейтинг Удобрения занимает 90-е место в индексе сложности продукта (PCI).

Последние тенденции

#permalink в раздел

Последние данные

#permalink в раздел

Просмотр

Поток

Scalths

. показывает последние тенденции в области удобрений. Страны показаны на основе наличия данных.

показывает последние тенденции в области удобрений. Страны показаны на основе наличия данных.

Для получения полной информации о структуре торговли посетите обозреватель тенденций или продукт в профиле страны.

* С использованием обменных курсов на январь 2020 г., если торговые данные представлены в местной валюте.

Explore Latest Trends

Historical Data

#permalink to section

Exporters and Importers

#permalink to section

Trade By Country

Yearcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995

Fertilizers are the world’s 37th most traded продукт.

В 2021 году крупнейшими экспортерами Удобрений были Россия (13,1 млрд долларов), Китай (12,2 млрд долларов), Канада (6,93 млрд долларов), Марокко (5,8 млрд долларов) и Саудовская Аравия (4,21 млрд долларов).

В 2021 году крупнейшими импортерами Удобрений были Бразилия (16 млрд долларов), США (9,94 млрд долларов), Индия (8 млрд долларов), Австралия (2,7 млрд долларов) и Китай (2,68 млрд долларов).

Исследование визуализаций

Динамика рынка

#постоянная ссылка на раздел

Торговля по странам

Startingcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995Endingcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995

Color

Between 2020 and 2021, the exports of Fertilizers grew the fastest in Russia ($5.33B), China ($5.24B), Morocco ($2.08B), Saudi Arabia ($1.91B), и Канада (1,44 млрд долларов).

В период с 2020 по 2021 год самые быстрорастущие импортеры Удобрения были Бразилия (8,05 млрд долларов), США (4,58 млрд долларов), Индия (1,35 млрд долларов), Австралия (1,13 млрд долларов) и Бангладеш (1,11 млрд долларов).

Изучение визуализаций

Концентрация рынка

#permalink to section

Совокупная доля рынка

Стоимость

На этой диаграмме показано изменение концентрации рынка экспорта Удобрений.

В 2021 году рыночная концентрация, измеренная с помощью энтропии Шеннона, составила 4,9.8. Это означает, что большая часть экспорта Удобрения приходится на 31 страну.

Explore Visualizations

Net Trade

#permalink to section

Yearcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995

This map shows which countries export or import more of Fertilizers . Каждая страна окрашена в зависимости от разницы в экспорте и импорте Удобрения в течение 2021 года.

В 2021 году странами, которые имели наибольшую торговую стоимость в экспорте, чем в импорте Удобрения , были Россия (12,9 млрд долларов), Китай (9,55 млрд долларов), Марокко (5,49 млрд долларов). , Канада (5,02 млрд долларов) и Саудовская Аравия (4,05 млрд долларов).

, Канада (5,02 млрд долларов) и Саудовская Аравия (4,05 млрд долларов).

В 2021 году странами с наибольшей стоимостью импорта по сравнению с экспортом Удобрений были Бразилия (15,7 млрд долларов), Индия (7,87 млрд долларов), США (5,81 млрд долларов), Австралия (2,26 млрд долларов), и Франция (2,09 доллара США)Б).

Disaggregation

#permalink to section

Value

Disaggregation

Yearcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995Countrycaret-downAll CountriesRussiaChinaCanadaMoroccoSaudi ArabiaUnited StatesBelarusGermanyNetherlandsEgyptBelgiumOmanJordanQatarIsraelLithuaniaSpainNorwayPolandAlgeriaMalaysiaIndonesiaUnited Arab EmiratesFinlandTrinidad and TobagoItalyUkraineChileVietnamTurkeyFranceNigeriaSouth KoreaSaint LuciaSlovakiaSouth AfricaAustraliaUnited KingdomAustriaTunisiaBulgariaUzbekistanThailandGreeceTurkmenistanMexicoBahrainCroatiaSwedenBrazilSerbiaLaosEstoniaCzechiaRomaniaJapanPortugalHungaryChinese TaipeiGeorgiaAzerbaijanMauritiusKazakhstanLatviaIndiaIranMozambiqueDenmarkSwitzerlandLebanonSingaporeLibyaSloveniaVenezuelaSenegalPeruColombiaGuatemalaTanzaniaKenyaBoliviaIrelandKuwaitDominican RepublicCosta RicaArgentinaMaliHondurasBangladeshZambiaEl SalvadorMadagascarPhilippinesLuxembourgHong KongUruguayNew ZealandMauritaniaCote d’IvoireSri LankaEcuadorBermudaParaguayNamibiaBosnia and HerzegovinaGuyanaCyprusGhanaNorth MacedoniaPanamaZimbabweChristmas IslandBeninNorth KoreaEswatiniKyrgyzstanAntigua and BarbudaTogoPakistanMoldovaNicaraguaBotswanaAlbaniaUgandaMacauPapua New GuineaAngolaRwandaMaltaTajikistanDemocratic Republic of the CongoSeychellesBurkina FasoMongoliaMalawiSudanRepublic of the CongoIraqAndorraAfghanistanCentral African RepublicCubaJamaicaCameroonFijiIcelandBelizeMontenegroCuraçaoEritreaNigerBarbadosCambodiaPalestineDjiboutiSyriaFrench PolynesiaSurinameLesothoSierra LeoneGibraltarMarshall IslandsNauruSan MarinoEthiopiaGabonSaint Vincent and the GrenadinesArubaMaldivesGuineaSaint HelenaCayman IslandsDominicaBruneiBritish Virgin IslandsGambiaArmeniaBurma

в 2021 году, самыми торговыми удобрениями, неагированными по уровню HS6, были удобрения (94,6 млрд долларов)

Сравнение страны

#permalink в раздел

ContinentscareTARTARANCAANTARCTICAASIASIARINK. Эта визуализация показывает страны, у которых важное соотношение их торговли связано с Удобрениями .

Эта визуализация показывает страны, у которых важное соотношение их торговли связано с Удобрениями .

Можно выбрать основные страны, которые экспортируют или импортируют Удобрения в мире или по континентам, а также выбрать интересующую меру.

Product Complexity

#permalink to section

Diversification Frontier

#permalink to section

Specialization

Yearcaret-down202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995

The Complexity-Relatedness diagram compares the risk and the strategic value of a product’s potential export opportunities. Связанность предсказывает вероятность того, что страна увеличит свой экспорт продукта. Сложность связана с более высокими уровнями доходов, потенциалом экономического роста, меньшим неравенством доходов и меньшими выбросами.