Содержание

Авалирование векселей | Credit Agricole Bank 2022

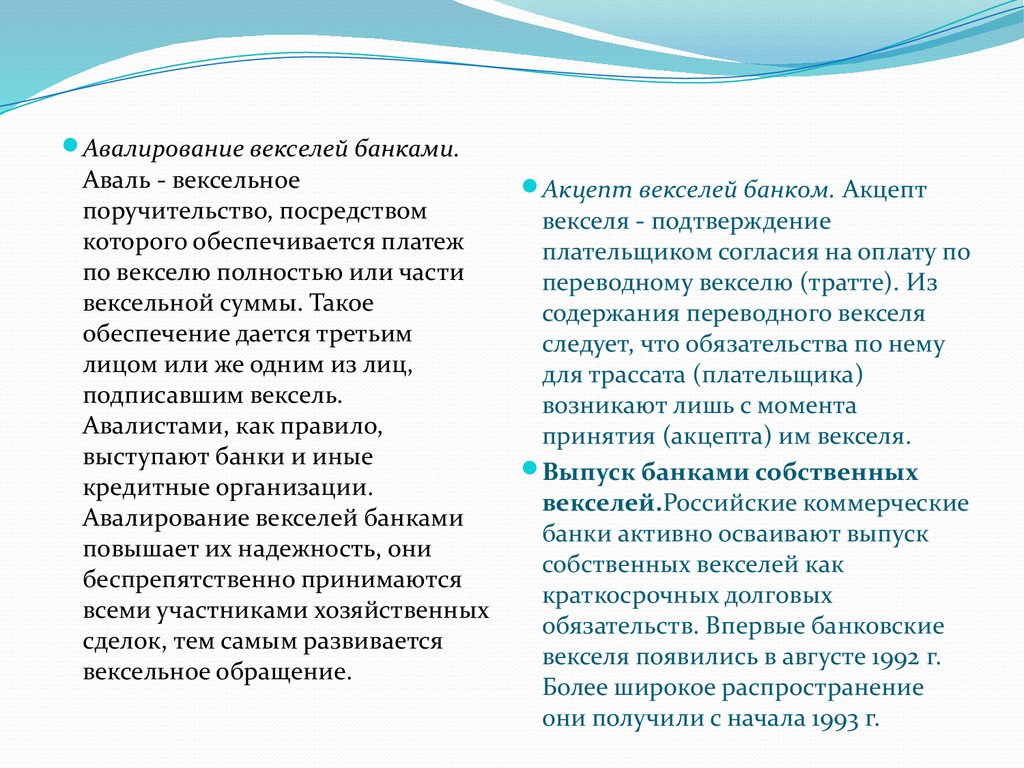

Авалирование векселя – принятие банком обязательств перед векселедержателем оплатить вексель за основного плательщика в случае неоплаты (непогашения) векселя плательщиком при наступлении срока платежа.

Преимущества использования

| Для покупателя (плательщика по векселю) | Для продавца (векселедержателя) |

|---|---|

|

|

| Условия авалирования векселей | ||

|---|---|---|

| Виды векселей, которые авалируются банком |

| |

| Валюта | гривна | |

| Требования к залогу | денежное покрытие, имущественные права на депозит | недвижимость, оборудование, транспортные средства, другие активы и их комбинация |

| Страхование предмета залога | — | в любой из аккредитованных банком страховых компаний на выбор клиента |

| Стоимость авалирования векселя[1] |

|

|

| Другие комиссии банка | по договоренности с клиентом могут устанавливаться другие комиссии | |

| Другие возможные расходы | оплата услуг третьих лиц (страховой компании, нотариуса, оценщика имущества и пр.) – согласно тарифов таких третьих лиц, выбранных клиентом для получения соответствующих услуг | |

33 USD [2] в месяц — при оплате комиссии ежемесячно / мин. 100 USD [2] в квартал – при оплате ежеквартально

33 USD [2] в месяц — при оплате комиссии ежемесячно / мин. 100 USD [2] в квартал – при оплате ежеквартально[1] по согласованию с клиентом может быть установлен другой размер стоимости авалирования векселя

[2] комиссия, указанная в иностранной валюте, оплачивается по официальному курсу НБУ на день оплаты комиссий

Пакет документов, необходимый для авалирования векселя, зависит от структуры операции и залога. Более подробную информацию Вы можете получить, обратившись к Вашему персональному менеджеру или в отделение банка в Вашем городе.

Более подробную информацию Вы можете получить, обратившись к Вашему персональному менеджеру или в отделение банка в Вашем городе.

ответственность перед векселедержателем и ее пределы

Аваль – это поручительство, которое проставляется на векселе любым лицом, кроме векселедателя и плательщика. Человек, который проставил аваль на векселе, именуется авалистом. Фактически понятие «аваль» приравнивается к значению юридического термина «поручительство». В случае с векселем обязательства переходят к авалисту только при условии невыполнения их основным плательщиком. После оплаты по векселю все имеющиеся права, вместе с правом требования долга, переходят к авалисту.

Аваль – поручительство по векселю

Термины, сопутствующие авалю

Обязательства авалиста

Права авалиста

Авалирование

Авалирование векселя

Риски авалиста

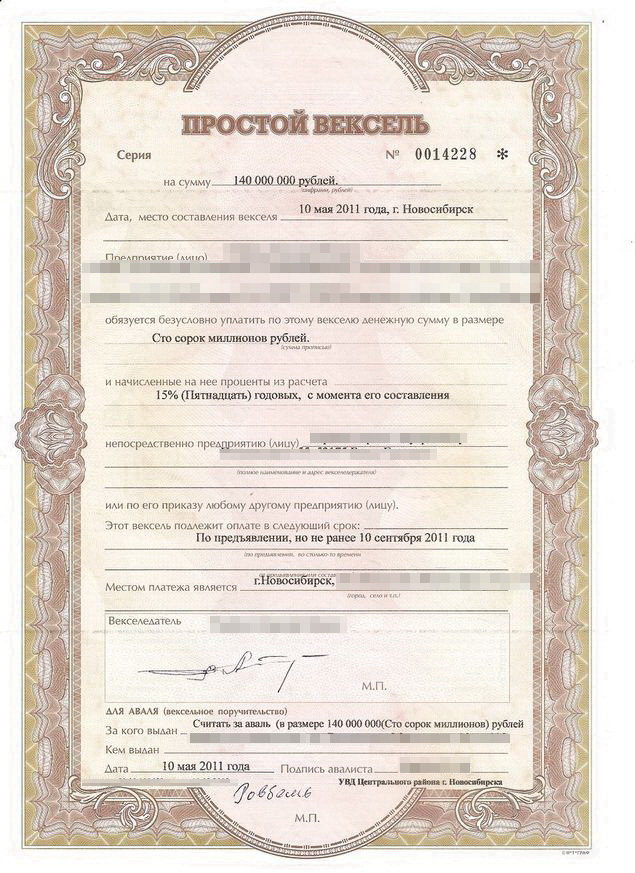

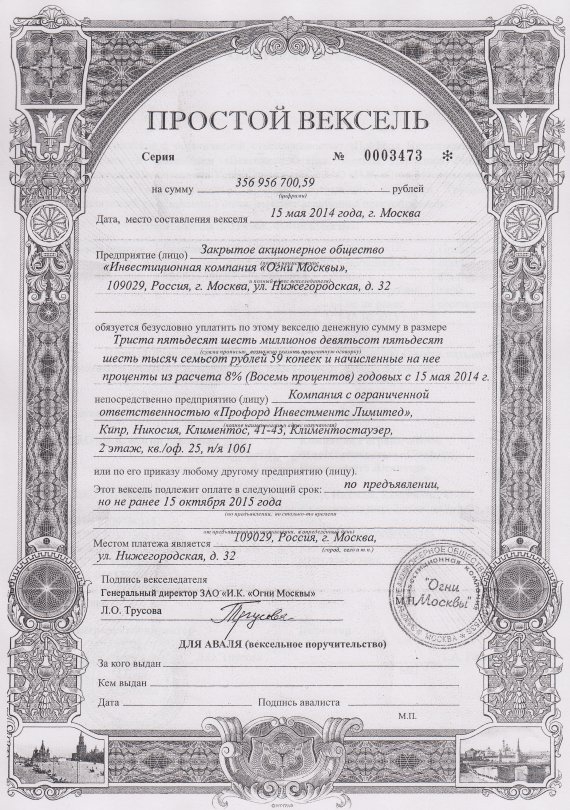

Чтобы вексель считался авалированным, на нём достаточно поставить надпись «считать за аваль» или другую аналогичную по смыслу формулировку.

Аваль имеет одинаковую силу, если проставляется на обратной стороне векселя или на аллонже (дополнительный лист векселя).

Аваль – поручительство по векселю

Аваль – форма поручительства, фиксируемая на векселе лицами, кроме векселедателей, плательщиков. Человек, проставивший аваль, именуется авалистом. Аваль – поручительство по векселю. Для авалирования векселя на нем необходимо написать: «считать за аваль», можно иную подобную смысловую формулировку.

Сила аваля одинакова независимо от стороны проставления надписи. Обязательства возлагаются на авалиста в случае невыполнения их главным плательщиком. После выплаты по векселю все права автоматически переходят к авалисту. Он может указать на человека, за кого давал поручительство. Если его нет, то принято полагать, что аваль был отдан за векселедателя.

Термины, сопутствующие авалю

Понятие «аваль» финансовые специалисты приравнивают к юридическому понятию термина «поручительство». Термины, сопутствующие авалю: авалист, обязательства, права авалиста, авалирование. Современное применение термина обусловлено вексельным оборотом.

Современное применение термина обусловлено вексельным оборотом.

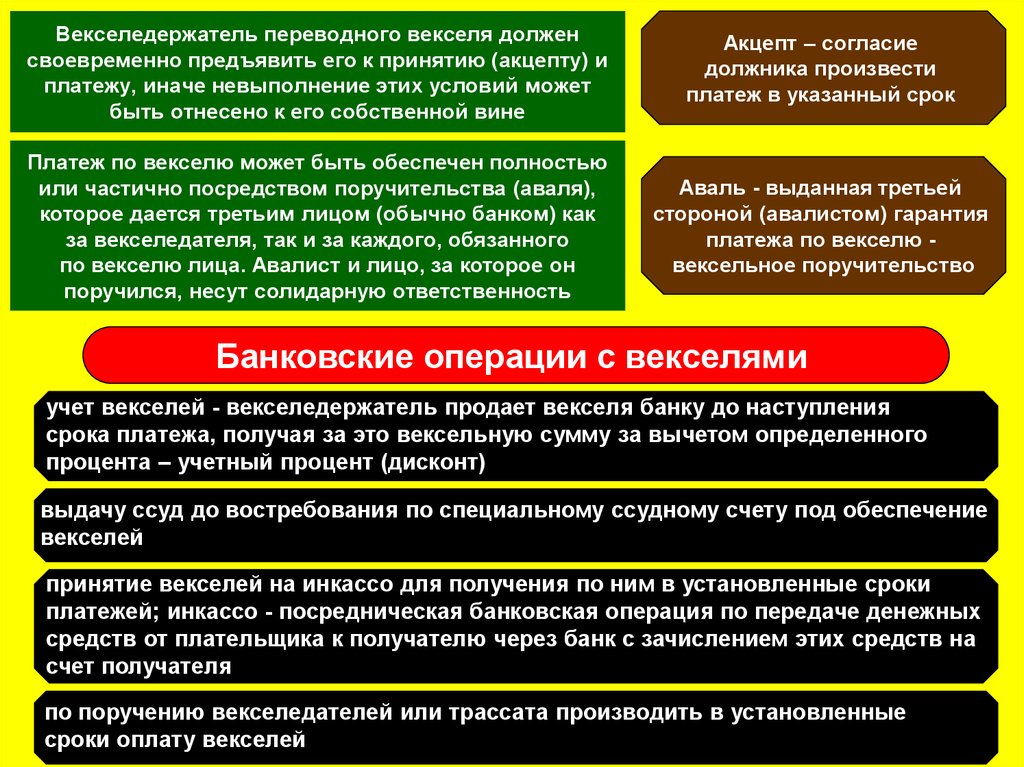

Аваль интерпретируется как вексельное поручительство либо надпись на любой стороне векселя. Гарантия платежа третьей стороной может распространяться на часть суммы векселя либо полную стоимость. Аваль увеличивает силу, надежность векселя на уровне банковской гарантии.

Обязательства авалиста

Гарантии авалиста по векселю набирают юридическую силу исключительно в случаях невыполнения обязательств основным плательщиком. Обязательства авалиста, как поручителя за акцептанта, индоссанта, рассматриваются наравне с обязательствами векселедателя, даже если его обязательство окажется недействительным в силу выявленных оснований.

Ответственность авалиста прекращается после погашения суммы по векселю основным должником. Нормы ГК относительно поручительства неприменимы к вексельной гарантии.

Права авалиста

Оплачивая чек либо переводный вексель, поручитель приобретает права авалиста, вытекающие из чека или переводного векселя против лица, за кого была отдана гарантия, или против лиц, которые по векселю имеют обязательства перед последним. Полученные права позволяют авалисту законно требовать долг с акцептанта.

Полученные права позволяют авалисту законно требовать долг с акцептанта.

Права, объем ответственности авалиста определены в нормах вексельного права. Основополагающее правило относительно авалиста: он отвечает по векселю наравне с тем, кому предназначался аваль.

Авалирование

Авалирование – это оформление аваля на вексель, после чего авалист принимает на себя частично либо полностью платежные обязательства по векселю. Вексельным поручительством занимаются в основном коммерческие банки за своих партнеров. Если организация не оплатит вексель, банк будет обязан погасить вексельный долг.

Аваль можно предоставлять при выдаче, составлении, на любом последующем этапе обращения акцептанта, векселедателя, индоссанта. Основанием авалирования является заключенный с плательщиком договор об авалировании.

Авалирование векселя

Авалирование векселя – это особый вид поручительства, который возлагает на банк-авалист, безусловное обязательство оплаты суммы векселя, ее части по требованию векселедержателя, если не поступила оплата от основного плательщика.

Необходимость в вексельном поручительстве возникает при необходимости обеспечения безопасности векселедержателя, усиления надежности векселя, исключая риск неоплаты. Объем ответственности банка-авалиста равнозначен объему ответственности лица, в пользу которого был оформлен аваль.

Риски авалиста

Основные риски авалиста – потеря платежеспособности лица, за которое дан аваль, поскольку возможный риск невозврата равнозначно распределяется между авалистом и индоссантом. Возврат сумм банком при погашении векселя происходит дискретно. Ухудшение финансового положения векселедателя может стать причиной прекращения учета банком (на усмотрение).

В обязательства по векселям входит погашение начисленных процентов на сумму оставшегося долга, поэтому риск авалиста также распространяется на взыскание векселедержателем процентов.

Совет от Сравни.ру: Вексель наверняка примут охотнее, если за векселедателем будет стоять авторитетный поручитель. Поэтому для оформления документа на более выгодных условиях рекомендуется заручиться поддержкой стороны, которая внушает доверие получателю документа.

Определение определения

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 02 января 2021 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено

Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки углубленных программ обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем

Совет по финансовому обзору

Что такое авализ?

Авалирование — это действие, при котором третья сторона (обычно банк или кредитное учреждение) гарантирует обязательства покупателя перед продавцом в соответствии с условиями контракта, такого как вексель или договор купли-продажи. Банк, «авалируя» документ (обычно «авалем» будет написано на самом документе), выступает поручителем с покупателем в сделке.

Key Takeaways

- Авалирование — это действие, при котором третья сторона (обычно банк или кредитное учреждение) гарантирует обязательства покупателя перед продавцом в соответствии с условиями контракта, такого как вексель или договор купли-продажи.

- Акт авалирования обычно влечет за собой написание третьей стороной слов «аваль» на физическом контрактном документе.

- Хотя акт авалирования используется редко, он может быть эффективным методом защиты прав принимающей стороны в сделке.

Понимание Avalize

Хотя акт авалирования используется редко, он может быть эффективным методом защиты прав принимающей стороны в сделке. Это обязательство, которое банк возьмет на себя только с прибыльными клиентами. Это рассматривается как акт доброй воли обеими сторонами.

Когда компании используют векселя, они, как правило, предпринимают дополнительные действия по их авалированию. Вексель — это долговой инструмент, который позволяет компаниям и частным лицам получать финансирование из источника, отличного от банка (хотя банки также иногда выпускают их). Этим альтернативным источником финансирования может быть физическое лицо или компания, желающая нести облигацию на согласованных условиях. Эти условия обычно относятся к долгу, включая основную сумму, процентную ставку, дату погашения, дату и место выпуска, а также подпись эмитента. Поскольку предположительно любой может выпустить вексель, авалирование с третьей стороной может добавить дополнительный уровень безопасности.

В дополнение к поддержке создания простых векселей, авалирование может пригодиться с целым рядом договоров купли-продажи, включая договор купли-продажи облигаций, договор перекрестной покупки и договор купли-продажи.

Договор купли-продажи облигаций является юридически обязывающим документом между эмитентом облигаций и андеррайтером. В нем излагаются условия продажи облигаций, включая, помимо прочего, цену продажи, процентную ставку по облигациям, срок погашения облигации, положения о погашении облигаций, положения о фонде погашения и причины, по которым соглашение может быть расторгнуто.

Соглашение о перекрестной покупке позволяет основным акционерам компании приобретать долю или акции партнера, который умер, стал недееспособным или выходит на пенсию. Как и в случае с договором о покупке облигаций и векселем, в документе о соглашении о перекрестной покупке излагаются конкретные условия. В случае соглашения о перекрестной покупке в изложенных условиях подробно описывается, как акции будут разделены или приобретены оставшимися партнерами.

Совмещенный договор купли-продажи является типом договоренности о продаже. В соответствии с соглашением о купле-продаже Федеральная резервная система США продает государственные ценные бумаги институциональному дилеру или центральному банку другой страны. Сторона, покупающая государственные ценные бумаги, соглашается продать их обратно Федеральной резервной системе в течение короткого периода времени (обычно две недели или меньше). Федеральная резервная система выкупает ценные бумаги по той же цене, по которой они были первоначально проданы. Целью этого является уменьшение банковских резервов.

Во всех этих случаях акт авалирования может использоваться для добавления дополнительного уровня безопасности к соглашениям.

ПОНИМАНИЕ КОНЦЕПЦИИ АВАЛИЗАЦИОННОЙ Векселя: ИНФОРМАЦИЯ ДЛЯ БАНКОВСКИХ/ФИНАНСОВЫХ СПЕЦИАЛИСТОВ И ЮРИСТОВ

Обычно в международной торговле или в

операций по импортному и экспортному финансированию, вы обычно слышите слова «авалирование».

переводного векселя» или «авалирования». Это понятие часто используется в

обсуждения между экспортерами/импортерами и их банком или финансовым учреждением

офицеры. Эта концепция, однако, до сих пор широко неизвестна или неправильно понята многими.

банковские и финансовые специалисты и юрисконсульты, поэтому этот краткий обзор,

которые мы считаем актуальными и своевременными.

Важно отметить, что в Танзании

существует нехватка местной литературы, касающейся авалирования переводного векселя

(«Вексель») и регулирующее законодательство, то есть Закон о переводных векселях,

Глава 215, пересмотренная редакция 2002 года законов Танзании («Закон») не предлагает

глубокое понимание этой концепции, в результате чего эта статья

попытки восполнить этот пробел. Однако ниже мы увидим, как впервые в

Танзании Высокому суду (Коммерческий отдел) («Суд») было представлено

уникальная возможность, пока еще редкая в наших судах,

рассмотреть эту концепцию и ее практическое применение.

Что такое «авалирование векселя»? Это означает

индоссамент векселя банком плательщика или получателя платежа с целью гарантировать

платеж, если плательщик или получатель платежа не оплачивает вексель при наступлении срока платежа. Оценка

Оценка

связывает гаранта (то есть банк получателя или плательщика) в качестве содолжника по

трассат или плательщик.

Вексель, должным образом авалированный банком, заменяет риск банка на риск импортера (покупателя), тем самым предоставляя экспортеру (продавцу) уверенность в том, что платеж будет выполнен.

Процесс

Авалинга

Процесс авалирования в Танзании обычно включает следующие этапы:

Этап 1 : Ящик

вексель отправит его в свой процессинговый банк вместе со всеми подчеркивающими импортными

документация. Обычно в этот момент товары еще не отправлены в

покупателя (импортера) продавцом (экспортером).

Следует отметить, что это не является обязанностью банка или

финансовое учреждение, получающее импортную документацию для проверки или

тщательно изучить документацию, поэтому обе стороны сделки купли-продажи должны

обеспечить подлинность и действительность всей подтверждающей документации.

Шаг 2 : Обрабатывающий банк направляет импортную документацию в банк трассата или должника с инструкциями выпустить документы только после того, как вексель будет акцептован плательщиком или должником и заверен его банком.

Шаг

3 : после получения документов банк плательщика или должника

уведомить и отправить этот вексель своему клиенту (плательщику) с указанием принять

вексель и уполномочить их (банк) авалировать его.

Шаг 4 : Плательщик или должник после получения уведомления от своего банка акцептует этот вексель, подписав (уполномоченными должностными лицами) и проштамповав его печатью или печатью своей компании.

Шаг 5 : После того, как плательщик или должник подпишет и проштампует этот вексель, его банк индоссирует (авалирует) его гарантию и регистрирует обязательство перед должником, которое будет существовать до тех пор, пока вексель не будет погашен и не будет полностью удовлетворен.

Стоимость

Авалайзер

Банк или финансовое учреждение, как правило, взимают комиссию за авалирование векселя, поскольку это обычная услуга, предоставляемая банком или финансовым учреждением своим клиентам, как аккредитив. Применяемые ставки отличаются от одного коммерческого банка или финансового учреждения к другому. При выдаче авалирование представляет собой прямое платежное обязательство банка или финансового учреждения, и оно должно относиться к нему с максимальным резервом капитала в соответствии с правилами Базеля III.

Применяемые ставки отличаются от одного коммерческого банка или финансового учреждения к другому. При выдаче авалирование представляет собой прямое платежное обязательство банка или финансового учреждения, и оно должно относиться к нему с максимальным резервом капитала в соответствии с правилами Базеля III.

Статус обеспечения

Авалирование является гарантией платежа на срок действия векселя после акцепта должником и авалирования его банком. Следовательно, существует сходство между уровнем обеспечения, предлагаемым авалированным векселем, и уровнем обеспечения аккредитива, то есть оба они гарантируют оплату банком должника или импортера.

Решение Landmark

Суд обсудил

концепция авалирования в знаменательном решении между Национальным банком

Коммерс Лимитед ( Истец ) против Tancoal Energy Limited ( Ответчик ),

Хозяйственное дело № 39 от 2016 г. до достопочтенного. Мвандамбо Дж. (каким он тогда был). В качестве

Мвандамбо Дж. (каким он тогда был). В качестве

насколько нам известно, в настоящее время это единственный случай, в котором рассматривается концепция

авалирования.

Обстоятельства дела

что ответчик поручил истцу представить определенные документы

в Standard Chartered Bank of Uganda (SCBU) для доставки в компанию в Уганде

известной как Steel Rolling Mills Limited (SRML), которой Ответчик поставил

уголь стоимостью 469 долларов США894,50. Ответчик выдал законопроект от 24 октября 2013 г.

стоимость поставленного угля, подлежащая уплате через 120 дней, которую чекодатель

был СРМЛ.

Ранее ответчик

просил Истца потребовать от ГКБУ провести авалирование законопроекта, что повлекло за собой

указанный банк делает и обязуется оплатить вексель, тем самым облегчая

чтобы обесценить это. Тем не менее, истец удовлетворил требование ответчика.

для дисконта векселя в размере 100% по процентной ставке 8% плюс дисконтирование

комиссия 500 долларов США. Дисконтируя вексель, истец согласился оплатить, и

он выплатил ответчику сумму счета до истечения 120 дней

в течение которого плательщик должен был уплатить то же самое с учетом дисконтирования

проценты и соответствующую комиссию. Это означало, что доходы от законопроекта были

Это означало, что доходы от законопроекта были

теперь будет выплачено истцу по истечении 120 дней вместо

Ответчик. Таким образом, истец встал на место ответчика.

с правом на получение суммы, указанной в указанном законопроекте.

Однако по причинам, не очевидным в протоколе, и несмотря на несколько напоминаний со стороны Ответчика и ГКБУ, Истец не направил запрос в ГКБУ об авалировании Векселя, в результате чего Вексель был аннулирован по истечении срока платежа, а Истец никаких платежей оттуда не получал. Таким образом, истец возбудил иск о выплате денежной суммы, вытекающей из неучтенного векселя, плюс проценты и расходы. Суд поставил несколько вопросов, среди прочего, один для целей этой статьи заключался в том, был ли истец обязан провести авалирование законопроекта по требованию ответчика?

В ответ на это

вопрос, Суд постановил inter alia , что требование Ответчика о Билле

оценка SCBU не была простой просьбой, по которой нужно было действовать или игнорировать ее в

капризы истца, а скорее инструкции клиента своему банку,

снизить потенциальный риск неуплаты суммы счета, поскольку это

оказалось дело. Кроме того, несмотря на использование слова «авализация»,

Кроме того, несмотря на использование слова «авализация»,

требование Ответчика не было

простой и не от незнакомца, а представлял собой инструкции от

клиента своему банкиру, в отношении которого необходимо было принять меры, как это было в заявлении истца.

заинтересованы в авалировании законопроекта, и это было очень ясно дано ему в

переписка по поводу письма о переводе в СКБУ. В связи с этим

Суд пришел к выводу, что истец не имеет права на взыскание суммы долга.

от Ответчика. Истец проиграл этот вопрос, как и весь иск.

Наконец, стоит еще раз подчеркнуть, что авалирование является важным знаменателем в международной торговле или в операциях по финансированию импорта и экспорта, в которых используется вексель, поэтому банковские и финансовые специалисты в Танзании всегда должны помнить об этом требовании, иначе оно становится недействительным. и не имеют ценности, оставляя банки и финансовые учреждения финансово и юридически незащищенными, как в случае, описанном выше.

Примечание : Это не юридическое заключение, и ни один получатель не может полагаться на его содержание, если только наше письменное согласие не будет запрошено и явно получено в письменной форме.