Омск – город будущего!. Официальный портал Администрации города Омска

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2022 года составляет 1 126 193 человека.

Плотность населения — 1 949 человек на 1 кв. км.

км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

Ульяновская область : Губернатор и Правительство / Архив выступлений

Главная страница /

Правительство / Правовые основы деятельности / Регистр МНПА. Мониторинг правоприменения / Ведение регистра муниципальных нормативных правовых актов Ульяновской области / Еженедельные аппаратные совещания с руководителями юридических служб органов местного самоуправления муниципальных образований Ульяновской области / Выступления представителей исполнительных органов государственной власти Ульяновской области на аппаратных совещаниях государственно-правового управления администрации Губернатора Ульяновской области с руководителями юридических службам органов местного самоуправления муниципальных образований Ульяновской области / Архив выступлений — 2021

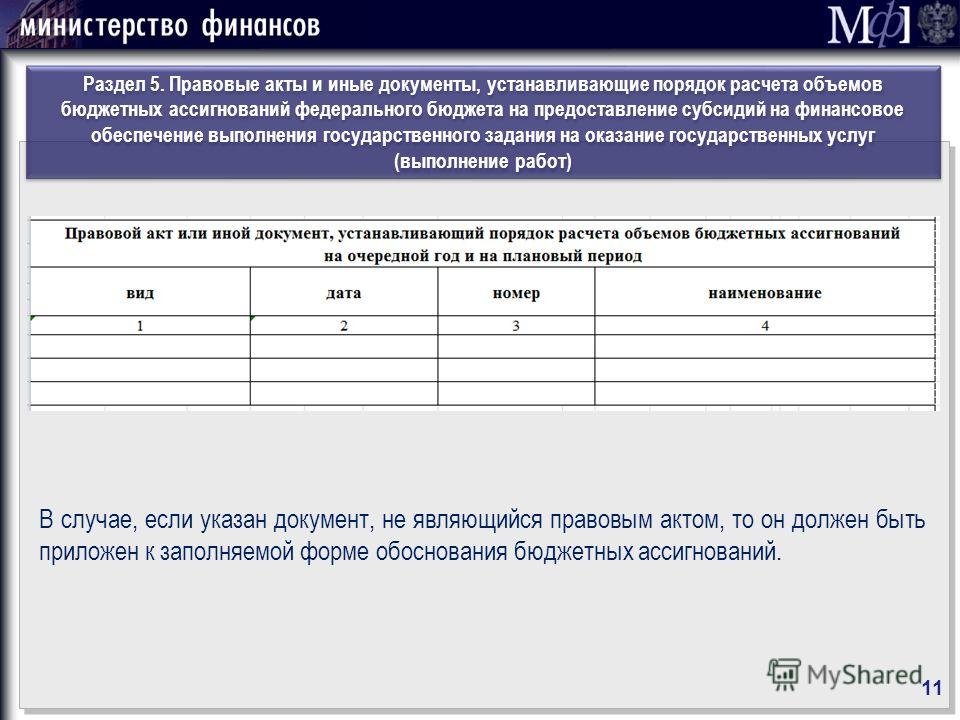

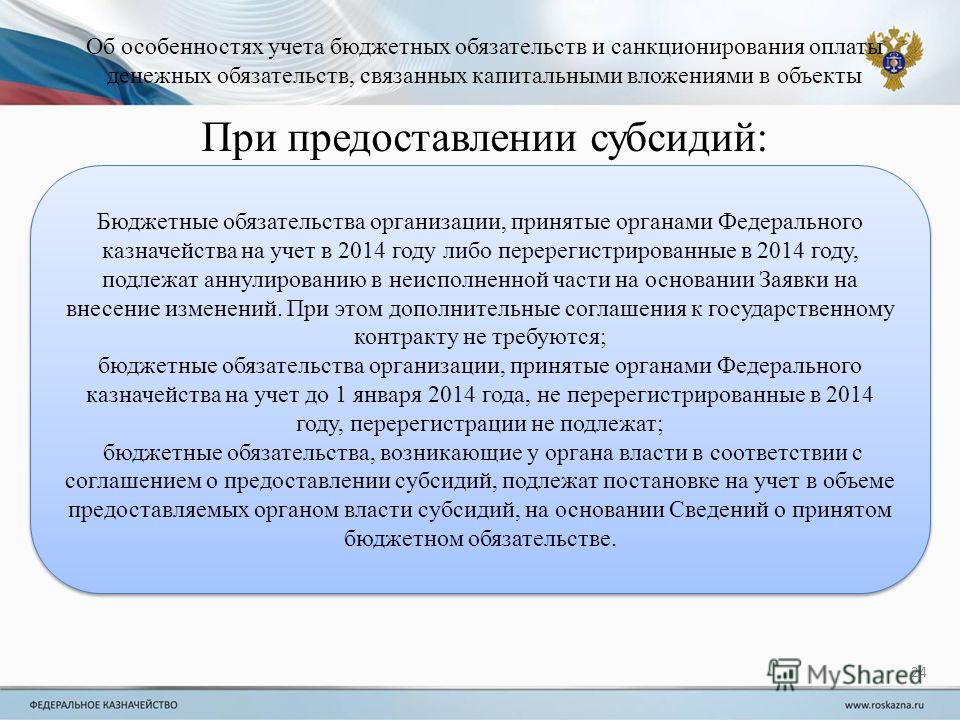

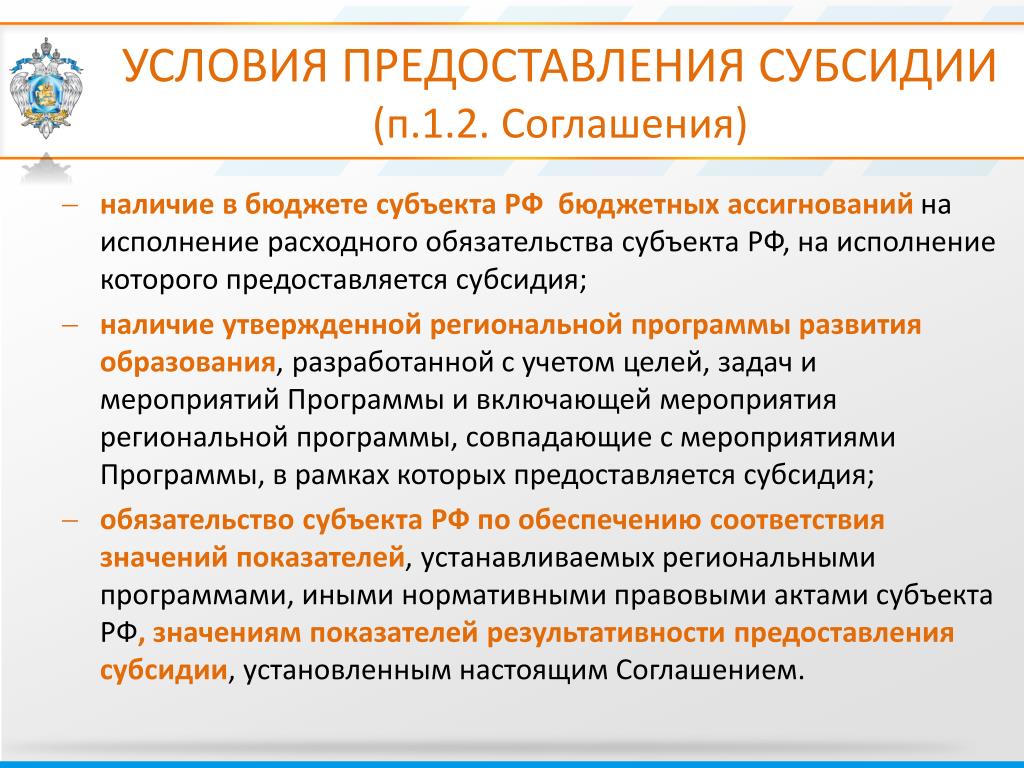

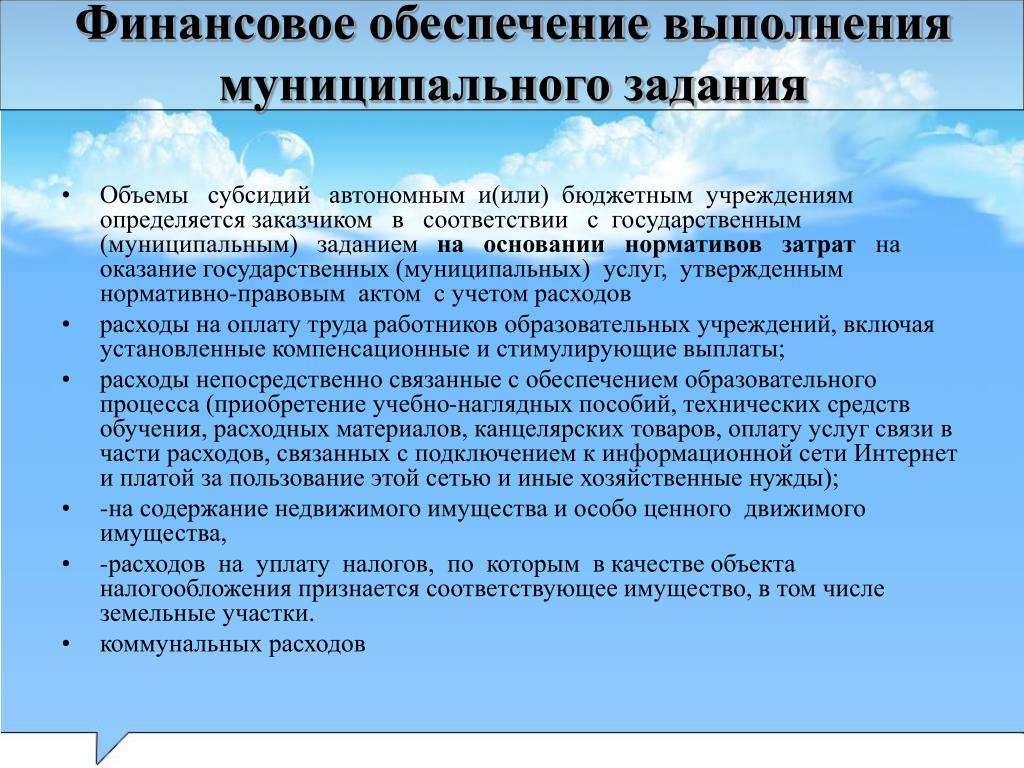

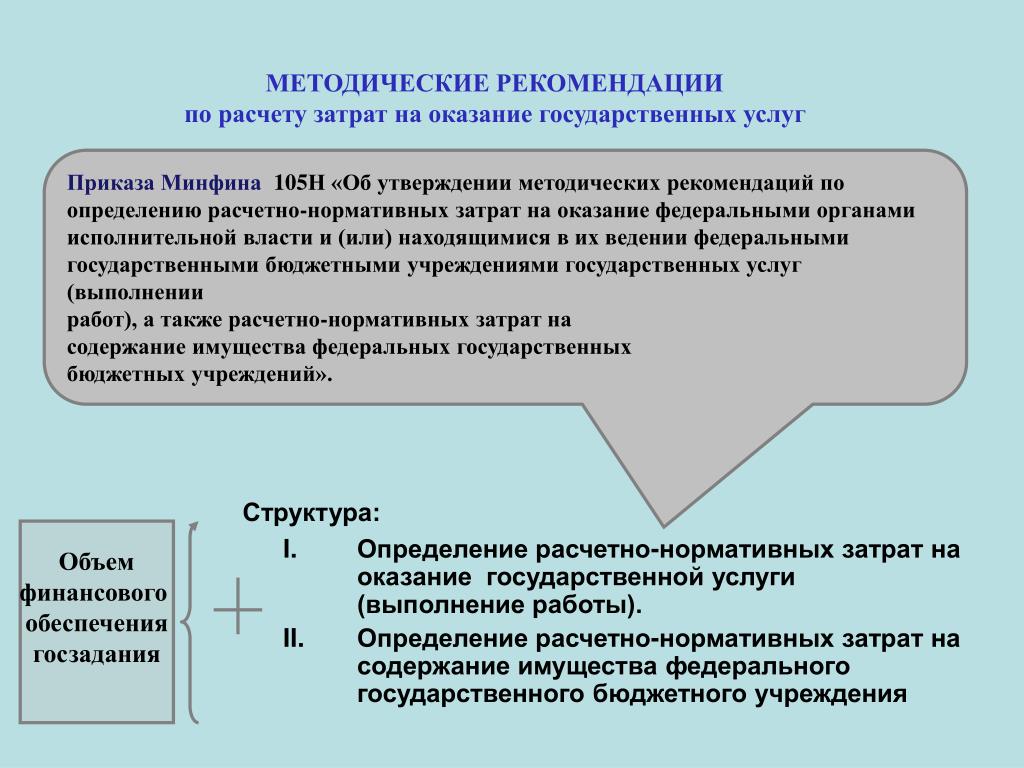

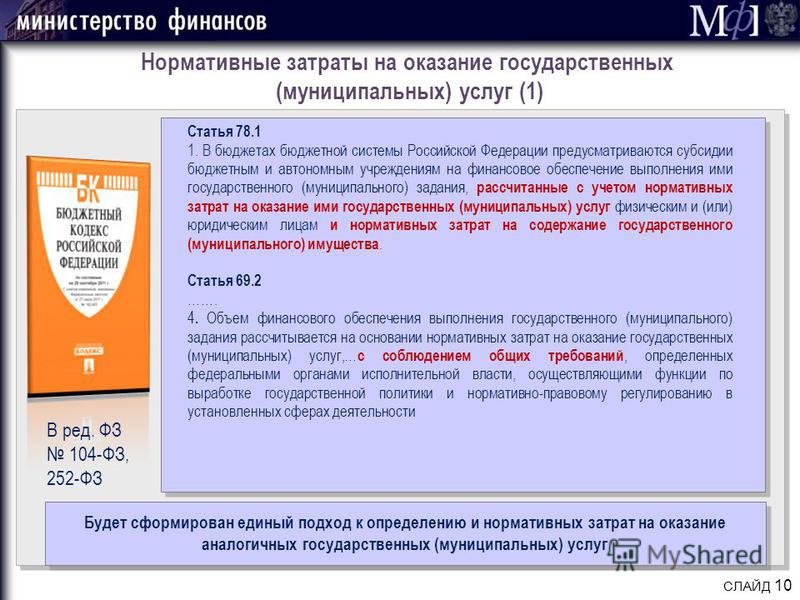

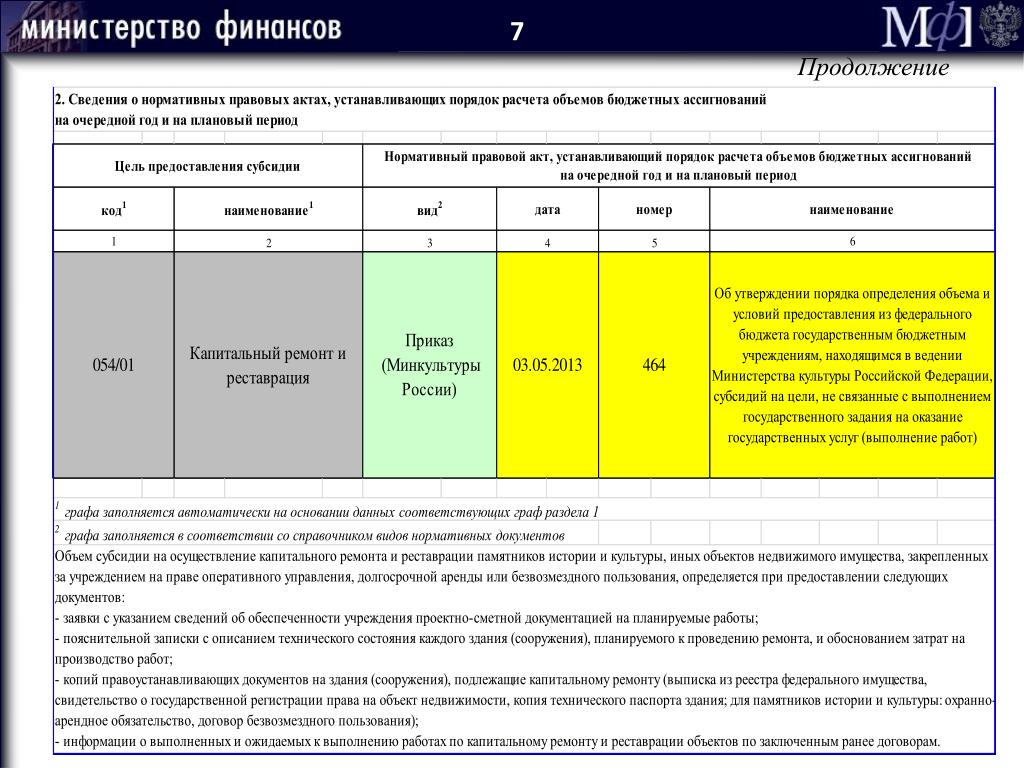

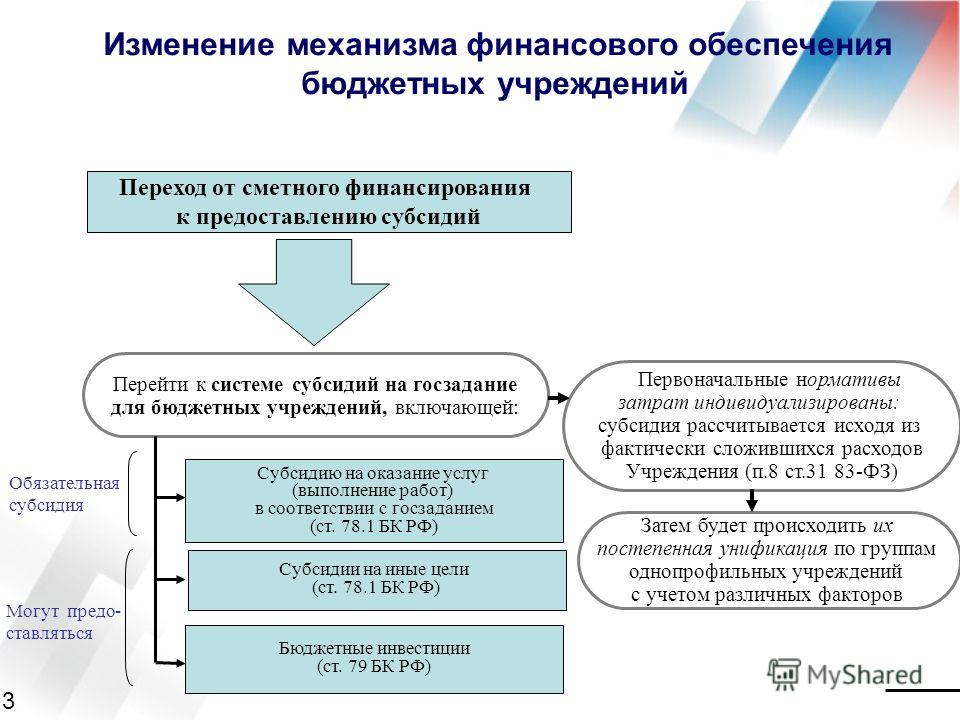

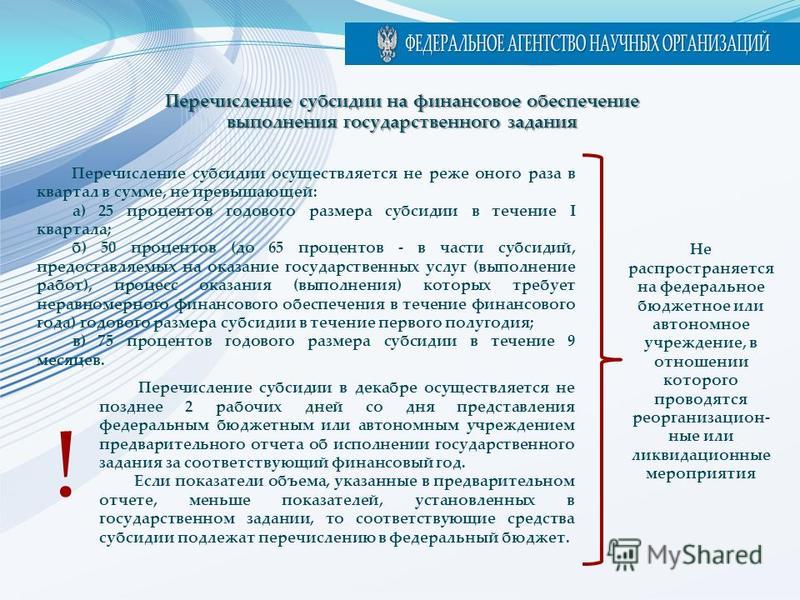

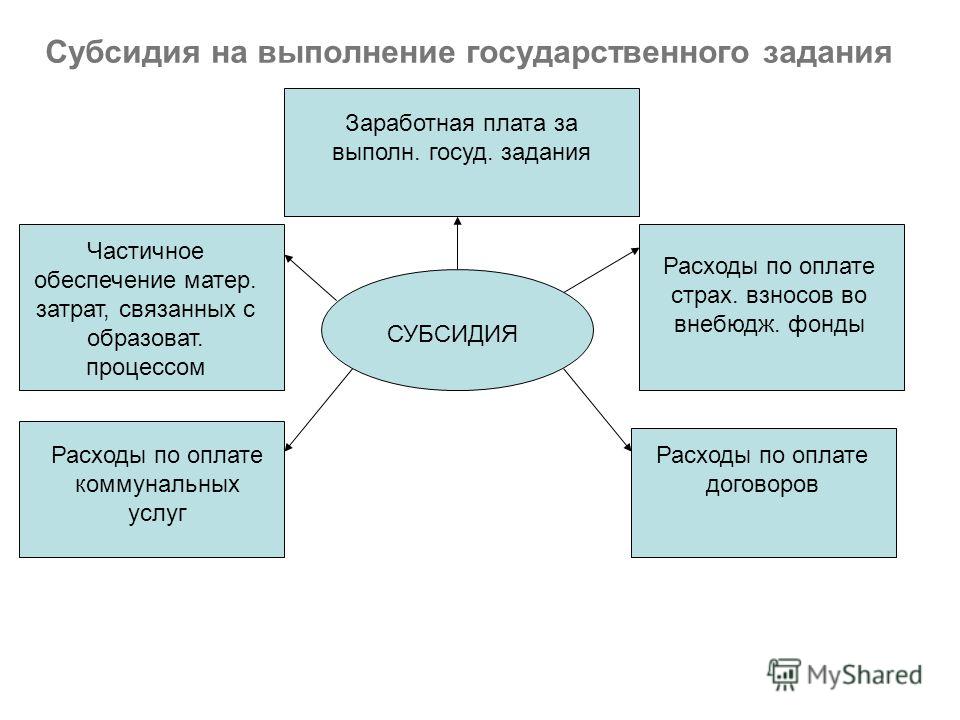

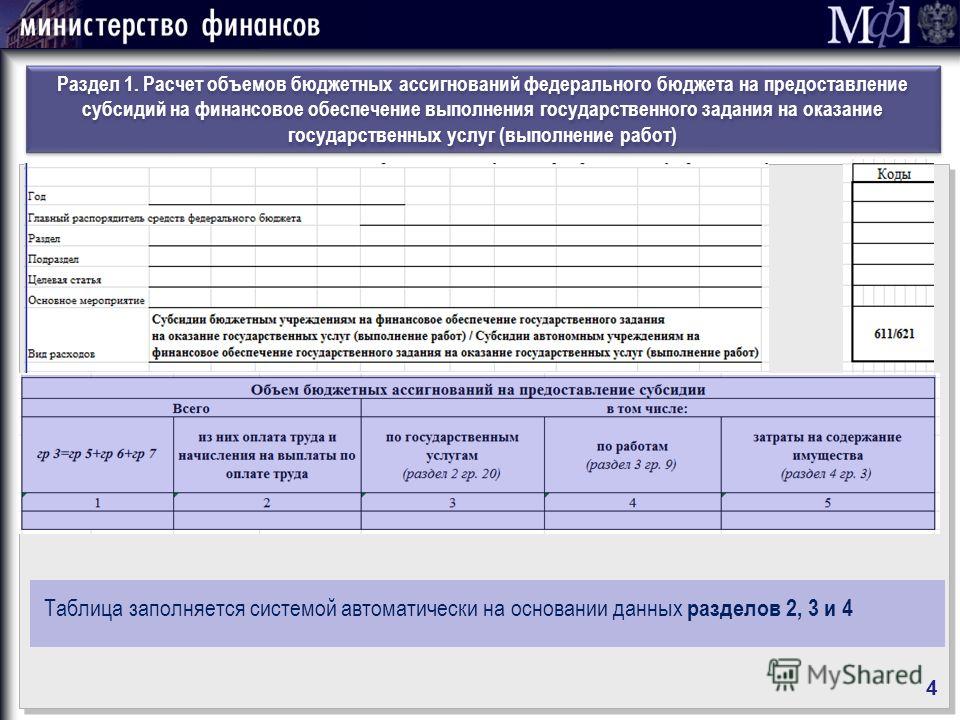

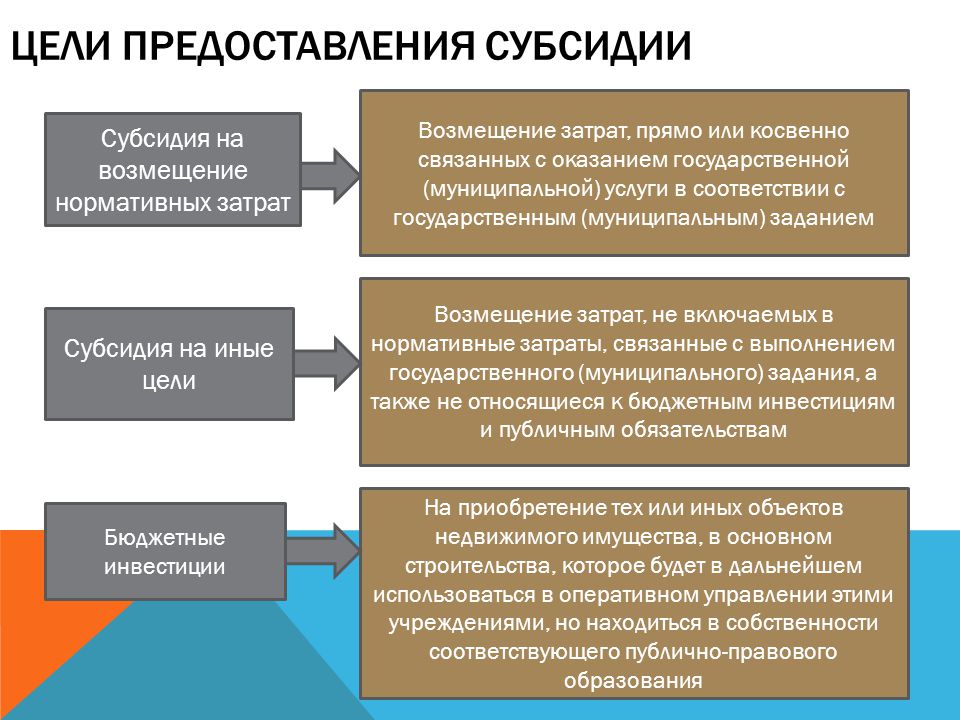

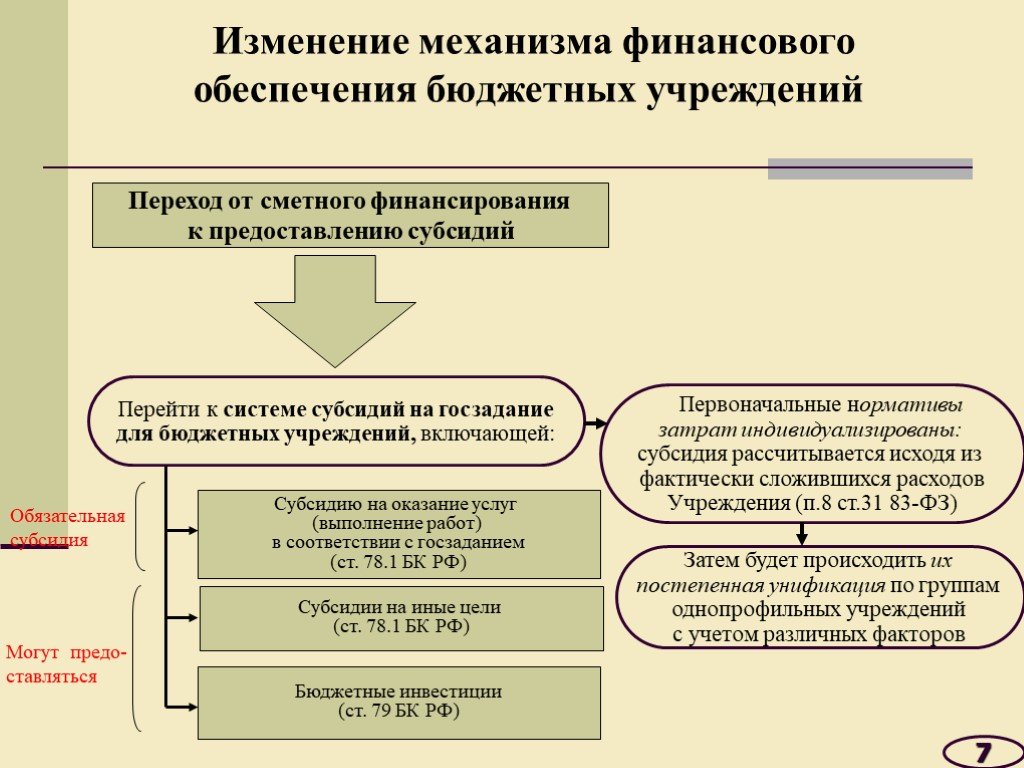

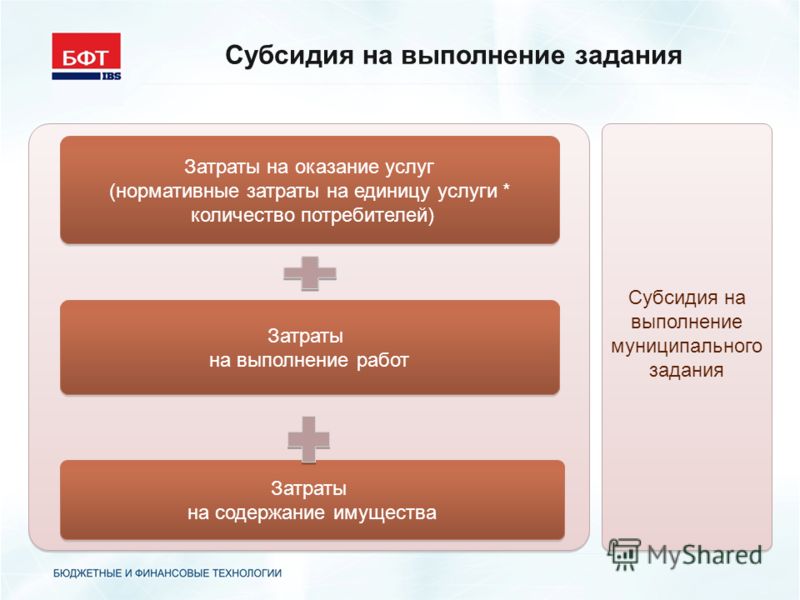

Какие расходы могут обеспечиваться за счёт субсидий на иные цели

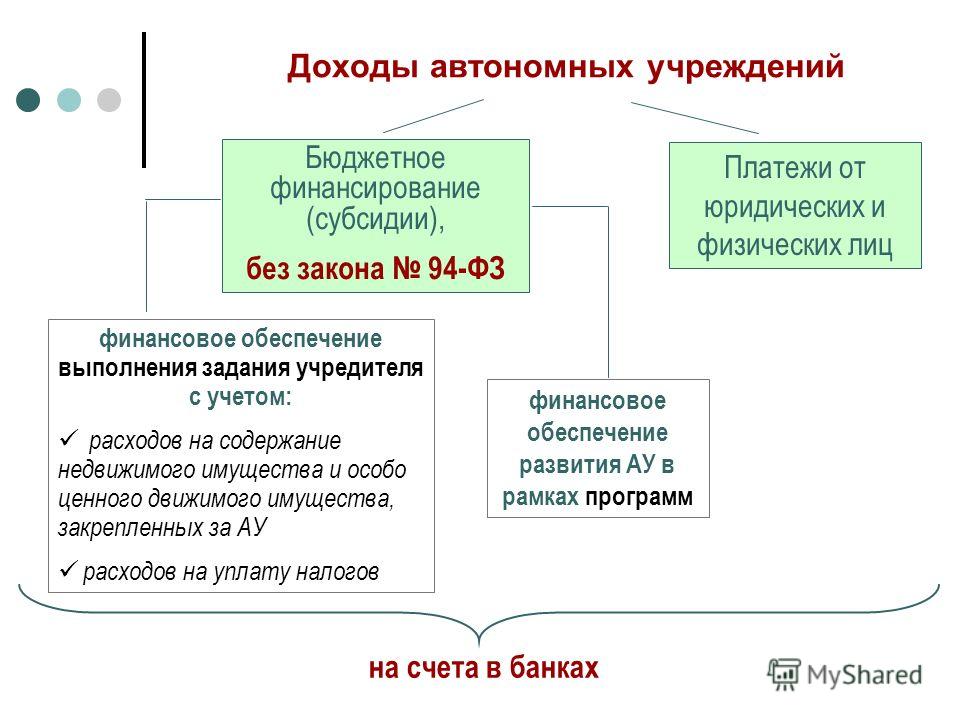

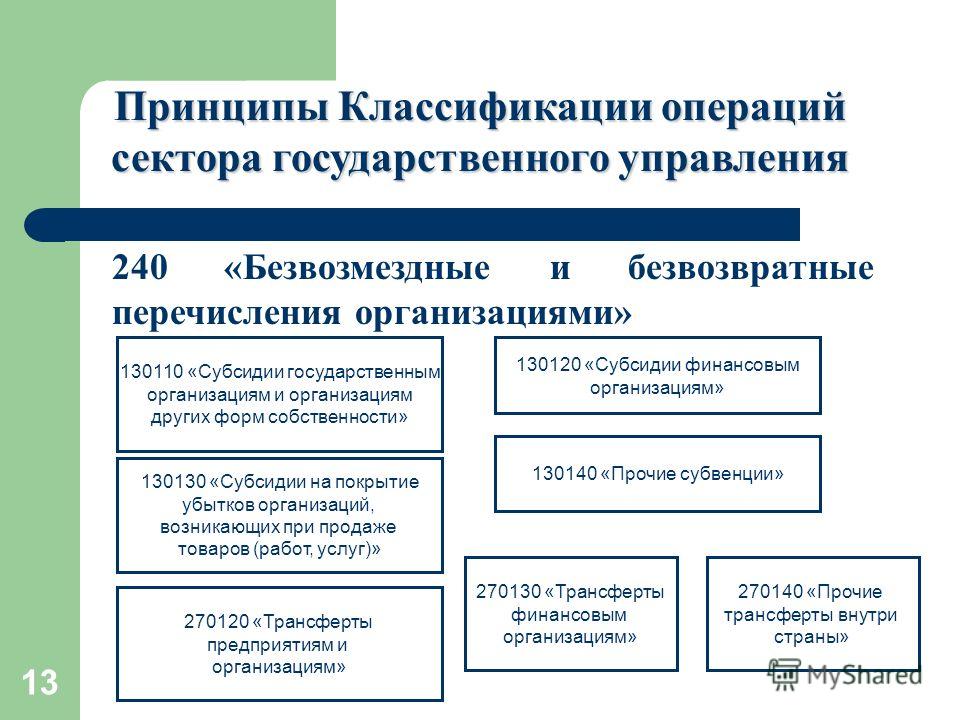

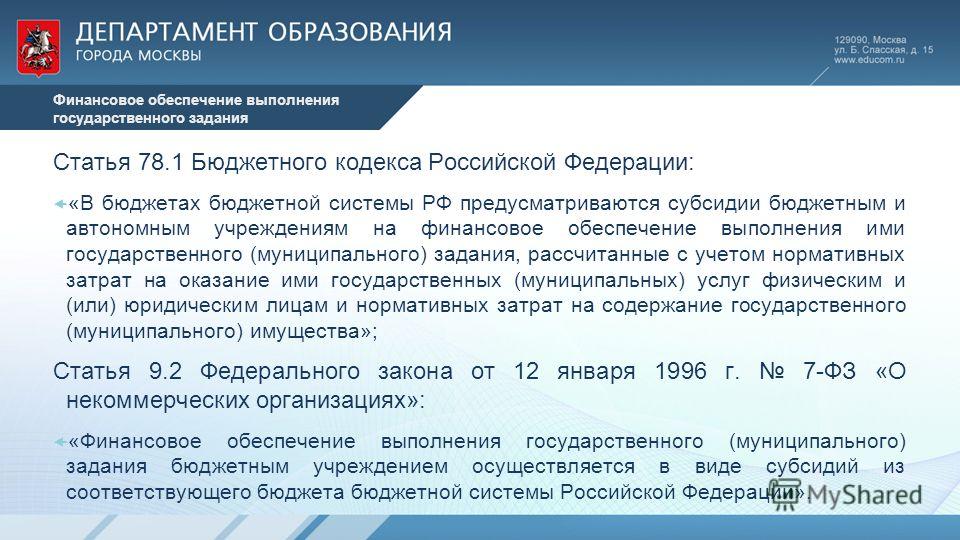

1. В соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации государственным (муниципальным) бюджетным и автономным учреждениям могут предоставляться субсидии на цели, не связанные с выполнением государственного (муниципального) задания. Из содержания пункта 1 статьи 781 Бюджетного кодекса Российской Федерации следует, что субсидии на иные цели предоставляются учреждениям в целях финансового обеспечения расходов.

В соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации государственным (муниципальным) бюджетным и автономным учреждениям могут предоставляться субсидии на цели, не связанные с выполнением государственного (муниципального) задания. Из содержания пункта 1 статьи 781 Бюджетного кодекса Российской Федерации следует, что субсидии на иные цели предоставляются учреждениям в целях финансового обеспечения расходов.

Субсидия на иные цели может быть предоставлена учреждению на приобретение дорогостоящего оборудования, осуществление расходов учреждения, носящих непостоянный характер, включение которых в состав нормативных затрат на оказание государственных (муниципальных) услуг в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг. Примерами субсидий на иные цели являются субсидии на финансовое обеспечение мероприятий, направленных на развитие автономных учреждений, перечень которых определяется органом, осуществляющим функции и полномочия учредителя. Субсидии на иные цели, как правило, предоставляются на проведение капитального ремонта, на выплату стипендий студентам, на компенсацию расходов, связанных с проездом к месту отпуска и обратно работникам учреждений, проживающим в районах Крайнего Севера. Субсидии на иные цели также стоит использовать в качестве источника выплаты вознаграждения по результатам выполнения государственного (муниципального) задания, расходов, осуществляемых в рамках ликвидационных мероприятий учреждений, а также в качестве источника компенсации в текущем финансовом году задолженности по предоставлению учреждению субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, выполненного в отчётном финансовом году. В форме субсидии на иные цели целесообразно также доводить бюджетные ассигнования бюджетному (автономному) учреждению (на выплату заработной платы административно-хозяйственному персоналу, на уплату налогов, оплату коммунальных расходов и пр.), временно не оказывающему государственные (муниципальные) услуги, например, в связи с реконструкцией принадлежащего ему имущества (письмо Минфина России от 22.

Субсидии на иные цели, как правило, предоставляются на проведение капитального ремонта, на выплату стипендий студентам, на компенсацию расходов, связанных с проездом к месту отпуска и обратно работникам учреждений, проживающим в районах Крайнего Севера. Субсидии на иные цели также стоит использовать в качестве источника выплаты вознаграждения по результатам выполнения государственного (муниципального) задания, расходов, осуществляемых в рамках ликвидационных мероприятий учреждений, а также в качестве источника компенсации в текущем финансовом году задолженности по предоставлению учреждению субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, выполненного в отчётном финансовом году. В форме субсидии на иные цели целесообразно также доводить бюджетные ассигнования бюджетному (автономному) учреждению (на выплату заработной платы административно-хозяйственному персоналу, на уплату налогов, оплату коммунальных расходов и пр.), временно не оказывающему государственные (муниципальные) услуги, например, в связи с реконструкцией принадлежащего ему имущества (письмо Минфина России от 22. 10.2013 № 12-08-06/44036).

10.2013 № 12-08-06/44036).

2. Источником финансового обеспечения дополнительных мероприятий по трудоустройству незанятых инвалидов на оборудованные (оснащённые) для них рабочие места в субъекте Российской Федерации могут являться субсидии на иные цели (письмо Минфина России от 21.08.2014 № 02-03-10/41846).

3. Субсидия на иные цели может являться источником финансового обеспечения расходов муниципального бюджетного учреждения, связанных с приобретением:

основных средств (за исключением объектов недвижимости), в том числе компьютеров, и неисключительных (пользовательских), лицензионных прав на программное обеспечение;

услуг по проведению аттестации рабочих мест, обучению работников в области охраны труда, техники безопасности и пожарной безопасности, изготовлению служебных удостоверений, ремонту служебного автомобиля, по обучению на курсах повышения квалификации, если проведение данных мероприятий не носит постоянный ежегодный характер (письмо Минфина России от 18. 09.2012 № 02-03-11/3784).

09.2012 № 02-03-11/3784).

4. В целях финансового обеспечения расходов бюджетного учреждения на подготовку проектной документации в случаях, установленных законодательством Российской Федерации, учреждению может быть предоставлена субсидия на иные цели (письмо Минфина России от 17.02.2014 № 02-01-11/6361).

5. За счёт субсидий на иные цели могут осуществляться расходы, связанные с уплатой страховых взносов, которыми облагается компенсация за проезд к месту отпуска и обратно лиц, работающих в федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях (письмо Минфина России от 14.04.2020 № 02-07-05/29679).

6. Финансовое обеспечение расходов муниципальной специализированной организации, созданной в организационно-правовой форме бюджетного или автономного учреждения, следует осуществлять путём предоставления субсидии из местного бюджета на финансовое обеспечение выполнения муниципального задания либо субсидии на иные цели (письмо Минфина России от 18. 03.2020 № 02-05-11/22839).

03.2020 № 02-05-11/22839).

7. Субсидии на иные цели могут предоставляться на цели, не связанные с выполнением бюджетными и автономными учреждениями государственного или муниципального задания. Перечень целей, на которые могут предоставляться субсидии, является открытым, субсидии на благоустройство территории учреждения могут соответствовать данным целям (консультация Минфина России).

8. Субсидия на иные цели может быть предоставлена бюджетному (автономному) учреждению в случае необходимости оплаты денежных обязательств учреждения по расходам учреждения, носящим непостоянный характер, включение которых в состав нормативных затрат на оказание государственных (муниципальных) услуг (работ) в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг (работ) (например, текущий ремонт, проведение разовых мероприятий, в том числе связанных с ликвидацией последствий чрезвычайных ситуаций, приобретение оборудование) (письмо Минфина России от 26. 03.2020 № 09-04-13/24508).

03.2020 № 09-04-13/24508).

9. Законом Курганской области от 07.09.2005 № 75 «О социальной поддержке лиц, проживающих и работающих в сельской местности и в рабочих посёлках (посёлках городского типа) на территории Курганской области» специалистам государственных бюджетных учреждений предоставляются меры социальной поддержки в виде компенсации расходов на оплату жилого помещения и коммунальных услуг, финансируемых за счёт средств областного бюджета. Финансовое обеспечение мер социальной поддержки лиц, проживающих и работающих в сельской местности и в рабочих посёлках (посёлках городского типа) на территории Курганской области, в отношении работников бюджетных и автономных учреждений в размерах, установленных указанным Законом, целесообразно осуществлять путём предоставления указанным учреждениям субсидии на иные цели (письмо Минфина России от 15.01.2016 № 02-01-10/1754).

10. Предоставление федеральным государственным образовательным организациям средств на капитальный ремонт имущества, закреплённого за ними на праве оперативного управления, а также финансовое обеспечение питания, обеспечения форменной одеждой и иным вещевым имуществом (обмундированием) обучающихся очной формы обучения в федеральных государственных образовательных организациях, возможно осуществлять путём предоставления субсидии федеральному государственному бюджетному или автономному учреждению на иные цели (письмо Минфина России от 25. 12.2015 № 02-01-09/76371).

12.2015 № 02-01-09/76371).

11. Субсидии на иные цели могут быть предоставлены детской школе искусств для приобретения духовых инструментов (письмо Минфина России от 12.08.2015 № 02-01-11/46373).

12. Если расходы на осуществление внешней экспертизы результатов исполнения контракта на поставку и сборку мебели учтены при расчёте сметной стоимости объекта капитального строительства, финансовое обеспечение таких расходов может быть осуществлено за счёт субсидии на капитальные вложения при условии, что нормативным правовым актом (решением), в соответствии с которым предоставляется соответствующая субсидия, предусмотрена такая возможность. При этом если указанным нормативным правовым актом (решением) не предусмотрена возможность направления субсидии на осуществление капитальных вложений на финансовое обеспечение проведения такой внешней экспертизы, осуществление расходов на её проведение возможно за счёт субсидий на иные цели (письмо Минфина России от 14.07.2015 № 02-04-08/40340).

13. Учитывая, что источником финансового обеспечения расходов федерального бюджетного учреждения на выплату стипендий (за исключением социальных стипендий, подлежащих отнесению к публичным обязательствам) является субсидия на иные цели, предоставляемая учреждению из федерального бюджета в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации, при планировании бюджетных ассигнований федерального бюджета на предоставление указанной субсидии необходимо учитывать расходы на выплату пособий обучающимся по очной форме обучения женщинам независимо от того, на какой основе обучаются женщины (на платной или бесплатной) (письмо Минфина России от 08.04.2014 № 02-04-11/15795).

Учитывая, что источником финансового обеспечения расходов федерального бюджетного учреждения на выплату стипендий (за исключением социальных стипендий, подлежащих отнесению к публичным обязательствам) является субсидия на иные цели, предоставляемая учреждению из федерального бюджета в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации, при планировании бюджетных ассигнований федерального бюджета на предоставление указанной субсидии необходимо учитывать расходы на выплату пособий обучающимся по очной форме обучения женщинам независимо от того, на какой основе обучаются женщины (на платной или бесплатной) (письмо Минфина России от 08.04.2014 № 02-04-11/15795).

15. В рамках бюджетного законодательства бюджетным и автономным учреждениям в целях возмещения убытков от государственного регулирования тарифов (цен) в связи с осуществлением ими деятельности по продаже потребителям коммунальных ресурсов по регулируемым ценам в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса могут быть предоставлены субсидии на иные цели (письмо Минфина России от 27. 03.2014 № 02-04-10/13476).

03.2014 № 02-04-10/13476).

16. Если расходы на обучение работников охране труда носят непостоянный (разовый) характер, включение их в состав нормативных затрат на оказание (выполнение) государственных (муниципальных) услуг (работ) нецелесообразно. Поэтому обучение работников в этом случае будет правомерно провести за счёт средств субсидии на иные цели (консультация Минфина России).

Какие расходы не могут обеспечиваться за счёт субсидий на иные цели

1. Приобретение зданий, строений, которые по своей сути относятся к основным средствам, следует осуществлять за счёт бюджетных инвестиций (письмо Минфина России от 22.10.2013 № 12-08-06/44036).

2. Расходы на выплату заработной платы штатным работникам учреждения учитываются в составе нормативных затрат, определяемых при расчёте субсидии на выполнение муниципального задания (письмо Минфина России от 18.04.2014 № 02-01-10/23397).

3. В случае если приобретение основных средств (за исключением объектов недвижимости), в том числе компьютеров, и неисключительных (пользовательских), лицензионных прав на программное обеспечение, услуг по проведению аттестации рабочих мест, обучению работников в области охраны труда, техники безопасности и пожарной безопасности, изготовление служебных удостоверений, ремонт служебного автомобиля, обучение на курсах повышения квалификации в силу специфики деятельности муниципального бюджетного учреждения осуществляются постоянно, соответствующие им расходы могут быть отнесены к одной из групп нормативных затрат на оказание муниципальной услуги (работы) в соответствии с положениями муниципального правового акта местной администрации и включены в расчёт объёма субсидии на финансовое обеспечение выполнения муниципального задания (письмо Минфина России от 18. 09.2012 № 02-03-11/3784).

09.2012 № 02-03-11/3784).

4. О порядке отражения расходов уполномоченного учреждения по оплате обучения учащихся в рамках персонифицированного финансирования дополнительного образования детей. Субсидия на иные цели может быть предоставлена бюджетному (автономному) учреждению в случае необходимости проведения процедуры санкционирования оплаты денежных обязательств по расходам учреждения, носящим непостоянный характер (например, текущий ремонт, приобретение оборудования, проведение других разовых мероприятий, в том числе связанных с ликвидацией последствий чрезвычайных ситуаций). Включение таких расходов в состав нормативных затрат на оказание государственных (муниципальных) услуг (работ) в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг (работ). Учитывая, что субсидии, предоставляемые в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации, не предоставляются на осуществление постоянной деятельности учреждений, а осуществление функций оператора не является работой или услугой, финансирование которой реализуется путём предоставления из соответствующего бюджета бюджетной системы Российской Федерации субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, Департамент полагает, что до завершения апробации учреждению, осуществляющему расчёты с исполнителями, может быть предоставлен грант в форме субсидии (письмо Минфина России от 13. 11.2020 № 02-05-11/99889).

11.2020 № 02-05-11/99889).

5. Расходы, связанные с отчислениями первичным профсоюзным организациям бюджетной сферы на культурно-массовую и физкультурно-оздоровительную работу, могут осуществляться за счёт средств учреждения от иной приносящей доход деятельности, а не за счёт субсидий на иные цели (письмо Минфина России от 14.02.2020 № 09-07-08/10464).

6. Участие автономного учреждения в хозяйственном обществе возможно в порядке, установленном статьей 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», путём внесения с согласия учредителя предусмотренного федеральным законом недвижимого имущества и особо ценного движимого имущества, а также денежных средств, полученных учреждением от оказания платных услуг, в уставный капитал указанного общества. Вместе с тем осуществление автономным учреждением полномочий учредителя (участника) иного юридического лица (например, хозяйственного общества) в качестве основной деятельности, а также предоставление учреждению из соответствующего бюджета бюджетной системы Российской Федерации субсидии на иные цели для осуществление такой деятельности, по мнению Минфина России, не соответствуют целям создания такой организационно-правовой формы, как автономное учреждение, и целям предоставления учреждению субсидий, предусмотренных бюджетным законодательством Российской Федерации (письмо Минфина России от 30. 04.2015 № 02-01-10/25454).

04.2015 № 02-01-10/25454).

___________________

Государственный бюджет на 2021 финансовый год – 2023 финансовый год Таблицы штатов для Министерства образования США

Таблицы штатов доступны для фактических данных за 2021 финансовый год и оценок на 2022 и 2023 годы.

2021 и 2022 финансовые годы основаны на принятых законопроектах об ассигнованиях, предусматривающих дискреционное финансирование программ Департамента образования .

Суммы на 2021 финансовый год для следующих программ являются окончательными.

- Государственные гранты на поддержку эффективного обучения

- Безнадзорные и правонарушители Образование для детей и молодежи

- Оценка состояния

- Общественные учебные центры XXI века

- Гранты на специальное образование штатам

- Профессиональное и техническое образование Государственные стипендии

- Государственные гранты на базовое образование взрослых и обучение грамоте

- Государственные гранты на обучение английскому языку и основам гражданственности

- Специальное образование – дошкольные гранты

- Специальные образовательные гранты для детей и семей

- Государственные гранты на профессиональную реабилитацию

- Индийские образовательные гранты для местных образовательных учреждений

- Поддержка студентов и академические гранты

Средства, включенные в таблицы по штатам, предназначены для программ агентств, которые выделяют средства штатам или местным образовательным агентствам с использованием установленных законом формул. Итоговые суммы не отражают все средства Департамента образования, которые получает штат. Штаты и другие организации также могут получать средства Департамента на конкурсной основе. Эти таблицы также включают финансовую поддержку от отдельных программ помощи студентам, которые предоставляют средства высшим учебным заведениям, расположенным в штате, а также новые поддерживаемые государством ссуды, предоставляемые студентам, посещающим высшие учебные заведения, расположенные в штате.

Итоговые суммы не отражают все средства Департамента образования, которые получает штат. Штаты и другие организации также могут получать средства Департамента на конкурсной основе. Эти таблицы также включают финансовую поддержку от отдельных программ помощи студентам, которые предоставляют средства высшим учебным заведениям, расположенным в штате, а также новые поддерживаемые государством ссуды, предоставляемые студентам, посещающим высшие учебные заведения, расположенные в штате.

Данные в этих таблицах предназначены только для информационных целей и не являются обязательным соглашением от имени Министерства образования США.

- *Таблицы состояний по программе в MS Excel [329 КБ]

- *Таблицы состояний по штатам в MS Excel [520 КБ]

Обновление таблиц состояний ○ Таблицы состояний публикуются и обновляются как пакет, а не по отдельности. В результате изменения не обязательно вносятся в каждую программу и/или каждое состояние при каждом обновлении таблиц. Основные обновления обычно публикуются для важных вех в процессе ассигнований, таких как бюджетный запрос президента и принятие ассигнований. Основные изменения также вносятся, когда происходят окончательные ассигнования по определенным программам грантов по формуле — обычно в июле и октябре.

Основные обновления обычно публикуются для важных вех в процессе ассигнований, таких как бюджетный запрос президента и принятие ассигнований. Основные изменения также вносятся, когда происходят окончательные ассигнования по определенным программам грантов по формуле — обычно в июле и октябре.

За дополнительной информацией обращайтесь в Бюджетную службу ED.

*Министерство образования стремится сделать весь контент доступным для всех. Хотя этот документ в настоящее время не соответствует стандартам раздела 508 Закона о реабилитации 1973 года с поправками, OPEPD/BPCD работает над созданием доступной версии. Если вам нужен доступ к этому контенту до того, как будет доступна доступная версия, обратитесь в службу поддержки Программы доступности информационных технологий по адресу [email protected], чтобы помочь. .

Профицит бюджета увеличивает финансовые резервы штатов до рекордно высокого уровня

Примечание. Эти данные были обновлены. Чтобы увидеть самые последние данные и анализ, посетите Fiscal 50.

Чтобы увидеть самые последние данные и анализ, посетите Fiscal 50.

После раннего спада пандемии штаты коллективно накопили свой самый большой бюджетный резерв за всю историю наблюдений к началу текущего бюджетного года. Более высокие, чем ожидалось, налоговые поступления — среди других временных факторов — подняли общую сумму сбережений и оставшихся бюджетных долларов до нового максимума. Поскольку штаты приближаются к концу 2022 финансового года, большинство из них рассчитывают потратить хотя бы часть своих излишков средств.

Несмотря на последствия коронавируса и двухмесячную рецессию, общее количество средств на черный день в 50 штатах сократилось лишь временно в 2020 финансовом году, после чего к концу первого полного бюджетного года пандемии последовал исторический рост.

Только за 2021 финансовый год штаты увеличили свои коллективные фонды на черный день на 37,7 млрд долларов США, или примерно на 50% больше, чем годом ранее, в результате чего общая сумма средств, находящихся во всех штатах, достигла рекордно высокого уровня в 114,6 млрд долларов США. Более того, на фоне широко распространенного профицита бюджета штаты сообщили о самом большом ежегодном увеличении остатка долларов общего бюджета (известного как конечное сальдо), по крайней мере, за последний 21 год.

Более того, на фоне широко распространенного профицита бюджета штаты сообщили о самом большом ежегодном увеличении остатка долларов общего бюджета (известного как конечное сальдо), по крайней мере, за последний 21 год.

Среди 14 штатов, которые в 2020 финансовом году изъяли в общей сложности 8,2 миллиарда долларов из своих фондов на черный день, все добились прогресса в частичном или полном пополнении своих сбережений к началу этого бюджетного года. Невада, например, опустошила свой фонд на черный день в размере 332 миллионов долларов к концу 2020 финансового года, но с тех пор внесла почти треть этой суммы. А Северная Каролина сняла примерно 680 миллионов долларов в 2020 финансовом году, но полностью пополнила эти средства к концу 2021 финансового года.

Фонды на черный день, также известные как фонды стабилизации бюджета, выросли более чем в двух третях штатов — 35 — в течение 2021 финансового года, согласно данным, предоставленным Национальной ассоциацией государственных бюджетников (NASBO). Несколько большее число штатов — 36 — сообщили об увеличении количества дней, в течение которых они могут осуществлять государственные операции, используя только фонды на черный день, по сравнению с предыдущим годом. Поскольку размеры бюджетов штатов сильно различаются, более справедливо сравнивать силу фондов на черный день, измеряя, сколько дней можно потратить за счет сбережений каждого штата, а не ранжируя фонды по суммам в долларах. Дни расходов могут увеличиться либо потому, что штаты экономят больше денег, либо потому, что они сокращают свои бюджеты.

Несколько большее число штатов — 36 — сообщили об увеличении количества дней, в течение которых они могут осуществлять государственные операции, используя только фонды на черный день, по сравнению с предыдущим годом. Поскольку размеры бюджетов штатов сильно различаются, более справедливо сравнивать силу фондов на черный день, измеряя, сколько дней можно потратить за счет сбережений каждого штата, а не ранжируя фонды по суммам в долларах. Дни расходов могут увеличиться либо потому, что штаты экономят больше денег, либо потому, что они сокращают свои бюджеты.

В дополнение к действиям государственных политиков, те, чьи правила депозита привязаны к волатильности, могут направить по крайней мере часть прошлогоднего сверхнормального роста доходов или единовременного притока долларов в свои фонды на черный день. Например, Теннесси выделил 10% своих дополнительных доходов за год, а Мэриленд выделил по крайней мере часть своих доходов от подоходного налога, не облагаемых налогом, которые превышают средний показатель за 10 лет.

Профицит бюджета и связанный с ним прирост общей финансовой подушки штатов в течение 2021 финансового года, как ожидается, не сохранятся в той же степени в этом бюджетном году, поскольку действие множества разовых и временных факторов, которые помогли поддержать общие финансовые условия штата, либо прекратились, либо уменьшаются. По мере того, как штаты завершают текущий бюджетный год, ежегодное увеличение остатков средств на черный день, по прогнозам, будет медленным по сравнению с предыдущим годом, и большинство штатов планируют потратить некоторые из своих более крупных, чем ожидалось, конечных остатков, согласно принятым бюджетным цифрам. к НАСБО.

Имея к концу 2021 финансового года сбережения в размере 114,6 млрд долларов, штаты могут осуществлять государственные операции только за счет средств на черный день в среднем 34,4 дня, что равно 9,4% расходов — все это рекордно высокие показатели. Исторический рост в прошлом году на фоне широко распространенного профицита бюджета стал результатом сочетания действий государственных политиков и правил обязательного депозита. Тем не менее, сила фондов штатов на черный день варьировалась в широких пределах — от расходов на 301 день в Вайоминге до отрицательного баланса в Вашингтоне.

Тем не менее, сила фондов штатов на черный день варьировалась в широких пределах — от расходов на 301 день в Вайоминге до отрицательного баланса в Вашингтоне.

Большинство штатов избегали использовать свои средства на черный день с начала рецессии, вызванной пандемией, в начале 2020 года. В целом, штаты изначально с осторожностью относились к использованию своих специальных сберегательных счетов из-за неуверенности в том, как будут развиваться пандемия и вызванная ею рецессия, поскольку а также о наличии и объеме федеральной помощи. Вместо того, чтобы сначала использовать сбережения, большинство штатов справились с дефицитом бюджета на 2020 финансовый год за счет сочетания сокращения расходов, ранней федеральной помощи правительствам штатов и исторически высокого запаса остатков на конец периода, который накопился за два предыдущих года повсеместного профицита доходов.

В целом, штаты извлекли ценный урок из кризиса 2007-09 гг., когда потери налоговых поступлений намного превысили сбережения, а девять штатов к концу 2008 финансового года почти или полностью опустошили свои резервы на черный день. пандемии для выполнения государственных операций в среднем 28,9 дней, что эквивалентно 7,9% расходов, по сравнению с 17,3 днями, или 4,7% расходов, непосредственно перед Великой рецессией. По крайней мере, 36 штатов могли бы покрыть большую сумму государственных расходов, когда они вступили в пандемию, чем они могли бы покрыть до Великой рецессии.

пандемии для выполнения государственных операций в среднем 28,9 дней, что эквивалентно 7,9% расходов, по сравнению с 17,3 днями, или 4,7% расходов, непосредственно перед Великой рецессией. По крайней мере, 36 штатов могли бы покрыть большую сумму государственных расходов, когда они вступили в пандемию, чем они могли бы покрыть до Великой рецессии.

Загрузить данные.

Основные сведения о фонде на черный день

В конце 2021 финансового года, первого полного бюджетного года, пострадавшего от пандемии:

- В штате Вайоминг зарегистрирован самый большой в стране резерв на черный день как доля операционных расходов (301 день). Северная Дакота (115,7), Аляска (111,7) и Нью-Мексико (101) были единственными другими штатами, в которых были отложены операционные расходы более чем на 100 дней.

- В 36 штатах по сравнению с прошлым годом увеличились дневные эксплуатационные расходы, и почти половина штатов — 23 — достигли рекордно высокого уровня.

- Кентукки продемонстрировал наибольшее увеличение количества дней (+51,2 дня), за ним следуют Калифорния (+40), Колорадо (+34,4), Нью-Гэмпшир (+34) и Коннектикут (+27,6).

- Канзас (4,1 дня) был единственным штатом, сообщившим об операционных расходах менее чем за неделю в резерве в 2021 финансовом году. Вашингтон был единственным штатом, закончившим бюджетный год с отрицательным сальдо средств на черный день после истощения своих сбережений в размере 1,7 миллиарда долларов. ; однако прогнозируется, что государство по крайней мере частично пополнит свои сбережения в течение следующих нескольких финансовых лет.

- По крайней мере, три штата — Коннектикут, Айова и Джорджия — пополнили свои фонды на черный день до максимального баланса, а это означает, что дополнительные доллары, которые обычно направлялись бы на эти балансы фондов, вместо этого были перенаправлены в другие источники.

Общие остатки

Общие остатки штатов — комбинация остатков средств на черный день и оставшихся бюджетных долларов, известных как конечные остатки, — достигли рекордной отметки в 217,1 миллиарда долларов, что почти на 100 миллиардов долларов больше, чем предыдущий максимум в 121,6 миллиарда долларов в 2019 финансовом году. . Общий баланс является более полной мерой финансовой подушки штатов на случай непредвиденных потребностей в расходах или падения доходов. В совокупности этих средств было достаточно для ведения операций правительства штата в конце 2021 финансового года в среднем на 85,1 дня, что эквивалентно 23,3% расходов — оба рекорда. К концу 2021 финансового года общие балансы в 46 штатах могут покрыть расходы общего фонда на большее количество дней, чем годом ранее.

. Общий баланс является более полной мерой финансовой подушки штатов на случай непредвиденных потребностей в расходах или падения доходов. В совокупности этих средств было достаточно для ведения операций правительства штата в конце 2021 финансового года в среднем на 85,1 дня, что эквивалентно 23,3% расходов — оба рекорда. К концу 2021 финансового года общие балансы в 46 штатах могут покрыть расходы общего фонда на большее количество дней, чем годом ранее.

Несмотря на то, что в 2021 финансовом году уровни фонда на черный день и остатки на конец периода достигли рекордных уровней, остаточные бюджетные доллары штатов были особенно высокими из-за более высоких, чем ожидалось, налоговых сборов, среди других временных факторов, которые помогли объяснить широко распространенный профицит бюджета. Но конечное сальдо колеблется из года в год, поэтому политики не могут рассчитывать на них в качестве подушек безопасности от будущей бюджетной неопределенности в той степени, в какой они могут рассчитывать на средства на черный день, которые откладываются до тех пор, пока политики не решат их использовать.

В первый бюджетный год, затронутый пандемией, штаты больше полагались на конечное сальдо, чем на средства на черный день, чтобы свести концы с концами. В чистых долларах, которые объясняют тот факт, что общие суммы в одних штатах упали, а в других выросли, конечное сальдо сократилось почти на 10 миллиардов долларов до 33 миллиардов долларов в 2020 финансовом году, в то время как фонды на черный день сократились на 2,1 миллиарда долларов до 76,9 миллиардов долларов. И наоборот, в 2021 финансовом году объем средств обоих типов увеличился. К началу этого бюджетного года совокупные сальдо штатов на конец периода увеличились более чем в три раза: с 33 миллиардов долларов США к концу 2020 финансового года до 102 миллиардов долларов США к концу 2021 финансового года9.0005

Как и в случае с остатками средств на черный день, совокупные общие остатки штатов могли покрыть больше дней государственных операций до начала пандемии — в среднем 50,8 дней, что эквивалентно 13,9% расходов, — чем они могли до Великой Рецессия — в среднем 41,3 дня или 11,3% расходов. По крайней мере, 30 штатов могли бы покрыть большую долю государственных расходов в 2019 финансовом году, чем в 2007 финансовом году.0005

По крайней мере, 30 штатов могли бы покрыть большую долю государственных расходов в 2019 финансовом году, чем в 2007 финансовом году.0005

- Штат с самым высоким рейтингом по общему балансу был таким же, как и по фондам на черный день: Вайоминг (301 день). В восемнадцати других штатах общий баланс мог охватывать более 100 дней, что является рекордно высоким показателем по сравнению с предыдущими годами, когда только несколько штатов превзошли этот контрольный показатель.

- Ни в одном штате не было операционных расходов менее чем за неделю в общем балансе, впервые как минимум за 20 лет.

- Северная Дакота имела наибольшее увеличение количества дней (+132,9дней), затем следуют Орегон (+122,9), Северная Каролина (+100,2), Техас (+100) и Оклахома (+92,1).

- Четыре штата, в которых общая финансовая подушка сократилась, это Вайоминг (-53 дня), Нью-Мексико (-19), Луизиана (-10) и Мичиган (-6,9).

Почему резервы имеют значение

Государства используют резервы и балансы для управления бюджетной неопределенностью, включая ошибки прогнозирования доходов, дефицит бюджета во время экономического спада и других непредвиденных чрезвычайных ситуаций, таких как стихийные бедствия. Эта финансовая подушка может смягчить необходимость сокращения расходов или повышения налогов, когда штатам необходимо сбалансировать свои бюджеты.

Эта финансовая подушка может смягчить необходимость сокращения расходов или повышения налогов, когда штатам необходимо сбалансировать свои бюджеты.

Поскольку резервы и балансы жизненно важны для управления непредвиденными изменениями и поддержания финансовой стабильности, их уровни тщательно отслеживаются рейтинговыми агентствами. Например, Fitch Ratings повысило кредитный рейтинг Айдахо в ноябре 2021 года, сославшись на увеличение уровня резервов штата как часть своего обоснования.

Не существует универсального правила о том, когда, как и сколько экономить. Государства с историей значительной волатильности экономики или доходов могут захотеть получить более крупные подушки безопасности. Согласно отчету The Pew Charitable Trusts, оптимальная цель сбережения государственных фондов на черный день зависит от трех факторов: определенной цели средств, волатильности налоговых поступлений штата и уровня покрытия — аналогично страховому полису — что государство стремится обеспечить свой бюджет.

Точно так же два перспективных инструмента фискального управления — долгосрочные бюджетные прогнозы, которые помогают штатам выявлять проблемы, которые могут возникнуть с течением времени, и бюджетные стресс-тесты, которые помогают определить риск штата от неблагоприятных событий — могут помочь штатам лучше понять и подготовиться к фискальным проблемам, например, путем уточнения целевого показателя сбережений.

Резервы и балансы представляют собой средства, доступные штатам для покрытия дефицита бюджета, хотя могут существовать различные уровни ограничений на их использование, например, при каких финансовых или экономических условиях они могут использоваться. Кроме того, часто устанавливаются ограничения на сумму, которую государства могут вносить на счета на черный день в данном году, стремясь пополнить свои резервы.

Резервы и балансы общего фонда могут не отражать полную финансовую подушку штата. У штатов могут быть дополнительные ресурсы для смягчения последствий экономического спада, такие как специальные резервы помимо их общих фондов или счетов на черный день. Кроме того, объем расходов общего фонда каждого штата может различаться, поэтому сравнения между штатами следует проводить с осторожностью. Например, некоторые штаты, такие как Мичиган, тратят значительные суммы за пределами своего общего фонда, а Огайо необычен тем, что его общий фонд включает расходы из федеральных долларов Medicaid. Один из способов стандартизировать размер резервов и балансов — рассчитать, сколько дней штат может работать исключительно на эти средства, даже если такой сценарий маловероятен.

Кроме того, объем расходов общего фонда каждого штата может различаться, поэтому сравнения между штатами следует проводить с осторожностью. Например, некоторые штаты, такие как Мичиган, тратят значительные суммы за пределами своего общего фонда, а Огайо необычен тем, что его общий фонд включает расходы из федеральных долларов Medicaid. Один из способов стандартизировать размер резервов и балансов — рассчитать, сколько дней штат может работать исключительно на эти средства, даже если такой сценарий маловероятен.

В Колорадо и Иллинойсе нет фонда на черный день, как это определено благотворительным фондом Pew Charitable Trusts, несмотря на остатки, указанные в опросах NASBO. Колорадо поддерживает обязательные общие остатки средств, но эти резервы никоим образом не реагируют на изменение экономических или фискальных условий. Стабилизационный фонд бюджета Иллинойса имеет строгое положение о погашении, которое требует, чтобы все изъятия из фонда были полностью погашены в течение финансового года, что делает его, по сути, фондом рабочих наличных, а не фондом на черный день.

2V CL22 288-pin

2V CL22 288-pin 1V CL40 288-pin

1V CL40 288-pin 1V CL46 262-pin

1V CL46 262-pin 2V 288-pin CL19

2V 288-pin CL19 2V 288-pin CL22

2V 288-pin CL22 2V 260-pin CL22

2V 260-pin CL22 1V 262-pin CL40

1V 262-pin CL40 Skill Ripjaws 16 GB, DDR4, 2666 MHz, Notebook, Registered No, ECC No

Skill Ripjaws 16 GB, DDR4, 2666 MHz, Notebook, Registered No, ECC No Skill Ripjaws 16 GB, DDR4, 2400 MHz, Notebook, Registered No, ECC No

Skill Ripjaws 16 GB, DDR4, 2400 MHz, Notebook, Registered No, ECC No Skill 16 GB, DDR4, 3000 MHz, PC/server, Registered No, ECC No

Skill 16 GB, DDR4, 3000 MHz, PC/server, Registered No, ECC No Если бы вы выключили компьютер прямо сейчас, вся информация, хранящаяся в оперативной памяти, была бы потеряна, как и несколько последних несохраненных изменений в документе Word. Фактический документ все еще будет храниться на вашем жестком диске, но последняя работа будет потеряна.

Если бы вы выключили компьютер прямо сейчас, вся информация, хранящаяся в оперативной памяти, была бы потеряна, как и несколько последних несохраненных изменений в документе Word. Фактический документ все еще будет храниться на вашем жестком диске, но последняя работа будет потеряна. Сколько это в терминах, которые мы понимаем? По данным Netflix, час потокового видео высокой четкости использует 3 ГБ данных. Таким образом, 20 минут потоковой передачи HD используют около 1 ГБ данных [1]. Вы также можете использовать 1 ГБ данных для хранения около 600 фотографий стандартного разрешения, 700 000 страниц текста или 16 часов музыки.

Сколько это в терминах, которые мы понимаем? По данным Netflix, час потокового видео высокой четкости использует 3 ГБ данных. Таким образом, 20 минут потоковой передачи HD используют около 1 ГБ данных [1]. Вы также можете использовать 1 ГБ данных для хранения около 600 фотографий стандартного разрешения, 700 000 страниц текста или 16 часов музыки. Использование вашего компьютера пострадает из-за нехватки свободной оперативной памяти.

Использование вашего компьютера пострадает из-за нехватки свободной оперативной памяти. Однако в наши дни для просмотра требуется больше ресурсов, учитывая визуальную природу большинства веб-сайтов, поэтому при принятии решения о покупке компьютера рекомендуется использовать как минимум 4 ГБ ОЗУ.

Однако в наши дни для просмотра требуется больше ресурсов, учитывая визуальную природу большинства веб-сайтов, поэтому при принятии решения о покупке компьютера рекомендуется использовать как минимум 4 ГБ ОЗУ. Этот высокопроизводительный вариант является новейшим в линейке вариантов оперативной памяти и обеспечивает более высокую общую скорость при меньшем энергопотреблении. Он считается очень стабильным и со временем может стать проще на вашем компьютере, особенно если вы играете. Просто убедитесь, что любая выбранная вами оперативная память совместима с другими вашими компонентами. Лучше всего использовать такой инструмент, как PCPartPicker, чтобы убедиться, что вы не покупаете не ту вещь.

Этот высокопроизводительный вариант является новейшим в линейке вариантов оперативной памяти и обеспечивает более высокую общую скорость при меньшем энергопотреблении. Он считается очень стабильным и со временем может стать проще на вашем компьютере, особенно если вы играете. Просто убедитесь, что любая выбранная вами оперативная память совместима с другими вашими компонентами. Лучше всего использовать такой инструмент, как PCPartPicker, чтобы убедиться, что вы не покупаете не ту вещь.

Операционные системы (например, Windows и macOS) должны иметь определенный объем памяти только для загрузки.

Операционные системы (например, Windows и macOS) должны иметь определенный объем памяти только для загрузки. В оперативной памяти хранятся часто используемые данные, которые нужны вашим программам, приложениям или процессам в режиме ожидания. Таким образом, память вашего компьютера может быстро извлекать информацию и передавать ее вашему центральному процессору до тех пор, пока (ЦП).

В оперативной памяти хранятся часто используемые данные, которые нужны вашим программам, приложениям или процессам в режиме ожидания. Таким образом, память вашего компьютера может быстро извлекать информацию и передавать ее вашему центральному процессору до тех пор, пока (ЦП).

Таким образом, если у вас всего 2 ГБ оперативной памяти, ваш компьютер будет работать очень медленно и вяло. Например, мы использовали более 2 ГБ ОЗУ на ноутбуке с 64-битной Windows 10 без каких-либо запущенных программ или подключенных устройств.

Таким образом, если у вас всего 2 ГБ оперативной памяти, ваш компьютер будет работать очень медленно и вяло. Например, мы использовали более 2 ГБ ОЗУ на ноутбуке с 64-битной Windows 10 без каких-либо запущенных программ или подключенных устройств. Если на вашем компьютере всего 2 ГБ памяти, обновление до 4 ГБ памяти будет похоже на день и ночь. Однако важно отметить, что старые 32-разрядные компьютеры не могут обрабатывать более 4 ГБ ОЗУ.

Если на вашем компьютере всего 2 ГБ памяти, обновление до 4 ГБ памяти будет похоже на день и ночь. Однако важно отметить, что старые 32-разрядные компьютеры не могут обрабатывать более 4 ГБ ОЗУ. Например, мы израсходовали более 8 ГБ памяти на ноутбуке, открыв 50 вкладок в Chrome при одновременном запуске Photoshop, PowerPoint, Word и Spotify.

Например, мы израсходовали более 8 ГБ памяти на ноутбуке, открыв 50 вкладок в Chrome при одновременном запуске Photoshop, PowerPoint, Word и Spotify.

Основное различие между ними заключается в том, что новые флешки DDR4 быстрее, энергоэффективнее и имеют большую емкость, чем DDR3.

Основное различие между ними заключается в том, что новые флешки DDR4 быстрее, энергоэффективнее и имеют большую емкость, чем DDR3. Кроме того, важно отметить, что настольные компьютеры используют другую оперативную память, чем ноутбуки.

Кроме того, важно отметить, что настольные компьютеры используют другую оперативную память, чем ноутбуки. Например, хотя вы можете не увидеть гораздо более высокую частоту кадров во время игр с более быстрой оперативной памятью, вы можете увидеть более высокую частоту кадров 1% и 0,1%. Кроме того, вам необходимо убедиться, что ваша материнская плата поддерживает более высокие скорости оперативной памяти. В противном случае скорость вашей оперативной памяти будет ограничена, и тогда не будет иметь значения, насколько она быстрая.

Например, хотя вы можете не увидеть гораздо более высокую частоту кадров во время игр с более быстрой оперативной памятью, вы можете увидеть более высокую частоту кадров 1% и 0,1%. Кроме того, вам необходимо убедиться, что ваша материнская плата поддерживает более высокие скорости оперативной памяти. В противном случае скорость вашей оперативной памяти будет ограничена, и тогда не будет иметь значения, насколько она быстрая. Затем введите Диспетчер задач в строку поиска и нажмите Открыть . Затем перейдите на вкладку Performance , и в правом верхнем углу вы увидите, сколько у вас оперативной памяти.

Затем введите Диспетчер задач в строку поиска и нажмите Открыть . Затем перейдите на вкладку Performance , и в правом верхнем углу вы увидите, сколько у вас оперативной памяти. Или вы можете одновременно нажать Ctrl + Shift + Esc на клавиатуре.

Или вы можете одновременно нажать Ctrl + Shift + Esc на клавиатуре.

Гуанчжоу, провинция Гуандун

Гуанчжоу, провинция Гуандун Парк разделен на две тематические зоны: половина исполнена в северной тематике тундры с заснеженными холмами, а вторая половина представляет собой тропические джунгли с вулканом.

Парк разделен на две тематические зоны: половина исполнена в северной тематике тундры с заснеженными холмами, а вторая половина представляет собой тропические джунгли с вулканом. В конце 80-х в нем открыли музей новейшей китайской истории.

В конце 80-х в нем открыли музей новейшей китайской истории. Погребение было совершено в 210 — 209 гг. до нашей эры, а обнаружено в марте 1974 г. Раскопки и изучение продолжаются до сих пор. Терракотовая армия была включена в список всемирного наследия ЮНЕСКО.

Погребение было совершено в 210 — 209 гг. до нашей эры, а обнаружено в марте 1974 г. Раскопки и изучение продолжаются до сих пор. Терракотовая армия была включена в список всемирного наследия ЮНЕСКО. Восточная жемчужина — одно из самых узнаваемых строений Шанхая, а до 2007 года она была самым высоким зданием Китая. Внутри башни находятся вращающийся над городом ресторан, танцевальная площадка, а также огромный пентхаус на высоте 350 м.

Восточная жемчужина — одно из самых узнаваемых строений Шанхая, а до 2007 года она была самым высоким зданием Китая. Внутри башни находятся вращающийся над городом ресторан, танцевальная площадка, а также огромный пентхаус на высоте 350 м. org/ListItem»>Деловые новости Евразии

org/ListItem»>Деловые новости Евразии Сделка была закрыта в 2014-2015 годах.

Сделка была закрыта в 2014-2015 годах.

10%-ные доли участия в проекте были приобретены китайскими CNOOC и CNODC (дочерние компании CNPC). Стоимость сделок не уточняется, однако по экспертным оценкам она составляет порядка $25 млрд. Вхождение сразу двух китайских компаний в проект повышает шансы на своевременную его реализацию. На данный момент доля иностранных инвесторов в «Арктик СПГ – 2» составляет 30%. Предполагается, что в общем сложности, «Новатэк» передаст иностранным инвесторам 40% проекта.

10%-ные доли участия в проекте были приобретены китайскими CNOOC и CNODC (дочерние компании CNPC). Стоимость сделок не уточняется, однако по экспертным оценкам она составляет порядка $25 млрд. Вхождение сразу двух китайских компаний в проект повышает шансы на своевременную его реализацию. На данный момент доля иностранных инвесторов в «Арктик СПГ – 2» составляет 30%. Предполагается, что в общем сложности, «Новатэк» передаст иностранным инвесторам 40% проекта.

Первая очередь позволяет выпускать до 80 тыс. машин в год, после запуска второй очереди объем производства возрастет до 150 тысяч автомобилей. Ожидаемый процент локализации составит 50%.

Первая очередь позволяет выпускать до 80 тыс. машин в год, после запуска второй очереди объем производства возрастет до 150 тысяч автомобилей. Ожидаемый процент локализации составит 50%.

Проект предусматривает наличие отеля InterContinental, апарт-комплекса и бизнес-центра площадью свыше 20 тыс. квадратных метров.

Проект предусматривает наличие отеля InterContinental, апарт-комплекса и бизнес-центра площадью свыше 20 тыс. квадратных метров.

Мы помогаем СМИ находить профильных специалистов для экспертной оценки и комментирования актуальных событий российско-азиатских отношений.

Мы помогаем СМИ находить профильных специалистов для экспертной оценки и комментирования актуальных событий российско-азиатских отношений.

040e06ae-5d05-4c00-bd31-1cd785e73b3b.jpg) Эта игра выпущена…

Эта игра выпущена… Эта игра выпущена…

Эта игра выпущена… Эта игра выпущена…

Эта игра выпущена…

6: 38].

6: 38]. 5: 5]. Люди мира сохранят землю для своей жизни, а поклонники Марса разрушат землю на погибель свою и всего человечества.

5: 5]. Люди мира сохранят землю для своей жизни, а поклонники Марса разрушат землю на погибель свою и всего человечества.

17: 12]. Таким образом, Иисус не сохранил одного Иуду; предатель удавился [Мат. 27: 5]. Иисус благотворит всем, кроме Иуды, который при вселении в него сатаны тоже стал дьяволом.

17: 12]. Таким образом, Иисус не сохранил одного Иуду; предатель удавился [Мат. 27: 5]. Иисус благотворит всем, кроме Иуды, который при вселении в него сатаны тоже стал дьяволом.

Подобная любовь есть любовь, так сказать, рациональная. Например, человек должен заботиться о том, чтобы его достойно похоронили. В этом смысле ему следует любить, уважать свою и чужую смерть, по крайней мере, не глумиться на кладбище. Но не нужно призывать или ублажать смерть, напротив, нужно противостоять ей во имя жизни. В противном случае восторжествует какая-нибудь чума. Не стоит любить смерть и врагов, которые уничтожают нас. «Смерть неизбежная, но навеки ненавистная, заслуживает презрения» [3, с. 276]. Однако ничего сверх меры, в том числе в любви и ненависти.

Подобная любовь есть любовь, так сказать, рациональная. Например, человек должен заботиться о том, чтобы его достойно похоронили. В этом смысле ему следует любить, уважать свою и чужую смерть, по крайней мере, не глумиться на кладбище. Но не нужно призывать или ублажать смерть, напротив, нужно противостоять ей во имя жизни. В противном случае восторжествует какая-нибудь чума. Не стоит любить смерть и врагов, которые уничтожают нас. «Смерть неизбежная, но навеки ненавистная, заслуживает презрения» [3, с. 276]. Однако ничего сверх меры, в том числе в любви и ненависти. С. Пушкин восславлял свободу «и милость к падшим призывал».

С. Пушкин восславлял свободу «и милость к падшим призывал». 22]. После одного теологического семинара пожилая женщина сказала ему: «Я всегда хотела узнать, от чего я была спасена, но боялась спросить».

22]. После одного теологического семинара пожилая женщина сказала ему: «Я всегда хотела узнать, от чего я была спасена, но боялась спросить».

Потому-то человек и приглашается к Богу для небесного бессмертия. Однако если иметь в виду, что Царствие Божие внутри человека созидается, то в таком случае душа человеческая соединяется с небесным бытием. Следовательно, достижение Царствия Божьего на земле возможно путем обретения богоподобия, когда дух человеческий становится творческим и любящим.

Потому-то человек и приглашается к Богу для небесного бессмертия. Однако если иметь в виду, что Царствие Божие внутри человека созидается, то в таком случае душа человеческая соединяется с небесным бытием. Следовательно, достижение Царствия Божьего на земле возможно путем обретения богоподобия, когда дух человеческий становится творческим и любящим. В таком случае осознание своей смертности означает признание бессмысленности, никчемности своего бытия. Другими словами, конечное существование человека есть абсурдное, нелепое его бытие. Для снятия этой абсурдности требуется бессмертие, т.е. спасение человека заключается в обретении им бесконечной жизни. Более того, если человек не обретет спасения, т.е. бесконечного бытия, он оказывается абсурдным, конечным героем. С учетом бесконечного начала в человеке можно сказать, что индивид, не обретший частицы бессмертия, не исполнил своего предназначения, поскольку не реализовал свое бесконечное, т.е. бессмертное начало.

В таком случае осознание своей смертности означает признание бессмысленности, никчемности своего бытия. Другими словами, конечное существование человека есть абсурдное, нелепое его бытие. Для снятия этой абсурдности требуется бессмертие, т.е. спасение человека заключается в обретении им бесконечной жизни. Более того, если человек не обретет спасения, т.е. бесконечного бытия, он оказывается абсурдным, конечным героем. С учетом бесконечного начала в человеке можно сказать, что индивид, не обретший частицы бессмертия, не исполнил своего предназначения, поскольку не реализовал свое бесконечное, т.е. бессмертное начало. Окончательная победа над смертью покупается ценой жизни.

Окончательная победа над смертью покупается ценой жизни.

Книги Священного Писания Ветхого и Нового Завета. Канонические / Перепечатано с Синодального издания; В русском переводе с параллельными местами. – New York, NY: American Bible Society, 1990.

Книги Священного Писания Ветхого и Нового Завета. Канонические / Перепечатано с Синодального издания; В русском переводе с параллельными местами. – New York, NY: American Bible Society, 1990.

Директор на завкоме профсоюза пообещал 02 апреля «запустить завод».

Директор на завкоме профсоюза пообещал 02 апреля «запустить завод». И, добираясь на собрание (каникулы), надеялся быть удивленным Вашими комментариями и установками на выполнение такого графика. Чуда не произошло. 15.03 (объявленной даты собрания для мотозаводцев, желающих услышать доклад директора о состоянии работы по запуску завода) графика еще не было. Остались нераскрытыми понятия «запуск завода 02.04.2001 г.» и много вопросов.

И, добираясь на собрание (каникулы), надеялся быть удивленным Вашими комментариями и установками на выполнение такого графика. Чуда не произошло. 15.03 (объявленной даты собрания для мотозаводцев, желающих услышать доклад директора о состоянии работы по запуску завода) графика еще не было. Остались нераскрытыми понятия «запуск завода 02.04.2001 г.» и много вопросов.

Нищенцом, «оживили» мотоцикл «Дніпро 158-02». На выставке я не был, прошла она успешно, этот мотоцикл-эндуро ездил на выставку в Голосеево своим ходом.

Нищенцом, «оживили» мотоцикл «Дніпро 158-02». На выставке я не был, прошла она успешно, этот мотоцикл-эндуро ездил на выставку в Голосеево своим ходом. Кухарской;

Кухарской; 06.2000 г.;

06.2000 г.; В.

В. Н.Дудко назначил мне встречу на 11:00 13.03.02;

Н.Дудко назначил мне встречу на 11:00 13.03.02; США), однако завод, скажем так, плохо выплачивал мне заработную плату, ссылаясь на отсутствие средств, и на сентябрь 1999 года задолжал мне 1425, 75 грн. Из-за этого я подал заявление на переход на работу через неделю (50% рабочего времени), которое удовлетворило руководство предприятием, и я стал работать на заводе в таком режиме.

США), однако завод, скажем так, плохо выплачивал мне заработную плату, ссылаясь на отсутствие средств, и на сентябрь 1999 года задолжал мне 1425, 75 грн. Из-за этого я подал заявление на переход на работу через неделю (50% рабочего времени), которое удовлетворило руководство предприятием, и я стал работать на заводе в таком режиме. После окончания этих работ я пошел в отпуск и мне вернули «оклад с ежемесячной 180 грн».

После окончания этих работ я пошел в отпуск и мне вернули «оклад с ежемесячной 180 грн»..jpg)

.jpg) К праздничным и памятным датам проводим общие мероприятия. Недавно устроили их на День защитника Отечества, 8 Марта. Додам, что мы освоили выпуск кардинально нового вида продукции – велосипедов. Разработано 16 их моделей, а первую партию в 1200 штук произвели в декабре.

К праздничным и памятным датам проводим общие мероприятия. Недавно устроили их на День защитника Отечества, 8 Марта. Додам, что мы освоили выпуск кардинально нового вида продукции – велосипедов. Разработано 16 их моделей, а первую партию в 1200 штук произвели в декабре. (Записал Олег Данилюк).

(Записал Олег Данилюк).

.jpg) Если отвод не был подан в течение этого периода, считается, что он отказался от своего права на отвод. Судья сослался на правила МКАС и факты, относящиеся к местам работы арбитров и экспертов, но не рассмотрел факты в отношении отказа, будь то ссылка на фактический или конструктивный тест уведомления. Она пришла к выводу, что отказ неприменим, а отказ от неразглашения невозможен. Апелляционный суд также пришел к выводу, что неразглашение было непоправимым. Однако эксперт подсудимого признал в своих показаниях, что это было неправильно (пункты 23, 27-29, 31).

Если отвод не был подан в течение этого периода, считается, что он отказался от своего права на отвод. Судья сослался на правила МКАС и факты, относящиеся к местам работы арбитров и экспертов, но не рассмотрел факты в отношении отказа, будь то ссылка на фактический или конструктивный тест уведомления. Она пришла к выводу, что отказ неприменим, а отказ от неразглашения невозможен. Апелляционный суд также пришел к выводу, что неразглашение было непоправимым. Однако эксперт подсудимого признал в своих показаниях, что это было неправильно (пункты 23, 27-29, 31). 424. Было трудно увидеть, что арбитры каким-либо образом нарушили статьи 424 и 485. Даже если они нарушили, казалось невозможным понять, что это было больше, чем ошибка закона. Сама судья в ряде предыдущих дел проводила тщательное различие между ошибкой в праве, которой было недостаточно для отмены решения, и фундаментальным нарушением публичного порядка и универсальных принципов (пункты 34, 40-42). .

424. Было трудно увидеть, что арбитры каким-либо образом нарушили статьи 424 и 485. Даже если они нарушили, казалось невозможным понять, что это было больше, чем ошибка закона. Сама судья в ряде предыдущих дел проводила тщательное различие между ошибкой в праве, которой было недостаточно для отмены решения, и фундаментальным нарушением публичного порядка и универсальных принципов (пункты 34, 40-42). .

У тетрапод каждая кость конечности обязана выносить тяжесть по крайней мере 1/4 массы тела, но, кроме того, необходим еще немалый запас прочности, чтобы животное могло передвигаться. Прочность кости прямо пропорциональна площади ее поперечного разреза, а масса тела пропорциональна его объему. Таким образом, с увеличением размера животного площадь разреза кости должна возрастать быстрее, чем масса тела. Вследствие этого ноги слонов и крупных динозавров и приобрели форму и размеры столба. Гипотетическое наземное животное массой около 140 т должно было бы состоять почти из одних костей и двигаться бы не смогло.

У тетрапод каждая кость конечности обязана выносить тяжесть по крайней мере 1/4 массы тела, но, кроме того, необходим еще немалый запас прочности, чтобы животное могло передвигаться. Прочность кости прямо пропорциональна площади ее поперечного разреза, а масса тела пропорциональна его объему. Таким образом, с увеличением размера животного площадь разреза кости должна возрастать быстрее, чем масса тела. Вследствие этого ноги слонов и крупных динозавров и приобрели форму и размеры столба. Гипотетическое наземное животное массой около 140 т должно было бы состоять почти из одних костей и двигаться бы не смогло.

gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

gif»> gif»>

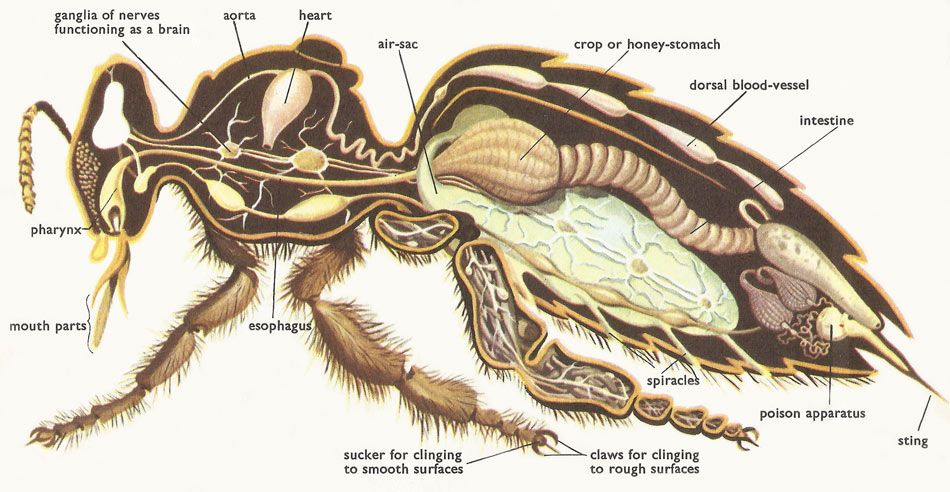

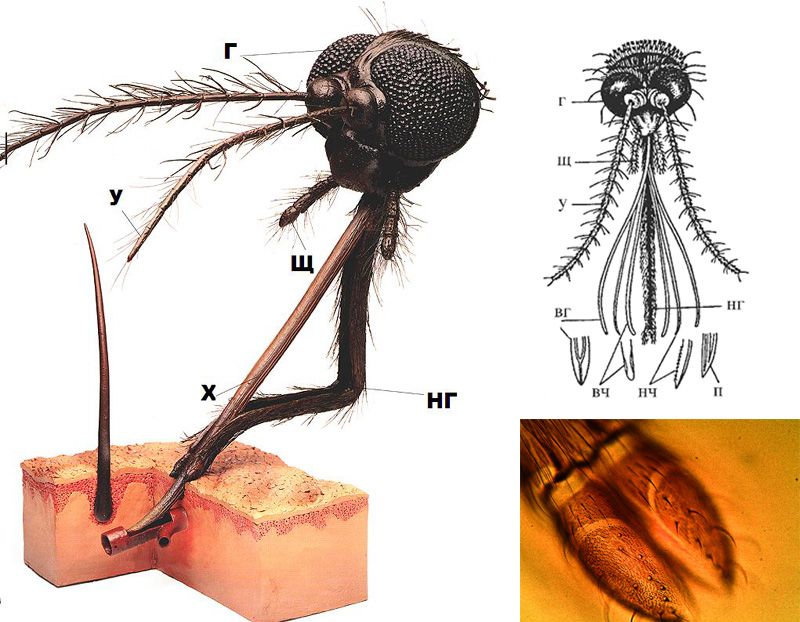

gif»> Гемолимфа, как и кровь, играет роль в хранении и транспортировке питательных веществ, гормонов и клеток иммунной системы по всему телу. В отличие от крови, гемолимфа не содержит эритроцитов или гемоглобина, переносящего кислород. Вместо этого насекомые дышат через набор разветвленных трубочек, называемых трахеями. Трахеи открываются наружу в порах по бокам насекомого, известных как дыхальца, и разветвляются, чтобы достичь каждой клетки тела.

Гемолимфа, как и кровь, играет роль в хранении и транспортировке питательных веществ, гормонов и клеток иммунной системы по всему телу. В отличие от крови, гемолимфа не содержит эритроцитов или гемоглобина, переносящего кислород. Вместо этого насекомые дышат через набор разветвленных трубочек, называемых трахеями. Трахеи открываются наружу в порах по бокам насекомого, известных как дыхальца, и разветвляются, чтобы достичь каждой клетки тела. Оказывается, экзоскелеты насекомых играют в движении ту же роль, что и наши эндоскелеты. Оба вида скелетов имеют гребни или другие структуры, к которым прикрепляются мышцы. Насекомые двигаются, сокращая противоположные мышцы, прикрепленные к их скелетам, точно так же, как и мы, с той разницей, что мышцы прикреплены к внутренней части их скелетов, а не снаружи.

Оказывается, экзоскелеты насекомых играют в движении ту же роль, что и наши эндоскелеты. Оба вида скелетов имеют гребни или другие структуры, к которым прикрепляются мышцы. Насекомые двигаются, сокращая противоположные мышцы, прикрепленные к их скелетам, точно так же, как и мы, с той разницей, что мышцы прикреплены к внутренней части их скелетов, а не снаружи. В некоторых группах бескрылые взрослые особи встречаются чаще, например, у тараканов, сверчков, ос, мотыльков и даже мух. Некоторые насекомые имеют видоизмененную пару крыльев. Передние крылья жуков преобразованы в твердые раковины, называемые надкрыльями. Кажется, что у мух только одна пара крыльев, потому что их задние крылья уменьшены до маленьких утолщений, называемых жужжальцами, которые помогают им сохранять равновесие. Научное название группы мух, к которой относятся, — Diptera, что переводится как «два крыла».

В некоторых группах бескрылые взрослые особи встречаются чаще, например, у тараканов, сверчков, ос, мотыльков и даже мух. Некоторые насекомые имеют видоизмененную пару крыльев. Передние крылья жуков преобразованы в твердые раковины, называемые надкрыльями. Кажется, что у мух только одна пара крыльев, потому что их задние крылья уменьшены до маленьких утолщений, называемых жужжальцами, которые помогают им сохранять равновесие. Научное название группы мух, к которой относятся, — Diptera, что переводится как «два крыла». Плохая новость заключается в том, что жук, вероятно, не выжил в вашей ноге, но не потому, что его кости были сломаны. У насекомых нет костей; вместо этого их конечности и крылья сделаны из кутикулы.

Плохая новость заключается в том, что жук, вероятно, не выжил в вашей ноге, но не потому, что его кости были сломаны. У насекомых нет костей; вместо этого их конечности и крылья сделаны из кутикулы. Состав их кутикулы придает им прочность и гибкость, что позволяет им повторять эти движения без усилий на протяжении всей жизни.

Состав их кутикулы придает им прочность и гибкость, что позволяет им повторять эти движения без усилий на протяжении всей жизни.

xn--p1ai/

xn--p1ai/ Прогнозируется рост экспорта зерна на 2021/22 МГ, в то время как ЕС ищет альтернативные источники кукурузы, чтобы заменить поставки из Украины. Проблемы, связанные с весенним посевом, в сочетании с ущербом, нанесенным торговой инфраструктуре Украины, также создают неопределенность в отношении торговых потоков зерна в ЕС в 2022/23 МГ.

Прогнозируется рост экспорта зерна на 2021/22 МГ, в то время как ЕС ищет альтернативные источники кукурузы, чтобы заменить поставки из Украины. Проблемы, связанные с весенним посевом, в сочетании с ущербом, нанесенным торговой инфраструктуре Украины, также создают неопределенность в отношении торговых потоков зерна в ЕС в 2022/23 МГ.  га, что несколько ниже уровня 2021/22 МГ. Ожидается, что только ячмень и, в гораздо меньшей степени, сорго превысят посевные площади предыдущего сезона. Восстановление посевов рапса, обусловленное ростом цен, привело к сокращению посевных площадей под пшеницу в ЕС, особенно во Франции. И наоборот, площадь посевов зерновых увеличилась в Венгрии благодаря растущим внутренним возможностям для промышленного использования, а также в Ирландии, поскольку страна готовится к увеличению посевов низкоурожайных яровых зерновых. Что касается кукурузы, то в 2022/23 МГ прогнозируется спад посевных площадей, несмотря на благоприятные ценовые сигналы, и может произойти смещение в сторону менее ресурсоемких яровых культур, таких как подсолнечник.

га, что несколько ниже уровня 2021/22 МГ. Ожидается, что только ячмень и, в гораздо меньшей степени, сорго превысят посевные площади предыдущего сезона. Восстановление посевов рапса, обусловленное ростом цен, привело к сокращению посевных площадей под пшеницу в ЕС, особенно во Франции. И наоборот, площадь посевов зерновых увеличилась в Венгрии благодаря растущим внутренним возможностям для промышленного использования, а также в Ирландии, поскольку страна готовится к увеличению посевов низкоурожайных яровых зерновых. Что касается кукурузы, то в 2022/23 МГ прогнозируется спад посевных площадей, несмотря на благоприятные ценовые сигналы, и может произойти смещение в сторону менее ресурсоемких яровых культур, таких как подсолнечник.  Недавние заявления Комиссии ЕС о разрешении фермерам сеять культуры на отведенных и залежных землях не повлияют на урожай пшеницы в 2022/23 МГ. Производство пшеницы в ЕС в основном состоит из озимой пшеницы, которая уже была посеяна осенью 2021 года для сбора урожая летом 2022 года, и лишь в гораздо меньшей степени из яровой пшеницы.

Недавние заявления Комиссии ЕС о разрешении фермерам сеять культуры на отведенных и залежных землях не повлияют на урожай пшеницы в 2022/23 МГ. Производство пшеницы в ЕС в основном состоит из озимой пшеницы, которая уже была посеяна осенью 2021 года для сбора урожая летом 2022 года, и лишь в гораздо меньшей степени из яровой пшеницы.  Покрытие покупки удобрений варьируется в каждом конкретном случае. Большинство фермеров в ЕС закупили удобрения до роста цен, и ожидается, что они будут работать в обычном режиме. Тем не менее, те, кто отложил покупку, могут уменьшить количество удобрений, вносимых весной, особенно в регионах, где низкая влажность почвы не позволяет удобрениям достичь полной эффективности. Эта последняя ситуация в сочетании с резким ростом цен на другие сельскохозяйственные ресурсы, такие как топливо или средства для защиты растений, по прогнозам, окажет ограниченное негативное влияние на урожайность зерна в ЕС. Если война продлится еще несколько месяцев, ситуация может стать более тревожной в 2023/24 МГ, поскольку на урожай зерна в ЕС в 2023 году может сильнее повлиять ограничение доступа к удобрениям.

Покрытие покупки удобрений варьируется в каждом конкретном случае. Большинство фермеров в ЕС закупили удобрения до роста цен, и ожидается, что они будут работать в обычном режиме. Тем не менее, те, кто отложил покупку, могут уменьшить количество удобрений, вносимых весной, особенно в регионах, где низкая влажность почвы не позволяет удобрениям достичь полной эффективности. Эта последняя ситуация в сочетании с резким ростом цен на другие сельскохозяйственные ресурсы, такие как топливо или средства для защиты растений, по прогнозам, окажет ограниченное негативное влияние на урожайность зерна в ЕС. Если война продлится еще несколько месяцев, ситуация может стать более тревожной в 2023/24 МГ, поскольку на урожай зерна в ЕС в 2023 году может сильнее повлиять ограничение доступа к удобрениям.  Погодные условия до сбора урожая все еще могут играть значительную роль в конечных объемах производства.

Погодные условия до сбора урожая все еще могут играть значительную роль в конечных объемах производства.  На Украину приходится в среднем более 40 процентов общих потребностей ЕС в импорте зерна. Война в Украине вызвала обеспокоенность по поводу посевов яровой кукурузы в 2022/23 МГ, поскольку боевые действия ограничивают поставку рабочей силы и средств производства (дизельное топливо, сертифицированные семена или удобрения). Эта ситуация в сочетании с ущербом торговой инфраструктуре может негативно сказаться на экспортных возможностях страны в 2022/23 МГ.

На Украину приходится в среднем более 40 процентов общих потребностей ЕС в импорте зерна. Война в Украине вызвала обеспокоенность по поводу посевов яровой кукурузы в 2022/23 МГ, поскольку боевые действия ограничивают поставку рабочей силы и средств производства (дизельное топливо, сертифицированные семена или удобрения). Эта ситуация в сочетании с ущербом торговой инфраструктуре может негативно сказаться на экспортных возможностях страны в 2022/23 МГ.  Соседняя Сербия ввела запрет на экспорт в третьи страны с 10 марта 2022 года, что не позволяет стране поставлять зерно в ЕС. Ожидается, что в настоящее время жесткий баланс зерна в ЕС улучшится, как только бразильская кукуруза «сафринья» станет доступной в конце лета.

Соседняя Сербия ввела запрет на экспорт в третьи страны с 10 марта 2022 года, что не позволяет стране поставлять зерно в ЕС. Ожидается, что в настоящее время жесткий баланс зерна в ЕС улучшится, как только бразильская кукуруза «сафринья» станет доступной в конце лета. Основная часть экспорта пшеницы из ЕС идет в Северную Африку, Ближний Восток и страны Африки к югу от Сахары. Алжир является постоянным покупателем французской продовольственной пшеницы. В то время как в первой половине 2021/22 МГ французская пшеница проиграла несколько тендеров в Алжире в пользу пшеницы из Черноморского региона (РБМ), пока геополитическая ситуация в Украине не улучшится, ЕС будет иметь де-факто квазимонополию в Северной Африке и Ближнем Востоке, учитывая значительное преимущество в стоимости доставки. Аналогичным образом, экспорт пшеницы из ЕС в Египет, который, как первоначально предполагалось, сократится в 2021/22 МГ из-за конкуренции со стороны пшеницы региона РБМ, теперь, по прогнозам, увеличится, поскольку пшеница французского происхождения получила наиболее конкурентоспособные предложения на последних тендерах египетского GASC (Управление по поставкам товаров) из-за конфликта в Украине. Экспорт пшеницы из ЕС в Южную Корею (в основном из Румынии, Болгарии и стран Балтии) также вырос в 2021/22 МГ, но все еще отстает от экспорта США и Австралии в эту страну.

Основная часть экспорта пшеницы из ЕС идет в Северную Африку, Ближний Восток и страны Африки к югу от Сахары. Алжир является постоянным покупателем французской продовольственной пшеницы. В то время как в первой половине 2021/22 МГ французская пшеница проиграла несколько тендеров в Алжире в пользу пшеницы из Черноморского региона (РБМ), пока геополитическая ситуация в Украине не улучшится, ЕС будет иметь де-факто квазимонополию в Северной Африке и Ближнем Востоке, учитывая значительное преимущество в стоимости доставки. Аналогичным образом, экспорт пшеницы из ЕС в Египет, который, как первоначально предполагалось, сократится в 2021/22 МГ из-за конкуренции со стороны пшеницы региона РБМ, теперь, по прогнозам, увеличится, поскольку пшеница французского происхождения получила наиболее конкурентоспособные предложения на последних тендерах египетского GASC (Управление по поставкам товаров) из-за конфликта в Украине. Экспорт пшеницы из ЕС в Южную Корею (в основном из Румынии, Болгарии и стран Балтии) также вырос в 2021/22 МГ, но все еще отстает от экспорта США и Австралии в эту страну. В настоящее время Китай является вторым по величине покупателем пшеницы из ЕС. Экспорт ЕС в Китай увеличился в десять раз между 2018/19 и 2020/21 МГ, и, согласно предварительным данным о торговле, ожидается, что продолжит расти в 2021/22 МГ.

В настоящее время Китай является вторым по величине покупателем пшеницы из ЕС. Экспорт ЕС в Китай увеличился в десять раз между 2018/19 и 2020/21 МГ, и, согласно предварительным данным о торговле, ожидается, что продолжит расти в 2021/22 МГ. Ежемесячный бюллетень дополняется подробной оценкой производства зерновых, а также состояния спроса и предложения по странам/регионам в ежеквартальном отчете «Прогнозы урожая и ситуация с продовольствием». Более подробный анализ мировых рынков зерновых, а также других основных продовольственных товаров публикуется раз в два года в Food Outlook.

Ежемесячный бюллетень дополняется подробной оценкой производства зерновых, а также состояния спроса и предложения по странам/регионам в ежеквартальном отчете «Прогнозы урожая и ситуация с продовольствием». Более подробный анализ мировых рынков зерновых, а также других основных продовольственных товаров публикуется раз в два года в Food Outlook. Месячный пересмотр в сторону понижения почти полностью касается урожая пшеницы в Соединенных Штатах Америки (Соединенных Штатах), отражая понижение оценок урожайности и посевных площадей. В других странах, поскольку уборка урожая пшеницы 2022 года подходит к концу, прогнозы производства остались без изменений. Прогноз мирового производства фуражного зерна на 2022 год также был сокращен на 1,3 млн тонн и теперь составляет 1 467 млн тонн, что на 2,8% меньше в годовом исчислении, что означает первый спад производства за четыре года. Большая часть сокращения в этом месяце связана с сокращением ожидаемого урожая кукурузы в Соединенных Штатах и Европейском союзе, где недавние оценки показали более существенное воздействие засухи, чем предполагалось ранее. В Украине, когда идет уборка кукурузы, прогноз производства был повышен, что подтверждается ожиданиями увеличения посевных площадей, поскольку экспорт страны из черноморских портов частично ослабил ограничения на хранение. Что касается риса, то с октября производственные ожидания в Индонезии улучшились после официальных данных о несколько большем увеличении посевных площадей риса, чем ранее ожидалось ФАО.