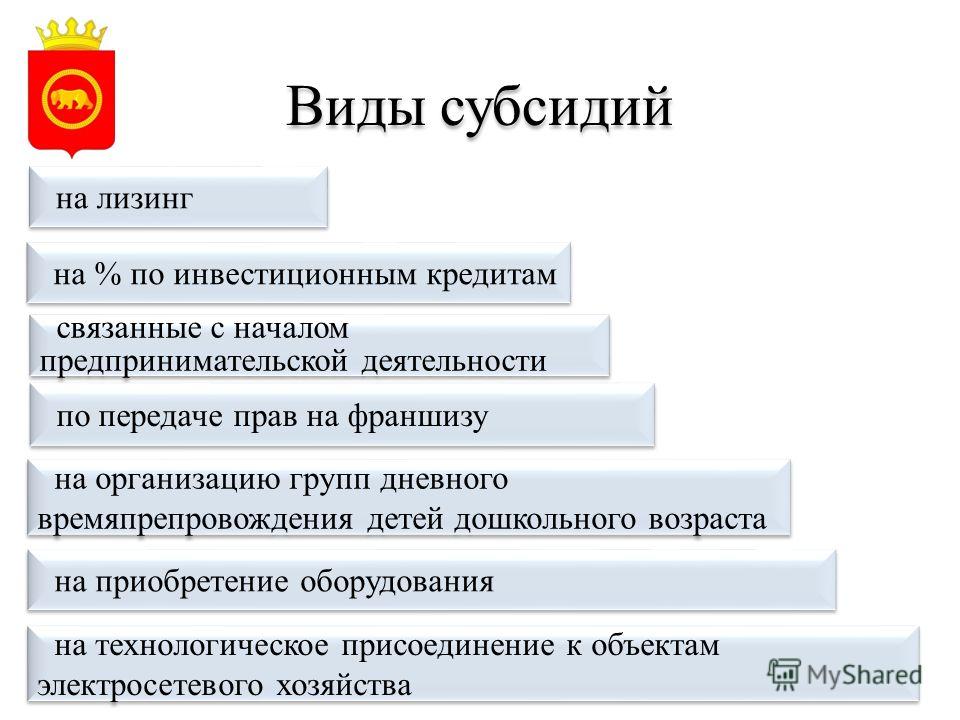

Содержание

БК РФ Статья 132. Субсидии бюджетам субъектов Российской Федерации из федерального бюджета \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 132 (в ред. ФЗ от 28.12.2022 N 562-ФЗ) применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2023 г. (на 2023 г. и на плановый период 2024 и 2025 гг.).

БК РФ Статья 132. Субсидии бюджетам субъектов Российской Федерации из федерального бюджета

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

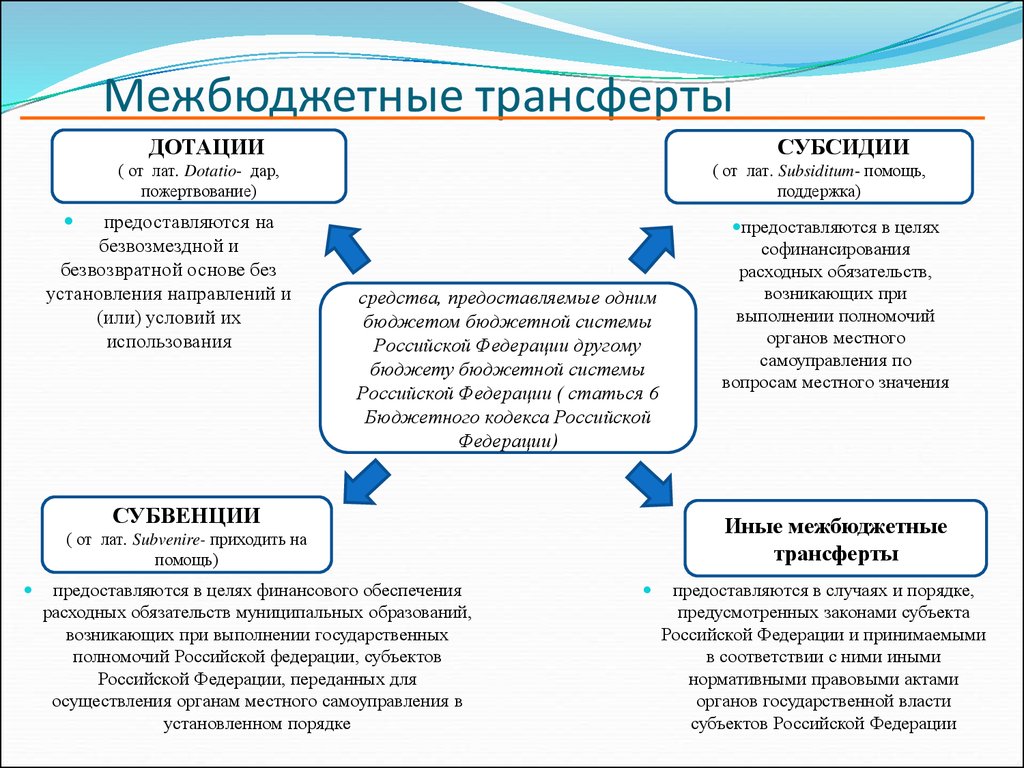

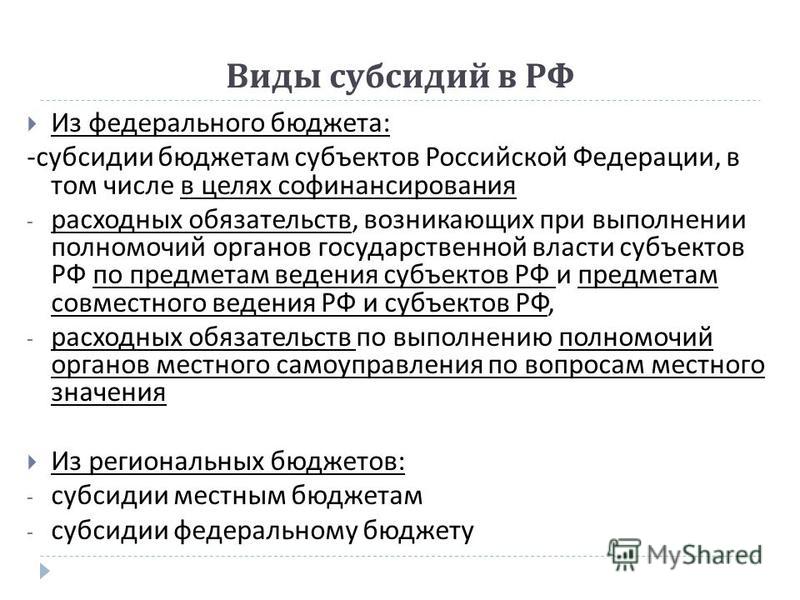

1. Под субсидиями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Абзац утратил силу. — Федеральный закон от 07.05.2013 N 104-ФЗ.

(см. текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

2. Утратил силу. — Федеральный закон от 02.08.2019 N 307-ФЗ.

(см. текст в предыдущей редакции)

3. Правила, устанавливающие общие требования к формированию, предоставлению и распределению субсидий бюджетам субъектов Российской Федерации из федерального бюджета, а также порядок определения и установления предельного уровня софинансирования Российской Федерации (в процентах) объема расходного обязательства субъекта Российской Федерации устанавливаются нормативным правовым актом Правительства Российской Федерации.

(в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

Нормативные правовые акты Правительства Российской Федерации, устанавливающие порядок предоставления и распределения каждой субсидии, принимаются в соответствии с правилами, указанными в абзаце первом настоящего пункта.

(абзац введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Условием предоставления субсидии бюджету субъекта Российской Федерации является наличие в бюджете субъекта Российской Федерации (сводной бюджетной росписи бюджета субъекта Российской Федерации) бюджетных ассигнований на исполнение расходных обязательств субъекта Российской Федерации, в целях софинансирования которых предоставляется субсидия, в объеме, необходимом для их исполнения, включая размер планируемой к предоставлению из федерального бюджета субсидии, а также заключение соглашения о предоставлении из федерального бюджета субсидии бюджету субъекта Российской Федерации, предусматривающего обязательства субъекта Российской Федерации по исполнению расходных обязательств, на софинансирование которых предоставляется субсидия, и ответственность за невыполнение предусмотренных указанным соглашением обязательств.

(абзац введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации (за исключением субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации, бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса) на цели и (или) в соответствии с условиями, не предусмотренными федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации, не допускается.

(в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 5 п. 3 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ — до 01.01.2025.

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации предусматривается в соответствии с перечнем субсидий бюджетам субъектов Российской Федерации, предоставляемых из федерального бюджета в целях софинансирования выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, утверждаемым федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

(абзац введен Федеральным законом от 30.11.2016 N 409-ФЗ; в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 6 п. 3 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ — до 01.01.2025.

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации, не соответствующих указанному перечню, за исключением субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации, бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса, субсидий, предоставление которых обусловлено увеличением бюджетных ассигнований в соответствии с абзацем пятым пункта 4 статьи 94 настоящего Кодекса, не допускается.

(абзац введен Федеральным законом от 30. 11.2016 N 409-ФЗ; в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 30.04.2021 N 108-ФЗ, от 29.11.2021 N 384-ФЗ)

11.2016 N 409-ФЗ; в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 30.04.2021 N 108-ФЗ, от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

3.1. Главные распорядители средств федерального бюджета направляют до 20 августа текущего года в высшие исполнительные органы субъектов Российской Федерации нормативные правовые акты (проекты нормативных правовых актов) Правительства Российской Федерации, указанные в абзаце втором пункта 3 настоящей статьи, с проектом распределения между бюджетами субъектов Российской Федерации субсидий из федерального бюджета.

(п. 3.1 введен Федеральным законом от 02.08.2019 N 307-ФЗ; в ред. Федерального закона от 14.04.2023 N 128-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 1 п. 4 ст. 132 до 01.01.2024 не распространяется на средства, указанные в п. 26 ст. 9 и п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ.

4. Распределение субсидий бюджетам субъектов Российской Федерации на очередной финансовый год и плановый период устанавливается федеральными законами о федеральном бюджете (о внесении изменений в федеральный закон о федеральном бюджете), за исключением субсидий:

источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, которые распределяются актами Президента Российской Федерации;

источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации;

источником финансового обеспечения которых являются бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса;

источником финансового обеспечения которых являются остатки бюджетных ассигнований Федерального дорожного фонда на начало текущего финансового года;

объемы которых обусловлены поступлением доходов федерального бюджета в текущем финансовом году;

предоставляемых субъекту Российской Федерации — победителю соревнований (конкурсов) по результатам проведения этих соревнований (конкурсов). Под соревнованием (конкурсом) понимается состязание субъектов Российской Федерации или команд субъектов Российской Федерации в целях выявления лучшего участника состязания (победителя), проводимое по утвержденному его организатором положению (регламенту).

Под соревнованием (конкурсом) понимается состязание субъектов Российской Федерации или команд субъектов Российской Федерации в целях выявления лучшего участника состязания (победителя), проводимое по утвержденному его организатором положению (регламенту).

Распределение субсидий, указанных в абзацах третьем — седьмом настоящего пункта, устанавливается актами Правительства Российской Федерации в процессе исполнения федерального бюджета в текущем финансовом году.

При этом допускается утверждение не распределенного между субъектами Российской Федерации объема субсидий в размере не более 5 процентов общего объема соответствующей субсидии, утвержденного на первый год планового периода, и не более 10 процентов общего объема указанной субсидии, утвержденного на второй год планового периода.

Субсидии распределяются между бюджетами субъектов Российской Федерации в соответствии с нормативными правовыми актами Правительства Российской Федерации, указанными в абзаце втором пункта 3 настоящей статьи.

Повторное распределение между субъектами Российской Федерации субсидий, предоставление которых было осуществлено в отчетном финансовом году и в текущем финансовом году обусловлено увеличением бюджетных ассигнований в соответствии с абзацем пятым пункта 4 статьи 94 настоящего Кодекса, не осуществляется.

(п. 4 в ред. Федерального закона от 28.12.2022 N 562-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 2 п. 4 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 26 ст. 9 ФЗ от 21.11.2022 N 448-ФЗ — с 01.01.2023 до 01.01.2024.

4.1. Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации, предусмотренных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, осуществляется до 1 января очередного финансового года, за исключением субсидий, бюджетные ассигнования на предоставление которых предусмотрены в соответствии с федеральным законом о внесении изменений в федеральный закон о федеральном бюджете, заключение соглашений о предоставлении которых осуществляется не позднее 30 дней после дня вступления в силу указанного федерального закона.

(в ред. Федерального закона от 31.07.2020 N 263-ФЗ)

(см. текст в предыдущей редакции)

Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации, указанных в абзацах третьем — седьмом пункта 4 настоящей статьи, осуществляется не позднее 30 дней после дня вступления в силу акта Правительства Российской Федерации, устанавливающего распределение субсидий между субъектами Российской Федерации.

(абзац введен Федеральным законом от 28.12.2022 N 562-ФЗ)

(п. 4.1 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

КонсультантПлюс: примечание.

П. 4.2 ст. 132 не распространяется на средства, указанные в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ, до 01.01.2025.

4.2. В случае нарушения сроков, предусмотренных абзацем первым пункта 4.1 настоящей статьи, бюджетные ассигнования федерального бюджета, предусмотренные на текущий финансовый год на соответствующие цели, направляются на увеличение бюджетных ассигнований резервного фонда Правительства Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации в размере субсидии, в отношении которой не заключено соглашение о ее предоставлении из федерального бюджета.

(в ред. Федеральных законов от 08.12.2020 N 423-ФЗ, от 28.12.2022 N 562-ФЗ)

(см. текст в предыдущей редакции)

5. Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации на срок, превышающий срок действия утвержденных лимитов бюджетных обязательств, осуществляется в случаях, предусмотренных нормативными правовыми актами Правительства Российской Федерации, в пределах средств и на сроки, которые установлены указанными актами.

Абзац утратил силу с 1 января 2018 года. — Федеральный закон от 28.12.2017 N 434-ФЗ.

(см. текст в предыдущей редакции)

(п. 5 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

6. Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации осуществляется в соответствии с соглашениями о предоставлении субсидий в пределах суммы, необходимой для софинансирования оплаты денежных обязательств получателей средств бюджета субъекта Российской Федерации (возмещения осуществленных расходов бюджета субъекта Российской Федерации), соответствующих целям предоставления субсидии, в размере установленного для соответствующего субъекта Российской Федерации соглашением уровня софинансирования.

(п. 6 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

6.1. Предельный уровень софинансирования расходных обязательств субъекта Российской Федерации из федерального бюджета по субъектам Российской Федерации на очередной финансовый год и плановый период для субсидий утверждается Правительством Российской Федерации.

(п. 6.1 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

КонсультантПлюс: примечание.

До 01.01.2026 п. 6.2 ст. 132 не распространяется на субсидии, указанные в ч. 7 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ.

6.2. Установление в отношении отдельных субсидий, предоставляемых из федерального бюджета, иного предельного уровня софинансирования расходных обязательств субъекта Российской Федерации из федерального бюджета не допускается, за исключением:

1) субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации;

2) субсидий на софинансирование капитальных вложений в объекты капитального строительства и (или) приобретения объектов недвижимого имущества в случае реализации в отдельных субъектах Российской Федерации в соответствии с актами Президента Российской Федерации и (или) Правительства Российской Федерации индивидуально определенных мероприятий, имеющих общегосударственное значение;

3) субсидий на софинансирование подготовки и проведения международных мероприятий, решения о проведении которых приняты Президентом Российской Федерации и (или) Правительством Российской Федерации;

4) субсидий на софинансирование непредвиденных расходов, проведение мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций;

(пп. 4 введен Федеральным законом от 29.11.2021 N 384-ФЗ)

4 введен Федеральным законом от 29.11.2021 N 384-ФЗ)

5) субсидий, указанных в абзацах шестом и седьмом пункта 4 настоящей статьи.

(пп. 5 введен Федеральным законом от 28.12.2022 N 562-ФЗ)

(п. 6.2 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

7. Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации осуществляется после проведения санкционирования оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, в целях софинансирования которых предоставляется субсидия, в порядке, установленном Министерством финансов Российской Федерации.

(в ред. Федерального закона от 02.08.2019 N 307-ФЗ)

(см. текст в предыдущей редакции)

Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации, предоставляемых в целях софинансирования расходных обязательств, возникающих при выполнении органами местного самоуправления полномочий по вопросам местного значения, осуществляется после проведения санкционирования оплаты денежных обязательств по расходам получателей средств местного бюджета, в целях софинансирования которых предоставляются субсидии, иные межбюджетные трансферты, имеющие целевое назначение, из бюджета субъекта Российской Федерации местному бюджету, в порядке, установленном Министерством финансов Российской Федерации.

(абзац введен Федеральным законом от 02.08.2019 N 307-ФЗ)

(п. 7 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Ульяновская область : Губернатор и Правительство / Архив выступлений

Главная страница /

Правительство / Правовые основы деятельности / Регистр МНПА. Мониторинг правоприменения / Ведение регистра муниципальных нормативных правовых актов Ульяновской области / Еженедельные аппаратные совещания с руководителями юридических служб органов местного самоуправления муниципальных образований Ульяновской области / Выступления представителей исполнительных органов государственной власти Ульяновской области на аппаратных совещаниях государственно-правового управления администрации Губернатора Ульяновской области с руководителями юридических службам органов местного самоуправления муниципальных образований Ульяновской области / Архив выступлений — 2021

Какие расходы могут обеспечиваться за счёт субсидий на иные цели

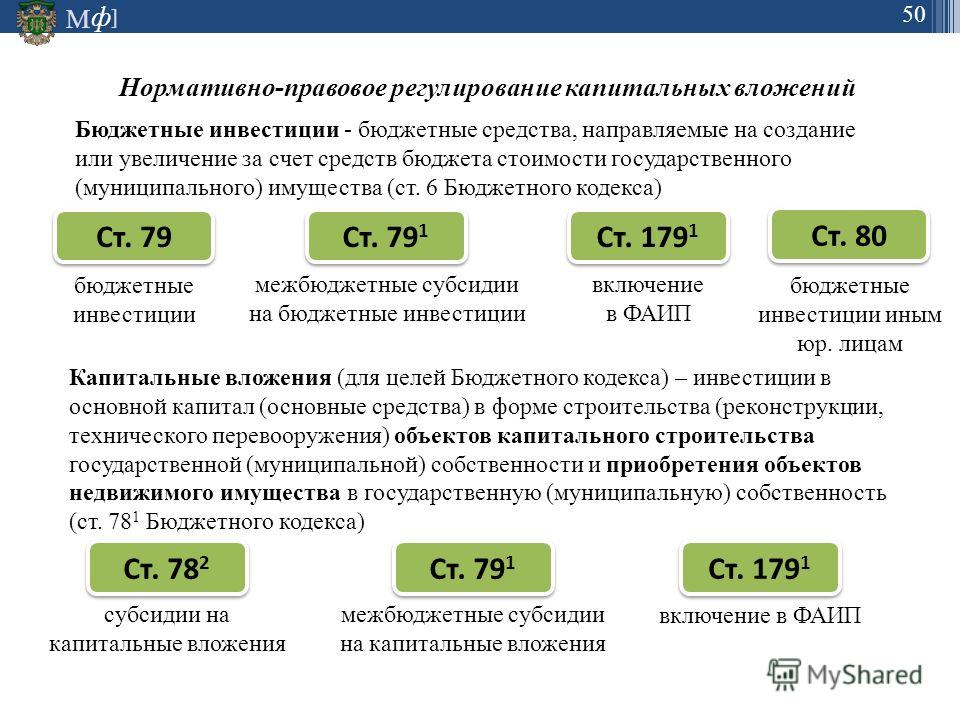

1. В соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации государственным (муниципальным) бюджетным и автономным учреждениям могут предоставляться субсидии на цели, не связанные с выполнением государственного (муниципального) задания. Из содержания пункта 1 статьи 781 Бюджетного кодекса Российской Федерации следует, что субсидии на иные цели предоставляются учреждениям в целях финансового обеспечения расходов.

Из содержания пункта 1 статьи 781 Бюджетного кодекса Российской Федерации следует, что субсидии на иные цели предоставляются учреждениям в целях финансового обеспечения расходов.

Субсидия на иные цели может быть предоставлена учреждению на приобретение дорогостоящего оборудования, осуществление расходов учреждения, носящих непостоянный характер, включение которых в состав нормативных затрат на оказание государственных (муниципальных) услуг в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг. Примерами субсидий на иные цели являются субсидии на финансовое обеспечение мероприятий, направленных на развитие автономных учреждений, перечень которых определяется органом, осуществляющим функции и полномочия учредителя. Субсидии на иные цели, как правило, предоставляются на проведение капитального ремонта, на выплату стипендий студентам, на компенсацию расходов, связанных с проездом к месту отпуска и обратно работникам учреждений, проживающим в районах Крайнего Севера. Субсидии на иные цели также стоит использовать в качестве источника выплаты вознаграждения по результатам выполнения государственного (муниципального) задания, расходов, осуществляемых в рамках ликвидационных мероприятий учреждений, а также в качестве источника компенсации в текущем финансовом году задолженности по предоставлению учреждению субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, выполненного в отчётном финансовом году. В форме субсидии на иные цели целесообразно также доводить бюджетные ассигнования бюджетному (автономному) учреждению (на выплату заработной платы административно-хозяйственному персоналу, на уплату налогов, оплату коммунальных расходов и пр.), временно не оказывающему государственные (муниципальные) услуги, например, в связи с реконструкцией принадлежащего ему имущества (письмо Минфина России от 22.10.2013 № 12-08-06/44036).

Субсидии на иные цели также стоит использовать в качестве источника выплаты вознаграждения по результатам выполнения государственного (муниципального) задания, расходов, осуществляемых в рамках ликвидационных мероприятий учреждений, а также в качестве источника компенсации в текущем финансовом году задолженности по предоставлению учреждению субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, выполненного в отчётном финансовом году. В форме субсидии на иные цели целесообразно также доводить бюджетные ассигнования бюджетному (автономному) учреждению (на выплату заработной платы административно-хозяйственному персоналу, на уплату налогов, оплату коммунальных расходов и пр.), временно не оказывающему государственные (муниципальные) услуги, например, в связи с реконструкцией принадлежащего ему имущества (письмо Минфина России от 22.10.2013 № 12-08-06/44036).

2. Источником финансового обеспечения дополнительных мероприятий по трудоустройству незанятых инвалидов на оборудованные (оснащённые) для них рабочие места в субъекте Российской Федерации могут являться субсидии на иные цели (письмо Минфина России от 21. 08.2014 № 02-03-10/41846).

08.2014 № 02-03-10/41846).

3. Субсидия на иные цели может являться источником финансового обеспечения расходов муниципального бюджетного учреждения, связанных с приобретением:

основных средств (за исключением объектов недвижимости), в том числе компьютеров, и неисключительных (пользовательских), лицензионных прав на программное обеспечение;

услуг по проведению аттестации рабочих мест, обучению работников в области охраны труда, техники безопасности и пожарной безопасности, изготовлению служебных удостоверений, ремонту служебного автомобиля, по обучению на курсах повышения квалификации, если проведение данных мероприятий не носит постоянный ежегодный характер (письмо Минфина России от 18.09.2012 № 02-03-11/3784).

4. В целях финансового обеспечения расходов бюджетного учреждения на подготовку проектной документации в случаях, установленных законодательством Российской Федерации, учреждению может быть предоставлена субсидия на иные цели (письмо Минфина России от 17. 02.2014 № 02-01-11/6361).

02.2014 № 02-01-11/6361).

5. За счёт субсидий на иные цели могут осуществляться расходы, связанные с уплатой страховых взносов, которыми облагается компенсация за проезд к месту отпуска и обратно лиц, работающих в федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях (письмо Минфина России от 14.04.2020 № 02-07-05/29679).

6. Финансовое обеспечение расходов муниципальной специализированной организации, созданной в организационно-правовой форме бюджетного или автономного учреждения, следует осуществлять путём предоставления субсидии из местного бюджета на финансовое обеспечение выполнения муниципального задания либо субсидии на иные цели (письмо Минфина России от 18.03.2020 № 02-05-11/22839).

7. Субсидии на иные цели могут предоставляться на цели, не связанные с выполнением бюджетными и автономными учреждениями государственного или муниципального задания. Перечень целей, на которые могут предоставляться субсидии, является открытым, субсидии на благоустройство территории учреждения могут соответствовать данным целям (консультация Минфина России).

8. Субсидия на иные цели может быть предоставлена бюджетному (автономному) учреждению в случае необходимости оплаты денежных обязательств учреждения по расходам учреждения, носящим непостоянный характер, включение которых в состав нормативных затрат на оказание государственных (муниципальных) услуг (работ) в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг (работ) (например, текущий ремонт, проведение разовых мероприятий, в том числе связанных с ликвидацией последствий чрезвычайных ситуаций, приобретение оборудование) (письмо Минфина России от 26.03.2020 № 09-04-13/24508).

9. Законом Курганской области от 07.09.2005 № 75 «О социальной поддержке лиц, проживающих и работающих в сельской местности и в рабочих посёлках (посёлках городского типа) на территории Курганской области» специалистам государственных бюджетных учреждений предоставляются меры социальной поддержки в виде компенсации расходов на оплату жилого помещения и коммунальных услуг, финансируемых за счёт средств областного бюджета. Финансовое обеспечение мер социальной поддержки лиц, проживающих и работающих в сельской местности и в рабочих посёлках (посёлках городского типа) на территории Курганской области, в отношении работников бюджетных и автономных учреждений в размерах, установленных указанным Законом, целесообразно осуществлять путём предоставления указанным учреждениям субсидии на иные цели (письмо Минфина России от 15.01.2016 № 02-01-10/1754).

Финансовое обеспечение мер социальной поддержки лиц, проживающих и работающих в сельской местности и в рабочих посёлках (посёлках городского типа) на территории Курганской области, в отношении работников бюджетных и автономных учреждений в размерах, установленных указанным Законом, целесообразно осуществлять путём предоставления указанным учреждениям субсидии на иные цели (письмо Минфина России от 15.01.2016 № 02-01-10/1754).

10. Предоставление федеральным государственным образовательным организациям средств на капитальный ремонт имущества, закреплённого за ними на праве оперативного управления, а также финансовое обеспечение питания, обеспечения форменной одеждой и иным вещевым имуществом (обмундированием) обучающихся очной формы обучения в федеральных государственных образовательных организациях, возможно осуществлять путём предоставления субсидии федеральному государственному бюджетному или автономному учреждению на иные цели (письмо Минфина России от 25.12.2015 № 02-01-09/76371).

11. Субсидии на иные цели могут быть предоставлены детской школе искусств для приобретения духовых инструментов (письмо Минфина России от 12.08.2015 № 02-01-11/46373).

12. Если расходы на осуществление внешней экспертизы результатов исполнения контракта на поставку и сборку мебели учтены при расчёте сметной стоимости объекта капитального строительства, финансовое обеспечение таких расходов может быть осуществлено за счёт субсидии на капитальные вложения при условии, что нормативным правовым актом (решением), в соответствии с которым предоставляется соответствующая субсидия, предусмотрена такая возможность. При этом если указанным нормативным правовым актом (решением) не предусмотрена возможность направления субсидии на осуществление капитальных вложений на финансовое обеспечение проведения такой внешней экспертизы, осуществление расходов на её проведение возможно за счёт субсидий на иные цели (письмо Минфина России от 14.07.2015 № 02-04-08/40340).

13. Учитывая, что источником финансового обеспечения расходов федерального бюджетного учреждения на выплату стипендий (за исключением социальных стипендий, подлежащих отнесению к публичным обязательствам) является субсидия на иные цели, предоставляемая учреждению из федерального бюджета в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации, при планировании бюджетных ассигнований федерального бюджета на предоставление указанной субсидии необходимо учитывать расходы на выплату пособий обучающимся по очной форме обучения женщинам независимо от того, на какой основе обучаются женщины (на платной или бесплатной) (письмо Минфина России от 08. 04.2014 № 02-04-11/15795).

04.2014 № 02-04-11/15795).

15. В рамках бюджетного законодательства бюджетным и автономным учреждениям в целях возмещения убытков от государственного регулирования тарифов (цен) в связи с осуществлением ими деятельности по продаже потребителям коммунальных ресурсов по регулируемым ценам в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса могут быть предоставлены субсидии на иные цели (письмо Минфина России от 27.03.2014 № 02-04-10/13476).

16. Если расходы на обучение работников охране труда носят непостоянный (разовый) характер, включение их в состав нормативных затрат на оказание (выполнение) государственных (муниципальных) услуг (работ) нецелесообразно. Поэтому обучение работников в этом случае будет правомерно провести за счёт средств субсидии на иные цели (консультация Минфина России).

Какие расходы не могут обеспечиваться за счёт субсидий на иные цели

1. Приобретение зданий, строений, которые по своей сути относятся к основным средствам, следует осуществлять за счёт бюджетных инвестиций (письмо Минфина России от 22. 10.2013 № 12-08-06/44036).

10.2013 № 12-08-06/44036).

2. Расходы на выплату заработной платы штатным работникам учреждения учитываются в составе нормативных затрат, определяемых при расчёте субсидии на выполнение муниципального задания (письмо Минфина России от 18.04.2014 № 02-01-10/23397).

3. В случае если приобретение основных средств (за исключением объектов недвижимости), в том числе компьютеров, и неисключительных (пользовательских), лицензионных прав на программное обеспечение, услуг по проведению аттестации рабочих мест, обучению работников в области охраны труда, техники безопасности и пожарной безопасности, изготовление служебных удостоверений, ремонт служебного автомобиля, обучение на курсах повышения квалификации в силу специфики деятельности муниципального бюджетного учреждения осуществляются постоянно, соответствующие им расходы могут быть отнесены к одной из групп нормативных затрат на оказание муниципальной услуги (работы) в соответствии с положениями муниципального правового акта местной администрации и включены в расчёт объёма субсидии на финансовое обеспечение выполнения муниципального задания (письмо Минфина России от 18. 09.2012 № 02-03-11/3784).

09.2012 № 02-03-11/3784).

4. О порядке отражения расходов уполномоченного учреждения по оплате обучения учащихся в рамках персонифицированного финансирования дополнительного образования детей. Субсидия на иные цели может быть предоставлена бюджетному (автономному) учреждению в случае необходимости проведения процедуры санкционирования оплаты денежных обязательств по расходам учреждения, носящим непостоянный характер (например, текущий ремонт, приобретение оборудования, проведение других разовых мероприятий, в том числе связанных с ликвидацией последствий чрезвычайных ситуаций). Включение таких расходов в состав нормативных затрат на оказание государственных (муниципальных) услуг (работ) в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг (работ). Учитывая, что субсидии, предоставляемые в соответствии с абзацем вторым пункта 1 статьи 781 Бюджетного кодекса Российской Федерации, не предоставляются на осуществление постоянной деятельности учреждений, а осуществление функций оператора не является работой или услугой, финансирование которой реализуется путём предоставления из соответствующего бюджета бюджетной системы Российской Федерации субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, Департамент полагает, что до завершения апробации учреждению, осуществляющему расчёты с исполнителями, может быть предоставлен грант в форме субсидии (письмо Минфина России от 13. 11.2020 № 02-05-11/99889).

11.2020 № 02-05-11/99889).

5. Расходы, связанные с отчислениями первичным профсоюзным организациям бюджетной сферы на культурно-массовую и физкультурно-оздоровительную работу, могут осуществляться за счёт средств учреждения от иной приносящей доход деятельности, а не за счёт субсидий на иные цели (письмо Минфина России от 14.02.2020 № 09-07-08/10464).

6. Участие автономного учреждения в хозяйственном обществе возможно в порядке, установленном статьей 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», путём внесения с согласия учредителя предусмотренного федеральным законом недвижимого имущества и особо ценного движимого имущества, а также денежных средств, полученных учреждением от оказания платных услуг, в уставный капитал указанного общества. Вместе с тем осуществление автономным учреждением полномочий учредителя (участника) иного юридического лица (например, хозяйственного общества) в качестве основной деятельности, а также предоставление учреждению из соответствующего бюджета бюджетной системы Российской Федерации субсидии на иные цели для осуществление такой деятельности, по мнению Минфина России, не соответствуют целям создания такой организационно-правовой формы, как автономное учреждение, и целям предоставления учреждению субсидий, предусмотренных бюджетным законодательством Российской Федерации (письмо Минфина России от 30. 04.2015 № 02-01-10/25454).

04.2015 № 02-01-10/25454).

___________________

Энергетические субсидии – Темы – IEA

Ключевые результаты

Объем субсидий на ископаемое топливо в разбивке по видам топлива в 25 крупнейших странах, 2021 г.

Открытьразвернуть

Субсидии на ископаемое топливо снова на подъеме

МЭА считает, что после заметного спада в 2020 году из-за пандемии Covid энергетические субсидии снова растут с 2021 года. Предварительные оценки на 2022 год указывают на то, что глобальные субсидии удвоятся по сравнению с предыдущим годом до рекордно высокого уровня в 1 триллион долларов США.

В 2021 году восстановление цен на ископаемое топливо и энергию уже привело к увеличению субсидий на потребление ископаемого топлива до 532 миллиардов долларов США, что примерно на 20% превышает допандемический уровень 2019 года.

МЭА уже давно выступает за отмену или, по крайней мере, сокращение субсидий на ископаемое топливо, потому что они искажают рынки, посылают неверные ценовые сигналы пользователям, увеличивают бюджетный дефицит в развивающихся странах и препятствуют внедрению более чистых возобновляемых источников энергии. Их расширение вызывает особую тревогу в то время, когда нам следует удвоить усилия по сокращению расточительного потребления и ускорению перехода на экологически чистую энергию. Реформа цен является политической задачей, но также жизненно важной с экономической и экологической точек зрения. В 2021 году Россия была крупнейшим поставщиком субсидий на ископаемое топливо, за ней следуют Иран и Китай.

Глобальный энергетический кризис подтолкнул субсидии на потребление ископаемого топлива к рекордно высокому уровню в 2022 году: Commentarycircle-arrow

Исследуйте больше данных

Datacircle-стрелка

набор данных карты

набор данных карты

Наша работа

МЭА оценивает субсидии на ископаемые виды топлива, которые потребляются непосредственно конечными пользователями или потребляются в качестве ресурсов для производства электроэнергии (см. объяснение методологии ценового разрыва). Временные ряды этих оценок за 2010 г. по странам и видам топлива доступны для бесплатной загрузки. Эта база данных теперь также разделяет оценки субсидий транспортному сектору по странам.

объяснение методологии ценового разрыва). Временные ряды этих оценок за 2010 г. по странам и видам топлива доступны для бесплатной загрузки. Эта база данных теперь также разделяет оценки субсидий транспортному сектору по странам.

Наряду с этой оценкой субсидий на потребление ископаемого топлива МЭА также сотрудничает с ОЭСР для получения совместной оценки, которая включает меры, которые обеспечивают преимущества или предпочтения для производства ископаемого топлива.

Работа МЭА в области энергетических субсидий включена в основные публикации серии World Energy Outlook. Кроме того, МЭА регулярно вносит свой вклад в G20 и другие международные усилия по устранению субсидий с 2009 года, когда лидеры G20 обязались «рационализировать и постепенно отказаться в среднесрочной перспективе от неэффективных субсидий на ископаемое топливо, которые поощряют расточительное потребление».

Совместная работа над субсидиями на ископаемое топливо

Методология и предположения

МЭА оценивает субсидии на ископаемые виды топлива, которые потребляются непосредственно конечными пользователями или потребляются в качестве ресурсов для производства электроэнергии. Для этого анализа используется метод ценовой разницы, наиболее часто применяемая методология для количественной оценки потребительских субсидий (Kosmo (1987), Larsen and Shah (1992) и Coady et al. (2010), например, использовали этот подход) . Он сравнивает средние цены конечного пользователя, уплачиваемые потребителями, с эталонными ценами, которые соответствуют полной стоимости поставки. Ценовой разрыв – это величина, на которую цена конечного потребления ниже справочной цены, и ее наличие указывает на наличие субсидии. В данной экономике базовый расчет субсидий на продукт:

Для этого анализа используется метод ценовой разницы, наиболее часто применяемая методология для количественной оценки потребительских субсидий (Kosmo (1987), Larsen and Shah (1992) и Coady et al. (2010), например, использовали этот подход) . Он сравнивает средние цены конечного пользователя, уплачиваемые потребителями, с эталонными ценами, которые соответствуют полной стоимости поставки. Ценовой разрыв – это величина, на которую цена конечного потребления ниже справочной цены, и ее наличие указывает на наличие субсидии. В данной экономике базовый расчет субсидий на продукт:

Субсидия = (Справочная цена — Цена для конечного пользователя) × Потребляемые единицы

Данные, необходимые для расчета ценовой разницы, обширны. Данные о ценах и потреблении для конечных пользователей взяты из данных МЭА и, при необходимости, из государственных источников и других отчетов. Кроме того, оценка чувствительна к справочным ценам, которые рассчитываются для топлива на основе международных цен. Справочные цены на электроэнергию выводятся из ценообразования среднегодовых затрат (более подробное объяснение того, как рассчитываются справочные цены, см. ниже).

Справочные цены на электроэнергию выводятся из ценообразования среднегодовых затрат (более подробное объяснение того, как рассчитываются справочные цены, см. ниже).

Для стран, которые экспортируют данный продукт ископаемой энергии, но взимают за него меньшую плату на внутренних рынках, внутренние субсидии являются неявными; они не оказывают прямого влияния на бюджет, пока цена покрывает себестоимость продукции. Субсидия в данном случае представляет собой альтернативные издержки ценообразования на внутреннюю энергию ниже уровня международного рынка, т. е. ренту, которую можно было бы возместить, если бы потребители платили по мировым ценам, с поправкой на различия в переменных, таких как транспортные расходы. Для чистых импортеров субсидии, измеряемые с помощью метода ценовой разницы, могут быть явными, представляя расходы бюджета, возникающие в результате продажи импортируемой энергии на внутреннем рынке по субсидируемым ценам, или иногда могут быть неявными. Многие страны, например Индонезия, в значительной степени зависят от топлива, произведенного внутри страны, но дополняют внутреннее предложение за счет импорта остатка. В таких случаях оценки субсидий представляют собой сочетание альтернативных издержек и прямых расходов.

В таких случаях оценки субсидий представляют собой сочетание альтернативных издержек и прямых расходов.

Оценки с использованием метода ценового разрыва охватывают только вмешательства, которые приводят к тому, что конечные цены для конечных пользователей ниже тех, которые преобладают на конкурентном рынке. Хотя такие субсидии составляют большую часть субсидий на ископаемые виды топлива, существует множество других, которые не охватываются методом ценовой разницы. Например, он не охватывает субсидируемые исследования и разработки или субсидии на производство ископаемого топлива. Поэтому оценки, основанные на методе ценовой разницы, занижают общие субсидии на ископаемое топливо, а также их влияние на экономическую эффективность и торговлю. Несмотря на эти ограничения, этот метод является ценным инструментом для оценки субсидий и проведения сравнительного анализа уровней субсидий в разных странах для поддержки разработки политики.

Метод ценовой разницы

Для нетто-импортеров справочные цены основаны на паритетной цене импорта: цена продукта в ближайшем международном центре, скорректированная на разницу в качестве, если необходимо, плюс стоимость фрахта и страхования для нетто-импортера, плюс стоимость внутренних распространение и маркетинг, а также любой налог на добавленную стоимость (НДС). НДС был добавлен к справочной цене, когда налог взимается с конечной продажи энергии, в качестве замены налога на экономическую деятельность, взимаемого в масштабах всей экономики. Другие налоги, в том числе акцизы, не включаются в базовую цену. Для чистых экспортеров справочные цены были основаны на цене экспортного паритета: цена продукта в ближайшем международном хабе, скорректированная на разницу в качестве, если необходимо, за вычетом стоимости фрахта и страхования обратно к чистому экспортеру, плюс стоимость внутренних распространение и маркетинг и любой НДС. Все расчеты проводятся с использованием местных цен, а результаты конвертируются в доллары США по рыночным обменным курсам.

НДС был добавлен к справочной цене, когда налог взимается с конечной продажи энергии, в качестве замены налога на экономическую деятельность, взимаемого в масштабах всей экономики. Другие налоги, в том числе акцизы, не включаются в базовую цену. Для чистых экспортеров справочные цены были основаны на цене экспортного паритета: цена продукта в ближайшем международном хабе, скорректированная на разницу в качестве, если необходимо, за вычетом стоимости фрахта и страхования обратно к чистому экспортеру, плюс стоимость внутренних распространение и маркетинг и любой НДС. Все расчеты проводятся с использованием местных цен, а результаты конвертируются в доллары США по рыночным обменным курсам.

Предполагаемые затраты на транспортировку нефтепродуктов варьируются в зависимости от удаленности страны от ближайшего центра; они взяты из средних затрат, указанных в отраслевых данных. Предполагается, что средние внутренние затраты на распределение и маркетинг нефтепродуктов во всех странах равны затратам в США. Для природного газа и угля затраты на транспортировку и внутреннее распределение оцениваются на основе имеющихся данных о доставке.

Для природного газа и угля затраты на транспортировку и внутреннее распределение оцениваются на основе имеющихся данных о доставке.

Справочные цены корректируются с учетом различий в качестве, которые влияют на рыночную стоимость топлива. Предполагается, что справочные цены в некоторых случаях ниже наблюдаемых цен импорта, например, на энергетический уголь в Индии, которая в значительной степени зависит от отечественного угля низкого качества, но импортирует небольшие объемы угля более высокого качества.

В отличие от нефти, газа и угля, электроэнергия не является объектом широкой международной торговли, поэтому надежной международной справочной цены не существует. Таким образом, справочные цены на электроэнергию были основаны на среднегодовых ценах на электроэнергию в каждой стране (взвешенных в соответствии с уровнями производства для каждого варианта производства). Другими словами, справочные цены на электроэнергию были установлены с учетом затрат на производство, передачу и распределение, но не с учетом других затрат, таких как скидки на строительство новых мощностей. Они были определены с использованием справочных цен на ископаемые виды топлива и среднегодовой эффективности использования топлива для производства электроэнергии. Надбавка в размере 15 долларов США за МВтч и 40 долларов США за МВтч была добавлена для учета затрат на передачу и распределение для промышленного и бытового использования соответственно. Чтобы избежать завышения оценок, справочные цены на электроэнергию были ограничены приведенной стоимостью парогазовой установки (ПГУ).

Они были определены с использованием справочных цен на ископаемые виды топлива и среднегодовой эффективности использования топлива для производства электроэнергии. Надбавка в размере 15 долларов США за МВтч и 40 долларов США за МВтч была добавлена для учета затрат на передачу и распределение для промышленного и бытового использования соответственно. Чтобы избежать завышения оценок, справочные цены на электроэнергию были ограничены приведенной стоимостью парогазовой установки (ПГУ).

Некоторые органы власти считают вышеуказанный метод определения справочных цен неуместным. В частности, ряд стран, богатых энергоресурсами, считают, что справочная цена на их рынках должна основываться на их себестоимости, а не на ценах на международных рынках, как это применяется в данном анализе. Основанием для их точки зрения обычно является то, что природные ресурсы используются для содействия их общему экономическому развитию, и что такой подход более чем компенсирует условную потерю стоимости за счет продажи ресурсов внутри страны по цене ниже международной. Контраргументом является то, что такой подход приводит к экономически неэффективному распределению ресурсов и снижает экономический рост в долгосрочной перспективе.

Контраргументом является то, что такой подход приводит к экономически неэффективному распределению ресурсов и снижает экономический рост в долгосрочной перспективе.

Справочные цены

Анализ

Все разборы по этой теме стрелочка-круг

Субсидии российским производителям газовых автобусов и транспортных средств для коммунального хозяйства

Вмешательство 71774: Российская Федерация: Субсидии российским производителям газовых автобусов и транспортных средств для коммунального хозяйства

УРОВЕНЬ РЕАЛИЗАЦИИ

Национальный

ПОВРЕЖДЕННЫЙ ПОТОК

приток

ОБЪЯВЛЕН ВРЕМЕННЫМ

Нет

ОБОСНОВАНИЕ, НЕ СВЯЗАННОЕ С ТОРГОВЛЕЙ

Нет

СООТВЕТСТВУЮЩИЕ ФИРМАМ

все

ДЖАМБО

Нет

ТАРИФНЫЙ ПИКОВЫЙ

Нет

12 июля 2016 года Правительство Российской Федерации выделило 3 миллиарда рублей (47 миллионов долларов США) на субсидирование производителей автобусов и транспортных средств, работающих на газовом топливе, для коммунально-бытового обслуживания. Цель программы субсидирования — дать возможность производителям предлагать покупателям транспортных средств скидки. На субсидирование попадают только автомобили, работающие на метане, произведенные в России после 1 января 2016 года.

Цель программы субсидирования — дать возможность производителям предлагать покупателям транспортных средств скидки. На субсидирование попадают только автомобили, работающие на метане, произведенные в России после 1 января 2016 года.

Сумма субсидии равна сумме скидки, предлагаемой на каждую проданную единицу, в пределах, установленных Правительством. Лимиты на одно транспортное средство составляют от 300 тысяч до 3,5 миллионов рублей (4700-54000 долларов США) в зависимости от типа и размера транспортного средства.

Производители-получатели обязаны увеличить продажи по сравнению с предыдущим годом или вернуть всю сумму субсидии. Объем этой субсидии был увеличен за счет поправки, внесенной в мае 2017 года (см. соответствующий закон штата).

Сельскохозяйственная или лесохозяйственная техника и детали

»

>

441

Сельскохозяйственная или лесохозяйственная техника и запчасти

Тракторы (кроме тракторов товарной позиции 8709)).

»

>

8701

Тракторы (кроме тракторов товарной позиции 8709).

Тракторы с пешеходным управлением

»

>

870110

Тракторы с пешеходным управлением

Тракторы гусеничные

»

>

870130

Гусеничные тракторы

Прочие

»

>

870190

Другой

автомобили, прицепы и полуприцепы; части

»

>

491

автомобили, прицепы и полуприцепы; части

Тракторы (кроме тракторов товарной позиции 8709).

»

>

8701

Тракторы (кроме тракторов товарной позиции 8709).

Тягачи дорожные к полуприцепам

»

>

870120

Дорожные тягачи для полуприцепов

Автомобили для перевозки десяти и более человек, включая водителя.

»

>

8702

Автомобили для перевозки десяти и более человек, включая водителя.

С поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизель или полудизель)

»

>

870210

С поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизельным или полудизельным)

Прочее

»

>

870290

Другой

Автомобили специального назначения, кроме тех, которые предназначены главным образом для перевозки людей или грузов (например, автомобили-эвакуаторы, автомобили с краном, пожарные автомобили, автомобили-бетоносмесители, автомобили для уборки дорог, автомобили для покраски, мобильные рабочие

»

>

8705

Автомобили специального назначения, кроме тех, которые предназначены в основном для перевозки людей или грузов (например, автомобили аварийной эвакуации, автомобили с краном, пожарные автомобили, автомобили с бетоносмесителями, автомобили для уборки дорог, автомобили для покраски, мобильные рабочие машины).