Содержание

ИТОГИ №1 (91) январь 2022)

В 2021 г. мировой рынок продолжал существовать в условиях пандемии, уже достаточно приспособившись к данной реальности. Одной из ключевых черт прошедшего года стал уверенный рост цен на ключевые товарные позиции, которые достигли многолетних максимумов. При этом с началом нового зернового сезона импортеры демонстрировали высокий спрос на продукцию, тогда как со стороны экспортеров неприятные сюрпризы преподносила в основном Россия. Давайте посмотрим на все эти события подробнее.

Ценовые тренды

Минувший год охарактеризовался очередным витком роста цен на мировом рынке. Несмотря на хорошие показатели валовых сборов ключевых сельхозкультур, рынок нашел факторы поддержки, среди которых можно выделить повышение себестоимости производства сельхозпродукции на фоне роста цен на удобрения, СЗР и энергоносители, удорожание фрахта, достаточно высокий спрос со стороны импортеров, ограничения на экспорт зерна в России. Кроме того, фактор пандемии хоть и ослабил свое влияние, никуда не делся и периодически напоминал о себе с появлением новых штаммов вируса.

Кроме того, фактор пандемии хоть и ослабил свое влияние, никуда не делся и периодически напоминал о себе с появлением новых штаммов вируса.

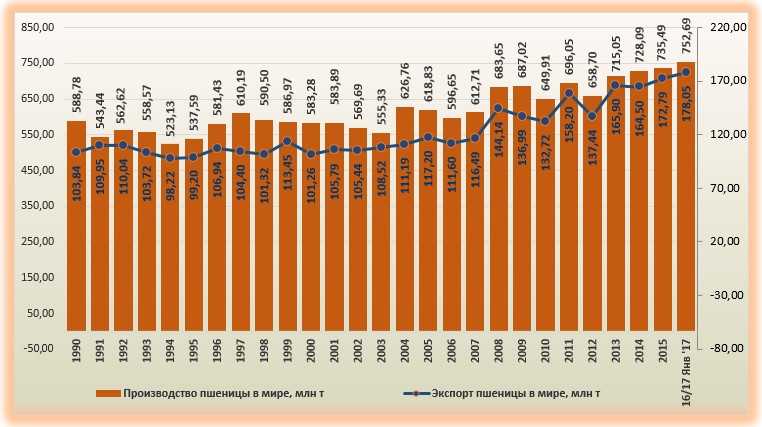

В 2021 г. индекс продовольственных цен FАО повышался практически ежемесячно. Майский прирост стал самым большим месячным приростом с октября 2010 г. По итогам года индекс продовольственных цен достиг максимального за последние 10 лет уровня в 133,7 пункта. В частности, наблюдалось существенное повышение индекса цен на зерновые и растительные масла. Для последних данный показатель в октябре обновил максимальный уровень, составив 184,84 пункта.

На ключевой мировой торговой площадке – Чикагской товарной бирже – в динамике развития котировок пшеницы в течение 2021 г. доминировал повышательный тренд. В ноябре декабрьский контракт зерновой подорожал до самого высокого уровня с декабря 2012 г. на фоне высокого импортного спроса и ограничительных мер на экспорт российской пшеницы. В декабре отмечалось снижение цен на пшеницу, тем не менее, по состоянию на конец 2021 г. они находились на самом высоком уровне с начала 2013 г.

В декабре отмечалось снижение цен на пшеницу, тем не менее, по состоянию на конец 2021 г. они находились на самом высоком уровне с начала 2013 г.

В сегменте кукурузы в первой половине 2021 г. отмечалось уверенное удорожание зерновой. В мае котировки достигли максимального показателя с сентября 2012 г. Во второй половине года ожидания рекордного урожая в новом сезоне «придавили» цены. В последнем квартале 2021 г. фьючерсы кукурузы постепенно дорожали и завершили год на максимальном уровне с середины 2013 г.

Экспортные ограничения

Наиболее активно обсуждались и имели значительное влияние на цены на мировом рынке ограничения на экспорт зерна в России, где со 2 июня 2021 г. были введены плавающие и еженедельно обновляемые пошлины на вывоз пшеницы, ячменя и кукурузы. Кроме того, в конце года правительство страны в рамках существующего механизма квотирования экспорта зерна установило отдельную квоту на отгрузки пшеницы (8 млн тонн) внутри общего лимита на вывоз зерна (11 млн тонн). Квота будет действовать в период с 15 февраля по 30 июня 2022 г. USDA ожидает сокращение экспорта пшеницы из России в 2021/22 МГ до 35 млн. тонн (39,1 млн тонн в 2020/21 МГ).

Квота будет действовать в период с 15 февраля по 30 июня 2022 г. USDA ожидает сокращение экспорта пшеницы из России в 2021/22 МГ до 35 млн. тонн (39,1 млн тонн в 2020/21 МГ).

Помимо России, ограничения на экспорт зерна были введены еще в одной стране, склонной к регулированию рынка, – Аргентине. В конце декабря правительство страны сообщило об установлении квоты на экспорт в 2021/22 МГ кукурузы и пшеницы в размере 41,6 млн тонн и 12,5 млн тонн соответственно. Данная мера была предпринята в целях предотвращения возможного дефицита зерновых на внутреннем рынке и ограничения роста цен на продовольствие. Напомним, что в самом конце 2020 г. Аргентина пыталась приостановить экспортные продажи кукурузы до конца февраля 2021 г., преследуя аналогичные цели. Правда, данное решение было отменено менее чем через 2 недели из-за очередной забастовки местных фермеров. Текущие же нововведения на данный момент остаются в силе. В январском прогнозе аналитики USDA озвучили экспорт кукурузы из Аргентины в 2021/22 МГ на уровне 39 млн тонн, пшеницы – 13,5 млн тонн (39,5 млн тонн и 11,5 млн тонн в 2020/21 МГ соответственно).

В 2021 г. ряд крупных покупателей зерна пересмотрели импортные пошлины либо требования в рамках тендеров. Еще в мае прошлого года правительство Марокко приняло решение о возобновлении действия пошлины на ввоз пшеницы. В результате с 15 мая ввозной тариф для мягкой зерновой составил 135%, а с 1 июня пошлина на импорт твердой пшеницы была повышена до 170%. Данное решение было обусловлено стремлением поддержать местных производителей. В сентябре 2021 г. власти Марокко сообщили о планах отменить с 1 ноября действие пошлины при импорте в страну мягкой пшеницы в целях обеспечения стабильных поставок зерновой и устойчивых цен на нее на внутреннем рынке. Согласно январскому прогнозу USDA, в сезоне-2021/22 Марокко импортирует 4,5 млн тонн пшеницы, что на 0,9 млн тонн уступит прошлогоднему результату.

Также в сентябре 2021 г. о решении обнулить до конца года ввозную пошлину на ряд зерновых сообщили власти Турции. В частности, действие нулевой пошлины распространялось на импорт пшеницы, кукурузы, ячменя, сорго, чечевицы, овса и ржи. Стоит отметить, что 1 января 2022 г. правительство страны сообщило о продлении нулевого тарифа до конца т.г. По прогнозам USDA, в 2021/22 МГ Турция импортирует рекордные 11 млн тонн пшеницы и 2,7 млн тонн ячменя (8 млн тонн и 0,7 млн тонн в 2020/21 МГ), а также близкие к рекордным 3,3 млн тонн кукурузы (1,8 млн тонн в 2020/21 МГ).

В частности, действие нулевой пошлины распространялось на импорт пшеницы, кукурузы, ячменя, сорго, чечевицы, овса и ржи. Стоит отметить, что 1 января 2022 г. правительство страны сообщило о продлении нулевого тарифа до конца т.г. По прогнозам USDA, в 2021/22 МГ Турция импортирует рекордные 11 млн тонн пшеницы и 2,7 млн тонн ячменя (8 млн тонн и 0,7 млн тонн в 2020/21 МГ), а также близкие к рекордным 3,3 млн тонн кукурузы (1,8 млн тонн в 2020/21 МГ).

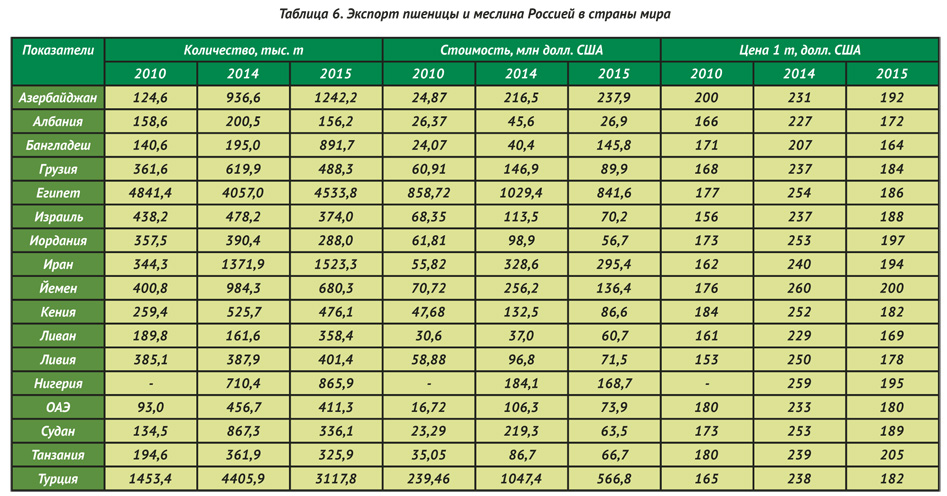

В ноябре прошлого года министерство сельского хозяйства Египта одобрило поставки в страну пшеницы происхождением из Латвии. Данное решение было обусловлено желанием Египта диверсифицировать источники поставок зерновой в условиях роста мировых цен. Отметим, что аналитики USDA ожидают роста импорта пшеницы в Египет до рекордных 13 млн тонн в 2021/22 МГ (12,1 млн тонн сезоном ранее). Согласно данным статистики египетской торгово-транспортной компании LATT, в июле-декабре 2021 г. в порты Египта было поставлено практически 7,3 млн тонн зерновой, из которых 2,5 млн тонн составила украинская продукция, 3 млн тонн – российская, 1,7 млн тонн – румынская.

В декабре т.г. государственное агентство Алжира по закупкам продовольствия OAIC сообщило о продолжении действия тендерной спецификации качества, которая разрешает участие в проводимых тендерах пшеницы, степень повреждения насекомыми которой не должна превышать 1%. Данное решение наиболее благоприятствовало зерновой российского происхождения. Ранее поставки российской пшеницы в Алжир были несущественными – 28,5 тыс. тонн в 2020/21 МГ, 88,2 тыс. тонн в июле-октябре 2021/22 МГ согласно официальной статистике. По данным SovEcon, уже в декабре Алжир, закупивший более 200 тыс. тонн российской зерновой, стал одним из ключевых направлений для отгрузок, что создает конкуренцию для продукции из стран ЕС, поставки из которых традиционно обеспечивают львиную долю алжирского импорта. Согласно последнему прогнозу USDA, в 2021/22 МГ Алжир закупит на внешних рынках 7,7 млн тонн пшеницы, что соответствует прошлогоднему показателю.

Говоря об импортерах зерна, стоит упомянуть и Пакистан , который продолжает активно закупать на внешних рынках пшеницу. Традиционно страна покрывает свои потребности за счет внутреннего производства, однако в 2020/21 МГ начала импортировать зерновую на фоне недостаточного валового сбора и желания нарастить стоки. Несмотря на рост урожая пшеницы в 2021 г., страна продолжает внешние закупки зерновой в 2021/22 МГ. В июле 2021 г. торговая корпорация Пакистана (TCP) заключила меморандум о взаимопонимании с Пакистанской сельскохозяйственной корпорацией (PASSCO), в соответствии с которым ТСР импортирует 1,5 млн тонн пшеницы для пополнения резервных запасов PASSCO. Согласно прогнозу USDA, в 2021/22 МГ в Пакистан будет поставлено 2,2 млн тонн пшеницы против 3,6 млн тонн сезоном ранее. До этого наиболее существенные объемы импорта наблюдались в 2014/15 МГ – 0,7 млн тонн.

Традиционно страна покрывает свои потребности за счет внутреннего производства, однако в 2020/21 МГ начала импортировать зерновую на фоне недостаточного валового сбора и желания нарастить стоки. Несмотря на рост урожая пшеницы в 2021 г., страна продолжает внешние закупки зерновой в 2021/22 МГ. В июле 2021 г. торговая корпорация Пакистана (TCP) заключила меморандум о взаимопонимании с Пакистанской сельскохозяйственной корпорацией (PASSCO), в соответствии с которым ТСР импортирует 1,5 млн тонн пшеницы для пополнения резервных запасов PASSCO. Согласно прогнозу USDA, в 2021/22 МГ в Пакистан будет поставлено 2,2 млн тонн пшеницы против 3,6 млн тонн сезоном ранее. До этого наиболее существенные объемы импорта наблюдались в 2014/15 МГ – 0,7 млн тонн.

И конечно же без упоминания не может остаться Китай, который является одним из основных драйверов рынка. В 2020/21 МГ китайский «кукурузный бум» взбудоражил рынок и стал одним из ключевых факторов роста цен. Кроме кукурузы, КНР также активизировал спрос и на фуражную пшеницу. Несмотря на периодические заявления правительства страны о сокращении зависимости от импортного зерна и наращивании использования альтернативного сырья в кормовой промышленности, Китай продолжает активно покупать фуражное зерно и в 2021/22 МГ, а китайский спрос на данную продукцию остается тем фактором, за которым пристально наблюдают операторы рынка и который оказывает значительное влияние на ценообразование. Однако некоторое сокращение импорта зерна в КНР все же ожидается. USDA прогнозирует импорт кукурузы в КНР в 2021/22 МГ на уровне 26 млн тонн, что хоть и ниже 29,5 млн тонн сезоном ранее, но значительно превышает показатели предыдущих лет. Внешние закупки пшеницы также снизятся, но останутся на высоком уровне – 9,5 млн тонн (10,6 млн тонн в 2020/21 МГ). Активный спрос на кукурузу со стороны КНР на руку украинским экспортерам, которые в минувшем сезоне поставили в данном направлении 8,5 млн тонн зерновой против 5,4 млн тонн годом ранее.

Кроме кукурузы, КНР также активизировал спрос и на фуражную пшеницу. Несмотря на периодические заявления правительства страны о сокращении зависимости от импортного зерна и наращивании использования альтернативного сырья в кормовой промышленности, Китай продолжает активно покупать фуражное зерно и в 2021/22 МГ, а китайский спрос на данную продукцию остается тем фактором, за которым пристально наблюдают операторы рынка и который оказывает значительное влияние на ценообразование. Однако некоторое сокращение импорта зерна в КНР все же ожидается. USDA прогнозирует импорт кукурузы в КНР в 2021/22 МГ на уровне 26 млн тонн, что хоть и ниже 29,5 млн тонн сезоном ранее, но значительно превышает показатели предыдущих лет. Внешние закупки пшеницы также снизятся, но останутся на высоком уровне – 9,5 млн тонн (10,6 млн тонн в 2020/21 МГ). Активный спрос на кукурузу со стороны КНР на руку украинским экспортерам, которые в минувшем сезоне поставили в данном направлении 8,5 млн тонн зерновой против 5,4 млн тонн годом ранее. В октябре-декабре 2021/22 МГ отгрузки в направлении Китая составили практически 3 млн тонн (3,6 млн тонн за аналогичный период предыдущего сезона), и сохранение хорошего спроса со стороны КНР ожидается и в дальнейшем.

В октябре-декабре 2021/22 МГ отгрузки в направлении Китая составили практически 3 млн тонн (3,6 млн тонн за аналогичный период предыдущего сезона), и сохранение хорошего спроса со стороны КНР ожидается и в дальнейшем.

Такими были основные события 2021 г. на мировом зерновом рынке. В дальнейшем операторы рынка продолжат следить за китайским спросом, ждать новостей о новых решениях в отношении политики экспорта/импорта в ключевых странах, а также отслеживать фундаментальные факторы. Посмотрим, что принесет нам 2022 г., и будем надеяться на хорошие новости!

Инна Степаненко

Главная

|

Эксклюзив

|

Итоги 2021 года для мирового рынка зерна (АПК-Информ: ИТОГИ №1 (91) январь 2022)

Топ-20 российских экспортеров зерна

Дата новости: 01/07/2015

560 трейдеров работали на рынке в сезоне 2014/2015.

560 трейдеров работали на рынке в сезоне 2014/2015.

70% поставок осуществили компании из первой двадцатки

Благодаря хорошему урожаю и рекордному экспорту в сезоне–2014/15 на рынок вышли новые трейдеры. Зерно вывозили более 560 компаний, тогда как сезоном ранее — немногим более четырехсот. Но большую часть объемов (23 млн т из 31,8 млн т), как и раньше, поставили за рубеж экспортеры из первой двадцатки.

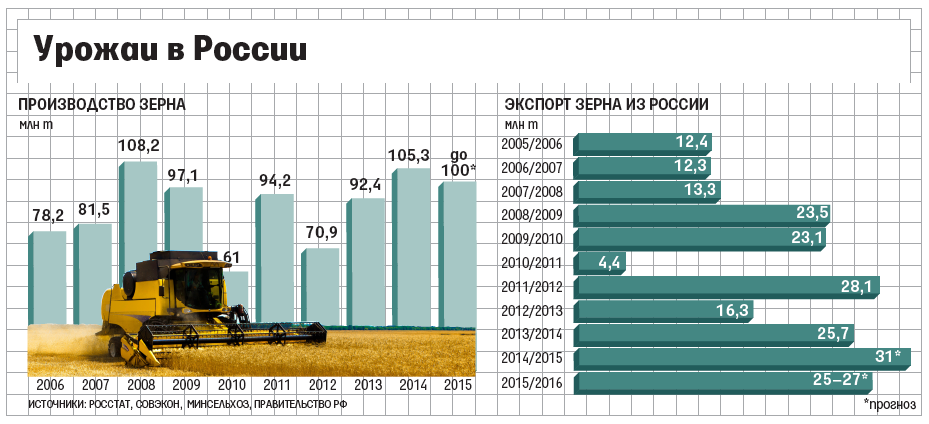

Россия начала активно выходить на мировой рынок зерна с сезона–2001/02. В течение последних 15 лет (за исключением неурожайного 2010/11 сельхозгода, когда было введено эмбарго) экспорт зерна из страны имел четко выраженную тенденцию к росту и увеличению географии поставок. За этот период вывоз увеличился почти в 4,5 раза — с 7,1 млн т в сезоне–2001/02 до рекордных 31,8 млн т (включая муку и зернобобовые) в завершившемся. Импорт в эти годы колебался от 0,4 до 2,4 млн т, тогда как еще в сезоне–1999/2000 он составлял более 8 млн т.

Экспортный топ

С начала экспортной активности на российском рынке сформировался топ-20 крупнейших компаний-экспортеров. Периодически состав двадцатки пополняется новыми участниками, которые отвоевывают доли рынка у старых игроков.

Периодически состав двадцатки пополняется новыми участниками, которые отвоевывают доли рынка у старых игроков.

Доля двадцати компаний, лидирующих по объемам вывоза зерна, ранее не превышала 60%. В последующем этот показатель составлял от 80% и выше, что свидетельствовало о консолидации зерновой экспортной отрасли. Снижение доли ведущей двадцатки до уровня 73,5% впервые за последние годы имело место в 2014/15 сельхозгоду из-за рекордного объема поставок в целом и в частности по таким направлениям, как Азербайджан, порты Балтики, Каспий (на Иран). В то же время возрос вывоз со стороны компаний, которые ранее не присутствовали среди лидеров.

Еще в сезоне–2002/03 на транснациональные компании приходилось около 17% всего экспорта, остальной объем экспортировался российскими игроками. Тогда же на рынке присутствовали Louis Dreyfus, Nidera («Виталмар»), WJ Grain (компания прекратила существование в 2009 году). В настоящее время международные компании существенно нарастили свое присутствие в российском экспорте через дочерние или компании-партнеры, и их доля достигла 40%. На российском рынке появились такие крупные мировые трейдеры, как Glencore (МЗК), Cargill, Olam (Outspan), Bunge, ADM-Toeppfer («Артис»), CHS («Агромаркет»), Noble («Бонел»), Fedcom («Агрофест-Дон»). В сезоне–2014/15 — «Миро групп» (CBH), Vitol (Gravit). В следующем сезоне планирует выйти на рынок бразильская компания BTG. Большинство транснациональных компаний владеют терминалами в морских портах Азова и Ростова, а также речных Волго-Донского канала. Через последние зерно в значительной части уходит на рейдовую перевалку в порты Кавказ и Керчь. Ряд экспортеров имеет пакеты акций терминалов в глубоководных портах (Glencore — в Тамани, Cargill — в терминале КСК в новороссийском порту).

На российском рынке появились такие крупные мировые трейдеры, как Glencore (МЗК), Cargill, Olam (Outspan), Bunge, ADM-Toeppfer («Артис»), CHS («Агромаркет»), Noble («Бонел»), Fedcom («Агрофест-Дон»). В сезоне–2014/15 — «Миро групп» (CBH), Vitol (Gravit). В следующем сезоне планирует выйти на рынок бразильская компания BTG. Большинство транснациональных компаний владеют терминалами в морских портах Азова и Ростова, а также речных Волго-Донского канала. Через последние зерно в значительной части уходит на рейдовую перевалку в порты Кавказ и Керчь. Ряд экспортеров имеет пакеты акций терминалов в глубоководных портах (Glencore — в Тамани, Cargill — в терминале КСК в новороссийском порту).

Тем не менее, российские компании также удерживают и наращивают свои позиции в экспорте. Среди них можно назвать торговый дом «Риф» («Промэкспедиция»), построивший самый крупный по перевалке на малой воде терминал в порту Азов. Впервые в экспорте он появился в 2012/13 сельхозгоду и уже в последующие два сезона вошел в тройку лидеров. Также необходимо отметить такие компании, как «Астон» и «Юг Руси». Они активны в российском экспорте еще с начала 2000-х годов. Также с середины 2000-х на рынке присутствовало Федеральное агентство по регулированию продовольственного рынка (ГУП ФАП), созданное при Минсельхозе России. В 2009 году оно было преобразовано в Объединенную зерновую компанию (ОЗК), которая теперь стабильно входит в десятку экспортеров. Компании принадлежит в том числе Новороссийский КХП и ряд элеваторов на юге России.

Также необходимо отметить такие компании, как «Астон» и «Юг Руси». Они активны в российском экспорте еще с начала 2000-х годов. Также с середины 2000-х на рынке присутствовало Федеральное агентство по регулированию продовольственного рынка (ГУП ФАП), созданное при Минсельхозе России. В 2009 году оно было преобразовано в Объединенную зерновую компанию (ОЗК), которая теперь стабильно входит в десятку экспортеров. Компании принадлежит в том числе Новороссийский КХП и ряд элеваторов на юге России.

В последние два сезона в экспортной десятке появилась компания «Русские масла» («Кернел»), владеющая наряду с Glencore (МЗК) новым зерновым терминалом в Тамани. В топ-10 вошло и «Содружество», которое построило терминал в Калининградской области. С 2011/12 сельхозгода компания начала наращивать с него отгрузки. Среди остальных экспортеров двадцатки завершившегося сезона следует отметить «Агро-Техник», осуществляющий поставки в Азербайджан, «Южный центр» и «Профессионал», специализирующиеся на вывозе зерна через малые порты Азовского моря.

Также необходимо добавить, что в предыдущие годы ведущие позиции в российском экспорте занимали РИАС, «Валары» (Valinor), «Югтранзитсервис», WJ Grain. Однако эти игроки ушли с рынка.

Что вывозим

Основной агрокультурой, которую Россия поставляет на мировой рынок, является пшеница, а именно продовольственная пшеница 4 класса. В сезоне–2014/15 ее поставки достигли очередного исторического рекорда в 22,3 млн т. За время экспортной активности России доля пшеницы в общем экспорте колебалась от 55% до 85%. В последние годы она находится на уровне чуть более 70%. Снижение доли пшеницы произошло за счет появления в экспорте, начиная с сезона–2008/09, такой зерновой агрокультуры, как кукуруза. Ее вывоз возрос с нулевых значений до 3−4 млн т год. Поставки ячменя за этот период существенно колебались — от 2 до 3,5 млн т. Однако благодаря высокому урожаю 2014 года и введению пошлины на пшеницу, его экспорт увеличился в завершившемся сельхозгоду до исторически рекордного уровня в 5,4 млн т.

Доля поставок российской пшеницы на мировом рынке в настоящий момент достигла 13,6%, тогда как в первой половине 2000-х не поднималась выше 9%. В итоге за последние 15 лет Россия среди основных стран экспортеров переместилась с шестой позиции на третьи-четвертые места с небольшим отрывом от Франции, США и Канады.

Доля российского ячменя в сезоне–2014/15, благодаря рекордному вывозу, впервые составила 19% (и превысила данный показатель по пшенице). Таким образом, в мировом экспорте по этой агрокультуре Россия вышла на третье место после Евросоюза и Австралии, потеснив при этом Украину. Последняя, начиная с 2009/10 сельхозгода, начала смещать приоритеты вывоза с ячменя на кукурузу в зерновых, и сою — в масличных.

Отечественная кукуруза на мировом рынке представлена пока не очень значительно, однако динамика поставок внушает оптимизм. В завершившемся сезоне на экспорт поставлено около 3 млн т против 4 млн т в 2013/14 под влиянием снижения урожайности из-за неблагоприятных погодных условий при растущих посевных площадях. Доля России на мировом рынке кукурузы составила всего 2,5%. Страна заняла пятую позицию в рейтинге стран-экспортеров этой агрокультуры, причем с большим отрывом от таких крупных поставщиков, как США, Бразилия и Украина. Экспорт кукурузы из этих государств измеряется десятками миллионов тонн.

Доля России на мировом рынке кукурузы составила всего 2,5%. Страна заняла пятую позицию в рейтинге стран-экспортеров этой агрокультуры, причем с большим отрывом от таких крупных поставщиков, как США, Бразилия и Украина. Экспорт кукурузы из этих государств измеряется десятками миллионов тонн.

Кому поставляем

В начале 2000-х годов количество стран, в которые Россия экспортировала зерно, составляло порядка семидесяти. В настоящее время это количество возросло до ста. Ранее существенную долю в импорте российского зерна занимал ЕС. Объединение ввозило из России пшеницу 4 класса, а также фуражные пшеницу и ячмень. Однако ввиду введения впоследствии квот и пошлин, а также вхождения в состав Евросоюза ряда стран Восточной Европы, наращивающих экспортные поставки (в том числе Болгарии и Румынии), спрос на российское зерно со стороны ЕС снизился. В последние годы доля этого региона в отечественном экспорте не превышала 11%, а в сезоне–2014/15 упала до 4% из-за высокого урожая в самих странах объединения.

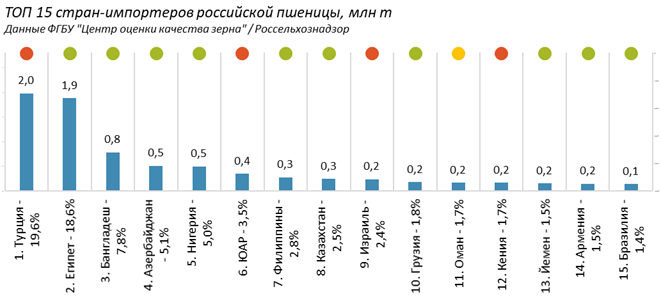

Основной же объем импорта российского зерна традиционно приходится на два основных региона — Ближний Восток и Северную Африку. В совокупности они занимают 60−70% всего экспорта. Главными странами-импортерами первого региона являются Турция (закупает в России преимущественно пшеницу), Саудовская Аравия (ячмень) и в последние годы — Иран, куда были существенно увеличены поставки пшеницы, ячменя и кукурузы. Основной страной-импортером российского зерна (пшеницы в частности) среди стран Северной Африки является Египет, который одновременно является лидером по импорту пшеницы на мировом рынке. Однако российский экспорт в эту страну за последний год снизился по причине резкого прироста ввоза более конкурентоспособной по цене, но не по качеству, европейской пшеницы. Таким образом, доля стран Северной Африки, и в первую очередь Египта, снизилась с 24% в 2012/13 сельхозгоду до 19% в 2014/15.

Обращает на себя внимание рост поставок в прочие страны Африки (центральной и южной), доля которой в российском импорте (в основном пшеницы) возросла с минимальных значений (около 3%) во второй половине 2000-х годов до 11%. Основными импортерами в этом регионе являются Судан, Нигерия, ЮАР, Танзания и Кения, которые ввозят из России преимущественно пшеницу.

Основными импортерами в этом регионе являются Судан, Нигерия, ЮАР, Танзания и Кения, которые ввозят из России преимущественно пшеницу.

Имеет место также прирост поставок в страны Юго-Восточной, Восточной и Южной Азии. Еще в 2011/12 сельхозгоду их доля составляла не более 1%. А уже в сезоне–2013/14 она увеличилась до 8%. В 2014/15 процент поставок из России в эти регионы несколько сократился (до 5%) из-за конкуренции со стороны Австралии и Канады. Основными странами-импортерами азиатского направления выступают Южная Корея (закупает кукурузу), Индонезия, Пакистан и Бангладеш (ввозят пшеницу). Кроме того, в сезоне–2014/15 впервые был поставлен рекордный объем кукурузы в Китай — 73 тыс. т.

Необходимо обратить внимание на еще один растущий регион потребления российской пшеницы. Это Южная, Центральная и Северная Америка. За июль–май сезона–2014/15 туда было отправлено около 667 тыс. т (751 тыс. т в 2013/14). Ранее максимальный объем в этом направлении был поставлен в 2011/12 сельхозгоду — 238 тыс. т. Основная прибавка произошла за счет Мексики, которая за 11 месяцев завершившегося сезона импортировала 406 тыс. т (265 тыс. т в 2013/14). Ранее пшеница из России в эту страну не поставлялась. Такая возможность появилась благодаря вытеснению с этого рынка канадского зерна. На втором месте по импорту российской пшеницы в регионе находится Перу с объемом 180 тыс. т (в 2013/14 она была на первом месте — 325 тыс. т). Замыкает тройку импортеров Никарагуа — 81 тыс. т (2013/14 — 100 тыс. т). Отечественная пшеница также отправляется в Эквадор.

т. Основная прибавка произошла за счет Мексики, которая за 11 месяцев завершившегося сезона импортировала 406 тыс. т (265 тыс. т в 2013/14). Ранее пшеница из России в эту страну не поставлялась. Такая возможность появилась благодаря вытеснению с этого рынка канадского зерна. На втором месте по импорту российской пшеницы в регионе находится Перу с объемом 180 тыс. т (в 2013/14 она была на первом месте — 325 тыс. т). Замыкает тройку импортеров Никарагуа — 81 тыс. т (2013/14 — 100 тыс. т). Отечественная пшеница также отправляется в Эквадор.

Стабильно высокой в поставках сохраняется доля стран СНГ — до 9%. Одним из ведущих потребителей этого региона является Азербайджан. В завершившемся сезоне он завез из России исторически рекордный объем в 1,6 млн т (в первую очередь пшеницу, а также ячмень и кукурузу), что в 2,1 раза больше, чем в 2013/14 сельхозгоду и в несколько раз больше, чем в предыдущие годы. Это было связано, как и в случае с Ираном, с низким объемом поставок из Казахстана, где имело место снижение урожая и качества пшеницы при формировании неконкурентоспособно высоких цен. Также российскую пшеницу в значительных объемах импортирует Грузия (в основном пшеницу, в меньшей степени — кукурузу). Она также увеличила импорт из-за отсутствия на рынке Казахстана. За неполный сезон страна закупила 629 тыс. т российского зерна (567 тыс. т в 2013/14). Третий крупный потребитель — Армения. Но в отличие от двух предыдущих государств объемы закупок зерна в России страна снизила — с 207 тыс. т в сезоне–2013/14 до 161 тыс. т в 2014/15 (большая часть ввоза — пшеница).

Также российскую пшеницу в значительных объемах импортирует Грузия (в основном пшеницу, в меньшей степени — кукурузу). Она также увеличила импорт из-за отсутствия на рынке Казахстана. За неполный сезон страна закупила 629 тыс. т российского зерна (567 тыс. т в 2013/14). Третий крупный потребитель — Армения. Но в отличие от двух предыдущих государств объемы закупок зерна в России страна снизила — с 207 тыс. т в сезоне–2013/14 до 161 тыс. т в 2014/15 (большая часть ввоза — пшеница).

Драйвер роста

Все последние 15 лет экспорт зерна служил локомотивом развития зернопроизводства в стране. Он являлся наиболее растущим и ликвидным сегментом спроса на зерновые агрокультуры. Именно экспорту Россия обязана в части роста инвестиций в агротехнологии, технического перевооружения аграрного сектора, увеличения вложений в инфраструктуру, и не только в строительство и модернизацию портовых и элеваторных мощностей, но и в обновление вагонного парка зерновозов, развитие путевого хозяйства. Все это в свою очередь помогло поднять урожайность пшеницы, ячменя и кукурузы на исторически рекордные уровни, сравнимые с показателями в странах ЕС, таких как Франция или Германия. А качество мягкой продовольственной пшеницы зачастую позволяло конкурировать с зерном из традиционных стран-экспортеров, не говоря уже о наращивании производства высокопротеиновой и твердой пшеницы. Это подтверждает тот факт, что в настоящее время российское зерно не только присутствует практически на всех мировых континентах, но и каждый год расширяет свою экспансию.

В конечном счете экспорт послужил мультипликатором развития всех отраслей отечественного АПК и связанных с ним производств. Была получена достаточная сырьевая база и в ряде случаев финансовые ресурсы для развития кормопроизводства, мясного и молочного животноводства и птицеводства, солодовенной и пивоваренной промышленности (было достигнуто практически полное импортозамещение), предприятий глубокой переработки. Начался рост в производстве отечественной сельхозтехники, увеличился внутренний спрос на минеральные удобрения и средства защиты растений. В растениеводстве начали внедряться новейшие западные технологии путем завоза и распространения высокопродуктивных семян, импорта современной сельхозтехники и ее сборки из ввозимых узлов и агрегатов на территории России. Появились современные отечественные аналоги комбайнов, тракторов, сеялок и прочей сельхозтехники.

Именно поэтому существует задача сохранить и продолжить наращивание экспортного потенциала страны. При дальнейшем росте инвестиций и развитии новых технологий страна может не только стать лидером в экспорте пшеницы, ячменя, ведущим поставщиком кукурузы, но и выполнить цели программы импортозамещения в таких отраслях, как производство мяса, молока и молокопродуктов, кормовых добавок и премиксов, крахмалопаточных продуктов, макарон из твердых сортов пшеницы, солода и пива. А по ряду позиций возможно продолжить полноценный экспорт на зарубежные рынки. В противном случае мы вернемся в ситуацию советского времени, когда приходилось завозить миллионы и десятки миллионов тонн для обеспечения своих внутренних нужд, а экспорт казался несбыточной мечтой.

Автор — заместитель директора департамента стратегического маркетинга компании «Русагротранс». В подготовке статьи участвовала ведущий специалист департамента Наталья Гусева. Статья написана специально для «Агроинвестора».

Источник: Агроинвестор

Импорт пшеницы по странам в 2021 г.

Пшеничное поле на закатеГлобальный импорт пшеницы в 2021 г. стоил в общей сложности 58,6 млрд долларов США в виде международных закупок.

Общая стоимость импортируемой пшеницы для всех стран-покупателей выросла в среднем на 38,4% с 2017 года, когда общий объем закупок пшеницы в мире составил 42,3 миллиарда долларов.

С 2020 по 2021 год мировая стоимость импортируемой пшеницы увеличилась на 20,5%.

В стоимостном выражении 5 крупнейших покупателей пшеницы (Индонезия, Нигерия, континентальный Китай, Турция и Египет) приобрели почти четверть (24,2%) всего импорта пшеницы, закупленного в 2021 г.

Среди континентов на долю азиатских стран приходится самая высокая долларовая стоимость всего импорта пшеницы в 2021 году, при этом закупки оцениваются в 25,2 миллиарда долларов, или 43% от общемирового объема. На втором месте были африканские импортеры с долей 26,8%, в то время как 17,5% мирового импорта пшеницы было поставлено в Европу.

Меньший процент прибыл в Латинскую Америку (9,1%), за исключением Мексики, но включая Карибский бассейн, Северную Америку (3,1%) и Океанию (0,5%), во главе с Новой Зеландией и Папуа-Новой Гвинеей.

В исследовательских целях 4-значный префикс кода Гармонизированной системы тарифов — 1001 для пшеницы и меслина.

Ниже приведены 15 стран, импортировавших пшеницу с наибольшей долларовой стоимостью в 2021 году. млрд (4,6%)

Самыми быстрорастущими рынками пшеницы с 2020 года были: Вьетнам (рост на 57,1%), Бангладеш (рост на 52,1%), Алжир (рост на 41,9%). %) и Южная Корея (рост на 39%).

Единственным, кто сократил закупки импортной пшеницы, был Египет из-за его замедления на 8,5% в годовом исчислении.

В стоимостном выражении перечисленные 15 стран закупили 54,2% всей пшеницы, импортированной в 2021 году. представляет собой процентное изменение стоимости для каждой страны-поставщика с 2020 по 2021 год9.0003

- Австралия: 1,5 млрд долларов США (рост на 515,1% по сравнению с 2020 годом)

- Украина: 919,4 млн долларов США (рост на 29,9%)

- Канада: 639,3 млн долларов США (снижение на 0,01%)

- Аргентина: 169,5 млн долларов США (снижение на 73%)

- США: 134,7 млн долларов (снижение на 60,6%)

- Индия: 101 млн долларов (данные за 2020 год недоступны)

- Болгария: 58 млн долларов (рост на 99,3%)

- Бразилия: 30,3 млн долларов (данные за 2020 год недоступны)

- Молдова: 20,1 млн долларов США (рост на 33,3%)

- Россия: 825 000 долларов США (снижение на -94,7%)

В стоимостном выражении перечисленные страны отгрузили 100% пшеницы, импортированной Индонезией в 2021 году.

В целом стоимость импортируемой Индонезией пшеницы увеличилась в среднем на 24,2% из всех стран-поставщиков с 2020 года, когда закупаемая пшеница стоила 2,6 доллара США. миллиард.

Мировой импорт пшеницы в Нигерию

Ниже приведены основные поставщики, у которых Нигерия импортировала пшеницу с наибольшей долларовой стоимостью в 2021 году. В скобках указано процентное изменение стоимости для каждой страны-поставщика с 2020 по 2021 год9.0003

- США: 558,7 млн долларов США (на 10,3% больше, чем в 2020 г.)

- Россия: 298,8 млн долларов (снижение на 22,6%)

- Латвия: 270,8 млн долларов (снижение на 1,6%)

- Аргентина: 125,7 млн долларов (рост на 148,7%)

- Германия: 86 млн долларов (рост на 35,4%)

- Эстония: 63,8 долларов млн (данные за 2019 г. недоступны)

- Австралия: 36,9 долл. СШАмлн (данные за 2019 г. недоступны)

- Мексика: 14,6 млн долл. США (рост на 579,6%)

- Франция: 11 млн долл. США (снижение на -23,3%)

- Чехия: 3,7 млн долл.

США (снижение на 84,9%)

США (снижение на 84,9%) - Сингапур: 1,4 млн долл. США (2019 г.) данные недоступны)

- Великобритания: 249 000 долларов США (снижение на -99,2%)

В стоимостном выражении перечисленные страны отгрузили 100% всего импорта нигерийской пшеницы в 2021 году. 6,5% от всех стран-поставщиков с 2020 года, когда закупки пшеницы оценивались в 2,8 миллиарда долларов.

Мировой импорт пшеницы в Китай

Ниже приведены основные поставщики, у которых материковый Китай импортировал пшеницу с наибольшей долларовой стоимостью в 2021 году. В скобках указано процентное изменение стоимости для каждой страны-поставщика с 2020 по 2021 год.

- Объединенные Штаты: 858,7 млн долларов США (рост на 84,9% по сравнению с 2020 г.)

- Канада: 804,8 млн долларов США (рост на 22,9%)

- Австралия: 670,6 млн долларов США (рост на 86,5%)

- Франция: 307,3 млн долларов США (снижение на 51,1%)

- Казахстан: 48,7 млн долларов США (рост на 1,1%)

- Литва: 17,6 млн долларов США (снижение на 81%)

- Россия: 13,8 млн долларов США (рост на 12,6%)

- Мексика: 2000 долларов США (данные за 2019 год недоступны)

- Великобритания: 1000 долларов США (данные за 2019 год недоступны)

- По стоимости перечисленные страны отгрузили 100% пшеницы, импортированной материковым Китаем в 2021 году.

В целом стоимость импортируемой Китаем пшеницы увеличилась в среднем на 20,4% из всех стран-поставщиков с 2020 года, когда закупленная пшеница составила 1 миллиард долларов.

Мировой импорт пшеницы в Турцию

Ниже приведены 15 поставщиков, у которых Турция импортировала пшеницу с самой высокой долларовой стоимостью в 2021 году. В скобках указано процентное изменение стоимости для каждой страны-поставщика с 2020 по 2021 год.

- Россия: 1,9 млрд долларов США (рост на 24,8%). с 2020 г.)

- Украина: 471,4 млн долларов США (рост на 91,3%)

- Молдова: 121,6 млн долларов США (рост на 3 086%)

- Канада: 74,8 млн долларов США (снижение на 50,5%)

- Греция: 57,2 млн долларов США (рост на 2 272%)

Румыния: 23 миллиона долларов (рост на 1138%)

- Болгария: 22,8 млн долларов США (снижение на 33,2%)

- Мексика: 19,4 млн долларов США (снижение на 82,8%)

- Казахстан: 15 млн долларов США (рост на 126,3%)

- Сирийская Арабская Республика: 13,7 млн долларов США (снижение на 49,8%)

- Кипр: 1,6 млн долларов (снижение на 43,6%)

- Ливан: 1 млн долларов (рост на 12 525%)

- Ирак: 351 000 долларов (снижение на 30,5%)

- Италия: 130 000 долларов (снижение на 42%)

- Франция: 96 000 долларов вырос на 68,4%)

В стоимостном выражении перечисленные 15 стран отгрузили 99,9998% пшеницы, импортированной Турцией в 2021 г.

Среди вышеперечисленных стран самыми быстрорастущими поставщиками пшеницы в Турцию с 2020 года стали: Ливан (рост на 12 525%), Молдова (рост 3 086%), Греция (рост 2 272%) и Румыния (рост 1 138%).

Страны, в которых произошло снижение стоимости пшеницы, поставляемой турецким импортерам, включают: Мексику (снижение -82,8%), Канаду (снижение -50,5%), Сирийскую Арабскую Республику (снижение -49,8%) и Кипр (снижение -43,6%). ).

В целом стоимость импортируемой Турцией пшеницы увеличилась в среднем на 15,3% из всех стран-поставщиков с 2020 года, когда закупленная пшеница стоила 1,04 миллиарда долларов.

В совокупности 100 ключевых импортеров, представленных в приведенной ниже базе данных, купили 98,2% мирового импорта пшеницы в 2021 году в долларовом выражении.

Rank Importer Wheat Imports (US$) 2020-1 1. Indonesia $3,548,356,000 +35. 6%2. Нигерия 2 742 845 000 долл. США +33,4% 3. China $2,721,469,000 +20.4% 4. Turkey $2,692,623,000 +15.3% 5. Egypt $2,465,060,000 -8.5% 6. Algeria $2,335,230,000 +41.9% 7. Italy $2,298,360,000 +13.5% 8. Bangladesh $1,958,455,000 +52.1% 9. Philippines $1,950,906,000 +24% 10. Japan $1,785,206,000 +17.1% 11. Brazil $1,669,006,000 +24.3% 12. Morocco $1,589,971,000 +11. 7%13. Mexico $1,370,032,000 +26.2% 14. South Korea $1,349,111,000 +39% 15. Vietnam $1,271,649,000 +57.1% 16. Netherlands $1,264,072,000 +32.4% 17. Belgium $1,230,203,000 +42.8% 18. Spain $1,183,514,000 +24.5% 19. Germany $1,093,870,000 +19.9% 20. Ethiopia $938,626,000 +117.7% 21. Yemen $835,716,000 +24.5% 22. Pakistan $815,128,000 +23.3% 23. Thailand $800,330,000 +2% 24. Colombia $654,675,000 +37.1% 25. United Kingdom $644,273,000 +20.8% 26. Peru $617,198,000 +9.4% 27. Uzbekistan $615,793,000 +10.7% 28. Tunisia $609,432,000 +4.3% 29. Kenya $567,588,000 +23.8% 30. Israel $521,503,000 +46.5% 31. Sudan $508,595,000 -3.9% 32. Ecuador $499,021,000 +53.4% 33. South Africa $463,458,000 -6% 34. Taiwan $438,209,000 +8.8% 35. Malaysia $427,101,000 +13.1% 36. Chile $422,401,000 +49.5% 37. Saudi Arabia $407,267,000 +109.9% 38. United States $402,258,000 -12.1% 39. Sri Lanka $386,143,000 +5.5% 40. Libya $354,927,000 +43.8% 41. Portugal $343,337,000 +17.7% 42. United Arab Emirates $339,520,000 -10.3% 43. Azerbaijan $331,946,000 +11.8% 44. Greece $311,942,000 +47.9% 45. Austria $305,632,000 +27. 9%46. Angola $286,992,000 +65.9% 47. Tajikistan $265,939,000 +9.3% 48. Senegal $259,306,000 +35% 49. Romania $258,599,000 +3% 50. Cameroon $256,378,000 +40.1% 51. Mozambique $252,179,000 +18.1% 52. Ghana $246,142,000 +32.5% 53. Lebanon $245,870,000 +65.6% 54. Tanzania $222,758,000 +30% 55. Mauritania $219,745,000 +20.1% 56. Kazakhstan $215,549,000 +147. 9 %57. Джордан $ 206 720 000 -4% 58. 58. 58. 58. 58. 58.0215 59. Dominican Republic $200,506,000 +50.6% 60. El Salvador $198,693,000 +178.5% 61. Ivory Coast $195,438,000 -2.7% 62. Venezuela $193,085,000 +68.5% 63. New Zealand $165,757,000 +34.9% 64. Poland $156,120,000 -10% 65. Iran $154,623,000 -83.2% 66. Cuba $152,955,000 + 9.1% 67. Switzerland $149,029,000 +34.7% 68. Kuwait $143,743,000 -1.1% 69. Myanmar $137,572,000 +0.8% 70. Latvia $132,215,000 -18.4% 71. Uganda $131,245,000 -13.5% 72. Оман $123 746 000 -14,6% 73. Демокр. Республика Конго 109 540 000 долл. США +13,3% 74. Guinea $106,041,000 +31.4% 75. Norway $101,187,000 +41.7% 76. Congo $95,350,000 +74.1% 77 . Georgia $93,442,000 -16.5% 78. Honduras $89,719,000 +34.1% 79. France $88,927,000 +15.2% 80. Djibouti $86,010,000 +558.4% 81. Mali $81,586,000 -0.1% 82. Costa Rica $ 78,179 000 +8,2% 83. Ирландия $ 77,708 000 +6,8% 908 000

+6,8% 908 000

+6,8% 908 000

+6,8% 908 000

+6.8% 908 000

.0220 +32.8% 85. Bosnia/Herzegovina $76,858,000 +7.5% 86. Burkina Faso $75,075,000 +78% 87. Papua New Guinea $72,403,000 +12. 4%88. Madagascar $64,449,000 +221.9% 89. Singapore $64,279,000 -7.7% 90. Armenia $61,913,000 -14.5% 91. Nepal $60,151,000 -40.9% 92. Albania $59,221,000 -3.3% 93. Canada $59,031,000 +96.6% 94. Jamaica $58,655,000 +26.9% 95. Mauritius $54,186,000 +66.4% 96. Qatar $54,051,000 +214.6% 97. Fiji $52,618,000 + 2.2% 98. Kyrgyzstan $51,439,000 +47. 1%99. Belarus $51,124,000 +978.3% 100. Россия $49 158 000 -24,2% Порядок презентации можно изменить, щелкнув значок треугольника вверху любого из столбцов выше. Ввод 0% в крайнем правом столбце означает, что данные за 2020 год недоступны.

Среди 100 основных рынков сбыта импортной пшеницы наиболее быстро растущий спрос пришелся на: Беларусь (рост на 978,3% с 2020 по 2021 год), Джибути (рост на 558,4%), Мадагаскар (рост на 221,9%), Катар (рост на 214,6%). , Сальвадор (до 178,5%), Казахстан (до 147,9%), Эфиопия (до 117,7%), Саудовская Аравия (до 109,9%), затем Канада (до 96,6%). Ведущие торговые партнеры Америки , Экспорт кукурузы по странам и Экспорт ячменя по странам

Источники исследований:

Центральное разведывательное управление, The World Factbook Список полей: Импорт – товары . По состоянию на 15 мая 2022 г.Международный торговый центр, Торговая карта . По состоянию на 15 мая 2022 г.

Investopedia, Определение чистого экспорта . По состоянию на 15 мая 2022 г.

10 стран с наибольшим импортом пшеницы в мире

Египет занял первое место среди стран с наибольшим импортом пшеницы в 2019 г., согласно статистике Организации Объединенных Наций по продовольствию и Сельскохозяйственная организация ( FAO ).

За последние два сезона внешние закупки пшеницы в Египте составили в среднем 12,6 млн тонн.

Далее следуют Индонезия (в среднем 11 млн тонн) и Турция (в среднем 7,3 млн тонн).

Другими странами с наибольшим объемом импорта пшеницы были: Бразилия, Филиппины, Бангладеш, Алжир, Япония, Марокко и Мексика.

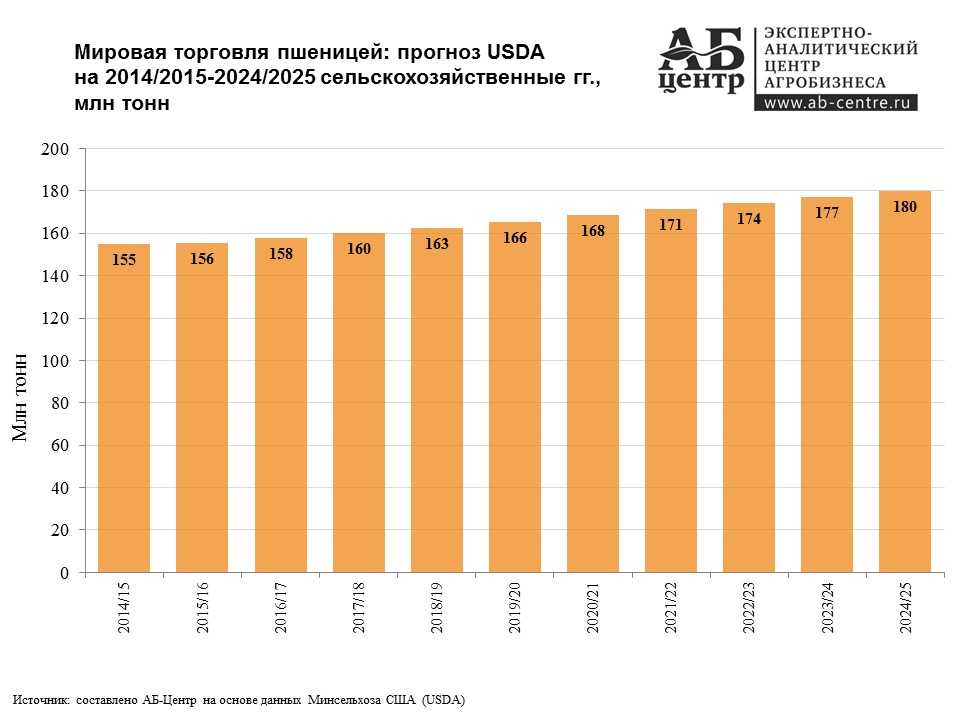

По данным ФАО, мировая торговля пшеницей (включая пшеничную муку в пшеничном эквиваленте) в сезоне 2020/2021 (июль/июнь), вероятно, достигнет рекордного уровня в 177,5 млн тонн, что на 1,4% больше, чем в 2019 году.

/2020.Увеличение импорта в Европу, которое частично отражает включение торговых потоков между ЕС-27 и Великобританией с 2020/2021 гг., объясняет большую часть очевидного роста мировой торговли этим основным зерном.

ФАО также считает, что увеличению спроса на импорт из различных стран Азии и Северной Африки будет способствовать расширение.

Импорт пшеницы

Опасения по поводу возможного продления ограничений на экспорт пшеницы в основном улеглись, и первоначальный прогноз на 2020/2021 гг. предполагает отсутствие нового Covid-19соответствующие препятствия, влияющие на торговые потоки.

Прогнозируется, что в Европе общий объем импорта пшеницы в 2020/21 году достигнет почти 9 млн тонн, что на 2,5 млн тонн больше, чем в 2019/2020 году.

Однако все это расширение связано с более высоким импортом из ЕС-27, на 1 млн тонн больше, чем в 2019/2020 годах, из-за вероятного снижения общего производства в этом году, и ожидаемого импорта пшеницы на уровне 2 млн тонн.

тонн Великобританией, которая по состоянию на 2020/2021 гг. исключена из общего объема импорта ЕС и, следовательно, включает закупки в странах ЕС.В Африке общий объем импорта пшеницы в 2020/21 году прогнозируется на уровне 49,5 млн тонн, что почти не изменится по сравнению с расчетным уровнем на 2019/20 год. Ожидается, что недостаточное производство пшеницы в Марокко и, в меньшей степени, в Алжире и Тунисе приведет к увеличению импорта из этих стран Северной Африки.

Топ-10 импортеров пшеницы *

Африка

Наибольший рост прогнозируется для Марокко, где импорт может достичь рекордного уровня в 5,5 млн тонн, что на 500 000 больше, чем в 2019 году/2020.

Импорт пшеницы из Египта, крупнейшего в мире импортера пшеницы, прогнозируется на уровне 13 миллионов тонн, как и в 2019/2020 годах, несмотря на хороший урожай внутри страны, учитывая недавно объявленное правительством намерение увеличить резервы в ответ на угрозы, связанные с глобальными поставками из-за Covid.

-19.Импорт пшеницы из Нигерии, самой густонаселенной страны Африки и третьего по величине импортера на континенте (после Египта и Марокко), может достичь 4,8 млн тонн, как и в 2019 году./20.

Однако, всегда по данным ФАО, резкое обесценивание национальной валюты и сокращение валютных резервов из-за обвала цен на нефть создают серьезные проблемы для способности страны поддерживать свои импортные возможности.

Закупки пшеницы Индонезией, крупнейшим импортером в Азии, вероятно, останутся стабильными на уровне 11 млн тонн благодаря сохраняющемуся высокому спросу на высококачественную пшеницу.

В Латинской Америке и Карибском бассейне общий объем импорта пшеницы в 2020/2021 гг., по прогнозам, достигнет 24,5 млн тонн, что немного больше, чем в 2019 г./2020.

Высокий спрос в Бразилии, крупнейшем импортере пшеницы в регионе, может увеличить импорт пшеницы округа до 7,3 млн тонн, что немного больше, чем в 2019/2020 годах, несмотря на рост внутреннего производства.