Содержание

Сделки слияния и поглощения

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Сделки M&A — сделки слияния и поглощения: виды сделок, мотивы, риски, примеры сделок

Содержание:

- Виды сделок M&A

- Мотивы в сделках M&A

- Риски в сделках

- План проведения сделки

- Дружественные и недружественные сделки M&A

- Примеры сделок в России

- Примеры мировых сделок

Термин «слияние и поглощение» (с английского — mergers & acquisitions, или M&A) обозначает такие сделки, вследствие которых право на собственность, владения, или право контроля в отношении бизнеса переходят в руки другого юр. лица, на основании подписанного контракта.

лица, на основании подписанного контракта.

Виды сделок M&A

M&A подразделяют на следующие виды:

- Горизонтальные – объединение компаний, занимающихся одинаковым видом деятельности. Проводятся такие сделки для увеличения вероятности достижения высокой скорости продвижения фирм, снижения конкуренции и поглощения более большими производителями.

- Вертикальные – слияние фирм, занимающихся разными видами деятельности. При такой сделке компании зачастую подсобляют и дополняют друг друга. К примеру, один производитель будет поставлять сырье, а другой заниматься производством готовой продукции. Прибавка дохода такого сотрудничества объясняется уменьшением отпускной цены обоих производств.

- Параллельные – централизация фирм, производимая продукция которых схожа или одинакова. Например, одна из фирм производит компьютеры, а другая производит операционные системы к этим же компьютерам. Подобная совместная работа улучшает качество производимого товара.

Также сделки M&A классифицируют по географическому расположению:

- транснациональные;

- международные;

- национальные;

- региональные;

- локальные.

Мотивы в сделках M&A

Мотивы продавцов или покупателей в сделках по слиянию и поглощению могут оказать весомое влияние на ведение переговоров и оформление документов (но обычно влияния на структуру юридической документации в сделке оказывают мало).

У покупателя мотивы могут быть следующие:

- Увеличить объемы выпускаемой продукции и уровень влияния на рынок, при этом уменьшив затраты на производство продукции (горизонтальная интеграция, географическая экспансия).

- Увеличить цепочку добавленной стоимости, которая участвует в производстве товара, в целях улучшения качества и увеличения прибыли.

- Объединить существующих активов для улучшения эффективности каждого компонента в виде их базовой суммы;

- Приобрести юридическое лицо с лицензией на осуществление каких-либо видов производственной деятельности.

- Приобрести имущество (в частности объект недвижимости), обзавестись персоналом, объектами интеллектуальной собственности в составе юридического лица.

- Обретение возможности консолидации доходов приобретаемого лица в доход группы покупателя, соответствующей стандартам финансовой отчетности.

- Приобретение конкурента с целью его устранения либо увеличения своей доли на рынке.

У продавца могут быть следующие мотивы для продажи:

- Получить финансовую помощь.

- Продать побочные средства.

- Продать невыгодных активов.

- Отрицательный прогноз развития рынка или ближайших периодов экономических циклов, либо замедление темпа работы.

Риски в сделках

Риски в m and a сделках часто связаны с некорректным планированием стратегии, основанной на выборе цели компании, определении ценника сделки. Особенно акцентировать внимание требуется на оценке объема вспомогательных вкладов на объединительную деятельность между двумя и более фирмами.

Также могут возникать следующие риски на основе административных просчетов:

- Риски, основанные на акционерном капитале – оценка цены компаний после слияния может оказаться меньше сложенной стоимости двух производителей.

- Риски, основанные на ресурсах компании.

Совершая сделку слияния и поглощения не исключено возникновение финансовых рисков, т.е. рисков по уменьшению денежной обеспеченности объединенной фирмы. В этот тип риска входит:

- увеличение суммарного количества налогов;

- увеличение цены завлечения ссуд средств;

- уменьшение доходов;

- риск покупки владельцами акций ценных документов и прочего.

Велик шанс возникновения инфраструктурных рисков, проявляющихся в подавлении результативности сделки вследствие ошибок в процессе слияния: уменьшение производительности, сокращение рабочего персонала, неподготовленность коллектива к изменению обстановки, смена корпоративных ценностей.

Следующий риск, которому подвержены сделки по слиянию и поглощению, называется операционным. К операционным рискам относится опасность появления негативного эффекта от массивности компании, обусловленный плохой успеваемостью бизнес-единиц, риск появления изменений, основанных на технологических отклонениях в отрасли.

Риски на основе окружающей действительности тоже стоит принимать во внимание. Такой вид риска вытекает из отрицательных процессов во внешнеполитических отношениях и в законодательстве, приводящие к ухудшению результативности сделки: изменение цен и количества налоговых платежей, пошлин на таможне, системы регулирования антимонополий.

Можно сделать вывод, что сделки по слияниям и поглощениям всегда приносят с собой много рисков, что в итоге снижает материальную стойкость компании, в том числе повышая опасность банкротства.

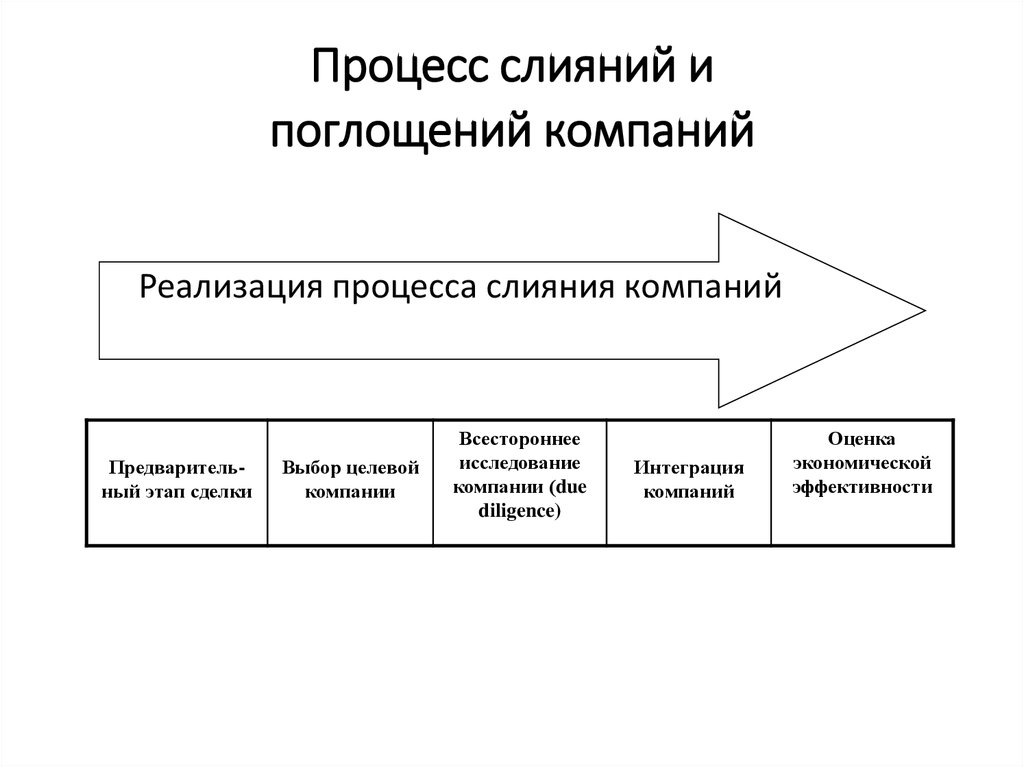

План проведения сделки

В основном M and A сделки проводятся в течение 5 – 8 месяцев и проходят через несколько этапов (подготовка, подписание документов, проверка, структурирование, локаут).

Подготовка к сделке включает в себя:

- заключение о целесообразности или нецелесообразности проведения сделки;

- указание альтернативных исходов сделки;

- рассмотрение и определение возможных вкладчиков;

- выбор консультанта и написание соглашения с ним.

При подписании договора учувствуют обе стороны и обговаривают и закрепляют главные обязательства будущего контракта. Проведение юридического и финансового представления об объекте инвестирования в целях проверки получаемого бизнеса и выяснения базовых рисков.

Структурирование сделки слияния и поглощения осуществляется после завершения исследования Due Diligence. Стороны начинают тщательнее обсуждать детали и мелочи юридического оформления состава сделки. Также предельно открыто и четко оговаривается порядки расчетов компаний по сделке, сроки и особенности периода слияния, обговаривается ответственность обеих фирм на этапе поглощения.

Утвердив все детали и условия грядущей m&a сделке, закрепляются все согласования по договору, и получается лицензии от обладающего правами органа. После заключения договора оформляются расчёты, передача прав на активы и выплачивают комиссионные проценты прибыли посредникам.

Финальный этап, на котором происходит слияние трудовых коллективов — это определение кадров новой или переустроенной компании, сокращение или набор административного персонала.

Дружественные и недружественные сделки M&A

Сделки такого рода подразделяют по характеру на следующие виды:

- Недружественные присоединения определяются закупом основных пакетов акций, происходящих без согласия владельца поглощаемой компании.

- Дружественные слияния происходят по согласию обеих фирм. Конкретные виды объединений по согласию могут быть самыми разными и с разными способами реализации с помощью активных нормативно-правовых механизмов. Основа дружественного M&A – взаимное согласие.

От характера сделки зависит результат совместной деятельности компаний.

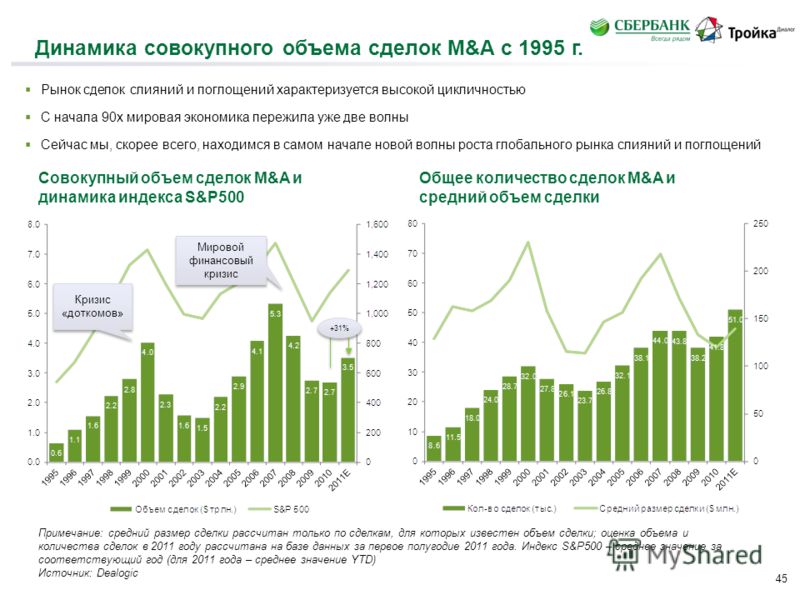

Примеры сделок в России

На территории РФ весьма активно разрастался рынок слияния и поглощения в 2019 г. Например, в мае 2019 добывающие нефть и газ компании Wintershall и Dea Deutsche Erdoel (принадлежащая российскому предпринимателю Михаилу Фридману) совершили сделку поглощения. Сделка обошлась в $7,18 млрд.

В июле 2019 Сбербанк продал 99,85% турецкого Denizbank банку Emirates NBD. Сделку оценили примерно в $3,2 млрд.

Сделку оценили примерно в $3,2 млрд.

ВТБ в июне 2019 оформил контракт, обязывающий приобретение у Molesto Investments Ltd. Основного пакета акций «Рустранскома» (ГК РТК) за $742 млн, это самая масштабная сделка в этой отрасли в 2019.

Сбербанк в декабре 2019 передал компании «Yandex» «золотую акцию» фирмы. «Золотая акция» дает права на блокировку продаж более 25% акций It-фирмы.

И это только малая часть всех сделок слияния и поглощения, произошедших в России за 2019 год, но стоит отметить, что эти сделки одни из наиболее значимых и масштабных.

Примеры мировых сделок

В международных отношениях практику сделок M&A можно отследить в сделке между фирмами Sanofi SA и Авентис. Французская фирма, производящая фармацевтическую продукцию Sanofi SA в 2004 г. проводила недружественное поглощение своего конкурента на внутреннем рынке – компании «Авентис». Приблизительная цена возможной сделки оценивали примерно в 48 млрд. $. Но руководство «Авентис» решило отказаться от сделки, что послужило началом длительной борьбе двух компаний.

В дело вмешалось правительство Франции и под его гарантиями 20.08.2004 г. слияние двух фармацевтических гигантов в одного производителя с капитализацией в 105 млрд. $ все-таки осуществилось. Сделка по приобретению 95,4% акций «Авентиса» обошлось Sanofi SA в 54,5 млрд. $

Сделки M&A – это масштабные и скрупулёзные процедуры, практикующиеся во всём мире. Фактором удачного проведения является внимательная подготовка и ответственное, опытное выполнение каждого этапа заключения договора по таким сделкам. Иначе компания, осуществляющая слияние или поглощение фирм, понесет массу убытков, которые могут выразиться в уменьшении объемов производимого товара, экономической эффективности, уменьшении доходов.

Структура, слияние, поглощение, объясненное простыми словами

Глобальные слияния и поглощения достигли рекордного уровня в 2022 году.

Общая стоимость сделки превысила 4 триллиона долларов благодаря высокой корпоративной прибыли, дешевым кредитам, наличным средствам прямых инвестиций и завышенным ценам на акции.

Понимание процесса слияний и поглощений

Мотивы сделок варьируются от сделки к сделке, однако рост обычно является одним из ключевых факторов создания стоимости.

Независимо от того, является ли явная цель выходом на новый рынок, добавлением дополнительных продуктов или услуг, доступом к новым технологиям или увеличением доли рынка, на самом деле речь идет о росте — увеличении размера компании.

Что такое слияние?

Слияние – это сделка, посредством которой две или более компаний, обычно равных по статусу, сливаются в более крупное предприятие. Тот факт, что оба числа равны или почти равны, является важным отличием

. В результате слияния акционеры двух существующих компаний получат заранее оговоренную долю акций вновь созданной компании.

Что такое приобретение?

Приобретение, с другой стороны, это когда более крупная компания приобретает более мелкую компанию.

Кто является заинтересованными сторонами сделки M&A и каковы их обязанности?

Транзакции управляются рядом заинтересованных сторон с конечной целью обеспечения того, чтобы транзакция создавала ценность. К ним относятся:

К ним относятся:

1. Покупатель

Покупатель, также известный как приобретатель, является стороной, желающей приобрести другую компанию за определенное вознаграждение. Их интерес состоит в том, чтобы платить как можно меньше, таким образом,

позволяет им извлечь как можно больше пользы из транзакции. Покупателям необходимо определить привлекательные цели и осуществить приобретение на самых лучших условиях.

Покупатели должны обсудить финансовые, стратегические условия и условия приобретения с продавцом. В целях проведения таргетинга и переговоров покупатели проводят due diligence.

2. Продавец

Это общий термин для описания заинтересованных сторон в целевой компании, включая акционеров и руководство. Они осуществляют контроль над целевой компанией и ее активами и решают, продавать покупателю или нет.

В их обязанности входит максимизация ценности сделки для компании и ее акционеров, а также предоставление потенциальному покупателю точной и достоверной информации о компании и ее перспективах.

После заключения сделки их роль заключается в передаче права собственности покупателю.

Обязательства продавца после закрытия будут включать возмещение покупателю в случае потери стоимости из-за каких-либо нарушений договора купли-продажи или письма о намерениях — условия, согласованные обеими сторонами до закрытия сделки.

3. Посредники и консультанты

В большинстве сделок участвуют внешние посредники и консультанты. Это могут быть корпоративные юристы, стратегические консультанты, инвестиционные банкиры и другие финансовые консультанты.

Их роль заключается в том, чтобы просто заключить сделку с учетом наилучших интересов своего клиента.

Однако, будучи агентами, они обычно создают агентские проблемы: большинство сделок структурированы таким образом, что стимулируют посредников закрывать их, независимо от того, в интересах их клиента или нет.

К концу 2021 года инвестиционные банкиры заработают около 400 миллиардов долларов в виде комиссионных, полученных от сделок по слияниям и поглощениям: это подчеркивает масштабы стимулов, которые инвестиционные банкиры должны закрывать сделки любой ценой.

4. Государственные и регулирующие органы

Хотя это не всегда признается должным образом, всегда существует некоторый аспект правительственных или регулирующих органов, активных или пассивных, участвующих в сделках по слиянию и поглощению, независимо от размера вовлеченных компаний.

Их роль якобы состоит в том, чтобы заботиться об интересах общества.

Например, когда два крупных конкурента в отрасли предлагают слияние, сделка часто попадает под пристальное внимание антимонопольной комиссии этой страны, которая анализирует, отвечает ли сделка интересам потребителя.

Иногда правительства также вмешиваются, когда считают, что сделка не отвечает «национальным интересам».

Это довольно распространено в крупных трансграничных сделках, когда стратегическая компания в области телекоммуникаций, энергетики или авиации приобретается иностранной компанией, а правительство страны блокирует проведение сделки.

Структура сделки по слиянию и поглощению чрезвычайно важна, поскольку она, по сути, описывает, как сделка будет генерировать ценность для всех вовлеченных сторон.

Комплексная структура сделки по слиянию и поглощению будет учитывать проблемы, возникающие через несколько лет, и, в частности, непредвиденные риски, которые могут повлиять на сделку. Процесс, посредством которого это происходит, называется «структурирование сделки ».

Все время и усилия, затраченные на комплексную проверку, могут оказаться бесполезными, если транзакция структурирована неправильно.

Заинтересованным сторонам необходимо прояснить несколько вопросов, в том числе:

- Характер возмещения, выплачиваемого в сделке

- Условия, которые должны быть выполнены для всего или части возмещения, подлежащего выплате

- График действий (например, управленческие оговорки о неконкуренции, интеграция после слияния и т. д.)

- Планы по управлению потенциальными рисками сделки

- Условия, которые могут привести к тому, что сделка не будет закрыта (например, невозможность получить разрешение регулирующих органов)

Типы структуры сделки M&A

Традиционно существует три основных способа структурирования сделки M&A .

Эти структуры включают в себя либо

- приобретение активов

- покупку акций

- слияние

Эти ключевые структуры представляют определенные преимущества и недостатки для заинтересованных сторон и должны тщательно рассматриваться.

Хотя эти три структуры являются наиболее типичными структурами сделок, важно отметить, что современные практики становятся более гибкими и творческими при структурировании сделок слияний и поглощений.

Следующие структуры иногда комбинируются и изменяются для достижения наилучших результатов для заинтересованных сторон и современной экономики.

1. Приобретение активов

Приобретение активов является хорошо известным и более традиционным способом структурирования сделки M&A.

В этой структуре покупатель приобретает определенные активы целевой компании. Приобретение активов обычно связано с наличными транзакциями после того, как покупатель определит, какие активы приобрести.

Заинтересованные стороны могут принять решение о приобретении активов, если потенциальный покупатель хочет приобрести определенные активы, не беря на себя никаких связанных с этим обязательств, поскольку целевая компания сохранит свое название и юридическое лицо.

Приобретение активов, как правило, приводит к высоким налоговым издержкам как для покупателя, так и для продавца и является чрезвычайно трудоемким процессом.

Этот процесс также не идеален для покупателей, которые хотят приобрести непередаваемые активы, такие как лицензии и патенты.

2. Покупка акций

При покупке акций покупатель приобретает все или большую часть акций продавца у его акционеров.

В отличие от приобретения активов все активы и обязательства целевой компании передаются покупателю. Теперь покупатель будет владеть всеми контрактами, интеллектуальной собственностью и лицензиями.

Структура покупки акций может быть полезна для практиков, которые ищут менее трудоемкий и дорогостоящий процесс.

Эти соглашения обычно заключаются быстро, потому что продавец сохраняет большую часть своих обычных операций после закрытия сделки. Налоги также значительно ниже при покупке акций.

Одним из основных недостатков соглашений о покупке акций, который следует учитывать, является то, что все финансовые или юридические обязательства целевой компании будут переданы покупателю. Несогласные акционеры также могут быть проблемой в ходе этого процесса.

3. Слияние

В результате слияния две уникальные организации объединяются в одно юридическое лицо.

Продавец обычно получает деньги, акции или и то, и другое в обмен на все активы и интеллектуальную собственность. При структурировании сделки компания продавца или покупателя воссоздается или создается совершенно новая организация.

Для сравнения, слияния обычно представляют собой простой процесс сделки.

Обычно для слияния требуется одобрение простого большинства акционеров. Минимум переговоров также происходит, потому что все активы и обязательства мгновенно передаются покупателю.

Процесс структурирования сделки M&A также требует наличия двух важных документов, в том числе Протокола условий и Письма о намерениях (LOI).

Примеры сделок по слияниям и поглощениям

В любой конкретный год на Соединенные Штаты приходится около половины мировых сделок по слияниям и поглощениям.

Всякий раз, когда обсуждается мега-сделка, есть большая вероятность, что американская компания является по крайней мере одной из вовлеченных сторон, и еще больше шансов, что над сделкой будет работать один из крупнейших инвестиционных банков страны.

Приведенный ниже список сделок дает некоторое представление о масштабах и масштабах крупнейших сделок по слиянию и поглощению в США за последние два десятилетия:

Verizon и Vodafone

Когда Verizon согласилась заплатить 130 миллиардов долларов за покупку 45% акций Vodafone доля своего беспроводного бизнеса в США в 2013 году, она положила конец часто напряженным 14-летним отношениям, которые лежали в основе взрывного роста мобильных телефонов в Соединенных Штатах в начале 21 века.

В рамках сделки акционеры Vodafone получили 58,9 млрд долларов наличными и 60,2 млрд долларов акциями Verizon. Руководители обеих компаний впоследствии сообщили журналистам, что сделка была согласована в течение нескольких часов.

Pfizer и Warner-Lambert

Приобретение компании Warner-Lambert за 90 миллиардов долларов в 2000 году примечательно не только своим масштабом, но и тем, что является одним из крупнейших враждебных поглощений всех времен. Warner-Lambert согласилась на слияние с American Home Products (AHP) в конце 1999 года, когда Pfizer решила вмешаться с незапрошенным предложением о покупке акций Warner-Lambert.

После нескольких месяцев кратких обменов мнениями между руководством обеих компаний Pfizer через три месяца приобрела Warner-Lambert, в результате чего AHP получила значительную комиссию за расставание с $1,8 млрд. .

Exxon и Mobil

Сейчас, когда переход к энергетике идет полным ходом, маловероятно, что мы когда-либо увидим энергетическую сделку масштаба слияния Exxon и Mobile на сумму 73,7 миллиарда долларов в 1998 году.

До сделки, Exxon уже была крупнейшей в мире публичной энергетической компанией, а Mobil была второй по величине нефтегазовой компанией в Соединенных Штатах. Объединенная корпорация ExxonMobil (XOM) станет отраслевым гигантом, мгновенно став третьей по величине компанией в мире.

Оптимизируйте свою практику слияний и поглощений с помощью DealRoom

DealRoom был специально разработан для устранения сложностей, связанных со сделками слияний и поглощений, создающих стоимость.

Он предоставляет практикующим специалистам по слияниям и поглощениям из различных отраслей по всему миру решение для управления проектами мирового класса.

Поговорите с нами сегодня о том, как мы можем оптимизировать ваш процесс слияний и поглощений и максимизировать ценность всех ваших транзакций.

Наглядное руководство по 5 юридическим структурам сделок M&A

Как потенциальный продавец, вы должны понимать, что цена или оценка бизнеса — не единственное важное условие, которое вам нужно будет обсудить с потенциальным покупателем. Другим чрезвычайно важным вопросом является структура сделки M&A. Вы должны понимать, что все коммерческие продажи могут быть структурированы одним из пяти способов:

- Прямое слияние целевой компании с приобретающей компанией;

- Прямое трехстороннее слияние целевой компании с вновь образованной дочерней компанией приобретающей компании;

- Обратное треугольное слияние приобретающей дочерней компании в цель;

- Компания-приобретатель покупает акции или другие доли участия компании-приобретателя у акционеров или участников компании-приобретателя напрямую или через приобретающую дочернюю компанию; или

- Приобретающая компания покупает активы у целевой компании.

Каждый из этих пяти методов получения показан ниже.

Прямое установленное законом слияние

Прямое установленное законом слияние — это обычное слияние, при котором приобретающая компания приобретает все активы и обязательства целевой компании. Затем целевая компания работает под именем выжившей компании и считается ликвидированной. Все акционеры целевой компании либо получают компенсацию за свои акции, либо владеют акциями уцелевшей компании.

Прямое трехстороннее слияние

В прямом трехстороннем слиянии, также известном как косвенное слияние, целевая компания сливается с дочерней компанией приобретающей компании. Эта структура сделки M&A обычно имеет место, когда слияние объединяет как денежные средства, так и акции. Поскольку целевая компания сливается с дочерней, а не напрямую с приобретающей компанией, приобретающая компания защищена от обязательств цели.

Что касается акционеров, дочерняя компания по приобретению компенсирует акционерам цели акции, но до 50% их компенсации может быть в форме наличных денег и других опционов, не связанных с акциями.

Обратное треугольное слияние

Обычное обратное треугольное слияние, как и прямое треугольное слияние, также защищает приобретающую компанию от обязательств объекта, поскольку это не прямое слияние. Однако приобретаемая дочерняя компания в этом случае не является выжившей компанией. Вместо этого он покупает целевую компанию и сливается с ней в качестве дочерней компании, находящейся в полной собственности приобретающей компании. Акции или денежные средства покупателя выдаются акционерам целевой компании.

Почему это такая популярная структура сделок M&A? Это потому, что выжившая целевая компания сохраняется, поэтому она сохраняет свои деловые контракты и не должна передавать свои активы приобретающей компании, что может быть невозможно в противном случае с оговорками против уступки. Это позволяет приобретающей компании иметь доступ и контроль над бизнес-контрактами цели, сохраняя непрерывность бизнеса цели.

Приобретающая компания покупает акции целевой компании

Продажа акций более проста, чем слияние. При продаже акций приобретающая компания покупает акции целевой компании у ее акционеров. Вместо того, чтобы объединять компании и иметь дело со сложными переназначениями контрактов, целевая компания сохраняет свое имя и деловые контракты, но под новым владельцем.

Приобретающая компания покупает активы у целевой компании

Продажа активов не касается акционеров целевой компании. Вместо этого приобретающая компания выбирает конкретные активы (а иногда и берет на себя обязательства), которые она хочет приобрести и считает ценными. Целевая компания продолжает работать, и ей не нужно объединяться или ликвидироваться.

Какую структуру выбрать?

Как видно из диаграмм каждой структуры сделки M&A, существует четыре способа покупки акций компании и один способ покупки активов компании.

Четыре метода покупки акций включают три варианта слияния плюс покупку акций целевой компании у акционеров целевой компании. Напротив, существует только один метод приобретения, с помощью которого приобретающая компания приобретает активы целевой компании, показанные на приведенных выше диаграммах.

Таким образом, вопрос, представленный вам, продавцу (а также любому покупателю), заключается в том, следует ли использовать четыре метода приобретения акций или следует использовать метод приобретения активов для осуществления продажи бизнеса компании.