Содержание

Товарооборот Китая со странами Центральной Азии за 20 лет вырос более чем в 25 раз

https://ru.sputnik.kz/20221110/tovarooborot-kitaya-so-stranami-tsentralnoy-azii-za-20-let-vyros-bolee-chem-v-25-raz-29207252.html

Товарооборот Китая со странами Центральной Азии за 20 лет вырос более чем в 25 раз

Товарооборот Китая со странами Центральной Азии за 20 лет вырос более чем в 25 раз

АСТАНА, 10 ноя — Sputnik. Россия и Китай являются основными торговыми партнерами стран Центральной Азии. 10.11.2022, Sputnik Казахстан

2022-11-10T22:34+0600

2022-11-10T22:34+0600

2022-11-10T22:34+0600

еабр

центральная азия

китай

товарооборот

россия

торговля

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/492/69/4926930_0:106:2017:1240_1920x0_80_0_0_e35cc923cbafd5589dff8e551304028e.jpg

АСТАНА, 10 ноя — Sputnik. Россия и Китай являются основными торговыми партнерами стран Центральной Азии. При этом за последние 20 лет торговля с Китаем росла опережающими темпами по отношению к объемам торговли с Россией, говорится в докладе Евразийского банка развития (ЕАБР) «Новый взгляд на экономику Центральной Азии».В 2021 году доля товарооборота стран Центральной Азии с Россией составила 21,6%, с КНР — 20,4%. «Нахождение центральноазиатских стран на стыке транспортных коридоров между Китаем и Россией создает возможности для развития транзитного потенциала — как для транспортировки товаров, так и для вовлечения центральноазиатских стран в трансграничные производственные цепочки», — считают эксперты ЕАБР.Наибольший рост товарооборота Китая произошел с Туркменистаном — в 200 раз. Туркменистан наиболее сильно связан с КНР, практически весь объем его экспорта в Китай приходится на природный газ, поставляемый с 2009 года по магистральному газопроводу Туркменистан — Узбекистан — Казахстан — Китай. Объемы торговли Китая с Узбекистаном и Таджикистаном выросли более чем в 100 раз, с Кыргызстаном — в 24 раза, с Казахстаном — в 16 раз.

При этом за последние 20 лет торговля с Китаем росла опережающими темпами по отношению к объемам торговли с Россией, говорится в докладе Евразийского банка развития (ЕАБР) «Новый взгляд на экономику Центральной Азии».В 2021 году доля товарооборота стран Центральной Азии с Россией составила 21,6%, с КНР — 20,4%. «Нахождение центральноазиатских стран на стыке транспортных коридоров между Китаем и Россией создает возможности для развития транзитного потенциала — как для транспортировки товаров, так и для вовлечения центральноазиатских стран в трансграничные производственные цепочки», — считают эксперты ЕАБР.Наибольший рост товарооборота Китая произошел с Туркменистаном — в 200 раз. Туркменистан наиболее сильно связан с КНР, практически весь объем его экспорта в Китай приходится на природный газ, поставляемый с 2009 года по магистральному газопроводу Туркменистан — Узбекистан — Казахстан — Китай. Объемы торговли Китая с Узбекистаном и Таджикистаном выросли более чем в 100 раз, с Кыргызстаном — в 24 раза, с Казахстаном — в 16 раз. Китай также становится одним из важных направлений экспорта продукции стран Центральной Азии. С 2016 года этот экспорт вырос на 42,8% — до 16,4 млрд долларов в 2020 году.Китай стремится довести товарооборот с регионом до 70 млрд долларов к 2030 году, в том числе открывая доступ товарам и сельскохозяйственной продукции стран ЦА к своему внутреннему рынку.По данным китайской стороны, товарооборот КНР со странами Центральной Азии составил 44,5 млрд долларов в 2021 году. Данные по взаимной торговле стран ЦА и КНР существенно расходятся (44,5 против 33,7 млрд долларов). Наибольшие абсолютные расхождения связаны с Казахстаном (около 6 млрд долларов). Основными причинами статистических расхождений являются, во-первых, учет китайской таможней транзитных товаров, следующих через государства Центральной Азии, с которыми граничит КНР, в частности, через Казахстан, во-вторых, завышение китайскими экспортерами цен перед национальной таможней для увеличения сумм возврата НДС за вывезенные товары. Россия также остается в числе приоритетных торговых партнеров стран Центральной Азии.

Китай также становится одним из важных направлений экспорта продукции стран Центральной Азии. С 2016 года этот экспорт вырос на 42,8% — до 16,4 млрд долларов в 2020 году.Китай стремится довести товарооборот с регионом до 70 млрд долларов к 2030 году, в том числе открывая доступ товарам и сельскохозяйственной продукции стран ЦА к своему внутреннему рынку.По данным китайской стороны, товарооборот КНР со странами Центральной Азии составил 44,5 млрд долларов в 2021 году. Данные по взаимной торговле стран ЦА и КНР существенно расходятся (44,5 против 33,7 млрд долларов). Наибольшие абсолютные расхождения связаны с Казахстаном (около 6 млрд долларов). Основными причинами статистических расхождений являются, во-первых, учет китайской таможней транзитных товаров, следующих через государства Центральной Азии, с которыми граничит КНР, в частности, через Казахстан, во-вторых, завышение китайскими экспортерами цен перед национальной таможней для увеличения сумм возврата НДС за вывезенные товары. Россия также остается в числе приоритетных торговых партнеров стран Центральной Азии. Торговые потоки Казахстана, Таджикистана и особенно Кыргызстана в значительной степени ориентированы на Россию. Внешнеторговый оборот России с Центральноазиатским регионом составил 35,8 млрд долларов в 2021 году. Объемы торговли выросли с 2001 года (6,3 млрд долларов) примерно в шесть раз. Вместе с тем роль России в товарообороте некоторых стран Центральной Азии постепенно снижается. Так, доля России во внешнеторговом обороте Узбекистана за последние 10 лет снизилась на 11,8 п.п. Снижение удельного веса России в торговле с Таджикистаном составило 5,5 п.п. с 2014 по 2021 год.Во внешнеторговом обороте Казахстана, формирующего основную часть объемов торговли всего региона, доля России выросла на 6,8 п.п. за последние 10 лет. В 2021 году внешнеторговый оборот товаров стран Центральной Азии составил 165,5 млрд долларов. Доля Казахстана — 61,4%, Узбекистана — 22,9%, Туркменистана — 7,7%, Кыргызстана — 4,4%, Таджикистана — 3,6%. За прошедшие 20 лет этот показатель вырос в шесть раз.

Торговые потоки Казахстана, Таджикистана и особенно Кыргызстана в значительной степени ориентированы на Россию. Внешнеторговый оборот России с Центральноазиатским регионом составил 35,8 млрд долларов в 2021 году. Объемы торговли выросли с 2001 года (6,3 млрд долларов) примерно в шесть раз. Вместе с тем роль России в товарообороте некоторых стран Центральной Азии постепенно снижается. Так, доля России во внешнеторговом обороте Узбекистана за последние 10 лет снизилась на 11,8 п.п. Снижение удельного веса России в торговле с Таджикистаном составило 5,5 п.п. с 2014 по 2021 год.Во внешнеторговом обороте Казахстана, формирующего основную часть объемов торговли всего региона, доля России выросла на 6,8 п.п. за последние 10 лет. В 2021 году внешнеторговый оборот товаров стран Центральной Азии составил 165,5 млрд долларов. Доля Казахстана — 61,4%, Узбекистана — 22,9%, Туркменистана — 7,7%, Кыргызстана — 4,4%, Таджикистана — 3,6%. За прошедшие 20 лет этот показатель вырос в шесть раз.

центральная азия

китай

россия

Sputnik Казахстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

2022

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/492/69/4926930_110:0:1905:1346_1920x0_80_0_0_8f76f73833a0cc220fe316adcfb1d105.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

еабр, центральная азия, китай, товарооборот, россия, торговля

еабр, центральная азия, китай, товарооборот, россия, торговля

АСТАНА, 10 ноя — Sputnik. Россия и Китай являются основными торговыми партнерами стран Центральной Азии.

При этом за последние 20 лет торговля с Китаем росла опережающими темпами по отношению к объемам торговли с Россией, говорится в докладе Евразийского банка развития (ЕАБР) «Новый взгляд на экономику Центральной Азии».

В 2021 году доля товарооборота стран Центральной Азии с Россией составила 21,6%, с КНР — 20,4%. «Нахождение центральноазиатских стран на стыке транспортных коридоров между Китаем и Россией создает возможности для развития транзитного потенциала — как для транспортировки товаров, так и для вовлечения центральноазиатских стран в трансграничные производственные цепочки», — считают эксперты ЕАБР.

С Китаем товарооборот стран Центральной Азии за 20 лет вырос более чем в 25 раз. Для сравнения, общая внешняя торговля Китая выросла за этот период в девять раз. По данным центральноазиатских государств, торговля с КНР составила 33,7 млрд долларов в 2021 году.

Наибольший рост товарооборота Китая произошел с Туркменистаном — в 200 раз. Туркменистан наиболее сильно связан с КНР, практически весь объем его экспорта в Китай приходится на природный газ, поставляемый с 2009 года по магистральному газопроводу Туркменистан — Узбекистан — Казахстан — Китай. Объемы торговли Китая с Узбекистаном и Таджикистаном выросли более чем в 100 раз, с Кыргызстаном — в 24 раза, с Казахстаном — в 16 раз.

Китай также становится одним из важных направлений экспорта продукции стран Центральной Азии. С 2016 года этот экспорт вырос на 42,8% — до 16,4 млрд долларов в 2020 году.

Китай стремится довести товарооборот с регионом до 70 млрд долларов к 2030 году, в том числе открывая доступ товарам и сельскохозяйственной продукции стран ЦА к своему внутреннему рынку.

По данным китайской стороны, товарооборот КНР со странами Центральной Азии составил 44,5 млрд долларов в 2021 году. Данные по взаимной торговле стран ЦА и КНР существенно расходятся (44,5 против 33,7 млрд долларов). Наибольшие абсолютные расхождения связаны с Казахстаном (около 6 млрд долларов). Основными причинами статистических расхождений являются, во-первых, учет китайской таможней транзитных товаров, следующих через государства Центральной Азии, с которыми граничит КНР, в частности, через Казахстан, во-вторых, завышение китайскими экспортерами цен перед национальной таможней для увеличения сумм возврата НДС за вывезенные товары.

Россия также остается в числе приоритетных торговых партнеров стран Центральной Азии. Торговые потоки Казахстана, Таджикистана и особенно Кыргызстана в значительной степени ориентированы на Россию. Внешнеторговый оборот России с Центральноазиатским регионом составил 35,8 млрд долларов в 2021 году. Объемы торговли выросли с 2001 года (6,3 млрд долларов) примерно в шесть раз.

Вместе с тем роль России в товарообороте некоторых стран Центральной Азии постепенно снижается. Так, доля России во внешнеторговом обороте Узбекистана за последние 10 лет снизилась на 11,8 п.п. Снижение удельного веса России в торговле с Таджикистаном составило 5,5 п.п. с 2014 по 2021 год.

Во внешнеторговом обороте Казахстана, формирующего основную часть объемов торговли всего региона, доля России выросла на 6,8 п.п. за последние 10 лет.

В 2021 году внешнеторговый оборот товаров стран Центральной Азии составил 165,5 млрд долларов. Доля Казахстана — 61,4%, Узбекистана — 22,9%, Туркменистана — 7,7%, Кыргызстана — 4,4%, Таджикистана — 3,6%. За прошедшие 20 лет этот показатель вырос в шесть раз.

За прошедшие 20 лет этот показатель вырос в шесть раз.

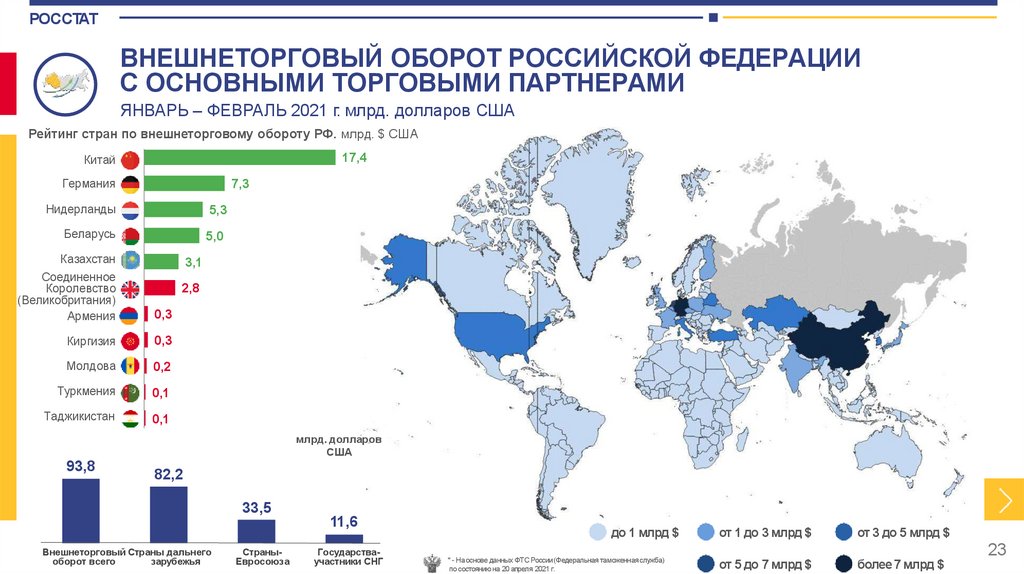

Доля товарооборота России с не поддержавшими санкции странами составила 46%

Торговый оборот России со странами, не поддержавшими западные санкции, в 2021 году составил 359,8 млрд долл., или около 45,8% от всей внешней торговли: 44,2% совокупного экспорта и 48,6% импорта — подсчитала аналитическая служба международной аудиторско-консалтинговой сети FinExpertiza на основании данных ФТС. По сравнению с «докрымским» периодом эта доля выросла почти в полтора раза.

Основным торговым партнером России до нового витка обострения геополитической напряженности традиционно являлся Евросоюз — в 2021 году на него пришлось 36% всего внешнеторгового оборота (282 млрд долл.): 38,3% российского экспорта и 32% импорта. Все страны ЕС вошли в правительственный список государств, совершающих в отношении России «недружественные действия» (помимо ЕС в него включены США, Великобритания, Южная Корея, Япония и др. — всего 48 стран, поддержавших антироссийские санкции).

Вторым крупнейшим партнером является Китай, продолжающий полное экономическое сотрудничество с Россией. Доля КНР в российском товарообороте составляет 17,9% (140,7 млрд долл.): 13,8% всего экспорта и 24,8% импорта.

Страны СНГ — третий по значимости рынок для России. Доля государств бывшего советского блока в российской внешней торговле составляет 12,2% (96 млрд долл.): 13,1% экспорта и 10,7% импорта.

Среди отдельных стран основными российскими торговыми партнерами * после Китая являются Германия (7,3% от всего товарооборота), Нидерланды (5,9%), Белоруссия (4,9%), США (4,4%), Турция (4,2%), Италия (4%), Южная Корея (3,8%), Великобритания (3,4%) и Казахстан (3,3%).

Дружественная торговля

Несмотря на то что более половины российского товарооборота исторически приходится на страны, поддержавшие санкции против России, эта доля на протяжении последних лет постепенно снижается. Торговля же с остальным миром, включая важнейшего экономического партнера в лице Китая, набирает обороты.

Если в 2013 году, до присоединения Крыма и последовавшего за этим резкого ухудшения отношений с Западом, доля товарооборота России с «нейтральными» и «дружественными» странами, которые в 2022 году не стали вводить антироссийские санкции, составляла 32,4%, то в 2021 году она выросла в 1,4 раза, до 45,8% (359,8 млрд долл. при общем годовом товарообороте 785 млрд долл.). Доля российского экспорта в эти страны за восемь лет увеличились с 30% до 44,2% (217 млрд долл. при общем экспорте 491,6 млрд долл.), доля импорта — с 36,4% до 48,6% (142,7 млрд долл. при общем импорте 293,4 млрд долл.).

Доля товарооборота со странами, не поддержавшими антироссийские санкции в 2022 г., по годам

Санкционная политика западных стран направлена на ограничение доходов российской экономики, большая часть которых приходится на торговлю сырьевыми товарами, прежде всего нефтью и газом. Пока что объявленные рестрикции в части российского экспорта не носят всеобъемлющего характера, однако ограничительные меры продолжают расширяться, и внешняя торговля России с традиционными западными партнерами неизбежно будет сокращаться.

Экспортный передел

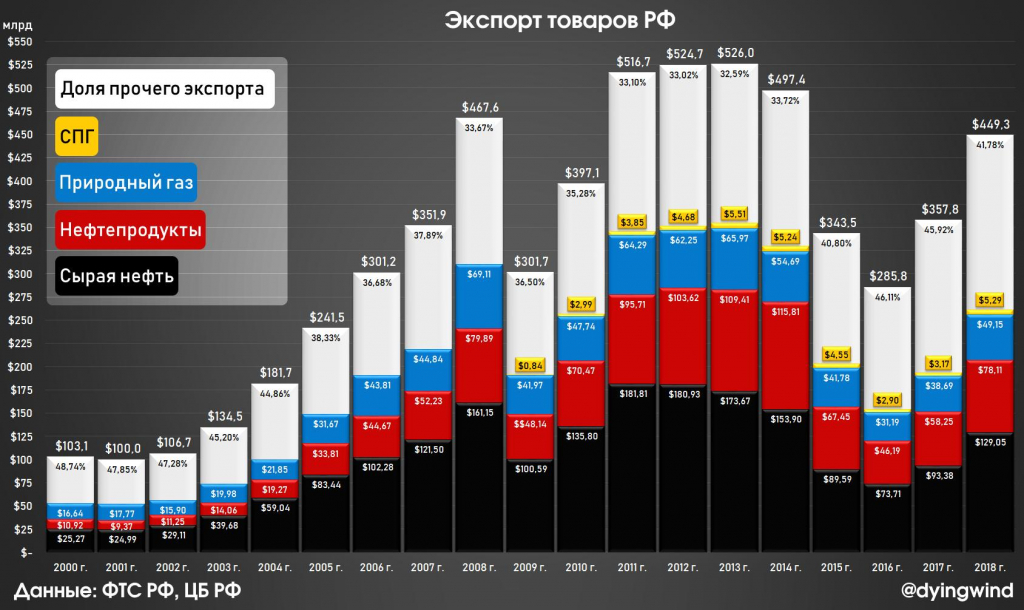

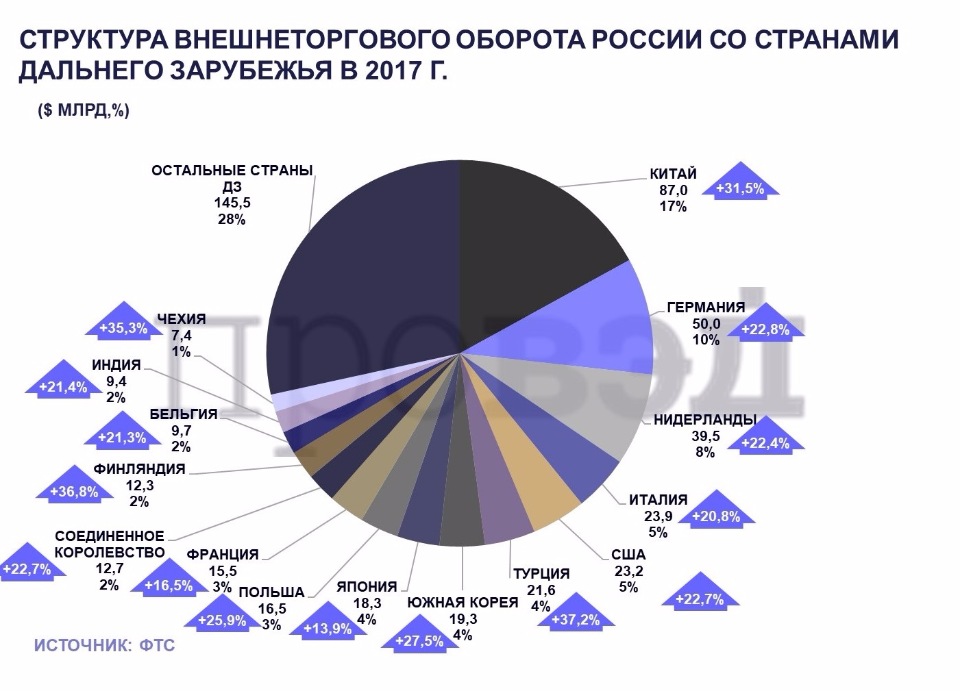

Топливно-энергетические товары являются основой российского экспорта. В 2021 году на них пришлось 54,3% всех зарубежных поставок, или 267 млрд долл. Причем, если в денежном выражении поставки нефти, газа, топлива и угля на фоне сырьевого ралли выросли по сравнению с 2020 годом почти на 60%, то физический объем остался на прежнем уровне. В 48 стран, поддержавших санкции против России, направляется две трети, или 66,7% (178,1 млрд долл.), всего российского топливно-энергетического экспорта. Непосредственно в ЕС идет 55,2% (139,4 млрд долл.). Евросоюз констатировал, что не может полностью отказаться от российских углеводородов, однако взял долгосрочный курс на постепенное снижение энергозависимости от России. В то же время ЕС ввел запрет на новые инвестиции и поставки европейского оборудования и технологий для российского ТЭК, что может серьезно ударить по сектору. Хотя из этих правил власти ЕС допускают исключения.

На США, объявившие эмбарго на поставки российских энергоносителей, приходится 3,3% (8,8 млрд долл. ) от энергетического экспорта России в денежном выражении, а на Великобританию, заявившую о поэтапном отказе от российской нефти, 1,3% (3,5 млрд долл.), по данным ФТС (согласно международной статистике, учитывающей данные трейдеров о перепродажах товаров и странах их происхождения, поставки в США и Великобританию топливно-энергетической продукции из России в 2021 году были в два раза больше и составляли свыше 24 млрд долл.).

) от энергетического экспорта России в денежном выражении, а на Великобританию, заявившую о поэтапном отказе от российской нефти, 1,3% (3,5 млрд долл.), по данным ФТС (согласно международной статистике, учитывающей данные трейдеров о перепродажах товаров и странах их происхождения, поставки в США и Великобританию топливно-энергетической продукции из России в 2021 году были в два раза больше и составляли свыше 24 млрд долл.).

Между всеми прочими, «нейтральными» и «дружественными» странами, распределяется 33,3%, или 89 млрд долл., энергетического экспорта из России. Больше половины этого объема принимает на себя Китай — 17,6%, или 46,9 млрд долл.

Следующими после нефти, газа и угля ключевыми статьями российского экспорта являются металлы и изделия из них (10,4% всего экспорта, или 51,1 млрд долл.), продукция химической промышленности (7,7%, или 37,8 млрд долл.), а также продовольствие и сельскохозяйственное сырье (7,3%, или 35,9 млрд долл.).

В металлургическом экспорте распределение поставок, в отличие от топливного сектора, уже иное. Хотя Запад и его союзники являются для российских металлургов ключевым направлением, большая часть поставок — 53,4% (27,3 млрд долл.) — направляется в страны, не поддержавшие санкции. Так, значительная доля продукции идет в Турцию (12%, или 6,1 млрд долл.) и Китай (7,6%, или 3,9 млрд долл.). Доля ЕС, объявившего об ограничениях на закупки российского проката, в общем металлургическом экспорте России составила в 2021 году 30,1% (15,4 млрд долл.).

Хотя Запад и его союзники являются для российских металлургов ключевым направлением, большая часть поставок — 53,4% (27,3 млрд долл.) — направляется в страны, не поддержавшие санкции. Так, значительная доля продукции идет в Турцию (12%, или 6,1 млрд долл.) и Китай (7,6%, или 3,9 млрд долл.). Доля ЕС, объявившего об ограничениях на закупки российского проката, в общем металлургическом экспорте России составила в 2021 году 30,1% (15,4 млрд долл.).

По товарам химической промышленности (прежде всего удобрениям) совокупный экспорт России в страны, утвердившие санкции, также уступает поставкам в прочие юрисдикции — 41,8% (15,8 млрд долл.) против 58,2% (22 млрд долл.) соответственно. Четверть всей отгруженной продукции в денежном выражении приходится на СНГ. В страновом разрезе больше всего российской химической продукции импортирует Бразилия (9,7%, или 3,7 млрд долл.).

Россия является крупнейшим в мире экспортером пшеницы и поставляет ее на мировой рынок почти столько же, сколько все европейские страны вместе взятые. Помимо зерновых, Россия в больших количествах экспортирует масложировую продукцию, рыбу и морепродукты, а также другие продовольственные товары. Российские поставки пищевой промышленности и сельскохозяйственного сырья в поддержавшие санкции страны составляют 26,4% (9,5 млрд долл.). Основным импортером российской сельхозпродукции является ЕС, а среди отдельных стран лидируют Турция, Китай, Казахстан и Египет. Для удовлетворения потребностей внутреннего рынка в связи с возросшим спросом Россия в середине марта самолично ввела временный запрет на экспорт зерна в страны ЕАЭС и на вывоз сахара за рубеж.

Помимо зерновых, Россия в больших количествах экспортирует масложировую продукцию, рыбу и морепродукты, а также другие продовольственные товары. Российские поставки пищевой промышленности и сельскохозяйственного сырья в поддержавшие санкции страны составляют 26,4% (9,5 млрд долл.). Основным импортером российской сельхозпродукции является ЕС, а среди отдельных стран лидируют Турция, Китай, Казахстан и Египет. Для удовлетворения потребностей внутреннего рынка в связи с возросшим спросом Россия в середине марта самолично ввела временный запрет на экспорт зерна в страны ЕАЭС и на вывоз сахара за рубеж.

Товарная структура российского экспорта в 2021 г.

Региональные поставки

Поскольку данные по выручке экспортеров привязаны к месту регистрации компаний, статистика территориального распределения оборотов внешней торговли во многом носит условный характер. В то же время ее можно использовать в качестве определенного ориентира при анализе экспортного потенциала российских регионов.

Большая часть крупных экспортеров зарегистрирована в Москве, поэтому на столицу в 2021 году пришлось 41,8% всей экспортной выручки, или 205,6 млрд долл. Также многие экспортоориентированные компании базируются в приграничных регионах, вблизи портов и таможенных переходов. В связи с этим второе место по размеру выручки экспортеров закономерно занимает Санкт-Петербург, второй после столицы деловой центр страны. Экспорт зарегистрированных в городе компаний составил 6,1% от общероссийского показателя, или 29,9 млрд долл. Третье место занял главный нефтегазовый регион страны Ханты-Мансийский автономный округ, на который пришлось 3,6% от всего российского экспорта, или 17,5 млрд долл.

Также в первую десятку рейтинга основных регионов-экспортеров вошли Кемеровская область (3,1%, или 15,3 млрд долл.), Татарстан (2,5%, или 12,1 млрд долл.), Ростовская область (2,4%, или 11,6 млрд долл.), Сахалинская область (2,3%, или 11,5 млрд долл.), Московская область (2,3%, или 11,4 млрд долл. ), Свердловская область (1,9%, или 9,3 млрд долл.) и Иркутская область (1,7%, или 8,4 млрд долл.).

), Свердловская область (1,9%, или 9,3 млрд долл.) и Иркутская область (1,7%, или 8,4 млрд долл.).

Регионы с наибольшей долей экспортной выручки в 2021 г.

«Очевидно, что в текущей ситуации торговля со странами, объявившими санкции, продолжит сокращаться в пользу Китая и других рынков. Однако тесные экономические связи невозможно разрубить одномоментно, а ограничения поставок имеют пределы. И хотя многие западные компании уже объявили неофициальный бойкот российским товарам, включая энергоносители, пока что нельзя однозначно утверждать, что сокращение российского экспорта будет носить лавинообразный характер. В части импорта для России может стать болезненным сокращение поставок европейского оборудования и транспорта. Вероятно, часть критически важных товаров будет идти в Россию транзитом через страны ЕАЭС. Подсластить пилюлю могут показатели торгового баланса — его профицит будет расти, что в текущей ситуации станет важной поддержкой для рубля.

С учетом роли России на мировом энергетическом рынке глобальную торговлю и экономику в целом ожидают серьезные трансформационные сдвиги. На фоне запредельных цен на сырье и энергоносители Европе и всему мировому сообществу придется, по крайней мере, на определенный период, пересматривать дальнейшие стратегии экономического развития. В частности, под вопросом оказываются возможности энергоперехода и роста зеленой экономики», — отмечает президент FinExpertiza Global Елена Трубникова.

На фоне запредельных цен на сырье и энергоносители Европе и всему мировому сообществу придется, по крайней мере, на определенный период, пересматривать дальнейшие стратегии экономического развития. В частности, под вопросом оказываются возможности энергоперехода и роста зеленой экономики», — отмечает президент FinExpertiza Global Елена Трубникова.

* Среди стран, не поддержавших антироссийские санкции, десять основных торговых партнеров России: Китай (17,9% от всего российского товарооборота в 2021 году), Белоруссия (4,9%), Турция (4,2%), Казахстан (3,3%), Индия (1,7%), Бразилия (1%), Вьетнам (0,9%), Узбекистан (0,9%), Мексика (0,6%), Египет (0,6%).

Канада занимает 4-е место в мире по самой высокой текучести кадров

Канада занимает 4-е место в мире по самой высокой текучести кадров | Канадский репортер отдела кадров

В среднем на 16% выше, чем в США на 13%: LinkedIn

По данным LinkedIn, в секторах технологий, розничной торговли и СМИ самая «ликвидная» рабочая сила в мире. Shutterstock/ESB professional

Shutterstock/ESB professional

15 марта 2018 г.

По данным исследования, проведенного LinkedIn, Канада со средним показателем текучести кадров 16% входит в число лучших стран с точки зрения текучести кадров.

Это четвертое место после Франции (21%), Великобритании (17,6%) и Австралии (17,5%), но хуже, чем у США (13%).

Это также выше среднемирового показателя в 12,8%, показало исследование, в котором были проанализированы данные полумиллиарда профессионалов.

Глобальные коэффициенты товарооборота

Франция | 21% |

Соединенное Королевство | 17,6% |

Австралия | 17,5% |

Канада | 16% |

США | 13% |

Бразилия | 10,9% |

Индия | 8,7% |

Южная Африка | 7,7%

|

Основными глобальными причинами увольнения сотрудников являются отсутствие возможности продвижения по службе (45%), неудовлетворенность высшим руководством (41%) и рабочая среда или культура (36%).

По данным LinkedIn, в секторах технологий, розничной торговли и СМИ самая «ликвидная» рабочая сила в мире.

Высокий спрос и растущая компенсация в технологической отрасли привели к тому, что технология (программное обеспечение) заняла первое место по обороту (16,9процентов), как и во всем мире. Розничная торговля — сектор с исторически высокой текучестью — заняла второе место с 16,5%, что связано с ростом электронной коммерции и снижением числа обычных магазинов, что привело к увеличению коэффициента текучести.

За ним следуют государственные, образовательные и некоммерческие организации, доля которых составляет 15%, что является одним из самых высоких показателей в мире.

Отрасли с самой высокой текучестью кадров — Канада

Технологическое программное обеспечение | 16,9% |

Розничная торговля, потребительские товары | 16,5% |

Государственные/образовательные/некоммерческие организации | 15% |

СМИ, развлечения | 13,9% |

Телеком | 13,2% |

Финансовые услуги, страхование | 13,1% |

Технологические аппаратные средства | 13% |

Профессиональные услуги | 12,9% |

Нефть и энергетика | 12,8% |

Аэро/авто/транспорт | 11,4% |

Показатели текучести взяты из данных участников LinkedIn в 2017 году. Он рассчитывает текучесть кадров, беря количество специалистов, уволившихся из своей компании в определенной группе населения (например, в секторе розничной торговли, ресторанном бизнесе или аналитиках данных), а затем делит это число на среднее количество людей в данном населении в 2017 году9.0003

Он рассчитывает текучесть кадров, беря количество специалистов, уволившихся из своей компании в определенной группе населения (например, в секторе розничной торговли, ресторанном бизнесе или аналитиках данных), а затем делит это число на среднее количество людей в данном населении в 2017 году9.0003

Профессионалы считаются уволившимися с работы, если они сообщают дату окончания своей должности в компании (за исключением внутренних изменений работы в той же компании).

Подрядчики и другие сотрудники, не работающие полный рабочий день (такие как стажеры и студенты), были исключены вместе с любыми должностями, которые начинаются и заканчиваются в одну и ту же дату.

Последние новости

Бесплатный информационный бюллетень

Canadian HR Newswire — это БЕСПЛАТНЫЙ еженедельный информационный бюллетень, который держит вас в курсе новостей, мнений и аналитических материалов в области человеческих ресурсов.

Пожалуйста, введите адрес электронной почты ниже, чтобы подписаться.

Включите JavaScript, чтобы просматривать комментарии с помощью Disqus.

Самые читаемые статьи

Новое исследование дает прогнозы роста заработной платы на 2023 год

Сотрудник Fired Air Canada получает заработную плату за 24 месяца, льготы и бонусы

CFIB призывает к паузе, чтобы повысить налоги на заработную плату

Что будет означать для работодателей продление пособия по болезни EI?

Эта страница требует JavaScript

Отрасли с самой высокой (и самой низкой) скоростью оборота

Анализ данных

Обновление: эта история была переиздана в августе 2022 года с обновленными данными. См. методологию в конце этой истории для получения полной информации.

См. методологию в конце этой истории для получения полной информации.

Всплеск оборота вашей компании может вызвать скачок артериального давления. Никто не хочет, чтобы их бизнес был вращающейся дверью.

Одна вещь, которая поможет: вооружитесь идеями. Когда у вас есть данные для прогнозирования текучести кадров, вы можете действовать, чтобы сохранить ключевых сотрудников и заранее нанять новых. В этом разница между постоянным реагированием и проактивным планированием.

Недавно LinkedIn поделился информацией о том, как текучесть кадров варьируется в зависимости от различных функций. Например, выяснилось, что у людей, занимающих должности в отделе кадров, самая высокая текучесть кадров (14,6%), а у административных сотрудников — самая низкая (7,8%).

Сегодня мы еще раз взглянем на показатели текучести кадров, на этот раз через призму самой компании. Например, малый и средний бизнес (SMB) имеет коэффициент оборота 12,0%, что значительно выше, чем общий средний показатель в 10,6%. Между тем, предприятия могут похвастаться более низкой скоростью оборота 9,9%.

Между тем, предприятия могут похвастаться более низкой скоростью оборота 9,9%.

Различия становятся еще больше, когда мы смотрим на отрасли. Читайте дальше, чтобы увидеть, какие сектора больше похожи на быстро вращающуюся дверь, а какие больше похожи на ручную карусель.

Отрасли с высокой текучестью кадров: профессиональные услуги связаны с наибольшей текучестью кадров

Отрасль с самой высокой текучестью кадров, согласно данным LinkedIn, — это профессиональные услуги — сектор, который включает такие компании, как бухгалтерские фирмы Большой четверки, как бизнес- и ИТ-консалтинговые организации.

Как показывает недавняя история в Fast Company , оборот не является чем-то новым для бухгалтерской отрасли, но он достигает новых высот. «Наша индустрия создана для того, чтобы выжигать людей», — сказал Джефф Филлипс, основатель Accountingfly, 9.0273 Быстрая Компания . «Но за последнее десятилетие он достиг своего максимального пика — еще до того, как мы столкнулись с пандемией. Сейчас это выше крыши».

Сейчас это выше крыши».

Наряду с выгоранием, в статье также говорится о стагнации оплаты труда как о причине, по которой многие люди уходят. Компании, похоже, согласны — недавно KPMG объявила, что собирается повысить зарплаты примерно 30 000 сотрудников.

Технологии и медиаиндустрия показали второй по величине показатель текучести кадров — 12,9%. Рабочие с техническими навыками по-прежнему пользуются большим спросом, а у сотрудников, занимающих инженерные должности, текучесть кадров выше среднего.

Удивительно, но некоторые технологические компании могут на самом деле приветствовать более высокую текучесть кадров, поскольку недавние отчеты показывают, что некоторые руководители все больше беспокоятся о производительности по отношению к количеству своих сотрудников.

Другие ведущие отрасли с оборотом выше среднего — развлечения, жилье и розничная торговля — все в значительной степени зависят от персонала, работающего на переднем крае. Согласно недавнему опросу, эти работники пользуются большим спросом в последнее время и требуют более высокой заработной платы и большего количества возможностей для обучения.

Как сказала нам главный экономист LinkedIn Карин Кимбро еще в октябре: «Для личных ролей во время COVID есть дополнительный элемент желания получить компенсацию за предполагаемый риск. . . . Компании были бы упущены, если бы не подумали о том, могут ли они улучшить компенсацию в таких случаях».

С тех пор необходимость повышения компенсации только усилилась по мере роста инфляции во всем мире. Независимо от того, являются ли ваши сотрудники консультантами, инженерами или рядовыми работниками, они могут стремиться повысить свою заработную плату — и растет ощущение, что лучший способ сделать это — сбежать с корабля.

Гибкость работы также по-прежнему остается очень важным приоритетом для кандидатов и может стать ключевым фактором снижения текучести кадров. В США удаленная работа привлекает более 50% заявок на LinkedIn, несмотря на то, что на нее приходится менее 20% всех оплачиваемых вакансий — явный признак того, что многие кандидаты и сотрудники ищут гибкие условия работы, будь то в их текущей компании или в другой компании. новый работодатель. На самом деле, оборот Spotify недавно сократился после того, как сотрудники разрешили работать из любого места.

новый работодатель. На самом деле, оборот Spotify недавно сократился после того, как сотрудники разрешили работать из любого места.

Другими словами, если вы хотите снизить текучесть кадров, эффективными подходами могут быть повышение оплаты труда и увеличение гибкости работы.

Отрасли с низкой текучестью кадров: государственные служащие были наиболее стабильными

В государственных организациях наблюдалась наименьшая текучесть кадров: всего 8,4% по сравнению с общим средним показателем 10,6%. Сектор включает в себя широкий спектр государственной работы, от правоохранительных органов и пожаротушения до международных отношений и городского планирования.

Как показывает анализ Экономических данных Федеральной резервной системы (FRED), низкая текучесть кадров в государственных органах не является чем-то новым — по крайней мере, в Соединенных Штатах. Анализ FRED показал, что «частные служащие увольняются с работы в три раза чаще, чем государственные служащие».

Несмотря на низкую текучесть кадров, некоторые правительства предприняли конкретные шаги для удержания сотрудников и снижения выгорания — например, государственные служащие в Бельгии теперь имеют законное право не отвечать на рабочие электронные письма в нерабочее время.

Интересно, что многие другие отрасли с оборотом ниже среднего, а именно строительство, транспорт и производство, также полагаются на персонал, как и многие отрасли с высокой текучестью кадров.

Однако ключевое отличие может заключаться в том, что в этих отраслях платят значительно больше. По данным Бюро статистики труда США (BLS), средняя недельная заработная плата работников в строительстве составляет примерно 1350 долларов США, за ней следуют производство (1250 долларов США) и транспорт (950 долларов США).

Это примерно в два раза больше, чем средняя недельная заработная плата в индустрии развлечений (650 долларов), жилье (500 долларов) и розничной торговле (700 долларов). Хотя данные об обороте LinkedIn являются глобальными, а не только для США, как данные BLS, они все же могут указывать на связь между более высокой оплатой и более низким оборотом для личной работы.

Заключительные мысли

Высокая текучесть кадров может вызвать замешательство, суматоху и лихорадочные тренировки для специалистов по поиску талантов. Правильная аналитика может помочь вам смягчить эти проблемы, улучшить удержание и привлечь больше нужных вам талантов. Увидев, как вы справляетесь с глобальными эталонными показателями, вы сможете лучше понять свое положение и определить свои следующие шаги.

*Фотография по Сьюзен Q Yin на UNSPLASH

Методология

В разговоре, а при аттриции часто используются часовые. отдельные определения.

Для многих специалистов по кадровой аналитике увольнение происходит, когда сотрудник уходит (по какой-либо причине), а его вакансия не предназначена для заполнения. Текучесть, с другой стороны, происходит, когда работник увольняется добровольно, и работодатель должен заполнить эту вакансию новым сотрудником. Различие часто основывается на намерении этого работодателя — заполнить вакансию или полностью ликвидировать ее.

Различие часто основывается на намерении этого работодателя — заполнить вакансию или полностью ликвидировать ее.

Однако эти данные не позволяют нам увидеть, намерена ли компания заполнить вакансию после того, как кто-то уйдет. В LinkedIn Talent Insights и в этом анализе убыль определяется как «количество специалистов, уволившихся из компании за последние 12 месяцев, деленное на среднее количество сотрудников за этот период». Именно такой расчет используют многие профессионалы для определения текучести кадров. По этой причине в данном анализе мы используем текучесть кадров и истощение взаимозаменяемо.

Данные в этой истории отражают активность на платформе LinkedIn с июля 2021 г. по июнь 2022 г. Оценки оборота могут быть ниже фактического оборота из-за возможной задержки между моментом, когда кто-то покидает компанию, и тем, когда он обновляет свой профиль LinkedIn, чтобы отразить тот отъезд.

Мы считаем, что специалисты покидают свою должность, если они сообщают дату окончания своей должности в компании (за исключением внутренних изменений в рамках одной компании).