Содержание

Новость: Свеклосахарная отрасль: «государево дело» вчера, сегодня, завтра

В этом году свеклосахарная отрасль отмечает юбилей: 220 лет с начала промышленного производства свекловичного сахара в России.

На самом деле указ о строительстве в Москве первого такого предприятия издал ещё в 1718 году Пётр I. Таким образом, производство сахара изначально было «делом государевым». А сегодня оно приобрело значение, стратегически важное для экономики нашей страны.

Но вновь обратимся к истории. Вплоть до 1802 года в России перерабатывали завозной тростниковый, неимоверно дорогой сахар-сырец. Соответственно, полученный из него белый сахар был доступен лишь высшим слоям общества.

А первая промышленная партия отечественного свекловичного сахара в объёме 300 пудов – или в перерасчёте на современную систему мер – была получена ноябре 1802 года на заводе Якова Есипова и Егора Бланкеннагеля, построенного ими на паях в селе Алябьево Тульской губернии (нынешняя территория Орловской области). Именно с тех пор в России началось развитие полного производственного цикла: от выращивания сахарной свёклы до выработки из неё сахара.

Именно с тех пор в России началось развитие полного производственного цикла: от выращивания сахарной свёклы до выработки из неё сахара.

Согласно данным «Союз сахаропроизводителей России», сегодня в свеклосахарной отрасли трудится около 250 тыс. человек. К сожалению, вплоть до 2021 года у отрасли не было профессионального праздника. Чтобы исправить эту несправедливость, а также поддержать имидж отрасли, по инициативе сахарных заводов было принято, а позже поддержано общим собранием союза решение об учреждении нового праздника. Его полное название – День работника свеклосахарного подкомплекса России, или День сахарника России.

В этот день чествуют всех, кто обеспечивает производство российского сахара: селекционеров, аграриев, переработчиков и других участников отрасли. А в качестве даты празднования было выбрано последнее воскресенье ноября. Так что в 2022 году День сахарника России пришёлся на 27 ноября, и в его канун Андрей Бодин, председатель правления НО «Союз сахаропроизводителей России», рассказал о состоянии отрасли, проблемах и перспективах её развития.

– Андрей Борисович, в последнее время у сахара появилось много недоброжелателей. В чём же заключается его польза для человека?

– Сахар – натуральный продукт, созданный самой природой. В растениях он образуется под действием солнечного света из углекислого газа и воды. При этом сахар – самый доступный источник углеводов в продовольственной корзине россиян. Углеводы необходимы организму: они являются источником энергии для поддержания его жизнедеятельности и основным питательным веществом для мозга. К углеводам, к слову, относятся картофель, хлеб, макароны и фрукты. Углеводы регулируют функции центральной нервной системы и участвуют в метаболизме питательных веществ. Так что сахарная промышленность даёт обществу необходимый и доступный продукт. Другое дело, что каждый человек решает сам, в каких количествах его потреблять.

Существуют рекомендации ВОЗ и Роспотребнадзора по нормам потребления добавленных сахаров: 10% от суточной нормы калорий. Это значит, что при среднем рационе в 2000 ккал можно употреблять около 50 граммов добавленного сахара в день. При этом суточная норма сильно отличается в зависимости от пола, возраста и вида деятельности человека. Скажем, двадцатилетнему студенту необходимо около 3000 ккал в день, профессиональному спортсмену или работнику физического труда – до 5000 ккал, а пенсионеру или малоподвижному человеку достаточно 1500-1800 ккал в день. Как нехватка, так и избыток сахара полезными не являются.

Это значит, что при среднем рационе в 2000 ккал можно употреблять около 50 граммов добавленного сахара в день. При этом суточная норма сильно отличается в зависимости от пола, возраста и вида деятельности человека. Скажем, двадцатилетнему студенту необходимо около 3000 ккал в день, профессиональному спортсмену или работнику физического труда – до 5000 ккал, а пенсионеру или малоподвижному человеку достаточно 1500-1800 ккал в день. Как нехватка, так и избыток сахара полезными не являются.

Даже если говорить об актуальной сегодня экологической повестке, то производство сахарной свёклы оказывает позитивное влияние на ситуацию. Так, один гектар посевов этой культуры поглощает до 30 тонн углекислого газа за сезон, который в России в среднем продолжается 110 дней. Для сравнения: один гектар двадцатилетнего соснового леса улавливает всего 9,35 тонны в год.

– Какие изменения произошли в отрасли за последние десятилетия?

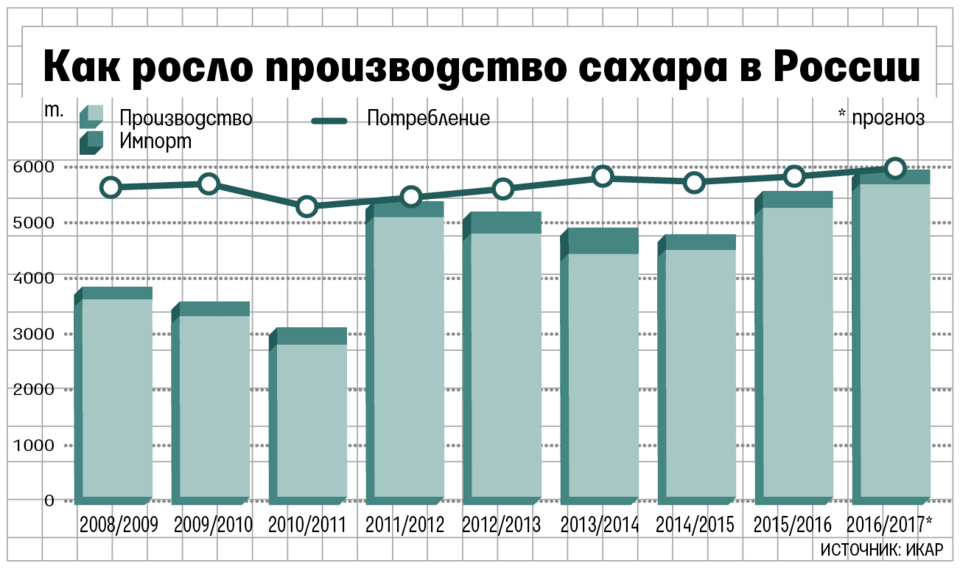

– В начале 90-х годов прошлого века в стране действовали 93 сахарных завода. Тогда мы производили 2 млн тонн сахара и почти 6 млн тонн сахара-сырца импортировали в основном из стран Южной, Центральной и Латинской Америки. Зависимость от зарубежных рынков была очень велика. В 2010 году правительством была принята первая целевая отраслевая программа «Развитие свеклосахарного подкомплекса России на 2010-2012 гг.». Благодаря принятым мерам государственной поддержки и модели бизнеса, при которой был создан благоприятный инвестиционный климат как для банковской сферы, так и для частного капитала, уже в 2016 году Россия перешла из статуса «нетто-импортёра» сахара к полному самообеспечению. А с 2017-2018 гг. мы начали экспортировать сахар за границу.

Тогда мы производили 2 млн тонн сахара и почти 6 млн тонн сахара-сырца импортировали в основном из стран Южной, Центральной и Латинской Америки. Зависимость от зарубежных рынков была очень велика. В 2010 году правительством была принята первая целевая отраслевая программа «Развитие свеклосахарного подкомплекса России на 2010-2012 гг.». Благодаря принятым мерам государственной поддержки и модели бизнеса, при которой был создан благоприятный инвестиционный климат как для банковской сферы, так и для частного капитала, уже в 2016 году Россия перешла из статуса «нетто-импортёра» сахара к полному самообеспечению. А с 2017-2018 гг. мы начали экспортировать сахар за границу.

– Как выглядит отрасль сегодня?

– Сегодня мы выполняем Доктрину продовольственной безопасности, полностью обеспечивая внутренний рынок сахаром. По итогам нынешнего сезона планируем произвести 6,3 млн тонн – и это при внутренней потребности в 5,9 млн тонн и складских запасах в наличии. Излишки будут реализованы нашим партнёрам в странах ЕАЭС и СНГ.

Излишки будут реализованы нашим партнёрам в странах ЕАЭС и СНГ.

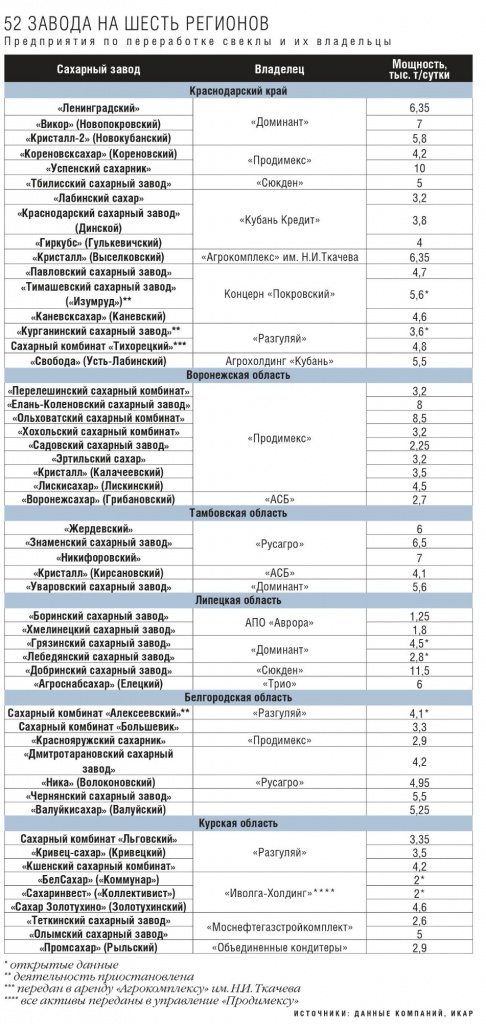

Тридцать лет назад в России работали 93 сахарных завода, находящиеся под началом 29 агрохолдингов. К сегодняшнему дню количество заводов сократилось до 65 ед., а мощности переработки сахарной свёклы увеличились в рамках процесса их модернизации.

Несколько лет назад мы наблюдали сокращение посевных площадей под сахарной свёклой. Причиной тому были в первую очередь экономические факторы: производство сахарной свёклы было экономически невыгодно сельхозтоваропроизводителям. В этом году посевные площади увеличились до 1,03 млн гектаров. Эта величина соответствует средним за пять лет размерам посевных площадей и позволяет обеспечивать производство сахара, достаточного для выполнения показателей Доктрины продовольственной безопасности.

Что касается средней урожайности сахарной свёклы по стране, то за тридцать лет она выросла практически в два раза! Если в 1992 году составляла 255 ц/га, то в прошлом сезоне – 411 ц/га.

Таким образом, на 24 ноября текущего года средняя урожайность сахарной свёклы в России установилась на отметке в 470 ц/га. Конечно, это далеко не предел: наши предприятия получают и большие урожаи, выходя на один уровень с европейскими производителями. А максимальный показатель урожайности в этом сезоне был зафиксирован в Краснодарском крае: он приблизился к 800 ц/га.

– Вы говорите о достижении показателей продовольственной безопасности. Но более чем 90% российских площадей отведено под гибриды зарубежной селекции.

– Действительно, сегодня отрасль использует импортные гибриды. Но при этом она развивает диалог с отечественными селекционными компаниями. Развивает его на базе мирового опыта, когда промышленность, занимающаяся переработкой сырья, обращается с конкретными заказами к первоисточнику – селекции. Сегодня такие партнёрские отношения выстраиваются на долгосрочной основе, учитывая то, что сахарная свёкла – одна из самых сложных культур в плане селекции, и над созданием одного гибрида учёные работают 7-8 лет. Спасибо Правительству Российской Федерации за то, что оно сохранило два учреждения, занимающиеся селекцией сахарной свёклы: речь идёт о ФГБНУ «ВНИИСС им. А. С. Мазлумова» и ФГБНУ «Первомайская селекционно-опытная станция». Мы планируем размещать долгосрочные заказы, чтобы получить в результате эффективные, районированные и конкурентоспособные продукты отечественного производства, обладающие определёнными, необходимыми свеклопроизводителю характеристиками.

Спасибо Правительству Российской Федерации за то, что оно сохранило два учреждения, занимающиеся селекцией сахарной свёклы: речь идёт о ФГБНУ «ВНИИСС им. А. С. Мазлумова» и ФГБНУ «Первомайская селекционно-опытная станция». Мы планируем размещать долгосрочные заказы, чтобы получить в результате эффективные, районированные и конкурентоспособные продукты отечественного производства, обладающие определёнными, необходимыми свеклопроизводителю характеристиками.

– Как оцениваются работа центра «СоюзСемСвёкла» и созданные им гибриды? Нужны ли стране компании аналогичного направления?

– В настоящее время государство создаёт возможности для селекционеров, стимулируя участие бизнеса в области селекции сельхозкультур. Внесены изменения в закон о семеноводстве, предоставляются субсидии в рамках научно-технической программы (ФНТП), в которой с 2020 года участвует ООО «СоюзСемСвёкла». С начала деятельности компания уже зарегистрировала 25 гибридов семян сахарной свёклы, которые нашли своё коммерческое применение, и в этом году они конкурируют с уже известными среди свеклопроизводителей иностранными гибридами.

Гибриды селекции «СоюзСемСвёкла» на кубанской земле

– Ожидаются ли субсидии на семена селекции «СоюзСемСвёкла»?

– В своём выступлении в октябре 2022 года в рамках всероссийской агропромышленной выставки «Золотая осень – 2022» премьер-министр Михаил Мишустин подчеркнул, что развитие селекции и семеноводства сельхозкультур в России является приоритетной задачей правительства. Уже приняты нормативные акты, позволяющие компенсировать затраты по строительству селекционных центров. Это создаёт основу для увеличения внутреннего производства посевного материала основных культур в России и снижения рисков российских сельхозтоваропроизводителей в части возможных ограничений по обеспечению внутреннего рынка семенами и гибридами таких культур, как сахарная свёкла, картофель, кукуруза, соя, пшеница, и других.

– Возможен ли дефицит семян сахарной свёклы в новом сезоне, связанный с потенциальным уходом с рынка кого-либо из иностранных игроков?

– Российский рынок остаётся надёжным и крупнейшим в мире рынком сбыта семенного материала. В последние годы на этом рынке сформировались доверительные отношения между аграриями и селекционерами, которые позволяют последним, используя современные технологические решения, предлагать всё новые гибриды. Постоянно имеющиеся товарные запасы гибридов сахарной свёклы обеспечивают стабильность планов и посевных площадей – как имеющихся, так и планируемых к вводу в эксплуатацию.

В последние годы на этом рынке сформировались доверительные отношения между аграриями и селекционерами, которые позволяют последним, используя современные технологические решения, предлагать всё новые гибриды. Постоянно имеющиеся товарные запасы гибридов сахарной свёклы обеспечивают стабильность планов и посевных площадей – как имеющихся, так и планируемых к вводу в эксплуатацию.

– С какими сложностями столкнулись российские свекловоды в этом году в ходе уборочной кампании?

– Сроки уборки сахарной свёклы растянулись из-за погодных условий. К счастью, современные свеклоуборочные комбайны позволяют нам убирать корнеплоды из-под снега. Объём производства сахарной свёклы может превысить 47 млн тонн. К сожалению, себестоимость производства сахарной свёклы и свекловичного сахара в этом году существенно выше прошлых лет, и, чтобы обеспечить достигнутый уровень посевных площадей в следующем году, сахарные заводы оплачивают сахарную свёклу по ценам на 25-30% выше, чем в прошлом году. Я уже обращал внимание на то, что в этом году свекловичного сахара будет достаточно не только для обеспечения внутреннего рынка, но и для его экспорта без ущерба для российских потребителей. На сегодняшний день с начала нового производственного сезона в августе цены на сахар уже снизились на 27% и находятся в зоне спокойствия, так что проблем с его доступностью мы не видим.

Я уже обращал внимание на то, что в этом году свекловичного сахара будет достаточно не только для обеспечения внутреннего рынка, но и для его экспорта без ущерба для российских потребителей. На сегодняшний день с начала нового производственного сезона в августе цены на сахар уже снизились на 27% и находятся в зоне спокойствия, так что проблем с его доступностью мы не видим.

– Насколько принципиальной является проблема отсутствия свеклоуборочной техники российского производства?

– Самоходный свеклоуборочный комбайн – это очень сложная специализированная техника, которая производится только в странах Евросоюза. В нашей стране пока таких возможностей нет. На российском рынке очень хорошо зарекомендовали себя комбайны «Холмер», «Ропа» и «Гримме», с этими производителями мы и продолжаем работать. Чтобы ускорить процесс обновления парка свеклоуборочных комбайнов, Евразийская экономическая комиссия поддержала нас в отношении отмены на два года импортной пошлины при ввозе комбайнов в страны ЕАЭС. Так что в этом году в Россию было уже закуплено 60 комбайнов. План приобретения на будущий год может быть увеличен до 90-100 единиц.

Так что в этом году в Россию было уже закуплено 60 комбайнов. План приобретения на будущий год может быть увеличен до 90-100 единиц.

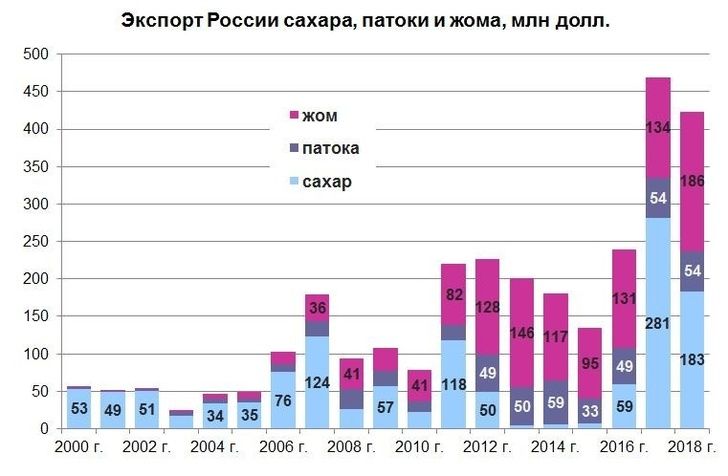

– Вы коснулись темы экспорта отечественного сахара. С какими государствами Россия сотрудничает по этой линии?

– Отрасль сформировала потенциал, позволяющий не только полностью обеспечить сахаром внутренний рынок, но и отправить его за границу. В первую очередь это страны ЕАЭС, на рынках которых мы присутствуем традиционно. Также поставляем сахар в страны Центральной Азии, с которыми у нас есть взаимный товарооборот.

– Сахарная свёкла – это не только сахар, но и побочное сырьё. Что мы имеем в этом направлении?

– Свеклосахарная отрасль ежегодно производит свыше 1,7 млн тонн жома и более 1,5 млн тонн мелассы. Отрасль является системообразующей не только по объёмам производства сахара, но и по взаимодействию с другими подотраслями. В частности, при производстве дрожжей, необходимых для хлебопекарной и комбикормовой промышленности, аминокислот. Сегодня мы уже экспортируем российские дрожжи в страны Центральной Азии. Что касается бетаина – ценной аминокислоты, которую мы ежегодно производим в объёме около 35 тыс. тонн, – то он используется при откорме крупного рогатого скота и в производстве аквакультуры.

Сегодня мы уже экспортируем российские дрожжи в страны Центральной Азии. Что касается бетаина – ценной аминокислоты, которую мы ежегодно производим в объёме около 35 тыс. тонн, – то он используется при откорме крупного рогатого скота и в производстве аквакультуры.

– Время летит быстро, каким вы видите будущее отрасли?

– Наше будущее связано с новым поколением, с нашими детьми. В этом году мы организовали конкурс детского рисунка, посвящённый 220-летию российской свеклосахарной отрасли. Он прошёл при поддержке партнёров союза: это ОАО «Ольховатский сахарный комбинат», ООО «Бековский сахарный завод», ООО «ТД Агроинновация», ООО «АМТ-Черноземье», ООО «Ропа Рус», АО «Щёлково Агрохим», ООО «КВС Рус», ООО «Белорусская сахарная компания», Национальная товарная биржа.

Честно говоря, мы не рассчитывали получить большой отклик. Но сейчас с гордостью констатируем, что в конкурсе приняли участие 460 ребят в возрасте от 1,5 до 18 лет из разных регионов России. Для всех участников конкурса мы подготовили подарки, а победителям – ценные призы.

Для всех участников конкурса мы подготовили подарки, а победителям – ценные призы.

Разумеется, мы продолжим совершенствовать агротехнологические процессы, использовать современные средства защиты растений, минеральные удобрения, гибриды отечественной селекции. Кроме того, приоритетный характер носят забота о людях, работающих в отрасли, их обучение и профессиональный рост.

Специальным призом журнала «Сахар» был отмечен рисунок Валерии Орловой, г. Санкт-Петербург

– Андрей Борисович, спасибо за беседу! Компания «Щёлково Агрохим» поздравляет вас и всех представителей свеклосахарной отрасли, к которой имеет самое прямое отношение, с Днём сахарника России и юбилеем. Успехов, развития и достижения новых высот!

Яна Власова, Краснодарский край

21.12.2022

как это повлияет на цену сахара и отрасль в целом — Delo.ua

В Украине всего насчитывается 33 завода по производству сахара, однако 10 из них не запустят работу в этом маркетинговом году из-за войны. Почему десяток заводов не смогут начать переработку сахарной свеклы, как это повлияет на отрасль и цены на сахар, рассказывает Delo.ua.

Почему десяток заводов не смогут начать переработку сахарной свеклы, как это повлияет на отрасль и цены на сахар, рассказывает Delo.ua.

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

В середине августа стало известно, что в этом маркетинговом году работу запустят только 23 сахарных завода из 33. То есть работа 10 предприятий приостановлена. Это связано с боевыми действиями и временной оккупацией РФ регионов, где находятся эти заводы. Ведь в период, когда шли активные боевые действия и часть регионов была оккупирована российскими войсками, фермеры не смогли выйти в поля и сеять свеклу. Остановили работу предприятия в Черниговской области, один завод в Полтавской области, а также предприятия в Харьковской и Киевской областях. Остальные 23 завода уже готовятся к новому маркетинговому сезону сахароварения.

По данным Минагрополитики, в 2022 году сахарная свекла посеяна на площади 180,4 тысяч га. При прогнозной урожайности 430-440 ц/га валовой сбор сахарной свеклы (при благоприятных погодных условиях) прогнозируется на уровне 7,830 млн тонн, из которых при выходе сахара 13,5 -14% можно произвести около 1,080 млн тонн сахара.

Для сравнения: в 2021 году посевные площади в Украине составляли 210,8 тысяч га (урожайность 47,8 т/га), в 2020 году – 217,5 тысяч га (урожайность 41,6 т/га). При этом валовой сбор в прошлом году был на уровне 9 759,0 тысяч тонн, а годом ранее – 9 046,6 тысяч тонн.

Подписывайтесь на наш Telegram канал

«В текущем году под данной культурой находятся около 180 тысяч га, что составляет 80% посевов от прошлого года. При благоприятных последующих погодных условиях можем ожидать хороший урожай сахарной свеклы. Сейчас состояние посевов хорошее и удовлетворительное. Этого хватит для обеспечения внутренних потребностей украинцев в сахаре, однако большее их количество позволило бы нарастить экспортную деятельность», — отмечает аналитик Украинского клуба аграрного бизнеса (УКАБ) Светлана Литвин..jpg)

Читайте также

- Категория

- Агро

Эксклюзив

«В условиях войны сложно рассчитывать на рекордные урожаи, но даже сейчас Украина может закрыть потребности ЕС», – Тарас Высоцкий, Минагро

Внутреннее потребление и экспорт

Для внутреннего потребления, по прогнозам Минагрополитики, Украине необходимо 1 млн 68 тысяч тонн. Переходные остатки на сегодняшний день составляют около 480 тысяч тонн. А с учетом, что в этом маркетинговом году заводы смогут произвести около 1,080 млн тонн сахара, это позволит закрыть внутреннюю потребность, а часть сахарного песка экспортировать.

Свежие новости

Все новости

Экспортный потенциал в 2022/2023 маркетинговом году оценивается в 100 тысяч тонн, из которых 50 тысяч тонн – сахар, 50 тысяч тонн – сахаросодержащие продукты. Поскольку сахара в Украине с избытком, государство никаких ограничений на экспорт сахара устанавливать не будет.

Поскольку сахара в Украине с избытком, государство никаких ограничений на экспорт сахара устанавливать не будет.

Больше всего Украина экспортирует сахарного песка в страны Европы: Польша, Молдова, Румыния, Германия, Хорватия, Болгария. А также в Турцию, Азербайджан и другие страны.

“Определенную часть сахара мы сможем экспортировать, так как будет сохраняться профицит на самом рынке. Поэтому именно сейчас экспорт сахара принесет очень хорошие поступлениея валюты в наше государство. Однако сейчас сложно сказать, сколько мы сможем экспортировать. Все будет зависеть от конъюнктуры рынка и от того, насколько другим странам будет необходим сахар”, — комментирует глава правления «Укрцукор» Назар Михайловин.

Назар Михайловин добавил, что в Украине уменьшился потенциал экспорта по сравнению с 2017-2018 годами, когда удавалось экспортировать 200 тысяч тонн в год. После началось снижение экспорта до 120 тысяч тонн.

По данным Украинского клуба аграрного бизнеса, за маркетинговый год, начавшийся 1 сентября 2021 года, было экспортировано 51,2 тысяч тонн сахара на общую выручку $30,7 млн. Половина этого объема была экспортирована до начала полномасштабного вторжения, остальные – начиная с июня 2022 года. То есть доля экспорта в 2021/22 МГ составила 4% от общего объема производства сахара.

Половина этого объема была экспортирована до начала полномасштабного вторжения, остальные – начиная с июня 2022 года. То есть доля экспорта в 2021/22 МГ составила 4% от общего объема производства сахара.

Дефицита сахара не будет, но возможен рост цен

В «Укрцукор» подчеркнули, что дефицита сахара в Украине не будет. Однако сейчас сложно спрогнозировать цены на сахарный песок для потребителя.

“По поводу цены, вы видите, что сейчас все дорожает. В сезон сахароварения будет снижаться цена, а как будет дальше – трудно сказать. Сейчас сезон сахароварения еще не начался. Его конечная стоимость будет зависеть от цены на энергоносители, стоимости удобрений и тд.”, — говорит глава правления «Укрцукор» Назар Михайловин.

Читайте также

- Категория

- Агро

Ostchem Фирташа поднял цены на удобрения на 10-15%

Несмотря на имеющиеся излишки сахарного песка, сама отрасль пострадала из-за войны, роста цен на энергоносители, дорогие материалы, которые используются при обработке растений.

«Основные проблемы нового сезона это рост стоимости газа, угля, смазочных масел и т.п., доля которых в общей себестоимости производства значительна. Производство сахара очень энергозатратной деятельностью. В настоящее время сахарные заводы активно ищут пути перехода на альтернативные виды энергии», — комментирует аналитик УКАБ Светлана Литвин.

Литвин добавила, что также рост стоимости топлива, разрушение традиционных логистических путей и построение новых, приводят к существенному росту логистических затрат, что такие негативно влияет на отрасль.

При этом сейчас нет государственной поддержки отрасли. В «Укрцукор» отметили, что в начале текущего года ассоциация запрашивала финансирование для производителей сахарного песка на посев свеклы в сумме 5 тысяч гривен на гектар. Это помогло бы стимулировать фермеров начать сеять сахарную свеклу. Ведь некоторые заводы не могут полноценно работать из-за отсутствия надлежащего количества сырья, которое сложно выращивать, если сравнивать с другими культурами.

Однако несмотря на все сложности большая часть производителей и фермеров продолжают работу, чтобы обеспечить Украину и другие страны «белым золотом».

Избыток сахара должен ограничить потенциал роста | Статья

30 ноября 2022 г.

Автор

Уоррен Паттерсон

На мировом рынке сахара ожидается очередной профицит, обусловленный ожиданиями роста производства в Бразилии, Индии и Таиланде. Мы считаем, что избыточная среда должна ограничить дальнейший рост цен на сахар до 2023 года

0022

Шаттерсток

Скачать статью в формате PDF

Мировой профицит на 2022/23 год

Ожидается, что мировое производство сахара в 2022/23 маркетинговом году достигнет около 180 тонн, что приблизит его к рекордным уровням. Более высокие объемы производства в основном связаны с ожиданиями более высоких объемов производства в Бразилии. Такой рост производства должен означать, что в сезоне 2022/23 г. на мировом рынке сахара появится еще один профицит – в районе 4 млн тонн. Этот профицит должен ограничить цены, хотя мы могли бы увидеть сезонно более высокие цены по сравнению с бразильскими вторсырьями CS (1 кв. 23 г.). Насколько сильно будет зависеть от того, как поведет себя индийский экспорт сахара.

Более высокие объемы производства в основном связаны с ожиданиями более высоких объемов производства в Бразилии. Такой рост производства должен означать, что в сезоне 2022/23 г. на мировом рынке сахара появится еще один профицит – в районе 4 млн тонн. Этот профицит должен ограничить цены, хотя мы могли бы увидеть сезонно более высокие цены по сравнению с бразильскими вторсырьями CS (1 кв. 23 г.). Насколько сильно будет зависеть от того, как поведет себя индийский экспорт сахара.

Урожай CS Brazil в сезоне 2023/24 увеличится

Нынешний урожай центрально-южной Бразилии быстро подходит к концу, так как в регионе все глубже наступает сезон дождей. Ожидается, что отрасль переработает около 530 млн тонн сахарного тростника (по сравнению с 523 млн тонн в прошлом сезоне), а с учетом того, что содержание сахара в смеси приближается к 46%, ожидается, что производство сахара составит 32,5 млн тонн, что незначительно больше, чем 32 млн тонн, произведенных в предыдущем сезоне. Изменения налогов на топливо в этом году в Бразилии (из-за высоких цен) привели к снижению цен на бензин. Соотношение этанол/бензин превышало 70% на протяжении большей части текущего сезона, когда в этом году автомобилисты решили заправляться бензином, а не водным этанолом. В результате внутренний спрос на этанол в Бразилии в этом году был слабым.

Изменения налогов на топливо в этом году в Бразилии (из-за высоких цен) привели к снижению цен на бензин. Соотношение этанол/бензин превышало 70% на протяжении большей части текущего сезона, когда в этом году автомобилисты решили заправляться бензином, а не водным этанолом. В результате внутренний спрос на этанол в Бразилии в этом году был слабым.

Промышленность начала ажиотаж в конце этого сезона, и, учитывая тот факт, что в регионе начинается сезон дождей, маловероятно, что весь тростник будет собран в этом сезоне. Таким образом, есть потенциал для раннего начала следующего сезона, чтобы мельницы могли перемолоть этот стоячий тростник. Более раннее начало ажиотажа 2023/24 было бы полезно для мирового рынка, поскольку это смягчило бы некоторую сезонную напряженность во время неурожая. Кроме того, сбор урожая тростника в следующем сезоне предполагает, что в следующем сезоне мы увидим больший урожай CS Brazil.

Учитывая недавнее повышение цен на сахар, а также в целом слабый бразильский реал, доходы бразильских заводов от сахара в бразильских реалах привлекательны. В результате мы ожидаем, что заводы увеличат ассортимент сахара в предстоящем сезоне 2023/24, который официально начинается в апреле. Однако со сменой правительства мы также можем увидеть некоторые изменения во внутренней политике в отношении топлива, которые могут оказать косвенное влияние на структуру производства сахара и этанола.

В результате мы ожидаем, что заводы увеличат ассортимент сахара в предстоящем сезоне 2023/24, который официально начинается в апреле. Однако со сменой правительства мы также можем увидеть некоторые изменения во внутренней политике в отношении топлива, которые могут оказать косвенное влияние на структуру производства сахара и этанола.

В то время как недавние дожди оказались разрушительными для текущего урожая, эти дожди, вероятно, окажутся полезными для урожая 2023/24. Размер сезона 2023/24 будет зависеть от того, как будет развиваться сезон дождей , но ранние оценки показывают, что CS Brazil может перемолоть около 570 тонн тростника. Более крупное дробление тростника и ожидания более крепкой сахарной смеси позволяют предположить, что в следующем сезоне регион может произвести более 34,5 млн тонн сахара. Это будет самый высокий объем производства в регионе с 2020/21 года.

Сколько Индия будет экспортировать в 2022/23 году?

После вторжения России в Украину Индия была обеспокоена инфляцией, из-за которой правительство предприняло шаги, чтобы попытаться ограничить рост внутренних цен. Это привело к тому, что правительство приняло меры по ограничению экспорта пшеницы, риса и сахара. В сезоне 2021/22 комбинатам было разрешено экспортировать 11,2 млн тонн сахара. И хотя Индия собирается произвести еще один крупный урожай в сезоне 2022/23 гг., правительство решило установить квоту на текущий сезон 2022/23 г. в размере 6 млн тонн. Справедливости ради, эта квота действует до 31 мая. Затем правительство примет решение о выдаче еще одного транша экспортных квот на оставшуюся часть сезона (июнь-сентябрь). Есть сообщения, предполагающие, что дополнительные квоты на 3 млн тонн могут быть предоставлены позднее. Это, очевидно, будет зависеть от развития урожая 2022/23 года и, в конечном счете, от внутренних цен.

Это привело к тому, что правительство приняло меры по ограничению экспорта пшеницы, риса и сахара. В сезоне 2021/22 комбинатам было разрешено экспортировать 11,2 млн тонн сахара. И хотя Индия собирается произвести еще один крупный урожай в сезоне 2022/23 гг., правительство решило установить квоту на текущий сезон 2022/23 г. в размере 6 млн тонн. Справедливости ради, эта квота действует до 31 мая. Затем правительство примет решение о выдаче еще одного транша экспортных квот на оставшуюся часть сезона (июнь-сентябрь). Есть сообщения, предполагающие, что дополнительные квоты на 3 млн тонн могут быть предоставлены позднее. Это, очевидно, будет зависеть от развития урожая 2022/23 года и, в конечном счете, от внутренних цен.

Кроме того, поступали сообщения о том, что небольшое количество индийских заводов не выполнили своих обязательств по экспортным контрактам и пытались пересмотреть на более высоких уровнях , учитывая недавнюю силу на мировом рынке. Однако на данный момент количество дефолтов кажется незначительным.

Ожидается, что Индия произведет 36,5 млн тонн сахара, что почти на 2% больше, чем в прошлом году. Как мы видели в последние годы, ожидается, что количество сахарозы, перенаправленной на этанол, будет расти. В прошлом сезоне 3,4 млн тонн сахарозы было перенаправлено на производство этанола, в то время как в этом сезоне ожидается перенаправление 4,5 млн тонн сахарозы. Эта тенденция будет только усиливаться в ближайшие годы, учитывая амбициозные планы правительства по продвижению мандата на 20% этанола с 2030 по 2025 год. На 2023 год правительство нацелено на смесь этанола с содержанием 12% в топливе. Этот шаг помогает сократить потребности Индии в импорте нефти , а также решить проблему постоянных внутренних излишков сахара, которые в значительной степени связаны с государственной политикой фиксирования цен на сахарный тростник для фермеров.

Производство в Таиланде продолжает восстанавливаться

Ожидается, что производство сахара в Таиланде в текущем сезоне 2022/23 гг. увеличится на 3% в годовом исчислении до 10,5 млн тонн. Тем не менее, ожидается, что объем производства будет значительно ниже рекордных 14,7 млн тонн, произведенных еще в сезоне 2017/18. Производство в Таиланде в последние годы пострадало из-за засухи, но постепенно восстанавливается. Посевная площадь по-прежнему ниже уровня, наблюдавшегося до засушливых 2019/20 и 2020/21 годов. Более высокие цены на удобрения в течение большей части этого года подтолкнули фермеров к выращиванию большего количества маниоки вместо сахарного тростника, который требует меньше удобрений.

увеличится на 3% в годовом исчислении до 10,5 млн тонн. Тем не менее, ожидается, что объем производства будет значительно ниже рекордных 14,7 млн тонн, произведенных еще в сезоне 2017/18. Производство в Таиланде в последние годы пострадало из-за засухи, но постепенно восстанавливается. Посевная площадь по-прежнему ниже уровня, наблюдавшегося до засушливых 2019/20 и 2020/21 годов. Более высокие цены на удобрения в течение большей части этого года подтолкнули фермеров к выращиванию большего количества маниоки вместо сахарного тростника, который требует меньше удобрений.

Более жесткий рынок сахара в ЕС

Европейская комиссия, ING Research

Примечание. Результаты с 2020/21 г. и далее не включают Великобританию

Рынок сахара в ЕС готов к ужесточению

На европейском рынке сахара цены в этом году значительно выросли. По данным Еврокомиссии, цены в сентябре в среднем составляли 515 евро/т. Однако эти цены не являются истинным отражением спотовых цен. Фактически, спотовые цены, как сообщается, превышают 1000 евро за тонну.

Фактически, спотовые цены, как сообщается, превышают 1000 евро за тонну.

Несмотря на то, что производство сахара в ЕС в 2021/22 году восстановилось, жаркое и сухое лето, наблюдавшееся в некоторых частях Европы, повлияло на урожай 2022/23 года. По данным Европейской комиссии, урожайность сахара снизится на 3,4% в годовом исчислении до 11,4 т/га, в то время как площадь также, как ожидается, сократится на 4,3% в годовом исчислении до 1,34 млн га. В результате производство сахара в ЕС в этом сезоне оценивается в чуть менее 15,5 млн тонн, что почти на 1,2 млн тонн меньше, чем в предыдущем году.

Предполагая, что потребление в ЕС составляет около 17,3 млн тонн, в этом регионе остается дефицит чуть более 1,8 млн тонн. Ясно, что ЕС должен будет справиться с этим путем увеличения импорта, снижения экспорта и сокращения запасов. По оценкам Комиссии, запасы на конец 2022/23 года составят 1,3 млн тонн, что соответствует примерно 8% годового спроса, аналогично уровням, которые мы наблюдали в последние сезоны.

Учитывая, что спотовые цены в ЕС торгуются намного выше мировых рыночных, можно подумать, что мы увидим поток сахара в ЕС. Однако ввозные пошлины на сахар мирового рынка непомерно высоки, а значит, мы вряд ли увидим эти потоки. Тем не менее, есть возможности для увеличения объемов импорта в рамках текущих программ импортных квот, что должно предотвратить значительное ужесточение рынка ЕС. Кроме того, большая надбавка, с которой Европа торгует на мировом рынке, должна ограничивать экспорт сахара из ЕС.

Прогноз цен на сахар ING

Исследования ИНГ

Автор

Уоррен Паттерсон

Руководитель стратегии сырьевых товаров

Отказ от ответственности за содержание

Эта публикация была подготовлена ING исключительно в информационных целях, независимо от средств, финансового положения или инвестиционных целей конкретного пользователя. Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Рынок свекловичного сахара в 2022 году: возможности в будущем, анализ роста бизнеса по данным ведущих стран и игроков отрасли к 2028 году

Новостной отдел MarketWatch не участвовал в создании этого контента.

21 декабря 2022 г. (Экспрессвайр) —

Final Report добавит анализ влияния российско-украинской войны и COVID-19 на эту отрасль.

» Рынок свекловичного сахара » Insights 2022 — По приложениям (хлопья, хлебобулочные изделия, мороженое, кондитерские изделия, напитки и молочные продукты, медицина), по типам (Medica Grade, Food Grade, Others), по анализу сегментации, по регионам и Прогноз до 2028 года. В отчете о мировом рынке свекловичного сахара представлен углубленный анализ состояния рынка ведущих производителей свекловичного сахара с лучшими фактами и цифрами, то есть определением, SWOT-анализом, анализом PESTAL, экспертными мнениями и последними событиями в мире. глобус. Отчет о рынке свекловичного сахара содержит полное оглавление, таблицы и рисунки, а также диаграмму с ключевым анализом до и после COVID-19.Анализ воздействия вспышек на рынок и ситуация по регионам.

глобус. Отчет о рынке свекловичного сахара содержит полное оглавление, таблицы и рисунки, а также диаграмму с ключевым анализом до и после COVID-19.Анализ воздействия вспышек на рынок и ситуация по регионам.

Размер рынка свекловичного сахара, по прогнозам, достигнет нескольких миллионов долларов США к 2028 году, по сравнению с 2021 годом, при неожиданном среднегодовом темпе роста в течение прогнозируемого периода 2022-2028 годов.

Просмотрите подробное оглавление, таблицы и рисунки с диаграммами, которые предоставляют эксклюзивные данные, информацию, статистику естественного движения населения, тенденции и детали конкурентной среды в этом нишевом секторе.

Учитывая экономические изменения в связи с COVID-19и Влияние войны между Россией и Украиной, Beet Sugar, на долю которого приходилось % мирового рынка свекловичного сахара в 2021 г.

Кроме того, он помогает новым предприятиям дать положительную оценку своим бизнес-планам, поскольку охватывает ряд тем, о которых должны знать участники рынка, чтобы оставаться конкурентоспособными.

Отчет о рынке свекловичного сахара определяет различных ключевых игроков на рынке и проливает свет на их стратегии и сотрудничество в борьбе с конкуренцией. Всеобъемлющий отчет дает двухмерную картину рынка. Зная глобальные доходы производителей, мировые цены производителей и объем производства производителей в прогнозируемый период с 2022 по 2028 год, читатель может определить следы производителей в отрасли свекловичного сахара.

Получить образец отчета в формате PDF – https://www.360researchreports.com/enquiry/request-sample/18

0

Рынок свекловичного сахара – Анализ конкуренции и сегментации:

Отчет о рынке свекловичного сахара, содержащий обзор об успешных маркетинговых стратегиях, вкладе в рынок и последних разработках ведущих компаний, в отчете также содержится сводная информация о прошлой и настоящей деятельности ведущих компаний. В отчете об исследовании используется несколько методологий и анализов для предоставления подробной и точной информации о рынке свекольного сахара.

The Major players covered in the Beet Sugar market report are:

● Syngenta

● Renuka beet sugar

● Spreckals Sugar Company

● Michigan Sugar Company

● Amalgamated Sugar Company

Short Описание рынка свекловичного сахара:

Ожидается, что мировой рынок свекловичного сахара будет расти значительными темпами в течение прогнозируемого периода, между 2022 и 2028 годами. В 2021 году рынок будет расти устойчивыми темпами и с ростом принятие стратегий ключевыми игроками, ожидается, что рынок будет расти в течение прогнозируемого горизонта.

Основные моменты

Прогнозируется, что к 2028 году мировой рынок свекловичного сахара достигнет миллиона долларов США по сравнению с предполагаемым миллионом долларов США в 2022 году при среднегодовом темпе роста в % в течение 2023 и 2028 годов. увеличится с миллионов долларов США в 2022 году до миллионов долларов США к 2028 году при среднегодовом темпе роста в % в течение прогнозируемого периода с 2023 по 2028 год. к 2028 г. при среднегодовом темпе роста в % в течение прогнозируемого периода с 2022 по 2028 г.

увеличится с миллионов долларов США в 2022 году до миллионов долларов США к 2028 году при среднегодовом темпе роста в % в течение прогнозируемого периода с 2023 по 2028 год. к 2028 г. при среднегодовом темпе роста в % в течение прогнозируемого периода с 2022 по 2028 г.

Крупнейшие мировые компании по производству свекловичного сахара включают Syngenta, свекловичный сахар Renuka, Spreckals Sugar Company, Michigan Sugar Company, Amalgamated Sugar Company и т. д. В 2021 году на долю трех крупнейших мировых поставщиков приходилось примерно % выручки.

По оценкам, мировой рынок свекловичного сахара вырастет с миллионов долларов США в 2022 году до миллионов долларов США к 2028 году при среднегодовом темпе роста в % в течение прогнозируемого периода с 2022 по 2028 год. всесторонняя презентация мирового рынка свекольного сахара с количественным и качественным анализом, чтобы помочь читателям разработать стратегии бизнеса/роста, оценить конкурентную ситуацию на рынке, проанализировать свое положение на текущем рынке и принять обоснованные деловые решения в отношении свекловичного сахара.

Объем рынка свекловичного сахара, оценки и прогнозы представлены с точки зрения объема производства/отгрузок (тыс. шт.) и доходов (млн долл. США) с учетом 2021 года в качестве базового года, с историей и прогнозными данными за период с 2017 по 2028 год. , В этом отчете всесторонне сегментируется мировой рынок свекловичного сахара. Также представлены размеры регионального рынка в отношении продуктов по типам, приложениям и игрокам. При оценке размеров рынка учитывалось влияние COVID-19 и войны между Россией и Украиной.

Для более глубокого понимания рынка в отчете представлены профили конкурентной среды, основных конкурентов и их соответствующих рыночных позиций. В отчете также обсуждаются технологические тенденции и разработки новых продуктов.

Этот отчет поможет производителям свекловичного сахара, новым участникам и компаниям, связанным с отраслевыми цепями, на этом рынке получить информацию о доходах, производстве и средней цене для всего рынка и подсегментов в различных сегментах по компаниям, тип продукта, приложение и регионы.

Получить образец отчета по сахару из свеклы за 2022 год

Рынок свекловичного сахара далее классифицируется по регионам следующим образом:

● Северная Америка (США, Канада и Мексика)

● Европа ( Германия, Великобритания, Франция, Италия, Россия и Турция и т. д.)

● Азиатско-Тихоокеанский регион (Китай, Япония, Корея, Индия, Австралия, Индонезия, Таиланд, Филиппины, Малайзия и Вьетнам)

● Южная Америка (Бразилия, Аргентина) , Колумбия и др.)

● Ближний Восток и Африка (Саудовская Аравия, ОАЭ, Египет, Нигерия и Южная Африка)

Этот отчет об исследовании/анализе рынка свекловичного сахара содержит ответы на следующие вопросы:

● Каковы мировые тенденции в Рынок свекловичного сахара? Будет ли рынок свидетелем увеличения или уменьшения спроса в ближайшие годы?

● Каков предполагаемый спрос на различные виды продукции в Beet Sugar? Каковы предстоящие отраслевые приложения и тенденции рынка свекольного сахара?

● Каковы прогнозы мировой индустрии свекловичного сахара с точки зрения мощности, производства и стоимости продукции? Какой будет оценка затрат и прибыли? Какой будет доля рынка, предложение и потребление? Что насчет импорта и экспорта?

● Куда приведут отрасль стратегические разработки в среднесрочной и долгосрочной перспективе?

● Какие факторы влияют на окончательную цену свекловичного сахара? Какое сырье используется для производства свекловичного сахара?

● Насколько велики возможности рынка свекловичного сахара? Как все более широкое использование свекловичного сахара для майнинга повлияет на темпы роста рынка в целом?

● Сколько стоит мировой рынок свекольного сахара? Какова была стоимость рынка в 2020 году?

● Кто является основными игроками на рынке свекловичного сахара? Какие компании лидируют?

● Какие последние отраслевые тенденции можно внедрить для получения дополнительных доходов?

● Какими должны быть стратегии входа, меры противодействия экономическому воздействию и каналы сбыта для свекольного сахара промышленности?

Настройка отчета

Наши аналитики помогут вам получить индивидуальные данные для вашего отчета, которые могут быть изменены с точки зрения конкретного региона, приложения или любых статистических данных. Кроме того, мы всегда готовы выполнить исследование, которое триангулировано с вашими собственными данными, чтобы сделать исследование рынка более всесторонним с вашей точки зрения.

Кроме того, мы всегда готовы выполнить исследование, которое триангулировано с вашими собственными данными, чтобы сделать исследование рынка более всесторонним с вашей точки зрения.

Запросите дополнительные сведения и задайте вопросы, если таковые имеются, перед покупкой в этом отчете по адресу: https://www.360researchreports.com/enquiry/pre-order-enquiry/18

0

Подробное содержание Global Beet Sugar Анализ рынка и прогноз до 2028 года

1 Обзор рынка свекловичного сахара

1.1 Обзор продукта и сфера применения свекловичного сахара

1.2 Сегмент свекловичного сахара по типам

1.2.1 Анализ темпов роста размера мирового рынка свекловичного сахара по типам 202288 VS 20228

1.3 Сегмент свекловичного сахара по применению

1.3.1 Мировое потребление свекловичного сахара Сравнение по применению: 2022 VS 2028

1.4 Перспективы роста мирового рынка

1.4.1 Глобальные оценки и прогнозы доходов от свекловичного сахара (2017-2028)

1. 4.2 Мировая свекла Оценки и прогнозы производства сахара (2017–2028 гг.)

4.2 Мировая свекла Оценки и прогнозы производства сахара (2017–2028 гг.)

1.5 Размер мирового рынка по регионам

1.5.1 Оценки и прогнозы размера мирового рынка свекловичного сахара по регионам: 2017 г., 2021 г., 2028 г.

1.5.2 Северная Америка, свекловичный сахар, оценки и прогнозы (2017 г.) -2028)

1.5.3 Оценки и прогнозы производства свекловичного сахара в Европе (2017–2028 гг.)

1.5.4 Китай. Оценки и прогнозы производства свекловичного сахара (2017–2028 гг.)

1.5.5 Япония. Оценки и прогнозы производства свекловичного сахара (2017–2028 гг.)

1.5.6 Юг Корея Свекольный сахар оценки и прогнозы (2017-2028)

2 Конкуренция на рынке производителей

2.1 Мировая свекловичный сахар Производство Доля рынка производителей (2017-2022)

2.2 Мировая свекловичный сахар Доля рынка производителей (2017-2022)

2.3 Доля рынка свекловичного сахара по типу компании (уровень 1, уровень 2 и уровень 3)

2.4 Средняя цена свекловичного сахара в мире по производителям (2017-2022 гг. )

)

2.5 Производители Производственные площадки свекловичного сахара, обслуживаемая площадь, типы продуктов

2.6 Свекловичный сахар Рынок Конкурентная ситуация и тенденции

2.6.1 Уровень концентрации рынка свекловичного сахара

2.6.2 Глобальный 5 и 10 крупнейших игроков рынка свекловичного сахара по выручке

2.6.3 Слияния и поглощения, расширение

3 Производство по регионам

3.1 Мировое производство свекловичного сахара Доля рынка по регионам (2017-2022)

3.2 Мировой доход от свекловичного сахара Доля рынка по регионам (2017-2022 гг.)

3.3 Мировое производство свекловичного сахара, выручка, цена и валовая прибыль (2017-2022 гг.)

3.4 Производство свекловичного сахара в Северной Америке

3.4.1 Рост производства свекловичного сахара в Северной Америке Показатель (2017-2022)

3.4.2 Производство свекловичного сахара в Северной Америке, выручка, цена и валовая прибыль (2017-2022)

3,5 Производство свекловичного сахара в Европе

3. 5.1 Темпы роста производства свекловичного сахара в Европе (2017-2022)

5.1 Темпы роста производства свекловичного сахара в Европе (2017-2022)

3,5 .2 Производство свекловичного сахара в Европе, выручка, цена и валовая прибыль (2017-2022 гг.)

3.6 Производство свекловичного сахара в Китае

3.6.1 Темпы роста производства свекловичного сахара в Китае (2017-2022 гг.)

3.6.2 Производство свекловичного сахара в Китае, выручка, цена и валовая прибыль (2017-2022 гг.)

3.7 Производство свекловичного сахара в Японии

3.7. 1 Темпы роста производства свекловичного сахара в Японии (2017-2022 гг.)

3.7.2 Производство свекловичного сахара в Японии, выручка, цена и валовая прибыль (2017-2022 гг.)

3.8 Производство свекловичного сахара в Южной Корее

3.8.1 Темпы роста производства свекловичного сахара в Южной Корее (2017-2022)

3.8.2 Производство свекловичного сахара в Южной Корее, выручка, цена и валовая прибыль (2017-2022)

4 Мировое потребление свекловичного сахара по регионам

4.1 Мировое потребление свекловичного сахара по регионам

4. 1.1 Мировое потребление свекловичного сахара по регионам

1.1 Мировое потребление свекловичного сахара по регионам

4.1.2 Мировое потребление свекловичного сахара Доля рынка по регионам

4.2 Северная Америка

4.2.1 Север Потребление свекловичного сахара в Америке по странам

4.2.2 США

4.2.3 Канада

4.3 Европа

4.3.1 Потребление свекловичного сахара в Европе по странам

4.3.2 Германия

4.3.3 Франция

4.3.4 Великобритания

4.3.5 Италия

4.3.6 Россия

4.4 Азиатско-Тихоокеанский регион

4.4.1 Азиатско-Тихоокеанский регион Потребление свекловичного сахара по регионам

4.4.2 Китай

4.4.3 Япония

4.4.4 Южная Корея

4.4.5 Китай Тайвань

4.4.6 Юго-Восточная Азия

0 4.4070 .7 Индия

4.4.8 Австралия

4.5 Латинская Америка

4.5.1 Латинская Америка Потребление свекловичного сахара по странам

4.5.2 Мексика

4.5.3 Бразилия

5 Сегмент по типу

5.1 Мировое свеклосахарное производство Доля рынка по Тип (2017-2022 гг. )

)

5.2 Доля рынка доходов от свекловичного сахара в мире (2017-2022 гг.)

5.3 Мировая цена на свекловичный сахар по типам (2017-2022 гг.)

6 Сегмент по приложениям

6.1 Мировая свекловичный сахар Производство Доля рынка по приложениям (2017-2022 гг.)

6.2 Глобальная свекловичный сахар доходов Доля рынка по приложениям (2017-2022 гг.) )

6.3 Глобальная цена на свекловичный сахар по приложениям (2017-2022 гг.)

7 Основные компании

7.1 Компания 1

7.1.1 Компания 1 Beet Sugar Corporation Информация

7.1.2 Компания 1 Ассортимент свекольного сахара

7.1.3 Компания 1 Производство свекловичного сахара, выручка, цена и валовая прибыль (2017-2022 гг.) 8 Анализ затрат на производство свекловичного сахара

8.1 Анализ основного сырья для свекловичного сахара

8.1.1 Основные сырьевые материалы

8.1.2 Основные поставщики сырья

8.2 Доля в структуре производственных затрат

8. 3 Анализ производственного процесса свекловичного сахара

3 Анализ производственного процесса свекловичного сахара

8.4 Анализ промышленной цепи свеклы сахара

9 Маркетинговый канал, дистрибьюторы и клиенты

9.1 Маркетинговый канал

9.2 Список распределителей свеклы

9,3 Клиенты Beet Sugar Custom Драйверы рынка

10.3 Проблемы рынка свекловичного сахара

10.4 Ограничения рынка свекловичного сахара

11 Прогноз производства и поставок

11.1 Прогноз мирового производства свекловичного сахара по регионам (2023-2028)

11.2 Производство свекловичного сахара в Северной Америке, прогноз доходов (2023-2028 гг.)

11.3 Производство свекловичного сахара в Европе, прогноз доходов (2023-2028 гг.)

11.4 Производство свекловичного сахара в Китае, прогноз доходов (2023-2028 гг.)

11.5 Производство свекловичного сахара в Японии, Прогноз доходов (2023-2028)

11.6 Производство свекловичного сахара в Южной Корее, прогноз доходов (2023-2028)

12 Прогноз потребления и спроса

12. 1 Анализ глобального прогнозируемого спроса на свекловичный сахар по потреблению свекловичного сахара

1 Анализ глобального прогнозируемого спроса на свекловичный сахар по потреблению свекловичного сахара

12.2 Северная Америка Страна

12.3 Европейский рынок Прогнозируемое потребление свекловичного сахара по странам

12.4 Азиатско-Тихоокеанский рынок Прогнозируемое потребление свекловичного сахара по регионам

12.5 Латинская Америка Прогнозируемое потребление свекловичного сахара по странам

13 Прогноз по типу и применению (2023-2028)

13.1 Прогноз мирового производства, доходов и цен по типам (2023-2028 гг.)

13.1.1 Прогнозируемый мировой объем производства свекловичного сахара по типам (2023-2028 гг.)

13.1.2 Прогнозируемый мировой доход от свекловичного сахара по типам (2023-2028 гг.)

13.1.3 Прогнозируемая мировая цена на свекловичный сахар по видам (2023-2028 гг.)

13.2 Прогнозируемое глобальное потребление свекловичного сахара по применению (2023-2028 гг.)

13.2.1 Прогнозируемое глобальное производство свекловичного сахара по применению (2023-2028 гг. )

)

13.2.2 Прогнозируемый мировой доход от свекловичного сахара по областям применения (2023–2028 гг.)

13.2.3 Прогнозируемые мировые цены на свекловичный сахар по областям применения (2023–2028 гг.)

14 Выводы и выводы исследования

15 Методология и источник данных

15.1 Методология/подход к исследованию

15.1.1 Исследовательские программы/дизайн

15.1.2 Оценка размера рынка

15.1.3 Структура рынка и триангуляция данных

15.2 Источник данных

15.2.1 Вторичные источники

15.2.2 Первичные источники

15.2.20 Список

15.4 Отказ от ответственности

Приобрести этот отчет (Цена 3400 долларов США за однопользовательскую лицензию) — https://www.360researchreports.com/purchase/18

0

О нас: 350002 360 Research Reports — это надежный источник информации о рынке, который поможет вам получить данные, необходимые вашему бизнесу. Наша цель в 360 Research Reports — предоставить платформу для многих первоклассных исследовательских фирм по всему миру для публикации своих отчетов об исследованиях, а также помочь лицам, принимающим решения, найти наиболее подходящие решения для исследования рынка под одной крышей. для более подробных отчетов:- Твердый рынок паркетов рынок здравоохранения потребительских услуг Наружный водонепроницаемый рынок одеял Рынок продуктов на основе биобообразных. Рынок автомобильных систем оповещения пассажиров Рынок упаковки с добавлением графена Рынок аквапоники Пресс-релиз, распространенный The Express Wire Чтобы просмотреть оригинальную версию на The Express Wire, посетите сайт Beet Sugar Market 2022: возможности в будущем, анализ роста бизнеса по данным ведущих стран и игроков отрасли к 2028 году COMTEX_421170765/2598/2022-12-21T00:35:34 Проблемы с этим пресс-релизом? Свяжитесь с поставщиком исходного кода Comtex по адресу editorial@comtex. Наша цель – предоставить наилучшее решение, которое точно соответствует требованиям заказчика. Это побуждает нас предоставлять вам специальные или синдицированные исследовательские отчеты.

Наша цель – предоставить наилучшее решение, которое точно соответствует требованиям заказчика. Это побуждает нас предоставлять вам специальные или синдицированные исследовательские отчеты.