Содержание

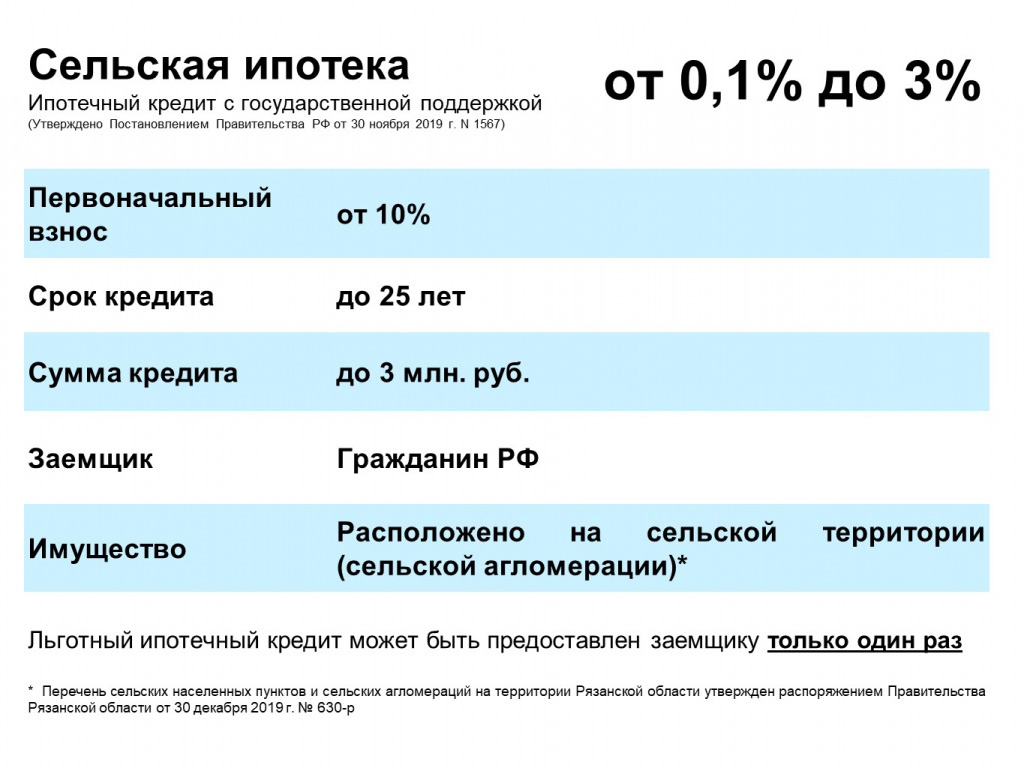

Сельская ипотека под 3 процента в 2023: условия и требования, области

Сельская ипотека 2023

Рады видеть Вас на страницах нашего сайта www.selskaya-ipoteka.com. Это неофициальный сайт программы «Сельская ипотека». Он создан профессиональными участниками рынка ипотеки и недвижимости с целью популяризации льготной программы кредитования под 3 процента на жилье в сельской местности.

Здесь вы найдете полную информацию об условиях получения и требованиях по сельской ипотеке в 2023 году. Условия и требования банков к заемщику. Актуальные процентные ставки на сегодня. Онлайн-калькулятор сельской ипотеки, с возможностью подать заявку сразу в несколько банков. Ответы на частые вопросы о программе. Информацию как оформить сельскую ипотеку в 2023 году, а также последние новости и отзывы тех, кому ее дали.

Для вашего удобства вся информация на сайте разделена на соответствующие рубрики. Благодаря этому, вы можете оперативно получить ответ по нужному вопросу.

Условия и требования в 2023 году

Сельская ипотека под 3 процента от Минсельхоза – это льготная программа ипотечного кредитования. Суть программы – дать возможность гражданам РФ приобрести жилье в сельской местности с помощью ипотеки по ставке не выше 3 процентов годовых с целью оживить сельские населенные пункты, увеличить численность жителей на селе и повысить качество их жизни. Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Суть программы – дать возможность гражданам РФ приобрести жилье в сельской местности с помощью ипотеки по ставке не выше 3 процентов годовых с целью оживить сельские населенные пункты, увеличить численность жителей на селе и повысить качество их жизни. Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Банки

В данном разделе вы можете найти банки, дающие сельскую ипотеку в 2023 году. Мы подробно разобрали условия получения, требования к заемщику, процентные ставки по сельской ипотеке в Россельхозбанке, Сбербанке и других банках, которые дают льготную ипотеку в 2023 году.

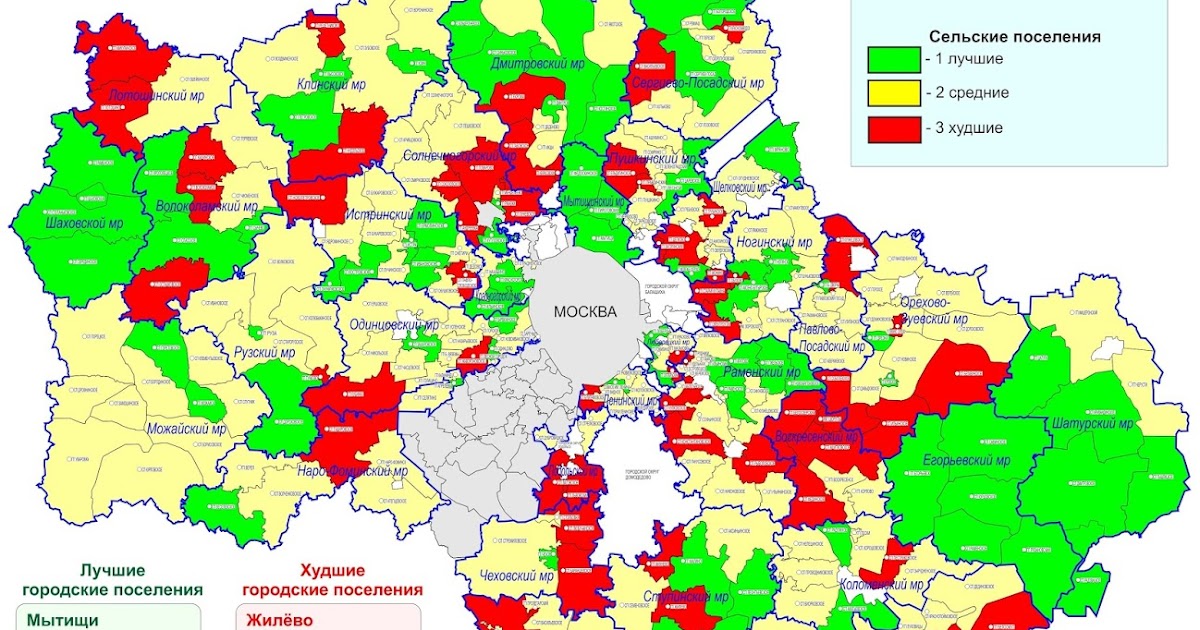

Список областей в 2023 году

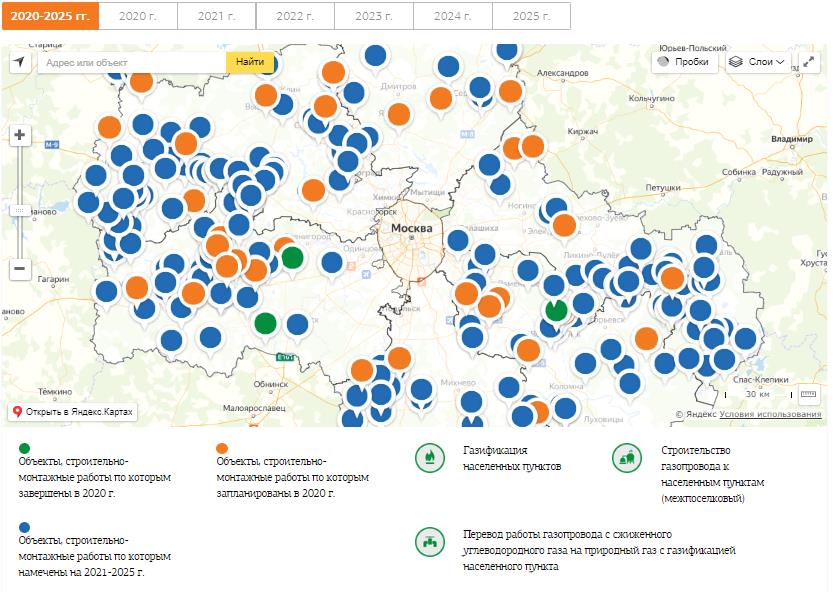

Ключевое условие сельской ипотеки – это необходимость приобрести недвижимость в сельских населенных пунктах и агломерациях до 30 тысяч жителей. Перечень таких населенных пунктов утверждается в каждом регионе местными органами власти или уполномоченным органом субъекта РФ. Ниже вы можете найти список областей под сельскую ипотеку с подробным перечнем районов и сельских населенных пунктов, которые подходят под сельскую ипотеку в 2023 году в каждом из субъектов России. Сельская ипотека в Москве, Московской области и в Санкт-Петербурге не работает.

Сельская ипотека в Москве, Московской области и в Санкт-Петербурге не работает.

Калькулятор

Наш онлайн-калькулятор сельской ипотеки позволяет не только сделать расчет ежемесячного платежа, но и покажет переплату по кредиту за весь срок, минимальный доход для одобрения, график платежей, а также дает возможность подать заявку онлайн сразу в несколько банков.

Стоимость недвижимости

Первый взнос

30%

Срок ипотеки

Ставка

Аннуитет

Ответы на вопросы

Здесь вы найдете ответы на часто задаваемые вопросы по сельской ипотеке: когда возобновится сельская ипотека, суть сельской ипотеки, подводные камни, стоит ли брать сельскую ипотеку в 2023 году, как правильно рассчитать платеж и т.д.. Если нужный ответ на вопросы вы не нашли, то напишите нам. Мы сделаем отдельный пост.

Помощь в получении

Также на нашем сайте можно получить помощь в оформлении сельской ипотеки. Мы не только расскажем, как взять сельскую ипотеку в 2023 году, но и поможем получить одобрение в банках. Работаем по всей территории России. Вместе пройти все этапы оформления сельской ипотеки гораздо легче.

Мы не только расскажем, как взять сельскую ипотеку в 2023 году, но и поможем получить одобрение в банках. Работаем по всей территории России. Вместе пройти все этапы оформления сельской ипотеки гораздо легче.

# 1

Предварительная проверка заемщика

# 2

Выбор банка

# 3

Подготовка пакета документов

# 4

Подача заявки в банк

# 5

Получение решения

# 6

Поиск и одобрение объекта недвижимости

# 7

Страхование

# 8

Подписание документов по ипотеке

# 9

Регистрация сделки

# 10

Окончательные расчеты с продавцом

Опыт работы: с 2010 года

Взаимодействие полностью: Онлайн

Сотрудничество со всеми банками

Возможность работать в тяжелых случаях:

- С плохой кредитной историей

- Безработные или без официального дохода

- Гражданство другой страны

- Нет первоначального взноса

Подать заявку на ипотеку в Новосибирске

Новости сельской ипотеки

Пересмотрен список населенных пунктов, на которые распространяется сельская ипотека

А

Автово 14

Адмиралтейская 12

Академическая 47

Б

Балтийская 35

Беговая 23

Большевиков пр. 71

71

Бухарестская 8

В

Василеостровская 47

Владимирская 8

Волковская 9

Выборгская 47

Г

Горный институт 36

Горьковская 18

Гостиный двор 12

Гражданский пр. 70

Д

Девяткино 89

Достоевская 6

Дунайская 8

Е

Елизаровская 14

З

Звездная 71

Звенигородская 12

Зенит 10

К

Кировский Завод 7

Комендантский пр. 40

40

Крестовский остров 35

Купчино 85

Л

Ладожская 62

Ленинский пр. 43

Лесная 57

Лиговский пр. 21

Ломоносовская 38

М

Маяковская 19

Международная 6

Московская 43

Московские ворота 20

Н

Нарвская 10

Невский проспект 11

Новочеркасская 43

О

Обводный канал 24

Обухово 17

Озерки 46

П

Парк Победы 15

Парнас 60

Петроградская 44

Пионерская 44

Площадь Александра Невского 28

Площадь Восстания 28

Площадь Ленина 24

Площадь Мужества 37

Политехническая 20

Приморская 42

Пролетарская 24

Проспект Ветеранов 54

Проспект Просвещения 45

Проспект Славы 5

Путиловская 5

Пушкинская 10

Р

Рыбацкое 30

С

Садовая 11

Сенная площадь 11

Спасская 11

Спортивная 40

Старая Деревня 35

Т

Театральная 8

Технологический институт 18

У

Удельная 27

Улица Дыбенко 70

Ф

Фрунзенская 45

Ч

Черная речка 36

Чернышевская 20

Чкаловская 49

Ш

Шушары 43

Э

Электросила 15

Ю

Юго-Западная 44

Жилье для одной семьи Прямые жилищные ссуды

Что делает эта программа?

Эта программа, также известная как Программа прямого кредитования по разделу 502, помогает заявителям с низким и очень низким доходом получить достойное, безопасное и санитарное жилье в отвечающих требованиям сельских районах путем предоставления помощи в оплате для повышения платежеспособности заявителя. Помощь в оплате — это вид субсидии, которая на короткое время уменьшает платеж по ипотеке. Размер помощи определяется скорректированным доходом семьи.

Помощь в оплате — это вид субсидии, которая на короткое время уменьшает платеж по ипотеке. Размер помощи определяется скорректированным доходом семьи.

Для существующих прямых заемщиков по Разделу 502 и заемщиков по Разделу 504, получивших мораторий на платежи в связи с COVID-19 . В соответствии с Законом об Американском плане спасения (ARP) от 2021 г. были выделены дополнительные средства для прямых кредитов по Разделу 502 и кредитов по Разделу 504, которые будут доступны до 30 сентября 2023 г. Основное внимание будет уделяться рефинансированию существующих прямых заемщиков по Разделу 502 и Разделу 504, которые получили мораторий на платежи. связанных с COVID-19. Начиная с 17 мая 2021 года, Агентство будет принимать заявки от существующих прямых заемщиков по Разделу 502 и заемщиков по Разделу 504 на рефинансирование непогашенных кредитов, которые находились в утвержденном статусе COVID-19.мораторий. Подробности доступны в информационном бюллетене программы ARP. Дополнительная информация для этих заемщиков, включая стандартный пакет приложений, доступна по адресу https://pubmai.sc.egov.usda.gov/.

Дополнительная информация для этих заемщиков, включая стандартный пакет приложений, доступна по адресу https://pubmai.sc.egov.usda.gov/.

Кто может подать заявку на участие в этой программе ?

При определении права заявителя на получение прямых жилищных займов для одной семьи учитывается ряд факторов. Как минимум, заявители, заинтересованные в получении прямого кредита, должны иметь скорректированный доход, который находится на уровне или ниже применимого предела низкого дохода для района, где они хотят купить дом, и они должны продемонстрировать готовность и способность погасить долг.

Претенденты должны:

- Не иметь приличного, безопасного и санитарного жилья

- Не иметь возможности получить ссуду из других источников на условиях, которые, как можно разумно ожидать, будут соответствовать

- Согласие занять недвижимость в качестве основного места жительства

- Обладать правоспособностью брать на себя кредитные обязательства

- Соответствовать требованиям гражданства или негражданина

- Не быть отстраненным или отстраненным от участия в федеральных программах

Недвижимость, финансируемая за счет средств прямого кредита, должна:

- Не иметь рыночной стоимости, превышающей применимый лимит кредита по площади

- Не предназначаться для деятельности, приносящей доход

Заемщики обязаны погасить всю или часть платежной субсидии, полученной в течение срока действия кредита, когда право собственности переходит или заемщик больше не проживает в жилище.

Кандидаты должны соответствовать критериям дохода для получения прямого кредита. Выберите свой штат в раскрывающемся меню выше.

Что такое и приемлемый сельский район ?

Используя сайт соответствия требованиям Министерства сельского хозяйства США, вы можете ввести конкретный адрес для определения или просто выполнить поиск по карте, чтобы просмотреть общие подходящие районы.

Как можно использовать средства?

Ссудные средства могут быть использованы для помощи малоимущим лицам или семьям в покупке домов в сельской местности. Средства могут быть использованы для строительства, ремонта, реконструкции или перемещения дома, а также для покупки и подготовки участков, в том числе для обеспечения водоснабжения и канализации.

Сколько я могу одолжить?

Используя инструмент прямой самооценки жилья для одной семьи, потенциальные заявители могут ввести информацию в Интернете, чтобы определить, подходит ли им Программа прямого кредитования по Разделу 502, до подачи заявки. Инструмент предоставит предварительную проверку после того, как потенциальный заявитель введет информацию об общем составе своего домохозяйства, ежемесячном доходе, ежемесячных долгах, местонахождении собственности, предполагаемых налогах на недвижимость и предполагаемом страховании от рисков. Потенциальные заявители могут подать полную заявку на официальное определение Министерства сельского хозяйства США (RD) независимо от результатов самооценки. После получения полного заявления RD определит соответствие заявителя требованиям, используя проверенную информацию и максимальную сумму кредита заявителя, исходя из его платежеспособности и лимита кредита для округа, в котором находится недвижимость.

Инструмент предоставит предварительную проверку после того, как потенциальный заявитель введет информацию об общем составе своего домохозяйства, ежемесячном доходе, ежемесячных долгах, местонахождении собственности, предполагаемых налогах на недвижимость и предполагаемом страховании от рисков. Потенциальные заявители могут подать полную заявку на официальное определение Министерства сельского хозяйства США (RD) независимо от результатов самооценки. После получения полного заявления RD определит соответствие заявителя требованиям, используя проверенную информацию и максимальную сумму кредита заявителя, исходя из его платежеспособности и лимита кредита для округа, в котором находится недвижимость.

Какая процентная ставка и срок окупаемости?

- Действующая 1 января 2023 года текущая процентная ставка по жилищному кредиту на одну семью. Прямой жилищный кредит составляет 4,25 % для заемщиков с низким и очень низким доходом.

- Фиксированная процентная ставка, основанная на текущих рыночных ставках при утверждении или закрытии кредита, в зависимости от того, что ниже

- Процентная ставка при изменении платежной помощи может составлять всего 1%

- Срок окупаемости до 33 лет — период окупаемости 38 лет для заявителей с очень низким доходом, которые не могут позволить себе 33-летний срок кредита

Сколько требуется первоначального взноса?

Обычно предоплата не требуется. Кандидатам с активами, превышающими лимиты активов, может потребоваться использовать часть этих активов.

Кандидатам с активами, превышающими лимиты активов, может потребоваться использовать часть этих активов.

Есть ли крайний срок для подачи заявления?

Заявки на участие в этой программе принимаются через местный офис RD круглый год.

Сколько времени занимает заявка?

Время обработки варьируется в зависимости от наличия финансирования и потребностей программы в той области, в которой заявитель заинтересован в покупке, а также от полноты пакета заявок.

Что управляет этой программой?

- Закон о жилье от 1949 г. с поправками, 7 CFR, часть 3550,

- HB-1-3550 – Прямые жилищные ссуды на одну семью. Справочник местного офиса

.

Почему Министерство сельского хозяйства США занимается этим?

Программа прямого кредитования по разделу 502 Департамента развития сельских районов Министерства сельского хозяйства США (USDA Rural Development) открывает путь к домовладению семьям с низким и очень низким доходом, живущим в сельской местности, а также семьям, у которых действительно нет другого способа воплотить в жизнь доступное жилье. Предоставление этих доступных возможностей владения жильем способствует процветанию, что, в свою очередь, создает процветающие сообщества и улучшает качество жизни в сельской местности.

Предоставление этих доступных возможностей владения жильем способствует процветанию, что, в свою очередь, создает процветающие сообщества и улучшает качество жизни в сельской местности.

ПРИМЕЧАНИЕ: Поскольку цитаты и другая информация могут быть изменены, пожалуйста, всегда обращайтесь к инструкциям программы, приведенным выше в разделе «Какой закон регулирует эту программу?» Вы также можете обратиться за помощью в местный офис.

Кредиты USDA | Требования и ставки по кредитам Министерства сельского хозяйства США на 2023 год

Дэн Грин

Автор ипотечных отчетов

30 ноября 2022 г. — 21 мин. чтения

О жилищном кредите Министерства сельского хозяйства США с нулевой ставкой

Что, если бы вы могли купить дом без первоначального взноса, с низкими процентными ставками по ипотечным кредитам и сниженными затратами на страхование ипотечных кредитов?

Это может звучать слишком хорошо, чтобы быть правдой. Но одна программа ипотечного кредита может предложить все эти преимущества: ипотека USDA. Кредиты USDA предназначены для того, чтобы помочь американцам с низким и средним доходом стать домовладельцами. И они делают это, предлагая сверхдоступное финансирование подходящим покупателям жилья.

Но одна программа ипотечного кредита может предложить все эти преимущества: ипотека USDA. Кредиты USDA предназначены для того, чтобы помочь американцам с низким и средним доходом стать домовладельцами. И они делают это, предлагая сверхдоступное финансирование подходящим покупателям жилья.

Короче говоря, ипотечные кредиты Министерства сельского хозяйства США предоставляют людям дома, которые никогда не думали, что они могут делать что-либо, кроме как арендовать жилье.

В этой статье (Перейти к…)

- Requirements

- Interest rates

- How USDA loans work

- USDA mortgage insurance

- About USDA loans

- USDA loan FAQ

>Related: How to buy a house with $0 down: First- время покупатель дома

Что такое ипотечный кредит USDA?

Кредиты

USDA — это ипотечные кредиты, обеспеченные Министерством сельского хозяйства США в рамках его программы гарантированного жилищного кредита на развитие сельских районов. Министерство сельского хозяйства США предлагает финансирование без первоначального взноса, льготное ипотечное страхование и ставки по ипотечным кредитам ниже рыночных.

Министерство сельского хозяйства США предлагает финансирование без первоначального взноса, льготное ипотечное страхование и ставки по ипотечным кредитам ниже рыночных.

Ипотечная программа Министерства сельского хозяйства США предназначена для покупателей жилья с доходом от низкого до среднего. Кроме того, вы должны купить дом в «сельской местности» (согласно определению Министерства сельского хозяйства США), чтобы соответствовать требованиям. Те, кто имеет на это право, могут использовать ипотечный кредит Министерства сельского хозяйства США для покупки дома или рефинансирования того, который у них уже есть.

Кредиты

USDA предлагают почти непревзойденные преимущества для квалифицированных заемщиков. Поэтому, если эта программа кажется вам подходящей, стоит связаться с кредитором, чтобы узнать, имеете ли вы право на нее.

Кредитные требования USDA

Требования к кредиту

USDA основаны на покупателе и собственности. Во-первых, дом должен находиться в подходящей сельской местности, которую Министерство сельского хозяйства США обычно определяет как население менее 20 000 человек.

Во-вторых, покупатель должен соответствовать ограничениям ежемесячного дохода Министерства сельского хозяйства США. Чтобы иметь право на участие, вы не можете получать более 115% среднего дохода в регионе. Вы также должны использовать дом в качестве своего основного места жительства (дома для отдыха или инвестиционная недвижимость не допускаются).

Наконец, заемщики должны соответствовать основным финансовым требованиям кредитора, в том числе:

- Право на доход: Постоянная работа и ежемесячный доход, подтвержденный налоговыми декларациями

- Кредитные требования: Кредитный рейтинг FICO не менее 640 (хотя он может варьироваться в зависимости от кредитора)

- Коэффициент существующей задолженности — коэффициент дохода 41% или меньше в большинстве случаев

Чтобы узнать, находится ли недвижимость, которую вы покупаете, в районе, соответствующем требованиям Министерства сельского хозяйства США, и соответствуете ли вы местным ограничениям дохода, вы можете использовать карты приемлемости Министерства сельского хозяйства США.

Кредитные ставки USDA

По сравнению с другими программами жилищного кредита процентные ставки по ипотечным кредитам Министерства сельского хозяйства США являются одними из самых низких из доступных.

Ставки

USDA обычно соответствуют только кредиту VA, который предназначен исключительно для ветеранов и военнослужащих. Эти две программы (USDA и VA) могут предлагать процентные ставки ниже рыночных, поскольку их государственная гарантия защищает кредиторов от потерь.

Другие ипотечные программы, такие как кредит FHA и обычный кредит, могут иметь ставки примерно на 0,5%-0,75% выше, чем ставки USDA в среднем. Тем не менее, ставки по ипотечным кредитам индивидуальны. Получение кредита USDA не обязательно означает, что ваша ставка будет «ниже рыночной» или будет соответствовать рекламируемым ставкам кредита USDA.

Чтобы получить минимально возможную ставку и ежемесячные платежи, вам нужен отличный кредитный рейтинг и низкое отношение долга к доходу. Внесение первоначального взноса также может помочь, хотя Министерство сельского хозяйства США этого не требует.

Внесение первоначального взноса также может помочь, хотя Министерство сельского хозяйства США этого не требует.

Вам также нужно поискать несколько разных ипотечных кредиторов Министерства сельского хозяйства США. Каждый кредитор USDA устанавливает ставки по-своему, поэтому сравнение персонализированных предложений от более чем одной компании — единственный способ найти самый низкий вариант.

Как работают кредиты USDA

кредита USDA застрахованы Министерством сельского хозяйства США. Благодаря этой государственной гарантии кредиторы могут предлагать 100% финансирование и процентные ставки ниже рыночных, не принимая на себя слишком большого риска.

Хотя Министерство сельского хозяйства США поддерживает эту программу, оно, как правило, не дает деньги взаймы. Вместо этого частные кредиторы имеют право предлагать кредиты USDA. Это означает, что вы можете получить ипотечный кредит USDA во многих основных банках, ипотечных кредиторах и кредитных союзах.

Процесс подачи заявки на ипотеку USDA работает так же, как и любой другой жилищный кредит. Вы сравниваете ставки и выбираете кредитора, заполняете заявку (часто онлайн), предоставляете финансовые документы, ждете одобрения кредитора, а затем устанавливаете день закрытия.

Вы сравниваете ставки и выбираете кредитора, заполняете заявку (часто онлайн), предоставляете финансовые документы, ждете одобрения кредитора, а затем устанавливаете день закрытия.

Единственным исключением являются заемщики с очень низким доходом, которые могут претендовать на прямой жилищный кредит Министерства сельского хозяйства США. В этом случае вы пойдете прямо в Министерство сельского хозяйства, чтобы подать заявку, а не к частному кредитору.

Чем кредиты USDA отличаются от FHA или обычных?

Кредиты USDA имеют три важные особенности, которые отличают их от других программ жилищного кредита:

- При получении кредита USDA вам не нужно вносить первоначальный взнос. Это одна из двух крупных кредитных программ, позволяющих финансировать с нулевым начальным взносом 9.0022

- USDA — единственная крупная кредитная программа с географическими ограничениями. Вы должны покупать в квалифицированной «сельской местности» (хотя сюда входят многие небольшие города и пригороды)

- Кредитная программа Министерства сельского хозяйства США требует, чтобы вы брали кредит с фиксированной процентной ставкой.

Ипотечные кредиты с регулируемой процентной ставкой недоступны

Ипотечные кредиты с регулируемой процентной ставкой недоступны

Ипотечные кредиты с регулируемой процентной ставкой недоступны

Ипотечные кредиты с регулируемой процентной ставкой недоступныКроме того, кредит Министерства сельского хозяйства США ничем не отличается от других ипотечных программ. В графике погашения нет «воздушного шара» или чего-то нестандартного, затраты на закрытие обычные, а штрафы за досрочное погашение никогда не применяются.

Сельские кредиты могут использоваться как покупателями жилья впервые, так и повторными покупателями жилья. Консультирование домовладельцев не требуется для использования программы USDA.

Кредиты USDA требуют ипотечного страхования (MI)

Министерство сельского хозяйства США гарантирует свои ипотечные кредиты, то есть предлагает защиту ипотечным кредиторам в случае дефолта заемщиков. Но программа частично самофинансируемая. Чтобы эта кредитная программа работала, Министерство сельского хозяйства США взимает с домовладельцев взносы по страхованию ипотечного кредита.

Министерство сельского хозяйства США взимает как авансовые платежи, так и ежегодные гарантийные сборы. Годовая плата разбита на 12 частей и включена в ваш обычный платеж по ипотеке. Первоначальный взнос может быть оплачен при закрытии, однако большинство покупателей жилья включают его в сумму кредита, поэтому им не нужно добавлять комиссию к своим расходам на закрытие.

Годовая плата разбита на 12 частей и включена в ваш обычный платеж по ипотеке. Первоначальный взнос может быть оплачен при закрытии, однако большинство покупателей жилья включают его в сумму кредита, поэтому им не нужно добавлять комиссию к своим расходам на закрытие.

Ставки ипотечного страхования USDA

Текущие ставки ипотечного страхования USDA:

- Первоначальный взнос: 1,00% авансовый сбор за гарантию, исходя из суммы кредита

- Годовой сбор: 0,35% годовой гарантийный сбор, исходя из остатка основного долга каждый год

В качестве примера из реальной жизни: A покупатель дома с размером кредита в 100 000 долларов будет иметь авансовую стоимость ипотечного страхования в размере 1000 долларов плюс ежемесячный платеж в размере 29,17 долларов за годовое ипотечное страхование. Авансовое ипотечное страхование USDA не оплачивается наличными. Он добавляется к балансу вашего кредита для вас, поэтому вы платите его со временем.

USDA MI по сравнению с обычным PMI

Ставки по ипотечному страхованию

USDA ниже, чем по обычным кредитам или кредитам FHA.

- Премии FHA по ипотечному страхованию (MIP) : 1,75% авансового взноса по ипотечному страхованию и 0,85% MIP ежегодно факторов, но они могут достигать более 1% в год.

С кредитами, гарантированными Министерством сельского хозяйства США, взносы по ипотечному страхованию составляют лишь часть того, что вы обычно платите. Более того, ипотечные ставки USDA часто являются самыми низкими среди ипотечных ставок FHA, ипотечных ставок VA и обычных ставок по кредитам, особенно когда покупатели вносят небольшой или минимальный первоначальный взнос.

Более низкие ставки означают более низкие ежемесячные платежи по ипотечным кредитам, поэтому кредиты USDA могут быть чрезвычайно доступными.

Об ипотеке сельского жилья Министерства сельского хозяйства США

Полное название кредита на развитие сельских районов — Программа гарантированного кредита на жилье для одной семьи Министерства сельского хозяйства США. Однако программа более известна как «кредит USDA».

Однако программа более известна как «кредит USDA».

Кредит на развитие сельских районов иногда называют кредитом «Раздел 502». Это относится к разделу 502 (h) Закона о жилье 1949 года, который делает программу возможной. Эта программа предназначена для помощи покупателям домов на одну семью и стимулирования роста в менее населенных, «сельских» районах и районах с низким доходом.

Это может показаться ограничительным. Но на самом деле 97% карты США имеют право на кредиты USDA, включая многие пригородные районы вблизи крупных городов. Любой район с населением 20 000 человек или менее (или 35 000 или менее в особых случаях) может быть приемлемым сельским районом.

Тем не менее, большинство покупателей жилья в США, даже те, кто имеет право на получение кредита от Министерства сельского хозяйства США, не слышали об этой программе или сразу подумали о «сельскохозяйственных угодьях». Это связано с тем, что кредитная программа Министерства сельского хозяйства США не была запущена до 1990-х годов. Только недавно он был обновлен и адаптирован для покупателей из сельской местности и пригородов по всей стране.

Только недавно он был обновлен и адаптирован для покупателей из сельской местности и пригородов по всей стране.

Многие кредиторы, одобренные USDA, даже не указывают кредит USDA в своем меню заявок на получение кредита. Но многие предлагают. Поэтому, если вы считаете, что имеете право на получение ссуды USDA с нулевым начальным взносом, стоит спросить у вашего списка кредиторов, предлагают ли они эту программу.

Часто задаваемые вопросы по ипотечному кредиту USDA

Что такое кредит USDA?

Кредиты USDA представляют собой специальные ипотечные кредиты, предназначенные для покупателей жилья с низким и средним уровнем доходов. Эти кредиты гарантируются Министерством сельского хозяйства США. Эта гарантия действует как форма страхования, защищающая кредиторов Министерства сельского хозяйства США, поэтому они могут предлагать процентные ставки ниже рыночных и жилищные кредиты с нулевой ставкой. Министерство сельского хозяйства США запускает эту программу для поощрения домовладения для семей с низким доходом и экономического развития в сельской местности.

Министерство сельского хозяйства США запускает эту программу для поощрения домовладения для семей с низким доходом и экономического развития в сельской местности.

Как получить кредит USDA?

Вы можете претендовать на получение кредита USDA, если у вас средняя зарплата в вашем регионе и кредитный рейтинг 640 или выше. Кредиты USDA можно использовать для покупки дома только в сельской или пригородной местности. Как правило, в соответствующих районах проживает менее 20 000 человек.

Каков предел дохода для ипотечных кредитов Министерства сельского хозяйства США?

Предел дохода для ипотечных кредитов Министерства сельского хозяйства США основан на среднем уровне дохода в вашем районе. Чтобы иметь право на получение кредита USDA, вы не можете превышать средний доход более чем на 15 процентов. Например, если средняя заработная плата в вашем городе составляет 65 000 долларов в год, вы можете претендовать на получение кредита Министерства сельского хозяйства США с зарплатой 74 750 долларов или меньше.

Подходит ли кредит USDA?

Кредит USDA является отличным вариантом для покупателей со средним или низким доходом. Это позволяет вам купить дом без первоначального взноса и с низкими ставками по ипотеке — два огромных преимущества, которые предлагает только одна другая кредитная программа (кредит VA). Если ваш дом находится в соответствующем районе, стоит изучить кредит, гарантированный Министерством сельского хозяйства США. Главный недостаток заключается в том, что кредиты USDA требуют ипотечного страхования на весь срок кредита. Таким образом, если вы можете внести 20-процентный первоначальный взнос, вы можете предпочесть обычный кредит без выплаты ипотечного страхования.

Лучше ли USDA, чем FHA?

Обе программы позволяют покупать с небольшим первоначальным взносом и требуют ипотечного страхования. USDA можно использовать с нулевым начальным взносом, но дом должен находиться в квалифицированной сельской местности, и покупатель должен соответствовать установленным пределам дохода. FHA требует предоплату в размере 3,5%, но ограничений по местонахождению или доходу нет. FHA также имеет более мягкие кредитные требования: вам нужен кредитный рейтинг 580 для FHA против 640 для USDA. Правильный тип кредита для вас зависит от того, где вы покупаете и вашего финансового положения.

FHA требует предоплату в размере 3,5%, но ограничений по местонахождению или доходу нет. FHA также имеет более мягкие кредитные требования: вам нужен кредитный рейтинг 580 для FHA против 640 для USDA. Правильный тип кредита для вас зависит от того, где вы покупаете и вашего финансового положения.

Как работает кредит USDA?

Кредиты USDA не являются прямыми кредитами от правительства. Но их поддерживает Министерство сельского хозяйства США, поэтому они могут предложить нулевой первоначальный взнос и низкие ставки. Кроме того, кредиты USDA работают так же, как и другие ипотечные кредиты. Их предлагают основные кредиторы, поэтому вы можете подать заявку онлайн, лично или по телефону. И вам все еще нужно получить предварительное одобрение и претендовать на получение кредита USDA в зависимости от вашего дохода, кредита, долга и других факторов.

Закрытие кредита USDA занимает больше времени?

Кредиторы Министерства сельского хозяйства США должны отправить каждый файл кредита в Министерство сельского хозяйства для утверждения перед подписанием. Это может увеличить время обработки кредита примерно на две-три недели.

Это может увеличить время обработки кредита примерно на две-три недели.

Существует ли минимальный кредитный рейтинг для кредитной программы Министерства сельского хозяйства США?

Большинству ипотечных кредиторов требуется минимальный кредитный рейтинг 640, чтобы претендовать на участие в программе.

Каков минимальный авансовый платеж по программе USDA?

Министерство сельского хозяйства США не требует авансового платежа. Вы можете финансировать 100 процентов стоимости дома с помощью кредита USDA. Однако, если вы решите внести первоначальный взнос, вы можете снизить ежемесячные платежи по ипотеке и, возможно, позволить себе более дорогой дом.

Хорошие ли ставки по ипотечным кредитам USDA?

Ставки по кредитам USDA часто ниже, чем обычные 30-летние фиксированные ставки по ипотечным кредитам. Кроме того, ставки по ипотечному страхованию ниже. Это означает, что кредит USDA часто более доступен в целом, чем сопоставимый FHA или обычный кредит.

Кроме того, ставки по ипотечному страхованию ниже. Это означает, что кредит USDA часто более доступен в целом, чем сопоставимый FHA или обычный кредит.

Когда ставки по ипотечным кредитам падают, могу ли я рефинансировать свой ипотечный кредит в USDA?

Да, кредиты USDA имеют право на рефинансирование в другой кредит USDA или обычный соответствующий кредит. Программа USDA Streamline Refinance отказывается от подтверждения дохода и кредитоспособности, поэтому закрытие может произойти быстро. Оценка дома также не требуется.

Могу ли я осуществить рефинансирование с выплатой наличных по программе USDA?

Нет, Программа сельского жилья Министерства сельского хозяйства США предназначена только для покупки жилья и рефинансирования по процентной ставке и сроку.

Почему Министерство сельского хозяйства США предлагает кредит на развитие сельских районов?

Кредит USDA Rural Development предназначен для того, чтобы помочь семьям с умеренным и низким доходом получить доступ к жилью и ипотечным кредитам в некоторых менее густонаселенных частях страны. Предоставляя возможность домовладения, Министерство сельского хозяйства США помогает создавать стабильные сообщества для домохозяйств любого размера.

Предоставляя возможность домовладения, Министерство сельского хозяйства США помогает создавать стабильные сообщества для домохозяйств любого размера.

Какие районы имеют право на получение кредита USDA?

В рамках Программы сельского жилья Министерства сельского хозяйства США ваш дом должен находиться в сельской местности. Однако определение сельской местности, данное Министерством сельского хозяйства США, является либеральным. Многие небольшие города соответствуют требованиям агентства к участию в сельской местности, как и пригороды и окраины многих крупных городов США. Около 97 процентов суши Соединенных Штатов соответствуют определению сельской местности, данному кредитом Министерства сельского хозяйства США. Только 3 процента не имеют права на момент написания этой статьи.

Как я могу узнать, соответствует ли мой район требованиям USDA?

На веб-сайте Министерства сельского хозяйства США перечислены соответствующие сообщества USDA по переписным участкам. Необходимо указать точный адрес дома. Веб-сайт покажет, соответствует ли этот дом правилам программы.

Необходимо указать точный адрес дома. Веб-сайт покажет, соответствует ли этот дом правилам программы.

Существует ли ипотечное страхование (MI) по кредиту USDA?

Кредиты USDA требуют оплаты ипотечного страхования (MI). Это включает 1,00-процентную комиссию за гарантию, которая добавляется к остатку кредита при закрытии, и ежегодную комиссию в размере 0,35 процента, которая разбивается на 12 платежей и добавляется к вашим ежемесячным платежам по ипотеке.

Могу ли я профинансировать предварительную ипотечную страховку в счет своей ипотеки?

Да, Министерство сельского хозяйства США позволит вам профинансировать платеж по авансовому ипотечному страхованию, добавив его к сумме кредита. Например, если вы купили новый дом за 100 000 долларов и заняли все 100 000 долларов у своего кредитора, ваша первоначальная ипотечная страховка будет составлять 1000 долларов. Затем вы можете увеличить размер кредита до 101 000 долларов.

Затем вы можете увеличить размер кредита до 101 000 долларов.

Каков максимальный размер ипотечного кредита USDA?

Министерство сельского хозяйства США не устанавливает кредитных лимитов, но сумма, которую вы можете занять, ограничена вашим доходом и отношением долга к доходу вашей семьи. USDA обычно ограничивает отношение долга к доходу до 41 процента. Однако программа может быть более мягкой для заемщиков с кредитным рейтингом выше 660 и стабильной работой или демонстрирующих способность делать сбережения.

Ограничена ли кредитная программа Министерства сельского хозяйства США покупателями впервые?

Нет, Программа сельского жилья Министерства сельского хозяйства США может использоваться как покупателями, впервые покупающими жилье, так и постоянными покупателями.

Где я могу найти кредитного кредитора USDA?

На веб-сайте Министерства сельского хозяйства США находится список утвержденных кредиторов для программы жилищного строительства в сельской местности.

Какие условия кредита доступны через USDA?

Кредит USDA на сельское жилье предоставляется только в виде 30-летней ипотеки с фиксированной процентной ставкой. Через USDA не существует 15-летнего фиксированного опциона или ипотечной программы с регулируемой процентной ставкой (ARM).

Сколько стоит закрытие ипотечного кредита USDA?

Стоимость закрытия зависит от кредитора и местоположения. Например, некоторые кредиторы имеют высокие сборы за выдачу. Другие нет. То же самое верно для государственных и местных органов власти. Затраты высоки в одних штатах и низки в других. Поскольку стоимость закрытия варьируется, не забудьте поискать наиболее подходящее сочетание низких ставок по ипотеке и низкой стоимости.

Должен ли я депонировать свои налоги и страховку по ипотеке USDA?

Да, ипотечные кредиты Министерства сельского хозяйства США требуют, чтобы заемщики депонировали налоги и страховку домовладельцев у кредитора. Это означает, что вы будете ежемесячно платить налоги и страховку вместе с ипотекой. Вы не можете отдельно платить налоги на недвижимость или ежегодную страховку домовладельца.

Это означает, что вы будете ежемесячно платить налоги и страховку вместе с ипотекой. Вы не можете отдельно платить налоги на недвижимость или ежегодную страховку домовладельца.

Я не могу позволить себе расходы на закрытие. Могу ли я получить подарок в счет расходов на закрытие?

Да, кредиты USDA позволяют делать подарки от членов семьи и не членов семьи. Как можно скорее сообщите своему кредитному специалисту, что вы будете использовать подаренные средства, так как это требует дополнительной документации и проверки со стороны кредитора.

Я договорился, чтобы продавец оплатил мои расходы на закрытие. Это разрешено?

Да, Программа сельского жилья Министерства сельского хозяйства США позволяет продавцам оплачивать заключительные расходы для покупателей. Это известно как уступки продавцу. Уступки продавца могут включать все или часть государственных и местных государственных сборов за покупку, расходы кредитора, титульные сборы и любое количество проверок дома и вредителей.

Могу ли я использовать кредит Министерства сельского хозяйства США для покупки дома для отдыха?

Нет, кредит Министерства сельского хозяйства США не может быть использован для загородного дома, он предназначен только для основного места жительства.

Могу ли я использовать кредит USDA для инвестиционной собственности?

Нет, кредит USDA не может быть использован для инвестиционной недвижимости.

Могу ли я использовать кредитную программу Министерства сельского хозяйства США для моей действующей фермы?

Нет, Программа жилищного строительства в сельской местности предназначена для жилой недвижимости.

Недавно я вернулся к работе. Как скоро я получу право на участие в программе USDA?

Если вы являетесь сотрудником W-2, вы имеете право на получение финансирования USDA немедленно; вам не нужна история работы. Однако, если вы работаете менее двух лет, возможно, вы не сможете использовать свой бонусный доход для повышения квалификации.

Однако, если вы работаете менее двух лет, возможно, вы не сможете использовать свой бонусный доход для повышения квалификации.

Я работаю не по найму. Могу ли я использовать кредитную программу USDA?

Да, самозанятые лица могут пользоваться Программой сельского жилья Министерства сельского хозяйства США. Если вы работаете не по найму и хотите использовать финансирование Министерства сельского хозяйства США, как и в случае с FHA и обычным финансированием, вас попросят предоставить федеральные налоговые декларации за два года для подтверждения вашего дохода от самостоятельной занятости.

Могу ли я использовать кредитную программу Министерства сельского хозяйства США для нового строительства дома?

Да, кредитная программа Министерства сельского хозяйства США может использоваться для новостроек и других новостроек.

Могу ли я использовать кредитную программу Министерства сельского хозяйства США для ремонта и усовершенствования существующего дома?

Да, кредитная программа Министерства сельского хозяйства США может быть использована для проведения отвечающего требованиям ремонта и усовершенствования дома. Это может включать замену окон или бытовой техники; подготовка площадки с деревьями, дорожками и проездами; привлечение услуг фиксированной широкополосной связи на дом; и подключение воды, канализации, электричества и газа.

Это может включать замену окон или бытовой техники; подготовка площадки с деревьями, дорожками и проездами; привлечение услуг фиксированной широкополосной связи на дом; и подключение воды, канализации, электричества и газа.

Могу ли я использовать кредитную программу Министерства сельского хозяйства США, чтобы сделать дом доступным для людей с ограниченными физическими возможностями?

Да, кредитная программа Министерства сельского хозяйства США может использоваться для постоянной установки оборудования для оказания помощи членам семьи с ограниченными физическими возможностями.

Могу ли я использовать кредитную программу Министерства сельского хозяйства США для повышения энергоэффективности дома?

Да, кредитная программа Министерства сельского хозяйства США может использоваться для покупки и установки материалов, предназначенных для повышения энергоэффективности дома, включая окна, крышу и солнечные батареи.