Содержание

Новые материалы для улавливания аммиака позволят снизить себестоимость удобрений и товаров ежедневного пользования

Область применения аммиака очень широкая. Например, он используется при производстве удобрений и полимеров. Поэтому, если уменьшить затраты на получение аммиака, можно снизить себестоимость многих товаров ежедневного пользования. Экономия при производстве удобрений повлияет на цену овощей, фруктов и хлеба, а при производстве полимеров — отразится на стоимости одежды, тканей, обуви, деталей механизмов, пленок и различных конструкций.

Ученые разработали менее затратный способ получения аммиака: они создали регенерируемые абсорбенты для его улавливания из газового потока. Разработка обладает высоким экономическим потенциалом: аммиак высвобождается без потерь, а применяемые абсорбенты можно использовать многократно.

Над научным исследованием работали ученые Новомосковского института Российского химико-технологического университета имени Д. И. Менделеева (НИ РХТУ, г. Новомосковск Тульской обл.) при участии коллег из Нижнего Новгорода и Казани.

И. Менделеева (НИ РХТУ, г. Новомосковск Тульской обл.) при участии коллег из Нижнего Новгорода и Казани.

Эффективность технологии подтверждена результатами лабораторных исследований. По мнению ученых, такая разработка найдет применение на предприятиях, где производится, получается в качестве побочного продукта или используется аммиак.

Индивидуальные, чистые, высокочистые газы используются в самых разнообразных областях: от медицины до производства полимеров, от микроэлектроники до энергетического сектора промышленности. Очистка газов, выделение их из газовых смесей и потоков, а также изучение таких процессов представляет не только научный, но и прямой практический интерес.

Исторически группа под руководством и. о. ректора РХТУ, доктора технических наук, профессора Ильи Воротынцева занимается газоразделительными процессами с акцентом на инженерное и технологическое исполнение: речь идет об очистке природного газа, выделении инертных газов из воздуха, получении высокочистого аммиака. Новое исследование ученых из лаборатории ионных материалов НИ РХТУ логически продолжает эту работу, но использует подход со стороны химии и применяет абсорбенты, способные удерживать и отдавать без потерь значительные объемы газов.

Новое исследование ученых из лаборатории ионных материалов НИ РХТУ логически продолжает эту работу, но использует подход со стороны химии и применяет абсорбенты, способные удерживать и отдавать без потерь значительные объемы газов.

«Процессами газоразделения, выделения индивидуальных газов из их смесей человечество занимается, пожалуй, со времен индустриализации. С развитием химии эти задачи становятся все более актуальными. Мы занимаемся получением регенерируемых абсорбентов, улавливающих из газового потока аммиак и способных высвобождать его без потерь. За счет нехимического взаимодействия между аммиаком и абсорбентом энергия, затрачиваемая на регенерацию, ниже, чем при использовании альтернативных технологий криоконденсации или химической абсорбции. Наша задача — увеличить емкость улавливания газа, то есть количество газа, захватываемое единицей абсорбента. Это успешно делается путем различных модификаций компонентов абсорбентов: введением в молекулы функциональных групп, радикалов и так далее. Поскольку абсорбенты регенерируются и могут быть использованы повторно в нескольких циклах, это снижает капитальные, эксплуатационные затраты и, следовательно, себестоимость конечного продукта», — объяснила главный автор исследования, кандидат химических наук, заведующая лабораторией ионных материалов НИ РХТУ Ольга Казарина.

Поскольку абсорбенты регенерируются и могут быть использованы повторно в нескольких циклах, это снижает капитальные, эксплуатационные затраты и, следовательно, себестоимость конечного продукта», — объяснила главный автор исследования, кандидат химических наук, заведующая лабораторией ионных материалов НИ РХТУ Ольга Казарина.

Абсорбенты представляют собой двухкомпонентные смеси: один компонент — это промышленно получаемый двухатомный спирт этиленгликоль, а другой — ионное соединение, аммонийная соль.

Второй компонент различным образом модифицируется: ученые получают более или менее разветвленную структуру, вводят в молекулу функциональные группы. Было показано, что, чем больше ионное соединение содержит гидроксильных групп, тем больший объем аммиака абсорбент способен поглотить. Это обусловлено двумя факторами: увеличением микропустот, иначе говоря, свободного объема жидкости и увеличением числа сайтов для межмолекулярного нехимического взаимодействия между аммиаком и абсорбентом благодаря чему и происходим улавливание (абсорбция).

Для решения поставленной задачи была разработана стратегия на основе анализа научной литературы и собственных предыдущих исследований в этой области. Некоторые подходы сразу оправдали ожидания, например увеличение числа гидроксильных групп в молекуле компонента абсорбента позволило увеличить абсорбционные показатели, и ученые начали развивать модификацию в этом направлении. К работе подключились коллеги из Нижнего Новгорода и Татарстана, что, по мнению Ольги Казариной, позволило сформировать команду и получить высокие результаты.

«Коллеги из Нижнего Новгорода отвечали за синтез и модификацию компонентов абсорбентов, они же исследовали механизм абсорбции спектральными методами. В Нижнем Новгороде отличная школа химиков-синтетиков, и это сильно помогло. Исследователь из Казанского федерального университета Руслан Нагриманов получил важнейшие теплофизические характеристики — температурную зависимость показателя преломления растворов, что позволило рассчитать такой важный показатель абсорбентов, как свободный объем, определяющий абсорбционную емкость. Все, что касается непосредственно процесса абсорбции: параметры процесса, константы, вся термодинамика — за это отвечали менделеевцы», — отметила Ольга Казарина.

Все, что касается непосредственно процесса абсорбции: параметры процесса, константы, вся термодинамика — за это отвечали менделеевцы», — отметила Ольга Казарина.

По словам ученых, уникальность разработки заключается, во-первых, в высокой производительности и возможности циклического использования полученных материалов. Во-вторых, благодаря механизму захвата аммиака, основанному на нехимическом взаимодействии, снижаются затраты на регенерацию абсорбента, что удешевляет процесс. В-третьих, поскольку абсорбенты сами получаются из недорогих и производимых в России компонентов — экономически они также привлекательны. Кроме того, найденный подход — введение в молекулы компонентов абсорбентов гидроксильных групп — может быть использован для модификации и улучшения характеристик уже существующих абсорбентов.

В настоящее время работа авторов продолжается, ученые работают над улучшением характеристик полученных абсорбентов.

Работа российских химиков поддержана Минобрнауки России и правительством Тульской области, результаты исследования опубликованы в высокорейтинговом журнале.

Исследование проведено сотрудниками НИ РХТУ имени Д. И. Менделеева (г. Новомосковск Тульской обл.) вместе с коллегами из НГТУ имени Р. Е. Алексеева (Нижний Новгород), Казанского федерального университета (Республика Татарстан) и ННГУ имени Н. И. Лобачевского (Нижний Новгород) при поддержке Российского фонда фундаментальных исследований, Министерства науки и высшего образования Российской Федерации и правительства Тульской области.

На фото: Ольга Казарина.

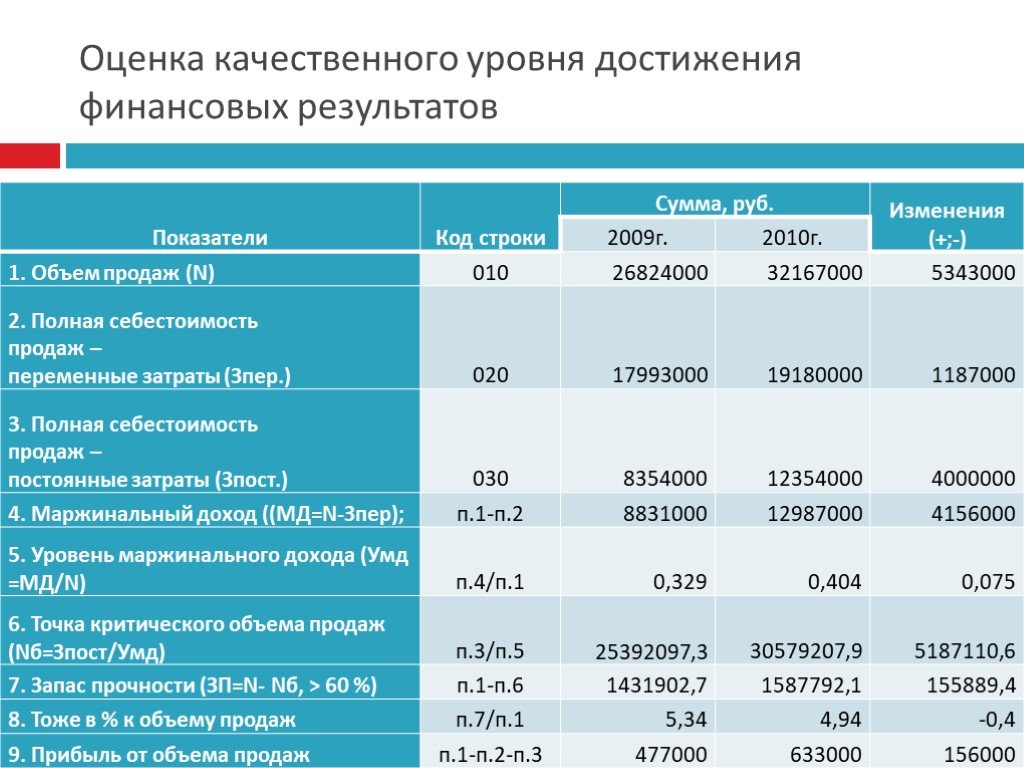

Пути снижения себестоимости продукции на предприятии

Основная цель деятельности любого производственного предприятия заключается в получении прибыли, размер которой зависит от себестоимости продукции. Оптимальное сочетание себестоимости и качества продукции позволяет устанавливать такую цену, которая обеспечит экономическую устойчивость и конкурентоспособность предприятия. Для этого необходимо использовать внутренние резервы, позволяющие наращивать эффективность производственного процесса.

Цели снижения себестоимости

Себестоимость — это выраженный в денежной форме общий размер затрат на производство продукции. От этого показателя зависит сбытовая политика предприятия — если он завышен, то конечная цена будет слишком высокой, что сделает товары организации неконкурентоспособными.

Себестоимость производства продукции отражает эффективность деятельности предприятия, все ее недостатки и положительные стороны. Она представляет собой не только важнейшую экономическую категорию, но и качественный показатель, который характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Снижение себестоимости продукции дает возможность:

- выпускать конкурентоспособную продукцию за счет более низких издержек и, следовательно, цен;

- применять более гибкую политику ценообразования;

- увеличить прибыль, которая остается в распоряжении предприятия;

- обеспечить финансовую устойчивость организации.

Как снизить себестоимость

Пути снижения себестоимости продукции на предприятии могут быть связаны с автоматизацией и механизацией производственных процессов, внедрением новой техники, совершенствованием технологий. Но подобные мероприятия требуют дополнительных инвестиций.

Но подобные мероприятия требуют дополнительных инвестиций.

Организационные внутрипроизводственные факторы позволяют снизить затраты на выпуск единицы продукции за счет оптимизации производственного процесса, более рационально использования имеющихся ресурсов и сокращения потерь.

Сокращение производственного цикла

Длительность цикла зависит от качества организации производственного процесса — этот показатель характеризует затраты времени, которое необходимо для изготовления изделий. Он включает не только операции, в процессе которых создается добавленная стоимость, но и простои, ожидания и другие потери времени.

Длительность производственного цикла напрямую влияет на рентабельность и объем оборотных активов, замороженных в незавершенном производстве. Кроме этого, она оказывает влияние на способность предприятия своевременно выполнять заказы, поступающие от клиентов, и возможность наращивать объем производства на имеющихся мощностях без увеличения парка оборудования.

Для сокращения цикла необходимо оптимизировать последовательность проведения операций, сократить время переналадок и ожиданий, вызванных недостаточной синхронизацией, обеспечить своевременную поставку сырья, материалов, инструментов и оснастки на рабочие места.

Повышение производительности труда

Снижение себестоимости напрямую связано с повышением производительности, которая может рассматриваться и как результативность труда сотрудников, и как эффективность системы в целом. В первом случае необходимо повышать дисциплину, мотивацию и квалификацию персонала. Во втором — оптимизировать производственные процессы, сокращать потребляемые ресурсы и улучшать их использование.

На любом предприятии производительность системы характеризуют узкие места — звенья, которые по каким-либо причинам не могут обеспечить движение материального потока с нужной скоростью, и в результате ограничивают пропускную способность всей системы.

При обнаружении такого звена ему необходимо уделить особое внимание и определить мероприятия по повышению его пропускной способности и производительности с целью выравнивания рабочих операций между собой и их синхронизации.

Рациональное использование ресурсов

Снижение затрат на производство продукции связано с оптимизацией использования трех основных видов производственных ресурсов: оборудования, сырья и материалов, рабочего персонала.

В этом случае предприятию необходимо обеспечить оптимальную степень загрузки производственных мощностей для наиболее полного использования их потенциала. При планировании операций нужно обеспечить правильную расстановку сотрудников в зависимости от их соответствия требованиям рабочего места.

Большой процент затрат в структуре себестоимости приходится на сырье и материалы, поэтому для предприятия важно определить такой уровень их расхода, при котором на изготовление изделий высокого качества потребуется минимальное количество сырья и материалов.

Кроме этого, потери часто вызваны образованием излишних запасов сырья и материалов, которые требуют дополнительных затрат на хранение и содержание. Существуют риски, что избыточные запасы могут оказаться невостребованными, устареть и прийти в негодность при изменении спроса на продукцию. Чтобы этого избежать, предприятие должно минимизировать запасы, точно рассчитывая материальные потребности производства.

Чтобы этого избежать, предприятие должно минимизировать запасы, точно рассчитывая материальные потребности производства.

Сокращение технологических потерь и брака

Один из путей снижения себестоимости связан с уменьшением количества брака и безвозвратных отходов сырья и материалов, которые образуются в процессе производства.

Причиной их появления могут быть человеческий фактор, не налаженная работа оборудования, а также более глобальные проблемы, связанные с отсутствием необходимого контроля и непрозрачностью процессов, которые происходят на производстве. Вторая категория факторов обычно негативно отражается на качестве всей изготавливаемой продукции и является одной из главных причин роста себестоимости.

Повышение качества планирования

Управление себестоимостью представляет собой длительный, непрерывный процесс, постоянно сопровождающий развитие компании. Чтобы добиться существенного снижения затрат, необходимо детальное планирование, которое будет направлено на оптимизацию производства. В этом поможет внедрение специализированного решения — системы СНАРЯД | APS.

В этом поможет внедрение специализированного решения — системы СНАРЯД | APS.

Автоматизированная система оперативного планирования, разработанная с использованием технологий искусственного интеллекта, позволяет одновременно задействовать все пути снижения затрат, касающиеся организации производственного процесса:

- Повысить скорость производства за счет улучшения производственной логистики и нахождения оптимальной последовательности операций с учетом узких мест, переналадок, ремонта оборудования и т.д.

- Повысить эффективность использования оборудования, снизив количество простоев, и обеспечив равномерную загрузку мощностей.

- Точно рассчитывать потребность в сырье и материалах, сокращать запасы, своевременно снабжать материальными ресурсами рабочие места.

- Контролировать каждый этап производственного процесса, получая оперативную информацию о ситуации на производстве и выполнении планов в любой момент времени.

- Своевременно реагировать на сбои, предотвращая снижение качества партии изделий, технологические потери и производственный брак.

Основы управления грантами: разумные затраты

Этот видеоурок посвящен основам определения разумных затрат.

Для отнесения расходов на счет федерального решения расходы должны быть допустимыми.

Одним из критериев приемлемости затрат является то, что они должны быть «разумными».

В этом разделе мы углубимся в одно из краеугольных понятий в положениях о принципах затрат: «разумность» расходов, потраченных на федеральное вознаграждение.

Разумная стоимость Видео урок.

Как определить, являются ли затраты «разумными»?

Вот несколько рекомендаций, которые вы можете использовать, чтобы определить, являются ли затраты «разумными» и, следовательно, преодолели ли они первое препятствие для допустимых расходов на вознаграждение.

Основы управления грантами: разумные затраты

В разделе Единого руководства в 2 CFR Part 200 рассматриваются принципы затрат, «разумные» 9Затраты 0010 определяются как сумма расходов, которая не превышает сумму, которую человек, руководствуясь здравым смыслом и здравым смыслом, потратил бы при данных обстоятельствах на покупку предметов.

Перефразируя Уилла Роджерса : «Вы не можете узаконить… здравый смысл в людях».

Тем не менее, это именно то, что Принципы затрат пытаются сделать, устанавливая барьер «разумности» для приемлемости расходов на федеральные субсидии.

У них даже есть название для этого — называется «благоразумный человек» стандарт.

Кто говорит, что «разумно»?

Термин «разумный» в положениях Принципов затрат измеряет решение при обстоятельствах, существовавших на момент его принятия.

Таким образом, «разумный человек» решает, основываясь на месте и времени, каков «разумный» подход.

Например, стоимость бутылки воды может сильно отличаться посреди пустыни и посреди крупного города, хотя обе покупки могут считаться «разумный» благоразумному человеку.

Я хочу это, или мне нужно это?

Компонент определения «разумный» включает рассмотрение «необходимости» расходов.

«Необходимые» расходы необходимы для исполнения или администрирования федеральной награды.

Не потому, что это последний гаджет от Apple.

Нужен ли мне последний iPhone или я хочу его?

Примеры вопросов, проверяющих необходимость и, следовательно, разумность покупки:

- Мне действительно нужно сделать эту покупку для получения награды?

- Это наименьшая сумма, которую я мог бы потратить и по-прежнему удовлетворять свои потребности для эффективного и действенного выполнения награды?

- Могу ли я разумно рассчитывать на использование количества продуктов или услуг, которые я покупаю?

- Заплатил ли я за товары «справедливую» цену?

- Смогу ли я защищать эту покупку перед налогоплательщиком, моей бабушкой или Федеральным агентством?

Четыре «красных флажка», которых следует избегать при расходовании грантов

Теперь давайте рассмотрим «красных флажков» областей, которые анализируются при определении «разумности» затрат. Вот четыре области, которые напоминают скрининг TSA.

Вот четыре области, которые напоминают скрининг TSA.

- Соответствуют ли затраты общепринятой деловой практике?

- Покупка была совершена с «на расстоянии вытянутой руки» торга?

- Похожа ли уплачиваемая цена на рыночные цены на сопоставимые товары и услуги?

- Имели ли место значительные отклонения от установленных политик и практик организации?

Помните, действия, которые неоправданно увеличивают расходы федерального правительства, не будут считаться «разумными» в соответствии с правилами.

Проявляйте нездравый смысл

Цель ( надежда, желание, угроза ), лежащая в основе стандарта «разумности» , состоит в том, чтобы люди проявляли здравый смысл при расходовании грантовых средств.

Ожидается, что люди будут руководствоваться здравым смыслом и учитывать свои обязанности в интересах федерального правительства, налогоплательщиков и своей собственной организации.

Ах да, вот большая палка.

Если затраты не могут быть оправданы как «разумные» , они рискуют быть отклонены вашим финансирующим агентством.

Так что будьте благоразумны!

П.С. Вот еще больше бесплатной информации.

Не пропустите свое очень крутое одностраничное «Краткое справочное руководство: разумные затраты».

(Просто нажмите на ссылку, чтобы загрузить файл в формате .pdf.)

Хотите узнать больше?

Вы можете узнать больше о различных требованиях к принципам стоимости в нашем учебном курсе по управлению грантами

Учебный курс по управлению грантами в режиме онлайн

Учебный курс по управлению грантами в реальном времени

Существует 4 модуля « Boot Camp », которые основные направления, связанные с требованиями Принципов стоимости к лауреатам федеральных премий:

- Модуль: Принципы расчета прямых затрат

- Модуль: Принципы расчета косвенных затрат

- Модуль: Отдельные статьи допустимых затрат

- Модуль: Отдельные статьи недопустимых расходов

Принципы расчета стоимости федеральных грантов | Политика университета

Ответственный офис или лицо: Business Office

Связанные законы и политика: CFR 200. 402 to 200.415

402 to 200.415

Заявление о политике

Действуют федеральные правила, обеспечивающие максимальную отдачу от каждого федерального доллара и поощряющие свободную и открытую конкуренцию. Следовательно, для всех закупок с использованием федеральных средств требуется анализ затрат и цен и документация, показывающая, что рассматривалось более одного поставщика, если только покупка не подпадает под порог микрозакупки (см. Политику закупок федеральных грантов Университета Кэрролла). Детализация необходимого анализа и документации увеличивается с затраченной суммой. В качестве генерального директора Кэрролл отвечает за эффективное и действенное управление федеральными грантами посредством надежных методов управления. Кэрролл не может получать или удерживать какую-либо прибыль, полученную из федеральных фондов, если это прямо не разрешено условиями гранта.

Соответствие

A. Расходы (раздел 200. 404)

404)

Затраты должны быть разумными, допустимыми и распределяемыми.

Затраты считаются «разумными», если они представляют собой расходы, которые разумное лицо понесет в данных обстоятельствах после проведения соответствующего исследования рынка и анализа цен.

B. Допустимые расходы (раздел 200.403)

«Допустимые» затраты должны:

- Быть необходимым и разумным для исполнения федерального решения и быть отнесенным к этому решению.

- Повторяющиеся или ненужные покупки не являются «допустимыми» и не подлежат возмещению из средств федерального гранта.

- Соответствовать любым ограничениям, изложенным в настоящей Политике или в гранте. Проконсультируйтесь с персоналом по грантам и уведомлением о присуждении гранта относительно дополнительных требований, предъявляемых к конкретным грантам.

- Быть зарегистрированным и классифицированным в последовательной обработке. Например, затраты, классифицируемые как косвенные вне контекста федерального гранта, могут не классифицироваться как прямые затраты применительно к федеральному гранту.

- Определяться в соответствии с общепринятыми принципами бухгалтерского учета («ОПБУ»).

- Не включать в расходы и не использовать для покрытия расходов или соответствия требованиям любой другой программы, финансируемой из федерального бюджета, ни в текущем, ни в предыдущем периоде.

- Необходимо надлежащим образом задокументировать.

Везде, где это уместно, необходимо учитывать затраты на аренду по сравнению с покупкой.

Руководители исследований, а не сотрудники по грантам, несут ответственность за обеспечение полного, своевременного и точного учета расходов по грантам.

C. Учетные коды

Коды счетов используются для классификации и точного отслеживания расходов и расходов. Использование кодов счетов также требуется федеральным законом и нормативными актами. Коды счетов предоставляются бизнес-офисом. Ответственность за последовательное и точное использование учетных кодов несут главные исследователи.

D. Распределяемые расходы (раздел 200. 405)

405)

Затраты являются «распределяемыми» в той мере, в какой они обеспечивают выгоду для проекта, для которого был присужден грант. Если нет никакой выгоды, расходы не являются «распределяемыми». Если расход не является «распределяемым», он автоматически не является «допустимым» и не может быть оплачен из средств гранта.

Расходы, взимаемые с федеральных грантов, представляют собой фактические расходы, понесенные Кэрроллом, и поэтому должны отражать любые кредиты, полученные университетом. Кэрролл не может брать скидки при покупке на федеральные гранты.

Если затраты приносят пользу более чем одному проекту, но доля выгоды для каждого из них не может быть определена из-за взаимосвязи этих проектов, тогда затраты могут быть распределены между этими проектами на любой разумной основе с надлежащим документированием того, как и почему было произведено выделение.

Если грант специально разрешает покупку оборудования или других капитальных активов, эти расходы должны быть отнесены на этот грант, независимо от того, какое использование такого оборудования или активов будет выполнено после того, как их первоначальная цель будет достигнута. «Косвенные» затраты, такие как техническое обслуживание и амортизация, обсуждаются в Разделе III. Е, ниже.

«Косвенные» затраты, такие как техническое обслуживание и амортизация, обсуждаются в Разделе III. Е, ниже.

Как правило, расходы, относящиеся к одному гранту, не могут быть отнесены на счет любого другого федерального гранта для преодоления дефицита средств или по любой другой причине. Однако в некоторых случаях допускается перераспределение расходов в рамках двух или более федеральных грантов. Перенос расходов между федеральными грантами не допускается без предварительного письменного согласия бухгалтера по грантам.

Всякий раз, когда применяются Стандарты учета затрат, эти стандарты имеют приоритет над вышеприведенными принципами распределения. Обратитесь в бизнес-офис за инструкциями.

Если у вас есть сомнения относительно разумности и возможности распределения каких-либо расходов, проконсультируйтесь с персоналом по грантам.

На некоторые гранты могут распространяться установленные законом ограничения допустимых затрат. В этих случаях расходы, превышающие этот предел, не могут быть отнесены на счет гранта.

Любые платежи, произведенные в связи с расходами, признанными неприемлемыми, должны быть возвращены (с процентами) предоставляющему гранту агентству.

E. Косвенные (помещения и администрация) расходы (раздел 200.414)

Косвенные (F&A) расходы должны быть классифицированы как «Объекты» или «Администрирование».

- «Сооружения» означает амортизацию зданий, оборудования и капитальных улучшений, проценты по долгам, связанным с определенными зданиями, оборудованием и капитальными улучшениями, а также расходы на эксплуатацию и техническое обслуживание. Расходы библиотеки относятся к расходам на «Помещения».

- «Администрация» означает общие административные и общие расходы учебного заведения, администрация департамента, управление грантами, управление студентами и услуги, а также все другие виды косвенных расходов, не перечисленных в разделе «Услуги».

F. Сертификаты (раздел 200.415)

Федеральный закон требует периодических отчетов с подробным описанием использования средств гранта.