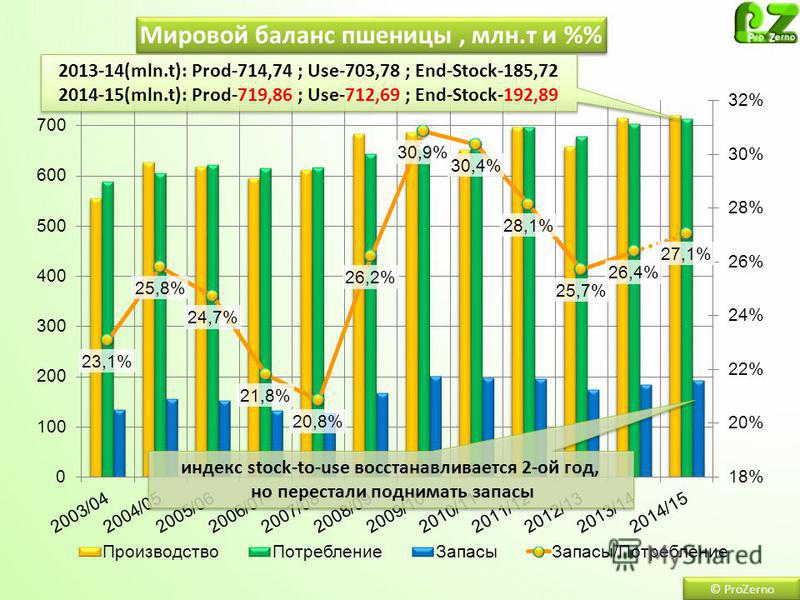

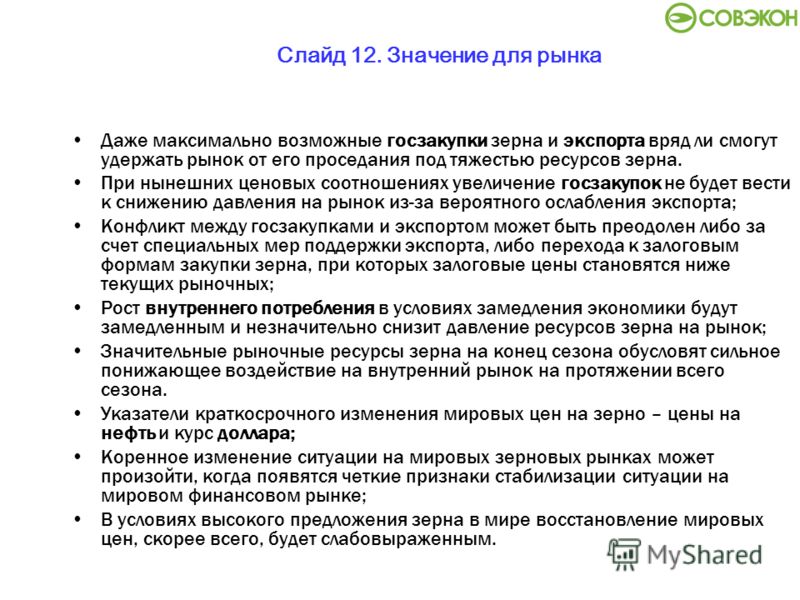

Содержание

International Grains Council

Новый пакет «GMR Plus: рынки и торговля» базируется на опыте Международного совета по зерну в области рыночной аналитики и мониторинга мировой торговли и является хранилищем данных с веб-интерфейсом, которое предоставляет пользователям массу актуальной информации и индикаторы по глобальным рынкам зерна, риса и маслосемян.

Подписка позволяет получить доступ к:

- Ежемесячным данным об отгрузках основных экспортеров зерновых, риса и маслосемян по отдельным направлениям, включая сводные данные по операционному и сбытовому году.

- Последним новостям, данным о продажах и закупках зерновых, риса и маслосемян.

- Еженедельным сводкам мировых цен и соответствующих индикаторов, включая последние цены фоб на зерновые, рис и маслосемена в основных источниках.

- Сводному обзору еженедельных морских фрахтовых ставок на отдельных ключевых маршрутах.

- Ежемесячному Обзору рынка зерновых (GMR) и еженедельным Индикаторам рынка зерновых (GMI).

- Архиву аналитических заметок «Особенности рынка» из прошлых выпусков GMR с возможностью поиска.

В ЦИФРОВОМ ВИДЕ: £1260 / $1650 / €1470

GMR – это ежемесячная публикация, в которой освещается текущая ситуация и перспективы на рынках зерна, риса и маслосемян. Годовая подписка включает:

- Информацию по рынкам пшеницы (включая дурум), кукурузы, ячменя, сорго, овса, ржи, риса, соя-бобов, соевого шрота и рапса/канолы

- Анализ и прогнозы спроса и предложения

- Последние данные о событиях на рынке, включая фьючерсные и экспортные цены, волатильность, торговые потоки и морской фрахт

- Статьи в рубрике «Особенности рынка» по актуальным проблемам, включая доступ к архиву прошлых выпусков с возможностью поиска

- Обзор последних изменений государственной политики в соответствующих отраслях

- Подробные таблицы по производству, торговле, спросу и предложению, ценам и волатильности

- Ежеквартальные обзоры промышленного использования зерновых, торговли пшеничной мукой, ячменным солодом и подсолнечником

- 11 выпусков (не выходит в декабре)

Краткое содержание представлено на веб-сайте. Зарегистрируйтесь,чтобы получать уведомления.

Зарегистрируйтесь,чтобы получать уведомления.

Краткое содержание GMR

В ЦИФРОВОМ ВИДЕ: £770 / $1000 / €900

GMI – это еженедельный обзор, в котором особое внимание уделяется изменениям на рынке, в том числе новостям, ценам и фрахту. Обзор включает:

- Ежедневные мировые экспортные котировки от МСЗ

- Комментарии по рынкам пшеницы, кукурузы, ячменя, сорго, овса, ржи, риса, соя-бобов, рапса/канолы и морского фрахта

В ЦИФРОВОМ ВИДЕ: £680 / $940 / €810

Еженедельная таблица содержит более 100 фрахтовых ставок на сухогрузы (фактических или оценочных) на основных торговых маршрутах перевозки зерна и маслосемян.

В ЦИФРОВОМ ВИДЕ: £790 / $1035 / €920

Мировой статистический ежегодник по зерновым публикуется онлайн в формате Excel и содержит исторические данные (обычно за 10 лет) по зерновым, рису и маслосеменам. Публикация включает свыше 120 таблиц, содержащих:

Публикация включает свыше 120 таблиц, содержащих:

- Статистическую информацию по пшенице (включая дурум и пшеничную муку), кукурузе, ячменю, ячменному солоду, сорго, овсу, ржи, рису, соя-бобам, соевому шроту и рапсу/каноле

- Данные по площади, урожайности и производству

- Данные по спросу и предложению

- Торговля: многолетние временные ряды и матрицы основных источников/направлений

- Экспортные котировки

- Цены на хлеб

- Морские фрахтовые ставки

Нажмите, чтобы ознакомиться с Содержанием последней публикации.

В ЦИФРОВОМ ВИДЕ: £600 / $825 / €710

Обзор Отгрузок зерна ежегодно публикуется онлайн в формате Excel. Он содержит расширенные данные о торговле из Статистики по мировому рынку зерна. В публикации приведены:

- Статистическая информация по всем видам зерна, пшенице (включая дурум и пшеничную муку), кукурузе, ячменю, ячменному солоду, сорго, овсу, ржи, рису, соя-бобам, соевому шроту и рапсу/каноле

- Временные ряды данных по торговле

- Всеобъемлющие матрицы источников и направлений

- Экспортные данные по сортам/портовым районам по отдельным видам зерна

- Ежемесячные отгрузки зерна по основным экспортерам

Нажмите, чтобы ознакомиться с Содержанием последней публикации.

В ЦИФРОВОМ ВИДЕ: £600 / $825 / €710

A.«GMR Plus: рынки и торговля», «Мировой статистический ежегодник по зерновым» и «Отгрузки зерна»

В ЦИФРОВОМ ВИДЕ: £1400 / $1800 / €1630

B.«GMR Plus: рынки и торговля», «Мировой статистический ежегодник по зерновым» и «Морские фрахтовые ставки»

В ЦИФРОВОМ ВИДЕ: £1850 / $2400 / €2150

Можно заказать определенные серии данных за более продолжительные периоды времени и с различными частотами. Please Свяжитесь с нами, чтобы узнать расценки.

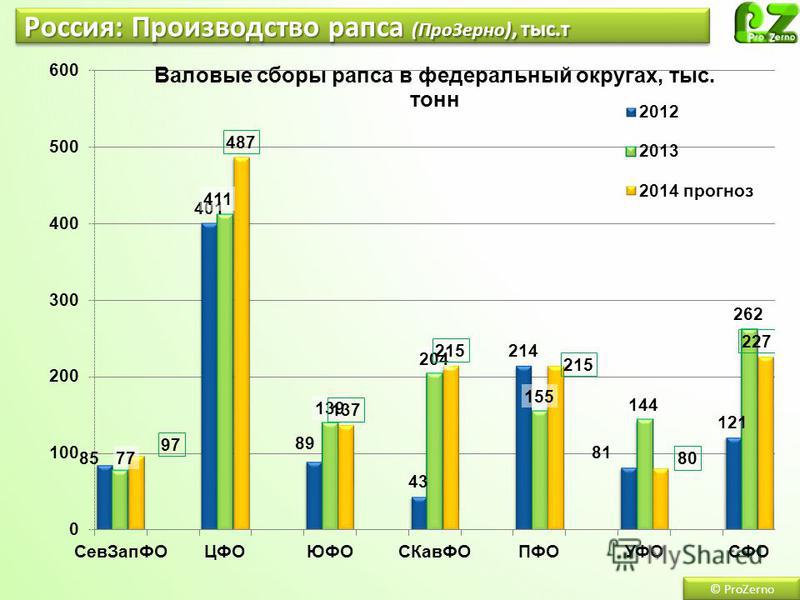

Россия. Обзор агрорынков на 04.06.18 г. — OilWorld.ru

В ТРЕНДЕ:

Мировые рынки

Внутренний рынок

Обзоры цен

Прогнозы

Новости

Зерновые

Обзоры, комментарии, цены

01:00, 05.06.2018 —

Молпром, Зерновые, Внутренний рынок

OilWorld. RU

RU

В выпуске:

01-А3 Комментарий к рынкам 04-06-2018.doc

02_О ситуации на рынке зерна 4 июня 2018 А3.doc

03_О ситуации на рынке молока 04-06-18.doc

04_О ситуации на рынке мяса 04-06-18.doc

05_О ситуации на рынке сахара 04-06-18.doc

06_ИПЦ 04-06-2018.doc

07-Чувствительные товары_04_06_18.doc

08 Ценовой мониторинг 04-06-18.doc

09-Сравнение индексов цен _28_05_2018.doc

10-О ситуации на рынке рыбы 04-06-18.doc

31 мая 2018 г. Данные о ценовой ситуации на агропродовольственном рынке.xls

Диаграммы_в_МСХ_2018_06_04.doc

О ситуации на рынке зерна (29 мая — 4 июня 2018 года).pdf

О ситуации на рынке молока и молокопродуктов (29 мая — 4 июня 2018 года).pdf

О текущей ситуации на потребительском рынке продовольственных товаров.docx

Рынок зерна – текущая ситуация. Еженедельный обзор.pdf

Рынок молока – текущая ситуация. Еженедельный обзор. pdf

pdf

Приложенные файлы

обзор-рынков-04-06-16.rar

Подписывайтесь на новости в Telegram!

Поделиться:

Популярное за неделю

Россия. Цены на подсолнечник и масло 2-3 неделя 2023 г.

20.01.2023 — Аналитика

Росстат понизил оценку сбора подсолнечника в 2022 году

17.01.2023 — Аналитика

USDA почти не изменил прогноз мирового производства подсолнечника, хотя в РФ еще не обмолочены 1,3 млн га

16.01.2023 — Аналитика

Эксперт рассказала о перспективах экспорта подсолнечного масла из РФ

16.01.2023 — Аналитика

Урожай зерна и масличных в Аргентине резко падает из-за самой сильной за 60 лет засухи

16.01.2023 — Аналитика

Турция закупает 24 000 тонн подсолнечного масла

16. 01.2023 — Аналитика

01.2023 — Аналитика

Подпишись в соц.сетях!

Россия. Цены на подсолнечник

на 2023-01-13

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО | 30850.00 | + 1250 | 31000.00 | + 1000 |

ПФО | 27500.00 | + 1200 | 28500.00 | + 1500 |

СКФО | 29000.00 | + 0 | 29500.00 | + 500 |

ЮФО | 29400. 00 00 | + 50 | 30000.00 | + 0 |

СФО | 27500.00 | + 0 | 28000.00 | + 500 |

Россия. Цены на подсолнечное масло

на 2023-01-13

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО | 77000.00 | + 5000 | 79500.00 | + 7500 |

ЮФО | 76200.00 | + 3700 | 78000. 00 00 | + 1800 |

ПФО | 76700.00 | + 4400 | 78000.00 | + 4000 |

СФО | 76000.00 | + 3900 | 76500.00 | + 3000 |

национальных отчетов о зерне | Служба сельскохозяйственного маркетинга

Перейти к основному содержанию

- Ежегодное зерно, проверенное и/или рассчитанное на экспорт, по регионам и странам назначения

- Годовое зерно, проверенное и/или рассчитанное на экспорт по регионам и портам

- Ежегодная проверка пшеницы и/или объем экспорта по классам, регионам и районам портов

- Пшеница, ежегодно проверенная и/или рассчитанная на экспорт по классам, регионам и странам назначения

- Перевозка зерна баржей (пт)

- Новости рынка фасоли (Вт) (pdf)

- Кукуруза, сорго, соевые бобы и подсолнечник, прошедшие проверку и/или взвешивание для экспорта по регионам и районам портов (сентябрь-февраль)

- Кукуруза, сорго, соевые бобы и подсолнечник, осмотренные и/или взвешенные для экспорта по регионам и районам портов (сентябрь-август)

- Кукуруза, сорго, соевые бобы и подсолнечник, проверенные и/или взвешенные для экспорта по регионам и странам назначения (сентябрь-февраль)

- Кукуруза, сорго, соевые бобы и подсолнечник, проверенные и/или взвешенные для экспорта по регионам и странам назначения (сентябрь-август)

- Сухие съедобные бобы, ежедневные предложения производителей (ND/MN и NE-CO/WY/W-NE) (pdf)

- Экспорт зерна по железной дороге – Ежемесячно

- Зерно, проверенное и/или взвешенное для экспорта по регионам и странам назначения (ежемесячно)

- Зерно, прошедшее проверку и/или взвешивание для экспорта по регионам и районам портов (ежемесячно)

- Проверка зерна на экспорт (пн)

- Национальный еженедельник по рису (пн) (pdf)

- Национальный еженедельный отчет по зерну без ГМО/ГМО (pdf)

- Национальный еженедельный обзор рынка фасоли, гороха и чечевицы (вт) (pdf)

- Национальный ежедневный отчет по подсолнечнику, каноле, просу и льняному семени (pdf)

- Еженедельный экспорт зерна из Тихоокеанского Северо-Запада по направлениям (pdf)

- Предварительный ежемесячный отчет об экспорте зерна в Тихоокеанский Северо-Запад и Калифорнию (pdf)

- Ежемесячный отчет об экспорте зерна из Тихоокеанского Северо-Запада и Калифорнии (pdf)

- Рожь, овес, ячмень и льняное семя, проверенные и/или взвешенные для экспорта по регионам и районам портов (июнь-ноябрь)

- Рожь, овес, ячмень и льняное семя, проверенные и/или взвешенные для экспорта по стране назначения (июнь-ноябрь)

- Рожь, овес, ячмень и льняное семя, проверенные и/или взвешенные для экспорта по регионам и портам (июнь-май)

- Рожь, овес, ячмень и льняное семя, проверенные и/или взвешенные для экспорта по стране назначения (июнь-май)

- Полугодовое зерно, прошедшее проверку и/или взвешивание для экспорта по регионам и портам (январь-июнь)

- Полугодовое зерно, проверенное и/или взвешенное для экспорта по регионам и странам назначения (январь-июнь)

- Полугодовая пшеница, прошедшая проверку и/или взвешивание для экспорта по классам, регионам и портам (январь-июнь)

- Полугодовая пшеница, проверенная и/или взвешенная для экспорта по классам, регионам и странам назначения (январь-июнь)

- Пшеница, проверенная и/или взвешенная для экспорта по классам, регионам и странам назначения (июнь-ноябрь)

- Пшеница, прошедшая проверку и/или взвешивание для экспорта по классам, регионам и портам (июнь-ноябрь)

- Проверка и/или взвешивание пшеницы для экспорта по классам, регионам и странам назначения (ежемесячно)

- Пшеница, проверенная и/или взвешенная для экспорта по классам, регионам и странам назначения (июнь-май)

- Проверка и/или взвешивание пшеницы для экспорта по классам, регионам и районам портов (ежемесячно)

- Пшеница, проверенная и/или взвешенная для экспорта по классам, регионам и районам портов (июнь-май)

- Проверка пшеницы на предмет экспорта по классам и регионам (ежемесячно)

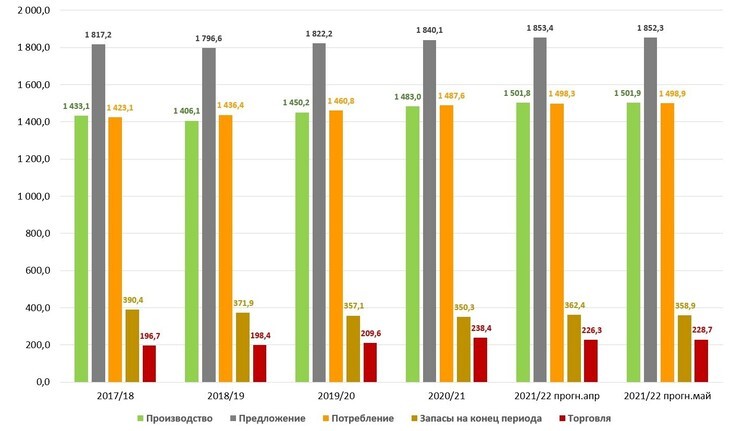

Еженедельный обзор рынка кукурузы

2020/21 маркетинговый год уже начался лучше, чем всего семь месяцев назад. Хотя многие факторы помогают определить рыночные цены, экспортный спрос на кукурузу был одним из наиболее важных факторов, обусловивших недавний рост цен. Наш прогноз по кукурузе предоставит подробный обзор экспорта, а также других факторов, влияющих на цены на кукурузу.

Хотя многие факторы помогают определить рыночные цены, экспортный спрос на кукурузу был одним из наиболее важных факторов, обусловивших недавний рост цен. Наш прогноз по кукурузе предоставит подробный обзор экспорта, а также других факторов, влияющих на цены на кукурузу.

Что стоит за спросом Китая на американскую кукурузу?

Китай завершил дорогостоящую девятилетнюю программу поддержки цен на кукурузу в 2016 году, которая поощряла чрезмерное производство кукурузы. Сокращение посевных площадей в годы после истощения государственных запасов кукурузы в Китае, что особенно проблематично в 2020/21 году, поскольку уровень использования кукурузы взлетает до чуть менее 11 миллиардов бушелей — самого высокого уровня за всю историю наблюдений.

Засуха, за которой последовал тайфун в северо-восточном кукурузном поясе Китая этим летом, подорвала перспективы урожайности. Вторая по величине экономика мира, как известно, хранит молчание в отношении сельскохозяйственного производства, но некоторые рыночные индикаторы указывают на то, что внутренний урожай кукурузы в 2020 году, возможно, не сможет удовлетворить растущий спрос, отчасти вызванный восстановлением поголовья свиней после африканской чумы свиней.

Китайские фьючерсы на кукурузу достигли нового рекордного максимума в середине октября, поскольку государственные резервы продолжают сокращаться на фоне сокращения запасов в этом году. Ноябрьские фьючерсы на кукурузу на бирже в Даляне достигли 9,67 доллара за бушель, поскольку последовала паническая покупка, в то время как конечные потребители поспешно искали доступные запасы кукурузы.

По состоянию на середину октября цены на китайскую кукурузу были на 30% выше, чем год назад, но это, вероятно, не ограничит спрос. По сравнению с прошлым годом поголовье свиней в Китае увеличилось почти на треть по состоянию на сентябрь. А с ростом потребительского спроса на животный белок на фоне снижения доступности свинины китайские потребители также расширили свои предпочтения в отношении курятины.

С новым уровнем ограничений, ограничивающих доступность кукурузы на внутреннем рынке, Китай обратился к мировому рынку, чтобы удовлетворить свой аппетит к кукурузе. Согласно ежемесячным данным китайской таможни, импорт кукурузы в Китай в сентябре 2020 года вырос до более чем 39,4 млн бушелей. Проблемы с поставками и производством привели к тому, что вторая по величине экономика в мире закупила почти 263,8 млн бушелей с начала года у международных продавцов.

Проблемы с поставками и производством привели к тому, что вторая по величине экономика в мире закупила почти 263,8 млн бушелей с начала года у международных продавцов.

Этот объем значителен, поскольку годовая тарифная квота Китая (TRQ) в настоящее время установлена на уровне 283,5 млн бушелей в год для импорта кукурузы — уровень, который они, вероятно, превысят при текущих темпах доставки. Китай никогда не превышал всю квоту, но аналитики ожидают, что официальные лица в Пекине выдадут больше квот, чтобы закупить достаточно кукурузы, чтобы подавить рост внутренних цен на кукурузу на фоне опасений по поводу продовольственной безопасности.

В связи с тем, что в еженедельном отчете об экспортных продажах США от 15 октября выдающиеся объемы экспортных продаж кукурузы Китаем из США составили 347 миллионов бушелей, рыночные сигналы явно благоприятствуют сохранению спроса на кукурузу — и возможному упущению со стороны Всемирной торговой организации (ВТО) — из Китая вперед.

Это отличная новость для темпов загрузки экспорта кукурузы из США, которые более чем на 72% выше за первые семь недель 2020/21 маркетингового года по сравнению с прошлым годом. Из 212 млн бушелей американской кукурузы, отправленных в международные каналы доставки за первые семь недель 2020/21 маркетингового года, более 68 млн бушелей уже отправлено в Китай. За первые семь недель 2020/21 года Китай уже закупил на четыре пятых больше кукурузы, чем за весь 2019 год./20 маркетинговый год.

Из 212 млн бушелей американской кукурузы, отправленных в международные каналы доставки за первые семь недель 2020/21 маркетингового года, более 68 млн бушелей уже отправлено в Китай. За первые семь недель 2020/21 года Китай уже закупил на четыре пятых больше кукурузы, чем за весь 2019 год./20 маркетинговый год.

Несмотря на укрепление спроса со стороны Китая, экспорт кукурузы в сезон сбора урожая остается почти на 4% ниже, чем в среднем за пять лет. Отгрузки крупнейшему покупателю кукурузы в Мексике в 2019/20 году составили всего 55,7 млн бушелей в начале 2020/21 маркетингового года, что на 10% меньше, чем за тот же период год назад. Объемы экспорта кукурузы из США обычно падают в начале ноября, поскольку другие культуры в Северном полушарии поступают в экспортные каналы.

Что еще более важно, экспорт кукурузы был необычно высоким в начале экспортного календаря. Объемы экспорта обычно достигают пика с начала апреля до середины мая. Недавний всплеск экспортного спроса является положительным признаком изменения цен, обусловленного спросом, и может предоставить дополнительные базовые возможности для кукурузы, свежесобранной с комбайнов, по мере того, как сезон сбора урожая подходит к концу.

Стеклянный потолок из этанола

После обвала спроса на этанол и топливо в самые мрачные дни пандемии производство и спрос на этанол к концу лета выросли в пределах 10% от допандемического уровня. Тем не менее, спрос на этанол со стороны производителей смеси еще не превысил 34,4–36,3 млн галлонов в день, на которых он торговался в течение последних 15 недель.

Данные ежеквартального отчета США по биоэнергетике, опубликованные в конце октября, показали, что в 2019 году было потреблено 4,582 миллиарда бушелей кукурузы./20 маркетинговый год по производству этанола. По оценкам, потребление этанола из кукурузы в 2018/19 году на 524 млн бушелей меньше, чем потребление кукурузы в этаноле, в значительной степени из-за сокращения спроса на топливо в условиях пандемии.

На производство этанола в четвертом квартале было израсходовано всего 1,2 миллиарда бушелей кукурузы по сравнению с 955 миллионами бушелей в марте-мае 2020 года. Объемы производства в четвертом квартале, как правило, являются самыми высокими за год, поскольку отчетные месяцы с июня по август приходятся на пик лета период путешествия. Но оценки производства в четвертом квартале этого года были вторыми по величине за год, поскольку рынки приспосабливаются к спросу в эпоху пандемии.

Но оценки производства в четвертом квартале этого года были вторыми по величине за год, поскольку рынки приспосабливаются к спросу в эпоху пандемии.

Только 34,9% всей кукурузы, использованной в 2019/20 г., было использовано для производства топливного этанола, что является самым низким показателем с 2008/09 маркетингового года. Производство остается ограниченным по сравнению с допандемическим уровнем, поскольку более низкие объемы смешивания и экспорта сводят на нет любые измеримые выгоды от использования. Производственные мощности продолжают сокращаться, чтобы приспособиться к новым рыночным условиям: запасы этанола в конце июля 2020 г. составят 830,9 млн галлонов — самый низкий уровень с декабря 2016 г.

Что это означает для производства этанола в будущем? Скорее всего, то же самое — боковые объемы производства на 6–14% ниже, чем до пандемии в начале 2020 года. Поскольку большая часть рабочей силы остается дома, чтобы сдержать распространение вируса, потребление топлива по-прежнему будет составлять в среднем 9на 0,5% ниже, чем спрос до пандемии.

Спекулянты возобновили интерес к кукурузе

Управляемые денежные фонды способствовали недавнему росту фьючерсных цен на зерно после того, как в недавнем месяцы. Спекулянты, возможно, только обосновались в сфере сельскохозяйственных товаров, поскольку инфляционные опасения подогревают интерес к устойчивым к инфляции товарам.

Генеральный директор группы Goldman Sachs Ллойд Бланкфейн недавно назвал сырьевые товары выгодным вариантом для инвестиций в эпоху пандемии. «С точки зрения инфляции, — заявил Бланкфейн на виртуальной встрече, организованной металлургическим подразделением CME Group Inc. в середине сентября, — как инвестор я считаю, что вкладывать средства в материальные отрасли, пока они недооценены, нецелесообразно. сейчас плохо».

Инвестиционное сообщество обеспокоено ростом инфляции после крупнейшего денежного стимулирования в истории. Более высокая инфляция означает, что Федеральная резервная система с большей вероятностью повысит процентные ставки, чтобы компенсировать инфляцию, которая, как ожидается, последует за крупнейшим в истории монетарным стимулированием для борьбы с экономическими последствиями пандемии.

Сырьевые товары могут быть безопасным убежищем для инвесторов в периоды роста инфляции, которая выросла после ослабления ограничений. Но недавнее повышение уровня инфляции все еще ниже порога потенциального повышения процентной ставки, установленного Федеральной резервной системой. Спекулятивные фонды, вероятно, сохранят интерес к сырьевым товарам до тех пор, пока эти инфляционные опасения не уменьшатся.

Рынки были полны неопределенности, так как число случаев коронавируса в сельских районах Америки резко возросло, а Вашингтон изо всех сил пытался внедрить еще один пакет стимулов. Поскольку Федеральная резервная система, как ожидается, сохранит текущие низкие процентные ставки до 2023 года, высокая инфляция, вероятно, будет сдержана в краткосрочной перспективе, предоставляя множество возможностей для получения прибыли инвесторам в сырьевые товары.

Эти опасения, а также возросший спрос со стороны Китая, более высокие дополнительные цены на сою и снижение объемов урожая 2020 г. привели к тому, что спекулятивные трейдеры устремились к фьючерсам и опционам на кукурузу. Менеджеры хедж-фондов не обращали внимания на медвежьи фундаментальные показатели спроса на этанол и скот, от которых страдает кукурузная промышленность в эпоху пандемии, чтобы повысить интерес к позициям по кукурузе.

привели к тому, что спекулятивные трейдеры устремились к фьючерсам и опционам на кукурузу. Менеджеры хедж-фондов не обращали внимания на медвежьи фундаментальные показатели спроса на этанол и скот, от которых страдает кукурузная промышленность в эпоху пандемии, чтобы повысить интерес к позициям по кукурузе.

С 12 августа 2020 года по 13 октября менеджеры хедж-фондов сократили 273 809 коротких позиций по фьючерсам и опционам на кукурузу. Покупательский интерес не растет так быстро, как сокращение коротких позиций; За тот же период финансовые управляющие добавили в свои портфели только 69 421 длинную позицию. Несмотря на это, фонды быстро изменили свою чистую позицию по продажам, чтобы стать чистыми покупателями кукурузы с 1 сентября.

Повышение интереса со стороны управляемых денег является хорошей новостью для повышательного ценового движения, которое предпочитают фермеры, особенно в разгар сезона сбора урожая, когда цены традиционно находятся в тренде. ниже. Чистая длинная позиция по управляемым деньгам продолжает расширяться до 170 869контрактов по состоянию на 13 октября.

С другой стороны, за последние пару месяцев производители неуклонно наращивали огромные короткие позиции, поскольку высокие цены стимулируют увеличение продаж за наличные. Товарные фонды открыли 266 396 коротких позиций в период с августа по октябрь, увеличив свою чистую позицию по продажам до 388 968 контрактов по состоянию на 13 октября. Из-за жесткого рынка фьючерсов и сильных базовых цен у фермеров был большой стимул продолжать резервировать продажи, поскольку кукуруза бушелей скатились с комбайнов.

Обновления баланса кукурузы во время сбора урожая

30 сентября Министерство сельского хозяйства США пересмотрело запасы кукурузы в сторону понижения за 2019 год, что обеспечило новый уровень поддержки цен на кукурузу по мере увеличения урожая. Ущерб Дерехо от ветра, тепловой стресс и изменение посевных площадей привели к тому, что условия поставки кукурузы резко изменились по сравнению с первоначальной посадкой этой весной.

Несмотря на предпандемическое намерение засеять почти 97 миллионов акров кукурузы в 2020 году, по состоянию на октябрь эта цифра была пересмотрена до 9 миллионов акров. 1 млн акров. В настоящее время Министерство сельского хозяйства США оценивает, что этой осенью будет собрано 82,5 миллиона акров из этих земель.

1 млн акров. В настоящее время Министерство сельского хозяйства США оценивает, что этой осенью будет собрано 82,5 миллиона акров из этих земель.

Снегопад на Верхнем Среднем Западе в третью неделю октября пробудил воспоминания о холодном и дождливом сезоне сбора урожая 2019 года. Но в то время как сухая погода в начале ноября позволит ускорить сбор урожая, более низкие температуры и дополнительная влажность заставят фермеров конкурировать с растущими ценами на пропан. В зависимости от того, насколько сильно упадут температуры, зимнее топливо для отопления прогнозируется на 5-14% выше в этом году, поскольку ожидается, что этой зимой все больше американцев останутся дома.

Рекордная урожайность была быстро снижена со 181,8 бушелей на акр (барр/год) в августе 2020 года после того, как ураганы Дерехо уничтожили урожай в Айове, а тепловой стресс привел к снижению урожайности в Кукурузном поясе. Текущие оценки отклонились ближе к прогнозам линии тренда: в отчете о растениеводстве за октябрь 2020 г. прогнозируется 178,4 б.п./год.

прогнозируется 178,4 б.п./год.

Хотя эта оценка превзошла исторические графики урожайности на 1,8 б.п./год (текущий рекорд был установлен в 2017 г. на уровне 176,6 б.п./год), оценки сокращения посевных площадей в результате повреждения посевов в конце сезона сократились до 14,72 млрд. бушелей, что далеко от майского Прогноз на 16 миллиардов бушелей.

Окончательные производственные оценки не будут подтверждены до января, если позволит погода. Недавние снегопады могут снизить тестовые веса посевов на Верхнем Среднем Западе, где по состоянию на конец октября на полях оставалось значительное количество кукурузы, особенно если в регионе будут какие-либо дальнейшие погодные задержки.

Конечные запасы нового урожая упали на 336 млн бушелей по сравнению с сентябрьскими оценками до 2,167 млрд бушелей в октябрьском отчете WASDE. Хотя сокращение было значительным, конечные поставки остаются на восьмом месте по объему за последний 61 год. Восстановление спроса со стороны потребителей этанола и животноводства будет иметь решающее значение в течение оставшейся части маркетингового года, чтобы оправдать прогнозы увеличения производства на 2021 год9. 0081

0081

Перспективы цен

Продолжающееся сокращение производства – это просто непредвиденная удача, в которой нуждается рынок кукурузы с точки зрения оценки прибыльности, особенно в сочетании с более высоким, чем ожидалось, использованием старого урожая. Декабрьские фьючерсы на кукурузу 2020 года, торгуемые на Чикагской товарной бирже (CBOT), выросли на 1,125 доллара за бушель с тех пор, как в начале августа в Айове пронеслись ветры Дерехо, заигрывая с 15-месячными максимумами по состоянию на 23 октября.

Продолжение высоких цен во многом будет зависеть от устойчивого экспортного спроса со стороны Китая и любых прогнозов потенциального снижения доходности, которые USDA-NASS прогнозирует в отчетах WASDE в ближайшие месяцы. Импульс роста цен стал долгожданной наградой для фермеров, которые в течение последних нескольких вегетационных сезонов держали старые запасы сельскохозяйственных культур за пределами маркетингового окна.

Рынки предлагают принять меры в ближайшее время. На близлежащем фьючерсном рынке не так много предложений, что указывает на то, что кукуруза может быть более ценной сейчас, чем если бы она была продана следующим летом. Кроме того, учитывая разницу в четверть цента между контрактами на кукурузу в июле 2021 года и декабрьскими фьючерсами, в настоящее время у фермеров мало ценовых стимулов для хранения кукурузы.

На близлежащем фьючерсном рынке не так много предложений, что указывает на то, что кукуруза может быть более ценной сейчас, чем если бы она была продана следующим летом. Кроме того, учитывая разницу в четверть цента между контрактами на кукурузу в июле 2021 года и декабрьскими фьючерсами, в настоящее время у фермеров мало ценовых стимулов для хранения кукурузы.

Эти спреды, конечно же, могут меняться в зависимости от рыночных условий. Но маркетинг — это игра на время. А нынешние спреды на кукурузу явно стимулируют фермеров как можно раньше регистрировать продажи. Сильная база экспортных терминалов на северо-западе Тихого океана, в Персидском заливе США и на атлантическом побережье вынудила конечных пользователей увеличить предложение наличными во время пикового сезона сбора урожая. В результате Basis укрепился по всему Кукурузному поясу во время сезона сбора урожая, предлагая дополнительный стимул фермерам, стремящимся извлечь выгоду из хеджирования хранения.

Не поддавайтесь ложному чувству безопасности, что высокие цены во время сбора урожая никуда не денутся.