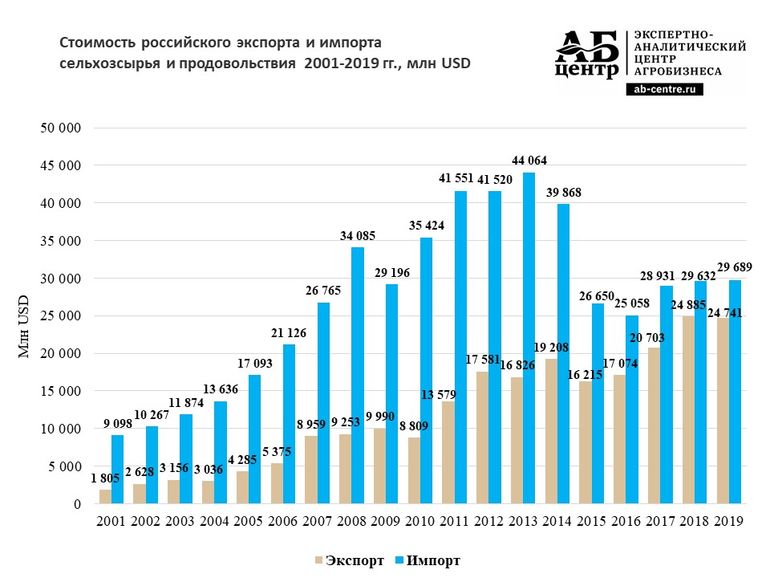

Содержание

Мировой рынок риса: прогнозы производства на 2017/18 МГ достаточно оптимистичны (АПК-Информ: ИТОГИ №12 (42))

Полина Калайда

В 2016/17 МГ мировое производство риса достигло рекорда и озвучивается аналитиками IGC на уровне 486 млн. тонн, чему способствовали максимальные показатели урожайности культуры и расширение площадей под ней в ключевых странах-производителях. В новом 2017/18 МГ на сегодняшний день ожидается снижение валового сбора зерновой. В данном материале речь пойдет о прогнозируемых тенденциях производства, торговли и потребления риса в основных странах в сезоне-2017/18.

2017/18 МГ: производство и потребление

Аналитики USDA прогнозируют, что в 2017/18 МГ мировое производство риса сократится на 1,1% и составит 481,2 млн. тонн. В свою очередь, эксперты IGC озвучивают более оптимистичную оценку – 482 млн. тонн (-1,2%).

В частности, ожидается сокращение урожая риса в Индии – до 108 млн. тонн против 110 млн. тонн сезоном ранее. Причинами снижения валового сбора культуры станут как незначительное уменьшение посевных площадей – до 37,9 млн. га, что уступает рекордному показателю минувшего года, так и неблагоприятные погодные условия. Стоит отметить, что в сезон хариф (май – середина октября) количество осадков было на 5% ниже стандартного показателя. Так, вследствие недостатка влаги в почве производство риса первого урожая в текущем сезоне ожидается на уровне 94,5 млн. тонн, что несколько уступает прошлогоднему показателю (96,4 млн. тонн). В свою очередь, согласно последнему отчету IGC, сев второго урожая зерновой в Индии в ноябре т.г. значительно продвинулся и существенно превосходит как прошлогодние, так и среднегодовые показатели. Однако дефицит водных ресурсов в стране и засушливые погодные условия в ноябре – начале декабря т.г. могут негативно повлиять на развитие посевов риса. Так, аграрии на северо-востоке Индии опасаются относительно состояния посевов культуры вследствие высоких температур и нехватки осадков, что может привести к сокращению валового сбора второго урожая культуры.

Так, аграрии на северо-востоке Индии опасаются относительно состояния посевов культуры вследствие высоких температур и нехватки осадков, что может привести к сокращению валового сбора второго урожая культуры.

Аналогичная ситуация с урожаем риса в текущем сезоне наблюдается и в США, где его производство снизилось на 20%. Отметим, что уборочная кампания зерновой в стране завершилась в третьей декаде октября т.г., а валовой сбор составил всего 5,7 млн. тонн против 7,1 млн. тонн в 2016/17 МГ, что является самым низким показателем с 1996 года. Столь значительное снижение производства обусловлено, прежде всего, снижением уборочных площадей под зерновой до 30-летнего минимума, что, в свою очередь, было вызвано низкими ценами на рис на внутреннем рынке, а также неактивным спросом потребителей.

Хорошие запасы водных ресурсов в Таиланде позволили фермерам расширить площади сева под рисом первого урожая и провести посевную кампанию в оптимальные сроки. Это, в свою очередь, способствовало увеличению площади сева и под зерновой второго урожая, в результате чего валовой сбор риса в стране в 2017/18 МГ в целом может достигнуть рекордных 20,1 млн. тонн (+5,2%) против 19,1 млн. тонн сезоном ранее.

Это, в свою очередь, способствовало увеличению площади сева и под зерновой второго урожая, в результате чего валовой сбор риса в стране в 2017/18 МГ в целом может достигнуть рекордных 20,1 млн. тонн (+5,2%) против 19,1 млн. тонн сезоном ранее.

Перспективы производства риса в Южной Америке в большей мере зависят от Бразилии – крупнейшего производителя в регионе. По данным аналитического агентства Conab, в текущем сезоне в стране отмечается сокращение посевных площадей под культурой на 14%. При этом валовой сбор снизится на 5% и составит всего 8 млн. тонн.

Однако, несмотря на сокращение валового сбора риса в мире, его потребление в текущем сезоне останется на рекордном уровне 2016/17 МГ и составит 484 млн. тонн. Высокий спрос на данную культуру со стороны Азии и стран Субсахарской Африки ввиду увеличения численности населения способствует сохранению данного показателя на стабильно высоком уровне.

Что касается конечных запасов зерновой в мире, то в 2017/18 МГ они снизятся до 121 млн. тонн. При этом стоит отметить, что в Таиланде запасы риса составят всего 4,6 млн. тонн, что является минимальным уровнем за последние 9 сезонов. Для Индии также будет характерно снижение запасов риса до 17,3 млн. тонн против 19,2 млн. тонн сезоном ранее, что станет наименьшим показателем за последние 10 сезонов. Данный тренд обусловлен, прежде всего, сокращением производства, активным экспортом и высоким внутренним потреблением зерновой в стране.

тонн. При этом стоит отметить, что в Таиланде запасы риса составят всего 4,6 млн. тонн, что является минимальным уровнем за последние 9 сезонов. Для Индии также будет характерно снижение запасов риса до 17,3 млн. тонн против 19,2 млн. тонн сезоном ранее, что станет наименьшим показателем за последние 10 сезонов. Данный тренд обусловлен, прежде всего, сокращением производства, активным экспортом и высоким внутренним потреблением зерновой в стране.

Мировая торговля: курс на снижение экспорта

В 2018 г. объемы экспорта риса в мире могут сократиться на 1% в сравнении с резким ростом в предыдущем году и составить около 43,2 млн. тонн. В частности, прогнозируется значительное снижение закупок странами Субсахарской Африки – на 4%, до 15,5 млн. тонн, что, тем не менее, превышает среднегодовые показатели для данного региона.

Относительно ключевого мирового импортера риса –Китая стоит отметить рост поставок зерновой в страну, которые в 2018 г. могут составить около 4,9 млн. тонн против 4,7 млн. тонн годом ранее. Высокому объему закупок продукции будут способствовать умеренные мировые цены на зерновую, а также стабильный спрос переработчиков на импортный рис с высокими качественными характеристиками, так как качество зерна из госрезерва не всегда соответствует требованиям.

могут составить около 4,9 млн. тонн против 4,7 млн. тонн годом ранее. Высокому объему закупок продукции будут способствовать умеренные мировые цены на зерновую, а также стабильный спрос переработчиков на импортный рис с высокими качественными характеристиками, так как качество зерна из госрезерва не всегда соответствует требованиям.

Однако ввиду возможного снижения спроса южноазиатских импортеров годовой объем поставок в страны Дальнего Востока может снизиться до 12,9 млн. тонн против 13,1 млн. тонн в 2017 г.

Оценить перспективы экспорта в 2017/18 МГ на данный момент достаточно сложно, а возможности ключевых стран-экспортеров будут зависеть от окончательного объема производства риса. Так, по предварительным оценкам экспертов IGC, снижение экспортных отгрузок ожидается в Индии – до 10,9 млн. тонн против 11,1 млн. тонн сезоном ранее. В то же время, во Вьетнаме в 2018 г. экспорт может сохраниться на высоком уровне и достичь максимального за 3 года показателя в 6,3 млн. тонн против 5,9 млн. тонн в минувшем сезоне.

тонн против 5,9 млн. тонн в минувшем сезоне.

Россия: стабильный уровень производства риса

В сегменте риса Россия остается относительно небольшим игроком и не входит в ТОП-10 мировых производителей. Так, согласно последним данным аналитиков IGC, валовой сбор зерновой в 2017/18 МГ будет соответствовать среднему показателю за последние 5 лет и составит порядка 700 тыс. тонн.

При этом для покрытия внутреннего спроса Россия вынуждена постепенно наращивать импортные закупки риса. Всего же импорт зерновой в 2018 году может достичь 275 тыс. тонн против 250 тыс. тонн в 2017 г., а ключевыми поставщиками станут Индия, Пакистан, Таиланд и Вьетнам.

В то же время, несмотря на небольшое производство, РФ является одним из ключевых экспортеров среднезерного риса. Стоит отметить, что в 2012 г. экспорт данной культуры из России оценивался более чем в 300 тыс. тонн – рекордного показателя для страны. Драйверами роста российского экспорта стало существенное сокращение продаж риса Египтом: продажи снизились с 1,2 млн. тонн в 2007 г. до всего лишь порядка 50 тыс. тонн в течение последующих 4 лет. Так, в вышеуказанный период РФ стала основным поставщиком зерновой в страны Ближнего Востока и СНГ. Также наблюдается достаточно высокий спрос стран ЕС, Дальнего Востока и Северной Африки на рис российского происхождения.

тонн в 2007 г. до всего лишь порядка 50 тыс. тонн в течение последующих 4 лет. Так, в вышеуказанный период РФ стала основным поставщиком зерновой в страны Ближнего Востока и СНГ. Также наблюдается достаточно высокий спрос стран ЕС, Дальнего Востока и Северной Африки на рис российского происхождения.

По официальным данным IGC, отгрузки зерновой на экспорт из России за первые 8 месяцев 2017 г. достигли порядка 109 тыс. тонн (самого низкого годового показателя) вследствие снижения отгрузок на Ближний Восток, а именно – в Турцию, в связи со сложной политической ситуацией между двумя странами. В целом, в 2017 г. экспортные отгрузки из РФ могут составить 170 тыс. тонн против 192 тыс. тонн годом ранее, однако, по прогнозам экспертов, уже в 2018 г. указанный показатель может увеличиться.

Таким образом, на данный момент ожидается некоторое сокращение валового сбора риса в мире в 2017/18 МГ. При этом потребление зерновой останется на стабильно высоком уровне ввиду активного спроса на нее в пищевой промышленности, что приведет к сокращению запасов по итогам сезона.

Главная

|

Эксклюзив

|

Мировой рынок риса: прогнозы производства на 2017/18 МГ достаточно оптимистичны (АПК-Информ: ИТОГИ №12 (42))

Мировое производство и торговля основными видами зерновых

Ерохин Василий Леонидович

Аннотация: Зерновые культуры во все времена являлись основой рациона человека. С растущей взаимосвязанностью национальных экономик вопросы производства и международного обмена зерновыми приобретают важнейшее значение с точки зрения балансировки спроса и предложения на мировом рынке и обеспечения устойчивости продовольственной безопасности отдельных государств. В статье проведен обзор мирового производства и торговли основными видами зерновых в 2015-2019 гг. , показана структура валового сбора пшеницы, риса, кукурузы и ячменя по странам и регионам мира, представлены ведущие экспортеры и импортеры зерновых культур и детализированы объемы торговли для крупнейших поставщиков и потребителей. Выявлены основные тенденции развития мирового производства и торговли зерновыми, в том числе региональная специализация растениеводства, доминирование отдельных стран в мировом производстве зерновых, а также диспропорции между позициями стран-производителей и стран-экспортеров.

, показана структура валового сбора пшеницы, риса, кукурузы и ячменя по странам и регионам мира, представлены ведущие экспортеры и импортеры зерновых культур и детализированы объемы торговли для крупнейших поставщиков и потребителей. Выявлены основные тенденции развития мирового производства и торговли зерновыми, в том числе региональная специализация растениеводства, доминирование отдельных стран в мировом производстве зерновых, а также диспропорции между позициями стран-производителей и стран-экспортеров.

Зерновые культуры, в том числе пшеница, рис, кукуруза и ячмень, являются незаменимыми элементами рационов питания во многих странах и регионах [3, 9], а также традиционной основой кухонь многих народов. С давних времен под действием как природно-климатических факторов, так и социально-культурных предпочтений людей в разных частях мира сложилась определенная специализация растениеводческого комплекса на производстве тех или иных видов зерновых [1, 10]. С развитием международной торговли естественные земледельческие преимущества трансформировались в экономическую специализацию стран на мировом рынке в качестве производителей, экспортеров и потребителей различных зерновых культур [5, 6, 13].

Сегодня практически половину мирового производства зерновых обеспечивают развивающиеся страны Азиатско-Тихоокеанского региона (АТР), главным образом, Китай, Индия и Индонезия. В Китае валовый сбор всех видов зерновых превышает 610 млн. тонн, остальные азиатские страны собирают еще 770 млн. тонн. В крупнейших по численности населения государствах Азии зерновые культуры являются важнейшим продуктом питания для большинства жителей – как беднейших слоев, где они составляют основу рациона, так и более обеспеченных граждан. Значителен объем производства зерновых в странах Северной Америки (США и Канада), а также в ЕС (Франция, Германия, Румыния, Польша, Испания). Доля остальных регионов в мировом производстве зерновых не превышает 10% (рис. 1).

Рисунок 1 — Структура мирового производства зерновых в 2019 г. по регионам мира, % Источник: составлено автором на основе [12, 14]

Для большинства жителей Европы, России и в целом стран «глобального Севера» наиболее привычный злак – пшеница. Однако, пшеница не только не является лидером по объему мирового производства среди других зерновых, но еще и производится преимущественно не на севере, а в развивающихся странах «глобального Юга». Среди регионов мира лидером по объему валового сбора пшеницы является АТР (38,9% мирового производства или 285,6 млн. тонн в 2019 г.) (рис. 2).

Однако, пшеница не только не является лидером по объему мирового производства среди других зерновых, но еще и производится преимущественно не на севере, а в развивающихся странах «глобального Юга». Среди регионов мира лидером по объему валового сбора пшеницы является АТР (38,9% мирового производства или 285,6 млн. тонн в 2019 г.) (рис. 2).

Рисунок 2 — Структура мирового производства пшеницы в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Китай и Индия обеспечивают около трети валового сбора пшеницы (130 и 100 млн. тонн в 2019 г., соответственно), тогда как объем производства этого злака в Европе и других частях света существенно ниже. Так, Франция, лидер среди европейских стран, в 2019 г. произвела только 35,8 млн. тонн пшеницы, втрое меньше Индии и почти вчетверо меньше Китая. Среди стран СНГ основным производителем пшеницы выступает Россия (9,82% мирового валового сбора, или 72,1 млн. тонн). В Северной Америке лидируют США (6,99% или 51,3 млн. тонн), на Ближнем Востоке – Турция (2,72% или 20,0 млн. тонн), в Африке – Египет (1,20% или 8,8 млн. тонн), в Латинской Америке – Аргентина (2,52% или 18,5 млн. тонн).

тонн), на Ближнем Востоке – Турция (2,72% или 20,0 млн. тонн), в Африке – Египет (1,20% или 8,8 млн. тонн), в Латинской Америке – Аргентина (2,52% или 18,5 млн. тонн).

Несмотря на значительные объемы производства пшеницы в странах Азии, намного более важным видом зерновых культур для большинства развивающихся экономик этого региона является рис. Практически все мировое производство риса сосредоточено в Азии, крупнейшими производителями являются Китай (212,1 млн. тонн в 2019 г., 27,12% мирового валового сбора), Индия (172,6 млн. тонн или 22,07%) и Индонезия (83,0 млн. тонн или 10,61%) (рис. 3).

Рисунок 3 — Структура мирового производства риса в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

В других регионах мира производство риса развито существенно слабее как в силу климатических факторов, так и, главным образом, традиций потребления. Среди африканских стран основными производителями риса выступают Нигерия, Египет и Мадагаскар (6,8, 4,9 и 4,0 млн. тонн или 0,87%, 0,63% и 0,51% мирового валового сбора, соответственно). В Латинской Америке крупнейшие рисовые плантации сосредоточены в Бразилии (11,7 млн. тонн или 1,50%) и Перу (3,6 млн. тонн или 0,46%). Североамериканская доля мирового производства риса полностью покрывается США (10,2 млн. тонн).

тонн или 0,87%, 0,63% и 0,51% мирового валового сбора, соответственно). В Латинской Америке крупнейшие рисовые плантации сосредоточены в Бразилии (11,7 млн. тонн или 1,50%) и Перу (3,6 млн. тонн или 0,46%). Североамериканская доля мирового производства риса полностью покрывается США (10,2 млн. тонн).

Хотя и рис, и пшеница неотъемлемы в рационах большинства людей мира, с точки зрения объема производства важнейшим видом зерновых в мире выступает кукуруза – более 1,14 млрд. тонн в 2019 г. (для сравнения – валовый мировой сбор риса в этом же году составил 782 млн. тонн, а пшеницы – 734 млн. тонн). В отличие от других зерновых, географически производство кукурузы значительно смещено из Азии в регион Северной Америки (37,8% валового сбора), но при этом единственным крупным (и крупнейшим в мире) североамериканским производителем кукурузы являются США (392,5 млн. тонн или более трети мирового производства) [8], тогда как доля Канады незначительна (1,21% или 13,9 млн. тонн) (рис. 4).

Рисунок 4 — Структура мирового производства кукурузы в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Среди стран Азии в качестве крупных производителей кукурузы следует отметить Китай (257,2 млн. тонн или 22,41% мирового валового сбора), Индонезию (30,3 млн. тонн или 2,64%), Индию (27,8 млн. тонн или 2,42%) и Филиппины (7,8 млн. тонн или 0,68%). Традиционно значительным сектором растениеводства выращивание кукурузы является в странах Латинской Америки, где данный вид зерновых издавна составляет основу рациона питания местных жителей. Региональными лидерами по объему производства кукурузы являются Бразилия (третье место в мире после США и Китая, 82,3 млн. тонн или 7,17% мирового валового сбора), Аргентина (четвертое место в мире, 43,5 млн. тонн, 3,79%) и Мексика (восьмое место в мире, 27,2 млн. тонн, 2,37%). В Африке кукурузу преимущественно выращивают на юге континента (ЮАР – 12,5 млн. тонн), но также имеются плантации на западе (Нигерия – 10,2 млн. тонн), востоке (Эфиопия – 7,4 млн. тонн) и севере (Египет – 7,3 млн. тонн). В Европе производство кукурузы ведется, главным образом, в благоприятных для этого с точки зрения природно-климатических условий районах Южной и Юго-Восточной Европы (Румыния – 18,7 млн. тонн, Венгрия – 8,0 млн. тонн, Сербия – 7,0 млн. тонн), а также в соседствующей с этими странами Украине (лидер среди стран СНГ, 35,8 млн. тонн в 2019 г.).

тонн). В Европе производство кукурузы ведется, главным образом, в благоприятных для этого с точки зрения природно-климатических условий районах Южной и Юго-Восточной Европы (Румыния – 18,7 млн. тонн, Венгрия – 8,0 млн. тонн, Сербия – 7,0 млн. тонн), а также в соседствующей с этими странами Украине (лидер среди стран СНГ, 35,8 млн. тонн в 2019 г.).

По сравнению с другими зерновыми культурами, сборы ячменя в мире существенно менее значительны по объему – всего около 140 млн. тонн ежегодно. В отличие от риса в Азии или кукурузы в Латинской Америке, ячмень никогда не доминировал в какой-либо части света в качестве важной части рациона питания местных жителей. Более характерно его употребление в пищу для европейцев, чем для азиатов или представителей других регионов мира, поэтому в качестве одной из зерновых культур ячмень преобладает именно в Европе, а также в странах СНГ, которые взятые вместе обеспечивают почти две трети мирового валового сбора этого злака. На сегодняшний день основным производителем ячменя в мире является Россия (12,02% или 16,99 млн. тонн) (рис. 5). Для других стран СНГ ячмень также представляет собой одну из важных зерновых культур. Так, в 2019 г. Украина собрала 7,35 млн. тонн ячменя, что составило 5,33% мирового производства этого злака, а доля Казахстана достигла 2,81% (3,97 млн. тонн).

тонн) (рис. 5). Для других стран СНГ ячмень также представляет собой одну из важных зерновых культур. Так, в 2019 г. Украина собрала 7,35 млн. тонн ячменя, что составило 5,33% мирового производства этого злака, а доля Казахстана достигла 2,81% (3,97 млн. тонн).

Рисунок 5 — Структура мирового производства ячменя в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Среди европейских стран в качестве ведущих производителей ячменя необходимо отметить Францию (7,91% или 11,19 млн. тонн), Германию (6,78% или 9,58 млн. тонн), Испанию (6,46% или 9,13 млн. тонн) и Великобританию (4,60% или 6,51 млн. тонн). Ячмень – единственная зерновая культура, по объему валового сбора которой Канада опережает США в регионе Северной Америки. С 8,38 млн. тонн в 2019 г. Канада занимает шестое место в мире по производству ячменя, тогда как США – только 13 место (3,33 млн. тонн). Крупным производителем ячменя является Австралия, которая практически полностью обеспечивает довольно высокую долю Азиатско-Тихоокеанского региона. Австралия занимает четвертое место в мире по объему производства этого злака (9,25 млн. тонн, 6,54% мирового сбора). В регионе Ближнего Востока основными производителями ячменя являются Турция и Иран (7,00 и 2,80 млн. тонн или 4,95% и 1,98%, соответственно), в Африке – Марокко и Эфиопия (2,85 и 2,10 млн. тонн или 2,02% и 1,48%, соответственно), в Латинской Америке – Аргентина (5,06 млн. тонн или 3,58%).

Австралия занимает четвертое место в мире по объему производства этого злака (9,25 млн. тонн, 6,54% мирового сбора). В регионе Ближнего Востока основными производителями ячменя являются Турция и Иран (7,00 и 2,80 млн. тонн или 4,95% и 1,98%, соответственно), в Африке – Марокко и Эфиопия (2,85 и 2,10 млн. тонн или 2,02% и 1,48%, соответственно), в Латинской Америке – Аргентина (5,06 млн. тонн или 3,58%).

Очевидно, что производство зерновых имеет важное значение для растениеводческого сектора во всех частях планеты, но имеются региональные различия в наборе выращиваемых зерновых. По абсолютным показателям валового сбора в десятку крупнейших мировых производителей входят страны Азии (Китай, Индия, Индонезия), Северной Америки (США и Канада), Латинской Америки (Бразилия и Аргентина), а также Европы и СНГ (Россия, Франция и Украина) (рис. 6).

Рисунок 6 — Валовый сбор зерновых, 10 крупнейших стран-производителей в 2015-2019 гг., млн. т. Источник: составлено автором на основе [12, 14]

Десять ведущих стран-производителей обеспечивают более 67% мирового валового сбора зерновых, в том числе три лидера (Китай, США и Индия) – практически половину (47,22% мирового производства в 2019 г. ). Но при этом структура сбора зерновых варьируется в зависимости от региона расположения страны и особенностей национального растениеводческого производства. Так, для стран Азии характерно доминирование риса в структуре валового сбора зерновых (73,3% в Индонезии и 54,2% в Индии) (табл. 1). Но при этом нужно отметить, что растениеводческий сектор Китая более диверсифицирован по сравнению с азиатскими соседями, в нем нет исключительного доминирования какого-либо одного вида зерновых, а высокая доля кукурузы в валовом сборе обусловлена необходимостью производства этого злака для нужд высокоразвитого и масштабного животноводческого сектора страны.

). Но при этом структура сбора зерновых варьируется в зависимости от региона расположения страны и особенностей национального растениеводческого производства. Так, для стран Азии характерно доминирование риса в структуре валового сбора зерновых (73,3% в Индонезии и 54,2% в Индии) (табл. 1). Но при этом нужно отметить, что растениеводческий сектор Китая более диверсифицирован по сравнению с азиатскими соседями, в нем нет исключительного доминирования какого-либо одного вида зерновых, а высокая доля кукурузы в валовом сборе обусловлена необходимостью производства этого злака для нужд высокоразвитого и масштабного животноводческого сектора страны.

Таблица 1 — Структура сбора зерновых в 10 ведущих странах-производителях в 2019 г. Источник: составлено автором на основе [12, 14]

Для США и стран Латинской Америки преобладание кукурузы в структуре валового сбора зерновых аналогично объясняется нуждами местного животноводства, а также традиционной ориентацией рационов латиноамериканцев в пользу данного злака по сравнению с рисом и пшеницей. В европейских странах в структуре валового сбора зерновых, как правило, доминирует пшеница (характерные примеры – Россия и Франция).

В европейских странах в структуре валового сбора зерновых, как правило, доминирует пшеница (характерные примеры – Россия и Франция).

Специализация на производстве определенных видов зерновых, однако, не всегда транслируется в экспортное конкурентное преимущество страны на мировом рынке. Так, Китай и Индия, мировые лидеры по валовому сбору пшеницы, практически полностью используют произведенные объемы злака для внутреннего потребления. Ведущими экспортерами при этом являются Россия (третье место по валовому сбору), США (четвертое место) и Канада (шестое место). Пять ведущих экспортеров в 2019 г. поставили на мировой рынок 121,8 млн. тонн пшеницы, что составило практически две трети валового объема мирового экспорта (рис. 7).

Рисунок 7 — Ведущие страны-экспортеры (а) и страны-импортеры (б) пшеницы в 2019 г., доля в мировом экспорте (импорте) пшеницы, % Источник: составлено автором на основе [12, 14]

География поставок пшеницы крайне широка, среди стран-импортеров нет выраженного крупнейшего потребителя. Значительные объемы поставляются в страны Северной Африки (27,4 млн. тонн), в том числе в Египет (13,0 млн. тонн или 7,09% мирового импорта пшеницы) и Алжир (6,8 млн. тонн или 3,71%) (табл. 2). Крупными потребителями пшеницы являются страны Азии, в частности, Индонезия (10,7 млн. тонн или 5,84%), Бангладеш (7,0 млн. тонн или 3,82%) и Филиппины (6,6 млн. тонн или 3,60%). Значительны по объему поставки пшеницы внутри ЕС (27,1 млн. тонн, крупнейший импортер – Италия, 7,5 млн. тонн), а также закупки странами Ближнего Востока из России (главное направление в данном регионе (и третье по величине в мире) – Турция, 9,8 млн. тонн).

Значительные объемы поставляются в страны Северной Африки (27,4 млн. тонн), в том числе в Египет (13,0 млн. тонн или 7,09% мирового импорта пшеницы) и Алжир (6,8 млн. тонн или 3,71%) (табл. 2). Крупными потребителями пшеницы являются страны Азии, в частности, Индонезия (10,7 млн. тонн или 5,84%), Бангладеш (7,0 млн. тонн или 3,82%) и Филиппины (6,6 млн. тонн или 3,60%). Значительны по объему поставки пшеницы внутри ЕС (27,1 млн. тонн, крупнейший импортер – Италия, 7,5 млн. тонн), а также закупки странами Ближнего Востока из России (главное направление в данном регионе (и третье по величине в мире) – Турция, 9,8 млн. тонн).

Таблица 2 — Ведущие страны-экспортеры пшеницы и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Похожая ситуация в части соотношения стран-производителей и стран-экспортеров наблюдается и на мировом рынке риса, где Китай, крупнейший мировой производитель, присутствует не в качестве экспортера, а в качестве одного из главных импортеров. Это связано с крайне высокими потребностями страны в рисе как основном продукте питания для всех слоев населения, которые не могут быть удовлетворены за счет внутреннего производства. В результате в дополнение к производимым ежегодно 210-220 млн. тонн риса Китай закупает около 3 млн. тонн для создания резерва и примерно такой же объем поставляет на мировой рынок в случае необходимости балансировки предложения и спроса внутри страны. Основными же поставщиками риса в мире вместо Китая выступают Индия (второе место по валовому сбору, первое место по объему экспорта), Таиланд (шестое и второе места, соответственно) и Вьетнам (пятое и третье места, соответственно) (рис. 8).

Это связано с крайне высокими потребностями страны в рисе как основном продукте питания для всех слоев населения, которые не могут быть удовлетворены за счет внутреннего производства. В результате в дополнение к производимым ежегодно 210-220 млн. тонн риса Китай закупает около 3 млн. тонн для создания резерва и примерно такой же объем поставляет на мировой рынок в случае необходимости балансировки предложения и спроса внутри страны. Основными же поставщиками риса в мире вместо Китая выступают Индия (второе место по валовому сбору, первое место по объему экспорта), Таиланд (шестое и второе места, соответственно) и Вьетнам (пятое и третье места, соответственно) (рис. 8).

Рисунок 8 — Ведущие страны-экспортеры (а) и страны-импортеры (б) риса в 2019 г., доля в мировом экспорте (импорте) риса, % Источник: составлено автором на основе [12, 14]

В целом, мировой экспорт риса даже в меньшей степени диверсифицирован в части поставщиков, чем мировой экспорт пшеницы. Пять ведущих стран-экспортеров обеспечивают более 76% валового объема поставок (32,1 млн. тонн), среди них США, которые занимают только 12 место в мире по объему производства риса и при этом экспортируют более 35% собранного в стране урожая [8]. Крупными потребителями риса являются страны Западной Африки (10,4 млн. тонн или 24,7% мирового импорта), в том числе Кот-д’Ивуар (1,6 млн. тонн или 3,8%), Бенин (1,53 млн. тонн или 3,63%) и Нигерия (1,5 млн. тонн или 3,56%). Основными поставщиками риса в страны данного региона выступают Индия и Таиланд (табл. 3). В значительных объемах импортируют рис государства Ближнего Востока (Иран – 1,6 млн. тонн, Саудовская Аравия – 1,4 млн. тонн, Ирак – 1,3 млн. тонн).

тонн), среди них США, которые занимают только 12 место в мире по объему производства риса и при этом экспортируют более 35% собранного в стране урожая [8]. Крупными потребителями риса являются страны Западной Африки (10,4 млн. тонн или 24,7% мирового импорта), в том числе Кот-д’Ивуар (1,6 млн. тонн или 3,8%), Бенин (1,53 млн. тонн или 3,63%) и Нигерия (1,5 млн. тонн или 3,56%). Основными поставщиками риса в страны данного региона выступают Индия и Таиланд (табл. 3). В значительных объемах импортируют рис государства Ближнего Востока (Иран – 1,6 млн. тонн, Саудовская Аравия – 1,4 млн. тонн, Ирак – 1,3 млн. тонн).

Таблица 3 — Ведущие страны-экспортеры риса и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Практически полное соответствие ролей производителей и поставщиков наблюдается на мировом рынке кукурузы, где четыре из пяти главных производителей данной зерновой культуры выступают в качестве крупнейших поставщиков. Аналогично ситуации с рисом, Китай, второй по объему валового сбора кукурузы в мире, практически в полном объеме использует произведенную кукурузу для внутреннего потребления и обеспечения нужд животноводческого сектора в кормах [11], тогда как США, Бразилия, Аргентина и Украина экспортируют излишки. В частности, Бразилия, лидер по объему экспорта кукурузы в 2019 г., направляет на мировой рынок более 40% собранного урожая (43,3 млн. тонн, 23,2% мирового экспорта кукурузы), Аргентина – 72% (36,2 млн. тонн, 19,45% мирового экспорта), а Украина и того больше – практически 90% (32,3 млн. тонн, 17,35% мирового экспорта) (рис. 9).

В частности, Бразилия, лидер по объему экспорта кукурузы в 2019 г., направляет на мировой рынок более 40% собранного урожая (43,3 млн. тонн, 23,2% мирового экспорта кукурузы), Аргентина – 72% (36,2 млн. тонн, 19,45% мирового экспорта), а Украина и того больше – практически 90% (32,3 млн. тонн, 17,35% мирового экспорта) (рис. 9).

Рисунок 9 — Ведущие страны-экспортеры (а) и страны-импортеры (б) кукурузы в 2019 г., доля в мировом экспорте (импорте) кукурузы, % Источник: составлено автором на основе [12, 14]

Первенство по валовому сбору кукурузы в мире прочно удерживают США, но значительная часть произведенной кукурузы потребляется внутри страны, на экспорт идут только около 12% собранного урожая [8]. Основной рынок сбыта кукурузы для США – соседние страны Центральной и Латинской Америки, в частности, Мексика – крупнейший мировой импортер этой зерновой культуры (16,5 млн. тонн или 8,87% мирового импорта кукурузы) (табл. 4). Другое важное направление американского экспорта – страны Восточной Азии (Япония и Южная Корея, второй и четвертый импортеры в мире, 16,0 млн. тонн и 11,4 млн. тонн, соответственно). Страны Юго-Восточной Азии в своих закупках кукурузы в большей степени ориентированы на Латинскую Америку, чем на США. Так, основным поставщиком Вьетнама (третий по значимости мировой импортер, 11,5 млн. тонн) выступают Аргентина и Бразилия. Также важным рынком для этих двух южноамериканских производителей кукурузы являются страны Ближнего Востока (Иран – 8,0 млн. тонн) и Северной Африки (Египет – 10,5 млн. тонн).

тонн и 11,4 млн. тонн, соответственно). Страны Юго-Восточной Азии в своих закупках кукурузы в большей степени ориентированы на Латинскую Америку, чем на США. Так, основным поставщиком Вьетнама (третий по значимости мировой импортер, 11,5 млн. тонн) выступают Аргентина и Бразилия. Также важным рынком для этих двух южноамериканских производителей кукурузы являются страны Ближнего Востока (Иран – 8,0 млн. тонн) и Северной Африки (Египет – 10,5 млн. тонн).

Таблица 4 — Ведущие страны-экспортеры кукурузы и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Потребности стран ЕС в кукурузе в значительной мере обеспечиваются внутриевропейским производством и торговлей между странами Восточной и Западной Европы [7]. Основные европейские поставщики – Украина (половина из общего объема украинского экспорта кукурузы идет на европейский рынок) и Румыния (экспорт в объеме 6,8 млн. тонн практически полностью направлен в страны ЕС). Среди европейских стран в значительных объемах кукурузу закупают Испания (10,0 млн тонн или четверть европейского импорта, 5,3% общемирового импорта), Нидерланды и Италия (по 6,4 млн. тонн или по 16,0% европейского импорта). Россия по сравнению с США, странами Латинской Америки и государствами Восточной Европы не является крупным экспортером кукурузы. На внешний рынок направляется около 1/5 собранной в стране кукурузы (3,1 млн. тонн в 2019 г.), основной рынок – страны Ближнего Востока.

тонн или по 16,0% европейского импорта). Россия по сравнению с США, странами Латинской Америки и государствами Восточной Европы не является крупным экспортером кукурузы. На внешний рынок направляется около 1/5 собранной в стране кукурузы (3,1 млн. тонн в 2019 г.), основной рынок – страны Ближнего Востока.

Подводя итог проведенному обзору мирового производства и торговли зерновыми в последние годы, представляется возможным выделить несколько тенденций.

Во-первых, очевидна специализация регионов мира и даже отдельных стран на производстве определенных видов зерновых. Так, мировое производство риса сосредоточено в странах АТР, пшеницы – в странах Азии и Европы, тогда как в производстве кукурузы доминирует Северная Америка (только за счет США), а в производстве ячменя – европейские государства.

Во-вторых, мировое производство зерновых в значительной своей части обеспечивается всего несколькими крупнейшими странами. Так, Китай, США и Индия втроем собирают около половины всего урожая зерновых в мире. При этом среди главных мировых производителей объемы валового сбора зерновых в последние годы растут только в Индии и Индонезии, тогда как в других странах они либо колеблются (США, Россия, Франция, Украина), либо вовсе снижаются (Китай).

При этом среди главных мировых производителей объемы валового сбора зерновых в последние годы растут только в Индии и Индонезии, тогда как в других странах они либо колеблются (США, Россия, Франция, Украина), либо вовсе снижаются (Китай).

В-третьих, видны диспропорции между позициями стран-производителей и стран-экспортеров. В частности, Китай, будучи однозначно основным мировым производителем риса и одним из ведущих производителей пшеницы и кукурузы, практически в полном объеме направляет весь собранный урожай на внутренний рынок и при этом еще докупает недостающие объемы. Такая позиция на мировом рынке характерна для развивающихся стран с большой численностью населения, для которых достижение поставленных целей обеспечения продовольственной безопасности крайне важно [2]. Подобным образом поступают Индия, Индонезия и ряд других азиатских стран, тогда как в число главных экспортеров зерновых в мире выходят страны Европы (пшеница и ячмень), Латинской Америки и США (кукуруза), в которых действуют широкомасштабные программы поддержки национальных растениеводческих комплексов [4, 8].

Список использованной литературы:

- Агаркова Л.В., Беликова И.П., Томилина Е.П. Оценка современного состояния и тенденций развития зерновой отрасли АПК // Экономика и управление: проблемы, решения. – 2019. – №3 (12). – С. 21-28.

- Басков В.Н., Басков С.В., Кальян С.А., Яровицын А.Ю. Актуальные аспекты продовольственной безопасности // Академик. – 2019. – №3. – С. 4-17.

- Гарькуша В.Н., Бейбалаева Д.М. Зерновая промышленность в России: состояние и проблемы развития // Друкеровский вестник. – 2019. – №2 (28). – С. 210-216.

- Домарев И.Е., Бейсекова П.Д. Зерновая политика зарубежных стран // Проблемы агрорынка. – 2019. – №2. – С. 153-159.

- Ерохин В.Л., Иволга А.Г., Иволга И.Г. Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции: монография. – Ставрополь: АГРУС, 2013.

- Зюкин Д.А. Развитие экспортного потенциала зернового хозяйства России // Экономика сельскохозяйственных и перерабатывающих предприятий.

– 2019. – №1. – С. 58-51.

– 2019. – №1. – С. 58-51. - Иволга А.Г., Ерохин В.Л. Основные тенденции в торговле сельскохозяйственной продукцией между странами ЕС и СНГ: эффекты пост-кризисного развития и влияние вступления России в ВТО // Вестник АПК Ставрополья. – 2013. – №2 (10). – С. 165-170.

- Коротких А.А. Зерновой экспорт США: новая реальность? // США и Канада: экономика, политика, культура. – 2019. – №4 (49). – С. 108-123.

- Поспелова И.Н. Производство зерна в мире: сравнительный анализ // Вектор экономики. – 2019. – №11 (41). – С. 26.

- Соболев О.С. Влияние долгосрочных климатических изменений на урожайность зерновых и зернобобовых культур // Экономика сельского хозяйства России. – 2019. – №4. – С. 68-71.

- Суренкова В.А. Зарубежный опыт производства зерна // Colloquium-Journal. – 2019. – №16-9 (40). – С. 19-21.

- Хохлов А. Справочные материалы по географии мирового хозяйства. – Москва, 2020.

- Erokhin, V., Ivolga, A., & Heijman, W. (2014). Trade Liberalization and State Support of Agriculture: Effects for Developing Countries. Agricultural Economics, 60(11), 524-537.

- United Nations Conference on Trade and Development. (2020). Retrieved August 25, 2020, from www.unctadstat.unctad.org.

– 2019. – №1. – С. 58-51.

– 2019. – №1. – С. 58-51. Agricultural Economics, 60(11), 524-537.

Agricultural Economics, 60(11), 524-537.УДК 339.9

Ерохин В. Л. – кандидат экономических наук, доцент, Центр исследований России и Украины, Институт экономики и менеджмента, Харбинский инженерный университет, Харбин, КНР

E-mail: [email protected]

Major Grain Crops: Global Production and Trade

Erokhin V. – candidate of economic sciences, associate professor, Center for Russian and Ukrainian Studies, School of Economics and Management, Harbin Engineering University, Harbin, P.R. China

Annotation: Grain crops have always constituted the body of the human diet. With the growing interconnectedness of national economies, production and international exchange of grains are becoming crucial in terms of balancing supply and demand on the world market and ensuring the sustainability of food security in particular countries. The paper provides an overview of world production of and trade in the main crops in 2015-2019, disclosures the structure of gross output of wheat, rice, corn, and barley by countries and regions, presents the leading exporters and importers of grain crops, and details the volume of trade for the largest suppliers and consumers. Key trends in the development of world grain production and trade revealed in the paper include regional specialization of crop production, the dominance of several countries in grain production, and the disparity between the positions of major producers and exporters.

The paper provides an overview of world production of and trade in the main crops in 2015-2019, disclosures the structure of gross output of wheat, rice, corn, and barley by countries and regions, presents the leading exporters and importers of grain crops, and details the volume of trade for the largest suppliers and consumers. Key trends in the development of world grain production and trade revealed in the paper include regional specialization of crop production, the dominance of several countries in grain production, and the disparity between the positions of major producers and exporters.

При цитировании статьи в других источниках просим использовать следующий формат: Ерохин В. Л. Мировое производство и торговля основными видами зерновых // Маркетинг и логистика. – 2020. – 4 (30). — с. 11-29.

Полная версия журнала в pdf-формате по ссылке «Маркетинг и логистика».

barley, corn, export, import, rice, trade, wheat, импорт, кукуруза, пшеница, рис, торговля, экспорт, ячмень

Производство риса по странам | Мировое сельскохозяйственное производство 2022/2023

Твитнуть

декабрь 2022 г.

В этом месяце Министерство сельского хозяйства США ( USDA ) подсчитало, что Мировое производство риса 2022/2023

составит 503,27 млн метрических тонн, что примерно на 0,42 млн тонн меньше, чем прогнозировалось в предыдущем месяце.

Производство риса в прошлом году (*) составило 515,05 млн тонн. В этом году 503,27 миллиона тонн могут представлять собой

снижение на 11,78 млн тонн или 2,29% в производстве риса

вокруг света.

Next Update will be January 2023

Rice Production by Country

(Values in Metric Tons)

China : 147,000,000

India : 124,000,000

Bangladesh : 35,650,000

Indonesia : 34 600 000

Вьетнам : 27 225 000

Таиланд : 20 100 000

Burma : 12,500,000

Philippines : 12,411,000

Japan : 7,450,000

Brazil : 7,235,000

Pakistan : 6,600,000

Cambodia : 5,933,000

United States : 5,218,000

Нигерия : 5 040 000

Южная Корея : 3 763 000

Непал : 3 620 000

6 0,2 Египет0003

Madagascar : 2,752,000

Peru : 2,484,000

Sri Lanka : 2,400,000

Tanzania : 2,300,000

Iran : 2,000,000

Laos : 1,950,000

Guinea : 1,940,000

Колумбия : 1 870 000

Малайзия : 1 800 000

Мали : 1 755 000

Корея, север : 1 360 000

111, Север : 1 360 000

111, Север : 1,360 000

111, Север : 1,360 000

111, Север : 1,360 000

111. 0003

0003

European Union : 1,285,000

Taiwan : 1,197,000

Cote d’Ivoire : 1,105,000

Sierra Leone : 975,000

Uruguay : 945,000

Senegal : 932,000

Конго (Киншаса) : 890 000

Ecuador : 873 000

Аргентина : 830 000

Парагвай : 768 000

Россия 0012 : 650,000

Dominican Republic : 650,000

Ghana : 638,000

Guyana : 611,000

Turkey : 600,000

Bolivia : 385,000

Benin : 333,000

Afghanistan : 330 000

Burkina Faso : 310 000

Австралия : 288 000

Казахстан : 280 000

Никарагуа : 274,000

Iraq : 240,000

Cameroon : 235,000

Panama : 224,000

Mauritania : 222,000

Uzbekistan : 198,000

Mozambique : 195,000

Mexico : 188 000

Suriname : 186 000

Chad : 180 000

Либерия : 170 000

Куба : 150 000

Venezuela : 150,000

Uganda : 137,000

Ethiopia : 135,000

Guinea-Bissau : 129,000

Togo : 110,000

Chile : 105,000

Costa Rica : 91 000

Kenya : 90 000

Niger : 87 000

Туркменистан : 85 000

Гаи : 70 000

Honduras : 70 000

Honduras : 70 000

. 0012 : 55,000

0012 : 55,000

Morocco : 42,000

Gambia, The : 26,000

Guatemala : 17,000

El Salvador : 15,000

Ukraine : 15,000

Azerbaijan : 8,000

Angola : 6000

Brunei : 1000

Trinidad and Tobago : 1000

Сомали : 1000

Мировой Производство риса и торговля.0001

Ознакомьтесь с ключевыми данными о мировом производстве и торговле рисом, а также о том, как повысить урожайность и наилучшим образом обеспечить контроль качества по всей цепочке поставок.

Рис является ведущей культурой, наряду с пшеницей и кукурузой, составляющей основной продукт питания для половины населения мира 1 . В некоторых регионах от него во многом зависит экономический рост, политическая стабильность, а также продовольственная безопасность 2 : это стратегический товар.

Основные показатели – Мировое производство и торговля рисом

По данным USDA 3 , в 2019/2020 маркетинговом году во всем мире было произведено около 500 миллионов тонн шлифованного риса. Это производство стабильно в годовом исчислении (+1% прогнозируется в 2020/2021). Производство и потребление сосредоточены в Азии; В частности, Китай и Юго-Восточная Азия.

Китай является крупнейшим производителем, на долю которого приходится 30% производства, за ним следуют Индия (24%), Бангладеш (7%), Индонезия (7%), Вьетнам (5%) и Таиланд (4%).

С точки зрения потребления рейтинг аналогичен: Китай является крупнейшим потребителем (29% мирового потребления), за ним следуют Индия (21%), Бангладеш (7%), Индонезия (7%), Вьетнам (4%). и Филиппины (3%).

Шаблоны экспорта немного отличаются 4 . Из 44 миллионов тонн молотого риса, экспортированного в 2019/2020 годах, Индия является ведущей страной-экспортером с 13 миллионами тонн, что составляет 30% мирового экспорта. Вьетнам (15%) и Таиланд (13%) также находятся на подиуме победителей. За ними следует Пакистан (9%) и США (7%). Китай находится на 6-м месте (6%), за ним следует Мьянма с долей 5%.

Вьетнам (15%) и Таиланд (13%) также находятся на подиуме победителей. За ними следует Пакистан (9%) и США (7%). Китай находится на 6-м месте (6%), за ним следует Мьянма с долей 5%.

Нет конкретной страны-импортера, выделяющейся из общей массы, однако следует упомянуть крупные импортеры: Филиппины (6% мирового импорта), Европейский союз (5%), Китай (5%), за которым следует Малайзия (3%). %), Кот-д’Ивуар (3%), Иран (3%), Ирак (3%), Нигерия (3%), Саудовская Аравия (3%), Сенегал (3%) и США (3%).

Обеспечение урожайности, качества и прослеживаемости риса от семян до прилавков

От посева до потребления, сбора и транспортировки риса требуется много шагов для выращивания и продажи риса.

Cotecna, как независимая компания, занимающаяся инспекцией, тестированием и сертификацией, присутствует на всех ключевых рынках риса и на каждом этапе цепочки поставок, помогая участникам отрасли минимизировать риски, связанные с задержками, потерями и ущербом, при этом максимизируя возврат урожая и защищая безопасность конечных пользователей.

Действительно, на производство и качество риса в разные фазы роста (от всходов до созревания) влияют различные факторы, в том числе диапазоны температур, солнечная радиация, осадки, длина дня или плодородие почвы. Надлежащая подготовка земли и управление такими параметрами, как ресурсы и вода, имеют важное значение. Используемый сорт риса (например, белый, ароматный, клейкий, пропаренный, коричневый, японский, специальный) и качество семян также имеют первостепенное значение 5 .

Чтобы помочь фермерам оптимизировать урожайность и своевременно принимать бизнес-решения, Cotecna может проводить обследования посевов как для традиционного, так и для органического производства риса. Отчет будет включать оценку посевных площадей, производства и урожайности целевой культуры на инспектируемой территории. Эти отчеты также предоставляют информацию, такую как урожай и погодные условия или ожидаемые цены.

После завершения сбора урожая необходимо также тщательно контролировать условия сушки, обработки и хранения. Cotecna может контролировать переработку риса, чтобы увеличить возврат обработанного риса, поддерживать качество и отслеживаемость на месте и снизить риск брака готовой продукции.

Cotecna может контролировать переработку риса, чтобы увеличить возврат обработанного риса, поддерживать качество и отслеживаемость на месте и снизить риск брака готовой продукции.

Upstream, Cotecna также предлагает услуги по фумигации на государственных или частных складах 6 , а также услуги по мониторингу запасов, используемые производителями и экспортерами риса для финансирования своих запасов банками.

Пока рис отправляется со складов экспортеров на контейнерные терминалы или перегружается для погрузки на суда ниже по течению или на якорной стоянке, наши специалисты будут контролировать наполнение контейнеров или процесс баржирования, включая проверку условий упаковки и маркировки мешков с рисом. Мы также проверим пригодность контейнеров или барж (особенно их герметичность, чистоту и запах) и проконтролируем процесс погрузки на борт судна.

В портах назначения наши опытные сюрвейеры также проведут оценку повреждений и предоставят рекомендации конечным покупателям.

Для некоторых направлений 7 потребуется обязательный сертификат соответствия (CoC), чтобы

получить таможенную очистку. Cotecna реализует ряд программ проверки соответствия (VOC), предназначенных для обеспечения соблюдения норм качества и безопасности, в том числе в Кот-д’Ивуаре, Египте, Кении и Саудовской Аравии.

На каждом этапе инспекторы также проводят операции по отбору проб. Образцы отправляются в лаборатории, аккредитованные ISO 17025 / GAFTA, для анализа. Cotecna также проводит тестирование на месте.

Различные типы анализов могут быть выполнены в соответствии с требованиями клиентов:

- Физические испытания , такие как визуальные испытания (для определения сорта и разделения зерен на основе их физических характеристик: формы, длины, ширины и общего состояния). внешний вид), тесты на варку (разделение зерен на основе их типичных характеристик варки: удлинение, водопоглощение, ломкость) и определение цвета/годности помола;

- Химические испытания , такие как анализ ДНК (используемый, например, для определения подлинности специального риса, такого как басмати), ГМО, пестицидов, значения распространения щелочи и т. д.

д.

д.Тестирование обеспечивает соблюдение контрактных стандартов качества и всех местных и национальных норм и правил.

Наконец, посредством надзора, тестирования, инспекции, оценки и сертификации Cotecna также может предоставить производителям и операторам риса органический сертификат, чтобы способствовать правильному обозначению продуктов, которые они произвели / переработали в соответствии с признанными устойчивыми методами. Это также интересный маркетинговый инструмент, ведущий к ожиданиям более высоких цен.

Каждая органическая система имеет свои собственные органические стандарты. Компания Cotecna объединила стандарты 3 систем в одну под названием «Органические стандарты Cotecna»: она охватывает органические стандарты Таиланда, а также стандарты Европейского Союза и «Bio Suisse» (Швейцария).

Стандарты Cotecna Organic также распространяются на сертифицированных дистрибьюторов органической продукции, обеспечивая производство органических продуктов без синтетических удобрений/обычных пестицидов, осадка сточных вод, облучения и генной инженерии (ГМО).

Честность и деловая этика компании Cotecna являются основополагающими принципами ведения бизнеса. Наш Кодекс деловой этики и нормативно-правового соответствия включает стандарты технического и профессионального поведения, в том числе о том, как управлять конфликтом интересов и защищать конфиденциальную информацию клиентов.

Для получения дополнительной информации о нашем широком ассортименте индивидуальных решений для перевозки шлифованного, необработанного и специального риса в контейнерах или навалом от места происхождения до места назначения, пожалуйста, свяжитесь с нашими экспертами по адресу [email protected].

1 Ricepedia, Всемирный основной продукт питания,

2 Продовольственная и сельскохозяйственная организация Объединенных Наций Наций (ФАО), Региональная стратегия в области риса для обеспечения устойчивой

продовольственной безопасности в Азиатско-Тихоокеанском регионе, 2014 г.