Содержание

Производство твердых сортов пшеницы в РФ вырастет в 2,6 раза

Текст: ROSNG.RU

Фото: iStoсk

Подпишитесь на каналы агентства ROSNG, где вам удобней нас читать и слушать: Яндекс.Дзен и Telegram, cоцсеть TenChat, аудиоподкасты в Яндекс.Музыке, ВКонтакте и Mave, видео YouTube.

- Теги

Растениеводство

Семеноводство

Зерновые

Пшеница

Оренбургская область

Нравится

Супер

Мы вместе

Ха-ха

Ух ты!

Сочувствую

Возмутительно

Нравится

Поделиться:

Российским экспортерам зерновых могут разрешить отказ от определённой доли ранее полученных ими квот на вывоз. Об этом сообщает «Интерфакс» со ссылкой на проект постановления Правительства, подготовленный Минэкономразвития.

В этом году у них есть такое право в течение пяти дней со дня вступления постановления в силу (точный срок этого пока не известен)…

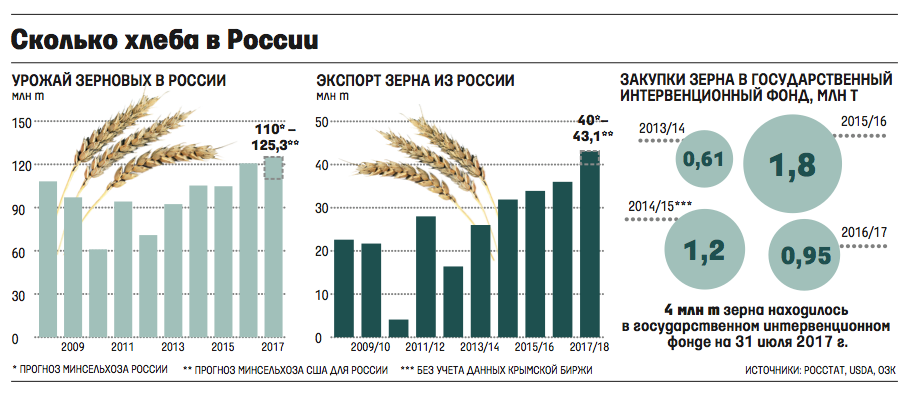

В текущем году урожай зерновых в России, включая вошедшие в состав страны бывшие украинские регионы (Запорожскую и Харьковскую область) составит 123 миллиона тонн. Как сообщает РИА Новости, об этом на видеоконференции с президентом Владимиром Путиным в Ново-Огарёво заявил глава российского Минсельхоза Дмитрий Патрушев…

Коррупционный скандал в Ростовской области набирает обороты, пишет Блокнот. В первых числах апреля федералы арестовали верхушку областного суда и целую ОПГ в рядах донской полиции, а накануне официальное издание Правительства РФ – «Российская газета» – выпустило новое громкое расследование о коррупционерах, причастных к уничтожению рынка «Атлант» в Аксайском районе…

В первых числах апреля федералы арестовали верхушку областного суда и целую ОПГ в рядах донской полиции, а накануне официальное издание Правительства РФ – «Российская газета» – выпустило новое громкое расследование о коррупционерах, причастных к уничтожению рынка «Атлант» в Аксайском районе…

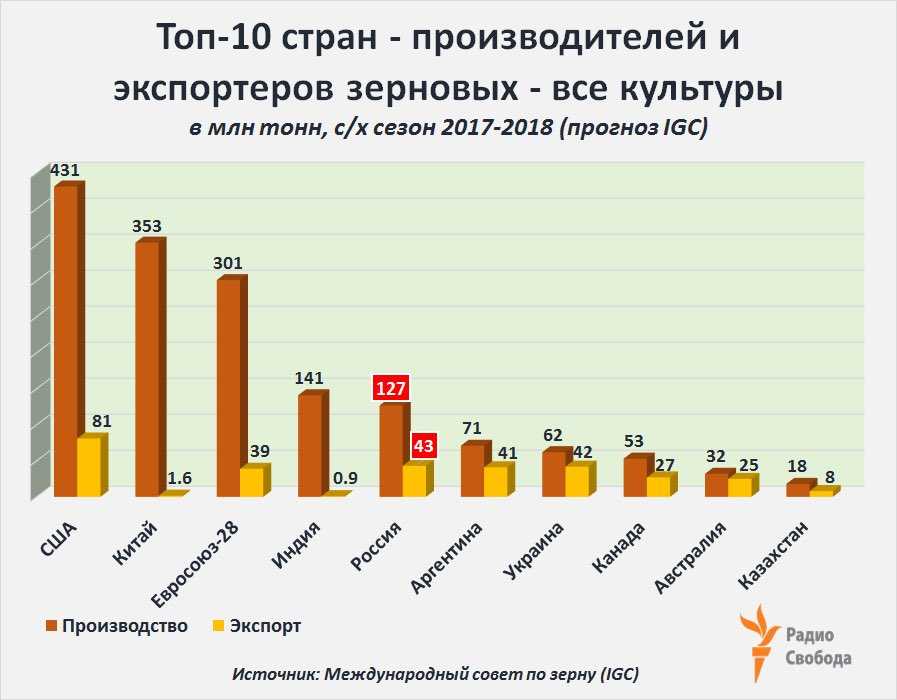

О производстве зерна твердой пшеницы в Российской Федерации — статьи

Профессионалы отрасли производства и переработки твердой пшеницы имеют возможность отслеживать статус диалога рабочей группы Национального Союза Селекционеров и Семеноводов и Правительства Российской Федерации по внедрению изменений на рынке твердой пшеницы, по снижению импортозависимости в предложении сырья, развитию экспорта высококачественной агрокультуры, «янтарного зерна» России.

Два последних года рабочая группа вела открытую коммуникацию с Минсельхозом РФ, Правительством России, направляя выработанные предложения по путям выхода из создавшегося отраслевого кризиса. По итогам направленных предложений, 20 января 2022 года под председательством заместителя министра А. В. Разина было проведено очередное видеосовещание с участием всех заинтересованных организаций, министерств, ведомств, представителей производителей зерна и его переработки.

В. Разина было проведено очередное видеосовещание с участием всех заинтересованных организаций, министерств, ведомств, представителей производителей зерна и его переработки.

С основным докладом выступил Р.В. Некрасов, директор Департамента растениеводства, механизации, химизации и защиты растений Минсельхоза РФ. Главным посылом доклада можно считать его тезис, что твердая пшеница, хотя, и является нишевым продуктом, но, несмотря на малую долю ее зерна в общей структуре, основные продукты в виде макаронных изделий, манки и круп являются стратегическими в структуре питания россиян. В этой связи есть понимание, что необходимо наращивание производства данной культуры, и соответствующие меры для решения отраслевых вопросов, сложившихся в последние годы, уже принимаются.

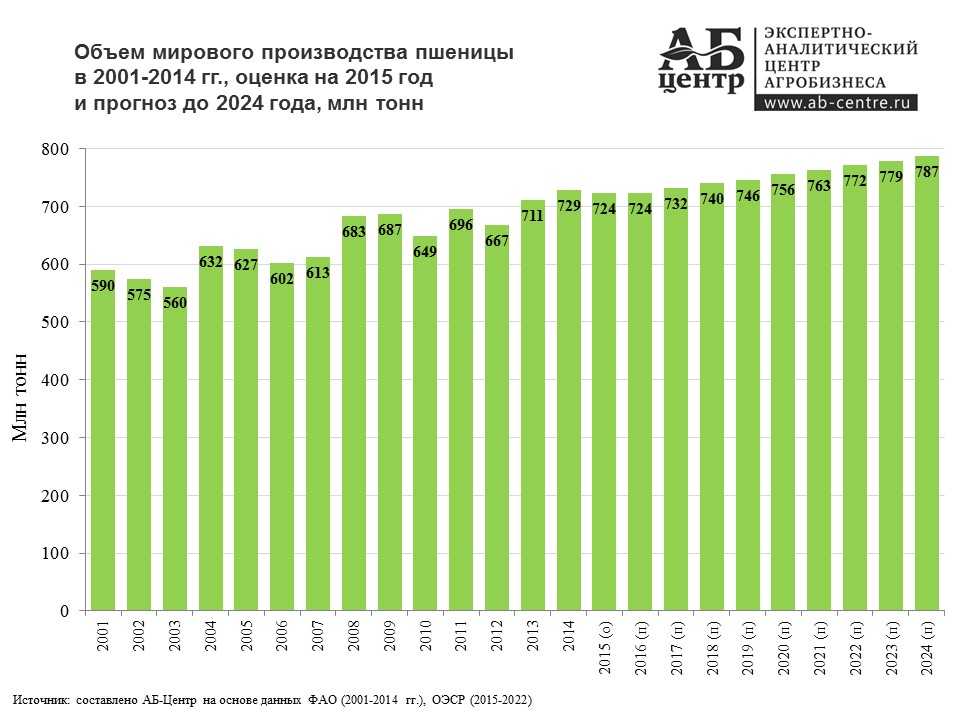

По оценке Минсельхоза РФ в сезоне 2021 года производственная площадь твердой пшеницы выросла в сравнении с 2020 годом на 103 тыс. га, в основном, за счет пересева озимых культур, составив 689 тыс. га. В то же время, засуха в основных регионах возделывания яровой твердой пшеницы существенно повлияла на ее валовый сбор, сохранившийся на уровне предыдущих лет – 735 тыс. тонн, включая 130 тыс. т. семенного материала. При этом текущая потребность в товарном зерне составляет 750 тыс. тонн, и образовавшийся дефицит в более чем 100 тыс. тонн спровоцировал почти двойной рост цен на зерно твердой пшеницы. Помимо задачи стабильного обеспечения российской отрасли переработки нельзя забывать и об экспорте зерна твердой пшеницы, потенциал которого оценивается до 1 млн. тонн. В этой связи необходимо срочно решать задачу роста производства высококачественного зерна твердой пшеницы также, как и подготовить долгосрочную программу до 2030 года. По оценкам рабочей группы НССиС, уже к 2025 году можно выйти на производство в полтора млн. т. и более. В этой связи аналитика показывает, что несмотря на хорошую экономику производства, сложившуюся за последние два года, есть нехватка семян востребованных сортов и недостаточный уровень технологии производства агрокультуры, в том числе, в обеспечении минерального питания.

га. В то же время, засуха в основных регионах возделывания яровой твердой пшеницы существенно повлияла на ее валовый сбор, сохранившийся на уровне предыдущих лет – 735 тыс. тонн, включая 130 тыс. т. семенного материала. При этом текущая потребность в товарном зерне составляет 750 тыс. тонн, и образовавшийся дефицит в более чем 100 тыс. тонн спровоцировал почти двойной рост цен на зерно твердой пшеницы. Помимо задачи стабильного обеспечения российской отрасли переработки нельзя забывать и об экспорте зерна твердой пшеницы, потенциал которого оценивается до 1 млн. тонн. В этой связи необходимо срочно решать задачу роста производства высококачественного зерна твердой пшеницы также, как и подготовить долгосрочную программу до 2030 года. По оценкам рабочей группы НССиС, уже к 2025 году можно выйти на производство в полтора млн. т. и более. В этой связи аналитика показывает, что несмотря на хорошую экономику производства, сложившуюся за последние два года, есть нехватка семян востребованных сортов и недостаточный уровень технологии производства агрокультуры, в том числе, в обеспечении минерального питания. В этой связи Минсельхоз РФ намерен взять под контроль эти вопросы с привлечением академической науки для практической реализации технологий производства сортов твердой пшеницы.

В этой связи Минсельхоз РФ намерен взять под контроль эти вопросы с привлечением академической науки для практической реализации технологий производства сортов твердой пшеницы.

Выступавшие на совещании В.С. Скворцов, заместитель директора Департамента пищевой и перерабатывающей промышленности Минсельхоза РФ; И.Н. Свириденко, вице-президент Российского союза мукомольных и крупяных предприятий (РСМКП) подтвердили, что отрасль переработки вооружена современным оборудованием и способна переработать большое количество сырья, но дефицит зерна твердой пшеницы в текущем году катастрофический. Так, при валовом сборе в 740 тыс. т. за вычетом объема потребности семян в 130 тыс. т., экспорта 96 тыс. т, обеспеченность промышленности крупкой составляет 400 тыс. тонн, при ее выходе 70%. Одновременно, согласно статистики, в России макаронных изделий производится 1 млн. 480 тыс. тонн. Подобный хронический дефицит предопределяет риторический вопрос: производится ли отечественная паста для здорового питания или в качестве макарон на гарнир?

От крупнейших переработчиков выступил генеральный директор ООО «Барилла Рус» М. М. Путилин, который подтвердил, что в условиях дефицита предложения цены на товарное зерно выросли на 80%, и производителям макаронных изделий крайне сложно удерживать существенный рост цен на конечную продукцию. Он также сообщил, что добросовестные производители макаронных изделий объединили усилия, создав профессиональную ассоциацию, основной целью которой будет координирование действий внутри отрасли, в том числе, с взаимодействием с Национальным Союзом Селекционеров и Семеноводов. В качестве первоочередных вопросов от имени вновь созданной ассоциации М.М. Путилин поддерживает предложения рабочей группы НССиС по редакции ГОСТов на товарное зерно, муку и макаронные изделия. Данные изменения смогут снизить платформу для многочисленных фальсификаций в реализации конечного продукта. Кроме этого, компания «Барилла» поддерживает предложения НССиС по созданию списка ценных сортов твердой пшеницы и готова поделиться информацией о своих наработках в этом вопросе.

М. Путилин, который подтвердил, что в условиях дефицита предложения цены на товарное зерно выросли на 80%, и производителям макаронных изделий крайне сложно удерживать существенный рост цен на конечную продукцию. Он также сообщил, что добросовестные производители макаронных изделий объединили усилия, создав профессиональную ассоциацию, основной целью которой будет координирование действий внутри отрасли, в том числе, с взаимодействием с Национальным Союзом Селекционеров и Семеноводов. В качестве первоочередных вопросов от имени вновь созданной ассоциации М.М. Путилин поддерживает предложения рабочей группы НССиС по редакции ГОСТов на товарное зерно, муку и макаронные изделия. Данные изменения смогут снизить платформу для многочисленных фальсификаций в реализации конечного продукта. Кроме этого, компания «Барилла» поддерживает предложения НССиС по созданию списка ценных сортов твердой пшеницы и готова поделиться информацией о своих наработках в этом вопросе.

Выступающие представители региональных министерств и ведомств Оренбургской, Челябинской, Саратовской, Омской областей подтвердили готовность уже в 2022 году обеспечить планомерный рост площадей твердой пшеницы. О.В. Долгих, заместитель министра С.Х. Липецкой области, сообщил о региональной поддержке проекта компании «Агролига» по развитию семеноводства перспективных российских сортов твердой пшеницы в Липецкой области.

О.В. Долгих, заместитель министра С.Х. Липецкой области, сообщил о региональной поддержке проекта компании «Агролига» по развитию семеноводства перспективных российских сортов твердой пшеницы в Липецкой области.

Ведущий совещание заместитель Министра С.Х. России Андрей Викторович Разин, подводя итоги совещания, отметил что решение о выделении твердой пшеницы в отдельную статью ведомственной статистики агрокультур уже согласовано. С 2022 года статистика позволит получить необходимую информацию о дальнейшей динамике в отрасли. Далее, по итогам урожая текущего года будет принято окончательное решение о формах дополнительной государственной поддержки производства зерна и семеноводства твердой пшеницы. Уже в текущем году будет усилена работа по контролю за перемещением зерна между Россией и Казахстаном, что также упорядочит понимание потребности и обеспеченности.

А.В. Разин особо отметил необходимость развития твердой пшеницы в регионах ее традиционного возделывания, увеличивать ее стабильное производство за счет современных технологий и сортов, с необходимым развитием ареала в высокоурожайных регионах ЦЧР и Юга для гарантированного обеспечения предприятий европейской части России и экспорта. А.В. Разин подчеркнул, что предложения рабочей группы НССиС будут учтены в разрабатываемой программе развития твердой пшеницы.

А.В. Разин подчеркнул, что предложения рабочей группы НССиС будут учтены в разрабатываемой программе развития твердой пшеницы.

ГК «Агролига России», член Национального Союза Селекционеров и Семеноводов, является активным участником рабочей группы и процесса стабильного развития твердой пшеницы на современном уровне.

На протяжение более, чем 10 лет велась активная работа по изучению мирового опыта возделывания и переработки твердой пшеницы, из которого стало понятно, что отечественная макаронная промышленность опережающими темпами перевооружилась на импортное оборудование и технологии, а объем производства зерна в России и его качество в этой связи уже не соответствуют уровню современной переработки. На первом этапе, учитывая пожелания партнеров — переработчиков, компания «Агролига» провела испытания некоторых сортов итальянской селекции, совместно с компанией ISEA был зарегистрирован сорт Рустикано и начато его семеноводство в хозяйствах Самарской, Оренбурской, Курганской и Челябинской областях. За 5 последних лет сорт получил широкое распространение от Юга до западной Сибири, а также признание ведущих производителей макаронных изделий что по качеству клейковины является неоспоримым лидером и в смеси с другими сортами пригоден для продукции премиум класса. При этом сорт, созданный для условий Средиземноморья 20 лет назад, не может быть успешным на все случаи и во всех регионах России.

За 5 последних лет сорт получил широкое распространение от Юга до западной Сибири, а также признание ведущих производителей макаронных изделий что по качеству клейковины является неоспоримым лидером и в смеси с другими сортами пригоден для продукции премиум класса. При этом сорт, созданный для условий Средиземноморья 20 лет назад, не может быть успешным на все случаи и во всех регионах России.

В «Агролиге» это хорошо понимали и параллельно велась программа создания Российских сортов с лучшими свойствами мирового ассортимента. В этой программе «Агролига Центр Селекции Растений», резидент Сколково, смогла объединить усилия ученых Самарского НИИ и итальянской компании Genetic Services SPL, в итоге чего созданы и внесены в Государственный Реестр российские сорта Бурбон, Таганрог, Никола.

Проведенные испытания на различных уровнях показали, что все сорта адаптированы под природные и технологические условия России, а зерно, по мнению отечественных производителей, соответствует уровню ценных сортов по всем главным показателям качества. В настоящее время ГК «Агролига России» активно развивает семеноводство данных сортов и уже из урожая 2022 года сможет реализовать семена высших репродукций во всех регионах России, желающих провести широкомасштабные производственные испытания для выбора современных сортов и технологий, а филиалы компании обеспечат сопровождение и поставку необходимых для этого ресурсов.

В настоящее время ГК «Агролига России» активно развивает семеноводство данных сортов и уже из урожая 2022 года сможет реализовать семена высших репродукций во всех регионах России, желающих провести широкомасштабные производственные испытания для выбора современных сортов и технологий, а филиалы компании обеспечат сопровождение и поставку необходимых для этого ресурсов.

Начиная с 2023 года «Агролига» сможет удовлетворить семенами категории элита сортов Бурбон, Никола и Таганрог всех желающих во всех регионах страны. Вместе с развитием яровых сортов твердой пшеницы компанией «Агролига» и учеными ведущих российских селекционных центров ведутся активные действия и по созданию современных озимых сортов твердой пшеницы с высокой зимостойкостью, продуктивностью и качеством, соответствующим лучшим яровым сортам.

Аналогов подобной программы в мире нет и у сотрудников ГК «Агролига России» есть заслуженная гордость в том, что слава янтарного зерна России создается их непосредственным участием!

Сергей Грошев,

руководитель отдела «Твердая пшеница»

ГК «Агролига России».

Возврат к статьям

Отчет о рынке пшеницы твердых сортов в Российской Федерации за 2023 год

Загрузка…

Магазин

→ Сельское хозяйство

→ Зерновые

→ Пшеница твердых сортов

Последнее обновление отчета: 1 апреля 2023 г.

Российская Федерация – Пшеница твердых сортов – Анализ рынка, прогнозы, размер, тенденции и выводы

Объем рынка пшеницы твердых сортов в Российской Федерации рынок пшеницы сократился на -9% до X долларов в 2021 году. За рассматриваемый период общее потребление показало устойчивый рост с 2012 по 2021 год: его значение увеличивалось в среднем на +5,4% в год за последний девятилетний период. Тем не менее, картина тренда указывала на некоторые заметные колебания, зарегистрированные в течение анализируемого периода. По данным 2021 года потребление увеличилось на +18,3% по сравнению с показателями 2018 года. Потребление твердой пшеницы достигло пика в X долларов в 2020 году, а затем сократилось в следующем году.

Производство пшеницы твердых сортов в Российской Федерации

В стоимостном выражении производство твердой пшеницы упало до X долларов в 2021 году, оцениваемых в экспортной цене. Общая стоимость продукции увеличивалась в среднем на +3,4% в год с 2012 по 2021 год; однако картина тренда указывала на некоторые заметные колебания, зарегистрированные в течение анализируемого периода. Темпы роста были наиболее выраженными в 2013 году, увеличившись на 38% по сравнению с предыдущим годом. Производство твердой пшеницы достигло пика в X долларов в 2020 году, а затем упало в следующем году.

В 2021 г. средняя урожайность твердой пшеницы в России несколько сократилась до X тонн с га, что на -4,5% меньше, чем в 2020 г. Урожайность увеличивалась в среднем на +5,4% в год с 2012 по 2021 г.; однако характер тренда указывал на некоторые заметные колебания, регистрируемые в определенные годы. Наиболее заметные темпы роста были зафиксированы в 2013 году, увеличившись на 26% по сравнению с предыдущим годом. За рассматриваемый период средняя урожайность твердой пшеницы достигла пикового уровня X тонн с га в 2017 г.; однако с 2018 по 2021 год доходность не восстановилась. Несмотря на более широкое использование современных сельскохозяйственных технологий и методов, неблагоприятные погодные условия могут по-прежнему влиять на будущие показатели урожайности.

За рассматриваемый период средняя урожайность твердой пшеницы достигла пикового уровня X тонн с га в 2017 г.; однако с 2018 по 2021 год доходность не восстановилась. Несмотря на более широкое использование современных сельскохозяйственных технологий и методов, неблагоприятные погодные условия могут по-прежнему влиять на будущие показатели урожайности.

Посевная площадь твердой пшеницы в России в 2021 г. сократилась до X га, что на -2,3% меньше, чем в 2020 г. Уборочная площадь с 2012 по 2021 г. увеличивалась в среднем на +3,2% в год; картина тренда оставалась относительно стабильной, с небольшими колебаниями, зафиксированными в течение анализируемого периода. Наиболее заметные темпы роста были зафиксированы в 2013 году, когда посевная площадь увеличилась на 9,8%. Убранная площадь пшеницы твердых сортов достигла X га в 2020 году, а затем несколько снизилась в следующем году.

Экспорт твердой пшеницы

Экспорт из Российской Федерации

В 2021 году после двухлетнего спада произошел рост отгрузок за рубеж твердой пшеницы, когда их объем увеличился на 1% до X тонн. Однако за рассматриваемый период экспорт значительно сократился. Наиболее заметные темпы роста были зафиксированы в 2013 году, увеличившись на 162% по сравнению с предыдущим годом. В результате экспорт достиг пика в X тонн. С 2014 по 2021 год рост экспорта не восстановился.

Однако за рассматриваемый период экспорт значительно сократился. Наиболее заметные темпы роста были зафиксированы в 2013 году, увеличившись на 162% по сравнению с предыдущим годом. В результате экспорт достиг пика в X тонн. С 2014 по 2021 год рост экспорта не восстановился.

В стоимостном выражении экспорт твердой пшеницы вырос до X долларов в 2021 году. Однако в целом экспорт столкнулся с резким спадом. Наиболее заметные темпы роста были зафиксированы в 2013 году, когда экспорт увеличился на 97% по сравнению с предыдущим годом. В результате экспорт достиг пика в $X. С 2014 по 2021 год рост экспорта оставался на более низком уровне.

Экспорт по странам

Казахстан (X тонн), Италия (X тонн) и Латвия (X тонн) были основными направлениями экспорта твердой пшеницы из России, что вместе составляло 88% от общего объема экспорта.

С 2012 по 2021 год наибольший рост наблюдался в Казахстане (CAGR +69,0%), в то время как поставки для других лидеров росли более скромными темпами.

В стоимостном выражении Италия ($X) стала ключевым внешним рынком для экспорта твердой пшеницы из России, на долю которой приходится 53% от общего объема экспорта. Вторую позицию в рейтинге занял Казахстан ($X) с долей 22% в общем объеме экспорта. За ней следует Латвия с долей 17%.

С 2012 по 2021 год среднегодовой темп роста стоимости в Италии составил +27,4%. Экспорт в другие основные направления зафиксировал следующие среднегодовые темпы роста экспорта: Казахстан (+63,8% в год) и Латвия (+70,6% в год).

Экспортные цены по странам

В 2021 году средняя экспортная цена на твердую пшеницу составила X долларов за тонну, увеличившись на 57% по сравнению с предыдущим годом. Однако в целом экспортная цена по-прежнему демонстрирует относительно ровную тенденцию. Экспортная цена достигла максимума X долларов за тонну в 2012 году; однако с 2013 по 2021 год экспортным ценам не удалось восстановиться.

Существовали значительные различия в средних ценах на основных внешних рынках. В 2021 году страной с самой высокой ценой была Латвия (X долларов за тонну), а средняя цена экспорта в Казахстан (X долларов за тонну) была одной из самых низких.

В 2021 году страной с самой высокой ценой была Латвия (X долларов за тонну), а средняя цена экспорта в Казахстан (X долларов за тонну) была одной из самых низких.

С 2012 по 2021 год наиболее заметные темпы роста цен были зафиксированы для поставок в Латвию (+19,5%), в то время как цены на другие основные направления росли более скромными темпами.

Пшеница твердая Импорт

Импорт в Российскую Федерацию

В 2021 г., ок. X тонн твердой пшеницы ввезено в Россию; сократился на -72,2% по сравнению с предыдущим годом. За рассматриваемый период импорт продемонстрировал резкое сокращение. Темпы роста были самыми быстрыми в 2018 году, увеличившись на 77% по сравнению с предыдущим годом. За рассматриваемый период импорт достиг пикового значения в Х тонн в 2020 году, а затем заметно снизился в следующем году.

В стоимостном выражении импорт твердой пшеницы резко сократился до X долларов в 2021 году. В целом импорт продемонстрировал глубокое сокращение. Наиболее заметные темпы роста были зафиксированы в 2018 году, когда импорт увеличился на 93%. За рассматриваемый период импорт достиг пикового значения в $X в 2020 году, а затем резко сократился в следующем году.

За рассматриваемый период импорт достиг пикового значения в $X в 2020 году, а затем резко сократился в следующем году.

Импорт по странам

В 2021 году Казахстан (X тонн) был основным поставщиком твердой пшеницы в Россию, на долю которого приходилось ок. 100% доля всего импорта.

С 2012 по 2021 год среднегодовой темп роста объема из Казахстана составил -6,2%.

В стоимостном выражении Казахстан ($X) был крупнейшим поставщиком твердой пшеницы в Россию.

С 2012 по 2021 год среднегодовой темп роста в стоимостном выражении по Казахстану составил -6,3%.

Импортные цены по странам

Средняя цена импорта твердой пшеницы в 2021 году составила X долларов за тонну, снизившись на -6,1% по сравнению с предыдущим годом. В целом, цены на импорт зафиксировали относительно плоский тренд. Темпы роста были самыми высокими в 2020 году, когда средняя цена импорта увеличилась на 31%. В результате импортная цена достигла пикового уровня в X долларов за тонну, а затем в следующем году снизилась.

Поскольку имеется только одна крупная страна-поставщик, средний уровень цен определяется ценами для Казахстана.

С 2012 по 2021 год темп роста в пересчете на цены для Казахстана составил -0,1% в год.

Источник: IndexBox Market Intelligence Platform

| Базовый год | Исторический период | Период прогноза | шт. |

|---|---|---|---|

| 2022 | 2012-2022 | 2023-2030 | долл. США, тонн |

Часто задаваемые вопросы (FAQ):

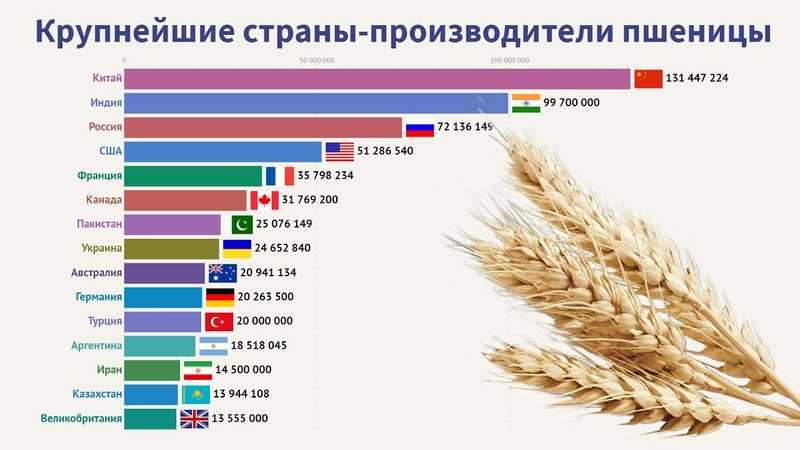

Странами с самыми высокими объемами потребления в 2021 году были Китай, Индия и Россия, на долю которых в совокупности приходилось 41% мирового потребления.

Странами с самыми высокими объемами производства в 2021 году были Китай, Индия и Россия, на долю которых приходилось 42% мирового производства.

В стоимостном выражении Казахстан был крупнейшим поставщиком твердой пшеницы в Россию.

В стоимостном выражении Италия стала ключевым внешним рынком для экспорта твердой пшеницы из России, на которую приходится 53% от общего объема экспорта. Вторую позицию в рейтинге занял Казахстан с долей 22% в общем объеме экспорта. За ней следует Латвия с долей 17%.

Вторую позицию в рейтинге занял Казахстан с долей 22% в общем объеме экспорта. За ней следует Латвия с долей 17%.

Средняя экспортная цена на твердую пшеницу в 2021 году составила $334 за тонну, увеличившись на 57% по сравнению с предыдущим годом.

В 2021 году средняя цена импорта пшеницы твердых сортов составила $316 за тонну, снизившись на -6,1% по сравнению с предыдущим годом.

В данном отчете представлен подробный анализ рынка пшеницы твердых сортов в Российской Федерации. В нем вы найдете последние данные о рыночных тенденциях и возможностях по странам, динамике потребления, производства и цен, а также о мировой торговле (импорт и экспорт). В прогнозе представлены перспективы рынка до 2030 года.

Охват продуктов:

• FCL 15 — Пшеница

Охват стран:

• Россия

Охват данных:

• Объем и стоимость рынка

• Потребление на душу населения

• Прогноз динамики рынка в среднесрочной перспективе

• Торговля (экспорт и импорт) в Российской Федерации

• Экспортные и импортные цены

• Тенденции рынка , драйверы и ограничения

• Ключевые игроки рынка и их профили

Причины купить этот отчет:

• Воспользуйтесь последними данными

• Получите более глубокое понимание текущих событий на рынке

• Откройте для себя жизненно важные факторы успеха, влияющие на рынок

Этот отчет предназначен для производителей, дистрибьюторов, импортеров и оптовиков, а также для инвесторов, консультантов и консультантов.

В этом отчете вы можете найти информацию, которая поможет вам принимать обоснованные решения по следующим вопросам:

1. Как диверсифицировать свой бизнес и извлечь выгоду из новых рыночных возможностей

2. Как загрузить простаивающие производственные мощности

3. Как увеличить продажи на зарубежных рынках

4. Как увеличить размер прибыли

5. Как сделать вашу цепочку поставок более устойчивой

6. Как сократить затраты на производство и цепочку поставок

7. Как передать производство в другие страны

8. Как подготовить свой бизнес к глобальной экспансии

Проводя это исследование, мы объединяем накопленный опыт наших аналитиков и возможности искусственного интеллекта. Платформа на основе искусственного интеллекта, разработанная нашими специалистами по данным, представляет собой ключевой рабочий инструмент для бизнес-аналитиков, позволяющий им находить глубокие идеи и идеи из маркетинговых данных.

1. ВВЕДЕНИЕ

ВВЕДЕНИЕ

Принятие решений на основе данных для развития вашего бизнеса

1.1

ОПИСАНИЕ ОТЧЕТА

1.2

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ И ПЛАТФОРМА ИИ 9 0002 9 003RM 0003

РЕШЕНИЯ ДЛЯ ВАШЕГО БИЗНЕСА НА ОСНОВЕ ДАННЫХ

1.4

ОПИСАНИЕ ОТЧЕТА

2. РЕЗЮМЕ

Краткий обзор эффективности рынка

2.1

ОСНОВНЫЕ ВЫВОДЫ

2.2

РЫНОЧНЫЕ ТЕНДЕНЦИИ

Эта глава доступна только для версии Professional.

ПРО

3. ОБЗОР РЫНКА

Понимание текущего состояния рынка и его перспектив

3.1

ОБЪЕМ РЫНКА

3.2

СТРУКТУРА РЫНКА

9003 2 ТОРГОВЫЙ БАЛАНС

3,4

ПОТРЕБЛЕНИЕ НА ДУШУ НА ДУШУ

3,5

ПРОГНОЗ РЫНКА ДО 2030 ГОДА

4. САМЫЙ ПЕРСПЕКТИВНЫЙ ПРОДУКТ

Поиск новых продуктов для диверсификации вашего бизнеса

Эта глава доступна только для версии Professional Edition

ПРО

4. 1

1

ЛУЧШИЕ ПРОДУКТЫ ДЛЯ ДИВЕРСИФИКАЦИИ ВАШЕГО БИЗНЕСА

4.2

ЛУЧШИЕ ПРОДАЖИ

4.3

НАИБОЛЕЕ ПОТРЕБЛЯЕМЫЕ ПРОДУКТЫ 90 0 30029

9

3 0002 САМЫЙ ПРОДАВАЕМЫЙ ПРОДУКТ

4.5

САМЫЙ ПРИБЫЛЬНЫЙ ПРОДУКТ НА ЭКСПОРТ

5. НАИБОЛЕЕ ПЕРСПЕКТИВНЫЕ СТРАНЫ-ПОСТАВЩИКИ

Выбор лучших стран для создания вашей устойчивой цепочки поставок

Эта глава доступна только для Профессиональной версии

ПРО

5.1

ОСНОВНЫЕ СТРАНЫ ДЛЯ ПОСТАВЩИКОВ ВАШЕЙ ПРОДУКЦИИ

5.2

ОСНОВНЫЕ СТРАНЫ-ПРОИЗВОДИТЕЛИ

5.3

СТРАНЫ С МАКСИМАЛЬНОЙ УРОЖАЙНОСТЬЮ 90 0 04023 9.0003

002 ВЕДУЩИЕ СТРАНЫ-ЭКСПОРТЕРЫ

5,5

СТРАНЫ-ЭКСПОРТЕРЫ С НИЗКИМИ ЗАТРАТАМИ

6. НАИБОЛЕЕ ПЕРСПЕКТИВНЫЕ ЗАРУБЕЖНЫЕ РЫНКИ

Выбор лучших стран для увеличения экспорта

Эта глава доступна только для версии Professional Edition

ПРО

6.1

ОСНОВНЫЕ ЗАРУБЕЖНЫЕ РЫНКИ ДЛЯ ЭКСПОРТА ВАШЕЙ ПРОДУКЦИИ

6. 2

2

ОСНОВНЫЕ ПОТРЕБИТЕЛЬСКИЕ РЫНКИ

6.3

НЕНАсыщенные РЫНКИ 09 09

6,4002 ОСНОВНЫЕ РЫНКИ ИМПОРТА

6.5

НАИБОЛЕЕ ПРИБЫЛЬНЫЕ РЫНКИ

7. ПРОИЗВОДСТВО

Последние тенденции и информация об отрасли

7.1

ПРОИЗВОДСТВО, УБОРОЧНАЯ ПЛОЩАДЬ И УРОЖАЙНОСТЬ

8. ИМПОРТ

Крупнейшие страны-поставщики импорта

8.1

ИМПОРТ В 2012–2022 ГГ.

8.2

ИМПОРТ ПО СТРАНАМ

8.3

ИМПОРТ ЦЕНЫ 9.020 ПО СТРАНАМ

3

03

Крупнейшие направления экспорта

9.1

ЭКСПОРТ В 2012–2022 ГГ.

9.2

ЭКСПОРТ ПО СТРАНАМ

9.3

ЭКСПОРТНЫЕ ЦЕНЫ ПО СТРАНАМ

10. ПРОФИЛИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

Крупнейшие производители на рынке и их профили

Эта глава доступна только для Professional Edition

PRO

СПИСОК ТАБЛИЦ

Таблица 1:

Основные выводы в 2022 г.

Таблица 2:

Объем рынка в натуральном выражении, 2012–2022 гг.

Стол 4:

Потребление на душу населения в 2007–2022 годах

Таблица 5:

Импорт в натуральном выражении по странам, 2012–2022 годы

Таблица 6:

Импорт в стоимостном выражении по странам, 2012–2020 годы0003

Таблица 7:

Цены на импорт по странам происхождения, 2012–2022 гг.

Таблица 8:

Экспорт в натуральном выражении по странам, 2012–2022 гг. По странам, 2012–2022 гг.

Таблица 10.

Экспортные цены по странам назначения, 2012–2022 гг. :

Рыночная стоимость, 2012–2022 гг.

Рисунок 3:

Структура рынка – внутреннее предложение по сравнению с импортом в натуральном выражении, 2007–2022 гг.

Рисунок 4:

Структура рынка – внутреннее предложение по сравнению с импортом в стоимостном выражении, 2007–2022 гг. :

Торговый баланс в натуральном выражении, 2007–2022 гг.

Рисунок 6:

Торговый баланс в стоимостном выражении, 2007–2022 гг.

Прогноз рынка до 2030 г.

Рисунок 9:

Товары: объем и рост рынка, по типам

Рисунок 10:

Продукты: среднее потребление на душу населения, по типам

Рисунок 11:

Товары: экспорт и рост, по типам

Рисунок 12:

Товары: экспортные цены и рост по типам

Рисунок 13:

Объем производства и рост

Рисунок 14:

Доход и рост

Рисунок 15:

Экспорт3

Рисунок 16:

Экспортные цены и рост

Рисунок 17:

Размер рынка и рост

Рисунок 18:

Потребление на душу населения

Рисунок 19:

Импорт и рост0

Цены на импорт

Рисунок 21:

Производство в натуральном выражении, 2012–2022 гг.

Рисунок 22:

Производство в стоимостном выражении, 2012–2022 гг.0002 Рисунок 24:

Доход, 2012–2022 гг.

Рисунок 25:

Импорт, в натуральном выражении, 2012–2022 гг. 7:

Импорт в натуральном выражении по странам, 2022 г.

Рисунок 28:

Импорт в натуральном выражении по странам, 2012–2022 гг.

Рисунок 29:

Импорт в стоимостном выражении по странам, 2012–2022 гг. Рисунок 30:

Импортные цены по странам происхождения, 2012–2022 гг.

Рисунок 31:

Экспорт в натуральном выражении, 2012–2022 гг.

Рисунок 32:

Экспорт в стоимостном выражении, 2012–2022 гг.

Рисунок 33:

Экспорт, в натуральном выражении, по странам

Рисунок 34:

Экспорт в натуральном выражении по странам, 2012–2022 гг.

Рисунок 35:

Экспорт в стоимостном выражении по странам, 2012–2022 гг. Направление, 2012–2022 гг.

Вебинар: Декарбонизация и ваша бизнес-стратегия — Здания с нулевым выбросом углерода

Вебинар: Декарбонизация и ваша бизнес-стратегия — Здания с нулевым выбросом углерода

Присоединяйтесь к нам в нашей последней серии вебинаров, чтобы получить информацию от отраслевых экспертов и принять участие в продуктивном обсуждении!

Вторник, 22 февраля 2022 г. , 16:00 по восточноевропейскому времени

, 16:00 по восточноевропейскому времени

Вебинар: Декарбонизация и ваша бизнес-стратегия — инструменты и торговые площадки

Вебинар: Декарбонизация и ваша бизнес-стратегия — инструменты и торговые площадки

Присоединяйтесь к нашей последней серии вебинаров, чтобы получить информацию от экспертов отрасли и принять участие в продуктивном обсуждении!

Вторник, 8 февраля 2022 г., 16:00 по восточноевропейскому времени

Вебинар: Декарбонизация и ваша бизнес-стратегия: шаги и практика

Вебинар: Декарбонизация и ваша бизнес-стратегия: шаги и практика

Присоединяйтесь к нам в нашей последней серии вебинаров, чтобы получить информацию от отраслевых экспертов и принять участие в продуктивном обсуждении!

вторник, 25 января 2022 г., 16:00 по восточноевропейскому времени

•

•

•

Нам не грозит глобальный продовольственный кризис

Две недели назад Россия вторглась в Украину, причинив ужасающее насилие украинскому народу и привлекая внимание всего мира. Россия и Украина являются крупными производителями и экспортерами сельскохозяйственной продукции. Как война повлияет на мировое снабжение продовольствием?

Россия и Украина являются крупными производителями и экспортерами сельскохозяйственной продукции. Как война повлияет на мировое снабжение продовольствием?

Мой ответ: Это окажет большое влияние на мировые сельскохозяйственные рынки, но не что большие. Правительство США не должно в ответ стимулировать дополнительное производство.

Россия производит 11% мировой пшеницы, а Украина производит 3%. Эти страны составляют большую долю мирового экспорта. На долю России приходится 19% мирового рынка экспорта пшеницы, а на Украину – 9%. Украина также является крупным экспортером кукурузы, на ее долю приходится 14% экспорта. Ни одна из стран не является крупным производителем риса или соевых бобов, которые являются двумя другими основными сельскохозяйственными товарами в мире.

Источник: FAOSTAT и код R, связанные в конце статьи

Большая часть украинского экспорта идет через Черное море, где порты в настоящее время закрыты и могут оставаться закрытыми в течение длительного времени. Сегодня Украина запретила экспорт пшеницы. Санкции против России и возможный уход западных компаний по торговле сырьевыми товарами резко сократят рынок для ее экспорта. Китай и Индия, похоже, не решаются вводить санкции против России, и они являются двумя крупнейшими потребителями пшеницы, но они уже производят достаточно отечественной пшеницы, чтобы удовлетворить свои потребности.

Сегодня Украина запретила экспорт пшеницы. Санкции против России и возможный уход западных компаний по торговле сырьевыми товарами резко сократят рынок для ее экспорта. Китай и Индия, похоже, не решаются вводить санкции против России, и они являются двумя крупнейшими потребителями пшеницы, но они уже производят достаточно отечественной пшеницы, чтобы удовлетворить свои потребности.

Что, если мир лишится доступа к 55 миллионам метрических тонн пшеницы и 30 миллионам метрических тонн кукурузы, экспортируемым из Украины и России? Эти количества составляют 7,3% мирового производства пшеницы и 2,6% мирового производства кукурузы.

Первое, что произойдет, это повысят цены.

Цены на фьючерсы на пшеницу выросли со дня, предшествующего вторжению (23 февраля), но на разную величину в зависимости от сорта. Озимая пшеница подорожала примерно на 30%, тогда как яровая пшеница подорожала на 10%. Цены на кукурузу выросли на 7% с 23 февраля, а цены на сою не изменились. Цены на озимую пшеницу действительно выросли за неделю до вторжения, поскольку Россия усилила свое военное присутствие на границе. С 14 февраля озимая пшеница подорожала примерно на 45%, яровая пшеница — на 16%, кукуруза — на 12%, а соя — на 5%.

Цены на озимую пшеницу действительно выросли за неделю до вторжения, поскольку Россия усилила свое военное присутствие на границе. С 14 февраля озимая пшеница подорожала примерно на 45%, яровая пшеница — на 16%, кукуруза — на 12%, а соя — на 5%.

Цены на озимую пшеницу выросли больше, чем на яровую пшеницу, поскольку озимые сорта составляют около 95% украинской пшеницы и 70% российской пшеницы. Фермеры посадили озимую пшеницу несколько месяцев назад. Зимой он находился в состоянии покоя и возобновил рост весной перед сбором урожая летом. Остальная украинская и российская пшеница будет посеяна в ближайшие несколько месяцев (весной) для сбора урожая в конце лета.

Около двух третей пшеницы в США приходится на озимую пшеницу, в основном выращиваемую на южных Великих равнинах. Бернард Варкентин первоначально привез твердую озимую пшеницу из России в Канзас в 1870-х годах. Яровая пшеница США выращивается в основном в штатах Верхней части Великих равнин, которые в прошлом году пережили сильную засуху, снизившую урожай на 33%.

Источник: US Wheat

Основываясь на наблюдаемом росте цен, мы можем сделать вывод о том, сколько зерна, по мнению трейдеров, потерял мир. При этом важно учитывать любые замены культур. Например, сокращение экспорта пшеницы из России и Украины может привести к тому, что фермеры в других странах будут выращивать больше пшеницы и меньше кукурузы, а потребители будут есть больше риса и меньше пшеницы.

Один из способов сделать это — агрегировать товары, что требует измерения количества в сопоставимых единицах (например, в долларах или калориях), поскольку тонна риса — это совсем другой пищевой продукт, чем тонна кукурузы. В газете 2013 г. Майк Робертс и Вольфрам Шленкер изучили спрос и предложение на общее количество калорий из кукурузы, риса, соевых бобов и пшеницы вместе взятых. Они обнаружили, что на каждый 1% снижения калорийности этих товаров средняя цена увеличивается на 7%. Учащиеся моего класса ARE 231 переоценили эту взаимосвязь, используя более свежие данные и взвешивая цены, а не калории, и получили аналогичные результаты..jpg)

14 февраля средняя цена четырех товаров составляла 15,1 цента за 1000 калорий. К 8 марта он поднялся до 17,4 цента, увеличившись на 15,2%. Используя коэффициент Робертса и Шленкера, равный 7, это означает уменьшение доступного запаса калорий на 2,2%. Удаление 55 миллионов метрических тонн пшеницы и 30 миллионов метрических тонн кукурузы влечет за собой сокращение доступного предложения калорий из большой четверки товаров. (Вот файл Excel, содержащий эти расчеты.)

Итак, кажется, что рынки держат мир в расчете на потерю примерно трех четвертей украинского и российского экспорта зерна (2,2/2,7). Учитывая значительный рост цен на озимую пшеницу по сравнению с другими товарами, большая часть потерь приходится на пшеницу.

Торговцы ожидают, что этот шок продлится всего год. Цены фьючерсов на озимую пшеницу с поставкой после июля 2023 года практически не выросли после вторжения. То же самое верно и для кукурузы. Рынок яровой пшеницы уже был напряженным из-за прошлогодней засухи, и трейдеры ожидают, что он останется напряженным после 2023 года.

Источник: CME и код R, ссылка на который приведена в конце статьи

Насколько распространены рыночные потрясения такого масштаба? Экспорт пшеницы из России и Украины составил 7,3% мирового производства в 2020 году. Производство пшеницы сократилось на 6,3% в 2010 году, отчасти из-за засухи, которая сократила производство в России на 20 миллионов метрических тонн. Аналогичное значительное снижение произошло в 1991, 1994, 2003 и 2018.

Источник: FAOSTAT и код R, ссылка на который приведена в конце статьи

Из приведенного выше анализа следует, что наблюдаемый рост цен согласуется с уменьшением на 2,2% доступных калорий из кукурузы, риса, соевых бобов и пшеницы. Аналогичное снижение произошло в 2018 г., отчасти из-за засухи в Аргентине и сокращения посевных площадей пшеницы в России, а также в 2012 г., частично из-за засухи в США.

Источник: FAOSTAT и код R, ссылка на который приведена в конце статьи

Повышение цен на пшеницу не приведет к значительному росту цен на американский хлеб. Большая часть цены на продукты питания определяется стоимостью обработки, упаковки и маркетинга. По оценкам Министерства сельского хозяйства США, в 2019 году продажи продовольственных товаров через фермы составили 14 % от розничной стоимости продуктов питания.. Если цены на фермах вырастут на 50%, то мы ожидаем, что продукты в продуктовом магазине вырастут на 7%.

Большая часть цены на продукты питания определяется стоимостью обработки, упаковки и маркетинга. По оценкам Министерства сельского хозяйства США, в 2019 году продажи продовольственных товаров через фермы составили 14 % от розничной стоимости продуктов питания.. Если цены на фермах вырастут на 50%, то мы ожидаем, что продукты в продуктовом магазине вырастут на 7%.

Источник: https://data.ers.usda.gov/reports.aspx?ID=17885

К правительству США раздаются призывы принять меры по увеличению производства в этом году, чтобы компенсировать потерю экспорта из России и Украины. Я не думаю, что такие меры необходимы или помогут ослабить давление на рынки.

В твиттере Скотт Ирвин предложил высвободить площади из программы сохранения резервов (CRP). В настоящее время в CRP задействовано 22 миллиона акров, так что это потенциальный источник дополнительной продукции. Судя по наблюдаемым изменениям цен, самая большая потребность в озимой пшенице, но урожай озимой пшеницы в США 2022 года уже собран. Таким образом, даже если бы некоторые земли CRP можно было быстро вернуть в производство, и даже если бы это были продуктивные земли, этого было бы недостаточно, чтобы увеличить предложение озимой пшеницы в этом году.

Таким образом, даже если бы некоторые земли CRP можно было быстро вернуть в производство, и даже если бы это были продуктивные земли, этого было бы недостаточно, чтобы увеличить предложение озимой пшеницы в этом году.

Другая идея состоит в том, чтобы приостановить действие Стандарта возобновляемого топлива (RFS), который является законом, согласно которому 10% бензина в США производится из этанола из кукурузы. Идея состоит в том, что меньшее количество кукурузы, попадающей в бензобаки, освободит больше зерна для продовольственной системы. В твиттере Скотт Ирвин указал, что мы попытались снизить требования RFS, освободив небольшие нефтеперерабатывающие заводы от соблюдения требований, что привело к практически нулевым изменениям в использовании этанола.

Интересно, что производители этанола выступали за увеличение количества этанола в бензине, чтобы уменьшить давление на цены на бензин. Это тоже не сработает. Мы застряли на этаноле в качестве 10% бензина, по крайней мере, в течение следующих нескольких лет, что бы правительство ни делало с RFS. Я напишу больше об этом в ближайшие недели.

Я напишу больше об этом в ближайшие недели.

Подводя итог, можно сказать, что российское вторжение стало большим потрясением для рынков сельскохозяйственной продукции, но не исторически большим. Рынки и модели торговли приспособятся к этому. Фермеры во всем мире будут производить больше, а потребители будут сокращать или заменять. В некоторых местах переход может быть трудным, особенно в таких странах, как Египет, где обычно используется пшеница из России и Украины. Помощь таким странам в поиске альтернативных поставщиков была бы лучшей политикой, чем приостановка CRP или RFS.

Эта оценка может измениться в зависимости от траектории войны.

Обновление 1: Изменение политики в отношении этанола не поможет

Обновление 2: Россия, Украина и продовольственное снабжение: посмотрите на цены и инфляция?

Чтобы просмотреть глобальное производство, потребление и торговлю этими товарами, воспользуйтесь нашим информационным приложением «Основные сельскохозяйственные культуры США: мировые тенденции».