Содержание

Bloomberg: Запад обеспокоен зависимостью от поставок российских и белорусских минудобрений

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Экономика

20.02.2023 21:18

Поделиться

Татьяна Карабут

Россия и Китай держат мертвой хваткой мировую продовольственную безопасность, поскольку являются основными поставщиками минеральных удобрений, пишет Bloomberg.

Кирилл Брага/ РИА Новости

С началом СВО высветилась роль удобрений как стратегического рычага глобального влияния. Осознание того, что большая часть мира зависит в поставках удобрений всего от нескольких стран — в частности, от России, Беларуси и Китая — вызывает тревогу в мировых столицах, отмечает издание.

Россия и Беларусь экспортируют совокупно почти четверть всех питательных веществ для сельскохозяйственных культур в мире. И несмотря на то, что российская сельхозпродукция, включая три основных вида удобрений — калийные, фосфорные и азотные, — не подпадает под действие санкций, экспорт остается ограниченным из-за перебоев в работе портов, судоходства, банковских расчетов и страхования, признает Bloomberg. При этом, по данным Продовольственной и сельскохозяйственной организации ООН (ФАО), многие нетто-импортеры в Латинской Америке, Восточной Европе и Центральной Азии зависят от России более чем на 30% по всем трем основным видам удобрений.

При этом, по данным Продовольственной и сельскохозяйственной организации ООН (ФАО), многие нетто-импортеры в Латинской Америке, Восточной Европе и Центральной Азии зависят от России более чем на 30% по всем трем основным видам удобрений.

Перебои в поставках удобрений вызвали резкий рост цен прошлым летом. И хотя с тех пор цены значительно снизились, они остаются выше тех, что были до пандемии. Ситуация усугубляется санкциями в отношении калийного гиганта Беларуси. Кроме того, Китай, являющийся крупным производителем азотных и фосфорных удобрений, ввел ограничения на экспорт для защиты внутренних поставок.

Ситуация на мировом рынке с разными видами удобрений различается, пояснил «РГ» аналитик ФГ «Финам» Алексей Калачев. Так, цены на калийные удобрения, которые как правило поставляются по большим и долгосрочным контрактам, сохраняются на высоком уровне из-за санкций против Беларуси и из-за снижения на 30% добычи хлористого калия в России. Это серьезные для рынка объемы, оценивает эксперт.

Фосфорсодержащие удобрения, такие как DAP (диаммонийфосфат), подешевели от прошлогодних пиков цены примерно на 40%, но все еще стоят примерно вдвое дороже, чем в 2020 году. Цены поддерживаются ограничениями в Китае на экспорт фосфатов, говорит Калачев.

Цены на азотные удобрения испытали сильный взлет в прошлом году из-за энергетического кризиса и дорогого природного газа, который является основным исходным сырьем для производства аммиака. Поскольку острота энергетического кризиса в ЕС ушла, а цены на газ снизились, то и азотные удобрения подешевели наиболее значительно: цены на карбамид от прошлогодних максимумов упали примерно на 60%, поясняет Алексей Калачев.

«Прошлогодний взлет цен был вызван снижением производства аммиака, опасениями перебоев в поставках поставок из-за обострения геополитической обстановки и созданием дополнительных запасов, которые впоследствии, когда ситуация с поставками более-менее стабилизировалась, стали давить на рынок. Высокие цены могли ударить прежде всего по сельскому хозяйству развивающихся стран, которые не могут платить за удобрения так дорого и вынуждены сокращать закупки», — говорит он.

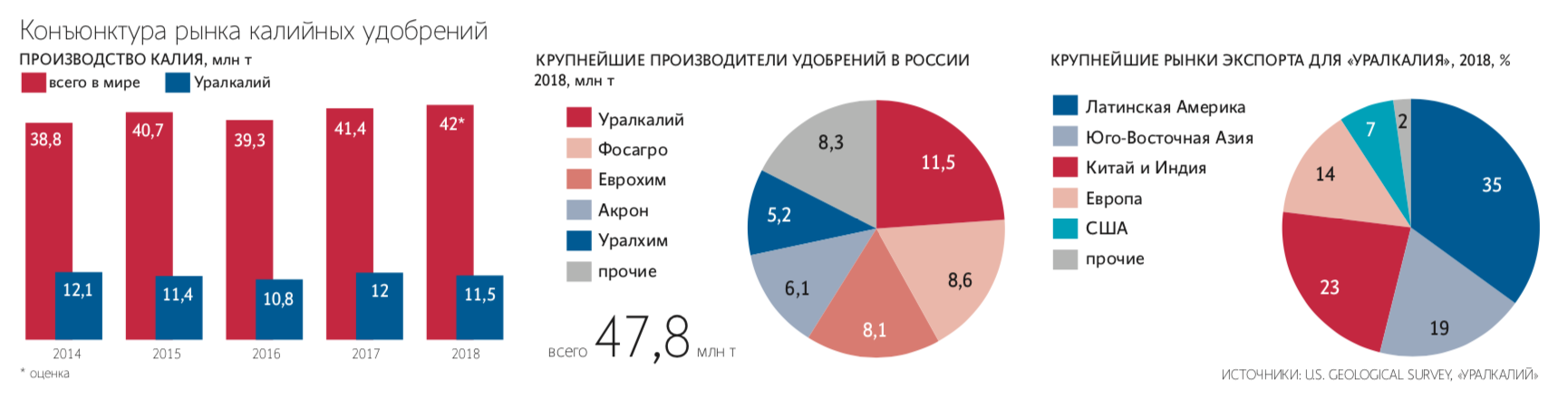

По его данным, на Россию приходится около 10% мирового производства химических и минеральных удобрений, в том числе около 8% азотных, около 7% фосфорсодержащих и около 16% калийных. В то же время Россия не относится к числу крупнейших потребителей удобрений, в отличие от Китая, Индии, Канады и США. Поэтому вес РФ в мировом экспорте удобрений еще больше, чем в мировом производстве. Доля России в мировом экспорте химических и минеральных удобрений составляет около 16%, в том числе около 13% по азотным, около 16% по фосфорсодержащим и почти 18% по хлористому калию. Доля Беларуси по производству и экспорту хлористого калия была примерно такая же, как и у России, и вместе две страны обеспечивали около трети мирового рынка калийных удобрений. Опасения, высказанные Bloomberg, видимо, касаются прежде всего именно этого сегмента рынка, считает Калачев.

Еще около трети рынка хлористого калия обеспечивает экспорт Канады, которая является крупнейшим его производителем и экспортером.

Китай является мировым лидером по добыче фосфатов и производству азотных удобрений, но он же является и их крупнейшим потребителем. Доля Китая в мировом экспорте фосфатов в прежние годы доходила примерно до 24%, а азотных удобрений — примерно до 12%. Вторым крупнейшим мировым поставщиком фосфатов является Марокко с долей около 20% рынка.

Доля Китая в мировом экспорте фосфатов в прежние годы доходила примерно до 24%, а азотных удобрений — примерно до 12%. Вторым крупнейшим мировым поставщиком фосфатов является Марокко с долей около 20% рынка.

«В отличие от минеральных удобрений, производство которых зависит от наличия в стране соответствующих месторождений, возможность выпуска аммиака зависит только от доступа к более-менее дешевому газу или углю, поэтому на рынке азотных удобрений нет доминирующего поставщика. Однако у российских производителей имеется большое преимущество в виде доступа к энергоресурсам и сырью по регулируемым тарифам», — отмечает Калачев.

Поделиться

АПКВЭД

Официальный сайт одной из ведущих химических компаний в России

Мы создаем облик современного мира

Производимая нами продукция присутствует в предметах, окружающих вас ежедневно. От деталей машин до одежды и предметов быта. Мы делаем вашу жизнь удобнее. Помогаем удовлетворять растущие потребности людей в продуктах. Инвестируем в будущее и всегда открыты к сотрудничеству.

Инвестируем в будущее и всегда открыты к сотрудничеству.

Узнать больше

«КуйбышевАзот» — одна из ведущих российских химических компаний, лидер в производстве капролактама и продуктов его переработки, входит в число крупнейших производителей азотных удобрений. Активная инвестиционная политика обеспечивает «КуйбышевАзоту» быстрый и эффективный рост и устойчивое развитие.

1204ПАО «КуйбышевАзот» объявляет о проведении годового общего собрания акционеров

1004ПАО «КуйбышевАзот» подтвердило соответствие интегрированной системы менеджмента требованиям международных стандартов

2402Интервью председателя совета директоров ПАО «КуйбышевАзот» В.И. Герасименко по поводу реализации проекта в Курской области

Капролактам и его производные

Технические высокопрочные нити

Капролактам

Полиамид-6

Текстильные нити

Ткань кордная капроновая пропитанная

Инженерные пластики

Ткань кордная анидная пропитанная

Полиамид-6 вторичный

Полиамидные и смесовые ткани

Аммиак и Азотные удобрения

Аммиак безводный сжиженный

Аммиачная селитра

Карбамид

Сульфат аммония кристаллический и гранулированный

КАС (удобрения жидкие азотные)

Селитра аммиачная серосодержащая (двухкомпонентное удобрение N+S)

Удобрение азотное серосодержащее марка N:S (26:13)

Удобрение азотное жидкое (N:S)

Раствор питательный серосодержащий

Аммиак водный (Аммиачная вода)

Промышленные газы и химия

Аргон жидкий

Циклогексанон технический

Циклогексан технический

Аргон газообразный

Азот и кислород

Масло ПОД очищенное

Щелочной сток производства капролактама

Двуокись углерода пищевая

Растворитель СФПК

Сода кальцинированная

Сырьё полимерное

Гептановая фракция

Компания сегодня

Лидер в производстве

полиамида, шинного корда, капролактама, полиамида, текстильных и технических нитей в России, СНГ и Восточной Европе

Входит в десятку

крупнейших предприятий азотной промышленности России

7 001 чел.

Общая численность персонала группы компаний

4 461 чел.

Численность персонала предприятия «КуйбышевАзот» на 2021 год

82 млрд. руб

Выручка, 2021

21,7 млрд. руб

Чистая прибыль, 2021

Доля в общероссийском производстве, 2021

54%

Капролактам

100%

Полиамид

51%

Полиамидные и смесовые с ПА ткани

84%

Шинный корд

100%

ПА технические, текстильные нити и волокна

5%

Азотные удобрения

Группа компаний

Куйбышевазот

Группа компаний «КуйбышевАзот» включает около 40 организаций, в том числе производственные, логистические активы, дистрибьютерскую сеть и торговые компании, расположенные в различных регионах. Это позволяет обеспечивать эффективное

достижение целей в направлениях, важных для «КуйбышевАзота».

ПАО «Куйбышевазот»

Развитие

пуск

2003-2018

Программа глубокой переработки капролактама

пуск

2016

Строительство новой воздухо- разделительной установки

пуск

2017

Строительство новой установки слабой азотной кислоты

пуск

2018

Строительство производства аммиака мощностью 480 тыс. тонн в год

тонн в год

пуск

2018

Строительство установки по производству гранулированного сульфата аммония

пуск

2020

Реконструкция 1-ой очереди производства ПА-6

пуск

2020

Производство азотной кислоты мощностью 130 тыс. тонн в год (УКЛ-2)

пуск

2020

Производство серной кислоты и олеума

пуск

2021

Производство сульфат-нитрат аммония

пуск

2021

Очистные сооружения ливневых стоков Северного промышленного узла Тольятти

пуск

2022

Строительство производства карбамида

пуск

2024

Строительство агрегатов слабой азотной кислоты 1 500 т/сутки и аммиачной селитры мощностью 2000 т/сутки

На нашем сайте, в целях обеспечения функционирования сайта, проведения статистических исследований и обзоров, осуществляется автоматический сбор информации о файлах cookie и IP-адресах. Нажимая кнопку «Согласен» или продолжая использовать сайт, Вы даете согласие на использование данных технологий для нашего сайта.

Согласен

Цены и поставки азотных удобрений в свете украинско-российского конфликта

Рекомендуемый формат цитирования:

Шнитки Г., Н. Полсон, К. Зулауф, К. Суонсон, Дж. Колусси и Дж. Бальц. «Цены на азотные удобрения и поставки в свете украинско-российского конфликта». farmdoc daily (12):45, факультет экономики сельского хозяйства и потребительской экономики, Иллинойский университет, ул.

Урбана-Шампейн, 5 апреля 2022 г. Постоянная ссылка

Цены на азотные удобрения высоки и, вероятно, вырастут из-за последствий украинско-российского конфликта. Здесь мы прослеживаем эволюцию роста цен на азот, делая вывод, что повышение до последних месяцев было результатом реакции на пандемию Covid, общую инфляцию цен и политику отказа от ископаемого топлива в Европе. Конфликт между Украиной и Россией усилит опасения по поводу цен на азот и поставок. Североамериканские компании по производству удобрений столкнулись с расследованием как виновники роста цен на азотные удобрения. Хотя верно то, что североамериканские компании по производству удобрений, вероятно, будут иметь хороший доход в 2022 году, ряд глобальных рыночных факторов способствует повышению цен на удобрения.

Хотя верно то, что североамериканские компании по производству удобрений, вероятно, будут иметь хороший доход в 2022 году, ряд глобальных рыночных факторов способствует повышению цен на удобрения.

Высокие цены на удобрения

Цены на удобрения растут с 2020 года, достигнув чрезвычайно высокого уровня осенью 2021 года (см. рис. 1). По данным Службы сельскохозяйственного маркетинга, цены на безводный аммиак, оплачиваемые фермерами, составляли 487 долларов США за тонну в 2020 году и выросли до 746 долларов США за тонну к июлю 2021 года (см. farmdoc daily , 3 августа 2021 года). Цена продолжала расти, достигнув более 1000 долларов за тонну в октябре 2021 года. Цены на аммиак в Иллинойсе продолжали расти до 1,49 долларов.8 10 февраля и 1503 доллара 24 февраля, в день вторжения России в Украину. 23 марта цена на аммиак составляла 1516 долларов за тонну, что незначительно повысилось по сравнению с контрольной точкой до вторжения.

В течение октября 2021 г. рост цен на аммиак достаточно хорошо объяснялся повышением цен на кукурузу и природный газ, при этом цены на кукурузу оказывали большее влияние, чем цены на природный газ (см. farmdoc daily , 14 декабря 2021 г.). Кукуруза представляет собой культуру с наибольшим потреблением азота в Северной Америке (соевые бобы обычно не нуждаются в дополнительных азотных удобрениях, в то время как пшеница и другие травы нуждаются в азоте). В результате рост цен на кукурузу может сигнализировать о повышении спроса на азотные удобрения, что приведет к росту цен на удобрения. Природный газ является основным переменным сырьем для производства азотных удобрений в Северной Америке и Европе. Другое исследование показало, что связь между азотными удобрениями и ценами на кукурузу усиливается в эпоху биотоплива (Бахман и Рич; Беккерам, Гамбли и Брестер).

рост цен на аммиак достаточно хорошо объяснялся повышением цен на кукурузу и природный газ, при этом цены на кукурузу оказывали большее влияние, чем цены на природный газ (см. farmdoc daily , 14 декабря 2021 г.). Кукуруза представляет собой культуру с наибольшим потреблением азота в Северной Америке (соевые бобы обычно не нуждаются в дополнительных азотных удобрениях, в то время как пшеница и другие травы нуждаются в азоте). В результате рост цен на кукурузу может сигнализировать о повышении спроса на азотные удобрения, что приведет к росту цен на удобрения. Природный газ является основным переменным сырьем для производства азотных удобрений в Северной Америке и Европе. Другое исследование показало, что связь между азотными удобрениями и ценами на кукурузу усиливается в эпоху биотоплива (Бахман и Рич; Беккерам, Гамбли и Брестер).

Вплоть до октября цены, оплачиваемые фермерами, можно отнести к типичным факторам, вызывающим рост цен на кукурузу и природный газ. Существует высокая корреляция между ценами на кукурузу, природный газ, аммиак и большинство товаров, включая сырую нефть. Вплоть до октября 2021 года рост цен на сырьевые товары был реакцией на сбои, вызванные пандемией Covid и вызванной ею инфляцией цен. Крупные стимулирующие выплаты, сделанные федеральным правительством, также вызвали инфляционное давление. Анемичная реакция Федерального резервного банка (ФРС) на борьбу с инфляцией усилила инфляцию цен.

Вплоть до октября 2021 года рост цен на сырьевые товары был реакцией на сбои, вызванные пандемией Covid и вызванной ею инфляцией цен. Крупные стимулирующие выплаты, сделанные федеральным правительством, также вызвали инфляционное давление. Анемичная реакция Федерального резервного банка (ФРС) на борьбу с инфляцией усилила инфляцию цен.

В октябре 2021 года цены на безводный аммиак намного превышали цены, предполагаемые традиционным соотношением между ценами на кукурузу и природный газ, часто на 300 и 400 долларов за тонну. На эти цены влияют и другие факторы. Производство аммиака в США было сокращено из-за планового технического обслуживания производственных предприятий в США и урагана Ида, который привел к увеличению простоя заводов. Летом североамериканский производитель азота CF Industries объявил о подаче антидемпинговой петиции в отношении раствора аммиачной селитры (КАС) против России и Тринидада и Тобаго (см. Business Wire от 30 июня 2021 г.), что может привести к сокращению предложения удобрений и повышению цены. Цены на природный газ и аммиак за пределами США также сыграли роль в расхождении.

Цены на природный газ и аммиак за пределами США также сыграли роль в расхождении.

Цены на природный газ в США и Европе

Цены на природный газ в США и Европе начали различаться в 2020 году, причем с середины лета 2021 года цены в Европе значительно выросли (см. рис. 2). Рынки природного газа США и Европы достаточно разделены из-за трудностей с транспортировкой значительных объемов сжиженного природного газа из Северной Америки в Европу. Без дополнительных инвестиций возможности отгрузки и разгрузки ограничивают межконтинентальные перевозки.

В последние годы рынки природного газа в США и Европе развивались в совершенно разных условиях. США пережили революцию в гидроразрыве пласта, которая увеличила поставки природного газа. С другой стороны, Европа стала больше полагаться на возобновляемые источники энергии в качестве замены ископаемых видов топлива. Например, Германия постепенно отказывается от атомной энергетики и электростанций, работающих на угле. Природный газ рассматривается как промежуточное топливо для возобновляемых источников энергии. Европа полагалась на Россию в получении 40% своего природного газа, и были опасения, что «Газпром» — российская компания — приостанавливает поставки для повышения цены (см. Liboreiro и do Filipino). К лету 2021 года в Европе цены были намного выше, чем в США9.0006

Природный газ рассматривается как промежуточное топливо для возобновляемых источников энергии. Европа полагалась на Россию в получении 40% своего природного газа, и были опасения, что «Газпром» — российская компания — приостанавливает поставки для повышения цены (см. Liboreiro и do Filipino). К лету 2021 года в Европе цены были намного выше, чем в США9.0006

В результате значительного повышения цен на природный газ производство азотных удобрений в Европе было сокращено. Yara — норвежская компания, крупный производитель азотных удобрений. С сентября по ноябрь 2021 года Yara сократила производство азотных удобрений в Европе на 30 %, получая этот азот из своей глобальной сети за пределами Европы (см. «Обновление объема сокращения аммиака Yara», пресс-релиз Yara от 15 декабря 2021 года). Сокращения Yara и других европейских производителей привели к сокращению мировых поставок и росту цен во всем мире, в том числе в США

Возможные последствия украинско-российского конфликта

Украинско-российская война усугубила проблемы с природным газом и азотными удобрениями. У Европы есть заявленная цель уменьшить свою зависимость от природного газа из России. Россия является одним из крупнейших обладателей запасов природного газа, при этом на Россию и Иран приходится более одной трети общих запасов (см. Статистический обзор мировой энергетики, 202, 70 -й выпуск , стр. 34). Однако отказ от поставок из России приведет к повышению цен на природный газ в Европе (см. пресс-релиз МЭА от 3 марта 2022 г.). В результате европейское производство азотных удобрений окажется в невыгодном положении по сравнению с США, где природного газа больше и уже по более низким ценам.

У Европы есть заявленная цель уменьшить свою зависимость от природного газа из России. Россия является одним из крупнейших обладателей запасов природного газа, при этом на Россию и Иран приходится более одной трети общих запасов (см. Статистический обзор мировой энергетики, 202, 70 -й выпуск , стр. 34). Однако отказ от поставок из России приведет к повышению цен на природный газ в Европе (см. пресс-релиз МЭА от 3 марта 2022 г.). В результате европейское производство азотных удобрений окажется в невыгодном положении по сравнению с США, где природного газа больше и уже по более низким ценам.

Россия также является крупным производителем ингредиентов для удобрений, включая азот, на долю которого приходится 23% экспорта аммиака. Россия объявила о планах ограничить экспорт удобрений, а санкции против России могут еще больше усилить экспортные барьеры. Сокращение 23% мирового экспорта азота серьезно повлияет на рынок азота. В результате странам, которые полагаются на Россию, придется искать альтернативные источники азота, включая Бразилию. Бразилия импортирует 95% своих азотных удобрений, причем 21% этого импорта приходится на Россию (см. 9).0003 farmdoc daily , 17 марта 2022 г.).

Бразилия импортирует 95% своих азотных удобрений, причем 21% этого импорта приходится на Россию (см. 9).0003 farmdoc daily , 17 марта 2022 г.).

Ответы североамериканских компаний

Производители азота в Северной Америке располагают мощностями по производству аммиака для производства примерно 90% потребностей США. В 2021 году Геологическая служба США указала, что производители США произвели 14 миллионов метрических тонн азотных удобрений. Производство в США увеличилось на 1,9 млн тонн, импортированных из Тринидада и Тобаго (63% импорта), Канады (14%) и Венесуэлы (2%) (см. farmdoc daily 9).0004, 17 марта 2022 г.). Небольшое количество азотных удобрений (369 000 тонн), произведенных в США, было экспортировано.

Как и все сегменты сельскохозяйственного сектора, производство азотных удобрений стало более концентрированным. Это связано с тем, что азотные удобрения являются товаром, а производители с более низкими издержками имеют преимущество перед производителями с более высокими издержками. В 1984 г. в США насчитывалось 46 фирм, производящих азот (см. Беккерман, Брестер и Рипплингер). В 2021 году насчитывалось 16 фирм (см. USGS Сводка полезных ископаемых за 2022 год ). В настоящее время в Северной Америке существует четыре основных производителя азотных удобрений:

В 1984 г. в США насчитывалось 46 фирм, производящих азот (см. Беккерман, Брестер и Рипплингер). В 2021 году насчитывалось 16 фирм (см. USGS Сводка полезных ископаемых за 2022 год ). В настоящее время в Северной Америке существует четыре основных производителя азотных удобрений:

- C.F. Industries Holding, Inc — американская компания, акции которой котируются на Нью-Йоркской фондовой бирже (биржевой код: C.F.). Согласно отчету по форме 10-K за 2021 год для Комиссии по ценным бумагам и биржам, C.F. Industries управляет пятью предприятиями по производству азота в США и двумя в Канаде. Эти семь объектов составляют 37%, 42%, 44% и 19% мощностей по производству аммиака, гранулированного карбамида, КАС и аммиачной селитры в Северной Америке. С.Ф. Industries также имеет два азотных завода в Великобритании, которые сократили производство в 2021 году из-за высоких цен на природный газ.

- Nutrien Ltd — американская публичная компания, торгуемая на Нью-Йоркской фондовой бирже (тикер: NTR).

Согласно финансовой отчетности за 2021 год, Nutrien имеет девять заводов по производству азота в Северной Америке и на Тринидаде (стр. 32). В 2021 году Nutrien продала 6 млн тонн азотных удобрений по сравнению с 6,5 млн тонн у C.F. Отрасли. У Nutrien также есть розничный, калийный и фосфатный сегменты.

Согласно финансовой отчетности за 2021 год, Nutrien имеет девять заводов по производству азота в Северной Америке и на Тринидаде (стр. 32). В 2021 году Nutrien продала 6 млн тонн азотных удобрений по сравнению с 6,5 млн тонн у C.F. Отрасли. У Nutrien также есть розничный, калийный и фосфатный сегменты. - Koch Industries — частная компания, работающая в нескольких энергетических и других отраслях (веб-сайт здесь).

- Iowa Fertilizer Company является дочерней компанией, находящейся в Нидерландах, OCI N.V. (см. профиль здесь). Завод расположен в Айове и начал продажи в 2017 году. Согласно презентации результатов четвертого квартала OCI за февраль 2021 года (здесь), производительность Iowa Fertilizer Company составляет 3,8 миллиона тонн азота.

Согласно финансовой отчетности за 2021 год, Nutrien имеет девять заводов по производству азота в Северной Америке и на Тринидаде (стр. 32). В 2021 году Nutrien продала 6 млн тонн азотных удобрений по сравнению с 6,5 млн тонн у C.F. Отрасли. У Nutrien также есть розничный, калийный и фосфатный сегменты.

Согласно финансовой отчетности за 2021 год, Nutrien имеет девять заводов по производству азота в Северной Америке и на Тринидаде (стр. 32). В 2021 году Nutrien продала 6 млн тонн азотных удобрений по сравнению с 6,5 млн тонн у C.F. Отрасли. У Nutrien также есть розничный, калийный и фосфатный сегменты. Цены производителей азота в последние месяцы стали объектом пристального внимания. Относительно небольшое число фирм, занимающихся производством азотных удобрений, позволяет предположить, что они обладают рыночной властью, позволяющей влиять на цены, – подозрение, которое трудно доказать и которое может быть не связано с количеством фирм в отрасли, особенно на товарном рынке. Мы отмечаем, что розничные цены на удобрения тесно связаны с ценами на кукурузу, что позволяет предположить, что условия спроса и оценка платежеспособности фермеров влияют на ценовые решения компаний, производящих азотные удобрения. Мы также отмечаем, что североамериканские компании по производству удобрений, вероятно, выиграют от текущих рыночных условий и проведут хороший финансовый год в 2022 г., чему способствуют изменения цен на акции. С.Ф. С начала года до 1 апреля цена акций промышленных предприятий выросла на 41%. Цена акций Nutrien выросла на 36%.

Мы отмечаем, что розничные цены на удобрения тесно связаны с ценами на кукурузу, что позволяет предположить, что условия спроса и оценка платежеспособности фермеров влияют на ценовые решения компаний, производящих азотные удобрения. Мы также отмечаем, что североамериканские компании по производству удобрений, вероятно, выиграют от текущих рыночных условий и проведут хороший финансовый год в 2022 г., чему способствуют изменения цен на акции. С.Ф. С начала года до 1 апреля цена акций промышленных предприятий выросла на 41%. Цена акций Nutrien выросла на 36%.

Тем не менее, основная ответственность публично торгуемых акционерных компаний лежит перед их акционерами, и эта ответственность включает в себя получение прибыли. Кроме того, азотные удобрения являются товаром, торгуемым на мировых рынках. Таким образом, североамериканские производители получат возможность продавать произведенные в Северной Америке удобрения за пределами Северной Америки, в том числе в Бразилии. По крайней мере, продукция Тринидада и Тобаго, которая традиционно поставлялась в США, могла легко найти другой выход в Бразилии. В результате следует ожидать сохранения высоких и, возможно, роста цен на азотные удобрения в Соединенных Штатах. Действительно, этот рыночный процесс повышения цен смещает продажи удобрений туда, где они наиболее прибыльны, например, за пределами Соединенных Штатов.

В результате следует ожидать сохранения высоких и, возможно, роста цен на азотные удобрения в Соединенных Штатах. Действительно, этот рыночный процесс повышения цен смещает продажи удобрений туда, где они наиболее прибыльны, например, за пределами Соединенных Штатов.

Благодаря этому процессу фермеры будут платить более высокие цены за удобрения, что приведет к снижению чистой прибыли (см. farmdoc daily, 16 ноября 2021 г.). Более высокие цены на азотные удобрения также повлияют на решения фермеров. Эти решения могут привести к замене кукурузы соевыми бобами на Среднем Западе. Действительно, это, вероятно, произойдет в 2022 г., поскольку недавно опубликованные данные о перспективных посевах указывают на то, что в 2022 г. 3,8 млн акров перейдут с кукурузы на сою (см. 9).вебинар 0003 farmdoc , 31 марта 2022 г.).

Комментарий

Обеспокоенность по поводу азотных удобрений сохранится, поскольку российско-украинская война потрясла рынки природного газа и удобрений. Ценообразование производителей удобрений будет по-прежнему находиться под пристальным вниманием. Хотя производители удобрений, вероятно, получат финансовую выгоду от текущих рыночных условий, эти компании не создали ситуацию, которая привела к текущим условиям. Covid и реакция на пандемию оказали давление на цепочки поставок и изменили характер спроса на ресурсы. Инфляция выросла из-за того, что федеральная и денежно-кредитная политика мало что сделала для ограничения этой инфляции. Европа провела политику замены ископаемых видов топлива, что увеличило зависимость от природного газа и России как поставщика природного газа. Совсем недавно война между Украиной и Россией оказала давление на поставки природного газа и удобрений.

Ценообразование производителей удобрений будет по-прежнему находиться под пристальным вниманием. Хотя производители удобрений, вероятно, получат финансовую выгоду от текущих рыночных условий, эти компании не создали ситуацию, которая привела к текущим условиям. Covid и реакция на пандемию оказали давление на цепочки поставок и изменили характер спроса на ресурсы. Инфляция выросла из-за того, что федеральная и денежно-кредитная политика мало что сделала для ограничения этой инфляции. Европа провела политику замены ископаемых видов топлива, что увеличило зависимость от природного газа и России как поставщика природного газа. Совсем недавно война между Украиной и Россией оказала давление на поставки природного газа и удобрений.

К счастью, в Северной Америке развита промышленность по производству удобрений, а запасы природного газа в Северной Америке относительно велики. В то время как рост цен на удобрения снизит прибыль фермерских хозяйств и потенциально повысит цены на продукты питания в США, эти последствия, вероятно, будут сильнее в других частях мира, которые в большей степени зависят от импорта продуктов питания и удобрений.

Цены на удобрения и поставки, вероятно, будут иметь большее значение для будущих культур, чем для урожая 2022 года, который скоро будет посажен в США. Многие фермеры уже имеют четкие планы и сделали закупки для урожая 2022 года в США. Планирование для урожая 2023 года в США и других частях мира будет сложно из-за неопределенности цен на азотные удобрения и поставок

В этой статье перечислены факторы, которые до сих пор влияли на цены на азотные удобрения. Дальнейшие исследования могли бы изучить относительное влияние каждого из этих факторов на цены на азот.

Ссылки

«CF Industries Holdings, Inc. объявляет о петициях с просьбой о возмещении ущерба в связи с незаконной торговлей импортом КАС из России и Тринидада и Тобаго». Business Wire , 30 июня 2021 г. https://www.businesswire.com/news/home/20210630006006/en/CF-Industries-Holdings- Inc. -Импорт-КАС-из-России и-Тринидада-и-Тобаго

«Как Европа может значительно сократить импорт природного газа из России в течение года». Пресс-релиз МЭА, 3 марта 2022 г. https://www.iea.org/news/how-europe-can-cut-natural-gas-imports-from-russia-significantly-within-a-year

Пресс-релиз МЭА, 3 марта 2022 г. https://www.iea.org/news/how-europe-can-cut-natural-gas-imports-from-russia-significantly-within-a-year

Beckman, Джейсон и Стефани Ричи, «Шансы соотношения цен на природный газ, кукурузу и удобрения в эпоху биотоплива», Journal of Agriculture and Applied Economics 47 (2015): 494-509.

Беккерман, Антон, Томас Гамбли и Гэри В. Брюстер. «Влияние политики в отношении биотоплива на пространственные и вертикальные ценовые отношения в индустрии удобрений США». Прикладные экономические перспективы и политика . 43 (2021): 802-22. https://www.choicesmagazine.org/choices-magazine/submitted-articles/the-history-consolidation-and-future-of-the-us-nitrogen-fertilizer-production-industry

Colussi, J., G. Шнитки и К. Зулауф. «Война в Украине и ее влияние на экспорт удобрений в Бразилию и США». farmdoc daily (12):34, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса в Урбана-Шампейн, 17 марта 2022 г.

Ирвин С. и Дж. Янцен. «Влияние отчетов Министерства сельского хозяйства США о запасах зерна и перспективных посадках на цены на кукурузу и сою». farmdoc вебинар, 31 марта 2022 г.

Либорейро, Хорхе и Альберто де Филиппис. «Почему цены на энергоносители в Европе растут и могут стать намного хуже». EuroNews, 18 октября 2021 г. https://www.euronews.com/my-europe/2021/10/28/why-europe-s-energy-prices-are-soaring-and-could-get-much-worse

Schnitkey, G., C. Zulauf, K. Swanson, N. Paulson и J. Baltz. «Прогнозы доходов зерновых ферм на 2022 год негативно сказались на увеличении стоимости удобрений». farmdoc daily (11):156, Департамент экономики сельского хозяйства и потребительской экономики, Иллинойский университет в Урбана-Шампейн, 16 ноября 2021 г.

Шнитки, Г., Н. Полсон, К. Зулауф, К. Суонсон и Дж. , Балц. «Цены на азотные удобрения выше ожидаемого уровня». farmdoc daily (11):165, Департамент экономики сельского хозяйства и экономики потребления, Иллинойсский университет в Урбана-Шампейн, 14 декабря 2021 г.

Шнитки, Г., Н. Полсон, К. Зулауф и К. Суонсон. «В перспективе повышение цен на удобрения в 2021 году с последствиями для затрат на 2022 год». farmdoc daily (11):114, Департамент экономики сельского хозяйства и экономики потребления, Иллинойсский университет в Урбана-Шампейн, 3 августа 2021 г.

Статистический обзор мировой энергетики, 2021 г., 70-е издание. BP.com https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2021-full -report.pdf

Геологическая служба США, 2022 г., Обзоры полезных ископаемых за 2022 г.: Геологическая служба США, 202 стр., https://doi.org/10.3133/mcs20

Зависимость рынка удобрений от России ставит под угрозу производство зерна

Только подписчики

Усольский калийный завод, принадлежащий Группе ЕвроХим, в Пермском крае, Россия, 23 октября 2018 г. АЛЕКСАНДР ЗЕМЛЯНИЧЕНКО-младший / AP

Азотные удобрения, самый ценный сорт, теперь стоит более 1000 евро за тонну. Это беспрецедентно, по мнению фермерского сообщества. Вторжение России в Украину 24 февраля способствовало росту цен на удобрения для растений. И это ситуация со многими потенциальными рисками. Между опасениями нехватки и опасениями по поводу возможности платить полную цену за удобрения дилемма омрачает перспективы производства зерновых, особенно пшеницы, во всем мире.

Это беспрецедентно, по мнению фермерского сообщества. Вторжение России в Украину 24 февраля способствовало росту цен на удобрения для растений. И это ситуация со многими потенциальными рисками. Между опасениями нехватки и опасениями по поводу возможности платить полную цену за удобрения дилемма омрачает перспективы производства зерновых, особенно пшеницы, во всем мире.

Столкнувшись с войной, аграрный мир осознал свою зависимость от России, самым ярким примером которой являются фитосанитарные продукты. Во-первых, это крупный производитель и экспортер. «Россия является вторым по величине экспортером в мире после Китая и перед Катаром», — сказал Тьерри Поуч, экономист Chambre d’agriculture en France, представительного органа для представителей сельскохозяйственной отрасли. Во-вторых, и, возможно, более структурно, из-за добычи газа в России. Эти удобрения на самом деле сделаны из аммиака, полученного путем соединения азота из воздуха и водорода из природного газа. Однако большая часть затрат на производство аммиака связана со стоимостью этого углеводорода.

Судьба Европы особенно связана с Россией, так как в настоящее время 40% поставок газа в ЕС-27 поступает из России. И четверть закупаемых заводами азота, калия и фосфатов также приходится на Россию. «Во Франции мы импортируем 70% наших потребностей, но доля для России ограничена», — пояснил Николя Брутен, генеральный директор французского филиала норвежского производителя удобрений Yara.

Г-н Броутин сообщил, что широкая общественность обнаружила, что «еда производится с использованием газа» осенью 2021 года, во время первого энергетического шока. После восстановления экономики после Covid-19пандемия, перспектива войны в Украине только ускорила рост стоимости энергии и сырья. Настолько, что некоторые производители удобрений в конце 2021 года сократили производство в Европе, особенно аммиака, как это произошло с заводами Yara.

Подробнее по этой теме Article reservé à nos abonnés Продовольственный суверенитет подвергся испытанию войной в Украине

Добавить в список избранных

Цены на удобрения начали расти. Тем более, что Китай решил ограничить свой экспорт в пользу внутреннего спроса и попытаться обуздать эту инфляцию. «Азотные удобрения я покупаю осенью. В 2020 году я заплатил 270 евро за тонну. Год спустя цена составила 450 евро за тонну», — сказал Жиль Мену, фермер, выращивающий зерновые в регионе Бос (север Франции). «Чтобы удобрения приносили прибыль, пшеница должна была продаваться по цене от 250 до 270 евро», — сказал Тьерри Поуч. Тонна пшеницы в настоящее время торгуется по 360 евро на европейской торговой площадке Euronext.

Тем более, что Китай решил ограничить свой экспорт в пользу внутреннего спроса и попытаться обуздать эту инфляцию. «Азотные удобрения я покупаю осенью. В 2020 году я заплатил 270 евро за тонну. Год спустя цена составила 450 евро за тонну», — сказал Жиль Мену, фермер, выращивающий зерновые в регионе Бос (север Франции). «Чтобы удобрения приносили прибыль, пшеница должна была продаваться по цене от 250 до 270 евро», — сказал Тьерри Поуч. Тонна пшеницы в настоящее время торгуется по 360 евро на европейской торговой площадке Euronext.

Вам осталось прочитать 61,59% этой статьи. Остальное только для подписчиков.

Vous pouvez lire Le Monde sur un seul appareil à la fois

Ce message s’affichera sur l’autre appareil.

Découvrir les offres multicomptes

Parce qu’une autre personne (ou vous) est en train de lire Le Monde avec ce compte sur un autre appareil.

Vous ne pouvez lire Le Monde que sur un seul appareil à la fois (по номеру, телефону или планшету).