Содержание

Ставка по кредитам в банках США в 2023.

- ETH/BTC: анализ индикаторов Ишимоку 20.04.2023

- XAG/USD: цены на серебро снижаются 20.04.2023

- USD/CHF: волоновой анализ 20.04.2023

- Стоит ли вкладывать в Биткоин?

- У доллара вырвали жало. Прогноз от 20.04.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 20.04.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 20.

04.2023

04.2023 - Фунт встретили по одежке. Прогноз от 20.04.2023

- USD/JPY: торги в коррекционном восходящем коридоре 17.04.2023

- GBP/USD: волновой анализ 17.04.2023

04.2023

04.2023- Microsoft Corp.: волновой анализ 17.04.2023

- Доллар посеял зерно сомнений. Прогноз от 17.04.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 17.04.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 17. 04.2023

- Банк Японии утопил иену. Дважды. Прогноз от 17.04.2023

04.2023

04.2023USD/CHF

0.8922

USD/JPY

134.12

AUD/USD

0.6690

GBP/USD

1.2439

EUR/USD

1.0988

USD/CAD

1.3538

- Биржевой портал № 1

- Макроэкономическая статистика

- Процентная ставка по кредиту

- США

Потребительское кредитование в США

| Показатель | Значение | Период |

|---|---|---|

| Процентная ставка по кредиту | 7. 82 % 82 % | мар. 2023 |

- Cтавка по кредиту

Последние данные по Процентной ставке по кредиту в США (%)

- График

- История

Какая ставка по кредитам в банках США?

- Размер процентной ставки по кредиту в США вырос до 7.82 % в марте 2023. Максимальная ставка достигала 20.5 %, а минимальная 2 %.

- Данные публикует Ежемесячно Федеральная резервная система.

| 7.82 | мар. 2023 | 04.04.2023 |

| 7.74 | фев. 2023 | 02.03.2023 |

| 7.5 | янв. 2023 | 02. 02.2023 02.2023 |

| 7.27 | дек. 2022 | 04.01.2023 |

| 6.95 | ноя. 2022 | 02.12.2022 |

| 6.25 | окт. 2022 | 05.11.2022 |

| 5.73 | сен. 2022 | 08.10.2022 |

| 5.5 | авг. 2022 | 03.09.2022 |

История по Процентной ставке по кредиту по президентам (%)

Процентная ставка по кредиту в США по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Дональд Трамп | 20.01.2017 — | 3.7500 | 4.7500 | 4.7500 | 3.7500 | 26.67% |

| Барак Обама | 20.01.2009 — 20.01.2017 | 3.2500 | 3.6400 | 3.6400 | 3.2500 | 12.00% |

| Джордж Буш Младший | 20.01.2001 — 20.01.2009 | 9.0500 | 3.6100 | 9.0500 | 3.6100 | -60.11% |

| Билл Клинтон | 20.01.1993 — 20.01.2001 | 6. 0000 0000 | 9.5000 | 9.5000 | 6.0000 | 58.33% |

| Джордж Буш Старший | 20.01.1989 — 20.01.1993 | 10.5000 | 6.0000 | 11.5000 | 6.0000 | -42.86% |

| Рональд Рейган | 20.01.1981 — 20.01.1989 | 20.1600 | 10.5000 | 20.5000 | 7.5000 | -47.92% |

| Джимми Картер | 20.01.1977 — 20.01.1989 | 6.2500 | 10.5000 | 20.5000 | 6.2500 | 68.00% |

| Джеральд Форд | 20.01.1974 — 20.01.1977 | 9. 7300 7300 | 6.3500 | 12.0000 | 6.3500 | -34.74% |

| Ричард Никсон | 20.01.1969 — 20.01.1974 | 6.9500 | 9.7500 | 9.9400 | 4.7500 | 40.29% |

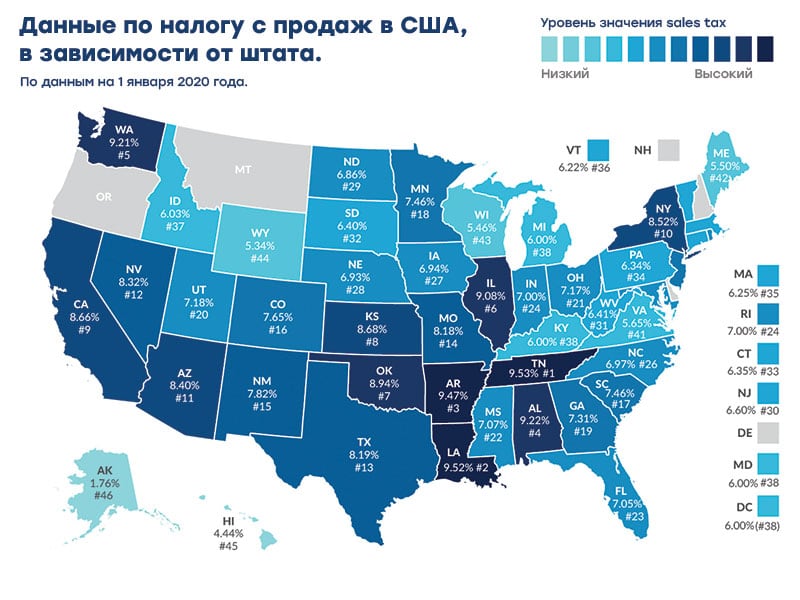

Бразилия | фев. 2023 | 58.3 % | 56.59 |

Чили | янв. 2023 2023 | 15.73 % | 15.28 |

Канада | апр. 2023 | 6.7 % | 6.7 |

Перу | мар. 2023 | 0.65 % | 0. 64 64 |

США | мар. 2023 | 7.82 % | 7.74 |

1

2

3

4

5

6

7

8

9

10

какая процентная ставка, ипотека в США

Автор Алексей Пителин На чтение 8 мин Просмотров 26.3к. Опубликовано

Содержание

- Общие сведения о кредитовании в США

- История процентной ставки по годам

- Потребительское кредитование в США

- Какая ставка по кредитам в банках США?

- Необходимые документы для получения кредита в США

- Американские кредиты на образование

- Ипотечное кредитование

- Покупка автомобиля в кредит

- Коммерческие кредиты

- Сравнение с кредитами в России

- Какая процентная ставка по вкладам в США?

- Почему в США необходимо иметь кредитную карту?

Кредиты в США отличаются невысокими процентными ставками. Средний показатель находится в пределах 3-5% годовых. Но такие выгодные предложения предусмотрены для граждан Америки.

Средний показатель находится в пределах 3-5% годовых. Но такие выгодные предложения предусмотрены для граждан Америки.

Мигрантам получить кредит в американском банке сложнее

Не все банкиры готовы выдавать займы иностранным гражданам. В любом случае американская кредитная система стала примером для других стран. Чтобы разобраться во всех нюансах, нужно рассмотреть вопрос разных сторон.

Общие сведения о кредитовании в США

Мигранты часто выбирают для переезда Америку, рассчитывая на получение ссуды и работы. Есть хорошие примеры, когда успешные в настоящее время американцы начинали свое дело с займов. Ставка от 3 до 5% годовых позволяет покупать товары и постепенно за них рассчитываться без единовременной траты всех сбережений.

Какие кредиты в США сейчас существуют:

- покупка машины;

- оплата обучения в вузе;

- ипотечные займы;

- на развитие бизнеса;

- на потребительские цели.

Решение о выдаче займа отработано с точностью до секунды. В первую очередь банк проверяет кредитную историю заемщика. Узнать ее можно по номеру социального страхования.

В первую очередь банк проверяет кредитную историю заемщика. Узнать ее можно по номеру социального страхования.

Что влияет на кредитную историю американца:

- штрафы;

- просрочки платежей;

- количество закрытых кредитов;

- количество и срок действующих займов;

- сколько раз запрашивали кредитную историю.

Сформированный рейтинг – это количество баллов. Хороший рейтинг начинается с отметки 650 баллов. Средние значения варьируют от 300 до 850. Баллы как накапливаются, так и тратятся. Чем выше рейтинг, тем больше кредитных возможностей предоставляет банк.

Так клиенты с высоким рейтингом могут взять ипотеку или крупный кредит в несколько сотен тысяч долларов

В случае невыплаты в Америке не приходят коллекторы. Такой практики здесь нет. Должника имеют право арестовать и заключить под стражу. Поэтому американцы очень бояться просрочить выплаты по кредитам. У них предусмотрены большие штрафы. В итоге долги растут как снежный ком.

История процентной ставки по годам

Колебания процентной ставки кредита США в динамике показывают состояние экономики в стране. После Второй мировой войны в 50-ые годы показатели упали до 05% годовых. Экономика находилась на подъеме. В среднем 1950-1960-ые года характеризуются ставками в пределах от 0,5% до 9%.

После Второй мировой войны в 50-ые годы показатели упали до 05% годовых. Экономика находилась на подъеме. В среднем 1950-1960-ые года характеризуются ставками в пределах от 0,5% до 9%.

Нефтяной кризис 1973 привел к увеличению инфляции. Поэтому ставка резко выросла с 5 до 10,75%. После стабилизации ситуации наступил 1980 год. Экономические потрясения привели к ставкам до 20%. Затем показатели стабилизировались. Следовательно, к 90-м процент составил всего 5%.

Исторический минимум, сопоставимый со значениями в «тучные» 50-ые годы, был достигнут в период 2001–2003 гг.

Тогда процентная ставка составила всего 1%. К 2006 году рынок недвижимости перегрелся. Чтобы противодействовать росту «пузыря», процент сделали 5,25. Но с началом мирового кризиса в 2008 году ставку снова снизили практически до нуля. Сейчас она находится в пределах 3–5%.

Потребительское кредитование в США

Ставки по кредитам в США сделали очень популярными потребительские займы (personal loan). Под ними подразумеваются ссуды, которые идут на личные расходы. Например, американец может взять деньги в банке на лечение или покупку техники.

Например, американец может взять деньги в банке на лечение или покупку техники.

Окончательная процентная ставка, под которую будет одобрена ссуда, зависит от суммы, кредитной истории, срока и доходов заемщика. Чем меньше ставка, тем ниже переплата.

Какая ставка по кредитам в банках США?

Предложение зависит от банка. Ставки делятся на фиксированные и плавающие. Первый вариант подходит для тех, кто не планирует перепродажу или переезд. Тогда инвесторы предпочитают брать, например, ипотеку под плавающую ставку.

Она выгодна людям, которые выплачивают долги банку в течение двух или трех лет. Несмотря на повышенный процент, за счет короткого срока переплата минимальна.

Банки США выдают кредит строго по правилам. Они работают в условиях жесткой конкуренции. По этой причине у клиентов всегда есть выбор. Можно подавать заявки в разные банки и выбирать оптимальные условия. Часть финансовых организаций готова работать даже с мигрантами.

Необходимые документы для получения кредита в США

Для получения займа в американском банке понадобится подготовить пакет документов. В него входит:

В него входит:

- заявление от заемщика

- кредитная история

- справка о наличии счета в банке

- номер социальной карты

- паспорт и его копия

- грин-карта

К мигрантам отношение финансовых организаций отличается настороженностью

Нужно подтвердить свою финансовую состоятельность. Поэтому эксперты советуют запастись рекомендательными письмами от банков, с кем ранее успешно сотрудничали. У американцев же кредитная история формируется практически всю жизнь. Им намного проще получить деньги в банке.

Американские кредиты на образование

Средняя стоимость обучения в американских университетах составляет примерно $130 000. Это серьезная сумма для среднестатистической семьи. Банки охотно выдают займы для абитуриентов под 4–9% годовых. Кстати, поручителем в данной ситуации может стать выбранное учебное заведение.

Американцы – это прагматичный народ. Действительно, выгоднее взять ссуду на обучение. Тогда человек получит хорошо оплачиваемую профессию, погасит долг, создаст семью и т.

д. Такие кредиты дают отличный старт.

д. Такие кредиты дают отличный старт. Среди студентов популярны программы PLUS, Perkins и Stafford

Выплачивать займы можно после получения диплома и устройства на работу. Срок можно выбрать до 30 лет. Но как правило такие кредиты погашаются гораздо раньше.

Ипотечное кредитование

Ипотека в штатах давно стала популярным способом купить квартиру или дом. Средняя ставка составляет 3–4% годовых. Переплата зависит от срока, на который оформляется подобная ссуда. В кризис брать ипотеку выгодно. Но не у всех американцев сейчас есть возможность вносить ежемесячный платеж из-за событий 2020 года.

Программы отличаются в зависимости от банка и штата, где планируется покупка. На фоне последних событий банки предлагают выгодные условия, чтобы заманить клиентов. Для мигрантов тоже можно подобрать вариант. Только ставка будет примерно от 6 до 8%.

Покупка автомобиля в кредит

Америка – это страна автомобилей и хайвеев. Покупка новой машины облегчает низкая процентная ставка. Многие банки снижают ее до 0,5%.

Многие банки снижают ее до 0,5%.

Если брать такие займы на срок 5–7 лет, то переплата практически и не заметна

Существует ряд льготных программ. Но они распространяются на конкретные марки. Зато по такому предложению можно приобрести новый автомобиль за его изначальную цену.

Конечно, на окончательное предложение банка сильно влияет кредитная история, марка автомобиля, степень его новизны и принадлежность к дорогому или бюджетному классу. Средние показатели находятся в диапазоне от 2 до 3%.

Коммерческие кредиты

Кредит в долларах США можно оформить на развитие собственного бизнеса. Для этого нужно продумать бизнес-план. В нем указывается:

- Направление деятельности.

- Отчет о текущем финансовом состоянии.

- Источники дохода.

- Информация о поручителях.

- Структура управления.

- Описание расходов, то есть на что именно заемщик планирует потратить заемные деньги.

Банки не любят рисковать своими деньгами. Необходимо четко аргументировать безопасность сделки

Необходимо четко аргументировать безопасность сделки

Сравнение с кредитами в России

Америка считается экономически успешной страной. Но государственный кредит США больше, чем у России. При этом российская банковская структура работает по схожим принципам. На данный момент средние показатели процентных ставок практически сравнялись.

Отличия кредитов в США и России:

| Вид кредита | Америка | Россия |

| Ипотека | От 3% | От 6% |

| Потребительский кредит | От 6 до 18% | От 10 до 25% |

| Автокредитование | От 0,5% до 3,5% | От 6% до 20% |

| Образование | От 3,5% (по льготе) до 10% | Непопулярное направление |

Для российских студентов нет таких программ, так в Америке. Чаще всего родители берут потребительский кредит и таким способом оплачивают обучение в вузе.

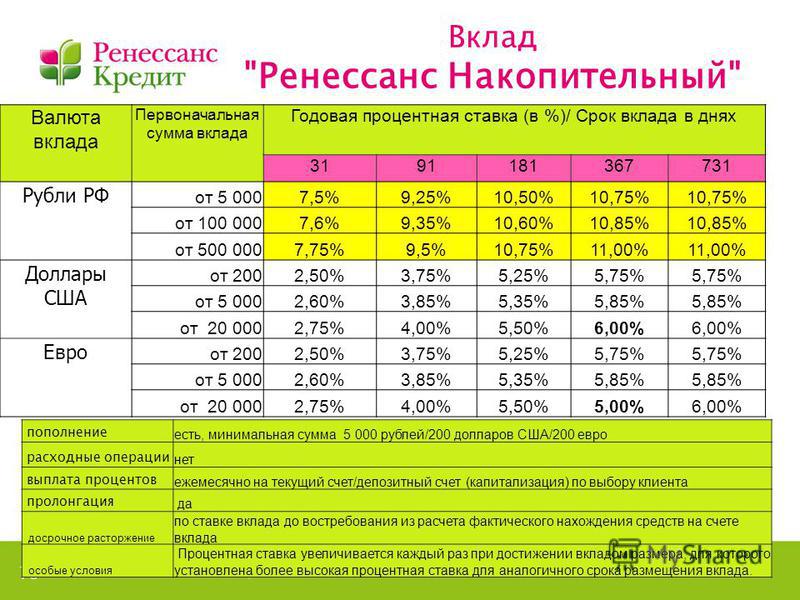

Какая процентная ставка по вкладам в США?

США дали множество кредитов и выплатили огромные суммы в качестве пособий. Но банки не стремятся привлекать новых вкладчиков. По вкладам можно получить минимальные выплаты, которые не перекрывают расходы на содержание счета и инфляцию.

Но банки не стремятся привлекать новых вкладчиков. По вкладам можно получить минимальные выплаты, которые не перекрывают расходы на содержание счета и инфляцию.

В российских банках не практикуется брать оплату за открытие и обслуживание счета. Тогда как американские финансовые организации спокойно выставляют дополнительные счета своим вкладчикам. Таким образом нивелируется даже тот минимальный доход, который накопился с процентов.

Для наглядности рассмотрим пример стандартного сберегательного счета в американском банке. Ставка у него – 0,01%, а ежемесячная плата за обслуживание – 5 долларов. Если же на счету будет храниться больше 300 долларов, то плата не взимается.

В целом тенденция по вкладам такова: чем больше хранится денег, тем выше процент. Но он мало где превышает 0,8%

Почему в США необходимо иметь кредитную карту?

Кредитная история в Америке играет решающую роль. Она учитывается даже при найме на работу. Кредитные же карты помогают ее начать и зарекомендовать заемщика с лучшей стороны.

Получение кредитов у банков США напрямую связано с финансовой репутацией заемщика. Кроме формирования положительного образа надежного человека, кредитка дает и другие преимущества:

- Льготный период, когда долг можно вернуть без переплаты.

- Выгодный кэшбек за покупки.

- Специальные предложения и скидки для пользователей.

Например, за наличные средства пользователь заплатит все 100% цены товара. Тогда как с кредитки покупатель получает скидку и кэшбек. В итоге, он сэкономит больше.

Такая практика все больше внедряется российскими банками. Главное – выбрать подходящие условия и платить вовремя.

Кроме того, Вы можете скачать приложение USAPROSTO RU в Google Play Маркет

и оставаться в курсе последних новостей о США и странах Европы

https://play.google.com/store/apps/details?id=com.wUSAPROSTORU_14449405

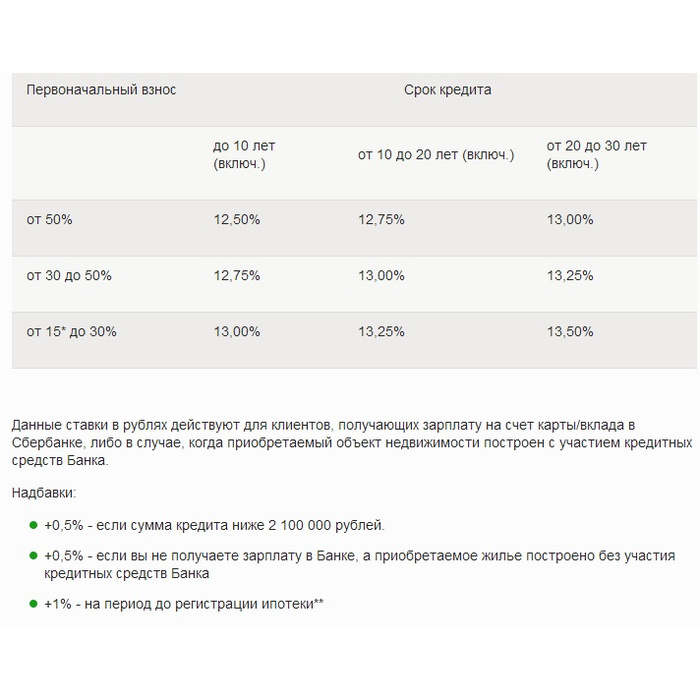

Текущие ставки по ипотеке | Ставки по ипотечным кредитам сегодня

Найдите ставки по ипотечным кредитам по штатам.

Введите действительный штат США.

Введите действительный штат США.

Эти ставки, годовые процентные ставки, ежемесячные платежи и баллы актуальны на !currentDate и могут измениться в любое время. Они предполагают, что у вас есть балл FICO ® 740+ и определенная сумма первоначального взноса, как указано ниже для каждого продукта. Они также предполагают, что кредит предназначен для дома на одну семью в качестве основного места жительства, и вы приобретете до одного пункта скидки по ипотеке в обмен на более низкую процентную ставку. Свяжитесь с специалистом по ипотечным кредитам, чтобы узнать больше об ипотечных баллах.

Сравните различные типы ипотечных кредитов, выбрав один или несколько из следующих.

Обычные кредиты с фиксированной процентной ставкой

30 лет

Узнать больше

Предварительный отбор

20 лет

Узнать больше

Предварительный отбор

15 лет

Узнать больше

Предварительный отбор

10 лет

Узнать больше

Предварительный отбор

Обычные кредиты с фиксированной процентной ставкой

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Показанные ставки и ежемесячные платежи основаны на сумме кредита в размере 464 000 долларов США и первоначальном взносе не менее 25%. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. пример соответствующего ежемесячного платежа с фиксированной ставкой и пример годовой процентной ставки. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. пример соответствующего ежемесячного платежа с фиксированной ставкой и пример годовой процентной ставки. Получить больше деталей.

Обычные ипотечные кредиты с регулируемой процентной ставкой (ARM)

10/1

Узнать больше

Предварительный отбор

7/1

Узнать больше

Предварительный отбор

5/1

Узнать больше

Предварительный отбор

Обычные ипотечные кредиты с регулируемой процентной ставкой (ARM)

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Показанные ставки и ежемесячные платежи основаны на сумме кредита в размере 464 000 долларов США и первоначальном взносе не менее 25%. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж ARM и пример годовой процентной ставки. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж ARM и пример годовой процентной ставки. Получить больше деталей.

Крупные ипотечные кредиты с регулируемой процентной ставкой (ARM)

10/1 Джамбо

Узнать больше

Предварительный отбор

7/1 Джамбо

Узнать больше

Предварительный отбор

5/1 Джамбо

Узнать больше

Предварительный отбор

Крупные ипотечные кредиты с регулируемой процентной ставкой (ARM)

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Указанные ставки и ежемесячные платежи основаны на сумме кредита в размере 940 000 долларов США и первоначальном взносе не менее 25%. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж ARM и пример годовой процентной ставки. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж ARM и пример годовой процентной ставки. Получить больше деталей.

Кредиты Федерального жилищного управления (FHA)

30 лет

Узнать больше

Предварительный отбор

Ссуды Федерального жилищного управления (FHA)

Узнать больше

Предварительный отбор

Показанные ставки и ежемесячные платежи основаны на сумме кредита в размере 270 019 долларов США и первоначальном взносе не менее 3,5%. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж FHA и пример годовой процентной ставки. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж FHA и пример годовой процентной ставки. Получить больше деталей.

Кредиты по делам ветеранов (VA)

30 лет

Узнать больше

Предварительный отбор

Кредиты по делам ветеранов (VA)

Узнать больше

Предварительный отбор

Показанные ставки и ежемесячные платежи основаны на сумме кредита в размере 270 072 долларов США и отсутствии первоначального взноса. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж VA и пример APR. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. расчетный ежемесячный платеж VA и пример APR. Получить больше деталей.

Джамбо кредиты

30 лет

Узнать больше

Предварительный отбор

20 лет

Узнать больше

Предварительный отбор

15 лет

Узнать больше

Предварительный отбор

Большие кредиты

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Узнать больше

Предварительный отбор

Указанные ставки и ежемесячные платежи основаны на сумме кредита в размере 940 000 долларов США и первоначальном взносе не менее 25%. Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. пример крупного расчетного ежемесячного платежа и годовой процентной ставки. Получить больше деталей.

Узнайте больше о том, как рассчитываются эти ставки, годовые процентные ставки и ежемесячные платежи. Кроме того, см. пример крупного расчетного ежемесячного платежа и годовой процентной ставки. Получить больше деталей.

Нужна помощь в выборе подходящего варианта ипотеки?

Если вы покупаете ипотечный кредит, но не уверены в своих возможностях, возможно, пришло время найти специалиста по ипотечным кредитам. Сотрудник по ипотечному кредитованию может дать вам рекомендации по выбору правильного кредита для ваших конкретных потребностей.

Связаться с специалистом по ипотечному кредитованию

Готов купить любимый дом?

Шаг 1

Пройдите предварительную квалификацию для получения базовой оценки того, что вы можете занять.

Предварительный отбор

Получите ответы на часто задаваемые вопросы об ипотечных ставках.

Выбирая ставки по ипотечным кредитам, учитывайте не только процентную ставку, но и другие условия кредита, такие как годовые процентные ставки (APR), сборы и затраты на закрытие. Сравнение деталей кредита от нескольких кредиторов поможет вам определить лучшее предложение для вашей ситуации.

Ипотечные ставки часто меняются и могут быть непредсказуемыми. Вы можете захотеть заблокировать свою ипотечную ставку, если:

- Ставки растут: Если ставки имеют тенденцию к росту в течение нескольких недель или месяцев, блокировка вашей ставки гарантирует, что она не поднимется выше уровня, на который вы претендовали.

- Встреча Федеральной резервной системы: Заседание Федеральной резервной системы может означать повышение ставок. Вы можете захотеть заблокировать свою ставку до того, как состоится эта встреча, в случае потенциального повышения ставки.

- Вам нужна финансовая уверенность: Фиксированная ставка гарантирует, что вы не столкнетесь с непредвиденными изменениями расчетного ежемесячного платежа по ипотеке.

- Дата закрытия установлена: Блокировка ставки — разумный шаг, если дата закрытия установлена и вы не ожидаете никаких задержек.

Точный период блокировки может варьироваться, но обычно вы можете зафиксировать ипотечную ставку на срок от 30 до 60 дней. Если срок блокировки ставки истекает, вам больше не гарантируется фиксированная ставка, если только кредитор не согласится ее продлить. Ваша первоначальная блокировка ставки может быть аннулирована, если такие вещи, как ваш кредитный рейтинг, сумма кредита, отношение долга к доходу или оценочная стоимость, изменятся в течение периода блокировки.

В зависимости от вашей кредитной квалификации и если вы хотите получить котировки от нескольких кредиторов, вы можете договориться о более низкой ставке по ипотеке. Покупка ипотечных баллов – это еще один способ получить более низкую ставку, если ваш кредитор предоставляет такую возможность. Вы можете заплатить процент от процентов вперед, чтобы снизить процентную ставку и ежемесячный платеж. Ипотечный балл равен примерно 1% от общей суммы кредита, поэтому при кредите в размере 250 000 долларов один балл будет стоить вам около 2500 долларов.

Ипотечный балл равен примерно 1% от общей суммы кредита, поэтому при кредите в размере 250 000 долларов один балл будет стоить вам около 2500 долларов.

Кредиторы устанавливают процентные ставки для своих собственных кредитных продуктов, основываясь на влиянии Федеральной резервной системы, экономики и потребительского спроса. Если Федеральная резервная система повышает или понижает краткосрочные ставки для управления экономикой, кредиторы также могут корректировать свои ставки по ипотечным кредитам. Индивидуальные обстоятельства, такие как кредитный рейтинг, первоначальный взнос и доход, а также различные уровни риска и операционных расходов для кредиторов, также могут влиять на ставки по ипотечным кредитам.

Ипотечные ставки могут колебаться ежедневно. Есть несколько факторов, которые могут влиять на процентные ставки, такие как инфляция, рынок облигаций и рынок жилья в целом.

Сделайте следующий шаг

Звоните 888-291-2334

Заказать звонок

Начало содержания раскрытия информации

Раскрытие информации

Утверждение кредита зависит от одобрения кредита и руководящих принципов программы. Не все кредитные программы доступны во всех штатах для всех сумм кредита. Процентная ставка и условия программы могут быть изменены без предварительного уведомления. Ипотека, домашний капитал и кредитные продукты предлагаются Национальной ассоциацией банков США. Депозитные продукты предлагает Национальная ассоциация банков США. Член FDIC.

Не все кредитные программы доступны во всех штатах для всех сумм кредита. Процентная ставка и условия программы могут быть изменены без предварительного уведомления. Ипотека, домашний капитал и кредитные продукты предлагаются Национальной ассоциацией банков США. Депозитные продукты предлагает Национальная ассоциация банков США. Член FDIC.

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Годовая процентная ставка (APR) представляет собой истинную годовую стоимость вашего кредита, включая любые сборы или расходы в дополнение к фактическим процентам, которые вы платите кредитору. Годовая процентная ставка может быть увеличена после даты закрытия ипотечных кредитов с регулируемой процентной ставкой (ARM).

Начало раскрытия содержания

Тарифы, показанные выше , представляют собой текущие тарифы на покупку основного жилья для одной семьи на основе 45-дневного периода блокировки. Эти ставки не гарантируются и могут быть изменены. Это не кредитное решение или обязательство одолжить. Ваша окончательная ставка будет зависеть от различных факторов, включая кредитный продукт, размер кредита, кредитный профиль, стоимость недвижимости, географическое положение, заполняемость и другие факторы.

Чтобы заблокировать ставку , вы должны подать заявку в Банк США и получить подтверждение от специалиста по ипотечному кредитованию, что ваша ставка заблокирована. Заявку можно подать, позвонив по телефону 888-291-2334, запустив ее онлайн или встретившись с сотрудником по ипотечным кредитам.

Minnesota properties: Чтобы гарантировать процент, вы должны получить письменное подтверждение, как того требует Статут Миннесоты 47. 206. Настоящее заявление о текущих условиях кредита не является предложением заключить соглашение о процентной ставке или дисконте. Любое такое предложение может быть сделано только в соответствии с подразделами 3 и 4 раздела 47.206 Устава Миннесоты.

206. Настоящее заявление о текущих условиях кредита не является предложением заключить соглашение о процентной ставке или дисконте. Любое такое предложение может быть сделано только в соответствии с подразделами 3 и 4 раздела 47.206 Устава Миннесоты.

Кредитор, предоставляющий равные жилищные условия

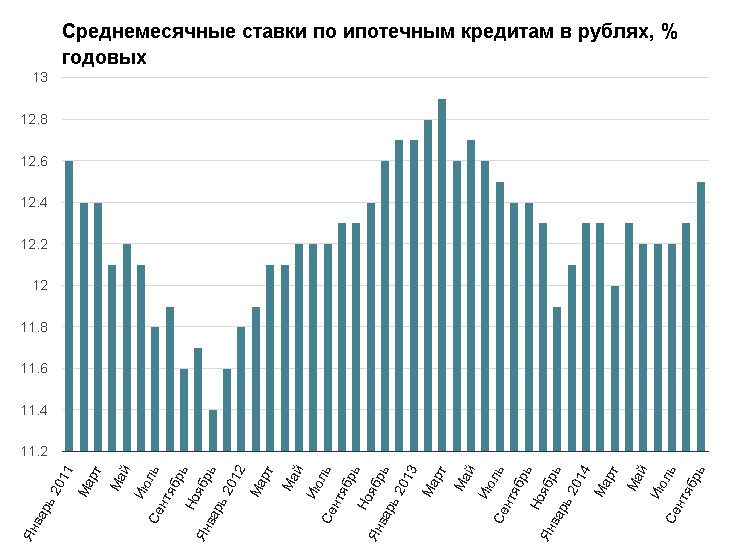

Прогноз ставок по ипотечным кредитам на 2023 год: ставки должны упасть В начале пандемии Федеральная резервная система снизила ставки до нуля, а ставки по 30-летним ипотечным кредитам упали ниже 3%.

Затем, в 2022 году, свирепствовала инфляция, ФРС агрессивно действовала, чтобы охладить экономику, и ставки по ипотечным кредитам подскочили выше 7 процентов.

Ипотечные ставки берут долгожданную передышку. Средняя ставка по 30-летнему кредиту по состоянию на 28 декабря составляла 6,74%, согласно национальному опросу кредиторов Bankrate.

Прогноз Bankrate по ипотечным ставкам

Ипотечные ставки, вероятно, упадут еще больше в 2023 году, прогнозируют экономисты жилищного строительства. Грег Макбрайд, CFA, главный финансовый аналитик Bankrate, ожидает, что ставки по 30-летним ипотечным кредитам снизятся до 5,25% к концу 2023 года.

Грег Макбрайд, CFA, главный финансовый аналитик Bankrate, ожидает, что ставки по 30-летним ипотечным кредитам снизятся до 5,25% к концу 2023 года.

Я думаю, мы могли бы быть удивлены тем, насколько снизились ставки по ипотечным кредитам в этом году.

— Грег МакБрайд CFA, главный финансовый аналитик Bankrate

«2023 год не будет таким богатым на события, как 2022», — говорит Макбрайд. «Мы должны увидеть заметное снижение ставок по ипотечным кредитам по мере ослабления инфляционного давления и замедления экономики».

Как инфляция может привести к снижению ставок

Взлет потребительских цен был основной движущей силой ставок по ипотечным кредитам в прошлом году. Пандемия COVID-19 побудила ФРС и федеральное правительство стимулировать экономику. ФРС снизила процентные ставки и купила облигации, в то время как Конгресс выделил триллионы на стимулирование экономики.

Эта политика уберегла экономику США от затяжной рецессии, но она также вызвала резкий рост цен. Уровень инфляции в США достиг пика в 90,1 процента в июне 2022 года, по данным Министерства труда США.

Уровень инфляции в США достиг пика в 90,1 процента в июне 2022 года, по данным Министерства труда США.

Когда инфляция вышла из-под контроля, у ФРС не было другого выбора, кроме как агрессивно поднять ставки. Центральный банк повысил процентные ставки на четверть пункта в марте 2022 года, а затем на полпункта в мае. ФРС еще больше повысила ставки в июне, на три четверти процентного пункта — что на тот момент было самым большим повышением ставки ФРС с 1994 года — и продолжила делать то же самое в июле, сентябре и ноябре. ФРС завершила год с ростом на полпункта в декабре.

Сильная позиция ФРС охладила цены. Инфляция замедлилась до 7,7% в октябре, затем до 7,1% в ноябре. Эта благоприятная тенденция, по-видимому, указывает на то, что ФРС может отступить, и что ставки по ипотечным кредитам тоже могут упасть.

«Я думаю, мы можем быть удивлены тем, насколько в этом году снизились ставки по ипотечным кредитам, — говорит Макбрайд. «Но мы не вернемся к 3 процентам в ближайшее время, потому что инфляция не вернется к 2 процентам в ближайшее время».

Почему рынок жилья будет жестким для покупателей

Несмотря на то, что экономика США может впасть в рецессию в 2023 году, Макбрайд говорит, что он не думает, что стоимость жилья рухнет. Просто слишком много спроса со стороны покупателей и слишком мало предложения со стороны продавцов.

«Я не ожидаю широкого снижения цен на жилье, даже несмотря на то, что ставки по ипотечным кредитам удвоились», — говорит он.

Предсказание приятное для домовладельцев, но не очень хорошее для потенциальных покупателей. Многие американцы купили дома, поскольку цены резко выросли за последние два года. Другие остаются закрытыми из-за сочетания все еще высоких цен на жилье и ставок по ипотечным кредитам, которые находятся на самом высоком уровне за последние десятилетия. В результате доступность жилья резко упала.

Резкий рост ипотечных ставок охладил рынок жилья. По данным Национальной ассоциации риелторов в декабре, продажи домов падают 10 месяцев подряд.

Тем не менее, ставки по ипотечным кредитам могут упасть до 5,5% к весне и лету 2023 года, говорит главный экономист Национальной ассоциации риелторов Лоуренс Юн. «Если это так, я думаю, что на рынке жилья произойдет некоторое восстановление», — говорит Юн.

«Если это так, я думаю, что на рынке жилья произойдет некоторое восстановление», — говорит Юн.

Обратите внимание на ипотечный «спрэд»

Безудержная инфляция — лишь одна из причин столь резкого роста ставок по ипотечным кредитам в 2022 году. Есть еще один виновник, который очевиден только тем, кто знаком с внутренним устройством ипотечного рынка: разрыв между ставками по 30-летним ипотечным кредитам и их ближайший показатель — доходность 10-летних казначейских облигаций.

Этот интервал, известный экономистам как «спред», обычно составляет от 1,5 до 2 процентных пунктов. Например, если 10-летняя доходность составляет 2 процента, 30-летняя доходность должна быть ближе к 4 процентам.

Рассмотрим неделю 19 января 2022 года. Тогда, согласно опросу Bankrate, средняя ставка по 30-летней ипотеке составляла 3,75 процента. Тем временем доходность 10-летних казначейских облигаций составляла 1,83 процента.

Другими словами, спреды были совершенно нормальными.

Теперь, когда ставки по ипотечным кредитам выросли, спреды стали сумасшедшими. К 9 ноября средняя 30-летняя ставка в опросе Bankrate составляла 7,08%, а 10-летняя доходность — всего 4,12%. Разрыв увеличился почти до 3 процентных пунктов, или, говоря языком финансов, до 300 базисных пунктов.

Необычно высокие спреды указывают на сочетание неопределенности в отношении экономики и решения ФРС перестать быть агрессивным покупателем ценных бумаг, обеспеченных ипотекой. Но есть и хорошие новости для заемщиков: возвращение к нормальным спредам позволит упасть ставкам по ипотечным кредитам.

«Мы находимся на ненормальном рынке, и по мере того, как рынок ипотечного кредита нормализуется, есть вероятность дальнейшего падения ставок по ипотечным кредитам», — говорит Юнь из Национальной ассоциации риелторов.

Хотя ФРС еще не закончила снижать ставки, похоже, инвесторы в облигации смирились с дополнительным повышением ставок, говорит Юн. «Мы знаем, что ФРС, вероятно, повысит ставки еще два раза, — говорит он, — но похоже, что 10-летнее Казначейство уже включило эту информацию».