Содержание

К вопросу об уголовной ответственности организаторов «бумажного НДС»

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 29 апреля 2022 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

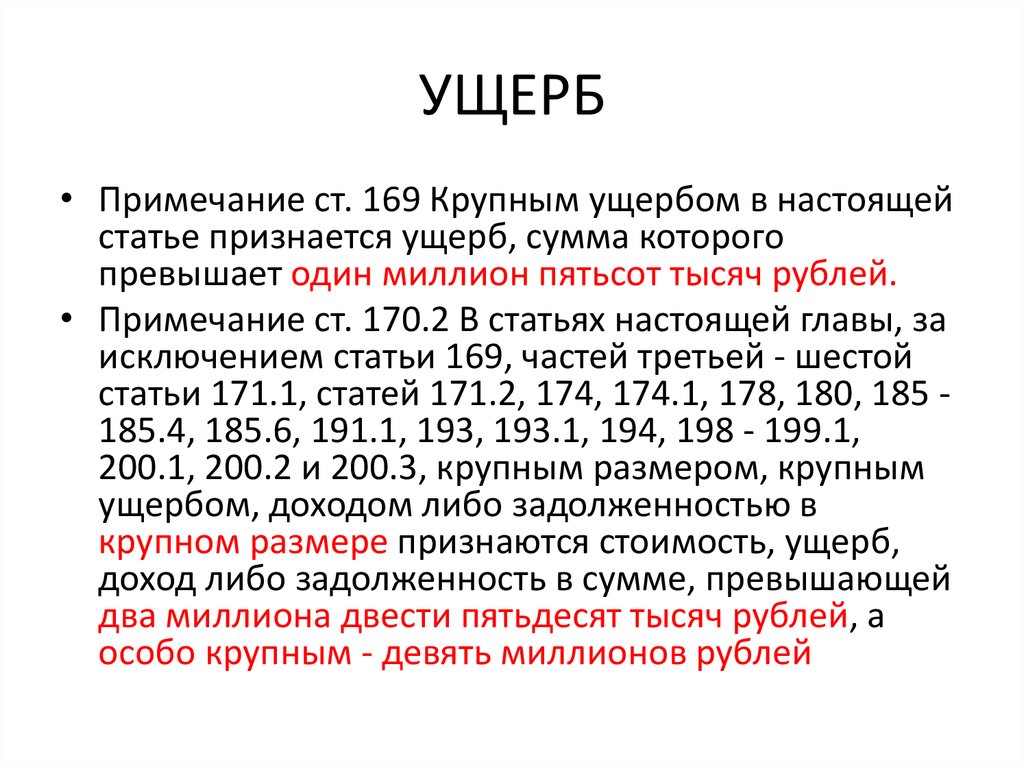

Мошенническое возмещение НДС на сегодняшний день является достаточно распространенным преступлением. Согласно статистике в 2016 г. было совершено 639 таких преступлений (3,4% от общего числа преступлений, предусмотренных ст. 159 УК РФ), в 2017 г. — 652 преступления (3,4%), 2018 г. — 569 (2,7%), в 2019 г. — 483 (2,3%), в 2020 г. — 297 (1,5%). Такая разновидность мошенничества даже была выделена в отдельную группу статистического учета (форма «5-БЭП»), что свидетельствует об особой общественной опасности данного преступления [1].

Введение в проблему

Различные аспекты использования вычетов и возмещения НДС не раз становились предметом рассмотрения Конституционного Суда Российской Федерации (далее – КС РФ). В Определении от 28.12.2021 N 2693-О судьи рассмотрели вопрос привлечения к уголовной ответственности за использование подложных документов при необоснованном возмещении НДС.

В Определении от 28.12.2021 N 2693-О судьи рассмотрели вопрос привлечения к уголовной ответственности за использование подложных документов при необоснованном возмещении НДС.

По мнению заявителя ч. 1 ст. 14 УК и ч. 1 ст. 73 УПК РФ не соответствуют Конституции РФ, поскольку допускают привлечение к уголовной ответственности по двум составам – ст. 199 и ст. 159 УК РФ – за совершение одного и тоже действия – использование подложных бухгалтерских документов. КС РФ при анализе данного вопроса не нашел оснований для решения вопроса по существу и отказал в принятии жалобы, поскольку посчитал, что фактически ему было предложено оценить обоснованность судебных решений по делу, что не относится к его компетенции.

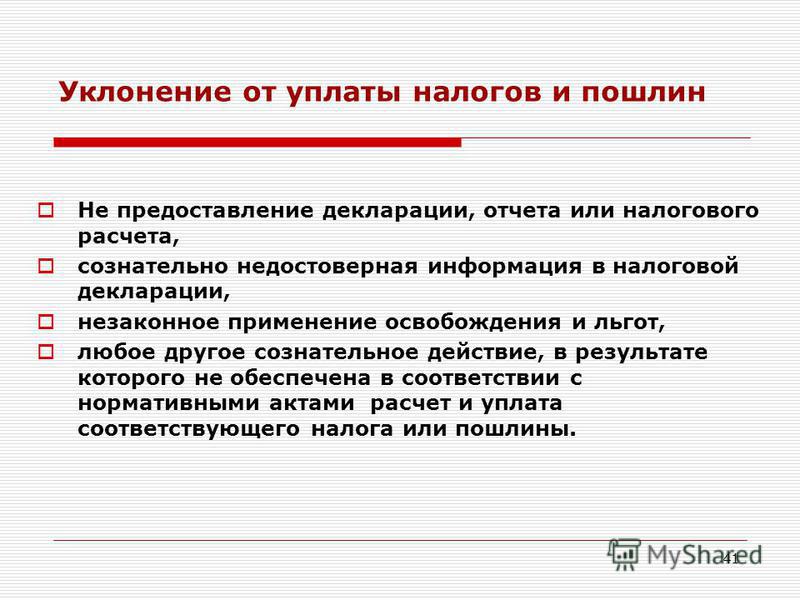

Данное решение подтолкнуло к мысли о необходимости более тщательного исследования вопроса мошеннических действий при исчислении НДС. Последнее время стала распространенной практика массового генерирования «бумажного НДС» компаниями, которые оформляя подложные счета-фактуры за вознаграждение, помогают налогоплательщикам уменьшить НДС к уплате или даже получить возмещение из бюджета.

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Лицо обращается к мошенническим фирмам с просьбой увеличить входящий НДС для возникновения права на возмещение. Организатор схемы предлагает встроить в цепочку фирмы-однодневки (якобы являющиеся одним из участников цикла реализации). Осуществляется поиск таких подставных компаний, затем приобретаются их уставные документы и ключи электронных цифровых подписей и от имени таких организаций сдается отчетность в налоговые органы. Организаторы при этом получают комиссию за подобную деятельность обычно в пределах 2-3%.

Этим путем налогоплательщик фактически мошенническим способом уменьшает сумму своей налоговой обязанности для получения вычета. В итоге сумма налога, подлежащая перечислению в бюджет, уплачивается не в полном объеме, что противоречит ст. 57 Конституции РФ.

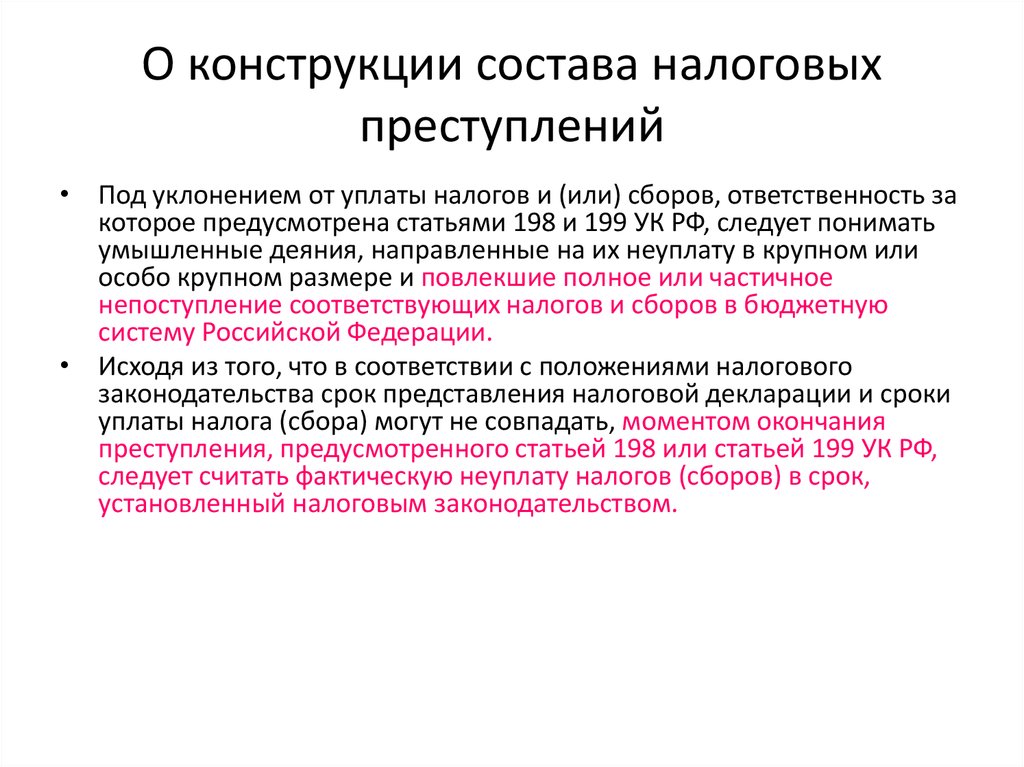

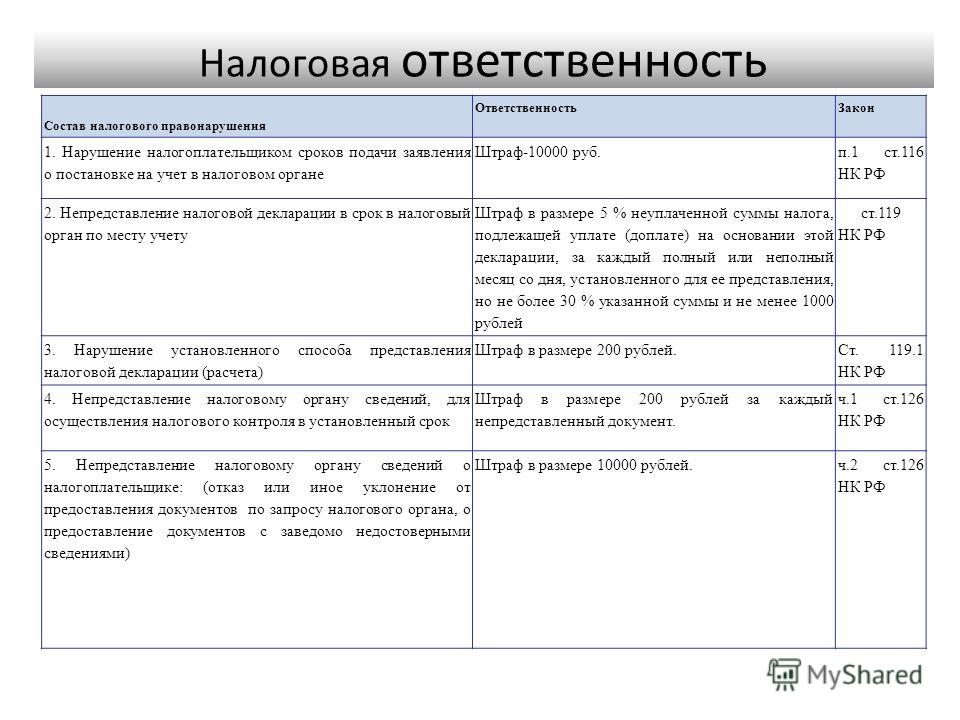

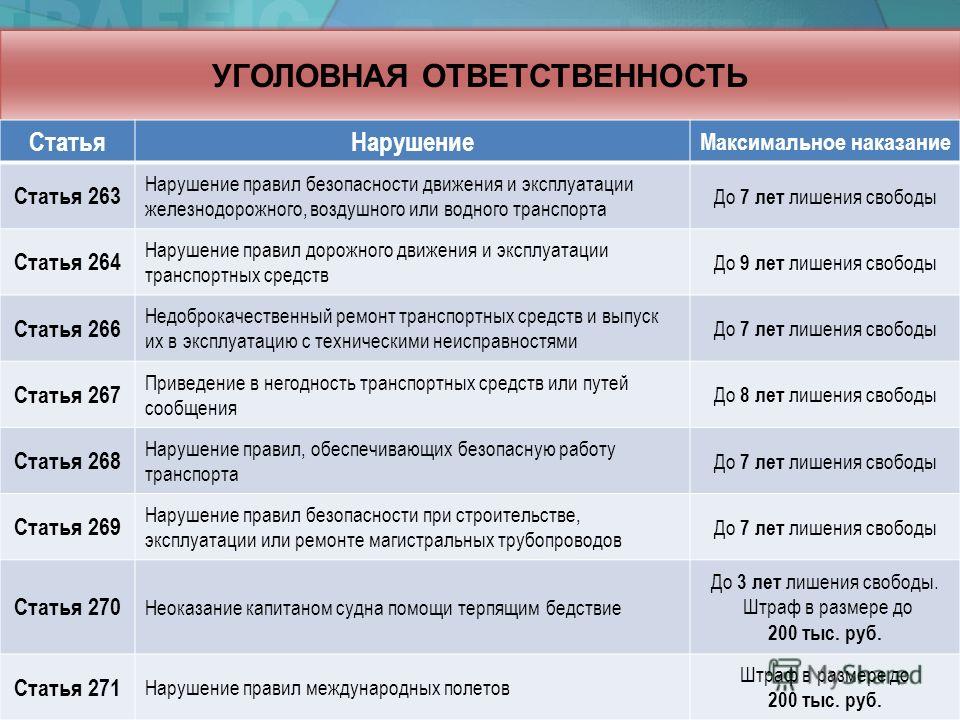

Подобные «площадки оптимизации НДС» активно выявляются налоговыми и правоохранительными органами. Однако на сегодняшний день для организаторов таких схем отсутствует специальный уголовный состав. Следователи возбуждают уголовные дела по статьям 173.1, 173.2 УК РФ. При этом отсутствует возможность привлечь их к ответственности и как пособников по ст. 199 УК РФ, где использование фальшивых документов является способом совершения преступления, поскольку в случае предъявления обвинения по этой статье у организаторов схем появляется шанс освободиться от ответственности путем возмещения ущерба в бюджет. А значит, мошенники остаются ненаказанными.

Следователи возбуждают уголовные дела по статьям 173.1, 173.2 УК РФ. При этом отсутствует возможность привлечь их к ответственности и как пособников по ст. 199 УК РФ, где использование фальшивых документов является способом совершения преступления, поскольку в случае предъявления обвинения по этой статье у организаторов схем появляется шанс освободиться от ответственности путем возмещения ущерба в бюджет. А значит, мошенники остаются ненаказанными.

Поиск решения

На сегодняшний момент в УК РФ нет состава преступления, который бы позволял привлечь к ответственности в случае создания фиктивных счетов-фактур по просьбе налогоплательщика. Проанализируем несколько статей УК, по которым мог бы быть привлечен к ответственности организатор «бумажного НДС».

Ст. 173.1, 173.2 УК РФ. Составами охватываются действия по образованию (созданию, реорганизации) юридического лица через подставных лиц, а также по незаконному использованию документов c целью внесения сведений в ЕГРЮЛ.

По данным статьям не могут быть квалифицированы действия лиц, генерирующих НДС, поскольку составами не охватывается последующая противоправная деятельность, связанная с осуществлением юридически значимых действий от имени подставных организаций. Фактически состав устанавливает ответственность только за часть противоправного деяния организаторов, которая связана с фальсификацией данных для ЕГРЮЛ, однако за бортом остаются фальсификация счетов-фактур за вознаграждение и ведение мнимой экономической деятельности для прикрытия заказчика НДС.

Ст. 172 УК РФ. Статьей установлена ответственность за незаконное осуществление банковской деятельности без регистрации или специального разрешения в случае, если это деяние причинило крупный ущерб либо сопряжено с извлечением дохода в крупном размере.

Группы, осуществляющие незаконную банковскую деятельность, организационно похожи на сеть фирм, искусственно завышающих НДС для получения вычета. В обоих случаях осуществляются такие действия, как создание подставных лиц, изготовление и сбыт поддельных документов, обналичивание денежных средств от незаконной деятельности и др. Однако действия организаторов «бумажного НДС» не могут охватываться этим составом, поскольку фактически такие лица не осуществляют банковских услуг и не проводят от имени подставных организаций банковских платежей. Поэтому данный состав также не может быть применен.

Однако действия организаторов «бумажного НДС» не могут охватываться этим составом, поскольку фактически такие лица не осуществляют банковских услуг и не проводят от имени подставных организаций банковских платежей. Поэтому данный состав также не может быть применен.

Интересно проанализировать и ст. 210 УК РФ, устанавливающую ответственность за организацию преступного сообщества (преступной организации) или участие в ней через такие действия как создание организации, руководство ею, координацию действий входящих в нее групп и установление устойчивых связей между ними. Также наличествует цель – осуществление нескольких тяжких или особо тяжких преступлений.

Применяя состав к деятельности организаторов «бумажного НДС» стоит сказать, что в большинстве случаев налоговые преступления попадают в категорию небольшой или средней тяжести, что автоматически не повлечет привлечение к ответственности по этой статье.

Кроме того, будет вызывать трудности доказывание умысла на создание преступного сообщества, поскольку в ситуации продажи входящего НДС организатор фактически оказывает услугу конкретному налогоплательщику и в интересах последнего. Генератор НДС не погружается в идею консолидации сил для совершения тяжкого или особо тяжкого преступления, т.е. отсутствует признак серьезной организованности. К примеру, подготовка к совершению преступления осуществляется в сравнительно небольшой срок (не годами, как это может быть в преступном сообществе). Кроме того, отсутствует сложность в структуре группы, как это требуется по п. 2 Постановления Пленума Верховного Суда РФ от 10.06.2010 N 12 [2], например, нет четкой иерархии и распределения ролей внутри группы. Таким образом, статья 210 УК РФ тоже не может быть применима.

Генератор НДС не погружается в идею консолидации сил для совершения тяжкого или особо тяжкого преступления, т.е. отсутствует признак серьезной организованности. К примеру, подготовка к совершению преступления осуществляется в сравнительно небольшой срок (не годами, как это может быть в преступном сообществе). Кроме того, отсутствует сложность в структуре группы, как это требуется по п. 2 Постановления Пленума Верховного Суда РФ от 10.06.2010 N 12 [2], например, нет четкой иерархии и распределения ролей внутри группы. Таким образом, статья 210 УК РФ тоже не может быть применима.

Еще один состав, по которому можно постараться квалифицировать деятельность организаторов бумажного завышения НДС, это подделка, изготовление или оборот поддельных документов, государственных наград, штампов, печатей или бланков (ст. 327 УК РФ).

В соответствии с ч. 1 ст. 327 УК РФ предметом преступления является официальный документ, предоставляющий права или освобождающий от обязанностей.

На первый взгляд счет-фактуру можно назвать официальным документом. Однако в соответствии с п. 1 Постановления Пленума Верховного Суда РФ от 17.12.2020 N 43 [3] под официальными документами понимаются такие документы, которые создаются, выдаются либо заверяются в установленном законом или иным нормативным актом порядке федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления либо уполномоченными организациями или лицами … и удостоверяют юридически значимые факты.

Однако в соответствии с п. 1 Постановления Пленума Верховного Суда РФ от 17.12.2020 N 43 [3] под официальными документами понимаются такие документы, которые создаются, выдаются либо заверяются в установленном законом или иным нормативным актом порядке федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления либо уполномоченными организациями или лицами … и удостоверяют юридически значимые факты.

При этом, официальные документы способны повлечь юридические последствия в виде предоставления или лишения прав, возложения обязанностей или освобождения от них, изменения объема прав и обязанностей.

Налогоплательщик, используя фиктивные счета-фактуры, изготовленные организатором схемы, направляет их в налоговые органы с целью получения вычета по НДС. Однако счета-фактуры не являются правоустанавливающими документами, а являются лишь одним из доказательств правильности осуществления последующего возмещения НДС, подтверждая аналогичное право налогоплательщика. Документом, который дает право налогоплательщику возместить НДС, является налоговая декларация. Соответственно, ст. 327 УК РФ также не может быть применима.

Документом, который дает право налогоплательщику возместить НДС, является налоговая декларация. Соответственно, ст. 327 УК РФ также не может быть применима.

Совсем недавно казалось, что решение проблемы привлечения к ответственности организатора бумажного НДС было найдено.

В марте 2022 г. группа депутатов от Единой России внесла в Госдуму поправки в УК РФ и УПК РФ, где помимо прочего, было предложено ввести новый уголовный состав — 173.3 «Фальсификация документов бухгалтерского (налогового) учета, бухгалтерской (налоговой) отчетности» [4].

В частности, объективной стороной новой статьи будут охватываться такие действия, как изготовление с целью сбыта, представления в налоговые органы документов бухгалтерского и (или) налогового учета, бухгалтерской и (или) налоговой отчетности, содержащих заведомо ложные сведения, сбыт указанных документов либо их представление в налоговые органы, через подставных лиц или с использованием персональных данных, полученных незаконным путем либо путем введения в заблуждение субъекта персональных данных или без его ведома.

Также обязательными признаками нового состава являются: сопряженность указанных выше действий с извлечением дохода в крупном размере, отсутствие признаков смежных составов, а равно соучастия в их совершении (мошенничества, мошенничества в сфере кредитования, а также налоговых преступлений).

Таким образом, впервые одним составом будет охвачена как фальсификация счетов-фактур, так и последующая противоправная деятельность по использованию таких документов. Общественная опасность генерирования фальшивых счетов-фактур настолько велика, что не позволяет привлекать виновное лицо к ответственности по иными составам УК РФ. На сегодняшний день законопроект снят с рассмотрения ввиду отсутствия официального отзыва Правительства РФ, однако можно ожидать его дальнейшую доработку и повторное предоставление в Госдуму.

Уголовная ответственность за изготовление фиктивных-счетов фактур в законодательстве Китая

Говоря о фальсификации счетов-фактур нельзя не упомянуть опыт Китая в установлении ответственности генераторов «бумажного НДС».

В КНР необходимость пресечения злоупотреблений с НДС являются серьезной проблемой. Именно поэтому преступления, связанные с незаконным оборотом квитанций об оплате НДС (аналог нашего счета-фактуры), выделены в особую группу в Уголовном кодексе КНР от 1 июля 1979 г. (далее – УК КНР) [5]. Так, установлена ответственность за неправомерную выписку квитанции об уплате НДС или иных квитанций, на основании которых происходит возврат налогов (ст. 205), подделку или продажу поддельных квитанций (ст. 206), незаконную продажу или покупку поддельных квитанций или подлинных квитанций (ст. ст. 207-208), хищение таких квитанций которые могут быть использованы для обманного возврата НДС (ст. 210).

Ответственность организаторов «бумажного НДС» за лжепредпринимательскую деятельность по выставлению фиктивных счетов-фактур установлена ст. 206 УК КНР.

При этом часть 1 данной статьи предполагает совершение альтернативных действий: подделку или продажу квитанции. Квалифицирующими признаками по данной статье являются сравнительно крупный размер или иные отягчающие обстоятельства, а также крупный размер и иные особо отягчающие обстоятельства.

Часть 2 данной статьи также устанавливает ответственность за подделку и продажу фиктивных счетов-фактур, а квалифицирующими признаками являются особо крупный размер, особо отягчающие обстоятельства и нанесение серьезного урона экономической системе. В отличие от первой части, где самым суровым наказанием является лишение свободы на срок свыше 10 лет или бессрочное лишение свободы, во второй части самым тяжким наказанием является смертная казнь.

Вывод

Мошеннические действия при возмещении НДС являются серьезной проблемой в правоприменительной практике. В ситуации, когда налогоплательщик обращается к мошенникам для увеличения своего входящего налога с целью дальнейшего возмещения НДС, страдают бюджетные отношения ввиду недополучения положенных сумм. Также нарушается конституционная основа всеобщности налогообложения, установленная ст. 57 Конституции РФ.

При этом отсутствие специального состава преступления в УК РФ не позволяет привлечь к ответственности реальных организаторов подобных схем. Не является правильным квалификация таких деяний по статьям 173.1, 173.2, 172, 210 и 327 УК РФ. Фактически организаторы остаются безнаказанными.

Не является правильным квалификация таких деяний по статьям 173.1, 173.2, 172, 210 и 327 УК РФ. Фактически организаторы остаются безнаказанными.

При этом предложенная в марте 2022 г. статья 173.3 УК РФ этот законодательный пробел восполняет. Тем не менее ввиду формальных несоответствий процедуре норма не прошла даже первое чтение. Полезным для изучения также является опыт Китая, где существует широкий перечень уголовных составов в целях противодействия незаконному обороту счетов-фактур. Можно ожидать, что идея введения ответственности за фальсификацию налоговой и бухгалтерской отчетности при возмещении НДС получит свое дальнейшее развитие в науке и практике.

[1] Пояснительная записка к проекту Федерального закона N 89802-8 «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации». [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/89802-8#bh_histras (дата обращения 15.04.2022).

[2] Постановление Пленума Верховного Суда РФ от 10. 06.2010 N 12 «О судебной практике рассмотрения уголовных дел об организации преступного сообщества (преступной организации) или участии в нем (ней)» // Российская газета. N 130. 17.06.2010.

06.2010 N 12 «О судебной практике рассмотрения уголовных дел об организации преступного сообщества (преступной организации) или участии в нем (ней)» // Российская газета. N 130. 17.06.2010.

[3] Постановление Пленума Верховного Суда РФ от 17.12.2020 N 43 «О некоторых вопросах судебной практики по делам о преступлениях, предусмотренных статьями 324 — 327.1 Уголовного кодекса Российской Федерации» // Российская газета. N 296. 30.12.2020.

[4] Проект Федерального закона N 89802-8 «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации» // Официальный сайт СОЗД ГАС «Законотворчество» [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/89802-8 (дата обращения 19.04.2022).

[5] Уголовный кодекс Китайской Народной Республики // Официальный сайт Посольства Китайской Народной Республики в Российской Федерации. [Электронный ресурс]. URL: http://ru.china-embassy.org/rus/zfhz/zgflyd/201601/t20160111_3149373.htm (дата обращения 16. 04.2022).

04.2022).

Правительство смягчит давление на бизнес

Максим Стулов / Ведомости

Уголовные дела по налоговым преступлениям предлагается возбуждать только после завершения налоговых проверок. Правительство внесло соответствующий законопроект в Госдуму.

Сейчас следователи вправе возбуждать дела по 198–199.2 статьям Уголовного кодекса (УК) – это налоговые составы – в процессе и даже до начала налоговой проверки. То есть еще до того, как налоговая инспекция начала проверку или выявила недоимку. Законопроект предлагает начинать расследование только по результатам налоговой проверки. Такой порядок действовал до октября 2014 г., но был отменен.

Это очень актуальная и полезная мера, которая снизит нагрузку на добросовестный бизнес, считает председатель «Опоры России» Александр Калинин. «Зачастую уголовные дела по налогам не доходят до суда, но при этом наносят большой урон бизнесу – многие предприниматели вынуждены закрываться из–за давления», – сказал он.

Это хорошая новость для бизнеса, считает руководитель направления разрешения налоговых споров Bryan Cave Leighton Paisner Александр Ерасов. «Своевременная мера может позволить снизить давление со стороны правоохранительных органов в ситуации, когда бизнесу нужно сфокусироваться на поддержании своей деятельности», – подчеркнул Ерасов.

«Своевременная мера может позволить снизить давление со стороны правоохранительных органов в ситуации, когда бизнесу нужно сфокусироваться на поддержании своей деятельности», – подчеркнул Ерасов.

Изменение положительно повлияет на бизнес-среду в России, отмечает партнер департамента налогов и права «Делойт» в СНГ Антон Зыков. При проверке налоговые органы установят размер долга, и у компании будет возможность погасить его, избежав уголовного преследования.

В дополнение было бы правильно запретить передачу уголовных дел о налоговых преступлениях в суд, если налогоплательщик оспаривает решение инспекции в Арбитражном суде, отмечает руководитель аналитической службы «Пепеляев групп» Вадим Зарипов.

Уголовное давление

За последние годы налоговые и правоохранительные органы усилили взаимодействие – многие выездные проверки проводятся с участием сотрудников МВД, отмечает Зарипов. По данным ФНС, больше половины переданных материалов приводит к возбуждению уголовных дел.

Проверки с участием следователей «отличаются особой жесткостью», констатировал партнер консалтинговой компании «Номен» Иван Яголович. Следственные действия, которые проводятся одновременно с мероприятиями налогового контроля, обходят ограничения, установленные для проверок налоговым законодательством. «Устраивают обыски в офисах и квартирах, дачах сотрудников, учредителей, изымают личные вещи, телефоны, вызывают на допросы к следователю, проводятся очные ставки», – привел примеры Яголович. По его словам, полученные материалы включают в решение по итогам налоговой проверки, которое, в свою очередь, используется как ключевое доказательство преступления.

Какими бывают налоговые преступления

Уклонение от уплаты налогов квалифицируется по ст. 199 УК. «Воровство» денег из бюджета – незаконное возмещение НДС квалифицируют по ст. 159 УК «Мошенничество».

Не считаются налоговыми составами ст. 173.1 и 173.2 УК (регистрация юрлиц по подложным документам). Фирмы-однодневки используются как для налоговых преступлений, так и для совершения других противоправных действий – «обналички», контрабанды, вывода средств за границу.

Сейчас следователи во многих случаях фактически дублируют работу налоговых органов, в том числе и в ситуациях, когда в этом нет необходимости. Реформа может позволить увеличить эффективность борьбы с налоговыми преступлениями, считает Ерасов. «Нагрузка на СК снизится, и они смогут расследовать дела более детально», – добавил он.

Правоохранительные органы могут сами заподозрить предпринимателя в неуплате налогов, например, при расследовании дел о незаконной банковской деятельности – «обналичке», объяснил Зыков. Второй вариант – когда сами налоговики привлекают правоохранительные органы к проверкам. В практике встречаются даже случаи, когда уголовное дело возбуждают уже после погашения задолженности, добавил Зыков. «Если налоговые органы в результате проверки могут прийти к выводу, что неуплата произошла по неосторожности, то следователи же всегда считают неуплату налогов умышленной», – пояснил он.

Следователи во многих случаях не заинтересованы в том, чтобы проводить тщательное расследование, полагает Зыков. Часто ключевая мотивация: получить от руководства компании согласие на прекращение уголовного дела по нереабилитирующим основаниям (погашение ущерба перед бюджетом), пояснил он. Прекращение уголовного дела по такому основанию засчитывается как раскрытие особо тяжкого преступления. А если оно прекращено из–за отсутствия состава преступления, то, значит, следователь допустил ошибку – такого силовые органы стараются избегать.

Часто ключевая мотивация: получить от руководства компании согласие на прекращение уголовного дела по нереабилитирующим основаниям (погашение ущерба перед бюджетом), пояснил он. Прекращение уголовного дела по такому основанию засчитывается как раскрытие особо тяжкого преступления. А если оно прекращено из–за отсутствия состава преступления, то, значит, следователь допустил ошибку – такого силовые органы стараются избегать.

Обратная сторона

Новый законопроект снизит угрозы возбуждения уголовных дел, но может усилить уже давление инспекций на бизнес, предупреждает Вадим Зарипов. На практике налоговики часто не ждут установленных законом двух месяцев и быстрее направляют материалы в правоохранительные органы, чтобы использовать риск уголовной ответственности в общении с налогоплательщиком, пояснил Зарипов.

Налоговые органы все чаще убеждают предпринимателей добровольно заплатить налоги до начала проверки. За 2021 г. прошло всего 8000 выездных проверок. Ими охвачен в среднем всего один налогоплательщик из 1000. Если в 2019 г. компании сами уточняли налоговые обязательства в 38% случаев, то в первом полугодии 2021 г. – уже в 50%, сообщала ФНС.

Если в 2019 г. компании сами уточняли налоговые обязательства в 38% случаев, то в первом полугодии 2021 г. – уже в 50%, сообщала ФНС.

Отсутствие четкого регламента коммуникации за рамками налоговых проверок позволяет налоговикам оказывать давление на предпринимателей, действовать с позиции силы, жаловалась Торгово–промышленная палата (ТПП) в письме руководителю ФНС Даниилу Егорову.

Степень снижения давления зависит не только от изменения законодательства, но и от психологии сотрудников налоговой службы и следователей, подчеркивает руководитель экспертно-правового центра уполномоченного по защите прав предпринимателей Алексей Рябов. «Если сохранится тенденция выбивания налогов любой ценой, то эффективность этого законопроекта может оказаться не столь высокой, как хотелось бы. Важно, чтобы в государстве четко соблюдался баланс между интересом в сборе налогов и интересом в сохранении и развитии деловой активности», – подчеркнул эксперт.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

Уголовная ответственность и добровольное раскрытие информации о налогах

Если вы знаете, что нарушили налоговое законодательство, существует ряд мер, которые можно предпринять, чтобы избежать или уменьшить самые серьезные наказания. На этом этапе важно обсудить ваши варианты с адвокатом, потому что наилучшая практика может быть разной для каждого отдельного случая.

На этом этапе важно обсудить ваши варианты с адвокатом, потому что наилучшая практика может быть разной для каждого отдельного случая.

Если ваши намерения были преднамеренными, преднамеренно совершенными, чтобы обмануть Налоговое управление США, например, «подтасовывать отчеты» о вашем бизнесе, сообщать о том, что вы состоите в браке, когда вы одиноки, заявлять о доходах от одной работы, но пренебрегаете регистрацией доходов от ваших выходных. концерт в течение нескольких лет — этот вид уклонения от уплаты налогов гораздо серьезнее, чем честная математическая ошибка, и будет рассматриваться как таковой в суде.

Сценарий «Лучший случай»

Стоит повторить, но, поскольку прокурор США имеет 90-процентный уровень обвинительных приговоров по уголовным налоговым делам, шансы не совсем в вашу пользу. Важно понимать, какие цели стоят на начальном этапе. Первое, о чем нужно знать, это то, что большинство уголовных налоговых обвинений можно смягчить.

Часто бывает, что преступное поведение имеет определенную закономерность – именно она – закономерность. Это происходит в течение нескольких лет, это происходит в течение нескольких налоговых деклараций. Убытка от налогов должно быть достаточно, чтобы возбудить аппетит прокурора США.

Это происходит в течение нескольких лет, это происходит в течение нескольких налоговых деклараций. Убытка от налогов должно быть достаточно, чтобы возбудить аппетит прокурора США.

IRS не преследует людей за 5000 или 10000 долларов. Они ищут более крупные дела, потому что имеют дело с ограниченными ресурсами и хотят послать сообщение.

По крайней мере, налоговый консультант может прийти и попытаться уменьшить налоговые убытки, смягчить и уменьшить обвинения, штрафы и возможное наказание. Это происходит на уровне прокурора США.

Однако во многих случаях — если у вас есть подтверждающие факты — вы можете полностью сорвать уголовное расследование. У уголовных расследований очень высокая планка. Вы должны доказать вне всяких разумных сомнений, что кто-то что-то сделал. Есть много вещей, которые вы можете сделать, чтобы создать препятствия в системе.

Есть также много вещей, которые вы можете сделать, чтобы работать с криминальными агентами и работать с прокурорами США, чтобы добиться глобального разрешения гражданских и уголовных дел.

Например, если вы управляете бизнесом и вас обвиняют в совершении налогового мошенничества в этом бизнесе, мы можем привлечь бизнес к уголовной ответственности и уменьшить уголовные обвинения или полностью отменить их для физического лица вместе с уплатой налога.

Разумных целей много. Это зависит от двух вещей: во-первых, от обстоятельств дела и, во-вторых, от налоговых убытков и от того, насколько велика ваша вина на самом деле.

Все возможно, но важно быть честным с самим собой в самом начале. Вы должны быть честны в своем поведении и откровенны со своим адвокатом.

Ваши откровенные беседы с налоговым консультантом защищены адвокатской тайной. Как только факты будут отображены, мы можем выложить карты на стол и назвать это тем, чем оно является. С этого момента мы можем построить стратегию, которая работает с разумными ожиданиями в данном случае.

По крайней мере, сокращение числа уголовных обвинений или их полное устранение — это неплохая цель, и я думаю, что она вполне достижима, в зависимости от ваших обстоятельств.

Добровольное раскрытие информации

Технически существует два типа добровольного раскрытия информации, которые могут помочь уменьшить ущерб или, в некоторых случаях, вообще избежать уголовной ответственности. И Налоговое управление США, и Налоговое управление Министерства юстиции США имеют политику, которая предлагает определенную форму вознаграждения за информирование правительства о налоговом правонарушении.

Добровольное раскрытие информации IRS

Некоторые случаи могут подпадать под действие политики добровольного раскрытия информации IRS, что может помочь полностью избежать уголовной ответственности. В соответствии с практикой добровольного раскрытия информации налогоплательщик, который, возможно, нарушил законы о внутренних доходах, может добровольно сообщить IRS об этом несоблюдении с некоторой защитой. См. IRM 9.5.11.9.

Налоговая система в значительной степени зависит от добровольной самоотчетности населения, и эта политика является еще одним способом для правительства поощрять это соблюдение. Однако это политика IRS, а , а не закон, поэтому он не гарантирует иммунитет от судебного преследования.

Однако это политика IRS, а , а не закон, поэтому он не гарантирует иммунитет от судебного преследования.

Каждый случай индивидуален, и если вы рассматриваете возможность добровольного раскрытия информации, обязательно сначала обсудите этот вариант со своим адвокатом. Эта практика обычно лучше всего подходит в ситуации, когда налогоплательщик умышленно подает ложную налоговую декларацию и хочет быстро исправить до того, как свяжется с IRS.

Если своевременное и достоверное раскрытие информации сделано, налогоплательщик сотрудничает с IRS для определения фактической суммы причитающихся налогов, добросовестно пытается уплатить, IRS не может направить налогоплательщика для судебного преследования. См. ид.

Сроки важны для добровольного раскрытия информации. Хотя вполне возможно, что вы все еще можете раскрыть информацию о нарушении, если вы подвергаетесь гражданскому аудиту, если правительство уже было проинформировано о налоговых нарушениях и/или вы разумно уверены, что налоговая служба ведет против вас уголовное расследование, раскрытие не будет считаться своевременным.

По данным IRS раскрытие является своевременным до того, как IRS: (1) начала гражданское расследование или уголовное расследование; (2) получил информацию от третьего лица (например, осведомителя, другого государственного учреждения, повестку Джона Доу и т. д.), предупредив [их] о вашем несоблюдении; (3) Полученная информация, непосредственно связанная с вашим конкретным несоблюдением требований в результате уголовного правоприменения (например, ордер на обыск, повестка большого жюри и т. д.). См. id . Если будет сделано добровольное раскрытие, CI, скорее всего, будет вовлечен с самого начала.

Добровольное раскрытие информации, предусмотренное практикой IRS, отличается от того, что известно как «тихое раскрытие информации», которое включает в себя подачу измененных деклараций, в которых сообщается об активах или имуществе, ранее не сообщенных или заниженных. Это рискованная практика, и IRS не одобряет ее.

Добровольное раскрытие налоговой информации Министерства юстиции

В конечном итоге Налоговое управление принимает решение о возбуждении судебного преследования по переданному им налоговому делу, и добровольное раскрытие информации о налоговом правонарушении является одним из факторов, который Налоговое управление примет во внимание при принятии этого решения. См. в целом USAM, § 9-27.220, et. сл.

См. в целом USAM, § 9-27.220, et. сл.

Политика добровольного раскрытия налоговой информации Министерства юстиции соответствует требованиям Налогового управления США. Если ответчик соблюдал практику IRS, налоговый отдел «может рассмотреть» это при принятии собственного решения о возбуждении уголовного дела. См. CTM § 4.01 [1]. Однако нет никакой гарантии, что налоговый отдел не будет преследовать правонарушение, если ответчик соблюдал практику IRS. См. ид.

В частности, Налоговая служба Министерства юстиции проверяет своевременность раскрытия информации и сотрудничество с налогоплательщиком. См. ид. Налоговый отдел рассматривает своевременность не как объективный стандарт (т. е. раскрытие информации произошло до или после объективного события), а скорее как субъективный подход к конкретному случаю. См. ид.

Например, если налогоплательщик уже проходит проверку, но знает о чем-то, чего аудитор никогда не обнаружит, и все равно обнародует этот факт, налоговая инспекция все же может счесть это своевременным.

Для сотрудничества, как правило, требуется, чтобы налогоплательщик платил то, что причитается правительству. Однако, если налогоплательщик не имеет возможности сделать это, он должен полностью раскрыть свое финансовое положение вместе с нарушением. См. ид.

Добровольное раскрытие информации также может быть использовано при вынесении приговора в качестве причины для отклонения от правил вынесения приговора в сторону понижения. См. USSG A75K.16 .

Знай свои права

Если вы являетесь объектом гражданского аудита, дело не обязательно должно быть передано в CI. Даже если в отношении вас уже ведется расследование CI, административное расследование IRS, хотя оно и является уголовным по своему характеру, не нужно рекомендовать налоговому отделу для судебного преследования.

Даже если Налоговое управление направило дело в Налоговый отдел, дело должно быть сначала санкционировано Налоговым управлением для судебного преследования.

Каждый из этих шагов может отсеять слабые случаи. Таким образом, понимание вашей конкретной ситуации, знание своих прав и консультация с юристом на раннем этапе могут быть очень полезными для уменьшения ущерба.

Каждый из этих шагов может отсеять слабые случаи. Таким образом, понимание вашей конкретной ситуации, знание своих прав и консультация с юристом на раннем этапе могут быть очень полезными для уменьшения ущерба.

Каждый из этих шагов может отсеять слабые случаи. Таким образом, понимание вашей конкретной ситуации, знание своих прав и консультация с юристом на раннем этапе могут быть очень полезными для уменьшения ущерба.

На протяжении всего процесса обвиняемым предоставляется ряд прав и привилегий. Их можно и нужно использовать соответственно , чтобы избежать предоставления заявлений или доказательств, которые могут указывать на преступное намерение, демонстрировать умышленно вводящее в заблуждение поведение или могут быть использованы против обвиняемого в судебном преследовании.

Часто неприятную ситуацию можно усугубить чрезмерным разглашением или ложью. Правильное использование привилегий и прав может избежать этой ситуации.

Многие уже слышали об адвокатской тайне. Суть этой привилегии заключается в том, что информация, сообщенная адвокату конфиденциально для целей получения юридической консультации, не подлежит разглашению. Кормили. Р. Эвид. 501; см. Джонсон против Комиссара, 119Т.К. № 27 (2002). От этого можно отказаться, если налогоплательщик также сообщил эту информацию третьему лицу. Кормили. Р. Эвид. 502.

Р. Эвид. 501; см. Джонсон против Комиссара, 119Т.К. № 27 (2002). От этого можно отказаться, если налогоплательщик также сообщил эту информацию третьему лицу. Кормили. Р. Эвид. 502.

Привилегия в отношении результатов работы — еще одна применимая привилегия в сфере налогообложения, где не требуется раскрытия информации, полученной «в ожидании судебного разбирательства». См. United States v. Foxworthy, 457 F.3d 590 (6-й округ, 2006 г.).

Например, документ, созданный для помощи в защите дела налогоплательщика после того, как он был расследован CI, будет создан в ожидании судебного разбирательства и может быть привилегированным.

Супружеские привилегии позволяют не разглашать информацию, предоставленную конфиденциально в браке, и в этой категории есть две отдельные привилегии. В привилегии супружеского общения любой из супругов может ссылаться на привилегию в отношении общения, которое происходит между ними во время брака. Соединенные Штаты против Рамиреса, 145 F. 3d 345, 355 (5-й округ 1998 г.); Соединенные Штаты против Чагра, 754 F.2d 1181, 1182 (5-й округ 1985 г.).

3d 345, 355 (5-й округ 1998 г.); Соединенные Штаты против Чагра, 754 F.2d 1181, 1182 (5-й округ 1985 г.).

Даже если пара больше не состоит в браке, привилегия все еще может быть использована для сообщений, которые произошли во время брака. Соединенные Штаты против Энтрекина, 624 F.2d 597, 598 (5-й округ 1980 г.).

С другой стороны, на супружеский иммунитет может ссылаться только супруг, не являющийся ответчиком, и на него нельзя ссылаться после расторжения брака. Кроуфорд против США, 541 U.S. 36 (2003). Партнер, ссылающийся на супружеский иммунитет, не может быть принужден к даче показаний против партнера-ответчика.

Пятая поправка к Конституции США предоставляет много важных прав лицам, обвиняемым в совершении преступления. Среди этих прав есть право не свидетельствовать против самого себя или право хранить молчание. В уголовном налоговом деле есть много моментов, когда это право чрезвычайно важно, и налогоплательщику необходимо решить, использовать ли это право или нет.

Этапы, на которых можно воспользоваться этим правом, включают ответы на определенные вопросы в налоговой форме, во время гражданского или уголовного расследования, во время содержания под стражей в правоохранительных органах и во всех судебных разбирательствах, включая судебный процесс.

Совещания с CI, Министерством юстиции по налогам и AUSA

Поскольку существует много уровней проверки перед стадией судебного преследования, и большинство налоговых преступлений не могут быть привлечены к ответственности USAO до утверждения Налогового отдела, возможность проведения конференции может быть большая выгода, и, возможно, даже решить дело в целом.

До предъявления обвинения есть два важных момента, когда можно и нужно провести конференцию. После завершения административного расследования и до обращения налогового отдела в USAO.

Конференция IRS

После того, как CI завершит административное расследование и подготовит отчет специального агента, налогоплательщику будет предоставлена конференция с ответственным специальным агентом («SAC») или назначенным помощником специального агента («ASAC») , и налогового адвоката IRS по уголовным делам в качестве само собой разумеющегося, если только дело не рассматривается большим жюри. ИРМ 9.5.12.3.1

ИРМ 9.5.12.3.1

Если конференция состоится, SAC определит, где будет проводиться конференция. ИРМ 9.5.12.3.2. Защитник может присутствовать на совещании от имени налогоплательщика без присутствия налогоплательщика. ИРМ 9.5.12.3.4. Тем не менее, налогоплательщик может присутствовать, а также CPAS, зарегистрированные агенты или любой, кто имеет важную информацию по делу.

Если какая-либо из этих сторон считается нарушающей порядок, SAC может завершить конференцию или попросить нарушителя покинуть конференцию. См. идентификатор. Конференция также может быть записана по запросу SAC. См. идентификатор.

Перед началом конференции налогоплательщикам зачитают их право хранить молчание в Пятой поправке. См. идентификатор. Адвокат налогоплательщика по-прежнему будет читать эти права, даже если они присутствуют в одиночку. См. идентификатор. Во время самой конференции IRS предоставит налогоплательщику и его адвокату основную информацию о деле против них и предлагаемых обвинениях, чтобы они поняли, почему IRS намеревается направить их в суд. 26 CFR 601.107(b(2).

26 CFR 601.107(b(2).

. Однако предоставленная информация будет очень ограниченной, как того требует Руководство IRS. После конференции налогоплательщику будет сообщено, будет ли дело передано в Налоговое управление. ИРМ 9.5.12.3.5.

Конференция налогового отдела

Налоговый отдел, как правило, удовлетворяет письменный запрос о проведении заседания до вынесения обвинительного акта, если правительство считает, что это будет полезно для содействия судебному преследованию. См. USAM 6-4.214.

Однако абсолютного права на эту конференцию нет, и налоговый отдел может отклонить запрос. См. ид. По данным Налогового управления, официальная цель конференции — предоставить «возможность представить любые объяснения или доказательства, которые [налогоплательщик] желает, чтобы Налоговое управление рассмотрело». См. ид.

Конференция не предназначена для того, чтобы вы могли определить, какие улики против вас есть у правительства. Как правило, единственной предоставляемой информацией будут предлагаемые сборы, расчеты доходов и налогов, рекомендованные IRS, и соответствующие налоговые годы.

Как правило, единственной предоставляемой информацией будут предлагаемые сборы, расчеты доходов и налогов, рекомендованные IRS, и соответствующие налоговые годы.

Налогоплательщику или адвокату разрешается представить свои объяснения того, что произошло, или любые доказательства, которые они хотят, чтобы Налоговый отдел рассмотрел при принятии решения. См. ид. Переговоры о признании вины также могут проводиться во время конференций в делах, не связанных с большим жюри. См. ид. Тем не менее, заявление должно соответствовать политике налогового отдела и политике USAO, которое будет вести дело. См. Директиву Налогового управления № 86-58 (14 мая 1986 г.), дополненную Меморандумом от 1 октября 2013 г., доступную в Руководстве по уголовному налогообложению, глава 3. и вообще может договориться о более низком приговоре в обмен на эффективность. Хотя на данный момент эти конференции могут звучать только хорошо, важно отметить, что правительство может использовать информацию, полученную на конференции, в судебных разбирательствах. См. Фед. Р. Эвид. 801(г)(2).

См. Фед. Р. Эвид. 801(г)(2).

Конференция AUSA

Если налоговый отдел уже отправил дело в USAO, запрос будет отклонен. Однако налогоплательщик также может запросить встречу с USAO. УСАМ 6-4.214. Как и налоговый отдел, USAO может выбирать, хотят ли они предоставить или отклонить конференцию. Каждый USAO уникален, но идея проведения конференций в целом такая же, как и в случае с Налоговым отделом.

Иммунитет

В определенных обстоятельствах (как правило, в связи с более крупной схемой мошенничества или когда обвиняется отдельный представитель компании, играющий меньшую роль в преступлении) Правительство может решить, что налогоплательщик будет более ценным свидетелем, чем ответчика в соответствии с их приоритетами обвинения.

В этом случае, если налогоплательщик желает сотрудничать и давать показания от имени правительства, ему может быть предложен иммунитет от судебного преследования. См. USAM 9-23.000.

Однако это небезопасная практика, даже если налогоплательщику предоставляется иммунитет в обмен на сотрудничество, его все равно могут обвинить в поведении, не связанном с его показаниями по делу о прививках, и свидетель не может отказаться давать показания в соответствии с Пятой поправкой к праву против самообвинения.

Заключение

Я уже говорил об этом раньше, но стоит повторить: поскольку существует много уровней проверки перед стадией судебного преследования, и большинство налоговых преступлений не могут быть привлечены к ответственности до утверждения Налогового отдела, возможность проведения конференции может быть большая выгода, и мы могли бы даже решить ваше дело в целом.

Если у вас серьезные проблемы с налогами, позвоните мне, и давайте поговорим без излишеств, только факты. В зависимости от вашего сценария, я могу помочь вам найти убежище от некоторых, если не от большинства последствий, прежде чем вы будете привлечены к ответственности.

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ — ASSERTUS

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ — ASSERTUS

В ФОКУСЕ

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

- Любое лицо, которое пропускает или пренебрегает уплатой любого удержанного налога, виновно в правонарушении. В случае физического лица, физическое лицо подлежит денежному штрафу в размере 5 000 евро или/и тюремному заключению на срок до 2 лет. В случае компании компания подлежит денежному штрафу в размере 5 000 евро. В этом случае, а также после введения уголовной ответственности для директоров и других руководителей, они также могут быть привлечены к ответственности и, как таковые, подлежат уплате 20% причитающегося налога или/и тюремному заключению на срок до 2 лет в случае, если налог причитается. превышает 1700 евро.

- Для всех остальных налогов (т. е. неудержанных налогов) неуплата или небрежность при уплате может быть признана правонарушением, если будет доказано, что упущение или небрежность были совершены мошенническим или преднамеренным образом. В случае компании, помимо компании, к ответственности могут быть привлечены и директора.

- Представление налоговых деклараций, отчетов в связи с доходом субъекта или любых требований о льготах, вычетах пособий, неправильных счетов или информации, документации или других связанных записей и деклараций, правонарушение может быть обосновано, если доказано, что вышеуказанное имело место. обманным путем или умышленно. В случае компании, помимо компании, к ответственности могут быть привлечены и директора.

- Уголовная ответственность директоров может быть также обоснована за непредставление налоговых деклараций, за неведение надлежащих бухгалтерских книг и записей, за непредставление годового отчета регистратору компаний и т.д.

- Для целей НДС, среди прочих положений, в соответствующем законодательстве существуют следующие положения (в случае компании, помимо компании, директора также могут быть привлечены к ответственности):

- Любое лицо, которое не подает декларацию по НДС за определенный налоговый период в течение срока, установленного в Правилах, или любое лицо, которое пропускает или пренебрегает уплатой любого обязательства по НДС, указанного в декларации по НДС как подлежащего уплате в отношении любого периода, установленного крайним сроком указанному в Правилах, виновен в правонарушении и подлежит денежному штрафу в размере 8 543 евро или/и тюремному заключению на срок до 12 месяцев.

- Лицо, причастное к злостному уклонению от уплаты НДС либо осуществляющее действия с целью злостного уклонения от уплаты НДС, как самостоятельно, так и любым другим лицом, виновно в совершении правонарушения и подлежит денежному штрафу в размере до трехкратного размера НДС к уплате или/и до 3 лет лишения свободы.

- Любое лицо, которое не подает декларацию по НДС за определенный налоговый период в течение срока, установленного в Правилах, или любое лицо, которое пропускает или пренебрегает уплатой любого обязательства по НДС, указанного в декларации по НДС как подлежащего уплате в отношении любого периода, установленного крайним сроком указанному в Правилах, виновен в правонарушении и подлежит денежному штрафу в размере 8 543 евро или/и тюремному заключению на срок до 12 месяцев.

- Для целей социального страхования, среди прочих положений, в соответствующем законодательстве существуют следующие положения (в случае компании, помимо компании, директора также могут быть привлечены к ответственности):

- Любой работодатель или самозанятое лицо, которое упускает или пренебрегает урегулированием какой-либо ответственности, может быть признан виновным в правонарушении и подлежит денежному штрафу в размере 3 400 евро или/и тюремному заключению на срок до 1 года. В случае повторного или повторного осуждения за одно и то же преступление денежный штраф составляет 5 000 евро и лишение свободы на срок до 2 лет.

В случае компании компания подлежит денежному штрафу в размере 5 000 евро. В этом случае, а также после введения уголовной ответственности для директоров и других руководителей, они также могут быть привлечены к ответственности и, как таковые, подлежат уплате 20% причитающегося налога или/и тюремному заключению на срок до 2 лет в случае, если налог причитается. превышает 1700 евро.

В случае компании компания подлежит денежному штрафу в размере 5 000 евро. В этом случае, а также после введения уголовной ответственности для директоров и других руководителей, они также могут быть привлечены к ответственности и, как таковые, подлежат уплате 20% причитающегося налога или/и тюремному заключению на срок до 2 лет в случае, если налог причитается. превышает 1700 евро. обманным путем или умышленно. В случае компании, помимо компании, к ответственности могут быть привлечены и директора.

обманным путем или умышленно. В случае компании, помимо компании, к ответственности могут быть привлечены и директора.

«Сочетание налоговых и неналоговых льгот помогло Кипру стать международным бизнес-центром.