Содержание

Раздел 10-3. Государственная поддержка текущей деятельности в области животноводства \ КонсультантПлюс

Приказом Минсельхоза России от 09.02.2022 N 65 утверждены форма отчета и сроки его представления за 2022 год.

Раздел 10-3. Государственная поддержка текущей деятельности в области животноводства |

Наименование животных/вида продукции | Коды | Субсидии на поддержку отдельных подотраслей растениеводства и животноводства (компенсирующая субсидия) | Субсидии на развитие приоритетных подотраслей АПК и развитие малых форм хозяйствования (стимулирующая субсидия) | Перечислено субсидий из регионального бюджета (без учета средств федерального бюджета) | СПРАВОЧНО: средства местных бюджетов, полученных организациями АПК по соглашениям получателя с муниципальными органами власти | ||||||||||

Перечислено субсидий на условиях софинансирования из федерального бюджета (гр 4 + гр 5 + гр 6) | в том числе: | Перечислено субсидий на условиях софинансирования из федерального бюджета | |||||||||||||

поддержка племенного животноводства | на возмещение части затрат на уплату страховых премий, начисленных по договорам сельскохозяйственного страхования | развитие традиционных подотраслей животноводства (в т. | |||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||||

Строки 103930, 103931 ЗАПОЛНЯЮТСЯ СУБЪЕКТОМ РОССИЙСКОЙ ФЕДЕРАЦИИ (СВОДНО): предусмотрено лимитов бюджетных обязательств на отчетный год за счет средств бюджета субъекта Российской Федерации по соответствующему направлению в рамках соглашения с Минсельхозом России | 103930 | X | X | ||||||||||||

в том числе: предусмотрено лимитов бюджетных обязательств на отчетный год за счет средств федерального бюджета | 103931 | X | X | ||||||||||||

Программы и мероприятия в области животноводства, всего (стр. | 103000 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

1. Распределено на поголовье сельскохозяйственных животных и птицы: (стр. 103110 + 103120 + 103130 + 103140 + 103150 + 103180 + 103190) | 103100 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

скот крупный рогатый живой молочного и мясного направления, включая прочий (стр. 103111 + 103112 + 103113 + 103114 + 103119) | 103110 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

в том числе: коровы молочного стада, быки-производители молочного стада | 103111 | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | ( | ) | |

скот на выращивании и откорме, телята и молодняк крупного рогатого скота молочного направления | 103112 | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | ( | ) | |

маточное поголовье, быки производители крупного рогатого скота мясного направления | 103113 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

скот на выращивании и откорме, телята и молодняк крупного рогатого скота мясного направления | 103114 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

скот крупный рогатый прочий (буйволы, волы, яки, зебу, прочий скот крупный рогатый живой), включая телят и молодняк | 103119 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

свиньи живые (стр. | 103120 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

в том числе: свиньи взрослые основного стада | 103121 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

свиньи на выращивании и откорме, молодняк свиней | 103122 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

овцы и козы живые (стр. | 103130 | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) | ( | ) |

в том числе: овцы и козы мясных пород (на мясо) | 103131 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

справочно из строки 103131 — маточное поголовье овец и коз | 103131.1 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

овцы и козы тонкорунных, полутонкорунных, грубошерстных, полугрубошерстных и прочих пород (на шерсть) | 103132 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

справочно из строки 103132 — маточное поголовье овец и коз | 103132. | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

козоматки и козлы-производители (на молоко) | 103133 | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | ( | ) | |

лошади и прочие животные семейства лошадиных живые (стр. 103141 + 103142 + 103143 + 103144) | 103140 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

лошади рабоче-пользовательские взрослые, кроме убойных | 103141 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

молодняк рабоче-пользовательских лошадей, кроме убойных | 103142 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

животные семейства лошадиных прочие, не включенные в другие группировки (лошади прочие, пони, ослы, мулы, лошаки) | 103143 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

мясные табунные лошади | 103144 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

птица сельскохозяйственная живая (стр. | 103150 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

в том числе: птица яичных пород прародительского, родительского, промышленного стада | 103151 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

из них: куры | 103151.1 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

взрослая птица, цыплята и молодняк прочей птицы, включая бройлеров | 103152 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

рыба и прочая продукция рыбоводства (товарная рыба) | 103180 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

в том числе: рыба морская и пресноводная живая (кроме декоративной) и продукты из нее, являющиеся продукцией рыбоводства | 103181 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

из них: рыба морская и пресноводная маточного поголовья | 103181. | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

животные живые прочие, не включенные в другие группировки (стр. 103193 + 103194 + 103195 + 103199) | 103190 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

в том числе: олени (стр. 103193.1 + 103193.2 + 103193.3) | 103193 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

из них: олени северные | 103193. | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

маралы | 103193.2 | ( | ) | ( | ) | ( | ) | ( | ) | X | ( | ) | ( | ) | |

олени прочие (пятнистые, лани, европейские, кавказские, изюбри) | 103193.3 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

звери пушные клеточного разведения (лисицы, песцы, норки, нутрии, соболя, бобры, ондатры, хори, прочие пушные звери) | 103194 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

из них: песцы, соболи | 103194. | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

пчелы медоносные (пчелосемьи) | 103195 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

прочие животные живые (кролики, верблюды, прочие) | 103199 | ( | ) | ( | ) | ( | ) | X | X | ( | ) | ( | ) | ||

2. (стр. 103210 + 103220 + 103230 + 103240 + 103250 + 103290) | 103200 | ( | ) | X | X | ( | ) | ( | ) | ( | ) | ( | ) | ||

молоко сырое (стр. 103211 + 103212 + 103213) | 103210 | ( | ) | X | X | ( | ) | ( | ) | ( | ) | ( | ) | ||

в том числе: молоко сырое коровье | 103211 | ( | ) | X | X | ( | ) | ( | ) | ( | ) | ( | ) | ||

молоко сырое козье | 103212 | ( | ) | X | X | ( | ) | ( | ) | ( | ) | ( | ) | ||

молоко сырое прочих животных (кроме коровьего и козьего) | 103213 | X | X | X | X | X | ( | ) | ( | ) | |||||

яйца (стр. | 103220 | X | X | X | X | X | ( | ) | ( | ) | |||||

в том числе: яйца куриные в скорлупе свежие | 103221 | X | X | X | X | X | ( | ) | ( | ) | |||||

яйца прочей домашней птицы в скорлупе свежие | 103222 | X | X | X | X | X | ( | ) | ( | ) | |||||

яйца инкубационные | 103223 | X | X | X | X | X | ( | ) | ( | ) | |||||

шерсть | 103230 | ( | ) | X | X | ( | ) | X | ( | ) | ( | ) | |||

в том числе: тонкая и полутонкая шерсть | 103231 | ( | ) | X | X | ( | ) | X | ( | ) | ( | ) | |||

скот и птица в живой массе, в том числе для убоя (стр. | 103240 | X | X | X | X | ( | ) | ( | ) | ( | ) | ||||

в том числе: крупный рогатый скот, в том числе для убоя | 103241 | X | X | X | X | ( | ) | ( | ) | ( | ) | ||||

овцы и козы, в том числе для убоя | 103242 | X | X | X | X | ( | ) | ( | ) | ( | ) | ||||

свиньи, в том числе для убоя | 103243 | X | X | X | X | X | ( | ) | ( | ) | |||||

лошади, в том числе для убоя | 103244 | X | X | X | X | X | ( | ) | ( | ) | |||||

из них: мясные табунные лошади | 103244. | X | X | X | X | X | ( | ) | ( | ) | |||||

куры, в том числе для убоя | 103245 | X | X | X | X | X | ( | ) | ( | ) | |||||

прочие животные и птицы живые, не включенные в другие группировки, в том числе для убоя | 103249 | X | X | X | X | X | ( | ) | ( | ) | |||||

рыба и прочая продукция рыбоводства (товарная рыба) | 103250 | X | X | X | X | X | ( | ) | ( | ) | |||||

прочая продукция животноводства, не включенная в другие группировки | 103290 | X | X | X | X | X | ( | ) | ( | ) | |||||

3. | 103300 | X | X | X | X | X | ( | ) | ( | ) | |||||

ч. северное оленеводство, мараловодство, мясное табунное коневодство), поддержка производства

ч. северное оленеводство, мараловодство, мясное табунное коневодство), поддержка производства 103100 + 103200 + 103300)

103100 + 103200 + 103300) 103121 + 103122)

103121 + 103122) 103131 + 103132 + 103133)

103131 + 103132 + 103133) 1

1 103151 + 103152)

103151 + 103152) 1

1 1

1 1

1 Распределено на продукцию животноводства (сырье):

Распределено на продукцию животноводства (сырье): 103221 + 103222 + 103223)

103221 + 103222 + 103223) 103241 + 103242 + 103243 + 103244 + 103245 + 103249)

103241 + 103242 + 103243 + 103244 + 103245 + 103249) 1

1 Сумма средств государственной поддержки, не распределенная по видам животных и птицы либо на продукцию животноводства

Сумма средств государственной поддержки, не распределенная по видам животных и птицы либо на продукцию животноводстваСтраница не найдена – Министерство агропромышленного комплекса и развития сельских территорий Ульяновской области

Размер:

A

A

A

Цвет:

CCC

Изображения:

Вкл.Выкл.

Обычная версия сайта

Главная страница

Карта сайта

|

|

|

|

|

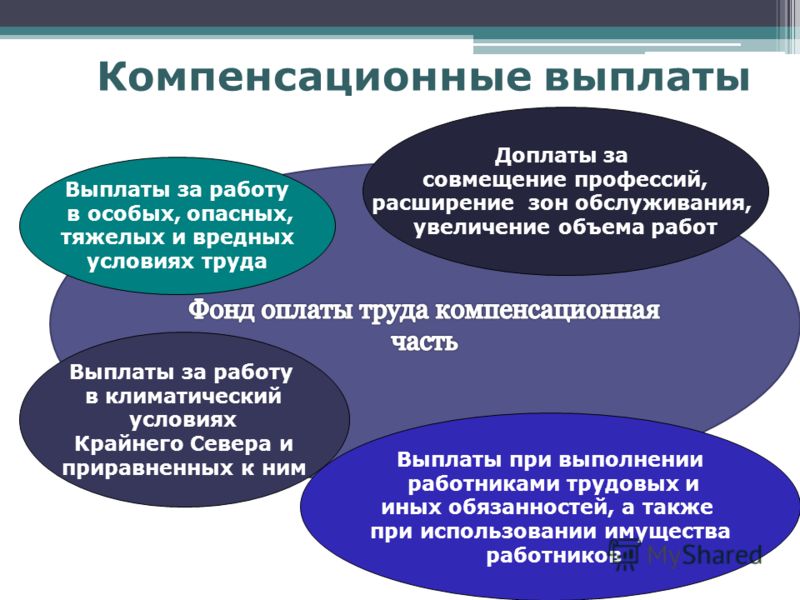

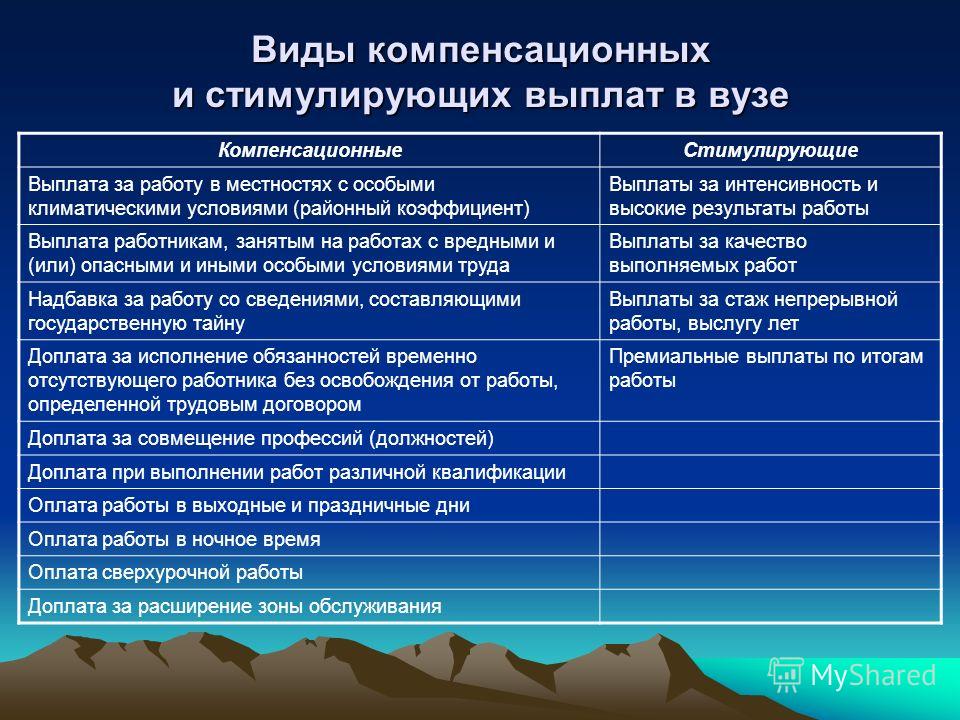

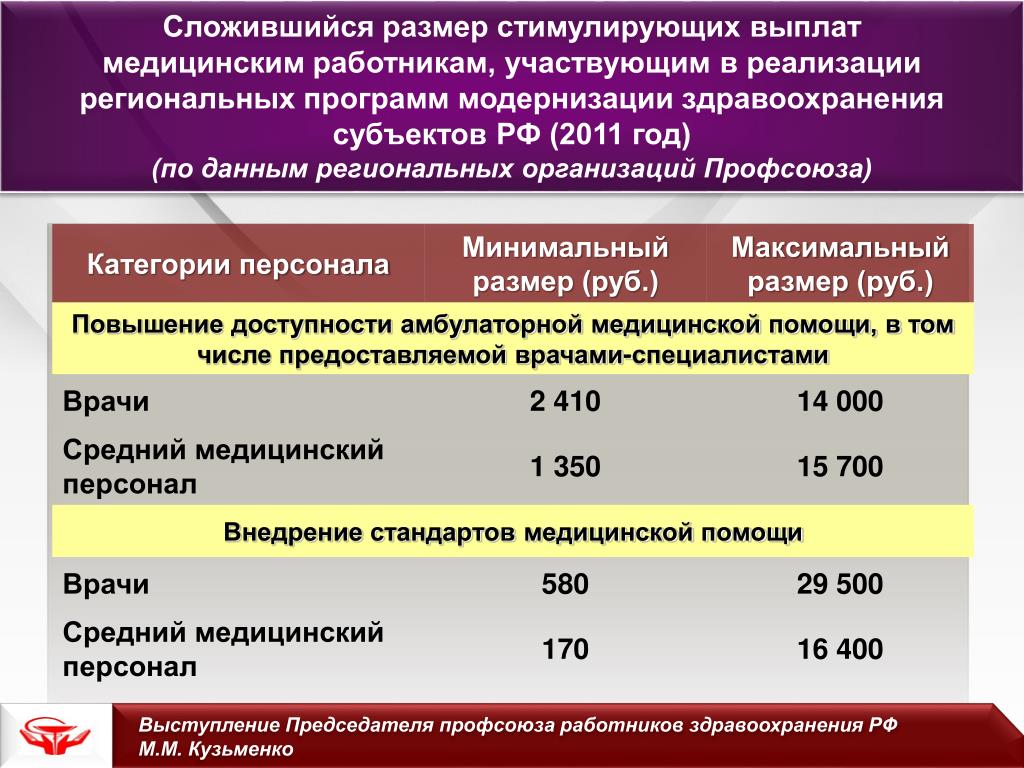

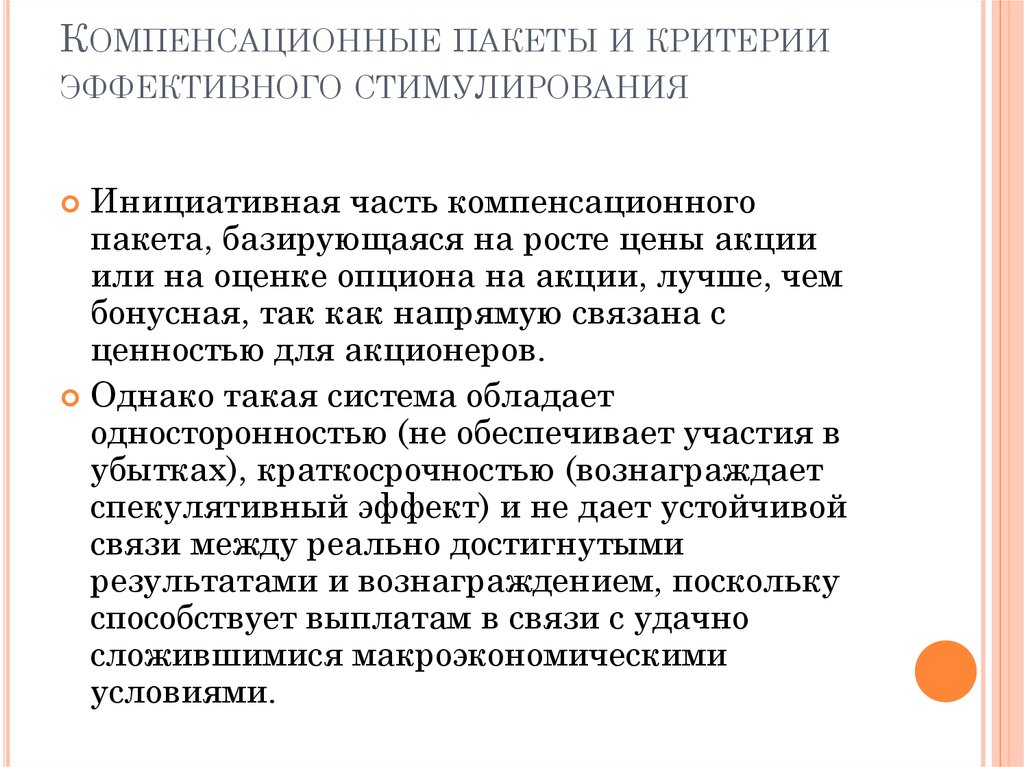

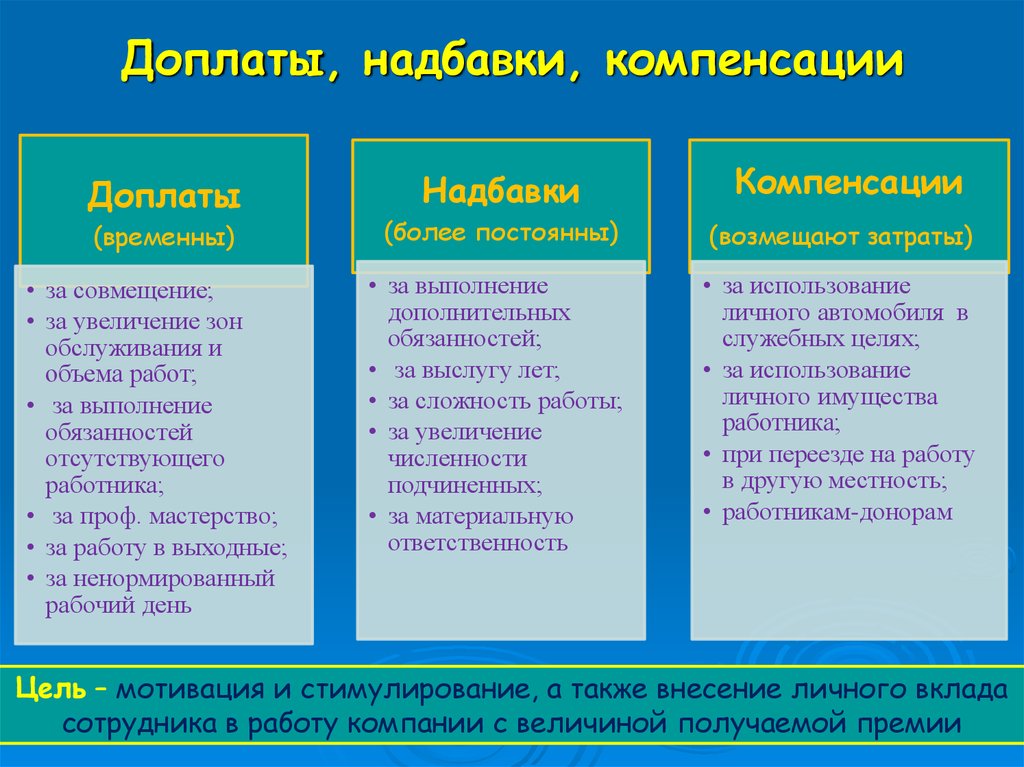

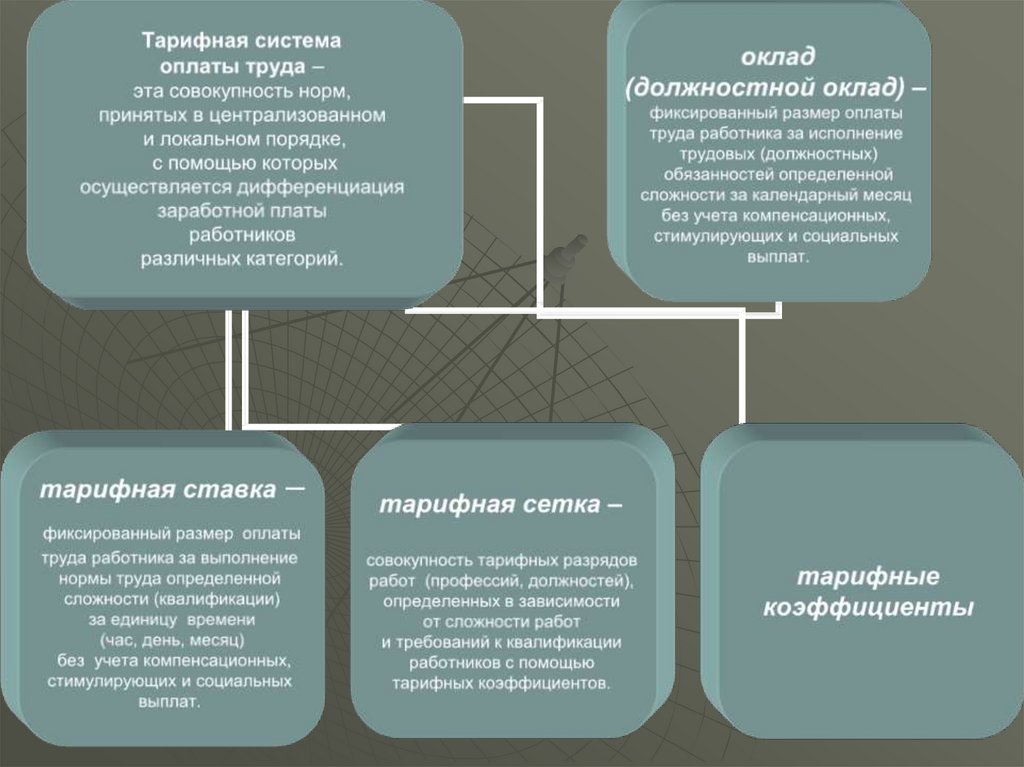

Стратегии вознаграждения, поощрения и льгот

Результаты обучения

- Опишите распространенные стратегии вознаграждения и поощрения сотрудников.

- Опишите общие стратегии получения льгот.

Большинство компаний хотят нанимать наиболее квалифицированных сотрудников и поддерживать их лояльность и продуктивность. Чтобы привлечь и удержать своих лучших сотрудников, компании предоставляют «пакет», который включает компенсацию (деньги), стимулы (специальные привилегии или вознаграждения за хорошую работу) и льготы (ценные опции, такие как медицинская страховка и оплачиваемый отпуск).

Поскольку каждый сотрудник уникален, крупные корпорации предлагают широкий спектр вариантов комбинирования в соответствии с индивидуальными потребностями и предпочтениями. Как менеджер, вы можете предлагать членам вашей команды особые поощрения в зависимости от типа их работы и конкретных областей интересов и потребностей.

Компенсация

Компенсация — это еще одно название заработной платы. Менеджеры работают с человеческими ресурсами, чтобы установить и повысить заработную плату на основе ряда факторов:

- Конкурентный анализ (сколько зарабатывают люди на аналогичных должностях в час, неделю или год?).

- Стоимость жизни (в Нью-Йорке жить дороже, чем, например, в большинстве сельских районов).

- Трудовые переговоры (если лицо является членом профсоюза, могут применяться коллективные переговоры).

- Личные качества (Одри может иметь более высокую зарплату, чем Джо, потому что у нее больше лет опыта или более высокий уровень образования).

- Спрос и предложение (если ваша компания должна найти человека с определенной квалификацией, а людей с такой квалификацией очень мало, вашей компании может потребоваться больше средств для привлечения квалифицированных кандидатов).

В качестве менеджера вам может потребоваться обсудить компенсацию как внутри вашей корпорации, так и с вашим новым сотрудником. Например, вам может понадобиться обосновать необходимость платить Одри больше, чем потребовал бы Джо, объяснив, почему навыки Одри положительно скажутся на итоговой прибыли. Причины компенсации сложны; как менеджер, вам нужно будет следить за конкуренцией и меняющимися тенденциями, чтобы ваши сотрудники получали справедливую и справедливую оплату.

Управление расчетом заработной платы

Компенсация обычно предоставляется через систему расчета заработной платы, которая управляет выплатой заработной платы каждому сотруднику и регистрирует ее. Системы начисления заработной платы устанавливаются и управляются отделом кадров или нанятой компанией по начислению заработной платы. Начисление заработной платы включает в себя:

- Сбор информации о сотрудниках, такой как налоговые формы W-4 и I-9, и подтверждение легального рабочего статуса.

- Отслеживание рабочего времени для сотрудников, имеющих право на оплату сверхурочной работы или дополнительное время (дополнительный отпуск для оплаты сверхурочных часов).

- Ведение учета по выплате льгот и премий.

- Управление государственными и федеральными налогами.

Поощрения

Если вы хотите побудить людей усердно работать, вы должны предложить им как вознаграждение за хорошую работу, так и вознаграждение за плохую работу. Следствием этого часто является то, что если вы будете плохо работать, вас уволят и вы потеряете свой доход и льготы. Но как вы поощряете (или стимулируете) человека делать свою работу лучше всех? Ответ зависит от культуры бизнеса, потребностей или предпочтений человека и доступных вариантов.

Следствием этого часто является то, что если вы будете плохо работать, вас уволят и вы потеряете свой доход и льготы. Но как вы поощряете (или стимулируете) человека делать свою работу лучше всех? Ответ зависит от культуры бизнеса, потребностей или предпочтений человека и доступных вариантов.

Одна из отраслей, которая предлагает невероятный набор привилегий и стимулов для своих сотрудников, — это разработка программного обеспечения. В Силиконовой долине полно компаний, которые предоставляют своим сотрудникам все, от бесплатной еды до массажа. Google, в частности, известен тем, что делает своих сотрудников счастливыми и предоставляет ресурсы для снижения стресса. Бесплатные стрижки и химчистка, тренажерные залы и бассейны с личными тренерами, капсулы для сна, субсидированный массаж и врачи на месте — вот лишь некоторые из преимуществ, которые он предлагает.

Посмотрите следующий новостной ролик, чтобы узнать больше о привилегиях Google.

Вы можете просмотреть стенограмму «Жизнь в Google. В логове Google — Как работают сотрудники Google» здесь (открывается в новом окне).

В логове Google — Как работают сотрудники Google» здесь (открывается в новом окне).

Другие компании предлагают совершенно другие льготы. Home Depot, например, имеет потрясающую программу по уходу за детьми на месте под названием Little Apron, которая достаточно хороша, чтобы быть отмеченной журналом Работающая мать :

Академия Little Apron имеет учебную программу, основанную на обучении, и предлагает такие программы, как язык Works, Math Counts, Science Rocks и ArtSmart, а также программы подготовки к детскому саду и школьному возрасту, а также программы, ориентированные на младенцев, малышей и дошкольников. Он рассчитан на 326 детей, в том числе 278 детей, обучающихся на дневном отделении, и 48 детей школьного возраста, которые посещают летний лагерь и школьные каникулы. Центр также предоставляет дополнительные услуги по уходу за семьями The Home Depot. [1]

Нетрудно догадаться, каких сотрудников привлечет настольный футбол (молодые одинокие мужчины), а каких — программа ухода за детьми (работающие матери и отцы). Но есть и поощрения, способные мотивировать людей с совершенно разными потребностями и целями. Например:

Но есть и поощрения, способные мотивировать людей с совершенно разными потребностями и целями. Например:

- Многие компании предлагают недорогие приятные бонусы, такие как комплексные обеды, бесплатные закуски и кофе, а также награды «Сотрудник месяца».

- Компании обычно приглашают семьи сотрудников на специальные мероприятия, такие как пикники, игры с мячом и прогулки.

- Для поощрения сотрудников, занимающихся прямыми продажами, некоторые компании предлагают значительные поощрения за достижение или превышение целей. Например, Huntington National Bank предложил отделам продаж программу, которая позволяла им зарабатывать баллы для оплаты поездки на Мировую серию.

- Некоторых сотрудников больше мотивируют возможности, чем «призы». Для этих людей может быть более мотивирующим предлагать поездки на торговые конференции и съезды, важные задания или участие в собраниях на высшем уровне.

Практический вопрос

Льготы

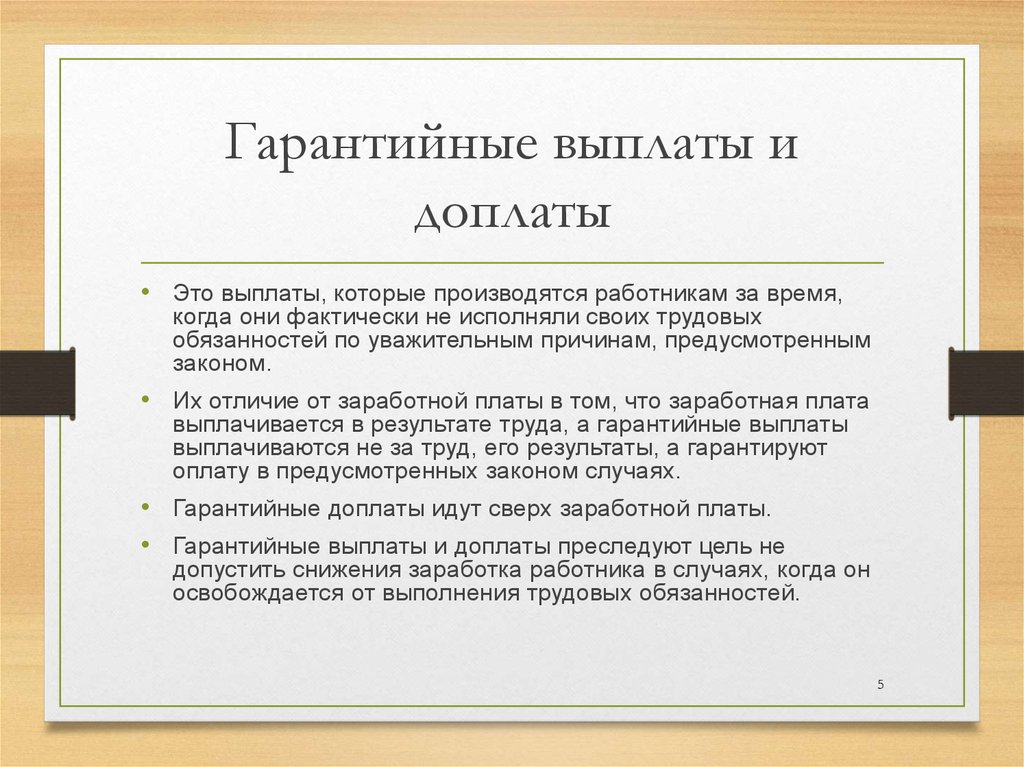

Льготы являются частью компенсационного пакета, и они часто имеют большую ценность для сотрудников. Медицинское страхование и пенсионное страхование, в частности, являются ценными и желанными преимуществами. То же самое относится и к оплачиваемым отпускам, больничным, страхованию жизни и пенсионным пакетам. Поскольку эти преимущества очень ценны, менеджерам важно информировать своих сотрудников о том, что им доступно, и работать с HR, чтобы обеспечить обучение тому, как получить доступ к преимуществам и использовать их.

Медицинское страхование и пенсионное страхование, в частности, являются ценными и желанными преимуществами. То же самое относится и к оплачиваемым отпускам, больничным, страхованию жизни и пенсионным пакетам. Поскольку эти преимущества очень ценны, менеджерам важно информировать своих сотрудников о том, что им доступно, и работать с HR, чтобы обеспечить обучение тому, как получить доступ к преимуществам и использовать их.

В большинстве компаний сотрудники могут выбирать между различными льготами. Многие льготы сопряжены с затратами, поэтому некоторые сотрудники отказываются от них (чтобы они могли получать больше в своей зарплате), в то время как другие соглашаются (для улучшения здоровья или большего чувства безопасности в случае стихийного бедствия).

- Здравоохранение : Медицинские льготы обычно предлагаются в форме медицинского страхования, но многие компании также предлагают на месте тренажерные залы и программы для снижения стресса. Медицинское страхование бывает разных видов; часто сотрудники могут выбирать между несколькими уровнями HMO, PPO, сберегательными счетами для здоровья и даже клиниками на месте.

- Оплачиваемый отпуск : Закон о справедливых трудовых стандартах (FLSA) не требует оплаты за неотработанное время, например, отпуск или праздники (федеральные или иные). Некоторые предлагают очень минимальный отпуск, а работники, занятые почасово или неполный рабочий день, могут вообще не получать отпуска. Однако, чтобы конкурировать за высококвалифицированных работников, большинство компаний все же предлагают хотя бы часть оплачиваемого отпуска. Обычно количество дней отпуска со временем увеличивается — это одна из причин, по которой сотрудники остаются верными своему работодателю.

- Выход на пенсию : Пенсионные программы дают сотрудникам регулярный доход после ухода из компании. Для многих людей хороший пенсионный план является достаточным основанием для того, чтобы продолжать работать, даже если эта работа не так уж и интересна. Существует два основных типа пенсионных планов: пенсии и пенсионные планы (обычно планы 401(k)). Пенсии обеспечивают регулярный гарантированный доход пенсионерам на всю оставшуюся жизнь; пенсионные пособия также могут быть предложены оставшимся в живых супругам. Хотя пенсии были популярны в течение многих лет, большинство работодателей больше не предлагают их. Планы взносов инвестируют средства, предоставленные как работником, так и работодателем. Средства инвестируются, и они могут увеличиваться или уменьшаться в зависимости от рынка. В наши дни планы взносов гораздо более распространены, чем пенсии.

- Акции и опционы на акции : Если корпорация достаточно велика, она может предлагать акции (акции компании) в качестве одного из преимуществ работы. Если у корпорации все хорошо, акции могут становиться все более ценными. Для некоторых сотрудников опционы на акции — хороший способ разделить успех своего работодателя.

Хотя пенсии были популярны в течение многих лет, большинство работодателей больше не предлагают их. Планы взносов инвестируют средства, предоставленные как работником, так и работодателем. Средства инвестируются, и они могут увеличиваться или уменьшаться в зависимости от рынка. В наши дни планы взносов гораздо более распространены, чем пенсии.

Хотя пенсии были популярны в течение многих лет, большинство работодателей больше не предлагают их. Планы взносов инвестируют средства, предоставленные как работником, так и работодателем. Средства инвестируются, и они могут увеличиваться или уменьшаться в зависимости от рынка. В наши дни планы взносов гораздо более распространены, чем пенсии.Практический вопрос

Внесите свой вклад!

У вас есть идеи по улучшению этого контента? Мы будем признательны за ваш вклад.

Улучшить эту страницуПодробнее

- Сантос, М. (2016, 16 декабря). 5 потрясающих и вдохновляющих детских садов. Получено 16 августа 2017 г. с http://www.workingmother.com/5-fabulous-onsite-daycares#page-5 ↵

с http://www.workingmother.com/5-fabulous-onsite-daycares#page-5 ↵

с http://www.workingmother.com/5-fabulous-onsite-daycares#page-5 ↵Экономические стимулы | US EPA

У директивных органов есть два основных типа инструментов, доступных для изменения потребительских и производственных привычек в обществе. Они могут использовать традиционные подходы к регулированию (иногда называемые командно-административными подходами), которые устанавливают конкретные стандарты для загрязнителей, или они могут использовать экономические стимулы или рыночную политику, которая опирается на рыночные силы для корректировки поведения производителей и потребителей. Стимулы широко обсуждаются в нескольких отчетах EPA:

- Агентство по охране окружающей среды США. 2004. Международный опыт экономических стимулов для защиты окружающей среды. Кабинет Администратора.

- Агентство по охране окружающей среды США. 2001. Опыт США в области экономических стимулов для защиты окружающей среды. Кабинет Администратора.

- Агентство по охране окружающей среды США. 1991. Экономические стимулы: варианты защиты окружающей среды. Управление политики, планирования и оценки (PDF, 1,5 МБ, о PDF)

- Белзер, Ричард, Николс, А.Л., 1988. Экономические стимулы для поощрения минимизации опасных отходов и безопасной утилизации. Кеннеди, Гарвардский университет. (PDF, 2,1 МБ, о PDF)

1991. Экономические стимулы: варианты защиты окружающей среды. Управление политики, планирования и оценки (PDF, 1,5 МБ, о PDF)

1991. Экономические стимулы: варианты защиты окружающей среды. Управление политики, планирования и оценки (PDF, 1,5 МБ, о PDF) Существует два основных типа традиционных подходов к регулированию. Первый, технологический или проектный стандарт, предписывает конкретные технологии контроля или производственные процессы, которые загрязнители должны использовать для соблюдения стандарта выбросов. Второй стандарт, основанный на эффективности, также требует, чтобы загрязнители соответствовали стандарту выбросов, но позволяет загрязнителям выбирать любой доступный метод для соответствия этому стандарту. Например, стандарты, основанные на характеристиках, которые основаны на технологиях, не определяют конкретную технологию, а скорее рассматривают то, чего могут достичь доступные и доступные технологии при установлении предела выбросов. Иногда EPA может полностью запретить или прекратить использование или производство определенного продукта или загрязнителя, как это было сделано с хлорфторуглеродами (CFC) и некоторыми пестицидами. Правила могут быть едиными или варьироваться в зависимости от размера объекта-загрязнителя, производственных процессов или аналогичных факторов. Правила часто адаптируются таким образом, чтобы одинаковые регулируемые объекты рассматривались одинаково.

Иногда EPA может полностью запретить или прекратить использование или производство определенного продукта или загрязнителя, как это было сделано с хлорфторуглеродами (CFC) и некоторыми пестицидами. Правила могут быть едиными или варьироваться в зависимости от размера объекта-загрязнителя, производственных процессов или аналогичных факторов. Правила часто адаптируются таким образом, чтобы одинаковые регулируемые объекты рассматривались одинаково.

В то время как традиционные нормативные и добровольные подходы являются ценными политическими инструментами для решения некоторых видов экологических проблем, политика, основанная на стимулах, становится все более популярной в качестве инструментов для решения широкого круга экологических проблем, от кислотных дождей до изменения климата. Рыночные подходы или стимулы предусматривают постоянные стимулы, денежные и почти денежные, чтобы побудить загрязнителей сократить выбросы вредных загрязнителей. В результате рыночные подходы стимулируют частный сектор к включению мер по борьбе с загрязнением в решения о производстве или потреблении и к инновациям таким образом, чтобы постоянно искать наименее затратный метод борьбы с загрязнением. Критика командно-административной политики заключается в том, что фирмы поощряются только к снижению до регулируемого уровня. При наличии рыночных стимулов фирмы будут сокращать свои выбросы до тех пор, пока это будет выгодно для них с финансовой точки зрения, и обычно это происходит в момент, когда предельные затраты на борьбу с выбросами равны для всех регулируемых фирм. Экономия затрат для фирм также часто приводит к экономии затрат для клиентов, которые покупают продукцию у регулируемых фирм, что приводит к снижению общих социальных издержек. Главный недостаток, связанный с экономическими стимулами, заключается в том, что они могут быть неприемлемыми для решения экологических проблем, которые вызывают вопросы справедливости. Программы торговли квотами на выбросы, например, могут привести к непреднамеренным последствиям концентрации загрязнения в экономически неблагополучных районах (горячих точках загрязнения). Примеры рыночных подходов включают:

Критика командно-административной политики заключается в том, что фирмы поощряются только к снижению до регулируемого уровня. При наличии рыночных стимулов фирмы будут сокращать свои выбросы до тех пор, пока это будет выгодно для них с финансовой точки зрения, и обычно это происходит в момент, когда предельные затраты на борьбу с выбросами равны для всех регулируемых фирм. Экономия затрат для фирм также часто приводит к экономии затрат для клиентов, которые покупают продукцию у регулируемых фирм, что приводит к снижению общих социальных издержек. Главный недостаток, связанный с экономическими стимулами, заключается в том, что они могут быть неприемлемыми для решения экологических проблем, которые вызывают вопросы справедливости. Программы торговли квотами на выбросы, например, могут привести к непреднамеренным последствиям концентрации загрязнения в экономически неблагополучных районах (горячих точках загрязнения). Примеры рыночных подходов включают:

- Системы товарных разрешений;

- Налоги, сборы и платежи за выбросы;

- Субсидии; и

- Комбинации налогов и субсидий.

В дополнение к инструментам, перечисленным выше, в литературе часто обсуждаются и все чаще используются на практике гибридные подходы — те, которые сочетают аспекты командно-административной и рыночной политики стимулирования. Эти подходы привлекательны для директивных органов, поскольку они часто сочетают в себе определенность, связанную с данным стандартом выбросов, с гибкостью, позволяющей фирмам использовать наименее затратный метод сокращения выбросов. Однако гибридные подходы не всегда являются наиболее экономически эффективным подходом, потому что либо уровень снижения выбросов, либо стоимость политики выше, чем то, что было бы достигнуто при использовании рыночного подхода стимулирования. Примеры гибридных подходов включают:

- Сочетание стандартов и подходов к ценообразованию;

- Правила ответственности; и

- Раскрытие информации как регулирование.

Агентство по охране окружающей среды также применяло ряд ненормативных подходов, основанных на добровольных инициативах по улучшению контроля за выбросами и управлению экологическими опасностями. Эти программы обычно не предназначены для замены формального регулирования, а служат важным дополнением к существующему регулированию. Многие из добровольных программ Агентства по охране окружающей среды поощряют загрязняющие организации выходить за рамки того, что предписано действующим законодательством. Другие были разработаны для улучшения качества окружающей среды в областях, которые, как ожидают политики, могут регулироваться в будущем, но в настоящее время не регулируются, например, выбросы парниковых газов и загрязнение воды из неточечных источников.

Эти программы обычно не предназначены для замены формального регулирования, а служат важным дополнением к существующему регулированию. Многие из добровольных программ Агентства по охране окружающей среды поощряют загрязняющие организации выходить за рамки того, что предписано действующим законодательством. Другие были разработаны для улучшения качества окружающей среды в областях, которые, как ожидают политики, могут регулироваться в будущем, но в настоящее время не регулируются, например, выбросы парниковых газов и загрязнение воды из неточечных источников.

Типы экономических стимулов и гибридные подходы

Системы товарных разрешений или торговые программы

В настоящее время в Соединенных Штатах используются два типа торговых программ: кредиты на сокращение выбросов (ERC) и системы ограниченных разрешений (т. -торговля).

- Кредиты на сокращение выбросов (ERC) : ERC – это неограниченные торговые системы, что означает отсутствие установленного предела максимально допустимого уровня загрязнения в регулируемой зоне. Вместо этого пределы загрязнения основаны на скорости, что означает, что загрязнители не могут превышать норму выбросов (например, граммов на милю для автомобилей). Загрязнители зарабатывают кредиты, сокращая выбросы ниже установленного уровня. Самая большая критика ERC заключается в том, что не существует ограничения на общие выбросы, поэтому, если, например, на рынок выходит больше компаний, выбросы могут фактически увеличиваться с экономическим ростом.

- Системы ограниченных разрешений : Система ограниченных разрешений или система ограничений и торговли устанавливает максимально допустимое ограничение на общие выбросы. Ограничение равно общему количеству квот или разрешений, выделенных группе загрязнителей. Эти квоты распределяются между отдельными загрязнителями, и количество квот, принадлежащих каждой фирме, устанавливает предел объема загрязнения, который они имеют право выбрасывать. Квоты могут быть распределены через «дедовщину», когда загрязнители получают бесплатные квоты на основе их исторических уровней выбросов (т. е. более крупные фирмы получат больше кредитов, чем более мелкие фирмы), или через аукцион квот, когда фирмы конкурируют за покупку квот. После выделения фирмы должны либо напрямую сократить свои выбросы, либо они могут приобрести квоты у других фирм, которые сократили свои выбросы ниже требуемого уровня.

Вместо этого пределы загрязнения основаны на скорости, что означает, что загрязнители не могут превышать норму выбросов (например, граммов на милю для автомобилей). Загрязнители зарабатывают кредиты, сокращая выбросы ниже установленного уровня. Самая большая критика ERC заключается в том, что не существует ограничения на общие выбросы, поэтому, если, например, на рынок выходит больше компаний, выбросы могут фактически увеличиваться с экономическим ростом.

Вместо этого пределы загрязнения основаны на скорости, что означает, что загрязнители не могут превышать норму выбросов (например, граммов на милю для автомобилей). Загрязнители зарабатывают кредиты, сокращая выбросы ниже установленного уровня. Самая большая критика ERC заключается в том, что не существует ограничения на общие выбросы, поэтому, если, например, на рынок выходит больше компаний, выбросы могут фактически увеличиваться с экономическим ростом. е. более крупные фирмы получат больше кредитов, чем более мелкие фирмы), или через аукцион квот, когда фирмы конкурируют за покупку квот. После выделения фирмы должны либо напрямую сократить свои выбросы, либо они могут приобрести квоты у других фирм, которые сократили свои выбросы ниже требуемого уровня.

е. более крупные фирмы получат больше кредитов, чем более мелкие фирмы), или через аукцион квот, когда фирмы конкурируют за покупку квот. После выделения фирмы должны либо напрямую сократить свои выбросы, либо они могут приобрести квоты у других фирм, которые сократили свои выбросы ниже требуемого уровня. Торговые программы представляют собой рентабельные подходы к охране окружающей среды, поскольку фирмам предоставляется возможность либо сокращать свои собственные выбросы, либо приобретать квоты на загрязнение у других фирм, которые сократили свои выбросы ниже необходимого уровня. Примером может служить Программа кислотных дождей США, система ограничения и торговли квотами, которая экономически эффективно сокращала выбросы диоксида серы от электроэнергетики. Другие примеры включают схемы добровольной торговли выбросами углерода, такие как Чикагская климатическая биржа; и программы торговли питательными веществами (между фирмами, загрязняющими воду, и производителями сельскохозяйственной продукции), которые направлены на сокращение чрезмерного поступления удобрений и пестицидов в водоемы.

Налоги, сборы и платежи за выбросы

Сборы, платежи и налоги представляют собой широко используемые стимулы, которые обычно предусматривают взимание денежного сбора (или сбора или налога) за выбросы или отходы, загрязняющие окружающую среду, для уменьшения общего количества. Главный недостаток заключается в том, что сборы, платежи и налоги не могут гарантировать конкретное сокращение загрязнения, а только то, что те, кто загрязняет окружающую среду, будут наказаны. Примеры включают налоги на загрязнение, плату за водопользование, плату за сброс сточных вод и плату за удаление твердых отходов.

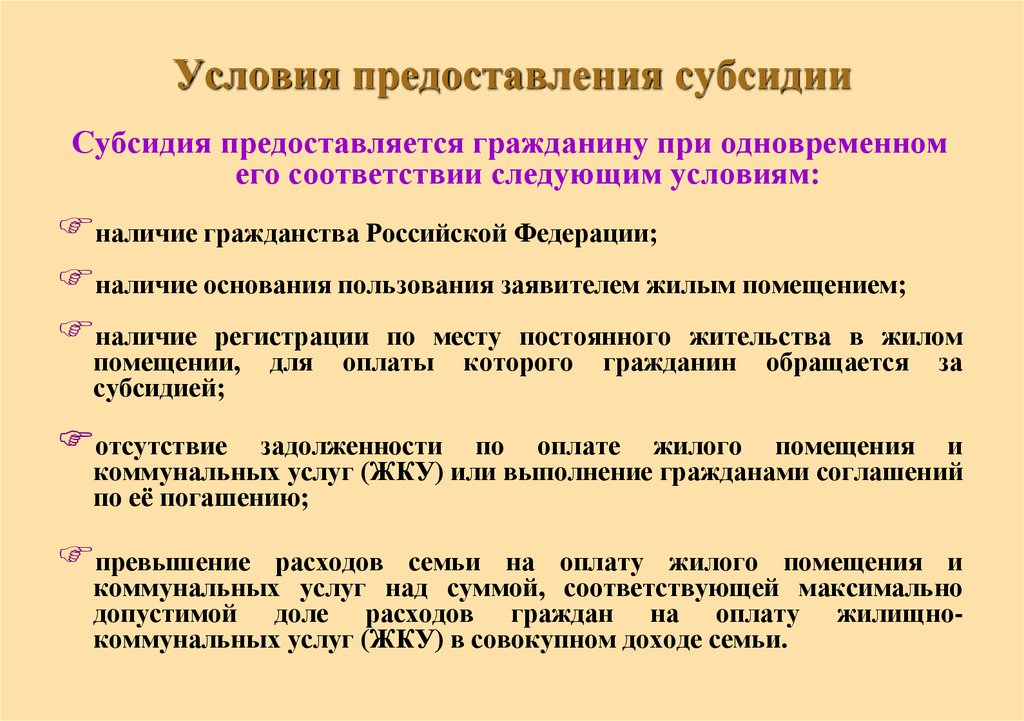

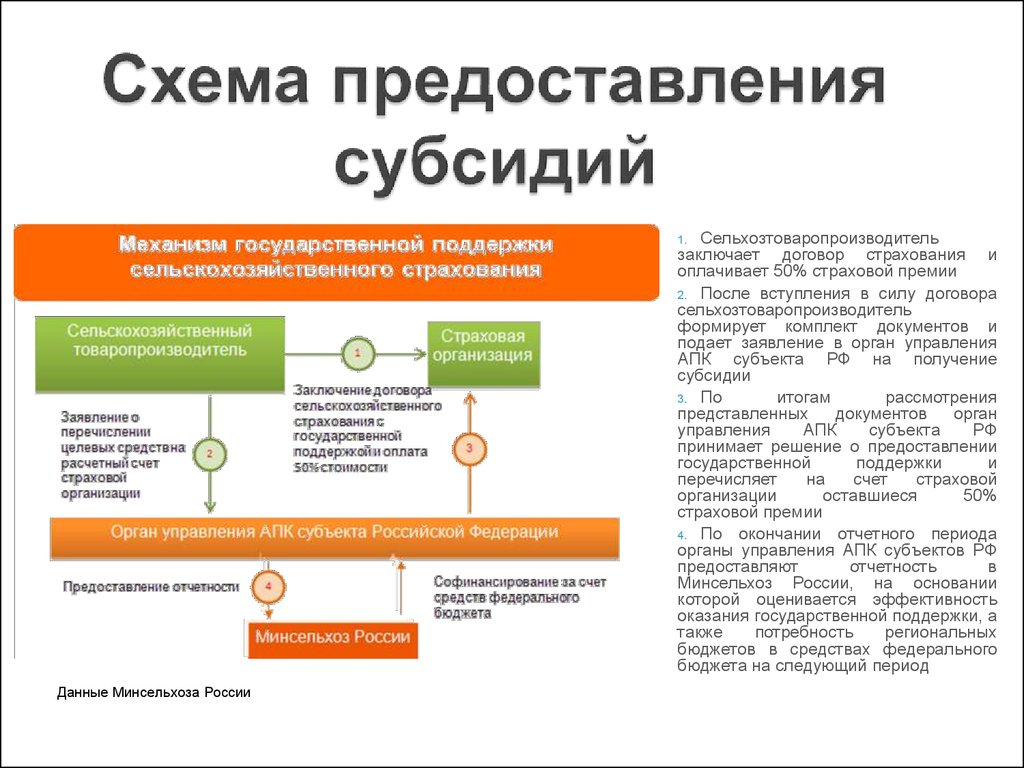

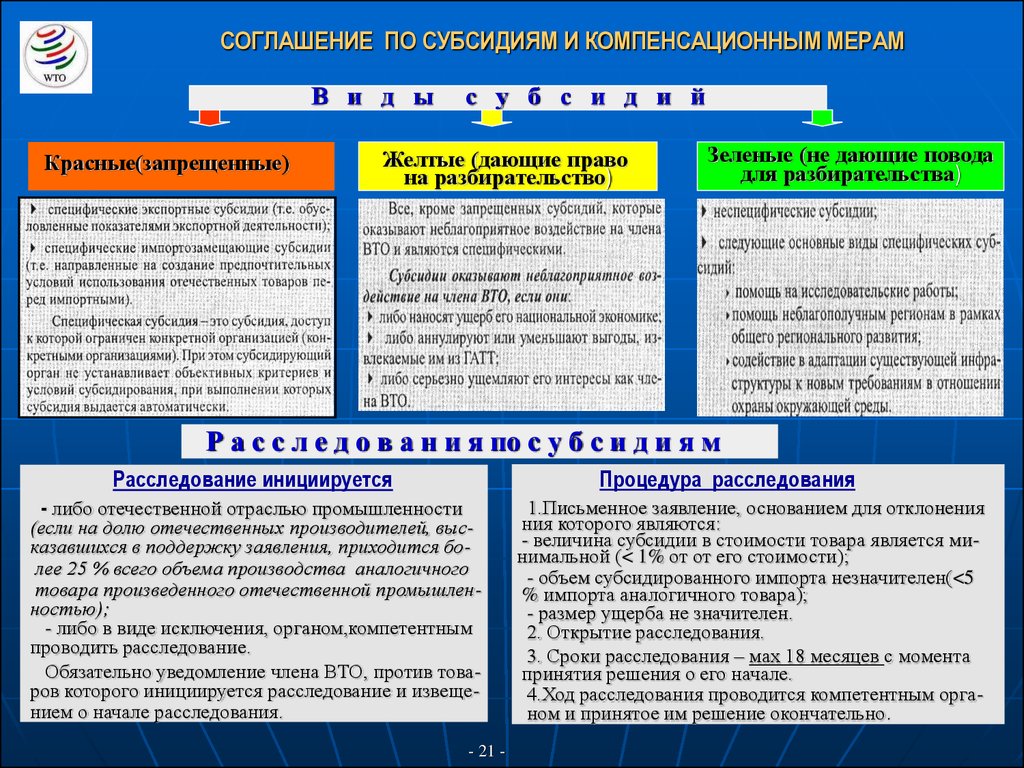

Субсидии на борьбу с загрязнением

Субсидии представляют собой формы финансовой государственной поддержки деятельности, которая считается экологически чистой. Вместо того, чтобы взимать плату с загрязнителя за выбросы, субсидия вознаграждает загрязнителя за сокращение выбросов. Примеры субсидий включают гранты, кредиты под низкие проценты, благоприятный налоговый режим и мандаты на закупки. Субсидии использовались для самых разных целей, в том числе: разработка заброшенных месторождений после загрязнения опасными веществами; сельскохозяйственные гранты для борьбы с эрозией; кредиты под низкие проценты для мелких фермеров; гранты на охрану земель; а также кредиты и гранты на переработку промышленных, коммерческих и бытовых продуктов. В то время как субсидии предлагают стимулы для сокращения выбросов, аналогичные налогу, они также поощряют выход на рынок, чтобы претендовать на субсидию.

Субсидии использовались для самых разных целей, в том числе: разработка заброшенных месторождений после загрязнения опасными веществами; сельскохозяйственные гранты для борьбы с эрозией; кредиты под низкие проценты для мелких фермеров; гранты на охрану земель; а также кредиты и гранты на переработку промышленных, коммерческих и бытовых продуктов. В то время как субсидии предлагают стимулы для сокращения выбросов, аналогичные налогу, они также поощряют выход на рынок, чтобы претендовать на субсидию.

Комбинации налогов и субсидий (например, системы залога и возврата)

Системы залога и возврата являются ярким примером стимулирующего подхода, основанного на налоговых субсидиях. Возьмем, к примеру, программу утилизации контейнеров для напитков. Во-первых, взимается плата за продукт или налог, который увеличивает первоначальную стоимость покупки контейнера. Во-вторых, субсидия предоставляется потребителю за переработку или правильную утилизацию контейнера. Системы залога-возврата также доступны для свинцово-кислотных аккумуляторов, автомобильных запчастей, контейнеров для пестицидов, баллонов с пропаном, больших бумажных бочек и ключей от пива.

Гибридные подходы

Объединение стандартов и подходов к ценообразованию

Стандарты загрязнения устанавливают конкретные пределы выбросов и тем самым снижают вероятность чрезмерно высокого ущерба для здоровья или окружающей среды, но могут привести к большим затратам для загрязнителей. Налоги на выбросы ограничивают затраты, позволяя источникам загрязнения платить налог на количество, которое они выбрасывают, но, поскольку пределов выбросов нет, налоги оставляют открытой возможность того, что загрязнение может быть чрезмерно высоким. Комбинация стандартов и механизмов ценообразования, называемая «предохранительным клапаном», может использоваться для ограничения как затрат, так и загрязнения в этих случаях. Эта комбинация налагает один и тот же стандарт выбросов на всех загрязнителей, и все загрязнители затем облагаются налогом на единицу выбросов за выбросы, превышающие стандарт. Эта комбинация политик имеет некоторые привлекательные черты. Во-первых, если стандарт установлен правильно, будет обеспечена надлежащая защита здоровья и окружающей среды, поскольку стандарт обеспечивает защиту от чрезмерно вредных уровней загрязнения. Во-вторых, загрязнители с высокими затратами на борьбу с загрязнением могут покрывать расходы, уплачивая плату за выбросы вместо очистки.

Во-вторых, загрязнители с высокими затратами на борьбу с загрязнением могут покрывать расходы, уплачивая плату за выбросы вместо очистки.

Правила ответственности

Передача ответственности чаще всего направлена на производителей отходов или выбросов, которые легко идентифицируемы и опасны для здоровья населения. Цель ответственности состоит не только в том, чтобы привлечь загрязнителей к ответственности за надлежащее управление и удаление их отходов или выбросов, но и за расходы на очистку и восстановление. Есть два основных закона США, основанных на ответственности: Закон о комплексном реагировании на окружающую среду, компенсации и ответственности (CERCLA) и Закон о загрязнении нефтью от 1990. Эти два закона не только побуждают загрязнителей принимать более взвешенные и социально сознательные решения, но и возлагают на них финансовую ответственность перед жертвами загрязнения.

Раскрытие информации

Программы раскрытия информации предназначены для оказания влияния на поведение компаний путем распространения информации о таких вещах, как производственные процессы, трудовые нормы и уровни загрязнения, федеральным, государственным и местным органам власти или общественности. Делая владельцев бизнеса, сотрудников, акционеров и клиентов частью процесса регулирования, все стороны получают стимул вести себя социально ответственно.

Делая владельцев бизнеса, сотрудников, акционеров и клиентов частью процесса регулирования, все стороны получают стимул вести себя социально ответственно.

В США существуют как добровольные, так и обязательные программы отчетности. Примером программы обязательного раскрытия информации является Закон о национальной экологической политике 1969 года (NEPA). NEPA требует от федеральных агентств подготовки отчетов о воздействии на окружающую среду (EIS) для любой деятельности, которая может существенно повлиять на окружающую среду. EIS представляет собой отчет, определяющий потенциальный ущерб окружающей среде и альтернативные подходы к действиям агентства по минимизации неблагоприятных воздействий.

Схемы маркировки широко используются в программах добровольной отчетности. Как правило, некоммерческая организация или государственное учреждение устанавливает стандарты для продукта, отвечающего экологически устойчивым целям. Компаниям, достигшим этих целей, разрешается размещать печать на этикетке на своем продукте, что потенциально делает продукт более привлекательным для потребителей.

Добровольные действия

Добровольные программы полезны для лиц, определяющих политику, которые хотят проверить потенциальные варианты политики или которые хотят поощрять лучшие методы производства или потребления. Цели добровольных действий включают предоставление участвующим фирмам конкурентного преимущества (фирмы, участвующие в добровольной программе, могут иметь большую социальную привлекательность, чем те, которые не участвуют), увеличение добавленной стоимости для бизнеса и сокращение загрязнения. Большинство добровольных программ разработаны и реализуются Агентством по охране окружающей среды США.

Компаниям, желающим присоединиться к волонтерской программе, предоставляется ряд преимуществ. Во-первых, участие может улучшить их общественный имидж. Во-вторых, программа может предлагать техническую или иную помощь в обмен на участие. В-третьих, поскольку добровольные программы иногда инициируются в качестве пилотной проверки нормативно-правового акта, участие может помочь компании быстрее перейти к официальному закону и, возможно, ограничить возможные судебные разбирательства, а также затраты на мониторинг и правоприменение.

Общая проблема с программами добровольных действий заключается в том, что количественно трудно оценить успех программы. Однако оценщики программ разработали несколько статистических методов для исследования показателей успешности.

Основные соображения

Выбор наиболее подходящего рыночного стимула или гибридного подхода к регулированию зависит от множества факторов, в том числе:

Тип рыночного сбоя

Рыночные или гибридные инструменты предназначены для устранения двух основных типов рыночных сбоев. Во-первых, это неспособность фирм или потребителей интегрировать в процесс принятия решений влияние своих решений о производстве или потреблении на внешние по отношению к ним сущности. Рыночные или гибридные инструменты, которые включают в свой анализ издержки, связанные с внешними экологическими последствиями загрязнения (т. е. или непреднамеренными последствиями, такими как ущерб для здоровья человека и окружающей среды), устраняют эту неэффективность рынка. Второй тип провалов рынка – это неспособность фирм или потребителей принимать оптимальные решения из-за отсутствия информации о вариантах инвестирования, доступных технологиях снижения выбросов или связанных с ними рисках. Когда это происходит, часто предлагается раскрытие информации или ее маркировка, поскольку лица, определяющие политику, считают, что лица, принимающие решения в частном и государственном секторах, будут действовать для решения экологической проблемы после того, как информация будет распространена.

Рыночные или гибридные инструменты, которые включают в свой анализ издержки, связанные с внешними экологическими последствиями загрязнения (т. е. или непреднамеренными последствиями, такими как ущерб для здоровья человека и окружающей среды), устраняют эту неэффективность рынка. Второй тип провалов рынка – это неспособность фирм или потребителей принимать оптимальные решения из-за отсутствия информации о вариантах инвестирования, доступных технологиях снижения выбросов или связанных с ними рисках. Когда это происходит, часто предлагается раскрытие информации или ее маркировка, поскольку лица, определяющие политику, считают, что лица, принимающие решения в частном и государственном секторах, будут действовать для решения экологической проблемы после того, как информация будет распространена.

Характер экологической проблемы

Использование того или иного рыночного подхода часто напрямую связано с характером экологической проблемы. Происходят ли выбросы из точечного или неточечного источника? Являются ли выбросы следствием загрязняющих веществ стока или стока? Однородны ли выбросы или они различаются в зависимости от местоположения? Источником загрязнения являются стационарные или мобильные источники? Точечные источники, которые излучают в идентифицируемых и конкретных местах, намного легче идентифицировать и контролировать, чем рассеянные и часто многочисленные неточечные источники, и поэтому часто поддаются использованию самых разных рыночных инструментов. Хотя неточечные источники не регулируются EPA, выбросы загрязнения из неточечных источников регулируются. Это затрудняет мониторинг и контроль выбросов из неточечных источников. В тех случаях, когда и точечные, и неточечные источники вносят свой вклад в проблему загрязнения, хорошим аргументом может быть комбинация налогов и субсидий или система продажи разрешений. При такой системе выбросы из точечных источников могут облагаться налогом, в то время как контроль неточечных источников субсидируется.

Хотя неточечные источники не регулируются EPA, выбросы загрязнения из неточечных источников регулируются. Это затрудняет мониторинг и контроль выбросов из неточечных источников. В тех случаях, когда и точечные, и неточечные источники вносят свой вклад в проблему загрязнения, хорошим аргументом может быть комбинация налогов и субсидий или система продажи разрешений. При такой системе выбросы из точечных источников могут облагаться налогом, в то время как контроль неточечных источников субсидируется.

Загрязнители потока быстро рассеиваются, в то время как загрязнители запасов сохраняются в окружающей среде и со временем накапливаются. В то время как можно полагаться на широкий спектр рыночных и гибридных инструментов для контроля за загрязнителями стоков, для стоковых загрязнителей могут потребоваться строгие ограничения для предотвращения биоаккумуляции или вредного воздействия на здоровье при малых дозах, что потенциально делает прямое регулирование более привлекательным. Если предел не близок к нулю, то подход, основанный на стандартах и ценах, или подход, основанный на рыночных разрешениях, который определяет конкретные торговые коэффициенты для обеспечения того, чтобы стандарты выбросов не нарушались ни для одного данного источника, являются потенциально практическими вариантами. Эти же инструменты полезны, когда загрязняющие вещества неоднородно перемешаны в пространстве. В этом случае важно учитывать различия в базовых уровнях загрязнения и в выбросах между более и менее загрязненными территориями.

Эти же инструменты полезны, когда загрязняющие вещества неоднородно перемешаны в пространстве. В этом случае важно учитывать различия в базовых уровнях загрязнения и в выбросах между более и менее загрязненными территориями.

Стационарные источники загрязнения легче выявлять и контролировать с помощью различных рыночных инструментов, чем мобильные источники. Высокомобильных источников обычно много, и каждый из них выбрасывает небольшое количество загрязняющих веществ. Таким образом, выбросы варьируются в зависимости от местоположения, а ущерб может варьироваться в зависимости от времени суток или сезона. Например, воздействие на здоровье, связанное с движением транспортных средств, в первую очередь является проблемой в час пик, когда дороги перегружены, а автомобили проводят время на холостом ходу или в движении с частыми остановками. Дифференциальное ценообразование ресурсов, используемых этими мобильными источниками (например, более высокая плата за проезд по дорогам или более крупные субсидии на общественный транспорт в час пик), является потенциально полезным инструментом.

Степень неопределенности

Выбор между ценовыми инструментами (например, налогами или сборами) и количественными инструментами (например, рыночными разрешениями) также теоретически основывается на степени неопределенности, окружающей предполагаемые выгоды и затраты контроля за загрязнением, а также от того, как предельные выгоды и затраты изменяются в зависимости от жесткости цели контроля за загрязнением. Если существует неопределенность, связанная с затратами на борьбу с загрязнением окружающей среды, и лица, ответственные за разработку политики, желают защититься от потенциально высоких затрат, которые понесут загрязнители в результате регулирования, то они могут ограничить эти затраты, используя ценовой инструмент. Если, с другой стороны, существует большая неопределенность, связанная с преимуществами борьбы с загрязнением, и лица, определяющие политику, желают защититься от значительного ущерба окружающей среде, они могут ограничить этот ущерб, используя количественный инструмент. Директивные органы также должны быть осведомлены о любых разрывах или пороговых значениях, выше которых могут произойти внезапные большие изменения в ущербе или затратах из-за небольшого увеличения требуемого уровня снижения выбросов.

Директивные органы также должны быть осведомлены о любых разрывах или пороговых значениях, выше которых могут произойти внезапные большие изменения в ущербе или затратах из-за небольшого увеличения требуемого уровня снижения выбросов.

Конкурентоспособность на рынке

Рыночная власть сама по себе является разновидностью рыночного сбоя, приводящего к слишком низкому объему производства и слишком высоким ценам по сравнению с тем, что могло бы произойти на конкурентном рынке. Инструменты, заставляющие фирмы еще больше ограничивать объем производства, могут привести к дополнительной неэффективности в секторах, в которых фирмы обладают определенной рыночной властью. В этом случае комбинация рыночных инструментов может работать более эффективно, чем один инструмент. Кроме того, в той мере, в какой бремя затрат дифференцируется, использование определенных рыночных инструментов может привести к изменению структуры рынка в пользу существующих фирм, создавая барьеры для входа и предоставляя этим фирмам определенную степень контроля над ценой. Системы разрешений, которые выделяют определенное количество разрешений для новых фирм, например, могут защитить от таких барьеров.

Системы разрешений, которые выделяют определенное количество разрешений для новых фирм, например, могут защитить от таких барьеров.

Вопросы мониторинга и правоприменения

Рыночные инструменты различаются по степени сложности, необходимой для их мониторинга и правоприменения. Например, субсидии, системы залога-возврата и раскрытие информации перекладывают бремя доказывания соблюдения требований с правительства на регулируемые организации. Поскольку фирмы, как правило, находятся в лучшем положении, чем правительство, для мониторинга и отчетности о своих собственных выбросах, они могут делать это с потенциально меньшими затратами. Эта функция делает эти подходы привлекательными, когда мониторинг затруднен или необходимо оценить выбросы (например, при наличии неточечных источников или большого количества мелких загрязнителей). В этих случаях попытки запретить или обложить налогом действия загрязнителей, скорее всего, потерпят неудачу из-за риска повсеместного несоблюдения (например, незаконного сброса мусора, чтобы избежать уплаты налога) и дорогостоящего правоприменения.

Потенциальные искажения в масштабах всей экономики

Аналитики должны также учитывать потенциальные искажающие эффекты рыночных инструментов. Инструменты, включающие компонент по сбору доходов, такие как выставление на аукцион разрешений или налоги, могут дать возможность направить собранные ресурсы на снижение неэффективности рынка.

Цели политиков

Наконец, цели политиков могут повлиять на инструмент, выбранный для регулирования загрязнения. Каждый рассматриваемый инструмент может иметь различные последствия для распределения и капитала как для затрат, так и для выгод, которые следует учитывать при выборе инструментов. Например, директивные органы могут пожелать обеспечить очистку предприятий от будущих загрязнений. В этом случае механизмы страхования и финансового обеспечения могут быть полезными инструментами для дополнения существующих стандартов и правил, когда существует значительный риск того, что источники будущего загрязнения могут быть не в состоянии финансировать требуемый метод контроля загрязнения или уменьшения ущерба.