Содержание

Топ-20 российских экспортеров зерна — Журнал «Агроинвестор» – Агроинвестор

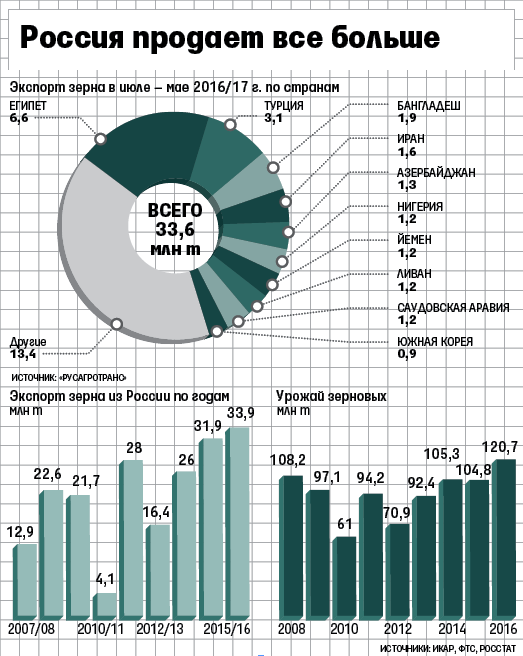

Вывоз зерна вышел на исторически рекордный уровень

Легион-Медиа

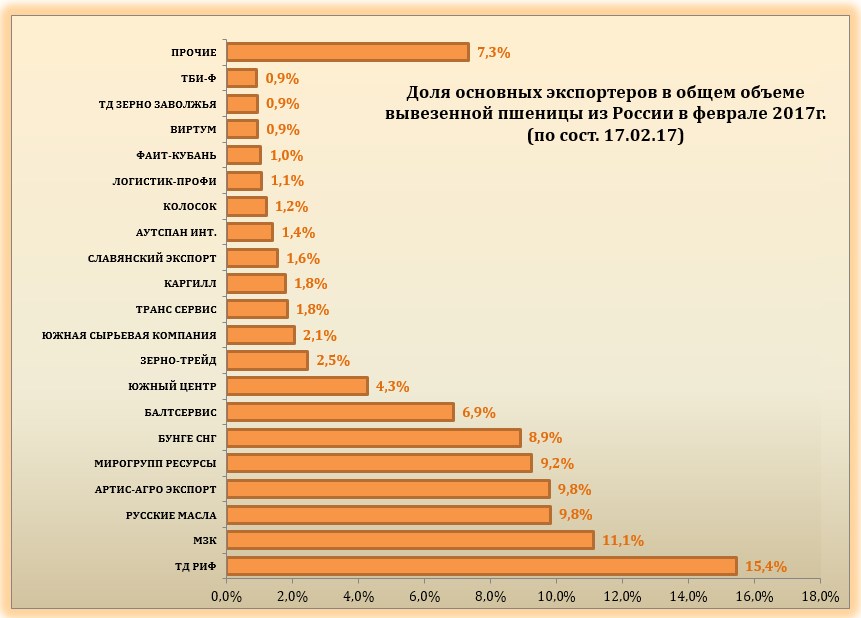

560 трейдеров работали на рынке в сезоне 2014/2015. 70% поставок осуществили компании из первой двадцатки

Благодаря хорошему урожаю и рекордному экспорту в сезоне-2014/15 на рынок вышли новые трейдеры. Зерно вывозили более 560 компаний, тогда как сезоном ранее — немногим более четырехсот. Но большую часть объемов (23 млн т из 31,8 млн т), как и раньше, поставили за рубеж экспортеры из первой двадцатки.

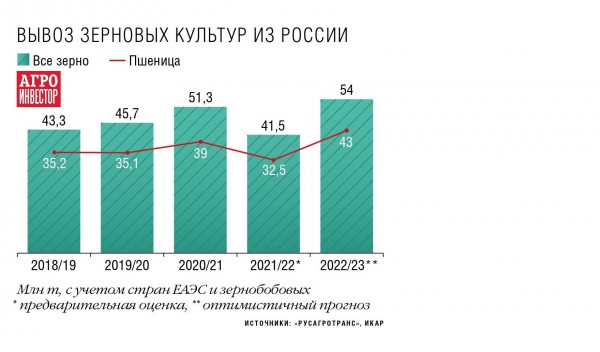

Россия начала активно выходить на мировой рынок зерна с сезона-2001/02. В течение последних 15 лет (за исключением неурожайного 2010/11 сельхозгода, когда было введено эмбарго) экспорт зерна из страны имел четко выраженную тенденцию к росту и увеличению географии поставок. За этот период вывоз увеличился почти в 4,5 раза — с 7,1 млн т в сезоне-2001/02 до рекордных 31,8 млн т (включая муку и зернобобовые) в завершившемся. Импорт в эти годы колебался от 0,4 до 2,4 млн т, тогда как еще в сезоне-1999/2000 он составлял более 8 млн т.

Импорт в эти годы колебался от 0,4 до 2,4 млн т, тогда как еще в сезоне-1999/2000 он составлял более 8 млн т.

Смотрите также: Топ 15 экспортеров российского зерна по итогам сезона 2016/2017

Экспортный топ

С начала экспортной активности на российском рынке сформировался топ-20 крупнейших компаний-экспортеров. Периодически состав двадцатки пополняется новыми участниками, которые отвоевывают доли рынка у старых игроков. Доля двадцати компаний, лидирующих по объемам вывоза зерна, ранее не превышала 60%. В последующем этот показатель составлял от 80% и выше, что свидетельствовало о консолидации зерновой экспортной отрасли. Снижение доли ведущей двадцатки до уровня 73,5% впервые за последние годы имело место в 2014/15 сельхозгоду из-за рекордного объема поставок в целом и в частности по таким направлениям, как Азербайджан, порты Балтики, Каспий (на Иран). В то же время возрос вывоз со стороны компаний, которые ранее не присутствовали среди лидеров.

Еще в сезоне-2002/03 на транснациональные компании приходилось около 17% всего экспорта, остальной объем экспортировался российскими игроками. Тогда же на рынке присутствовали Louis Dreyfus, Nidera («Виталмар»), WJ Grain (компания прекратила существование в 2009 году). В настоящее время международные компании существенно нарастили свое присутствие в российском экспорте через дочерние или компании-партнеры, и их доля достигла 40%. На российском рынке появились такие крупные мировые трейдеры, как Glencore (МЗК), Cargill, Olam (Outspan), Bunge, ADM-Toeppfer («Артис»), CHS («Агромаркет»), Noble («Бонел»), Fedcom («Агрофест-Дон»). В сезоне-2014/15 — «Миро групп» (CBH), Vitol (Gravit).

В следующем сезоне планирует выйти на рынок бразильская компания BTG. Большинство транснациональных компаний владеют терминалами в морских портах Азова и Ростова, а также речных Волго-Донского канала. Через последние зерно в значительной части уходит на рейдовую перевалку в порты Кавказ и Керчь. Ряд экспортеров имеет пакеты акций терминалов в глубоководных портах (Glencore — в Тамани, Cargill — в терминале КСК в новороссийском порту). Тем не менее, российские компании также удерживают и наращивают свои позиции в экспорте. Среди них можно назвать торговый дом «Риф» («Промэкспедиция»), построивший самый крупный по перевалке на малой воде терминал в порту Азов. Впервые в экспорте он появился в 2012/13 сельхозгоду и уже в последующие два сезона вошел в тройку лидеров.

Ряд экспортеров имеет пакеты акций терминалов в глубоководных портах (Glencore — в Тамани, Cargill — в терминале КСК в новороссийском порту). Тем не менее, российские компании также удерживают и наращивают свои позиции в экспорте. Среди них можно назвать торговый дом «Риф» («Промэкспедиция»), построивший самый крупный по перевалке на малой воде терминал в порту Азов. Впервые в экспорте он появился в 2012/13 сельхозгоду и уже в последующие два сезона вошел в тройку лидеров.

Также необходимо отметить такие компании, как «Астон» и «Юг Руси». Они активны в российском экспорте еще с начала 2000-х годов. Также с середины 2000-х на рынке присутствовало Федеральное агентство по регулированию продовольственного рынка (ГУП ФАП), созданное при Минсельхозе России. В 2009 году оно было преобразовано в Объединенную зерновую компанию (ОЗК), которая теперь стабильно входит в десятку экспортеров. Компании принадлежит в том числе Новороссийский КХП и ряд элеваторов на юге России. В последние два сезона в экспортной десятке появилась компания «Русские масла» («Кернел»), владеющая наряду с Glencore (МЗК) новым зерновым терминалом в Тамани. В топ-10 вошло и «Содружество», которое построило терминал в Калининградской области. С 2011/12 сельхозгода компания начала наращивать с него отгрузки. Среди остальных экспортеров двадцатки завершившегося сезона следует отметить «Агро-Техник», осуществляющий поставки в Азербайджан, «Южный центр» и «Профессионал», специализирующиеся на вывозе зерна через малые порты Азовского моря. Также необходимо добавить, что в предыдущие годы ведущие позиции в российском экспорте занимали РИАС, «Валары» (Valinor), «Югтранзитсервис», WJ Grain. Однако эти игроки ушли с рынка.

В топ-10 вошло и «Содружество», которое построило терминал в Калининградской области. С 2011/12 сельхозгода компания начала наращивать с него отгрузки. Среди остальных экспортеров двадцатки завершившегося сезона следует отметить «Агро-Техник», осуществляющий поставки в Азербайджан, «Южный центр» и «Профессионал», специализирующиеся на вывозе зерна через малые порты Азовского моря. Также необходимо добавить, что в предыдущие годы ведущие позиции в российском экспорте занимали РИАС, «Валары» (Valinor), «Югтранзитсервис», WJ Grain. Однако эти игроки ушли с рынка.

Что вывозим

Основной агрокультурой, которую Россия поставляет на мировой рынок, является пшеница, а именно продовольственная пшеница 4 класса. В сезоне-2014/15 ее поставки достигли очередного исторического рекорда в 22,3 млн т. За время экспортной активности России доля пшеницы в общем экспорте колебалась от 55% до 85%. В последние годы она находится на уровне чуть более 70%. Снижение доли пшеницы произошло за счет появления в экспорте, начиная с сезона-2008/09, такой зерновой агрокультуры, как кукуруза. Ее вывоз возрос с нулевых значений до 3-4 млн т год. Поставки ячменя за этот период существенно колебались — от 2 до 3,5 млн т. Однако благодаря высокому урожаю 2014 года и введению пошлины на пшеницу, его экспорт увеличился в завершившемся сельхозгоду до исторически рекордного уровня в 5,4 млн т.

Ее вывоз возрос с нулевых значений до 3-4 млн т год. Поставки ячменя за этот период существенно колебались — от 2 до 3,5 млн т. Однако благодаря высокому урожаю 2014 года и введению пошлины на пшеницу, его экспорт увеличился в завершившемся сельхозгоду до исторически рекордного уровня в 5,4 млн т.

Доля поставок российской пшеницы на мировом рынке в настоящий момент достигла 13,6%, тогда как в первой половине 2000-х не поднималась выше 9%. В итоге за последние 15 лет Россия среди основных стран экспортеров переместилась с шестой позиции на третьи-четвертые места с небольшим отрывом от Франции, США и Канады. Доля российского ячменя в сезоне-2014/15, благодаря рекордному вывозу, впервые составила 19% (и превысила данный показатель по пшенице). Таким образом, в мировом экспорте по этой агрокультуре Россия вышла на третье место после Евросоюза и Австралии, потеснив при этом Украину. Последняя, начиная с 2009/10 сельхозгода, начала смещать приоритеты вывоза с ячменя на кукурузу в зерновых, и сою — в масличных.

Отечественная кукуруза на мировом рынке представлена пока не очень значительно, однако динамика поставок внушает оптимизм. В завершившемся сезоне на экспорт поставлено около 3 млн т против 4 млн т в 2013/14 под влиянием снижения урожайности из-за неблагоприятных погодных условий при растущих посевных площадях. Доля России на мировом рынке кукурузы составила всего 2,5%. Страна заняла пятую позицию в рейтинге стран-экспортеров этой агрокультуры, причем с большим отрывом от таких крупных поставщиков, как США, Бразилия и Украина. Экспорт кукурузы из этих государств измеряется десятками миллионов тонн.

Кому поставляем

В начале 2000-х годов количество стран, в которые Россия экспортировала зерно, составляло порядка семидесяти. В настоящее время это количество возросло до ста. Ранее существенную долю в импорте российского зерна занимал ЕС. Объединение ввозило из России пшеницу 4 класса, а также фуражные пшеницу и ячмень. Однако ввиду введения впоследствии квот и пошлин, а также вхождения в состав Евросоюза ряда стран Восточной Европы, наращивающих экспортные поставки (в том числе Болгарии и Румынии), спрос на российское зерно со стороны ЕС снизился.

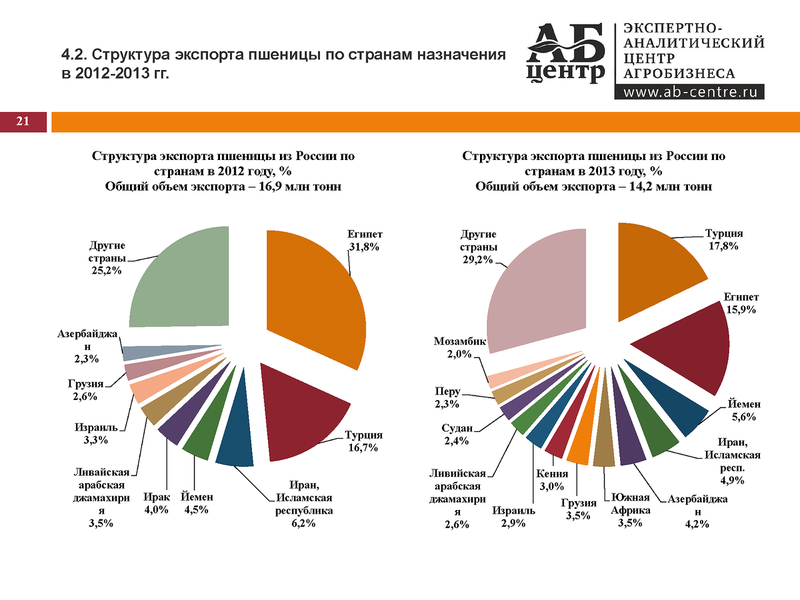

В последние годы доля этого региона в отечественном экспорте не превышала 11%, а в сезоне-2014/15 упала до 4% из-за высокого урожая в самих странах объединения. Основной же объем импорта российского зерна традиционно приходится на два основных региона — Ближний Восток и Северную Африку. В совокупности они занимают 60-70% всего экспорта. Главными странами-импортерами первого региона являются Турция (закупает в России преимущественно пшеницу), Саудовская Аравия (ячмень) и в последние годы — Иран, куда были существенно увеличены поставки пшеницы, ячменя и кукурузы.

Основной страной-импортером российского зерна (пшеницы в частности) среди стран Северной Африки является Египет, который одновременно является лидером по импорту пшеницы на мировом рынке. Однако российский экспорт в эту страну за последний год снизился по причине резкого прироста ввоза более конкурентоспособной по цене, но не по качеству, европейской пшеницы. Таким образом, доля стран Северной Африки, и в первую очередь Египта, снизилась с 24% в 2012/13 сельхозгоду до 19% в 2014/15.

Обращает на себя внимание рост поставок в прочие страны Африки (центральной и южной), доля которой в российском импорте (в основном пшеницы) возросла с минимальных значений (около 3%) во второй половине 2000-х годов до 11%. Основными импортерами в этом регионе являются Судан, Нигерия, ЮАР, Танзания и Кения, которые ввозят из России преимущественно пшеницу.

Имеет место также прирост поставок в страны Юго-Восточной, Восточной и Южной Азии. Еще в 2011/12 сельхозгоду их доля составляла не более 1%. А уже в сезоне-2013/14 она увеличилась до 8%. В 2014/15 процент поставок из России в эти регионы несколько сократился (до 5%) из-за конкуренции со стороны Австралии и Канады. Основными странами-импортерами азиатского направления выступают Южная Корея (закупает кукурузу), Индонезия, Пакистан и Бангладеш (ввозят пшеницу). Кроме того, в сезоне-2014/15 впервые был поставлен рекордный объем кукурузы в Китай — 73 тыс. т. Необходимо обратить внимание на еще один растущий регион потребления российской пшеницы. Это Южная, Центральная и Северная Америка. За июль-май сезона-2014/15 туда было отправлено около 667 тыс. т (751 тыс. т в 2013/14). Ранее максимальный объем в этом направлении был поставлен в 2011/12 сельхозгоду — 238 тыс. т. Основная прибавка произошла за счет Мексики, которая за 11 месяцев завершившегося сезона импортировала 406 тыс. т (265 тыс. т в 2013/14). Ранее пшеница из России в эту страну не поставлялась. Такая возможность появилась благодаря вытеснению с этого рынка канадского зерна. На втором месте по импорту российской пшеницы в регионе находится Перу с объемом 180 тыс. т (в 2013/14 она была на первом месте — 325 тыс. т). Замыкает тройку импортеров Никарагуа — 81 тыс. т (2013/14 — 100 тыс. т). Отечественная пшеница также отправляется в Эквадор.

Это Южная, Центральная и Северная Америка. За июль-май сезона-2014/15 туда было отправлено около 667 тыс. т (751 тыс. т в 2013/14). Ранее максимальный объем в этом направлении был поставлен в 2011/12 сельхозгоду — 238 тыс. т. Основная прибавка произошла за счет Мексики, которая за 11 месяцев завершившегося сезона импортировала 406 тыс. т (265 тыс. т в 2013/14). Ранее пшеница из России в эту страну не поставлялась. Такая возможность появилась благодаря вытеснению с этого рынка канадского зерна. На втором месте по импорту российской пшеницы в регионе находится Перу с объемом 180 тыс. т (в 2013/14 она была на первом месте — 325 тыс. т). Замыкает тройку импортеров Никарагуа — 81 тыс. т (2013/14 — 100 тыс. т). Отечественная пшеница также отправляется в Эквадор.

Стабильно высокой в поставках сохраняется доля стран СНГ — до 9%. Одним из ведущих потребителей этого региона является Азербайджан. В завершившемся сезоне он завез из России исторически рекордный объем в 1,6 млн т (в первую очередь пшеницу, а также ячмень и кукурузу), что в 2,1 раза больше, чем в 2013/14 сельхозгоду и в несколько раз больше, чем в предыдущие годы. Это было связано, как и в случае с Ираном, с низким объемом поставок из Казахстана, где имело место снижение урожая и качества пшеницы при формировании неконкурентоспособно высоких цен. Также российскую пшеницу в значительных объемах импортирует Грузия (в основном пшеницу, в меньшей степени — кукурузу). Она также увеличила импорт из-за отсутствия на рынке Казахстана. За неполный сезон страна закупила 629 тыс. т российского зерна (567 тыс. т в 2013/14). Третий крупный потребитель — Армения. Но в отличие от двух предыдущих государств объемы закупок зерна в России страна снизила — с 207 тыс. т в сезоне-2013/14 до 161 тыс. т в 2014/15 (большая часть ввоза — пшеница).

Это было связано, как и в случае с Ираном, с низким объемом поставок из Казахстана, где имело место снижение урожая и качества пшеницы при формировании неконкурентоспособно высоких цен. Также российскую пшеницу в значительных объемах импортирует Грузия (в основном пшеницу, в меньшей степени — кукурузу). Она также увеличила импорт из-за отсутствия на рынке Казахстана. За неполный сезон страна закупила 629 тыс. т российского зерна (567 тыс. т в 2013/14). Третий крупный потребитель — Армения. Но в отличие от двух предыдущих государств объемы закупок зерна в России страна снизила — с 207 тыс. т в сезоне-2013/14 до 161 тыс. т в 2014/15 (большая часть ввоза — пшеница).

Драйвер роста

Все последние 15 лет экспорт зерна служил локомотивом развития зернопроизводства в стране. Он являлся наиболее растущим и ликвидным сегментом спроса на зерновые агрокультуры. Именно экспорту Россия обязана в части роста инвестиций в агротехнологии, технического перевооружения аграрного сектора, увеличения вложений в инфраструктуру, и не только в строительство и модернизацию портовых и элеваторных мощностей, но и в обновление вагонного парка зерновозов, развитие путевого хозяйства. Все это в свою очередь помогло поднять урожайность пшеницы, ячменя и кукурузы на исторически рекордные уровни, сравнимые с показателями в странах ЕС, таких как Франция или Германия. А качество мягкой продовольственной пшеницы зачастую позволяло конкурировать с зерном из традиционных стран-экспортеров, не говоря уже о наращивании производства высокопротеиновой и твердой пшеницы. Это подтверждает тот факт, что в настоящее время российское зерно не только присутствует практически на всех мировых континентах, но и каждый год расширяет свою экспансию. В конечном счете экспорт послужил мультипликатором развития всех отраслей отечественного АПК и связанных с ним производств.

Все это в свою очередь помогло поднять урожайность пшеницы, ячменя и кукурузы на исторически рекордные уровни, сравнимые с показателями в странах ЕС, таких как Франция или Германия. А качество мягкой продовольственной пшеницы зачастую позволяло конкурировать с зерном из традиционных стран-экспортеров, не говоря уже о наращивании производства высокопротеиновой и твердой пшеницы. Это подтверждает тот факт, что в настоящее время российское зерно не только присутствует практически на всех мировых континентах, но и каждый год расширяет свою экспансию. В конечном счете экспорт послужил мультипликатором развития всех отраслей отечественного АПК и связанных с ним производств.

Была получена достаточная сырьевая база и в ряде случаев финансовые ресурсы для развития кормопроизводства, мясного и молочного животноводства и птицеводства, солодовенной и пивоваренной промышленности (было достигнуто практически полное импортозамещение), предприятий глубокой переработки. Начался рост в производстве отечественной сельхозтехники, увеличился внутренний спрос на минеральные удобрения и средства защиты растений. В растениеводстве начали внедряться новейшие западные технологии путем завоза и распространения высокопродуктивных семян, импорта современной сельхозтехники и ее сборки из ввозимых узлов и агрегатов на территории России. Появились современные отечественные аналоги комбайнов, тракторов, сеялок и прочей сельхозтехники. Именно поэтому существует задача сохранить и продолжить наращивание экспортного потенциала страны.

В растениеводстве начали внедряться новейшие западные технологии путем завоза и распространения высокопродуктивных семян, импорта современной сельхозтехники и ее сборки из ввозимых узлов и агрегатов на территории России. Появились современные отечественные аналоги комбайнов, тракторов, сеялок и прочей сельхозтехники. Именно поэтому существует задача сохранить и продолжить наращивание экспортного потенциала страны.

При дальнейшем росте инвестиций и развитии новых технологий страна может не только стать лидером в экспорте пшеницы, ячменя, ведущим поставщиком кукурузы, но и выполнить цели программы импортозамещения в таких отраслях, как производство мяса, молока и молокопродуктов, кормовых добавок и премиксов, крахмалопаточных продуктов, макарон из твердых сортов пшеницы, солода и пива. А по ряду позиций возможно продолжить полноценный экспорт на зарубежные рынки. В противном случае мы вернемся в ситуацию советского времени, когда приходилось завозить миллионы и десятки миллионов тонн для обеспечения своих внутренних нужд, а экспорт казался несбыточной мечтой.

Автор — заместитель директора департамента стратегического маркетинга компании «Русагротранс». В подготовке статьи участвовала ведущий специалист департамента Наталья Гусева. Статья написана специально для «Агроинвестора».

Смотрите также: Топ 15 экспортеров российского зерна по итогам сезона 2016/2017

На долю топ-10 компаний пришлось около 72% экспорта зерна – Агроинвестор

Первое место в рейтинге занял ТД «Риф»

«Деметра трейдинг»

Аналитический центр «Русагротранса» составил рейтинг компаний, которые с начала сезона-2021/21 по 12 января экспортировали основные объемы российского зерна. Совокупный вывоз первыми десятью компаниями из списка составил 17,63 млн т, а их доля в общей структуре поставок достигла примерно 72%. В прошлом сезоне этот показатель был на уровне примерно 64,5%. Рейтинг составлен по отгрузкам зерна без учета стран ЕАЭС и зернобобовых.

Первое место занял торговый дом «Риф», который за указанный период отгрузил 5,3 млн т зерна. Следом идет «Деметра трейдинг» с показателем 2,8 млн т. Замыкает тройку лидеров «Астон»: компания экспортировала 2,2 млн т. В пятерку крупнейших поставщиков, по данным «Русагротранса», также вошли компания Viterra, которая с начала сезона по 12 января экспортировала 2,09 млн т зерна, и «Объединенная зерновая компания» с 1,5 млн т.

Следом идет «Деметра трейдинг» с показателем 2,8 млн т. Замыкает тройку лидеров «Астон»: компания экспортировала 2,2 млн т. В пятерку крупнейших поставщиков, по данным «Русагротранса», также вошли компания Viterra, которая с начала сезона по 12 января экспортировала 2,09 млн т зерна, и «Объединенная зерновая компания» с 1,5 млн т.

Далее идут компании Cargill (1,08 млн т), АСТ (901 тыс. т), «Зерно-трейд» (717 тыс. т), Louis Dreyfus (559 тыс. т), Outspan (360 тыс. т). Места с 11-го по 15-е заняли Grain Service (357 тыс. т), Artis-Agro (327 тыс. т), AgroLider (291 тыс. т), ГК «Концерн “Покровский”» (258 тыс. т) и TD Zerno Zavolzhiya (213 тыс. т).

Всего за период с начала сезона по 12 января было экспортировано 24,34 млн т зерна, включая 20,4 млн т пшеницы. Вывоз зерновых по сравнению с аналогичным периодом прошлого сельхозгода упал на 23%. Основными покупателями российского зерна стали Турция с 5,78 млн т, Иран, закупивший 5,09 млн т и Египет, импортировавший 3,42 млн т.

По мнению руководителя аналитического центра «Русагротранса» Игоря Павенского, до конца сезона рейтинг крупнейших экспортеров вряд ли серьезно изменится. С 15 февраля по 30 июня 2022 года поставки зерна из России за пределы ЕАЭС будут ограничены квотой в 11 млн т, в том числе 8 млн т пшеницы. Между компаниями квота будет распределяться по историческому принципу: чем больше экспортер вывез в прошедший период, тем большую квоту может получить. Павенский сказал «Агроинвестору», что, по его данным, ряд небольших компаний могут не подать заявки на распределение квоты на вторую половину сезона.

Павенский также считает, что активными останутся поставки в страны ЕАЭС, в частности, в пострадавшие от засухи Казахстан и Киргизию. В этом сезоне отгрузки в ЕАЭС могут увеличиться до 3,7 млн т против 2,1 млн т сезоном ранее, прогнозирует он. Эксперт считает, что доходность экспортеров во второй половине сезона может оказаться неплохой: спрос на качественную пшеницу остается высоким.

Гендиректор Института конъюнктуры аграрного рынка Дмитрий Рылько сказал «Агроинвестору», что по итогам календарного года в России было зарегистрировано более 300 экспортеров пшеницы и свыше 90 экспортеров остальных агрокультур. «Это довольно много. Но сейчас наблюдается усиление концентрации у крупнейших игроков рынка. Думаю, что экспорт зерна продолжит консолидироваться у крупных компаний», — сказал он. Рылько добавил, что во второй половине сезона-2021/22 есть высокие шансы, что экспортная квота не будет выбрана на 100%.

Imperium Commodity Search — Торговля зерном Работа и карьера

Торговля зерном — это глобальный рынок, и, возможно, это самый важный из всех товаров для существования человечества. Ассортимент зерна велик, и товары, входящие в этот товарный сектор, многочисленны. Imperium Commodity Search имеет большой опыт работы с многочисленными зерновыми и зерновыми продуктами как с физической, так и с производной точки зрения в торговых домах, мерчендайзерах и брокерских конторах.

Imperium Commodity Search поддерживает отношения на мировых рынках зерна, имея особенно сильный портфель на европейском и американском пространстве торговли зерном. Наши консультанты всегда в курсе событий на мировых рынках зерна, чтобы быть готовыми извлечь выгоду из возможностей как для наших клиентов, так и для кандидатов.

Что такое зерно?

Зерно относится к «зерну злаков» или любому культивируемому зерновому продукту, используемому в пищу или в пищу животным или людям. В сырьевых товарах ключевыми зерновыми культурами являются:

Пшеница – Пшеница, возможно, является самым важным из всех зерновых продуктов, идущим на производство муки, которая используется в производстве многочисленных пищевых продуктов, включая хлеб, макаронные изделия и выпечку. Пшеница используется во всем мире и потребляется в огромных объемах. Помимо очевидного использования в пищу человеком, пшеница также используется в качестве корма для животных в животноводстве.

Кукуруза – Кукуруза, также известная как кукуруза, является основным зерновым продуктом, используемым в производстве продуктов питания для животных и людей, а также сырьем для производства биотоплива и биодизеля. Кукуруза выращивается для потребления человеком почти 10 000 лет. Кукуруза в настоящее время составляет больший процент мирового производства зерна, чем пшеница и рис, что делает ее очень важным товаром в мировой экономике/рынках. Средний Запад США является крупнейшим регионом по производству кукурузы в мире.

Овес – Овес – это зерно с высоким содержанием клетчатки, используемое в пищевой цепи человека, а также являющееся ключевым ингредиентом корма для животных. Наряду с пищевыми продуктами овес используется в некоторых косметических средствах, таких как крем для рук. Овес обычно выращивают в более умеренном/холодном климате, поскольку в этих условиях он растет быстрее, чем пшеница или рис. Они меньше используются в странах, где из-за климата широко распространено производство риса и пшеницы.

Ячмень – Ячмень, как и другие злаки, в основном используется в качестве корма для людей и животных. Наряду с этим, его также обычно выращивают для производства алкоголя, и он является ключевым ингредиентом многих алкогольных напитков, таких как пиво и лагер. Ячмень хорошо растет в более холодных условиях и бывает двух сортов; озимый ячмень и яровой ячмень. Озимый ячмень высевают примерно в октябре, а яровой ячмень с января.

Рис – Рис является распространенным и основным продуктом питания, потребляемым человеком во всем мире, но особенно в Азии, Южной Америке и на Ближнем Востоке. Рис собирают как «рис-сырец» или «грубый рис», который представляет собой цельное зерно, включая шелуху или оболочку, окружающую коричневый рис. Это удаляется во время производства, чтобы пойти в пищевую промышленность. Для корма для животных обычно оставляют цельное зерно. Рис лучше всего растет в жарком/умеренном климате.

Как осуществляется торговля зерном?

Зерновые торгуются по всему миру на физических рынках, а также являются одной из крупнейших в мире товарных групп, торгуемых хеджируемыми/деривативами. Большинство зерновых продуктов торгуются аналогичным образом, и их цены связаны из-за того, что зерно взаимозаменяемо для использования в качестве корма для животных. Трейдеры отслеживают относительную разницу в цене между зерновыми, чтобы определить разброс и относительную стоимость каждого зерна.

Большинство зерновых продуктов торгуются аналогичным образом, и их цены связаны из-за того, что зерно взаимозаменяемо для использования в качестве корма для животных. Трейдеры отслеживают относительную разницу в цене между зерновыми, чтобы определить разброс и относительную стоимость каждого зерна.

Торговцы являются покупателями, поставщиками и закупщиками зерновых продуктов, часто работающими на элеваторов и кладовщиков, чтобы закупать зерно непосредственно у фермеров и хранить его для продажи и отправки на предприятия по производству продуктов питания или для кормления. Торговцы будут поддерживать отношения с фермами, а затем закупать урожай во время сбора урожая для хранения на элеваторах или силосах своего работодателя. Большая часть этого зерна продается переработчикам, которые дополнительно перерабатывают продукт или добавляют в него добавки для розничной продажи. Другие зерна продаются напрямую в розничную торговлю кормами для животных или напрямую на фермы. Торговцы зерном часто несут ответственность за логистику и доставку зерновой продукции от фермы к элеватору и от элеватора к переработчику, а также могут участвовать в сделках с удобрениями и прогнозировании урожайности с фермерами, с которыми они работают.

Торговцы зерном занимаются обеими сторонами торговли, покупая продукцию у ферм и продавая ее клиентам и конечным пользователям напрямую. В Соединенном Королевстве это обычная форма цикла торговли зерном, и многие фирмы нанимают коммерсантов зерна непрерывно или последовательно. Физические трейдеры зерна обычно также ведут книгу деривативов для целей хеджирования , управляя позициями для защиты от волатильности цен на фьючерсных рынках.

Управление рисками и хеджирование профессионалов торгуют множеством фьючерсных контрактов на зерновых рынках и открывают позиции для хеджирования ценового риска при физической торговле. Цены на многие зерновые продукты в той или иной степени связаны, поэтому хеджирование является важным навыком, позволяющим гарантировать, что сделки безопасны и не подвержены резким скачкам или падениям на рынках.

Частные трейдеры используют фьючерсы на зерно и деривативы для получения прибыли, торгуя на многочисленных биржах, предлагающих фьючерсы и опционы на зерно по всему миру. В частности, CBOT (Чикагская торговая палата), которая предлагает фьючерсные контракты на все основные зерновые культуры.

В частности, CBOT (Чикагская торговая палата), которая предлагает фьючерсные контракты на все основные зерновые культуры.

Где торгуют зерном?

Зерно используется во всем мире для производства продуктов питания и кормов для животных, и на его долю приходится ошеломляющее количество рабочих мест во всем мире. Почти 1 миллиард человек во всем мире работает в сельском хозяйстве, и более половины из них работают в сфере производства зерна. Это составляет почти 15% всего работающего населения мира. Поскольку существуют разные рынки для каждого из ключевых продуктов торговли зерновыми, мы рассмотрим крупнейших импортеров и экспортеров обоих ниже:

пшеница

Франция (4,1 млрд.)

- Япония (3,4 млрд)

- Мексика (3,3 млрд.

)

) - Vietnam (1.9bn)

)

)Oats

The largest producers of Oats (in MT) are:

- Russia (4.02m)

- Canada (2.7m)

- Польша (1,4 м)

- Финляндия (1,15 млн.) (11.1%)

- India (7.5%)

- Colombia (5%)

- Guatemala (2.9%)

Barley

The largest exporters of Barley (в долларах США):

- Австралия (1,4 млрд.)

- Франция (1,3 млрд.) of Barley (in MT) are:

- China (10.7m)

- Saudi Arabia (6.5m)

- Belgium (1.6m)

- Netherlands (1.5m)

- Германия (1,4 млн.) (5,6 млрд.)

- Вьетнам (2,2 млрд.)0070

- Китай (1,6 млрд.)

- Иран (1,21 млрд.) крупнейшие игроки?

Мировые рынки торговли зерном обширны, и размеры и ассортимент продукции участвующих торговых домов также разбросаны.

Крупнейшие в мире компании по торговле зерном известны как компании ABCD и включают Archer Daniels Midland (США), Bunge (США), Cargill (США) и Louis Dreyfus Company/LDC (Нидерланды). По оценкам, на четыре компании приходится более 75% мировой торговли зерном.Какая зарплата у торговца зерном?

Для физических трейдеров зарплата трейдера среднего звена может составлять от 60 000 до 150 000 долларов США в зависимости от региона и клиентской базы. Это дополняется бонусом или долей дохода от PnL или прибыли. Младшие трейдеры, впервые выходящие на физические рынки, могут рассчитывать на базовую зарплату в размере около 40 000 долларов США за годы обучения.

Проп-трейдеры , работающие на зерновых рынках, могут зарабатывать сколько угодно, иногда зарабатывая миллионы на мировых зерновых рынках. Трейдеры потока , работающие в хедж-фондах и фирмах по управлению активами, работающие в мире зерновых фьючерсов, также могут заработать во много раз больше, чем физический трейдер.

Агентство по подбору персонала для торговли зерном Услуги:

Imperium Commodity Search имеет широкий охват торговых и брокерских площадей на мировых рынках зерна. В то время как мы распространяемся по продуктам, мы работаем только в нише трейдеров и профессионалов в области логистики и поддерживаем сети с исключительными клиентами и кандидатами в пространстве, особенно в Европе, США и Дубае / на Ближнем Востоке. Наши консультанты полностью обучены работе со всеми зерновыми продуктами и имеют опыт работы в сфере торговли различными продуктами, регионами и экспортными рынками по всему миру.

Чтобы обсудить поиск вашей следующей роли в торговле зерном, операциях и снабжении или узнать, как Imperium Commodity Search может дать вашей фирме конкурентное преимущество на нестабильном рынке, позвоните нам прямо сейчас по телефону +44 (0) 203 927. 5090 или зарегистрируйте онлайн здесь , и один из наших консультантов по зерну/мягким товарам свяжется с вами как можно скорее.

Ознакомьтесь с нашими текущими вакансиями в области торговли зерном и мерчендайзинга или свяжитесь с одним из наших консультантов, чтобы обсудить текущую карьеру / работу в сфере торговли зерном, чтобы более подробно обсудить ваши потребности.

Чтобы договориться о консультации с консультантом, чтобы обсудить ваши потребности в найме / планы роста и где мы можем помочь нажмите здесь или свяжитесь с одним из наших консультантов напрямую здесь для конфиденциального обсуждения.

Работа по торговле зерновым.0071 Barley Traders

- Grain Broker

- Prop Traders

- Market Research

- Market Analysts

- Weather Derivatives

- Crop Nutrition

- Fertilizer Trader

- Export Traders

- Truck and Rail Specialists

- Logistics

- Operations

- Traffic

Это всего лишь несколько примеров вакансий и профессий, связанных с торговлей зерном / мерчандайзингом, для которых мы набираем сотрудников; возможны другие позиции.

Чтобы узнать о наших последних вакансиях и вакансиях в области зерна, пожалуйста, нажмите здесь

Свяжитесь с нами

Мы здесь, чтобы помочь. Поговорите с одним из наших опытных консультантов по подбору персонала для торговли зерном прямо сейчас по телефону +44 (0) 203 927 5090

ИЛИ

. Отправьте нам сообщение онлайн , и мы свяжемся с вами.

Зерновые — Еда и энергия

От буханок хлеба до переработанных закусок и кормов для животных, зерновые составляют огромную часть американского рациона и сельскохозяйственной экономики. В 2011 году продажи пшеницы, кукурузы, сорго, хлопка, сена, риса и овса составили более 135 миллиардов долларов всей сельскохозяйственной продукции, что составляет почти 95% сельскохозяйственной продукции по продажам. Однако и здесь контроль над этой отраслью все больше концентрируется в руках нескольких гигантских корпораций.

Читать далееКукуруза является наиболее промышленно развитой из всех культур. Кукуруза составляет около 40% всех зерновых и 30% всех сельскохозяйственных культур, выращиваемых в Соединенных Штатах. Вся эта кукуруза используется для кормления скота, производства этанола и кукурузного сиропа с высоким содержанием фруктозы. Около 36% кукурузы, выращиваемой в США, потребляется скотом, а около 40% идет на производство этанола. Большая часть оставшегося урожая экспортируется, а небольшое количество используется для производства внутренних пищевых продуктов, таких как кукурузный сироп с высоким содержанием фруктозы.

Одним из основных способов контроля над фермерами, занимающимися выращиванием зерна, является ДНК семян, о чем мы подробно рассказываем на странице ГМО и семена. Пищевая промышленность также отличается высокой концентрацией: количество крупных промышленных пекарен сократилось до трех, как подробно описано на нашей странице «Пищевая промышленность».

Но для фермеров самая непосредственная проблема, с которой они сталкиваются при продаже зерна, связана с обработкой, хранением, отгрузкой и торговлей зерном. В Соединенных Штатах — да и во всем мире — эта деятельность в настоящее время в значительной степени контролируется четырьмя компаниями: Archer-Daniels Midland (ADM), Bunge, Cargill и Louis Dreyfus. Как группа, эти четыре корпорации контролируют около 90% мировой торговли зерном. И они также имеют высокую концентрацию в отдельных культурах; например, в Соединенных Штатах Cargill, ADM и Bunge перерабатывают более 70% урожая сои.

Помимо осуществления межотраслевого контроля над рынком, эти гиганты также обладают высокой вертикальной интеграцией. В некоторых регионах страны они снабжают фермеров семенами, удобрениями и агрохимикатами, а затем покупают полученный урожай для хранения на собственных объектах. Затем компании могут перерабатывать это зерно для своих дочерних компаний. Они также расширились за пределы зерновой и семенной промышленности и занялись другими секторами сельского хозяйства.

Например, Cargill управляет несколькими скотобойнями и занимается переработкой и сбытом мяса.В 1998 году в ходе крупнейшей на тот момент сделки в отрасли компания Cargill приобрела вторую по величине компанию по обработке зерна Continental Grain. После той первой крупной сделки слияния и поглощения стали обычным явлением в этом высококонцентрированном секторе. Компании сотрудничали в создании новых монопольных предприятий, таких как создание в 2014 году Ardent Mills, слияние заводов, принадлежащих ConAgra, CHS и Cargill. По данным Food & Water Watch, Ardent Mills «удерживает мертвой хваткой большинство фермеров, выращивающих пшеницу, от Скалистых гор до реки Миссисипи». Поскольку осталось меньше мелких компаний, эти гиганты также покупают операции друг друга. Например, в 2015 году Cargill приобрела шоколадный бизнес ADM за 440 миллионов долларов.

Эти компании часто находятся в частной собственности, и, как известно, частные. Трудно точно знать, насколько богаты эти компании и насколько широк их контроль, учитывая, что информация об их финансах часто недоступна для общественности.

В 1995 году профиль генерального директора ADM Дуэйна Андреаса в Mother Jones стал одним из немногих выступлений в СМИ руководителей этой компании. В профиле говорилось о важности политической смекалки и принятия законодательства для дальнейшего успеха сырьевых компаний, а также указывались тесные связи между семьей Андреас и Биллом Клинтоном, Бобом Доулом и Ричардом Никсоном в качестве лишь нескольких примеров того, как частные трейдеры сырьевых товаров связаны между собой. к политическому процессу.Эти четыре гиганта также имеют обширные торговые операции на Уолл-Стрит и на Чикагской товарной бирже, которую они используют для покупки и продажи различных форм фьючерсов на зерно. Первоначально начатая как способ гарантировать фермерам справедливую цену, несмотря на переменчивые погодные условия, торговля фьючерсами стала еще одним рычагом нашего национального финансового рынка. Трейдеры спекулируют на стоимости и цене зерна, чтобы продать контракты на будущие урожаи, которые могут существовать или не существовать.

Крупнейшие в мире компании по торговле зерном известны как компании ABCD и включают Archer Daniels Midland (США), Bunge (США), Cargill (США) и Louis Dreyfus Company/LDC (Нидерланды). По оценкам, на четыре компании приходится более 75% мировой торговли зерном.

Крупнейшие в мире компании по торговле зерном известны как компании ABCD и включают Archer Daniels Midland (США), Bunge (США), Cargill (США) и Louis Dreyfus Company/LDC (Нидерланды). По оценкам, на четыре компании приходится более 75% мировой торговли зерном.

Например, Cargill управляет несколькими скотобойнями и занимается переработкой и сбытом мяса.

Например, Cargill управляет несколькими скотобойнями и занимается переработкой и сбытом мяса. В 1995 году профиль генерального директора ADM Дуэйна Андреаса в Mother Jones стал одним из немногих выступлений в СМИ руководителей этой компании. В профиле говорилось о важности политической смекалки и принятия законодательства для дальнейшего успеха сырьевых компаний, а также указывались тесные связи между семьей Андреас и Биллом Клинтоном, Бобом Доулом и Ричардом Никсоном в качестве лишь нескольких примеров того, как частные трейдеры сырьевых товаров связаны между собой. к политическому процессу.

В 1995 году профиль генерального директора ADM Дуэйна Андреаса в Mother Jones стал одним из немногих выступлений в СМИ руководителей этой компании. В профиле говорилось о важности политической смекалки и принятия законодательства для дальнейшего успеха сырьевых компаний, а также указывались тесные связи между семьей Андреас и Биллом Клинтоном, Бобом Доулом и Ричардом Никсоном в качестве лишь нескольких примеров того, как частные трейдеры сырьевых товаров связаны между собой. к политическому процессу.