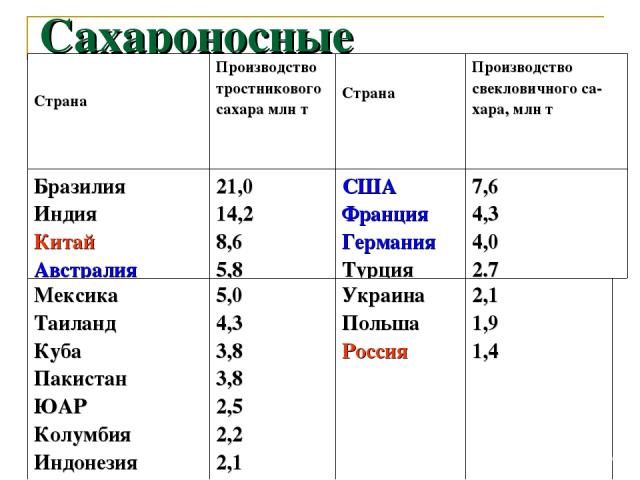

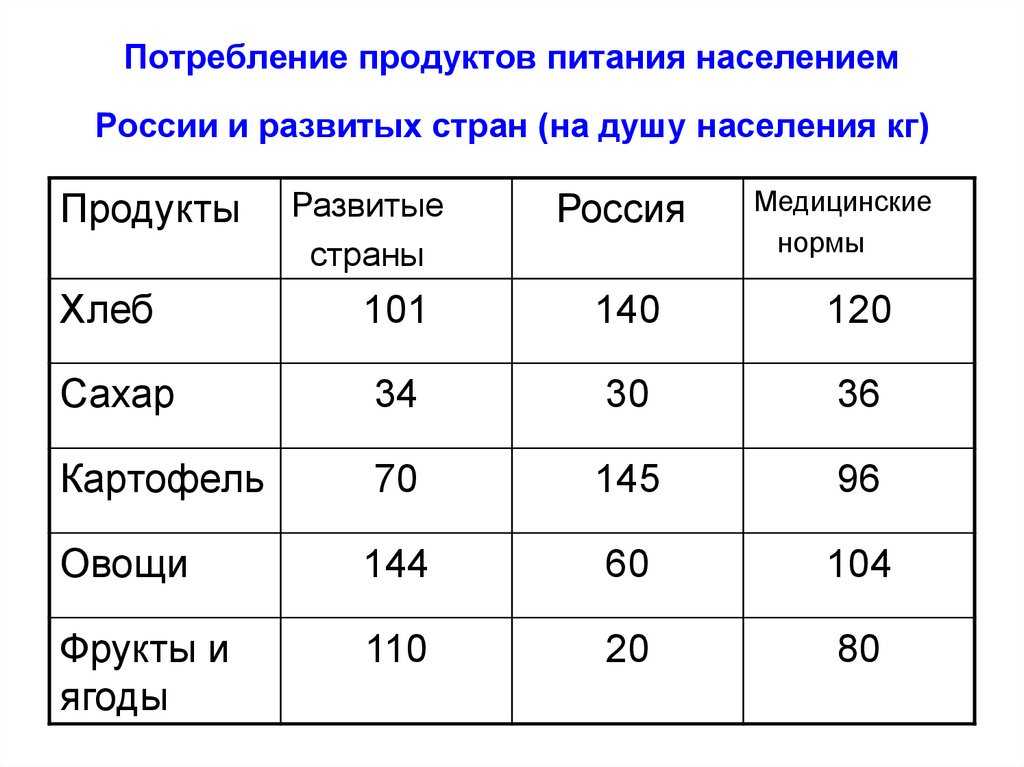

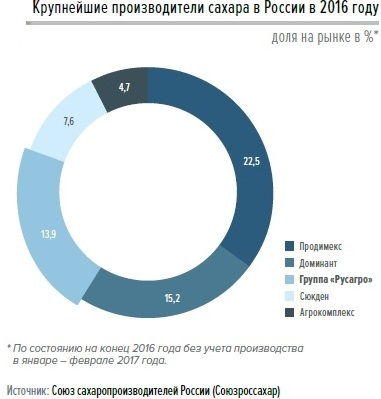

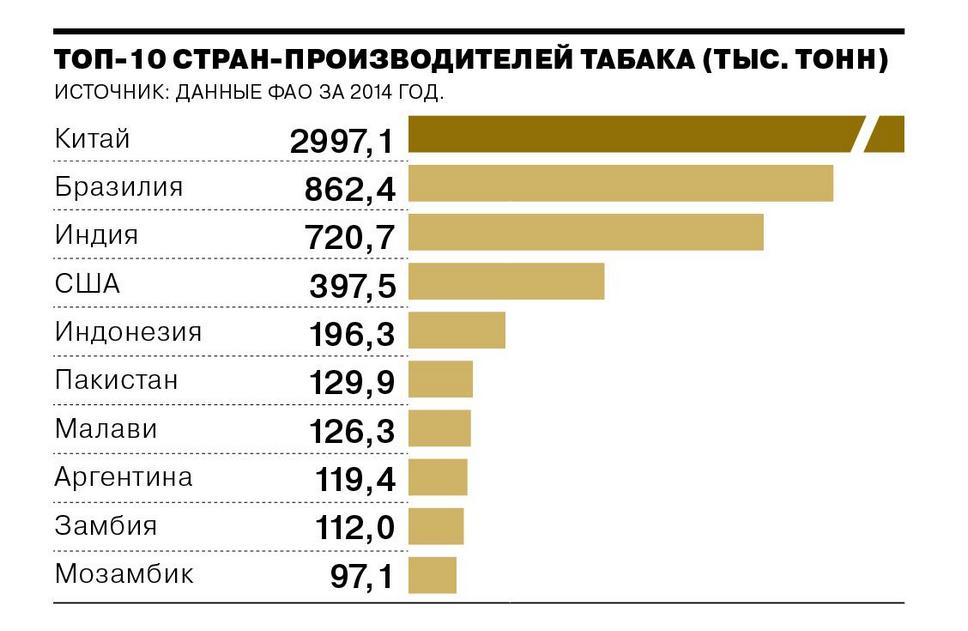

Содержание

Крупнейшие производители сахара в мире: страны и компании

ААналитика

- byАртём Климов

- 21.03.2022

- 3,1K views

- 2 minute read

Объём мирового рынка сахара

В 2020 году урожай сахара в мире составил 166,18 млн тонн. В 2021 году ожидания мировых рынков находятся в пределах 182 млн тонн. К 2022 году урожай сахара, вероятно, останется на том же уровне, что и в 2021 году — 180—185 млн тонн.

Около 80% всего произведённого в мире сахара получается из сахарного тростника, который растёт в тропическом и субтропическом климате. Оставшиеся 20% — это сахарная свекла и другие плоды, которые в основном присутствуют в Северном полушарии.

Всего в мире более 120 стран производят сахар.

Данные Министерства сельского хозяйства США

Самое важное:

- Мировой рынок сахара в 2022 году составит более 180 млн тонн

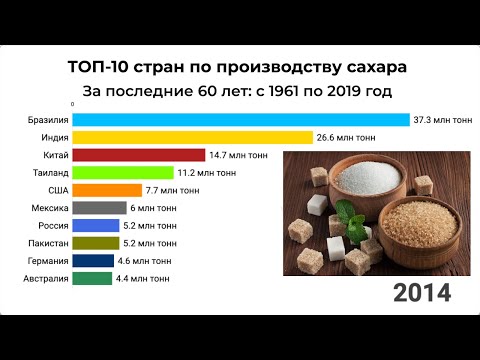

- Крупнейшие производители сахара в мире: Бразилия, Индия, Европейский союз, Китай и Таиланд

- Только в одной Бразилии производится более 30 млн тонн сахара ежегодно

Кто производит сахар

Крупнейшие производители сахара в мире, тыс. тонн

тонн

Бразилия

Бразилия является одним из мировых лидеров по производству сахара уже несколько лет подряд. Согласно данным Министерства сельского хозяйства США Бразилия увеличит поставки сахара в следующие годы более чем на 40%.

Такой рост не случаен. Дело в том, что Бразилия изменит формат утилизации сахарного тростника: ранее из него получали этанол, в будущем планируют получать больше сахара. Более того, несмотря на первенство в мире по производству сахара Бразилия является ключевым (№1) поставщиком этанола для США. С начала 1990-х годов количество перерабатываемого сахарного тростника в стране утроилось, это обусловлено повышенным спросом на сахар и «зелёную» и возобновляемую энергию.

Индия

В 2019—2020 годах Индия вновь опустилась на второе место по производству сахара, уступив первенство Бразилии. Экономика Индии произвела 28,9 млн тонн сахара. Это около 17% от общего мирового производства сахара, составляющего 166,18 млн тонн.

ЕС

Хотя Европейский Союз (ЕС) является политическим и экономическим объединением отдельных стран, а не единым государством, он занимает третье место по производству сахара. В 2019/2020 сельскохозяйственном году ЕС произвел 17,25 млн тонн сахара. ЕС является крупнейшим в мире производителем сахара из сахарной свеклы, который составляет 20% от общего объема производства сахара в мире.

В 2019/2020 сельскохозяйственном году ЕС произвел 17,25 млн тонн сахара. ЕС является крупнейшим в мире производителем сахара из сахарной свеклы, который составляет 20% от общего объема производства сахара в мире.

Китай

Китай произвел 10,2 млн тонн сахара в 2019—2020 годах. Хотя Китай является одним из крупнейших в мире производителей сахара, он является одним из крупнейших импортеров сахара. Себестоимость производства сахара в Китае выше, чем у зарубежных конкурентов. Китай разрешает импорт 1,95 млн тонн сахара в год по тарифу 15% в соответствии с соглашением со Всемирной торговой организацией.

Таиланд

Сахарный тростник — одна из важнейших сельскохозяйственных культур Таиланда. В 2019—2020 сельскохозяйственном году страна произвела почти 8,25 млн тонн сахара. Таиланд является не только пятым по величине производителем сахара в мире, но и крупным экспортером сахара, причем большая часть сахара идет на экспорт.

Крупнейшие компании-производители сахара в мире

| Место | Компания | Пр-во, млн тонн | Страна |

|---|---|---|---|

1. | Südzucker AG | 4.2 | Germany |

| 2. | Cosan SA Industria & Comercio | 4.1 | Brazil |

| 3. | British Sugar Plc | 3.9 | UK |

| 4. | Tereos Internacional SA | 3.6 | France |

| 5. | Mitr Phol Sugar Corp. | 2.7 | Thailand |

| 6. | Nordzucker Gmbh & Co KG | 2.5 | Germany |

| 7. | Louis Dreyfus | 1.8 | Netherlands |

8. | Wilmar International Ltd. | 1.5 | Singapore |

| 9. | Thai Roong Ruang Sugar Group | 1.5 | Thailand |

| 10. | Turkiye Seker Fabrikalari | 1.34 | Turkey |

Крупнейшие компании-производители сахара в мире, 2010

0 Shares:

— Previous article

Взгляд на рынки: фьючерсы на американские акции падают; сырая нефть выросла более чем на 4%

Next article —

Три акции медицинских компаний, которые, по мнению аналитиков Уолл-стрит, могут вырасти на 28% и более

Мировой рынок сахара 2020/21. Позиции Украины на внешнем рынке — Latifundist.com

Мировой рынок сахара 2020/21. Позиции Украины на внешнем рынке — Latifundist. com

com

- ТЕМА ДНЯ:

- Аграрії ЄС vs UA зерно

10 листопада 2021, 12:00

Мировой рынок сахара 2020/21. Позиции Украины на внешнем рынке

Джерело фото: Latifundist.com

Когда-то Украина считалась «сахарницей» всего СССР. Но со времен независимости она никогда не была заметным игроком на мировом рынке. Сегодня если страна и экспортирует сахар, то большая его часть едет в ЕС.

Украина в мировом экспорте сахара

По данным UBTA, в 2020 г. Украина занимала 35-е место среди мировых экспортеров белого сахара, поставив на внешний рынок на $59 млн продукта. Для сравнения, лидеры мировой индустрии реализуют сахара на миллиарды долларов в год. В частности, крупнейший экспортер, Бразилия в прошлом году продала его на $8,7 млрд. ТОП-тройка — Бразилия, Индия и Таиланд — удерживала 65% мирового экспорта сахара (в денежном выражении).

Если проанализировать в ретроспективе, то за последние 7 лет Украина увеличивала продажи сахара за рубеж в 2016-2018 годах. Это произошло по ряду причин. Как объяснил директор НПЦ «Свеклосахарного производства» Александр Коротынский, в 2014-2015 годах под влиянием благоприятной мировой конъюнктуры украинские заводы нарастили производство сахара. Но после оккупации украинских территорий потребление сладкого продукта в стране упало, стали формироваться большие переходные остатки.

Это произошло по ряду причин. Как объяснил директор НПЦ «Свеклосахарного производства» Александр Коротынский, в 2014-2015 годах под влиянием благоприятной мировой конъюнктуры украинские заводы нарастили производство сахара. Но после оккупации украинских территорий потребление сладкого продукта в стране упало, стали формироваться большие переходные остатки.

«Тогда высокие объемы сахара на внутреннем рынке давили на цены и компании вынуждены были продавать отечественный сахар на внешнем рынке, конкурируя с тростниковым», — объяснил Александр Коротынский.

По оценкам Александра Коротынского, внутреннее потребление сахара в Украине составляет 1,4 млн т. С учетом того, что ежегодно страна выпускает 1,6-2 млн т данного продукта в год, для внешних продаж остается 0,2-0,6 млн т.

Читать по теме: Старт сезона производства сахара 2021: обзор рынка

В 2020 г. Украина продала за рубеж 150 тыс. т сахара, а за период с января по сентябрь 2021 г. — всего 2,6 тыс. т, потому что сладкий продукт сильно подорожал и стал неконкурентоспособным на внешнем рынке. Кроме того, его не хватало на внутреннем рынке, и страна импортировала сахар-сырец для доработки. По оценкам Александра Коротынского, экспорт сахара из Украины в 2021 г. составит приблизительно 15-20 тыс. т.

т сахара, а за период с января по сентябрь 2021 г. — всего 2,6 тыс. т, потому что сладкий продукт сильно подорожал и стал неконкурентоспособным на внешнем рынке. Кроме того, его не хватало на внутреннем рынке, и страна импортировала сахар-сырец для доработки. По оценкам Александра Коротынского, экспорт сахара из Украины в 2021 г. составит приблизительно 15-20 тыс. т.

Согласно данным таможенной статистики, в этом году страна закупила за рубежом 123 тыс. т сахара-сырца.

«Этот объем позволил без паники пройти высокий период потребления сахара. Важно отметить, что в этом году высокие цены на сахарный тростник и перевозку. Поэтому себестоимость изготовленного сахара из сахара-сырца не была значительно ниже себестоимости сахара из сахарной свеклы», — отметил Александр Коротынский.

Читать по теме: Обзор рынка сахара 2021. Или зачем свекле сырец?

Несмотря на то, что амбиции Украины на мировом рынке сахара довольно скромные, во внешней торговле есть и определенные достижения. По данным UBTA, за последние 10 лет Украина расширила географию продаж сахара, увеличив количество стран-покупателей с 7 до 26. В 2020 г. самым крупным импортером украинского сахара был ЕС. То есть отечественный продукт отвечает жестким требованиям европейских покупателей. Что, разумеется, с лучшей стороны характеризует украинских производителей.

По данным UBTA, за последние 10 лет Украина расширила географию продаж сахара, увеличив количество стран-покупателей с 7 до 26. В 2020 г. самым крупным импортером украинского сахара был ЕС. То есть отечественный продукт отвечает жестким требованиям европейских покупателей. Что, разумеется, с лучшей стороны характеризует украинских производителей.

«Сейчас предприятия сильно отличаются от тех, что были в сахарной отрасли в начале 2000 года. Разумеется, в лучшую сторону. Компании диверсифицировались, на базе сахарных заводов построено много биогазовых комплексов, есть этанольные заводы. Именно в этом направлении наш Центр видит возможность дальнейшего развития отрасли», — сказал Александр Коротынский.

Мировой расклад: тяготение к тростнику

По прогнозам, в 2020/21 МГ мировое производство свекловичного сахара составит 35,93 млн т (против 39,90 млн т в 2019/20 МГ). Как говорят эксперты, это по-прежнему самый низкий показатель за последние пять лет. И доля свекловичного сахара в мировом производстве сокращается до 21,2%. При этом доля тростникового сахара растет до 78,8%.

И доля свекловичного сахара в мировом производстве сокращается до 21,2%. При этом доля тростникового сахара растет до 78,8%.

Читать по теме: Обзор рынка сахара: октябрь. Украина и мир

По оценкам аналитиков, основанных на данных USDA, мировой объем производства сахара в 2021 г. (календарном) вырастет на 3% — до 193 млн т — благодаря высокому спросу со стороны Китая и Индии. Оживлению мирового спроса на сахар способствует постепенное восстановление экономики сектора общественного питания.

Как объяснил Александр Коротынский, сегодня стоимость сырья — тростника и сахарной свеклы — почти одинаковая. Многие страны, где выращивается тростник, устанавливают минимальные цены на этот вид продукции. Но себестоимость производства сахарного тростника гораздо меньше, чем свеклы. Тростник — многолетняя культура, которую используют 7 лет, и она дает два урожая в год. Несмотря на то, что показатели выхода сахара из тростника и из свеклы почти одинаковые, переработка сахарного тростника значительно дешевле. Дело в том, что в процессе его перерабатывания остаются стебли — тростниковый багас, который сжигают, замещая дорогой природный газ.

Дело в том, что в процессе его перерабатывания остаются стебли — тростниковый багас, который сжигают, замещая дорогой природный газ.

Как бы ни конкурировали тростниковый и свекловичный сахар, в мире не собираются отказываться от последнего. Но такие экспортеры, как Украина, будут активны на внешнем рынке только в период высоких цен на продукцию.

«Отрасль в первую очередь должна полностью снабжать страну сахаром. Когда на внешнем рынке высокие цены, можно и экспортировать продукт. Но я считаю, что по примеру Бразилии и Индии отрасли нужно стремиться к большей диверсификации. Если при хорошем урожае предприятия обеспечили внутренние потребности, закрыли внешние контракты, то излишки свеклы нужно направлять на выпуск биоэтанола и биогаза», — резюмировал Александр Коротынский.

Алла Силивончик, Latifundist.com

Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

сахар|рынок сахара|Украина|производство|сахарный тростник|Коротынский Александр|сахарная свекла

Матеріали по темі

АМКУ дозволив Олександру Співаку купити Засельський цукровий завод. Ми запитали, чи не передумав він у світлі війни

Сільгоспвиробники збільшують посівні площі під цукровий буряк — УКРПРОМІНВЕСТ-АГРО

Робота цукровиків на межі рентабельності. Чи змотивує держпідтримка 2022 сіяти більше цукрових буряків

Більше

Популярне на сайті

Що з цінами на зернові та чи дійсно європейські переробники забили стоки українським зерном?

Ольга Трофімцева: Європейських фермерів потрібно заспокоїти — після вступу в ЄС Україна не «засипле їх зерном»

Сюзана Григоренко про нові зміни в законі про ГМО: ГМ-кукурудза заборонена, ГМ-ріпак та цукровий буряк дозволять вирощувати не раніше 2030 року

Страны-производители сахара 2023 — Wisevoter

Country Trackers

/

Экономика

Введение

Сахар является одним из самых важных сельскохозяйственных экспортных товаров в мире; фактически более 120 стран несут ответственность за общее производство сахара в мире. Около 2000 лет назад Индия стала первой страной, производившей сахар, аналогичный тому, что мы знаем сегодня. Сахар в основном производят из сахарного тростника и сахарной свеклы, но его также можно найти в меде и кукурузе (например, в кукурузном сиропе с высоким содержанием фруктозы).

Около 2000 лет назад Индия стала первой страной, производившей сахар, аналогичный тому, что мы знаем сегодня. Сахар в основном производят из сахарного тростника и сахарной свеклы, но его также можно найти в меде и кукурузе (например, в кукурузном сиропе с высоким содержанием фруктозы).

Сахар как ресурс имеет долгую историю и сыграл решающую роль в глобализации. Выращивание и торговля сахаром существовали веками. Например, в средневековый период арабские торговцы переняли методы ведения сельского хозяйства и производства из Индии и расширили промышленность, затем этот сахар экспортировался по всей Европе.

Первым этапом производства сахара является сбор и промывка сахарного тростника и сахарной свеклы. Оттуда его извлекают и/или перемалывают в темно-зеленый сок; затем этот сок очищают и кристаллизуют до тех пор, пока не останутся только кристаллы сахара и патока. Затем их пропускают через центрифугу, которая отфильтровывает патоку. Затем сахар высушивают и упаковывают для отправки по всему миру для потребления.

Количество сахара, производимого в стране, выражается в тоннах, что эквивалентно 1000 кг или 2204,6 фунта.

Узнайте сами о странах-производителях сахара на картах и графиках.

| # | Страна | Производство сахара-сырца | Производство пшеницы | Производство риса |

|---|---|---|---|---|

| 1 | Индия | 34 300 000 т | 107 590 000 т | 178 305 000 т |

| 2 | Бразилия | 27 732 026 т | 6 347 987 т | 11 091 011 т |

| 3 | Таиланд | 14 866 800 т | 1 423 т | 30 231 025 т |

| 4 | Народная Республика Китай | 11 760 000 т | 134 250 000 т | 211 860 000 т |

| 5 | Соединенные Штаты Америки 9 0039 | 7 374 045 т | 49,690 680 т | 10 322 990 т |

| 6 | Россия | 7 309 657 т | 85 896 326 t | 1 141 819 t |

| 7 | Мексика | 6 710 121 t | 2 986 689 t | |

| 8 | Франция | 4 897 000 т | 30 144 110 т | 76 320 т |

| 9 9003 9 | Пакистан | 4 881 225 т | 25 247 511 т | 8 419 276 т |

| 10 | Австралия | 4 516 700 т | 14 480 217 т | |

| 11 | Гватемала | 2 962 554 т | 835 т | 32 000 т |

| 12 | Египет | 2 600 000 т | 9 000 000 т | 4 893 507 т |

| 13 | Турция 90 039 | 2 494 132 т | 20 500 000 т | 980 000 т |

| 14 | Южная Африка | 2 295 000 т | 2 109 100 т | 3 076 т |

| 15 | Индонезия | 2 258 133 т | 54 649 202 т | |

| 1 6 | Колумбия | 2 203 982 т | 6 295 т | 3 424 119 т |

| 17 | Филиппины | 2 036,6 00 т | 19 294 856 т | |

| 18 | Аргентина | 1 893 000 т | 19 776 942 т | 1 222 910 т |

| Вьетнам | 1 812 800 т | 42 758 897 т | ||

| 20 | Украина | 24 912 350 т | 60 680 т | |

| 21 | Иран | 1 250 000 т | 15 000 000 т | |

| 22 | Куба | 1 211 100 т | 266 595 т | |

| 23 | Перу | 1,19 6 003 т | 187 851 т | 3 436 637 т |

| 24 | Великобритания | 1 188 800 т 9003 9 | 9 658 000 т | |

| 25 | Сальвадор | 823 000 т | 28 000 т | |

| 26 90 039 | Эсватини | 788 400 т | 715 т | 1 000 т |

| 27 | Япония | 777 000 т | 949 300 т | 9 706, 250 т |

| 28 | Никарагуа | 757 507 т | 476 992 т | |

| 29 | Беларусь | 638 506 т | 2 848 391 т | |

| 30 | Чехия | 625 000 т | 4 902 410 т | 0 т |

| 31 | Марокко | 625 000 т | 2 561 898 т | 46 275 т |

| 32 | Эквадор | 560 500 т | 14 647 т | 1 336 502 т |

| 33 | Судан | 542, 000 т | 750 821 т | 34 133 т |

| 34 | Гондурас | 539 069 т | 1 244 т | 6 5 634 т |

| 35 | Уганда | 514 000 т | 25 000 т | 200 000 т |

| 36 | Боливия | 508 400 t | 311 310 t | 487 427 t |

| 37 | Доминиканская Республика | 506 407 t | 942 765 т | |

| 38 | Эфиопия | 500 000 т | 5 478 709 т | 189 649 т |

| Испания | 490 000 т | 8 143 510 т | 739 230 т | |

| 40 | Зимбабве | 482 900 т | 150,0 00 т | 1 336 т |

| 41 | Сербия | 450 000 т | 2 873 503 т | |

| 42 | Замбия | 450 000 т | 191 620 т | 34 630 т |

| 43 | Коста-Рика | 442 187 т | 137 504 т | |

| 44 | Кения | 440 935 т | 404 700 т | 180 890 т |

| 45 | Мозамбик | 440 000 т | 15 000 т | 137 243 т |

| 46 | Дания 90 039 | 400 000 т | 4 070 410 т | 0 т |

| 47 | Танзания | 370 000 т | 77,00 0 т | 4 528 000 т |

| 48 | Венесуэла | 369 175 т | 684 т | 429 179 т |

| 49 | Австрия | 3 40 000 т | 1 652 740 т | |

| 50 | Маврикий | 331 105 т | 0 т | |

| 51 | Италия | 300 000 т | 6 716 180 т | 1 507 490 т |

| 52 | Малави | 251 974 т | 697 т | 145 446 т |

| 53 | Швейцария | 237 196 т | 527 496 т | 9003 4 |

| 54 | Кот-д’Ивуар | 225 000 т | 1 481 182 т | |

| 55 | Словакия | 215 000 т | 2 133 330 т | 0 т |

| 56 | Чили | 201 000 т | 1,23 0,988 т | 169 697 т |

| 57 | Белиз | 198 143 т | 13 942 т | |

| 58 | Непал | 180,00 0 т | 2 185 289 т | 5 550 878 т |

| 59 | Фиджи | 175 600 т | 8 208 т | |

| 60 | Панама | 161 623 т | 391 600 т | |

| 61 | 160 000 т | 1 349 723 т | ||

| 62 | Лаос | 157 725 т | 3 687 336 т | |

| 63 90 039 | Парагвай | 142 800 т | 1 302 870 т | 1 187 768 т |

| 64 | Канада | 140 000 т | 35 183 000 т | |

| 65 | Камерун | 130 000 т | 437 т | 32 8 503 т |

| 66 | Камбоджа | 120 000 т | 10 960 000 т | |

| 67 | Венгрия | 117 300 т | 11 740 т | |

| 68 | Мали | 114 000 т | 37 124 т 9 0039 | 3 010 027 т |

| 69 | Ангола | 100 000 т | 2 955 т | 10 000 т |

| Бангладеш | 100 000 т | 1 029,000 т | 54 905 891 т | |

| 71 | Кыргызстан | 99 699 т | 629 052 т | 44 474 т |

| 72 | Гайана | 92 154 т | 687 539 т | |

| 73 | Демократическая Республика Конго | 90 000 т | 9 000 т | 1 379 000 т |

| 74 | Мадагаскар 9 0039 | 90 000 т | 1 000 т | 4 232 000 т |

| 75 | Молдова | 89 925 т | 569 735 т | 76 | Республика Конго | 70 000 т | 1 211 т |

| 77 | Шри-Ланка 9003 9 | 65 000 т | 5 120 924 т | |

| 78 | Казахстан | 62 086 т | 14, 257 950 т | 556 775 т |

| 79 | Ямайка | 56 500 т | 0 т | |

| 80 | Азербайджан | 53 448 т 900 39 | 1 818 665 т | 9 397 т |

| 81 | Тайвань | 50 846 т | 4 710 т 9 0039 | 1 750 729 т |

| 82 | Нигерия | 35 000 т | 55 000 т | 8 172 000 т 900 39 |

| 83 | Папуа-Новая Гвинея | 35 000 т | 874 т | |

| 84 | Нигер | 30 471 т | 4 276 т | 179, 382 т |

| 85 | Туркменистан | 30 000 т | 1 320 000 т | 150 000 т |

| 86 | Буркина-Фасо | 28 000 т | 395 443 т | |

| 87 | Мьянма | 2 6 827 т | 111 215 т | 25 100 000 т |

| 88 | Габон | 26 000 т | 1 700 т | |

| 89 | U Ругвай | 25 000 т | 776 300 т | 1 209 000 т |

| 90 | Бурунди | 8 610 т | 150 000 т | |

| 91 | Гвинея | 23 000 т | 2 916 395 т | |

| 92 | Сомали | 22 000 т | 1 043 т | 1 183 т |

| 93 | Чад | 21 000 т | 1 815 т | 278 053 т |

| 94 | Тунис | 15 000 т | 1 042 000 т | 90 034 |

| 95 | Гаити | 14 209 т | 172 000 т | |

| 96 | Центральноафриканская Республика | 11,5 70 т | 6 095 т | |

| 97 | Руанда | 10 434 т | 12 811 т | 116 504 т |

| 98 | 9 000 т | 1 095 150 т | 287 410 т | |

| 99 | Армения | 8 784 т | 131 951 т | |

| 100 | Сьерра-Леоне | 8 000 т | 1 049 795 т | |

| 101 | Барбадос | 7 865 т | ||

| 102 | Суринам | 6 294 т | 285 712 т | |

| Либерия | 4 645 т | 270 000 т | ||

| 104 | Сирия | 3320 т | 2 848 472 т | |

| 105 | Албания | 2 893 т | 233 430 т | 106 | Бенин | 1 325 т | 411 578 т |

| 107 | Малайзия | 1 183 т | 2 321 636 т | |

| 108 | Афганистан | 1 111 т | 5 185 000 т | 439 549 т |

| 109 | Ирак | 302 т | 6 238 392 т | 464 159 т |

| 110 | Республика Македония | 293 т 90 039 | 246 031 т | 19 518 т |

| 111 | Джибути | 5 т | ||

| 112 | Исландия | |||

| 113 | Ливан | 0 т | 140 000 т | |

| 114 | Норвегия | 0 т | 303 000 т |

Производство сахара-сырца по странам

Афганистан

90 004 См. меньше

меньше

do_not_disturb_on

Албания

Подробнее

add_circle

Ангола

Подробнее

add_circle

Аргентина

Подробнее

9 0002 add_circle

Армения

Подробнее

add_circle

Австралия

Подробнее

add_circle

Австрия

Подробнее

add_circle

Азербайджан

Подробнее

add_circle

Бангладеш

Подробнее

add_circle

Барбадос

Подробнее

add_circle

Беларусь

Подробнее

add_circle

9136 0 Белиз

Подробнее

add_circle

Бенин

Подробнее

add_circle

Боливия

Подробнее

add_circle

Бразилия

Подробнее

add_circle

Буркина-Фасо

Подробнее

add_circle

Бурунди

Подробнее

add_circle

Камбоджа

Подробнее

add_circle

Камерун

Подробнее 900 03

add_circle

Канада

Подробнее

add_circle

Центральноафриканская Республика

Подробнее

add_circle

Чад

Подробнее

add_circle

Чили

Подробнее

add_circle

Колумбия

Подробнее

add_circle

Коста-Рика

Подробнее

add_circle

Куба

Подробнее

add_circle 9000 3

Чехия

Подробнее

add_circle

Демократическая Республика Конго

Подробнее

add_circle

Дания

Подробнее

add_circle

Джибути

Подробнее

add_circle

Доминиканская Республика

Подробнее

add_circle

Эквадор

Подробнее

add_circle

Египет

Подробнее

add_circle 9000 3

Сальвадор

Подробнее

add_circle

Эсватини

Подробнее

add_circle

Эфиопия

Подробнее

add_circle

Фиджи

Подробнее

add_circle

Франция

Подробнее

add_circle

Габон

Подробнее

add_circle

Греция

Подробнее

add_circle

Гватемала

Подробнее

add_circle

Гвинея

Подробнее

add_circle

Гайана

Подробнее

add_circle

Гаити

Подробнее

add_circle

Гондурас

Подробнее

add_circle

Венгрия

Подробнее

add_circle

Исландия

Подробнее

add_circle

Индия

Подробнее

add_circle

Индонезия

9 0004 Подробнее

add_circle

Иран

Подробнее

add_circle

Ирак

Подробнее

add_circle

Италия

См. Подробнее

Подробнее

ADD_CIRCLE

COARE COART

См. Подробнее

ADD_CIRCLE

Ямайка

Подробнее

add_circle

Япония

Подробнее

add_circle

Казахстан

Подробнее

add_circle

Кения

Подробнее

add_circle

Кыргызстан

Подробнее

add_circle

Лаос

Подробнее…0003

Мадагаскар

Подробнее

add_circle

Малави

Подробнее

add_circle

Малайзия

Подробнее

add_circle

Мали

Подробнее

add_circle

Маврикий

Подробнее

add_circle

Мексика

Подробнее

add_circle

Молдова

Подробнее

add_circle

Марокко

Подробнее

add_circle

Мозамбик

Подробнее

add_circle

Мьянма

Подробнее

add_circle

Непал 9 1361

Подробнее

add_circle

Никарагуа

Подробнее

add_circle

Нигер

Подробнее

add_circle

Нигерия

Подробнее

add_circle

Норвегия

Подробнее

add_circle

Пакистан

Подробнее

add_circle

Панама

Подробнее

add_circle

Папуа-Новая Гвинея

Подробнее

add_circle 9 0003

Парагвай

Подробнее

add_circle

Китайская Народная Республика

Подробнее

add_circle

Перу

Подробнее

add_circle

Филиппины

Подробнее

add_circle

Республика Македония

Подробнее

add_circle

Республика Конго

Подробнее

add_circle

Россия

Подробнее

add_circle 90 003

Руанда

Подробнее

add_circle

Сенегал

Подробнее

add_circle

Сербия

Подробнее

add_circle

Сьерра-Леоне

Подробнее

add_circle

Словакия

Подробнее

add_circle

Сомали

Подробнее

add_circle

Южная Африка

Подробнее

add_circle

Испания 9136 1

Подробнее

add_circle

Шри-Ланка

Подробнее

add_circle

Судан

Подробнее

add_circle

Суринам

Подробнее

add_circle

Швейцария

Подробнее

add_circle

Сирия

Подробнее

add_circle

Тайвань

Подробнее

add_circle

Танзания

Подробнее

9 0002 add_circle

Таиланд

Подробнее

add_circle

Тунис

Подробнее

add_circle

Турция

Подробнее

add_circle

Туркменистан

Подробнее

add_circle

Уганда

Подробнее

add_circle

Украина

Подробнее

add_circle

Великобритания

Подробнее

add_circle

Соединенные Штаты Америки 913 61

Подробнее

add_circle

Уругвай

Подробнее

add_circle

Венесуэла

Подробнее

add_circle

Вьетнам

Подробнее

add_circle

Замбия

Подробнее

add_circle

Зимбабве

Подробнее

add_circle

Мировые рынки сахара

Исходная информация

Сахар, который можно производить как из сахарного тростника, так и из сахарной свеклы, выращивают более чем в 1 00 стран. Большая часть сахара поступает из первого: из 175 миллионов тонн, произведенных во всем мире в 2014 году, 77,1 процента приходилось на сахарный тростник, а остальные 22,9 процента — на сахарную свеклу. Бразилия, безусловно, является крупнейшим производителем сахара, на долю которого приходится четверть мирового производства. Другие ведущие производители включают Индию, Китай, Таиланд, Мексику, Пакистан и Австралию.

Большая часть сахара поступает из первого: из 175 миллионов тонн, произведенных во всем мире в 2014 году, 77,1 процента приходилось на сахарный тростник, а остальные 22,9 процента — на сахарную свеклу. Бразилия, безусловно, является крупнейшим производителем сахара, на долю которого приходится четверть мирового производства. Другие ведущие производители включают Индию, Китай, Таиланд, Мексику, Пакистан и Австралию.

Африка играет относительно небольшую роль в определении мировых поставок сахара, производя 9,8 млн тонн на площади около 1,5 млн га в 2014 году. Пятая часть этих земель находится в Южной Африке, крупнейшем производителе сахара на континенте и 12-м по величине производителе в мире. Другие страны Южной Африки также являются сильными производителями, чему способствуют идеальные условия выращивания сахара. В результате урожайность сахара довольно высока в таких странах, как Малави (107,4 тонны с гектара), Свазиленд (96,5 тонны с гектара) и Замбия (103,5 тонны с гектара), что превосходит показатели таких крупных производителей, как Бразилия (70,65 тонны с гектара). ), Индии (70,26 т), Китае (71,34 т), Таиланде (76,6 т) и Мексике (74,39 т).тонн). Шесть самых конкурентоспособных мировых производителей сахара расположены в Африке, включая Уганду, Танзанию, Малави, Замбию, Свазиленд и Египет. В Уганде самая низкая себестоимость продукции на континенте — 140–180 долларов за гектар.

), Индии (70,26 т), Китае (71,34 т), Таиланде (76,6 т) и Мексике (74,39 т).тонн). Шесть самых конкурентоспособных мировых производителей сахара расположены в Африке, включая Уганду, Танзанию, Малави, Замбию, Свазиленд и Египет. В Уганде самая низкая себестоимость продукции на континенте — 140–180 долларов за гектар.

В 2013 году экспорт сахара из стран Африки к югу от Сахары составил 1,6 миллиарда долларов. Большая часть из них — около 1,05 миллиарда долларов — пошла в ЕС. Южная Африка была крупнейшим экспортером на континенте, экспортировав один миллион тонн сахара в 2013 году. Другими крупными экспортерами являются Алжир (500 000 тонн), Маврикий (410 000 тонн) и Свазиленд (385 000 тонн). В том же году Африка импортировала 5 миллионов тонн сахара, большая часть которого поступила из Бразилии, Китая и Индии. Алжир был крупнейшим импортером (1,6 млн тонн), за ним следуют Нигерия (1,3 млн тонн) и Египет (1,2 млн тонн). Алжир уникален тем, что импортирует сахар-сырец, перерабатывает его и экспортирует конечный продукт вместо того, чтобы производить собственный сахар-сырец. Алжир и Маврикий — единственные африканские страны, экспортирующие сахар-рафинад в ЕС.

Алжир и Маврикий — единственные африканские страны, экспортирующие сахар-рафинад в ЕС.

Мировые рынки

Высокое производство в Индии, Мексике и регионах Черного моря за последние четыре года привело к тому, что предложение превысило спрос. Продолжительные периоды увеличения производства в значительной степени являются реакцией на засушливые погодные условия в Бразилии, которые периодически сказывались на урожае в стране с 2010 года. цен за последние несколько лет, производители в Африке были в некоторой степени защищены от волатильности рынка благодаря льготному доступу к рынкам, который производители континента получают благодаря соглашениям об экономическом партнерстве (СЭП) с ЕС. Эти соглашения означают, что африканские страны постепенно открывают свои рынки для европейского импорта, что со временем может оказаться сложной конкуренцией для африканских производителей. Многие европейские производители сахарной свеклы получают какую-то субсидию или поддержку, а в Европе уже есть установленные мощности по переработке сахара.

ЕС находится в процессе реформирования своей политики в отношении сахара, которая должна быть полностью реализована к 2017 году. Ожидается, что эта политика приведет к снижению регионального спроса на 3,9% к 2023 году. Производство изоглюкозы, подсластителя, извлекаемого из злаков, прогнозируется, что он будет выращивать и заменять сахар в некоторых категориях продуктов питания и претендовать на все большую долю европейского рынка подсластителей.

Ожидается увеличение спроса в Азии, на долю которой уже приходится значительная часть мирового потребления сахара. На Индию и Восточную Азию приходится 41 процент мирового потребления, и ожидается, что к 2020 году эта доля вырастет до 47 процентов. В настоящее время Бразилия является основным поставщиком сахара в Азию, за ней следует Куба.

По данным Организации экономического сотрудничества и развития (ОЭСР), Бразилия является одним из самых эффективных производителей сахара в мире с производственными затратами около 170-210 долларов США за тонну. Страна является не только ведущим производителем сахара, но и крупным потребителем, особенно с учетом бурно развивающегося в стране сектора производства этанола, существующего десятилетиями, который поддерживается законодательством, требующим смешивания этанола с поставками топлива в стране. Тем не менее, сахарная промышленность в последнее время колеблется из-за неопределенной и неблагоприятной погоды, такой как продолжающаяся засуха, что вызывает опасения по поводу первого в мире дефицита сахара за последние пять лет. Министерство сельского хозяйства США (USDA) прогнозирует экспорт бразильского сахара с мая по апрель 2015 года на уровне 24 млн тонн, что является шестилетним минимумом. Это, вероятно, окажет повышательное давление на мировые цены на сахар. Потенциальная проблема для потребителей, более высокие цены могут принести облегчение производителям, которые боролись с низкими ценами в течение последних нескольких лет.

Страна является не только ведущим производителем сахара, но и крупным потребителем, особенно с учетом бурно развивающегося в стране сектора производства этанола, существующего десятилетиями, который поддерживается законодательством, требующим смешивания этанола с поставками топлива в стране. Тем не менее, сахарная промышленность в последнее время колеблется из-за неопределенной и неблагоприятной погоды, такой как продолжающаяся засуха, что вызывает опасения по поводу первого в мире дефицита сахара за последние пять лет. Министерство сельского хозяйства США (USDA) прогнозирует экспорт бразильского сахара с мая по апрель 2015 года на уровне 24 млн тонн, что является шестилетним минимумом. Это, вероятно, окажет повышательное давление на мировые цены на сахар. Потенциальная проблема для потребителей, более высокие цены могут принести облегчение производителям, которые боролись с низкими ценами в течение последних нескольких лет.

Любопытный случай субсидирования сахара

Почти в каждой стране-производителе сахара государство в той или иной степени вмешивается в производственно-сбытовую цепочку сахара. Например, в Бразилии субсидии включают: прямые выплаты через схемы поддержки доходов и цен, снижение пенсионных налогов для производителей сахара, обязательные требования к использованию, особенно на рынках этанолового топлива, более низкие налоговые ставки, специальные процентные ставки по государственным займам и налоговые обязательства. Эти субсидии составляют около 2,5 миллиардов долларов в год, что эквивалентно 7 процентам мировых продаж сахара и этанола из Бразилии. Для дальнейшего сравнения: в 2013 году экспорт сахара из всех стран Африки к югу от Сахары составил 1,6 млрд долларов9.0003

Например, в Бразилии субсидии включают: прямые выплаты через схемы поддержки доходов и цен, снижение пенсионных налогов для производителей сахара, обязательные требования к использованию, особенно на рынках этанолового топлива, более низкие налоговые ставки, специальные процентные ставки по государственным займам и налоговые обязательства. Эти субсидии составляют около 2,5 миллиардов долларов в год, что эквивалентно 7 процентам мировых продаж сахара и этанола из Бразилии. Для дальнейшего сравнения: в 2013 году экспорт сахара из всех стран Африки к югу от Сахары составил 1,6 млрд долларов9.0003

Производство второго по величине производителя в мире, Индии, по прогнозам, достигнет рекордных 26,4 млн тонн в 2014/15 году. Столкнувшись с потенциальным избытком сахара, правительство Индии объявило о дополнительной субсидии в размере 4000 индийских рупий (63 доллара США) за тонну сахара, экспортируемого местными мукомольными предприятиями. Правительство заявляет, что Индии необходимо отгрузить от 1,5 до 2 миллионов тонн со льготами, чтобы избежать обвала местных цен на сахар и помочь мукомольным предприятиям вовремя платить фермерам. До сих пор Индии удавалось отстаивать свою позицию перед Всемирной торговой организацией (ВТО), заявляя, что ее субсидии составляют менее 10 процентов от стоимости производства сахара — установленный ВТО предел для такой поддержки.

До сих пор Индии удавалось отстаивать свою позицию перед Всемирной торговой организацией (ВТО), заявляя, что ее субсидии составляют менее 10 процентов от стоимости производства сахара — установленный ВТО предел для такой поддержки.

США, Таиланд, Китай и несколько стран Африки также предлагают некоторую денежную или финансовую поддержку или стимулы для производителей. Южная Африка применяет тарифную защиту для своих производителей сахара, предоставляя компенсацию, когда мировые цены на сахар падают ниже контрольной точки. В Египте субсидии широко распространены в отношении сельскохозяйственных товаров, при этом страна тратит около 670 миллионов долларов только на субсидии на сахар. Кенийские законодатели и лидеры сахарной промышленности добились 11-летней отсрочки от Общего рынка Восточной и Южной Африки (КОМЕСА) на беспошлинный импорт сахара из региона. Ранее в этом году он получил еще два года продления. Правительство Кении также влило капитал в сахарных заводов для обслуживания безнадежных долгов и финансирования расширения, последним из которых было вливание капитала в размере 45 миллионов долларов в Mumias Sugar — крупнейший сахарный завод Кении, контролирующий треть производства сахара в стране.

Сахарная история на юге Африки

Вместе Малави, Южная Африка и Свазиленд произведут в этом году около 37 процентов африканского сахара. В 2013 году эти трое экспортировали в общей сложности 813 000 тонн, большую часть из которых составлял сахар-сырец. В частности, на Южную Африку приходится около 25 процентов производства сахара в Африке, ежегодно производя около 2,5 миллионов тонн сахара. Примерно 60 процентов сахара страны экспортируется либо в другие страны Южноафриканского сообщества развития (SADC), либо в США, ЕС и Азию.

Тем не менее, производство сахара в Южной Африке снижается из года в год. Фактически, урожайность в стране примерно вдвое меньше, чем у других производителей в регионе, таких как Малави и Свазиленд. Это падение урожайности частично связано с неблагоприятными погодными условиями, такими как засуха. Ква-Зулу-Натал, провинция, которая производит 80 процентов сахарного тростника в Южной Африке, больше всего пострадала от засухи: правительство объявило зоны стихийного бедствия в девяти из 11 округов провинции. По данным ассоциации производителей, засуха может стоить сахарной промышленности до 81 миллиона долларов.

По данным ассоциации производителей, засуха может стоить сахарной промышленности до 81 миллиона долларов.

Кроме того, южноафриканские производители сахарного тростника борются с изменением земельной реформы и инфраструктурными ограничениями. Урбанизация также влияет на доступность земли для выращивания сахарного тростника, поскольку некоторые фермеры превращают свои сахарные плантации в жилые комплексы закрытого типа.

В феврале этого года президент Зума объявил о серьезных и противоречивых изменениях в законах о собственности на землю. Иностранцы больше не смогут владеть землей и должны будут арендовать недвижимость у ее южноафриканских владельцев. Политика также ограничивает количество земли, которой может владеть физическое лицо, до 12 000 га. Все, что сверх этого, согласно новому закону, должно быть передано государству и передано чернокожим южноафриканцам. Хотя эта политика направлена на устранение исторической, расовой несправедливости в отношении земли, она может иметь негативные последствия для производства сахара в стране. Площадь большинства сахарных ферм в Южной Африке значительно ниже лимита в 12 000 га, но этот шаг может негативно сказаться на доверии инвесторов и землевладельцев.

Площадь большинства сахарных ферм в Южной Африке значительно ниже лимита в 12 000 га, но этот шаг может негативно сказаться на доверии инвесторов и землевладельцев.

Почти половина производителей сахара покинула отрасль с 2002/03 сельскохозяйственного года, а посевная площадь сахарного тростника сократилась на 15 процентов. Кроме того, количество крупных производителей сахарного тростника за последние десять лет сократилось на 20 процентов до примерно 1400, а количество мелких производителей сократилось на 48 процентов до примерно 25 000. Резкое сокращение числа мелких производителей с годами объясняется длительной засухой в Южной Африке. Для крупных производителей и сахарных компаний импорт дешевого субсидируемого сахара привел к снижению доходов от инвестиций, особенно в свете более высоких производственных затрат и колебаний цен на сахар. На протяжении 2000-х годов южноафриканские сахарные компании вкладывали значительные средства в такие страны, как Мозамбик, Замбия и Малави, как из-за падения прибыльности производства сахара в Южной Африке, так и из-за того, что они использовали льготный доступ для экспорта сахара в ЕС.

Это стало источником волнений в стране. В жалобе, поданной в суд Малави профсоюзом сахарных плантаций и союзников, компания Illovo Sugar была обвинена в отказе вернуть более 600 гектаров, арендованных у местных общин в конце 1970-х годов. Эти общины утверждают, что компания вступила в сговор с правительством, чтобы аннексировать их землю, не посоветовавшись с ее жителями. Ситуация еще более усложнилась из-за законопроекта о земле от августа 2013 года, который стремился изменить порядок землевладения таким образом, чтобы земля, находящаяся в собственности иностранцев, была преобразована в аренду, но, тем не менее, вызывало споры о сохранении производства сахарного тростника. За последние несколько лет ЕС финансировал инфраструктурные проекты, такие как дороги и ирригация, для поддержки мелких производителей, которые, в свою очередь, продают свой сахар в Иллово. Несмотря на благие намерения, эта поддержка может способствовать разжиганию земельных споров, поскольку богатые местные жители якобы вступают в сговор с властями, чтобы отобрать землю. Это, наряду с наводнениями в конце 2014 года, означает неопределенное будущее для урожая сахара в стране.

Это, наряду с наводнениями в конце 2014 года, означает неопределенное будущее для урожая сахара в стране.

Аналогичная ситуация в Свазиленде. В 2014 году страна произвела 704 000 тонн сахара и была четвертым по величине экспортером сахара в Африке. В производстве сахара в Свазиленде доминируют три многонациональные сахарные компании: Illovo, Tongaat Hulett и Королевская сахарная корпорация Свазиленда (RSSC). Ожидается, что отрасль будет расти на пять процентов ежегодно до 2018/19 года за счет увеличения числа мелких производителей сахарного тростника. С себестоимостью производства около 250-300 долларов за гектар Свазиленд по-прежнему готов оставаться конкурентоспособным на рынке ЕС после 2017 года.

Преференциальная торговая политика ЕС

В 2006 году ВТО признала субсидии ЕС на экспорт сахара несоответствующими правилам международной торговли организации, что привело к реформе этих правил в том же году. В результате ЕС стал нетто-импортером сахара. Он установил схему тарифных квот (TRQ), которая позволила определенному количеству импортного сахара из Африки, Карибского бассейна и Тихоокеанской группы (ACP) поступать на рынок ЕС более дешево. Это было в дополнение к преференциальному доступу к торговле для экспортеров сахара из АКТ в соответствии с 1975 Сахарный протокол. Это было особенно выгодно для африканского экспортного рынка сахара: в 2013 году до 62 процентов экспорта сахара из Африки приходилось на ЕС. Такие страны, как Малави и Свазиленд, выиграли от этой реформы, которая также включала помощь в реструктуризации местной сахарной более конкурентоспособный.

Это было в дополнение к преференциальному доступу к торговле для экспортеров сахара из АКТ в соответствии с 1975 Сахарный протокол. Это было особенно выгодно для африканского экспортного рынка сахара: в 2013 году до 62 процентов экспорта сахара из Африки приходилось на ЕС. Такие страны, как Малави и Свазиленд, выиграли от этой реформы, которая также включала помощь в реструктуризации местной сахарной более конкурентоспособный.

В 2013 году ЕС принял некоторые переходные меры безопасности, а с октября 2017 года ЕС отменит квоты на производство сахара для своих стран-членов и минимальные цены на сахарную свеклу. По прогнозам, это приведет к увеличению производства сахарной свеклы в ЕС и снижению цен на 22 процента. Ожидается, что рост производства в Европе со временем приведет к повышению волатильности цен. Неясно, сохранит ли ЕС защиту импорта от нельготного импорта сахара, но если ограничения будут сняты, это вызовет дальнейшее понижательное давление на цены.

Большая часть сахара, который Африка экспортирует в ЕС, предназначена для пищевых продуктов. Цены, полученные на этот экспортируемый сахар, были намного выше, чем в среднем по миру, из-за жестких ограничений на импорт для непреференциальных экспортеров и гарантий цен на сахар. Однако после 2017 года это ценовое искажение будет скорректировано, чтобы приблизиться к ценам мирового рынка — изменение, которое, как ожидается, создаст проблемы для африканских производителей.

Цены, полученные на этот экспортируемый сахар, были намного выше, чем в среднем по миру, из-за жестких ограничений на импорт для непреференциальных экспортеров и гарантий цен на сахар. Однако после 2017 года это ценовое искажение будет скорректировано, чтобы приблизиться к ценам мирового рынка — изменение, которое, как ожидается, создаст проблемы для африканских производителей.

Illovo Sugar, крупнейший производитель сахара в Южной Африке, уже переключил свое внимание с рынка ЕС на внутренние рынки. Хотя этот сдвиг частично обусловлен растущим внутренним спросом, он также мотивирован надвигающимися изменениями в политике ЕС. Малави и Свазиленд являются производителями с низкими издержками и поэтому имеют хорошие возможности для выгодной конкуренции с остальным миром за либерализованный рынок сахара ЕС.

Заглядывая вперед

В настоящее время Африка ежегодно импортирует около пяти миллионов тонн сахара, а экспортирует немногим менее 3,5 миллионов тонн. Ожидается, что спрос будет увеличиваться, так как экономика среднего класса по всему континенту продолжает расти. Африканские производители, вероятно, начнут все больше ориентироваться на потребителей внутри континента, что имеет смысл, учитывая меняющуюся и потенциально неблагоприятную торговую политику на традиционных рынках, таких как ЕС.

Африканские производители, вероятно, начнут все больше ориентироваться на потребителей внутри континента, что имеет смысл, учитывая меняющуюся и потенциально неблагоприятную торговую политику на традиционных рынках, таких как ЕС.

Спрос на сахар, вероятно, возрастет, поскольку рацион питания во всем мире продолжает включать больше сахара, а этанол на основе сахара становится все более востребованным товаром. Но многие страны мира уже производят дешевый сахар, будь то субсидии или хорошие условия выращивания. Особенно важно, чтобы все производители сахара в Африке не колебались в своих попытках увеличить производство. Скорее, страны, в которых производство сахара является особенно конкурентоспособным с точки зрения затрат, такие как Свазиленд, Танзания, Малави, Замбия и Уганда, должны стремиться лучше использовать преимущества своего конкурентного преимущества. Эти производители также должны убедиться, что у них есть возможность очищать свой сахар, чтобы они могли торговать более дорогой версией своего товара.