Содержание

как рассчитать и о чем информирует?

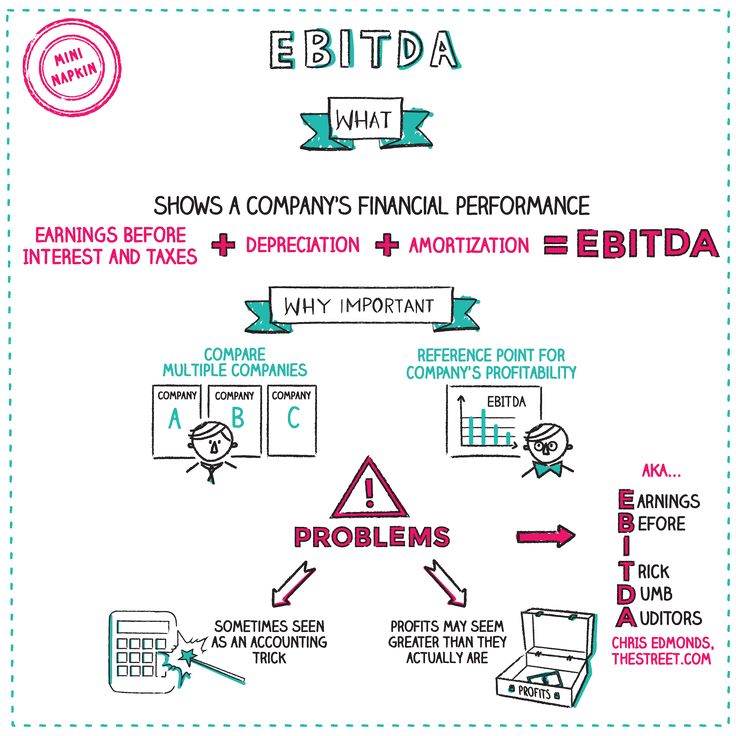

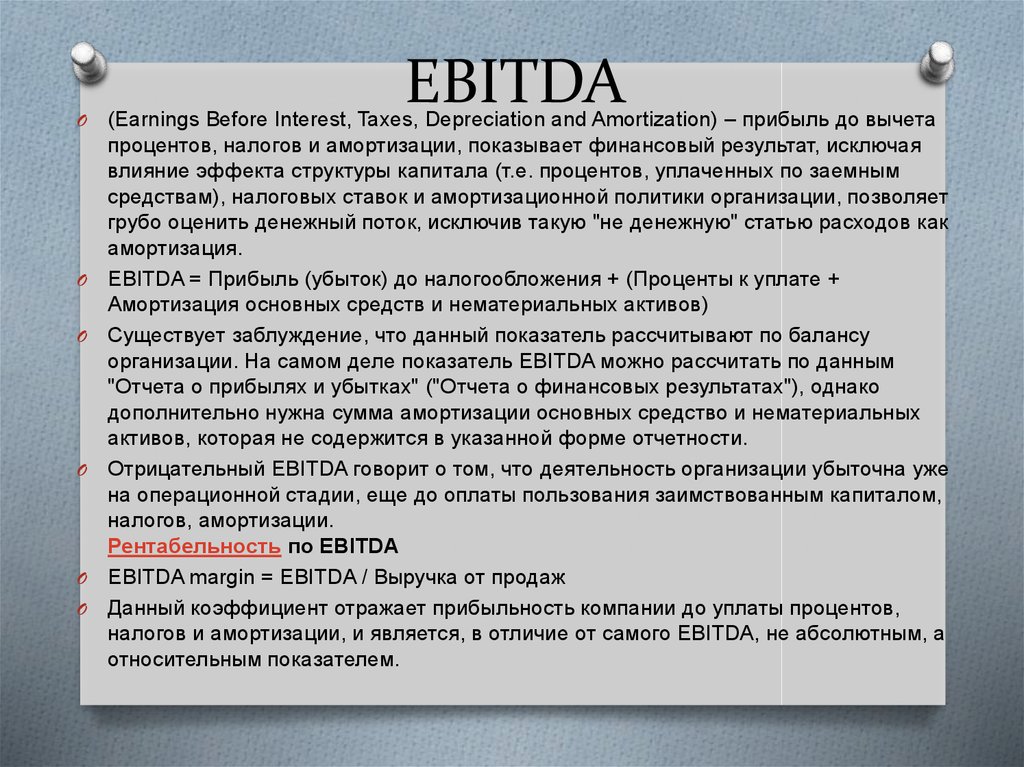

EBITDA – один из наиболее популярных индикаторов успеха компании. Этот показатель является неоднозначным и спорным, однако широко используется среди аналитиков. Попробуем разобраться, как он рассчитывается, о чем информирует владельцев сети и как может использоваться для управленцев.

Что такое EBITDA?

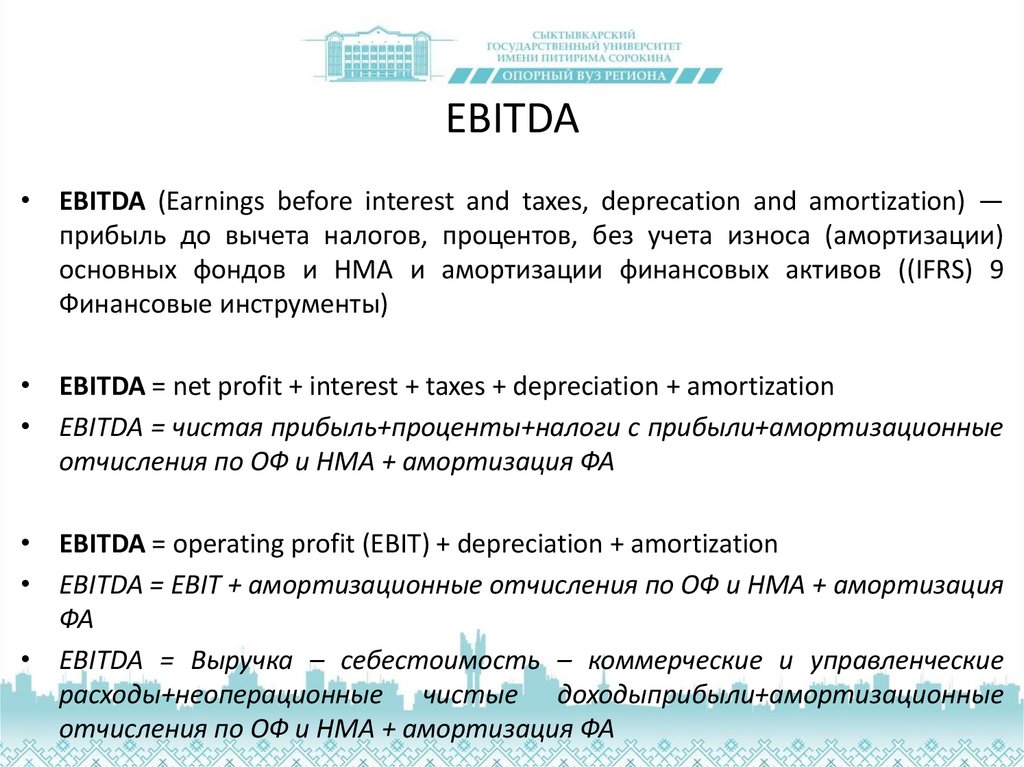

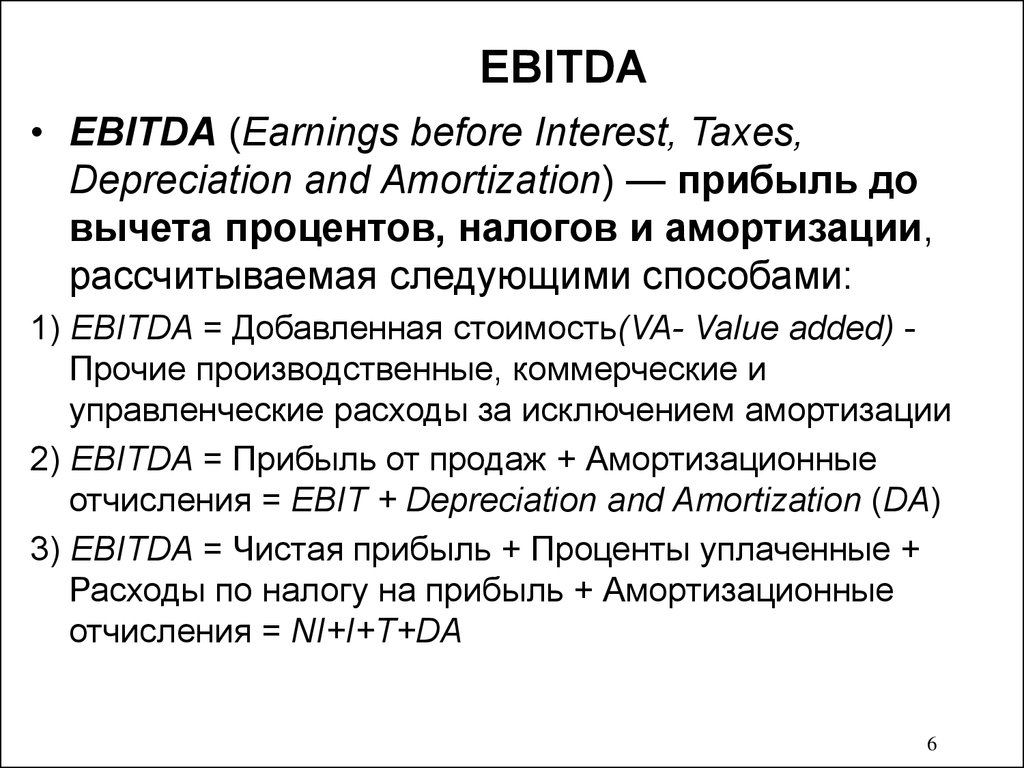

EBITDA (транскрипция «эбитда») – разновидность прибыли, составляющие которой раскрываются с помощью её названия — абривиатуры:

- E — Earnings – прибыль

- B — Before .

.. – до вычета : …

.. – до вычета : … - I – Interest – процентов

- T – Taxes – налогов

- D – Depreciation – амортизации основных средств

- A – Amortization – амортизации нематериальных активов.

.. – до вычета : …

.. – до вычета : …

Для лучшего понимания методики вычисления показателя следует рассмотреть все его составляющие.

Процент (Interest) — разница между процентными расходами и доходами, которые связаны с уплатой процентов по выданным/полученным кредитам или депозитным счетам. К примеру, если сеть пользуется банковским кредитом, то уплаченные проценты будут процентными расходами. А полученные проценты по банковскому депозиту – процентные доходы. Разница между данными суммами и будет формировать Interest в расчете на EBITDA.

А полученные проценты по банковскому депозиту – процентные доходы. Разница между данными суммами и будет формировать Interest в расчете на EBITDA.

Примечание! Часто в сети бывает только процентные расходы.

Налоги (Taxes) – в расчет берется только один налог – налог на прибыль.

Амортизация (Depreciation and Amortization) – часть стоимости основных средств (оборудования, оборудования, помещений) и нематериальных активов (лицензий, патенты), которая списывается в качестве амортизации и включается в состав расходов сети.

Например, сеть купила торговое оборудование на сумму $ 20K со сроком использования 10 лет. Если выбран прямолинейный метод начисления амортизации, то ежегодно компания будет списывать $ 2K стоимости оборудования посредством амортизации.

Если выбран прямолинейный метод начисления амортизации, то ежегодно компания будет списывать $ 2K стоимости оборудования посредством амортизации.

Как рассчитать EBITDA?

Следует отметить, что существуют разные подходы вычисления EBITDA, но наиболее распространенными являются:

Каким должно быть значение EBITDA? Для каждой компании желаемое значение данного показателя разное и зависит от многих факторов. В общем, чем выше будет EBITDA, тем надежнее является компания и способна самостоятельно обслуживать свои долги.

В общем, чем выше будет EBITDA, тем надежнее является компания и способна самостоятельно обслуживать свои долги.

Также можно проследить динамику показателя: если он растет – хорошо, сокращается – плохо.

Отрицательное значение свидетельствует о значительной убыточности компании и высокой вероятности её банкротства.

Пример 1. Чистая прибыль сети составляет $ 120К, уплаченный налог на прибыль – $ 2,6К, начислены проценты за кредит – $ 3К, амортизация – $ 4,4К.

Чистая прибыль сети составляет $ 120К, уплаченный налог на прибыль – $ 2,6К, начислены проценты за кредит – $ 3К, амортизация – $ 4,4К.

EBITDA = 120 + 2,6 + 3 + 4,4 = $ 130К

Пример 2. За год компания получила следующие результаты работы:

За год компания получила следующие результаты работы:

- Доход от реализации товаров – $ 3 500К

- Себестоимость реализации товаров – $ 2 100К

- Расходы на сбыт (коммерческие расходы) – $ 50К

- в т.ч. Амортизация – $ 10К

- Управленческие расходы – $ 120К

EBITDA = 3500 – 2100 – (50 – 10) – 120 = $ 1240 К

Впервые показатель EBITDA был использован в 1980-х годах инвесторами для оценки кредитоспособности компании, то есть для определения достаточно ли у компании средств чтоб оплатить все проценты по кредитам.

Сейчас с помощью этого показателя определяют способна ли компания нести капитальные затраты (приобретение и содержание оборудования, транспорта, зданий, лицензий и т.п.).

Основные преимущества EBITDA:

- Может быть использован для разных налоговых систем и при приминении разных ставок налога на прибыль.

- Позволяет сравнивать компании, функционирующие в всевозможных отраслях экономики.

- Широко используется в финансовом анализе.

- Позволяет оценить размер долга, который может покрыть компания.

- Быстро оценивает эффективность работы сети.

Недостатки EBITDA

Как и большинство других показателей, EBITDA имеет наряду с преимуществами и недостатками.

Основные минусы показателя:

- Не учитывает оборачиваемость товаров.

- Не учитывает большую нагрузку по долгам и повышенный процент износа необоротных активов.

- Зависит от выбранной методики расчета.

- Не содержит сведений об источниках доходов.

Однако, не смотря на эти недостатки, оценка и изучение EBITDA позволит получить дополнительную информацию о состоянии дел в компании и при необходимости изменить выбранную стратегию.

Для того чтобы аналитические расчеты не вызывали трудности и давали максимальный результат, команда Datawiz вместе с экспертами в ритейле подготовила удобные и полезные отчеты. С решениями платформы BES вы с легкостью оцените ситуацию в сети и получите инсайты для ее улучшения.

Принимайте решения на основе реальных данных Datawiz BI

Что такое показатель EBITDA и как его рассчитать

Выбор ценных бумаг для инвестиционного портфеля основывается на нескольких показателях. В их числе довольно часто используется значение прибыли. Однако она не лишена недостатков, так как внутри каждого предприятия могут быть свои регламенты учета и формы отчетности.

В их числе довольно часто используется значение прибыли. Однако она не лишена недостатков, так как внутри каждого предприятия могут быть свои регламенты учета и формы отчетности.

Для облегчения оценки биржевые аналитики используют производные значения. Они высчитываются на основе прибыли. Одним из самых часто используемых является финансовый показатель EBITDA. В статье простыми словами объясним, что означает показатель EBITDA для инвестора, зачем его используют и как его перевести на человеческий язык.

Что показывает EBITDA

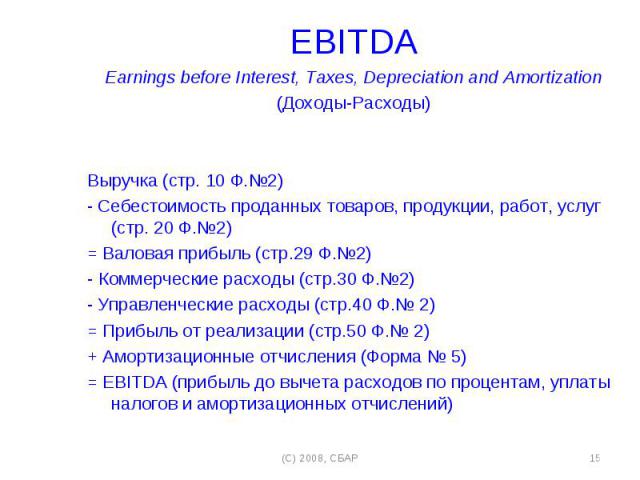

Определение EBITDA расшифровывается как «earnings before interest, taxes, depreciation and amortization». Переводится все это как «прибыль до вычета процентов, налогов, износа и амортизации».

Данный показатель отображает прибыль до вычета процентов по кредитной задолженности, уплаты налогов и учитывает амортизационные выплаты. Это финансовый результат от основной деятельности компании, то, сколько способно заработать предприятие от основного вида деятельности.

Возникает вопрос о том, зачем считать EBITDA, если существует обычный показатель прибыли? Показатель отвечает нам, сколько денег способно заработать предприятие, хватит ли прибыли на исполнение всех финансовых обязательств и обеспечение текущей работы.

Показатель ЕБИТДА также называют «грязной» прибылью до учета всех вычетов. Инвесторы и аналитики используют данный финансовый показатель для расчета и анализа мультипликаторов и на основании их делают выводы, способна ли компания осилить новый кредит.

Зачем и кому нужна EBITDA

Если сравнивать чистую прибыль двух компаний из одного сектора экономики, мы получим далеко не тот результат, который ожидали. У них могут быть разные системы налогообложения, методы расчета амортизации, кредитные ставки и условия. В то же время ЕБИТДА позволяет оценить и сравнить прибыльность предприятий без учета сугубо индивидуальных обязательств. Участвует только основная деятельность, приносящая прибыль.

Участвует только основная деятельность, приносящая прибыль.

По этой причине EBITDA используется биржевыми аналитиками и инвесторами. Они получают возможность сравнивать доходы компаний по всему миру до того, как на них повлияют региональные особенности. При этом аналитики применяют показатель для изучения кредитоспособности объекта анализа, а инвесторы — перед запуском нового товара, поглощением предприятия или слиянием нескольких компаний.

Итак, ЕБИТДА чаще всего используется в следующих случаях:

-

при составлении финансовых рекомендаций для инвестпортфеля; -

для анализа компаний, которых ждет слияние или поглощение; -

для выбора более инвестиционно привлекательной компании среди нескольких; -

для расчетов финансовых результатов деятельности собственного предприятия и сравнения с конкурентами.

Изначально показатель ЕБИТДА появился в 1980-х гг. как раз для оценки крупных предприятий. Различные инвестиционные фонды приобретали компании, которые владели дорогостоящим имуществом и приносили значительную прибыль. В этом им и помогал обозначенный выше параметр.

как раз для оценки крупных предприятий. Различные инвестиционные фонды приобретали компании, которые владели дорогостоящим имуществом и приносили значительную прибыль. В этом им и помогал обозначенный выше параметр.

Суммируя все перечисленное, индикатор ЕБИТДА отвечает на следующие вопросы:

-

сколько компания зарабатывает от основного вида деятельности? -

хватает ли прибыли на выплату кредитов, уплату налогов и собственное обслуживание? -

какое из предприятий зарабатывает больше в равных условиях?

Читайте также:

502 — Как определить справедливую стоимость акции

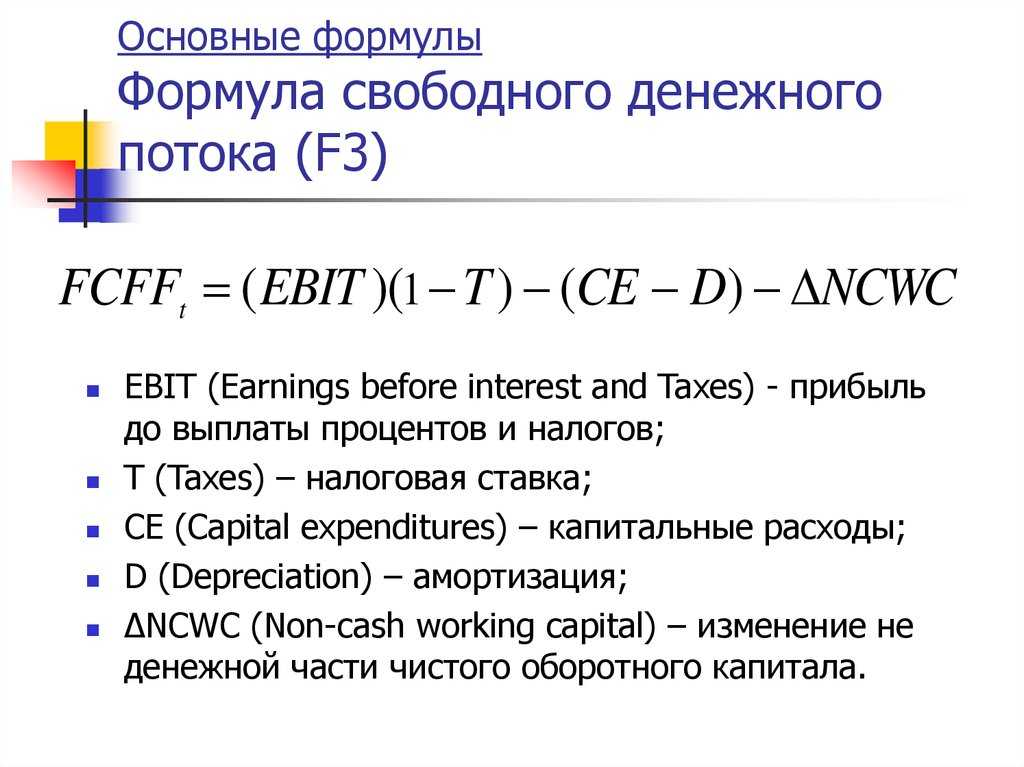

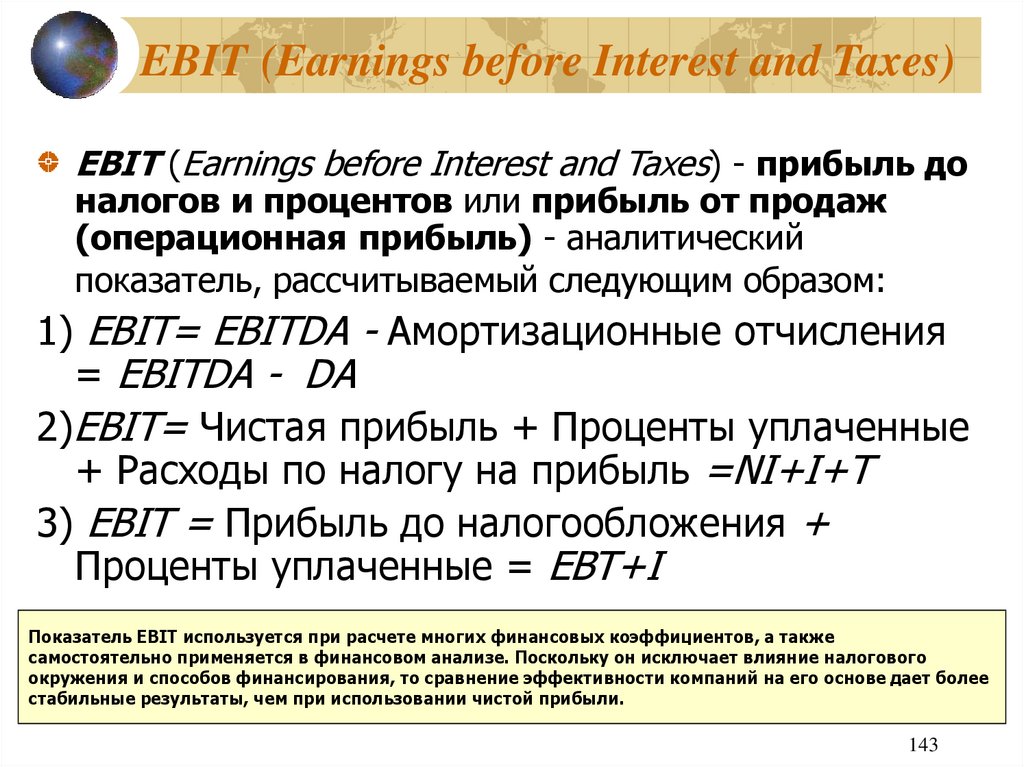

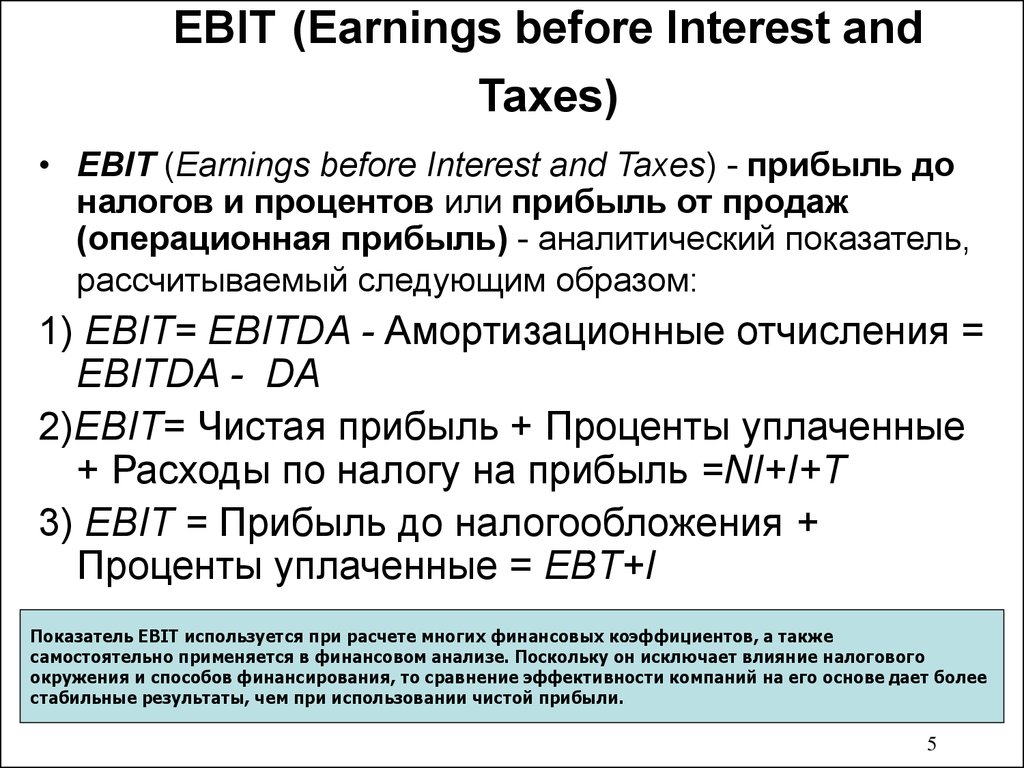

EBIT и EBITDA

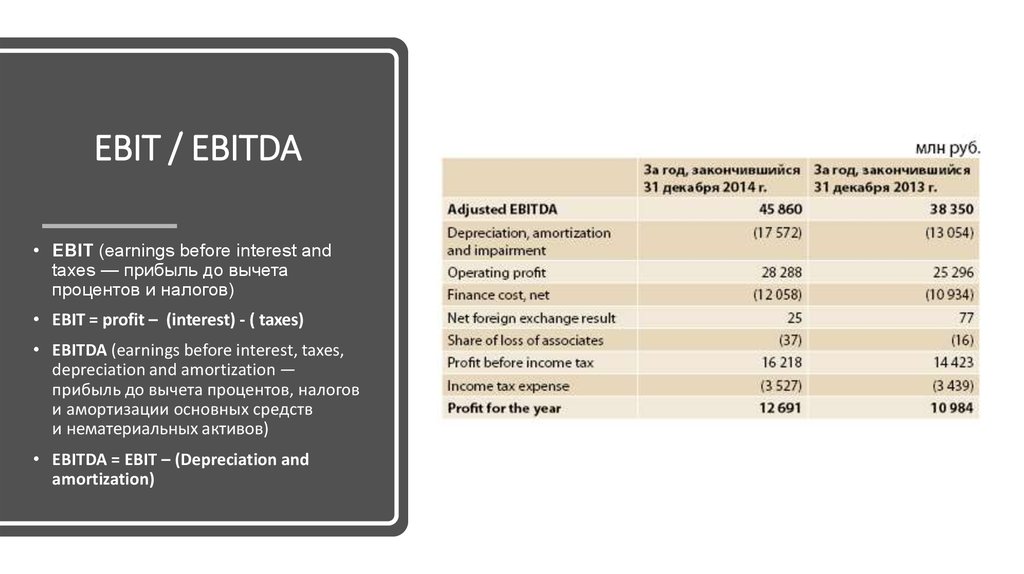

Порой в расчетах встречается показатель EBIT. Это значение прибыли до уплаты налога на прибыль и до вычета процентов по кредиту. Однако при этом никак не учитываются расходы на амортизацию. Считается EBIT по следующей формуле:

Существует также другая формула расчета: EBIT = Выручка − Операционные расходы.

Обратите внимание! По своей сути показатель EBIT напоминает свободный денежный поток.

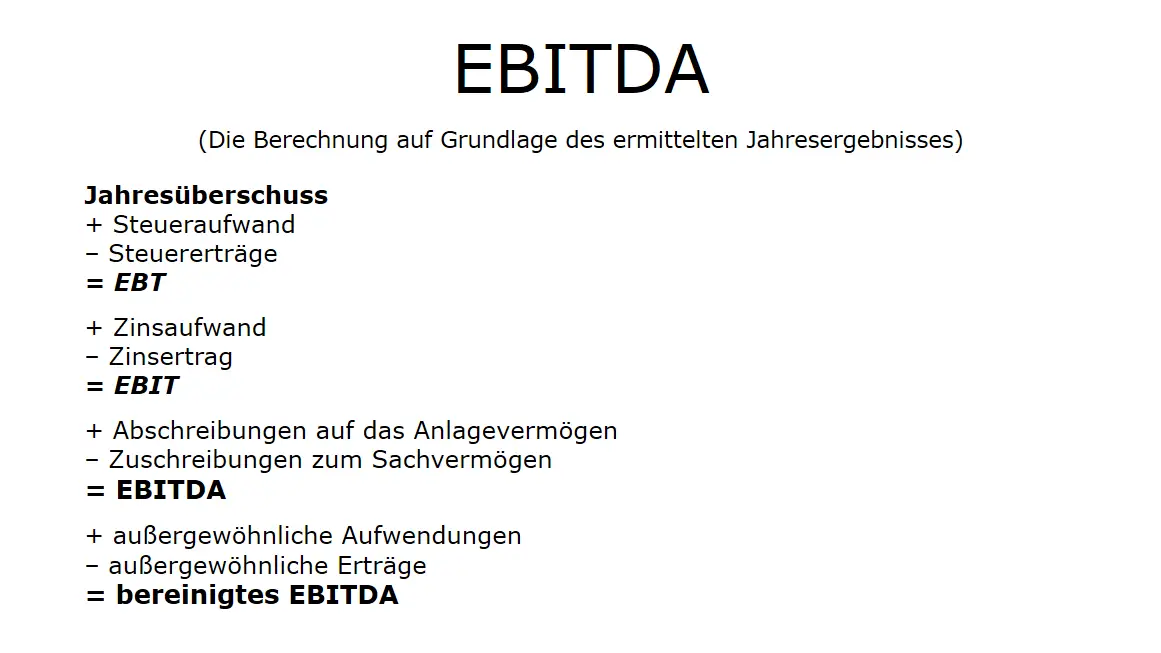

Методы расчета EBITDA

Финансовая отчетность каждой компании содержит все данные для нахождения показателя ЕБИТДА. При этом рассчитать EBITDA можно по одному из видов отчета: РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности). В дополнение к ним выделяют способы «снизу вверх» и «сверху вниз».

Самостоятельно считают показатель в основном организации, размещающие ценные бумаги на фондовой бирже. Свою финансовую отчетность они размещают на собственных ресурсах, где она хранится в открытом доступе. Таким образом совсем необязательно проводить математические расчеты. Однако порой компании не указывают, какую методику использовали для нахождения показателя.

Как считать EBITDA

Для самостоятельно подсчета ЕБИТДА существует, как минимум, два способа. Первая формула называется в быту «снизу вверх». Для расчета потребуется знать чистую прибыль. Формула выглядит следующим образом:

Первая формула называется в быту «снизу вверх». Для расчета потребуется знать чистую прибыль. Формула выглядит следующим образом:

Все составляющие формулы содержатся в консолидированной отчетности компании. Она размещается на официальном сайте. Однако формула обращается к неоперационным расходам и доходам. К тому же потребуется учесть прибыль и убытки, имевшиеся место даже один раз. Для получения точного результата потребуется проводить корректировку.

Ключевым недостатком данной формулы как раз и является включение вторичных и одноразовых статей расходов и доходов. Они искажают финальный результат. Подобные «одноразовые статьи» нередко подвергаются корректировке. Например, выносятся списания, разница курсов валют и прочее. Как правило, в отчетности содержатся пояснения, какие именно строки были скорректированы.

Для применения второй формулы требуется знать выручку предприятия. Расчет в целом выглядит так:

Сама по себе формула сложнее, однако используются в ней только операционные результаты.

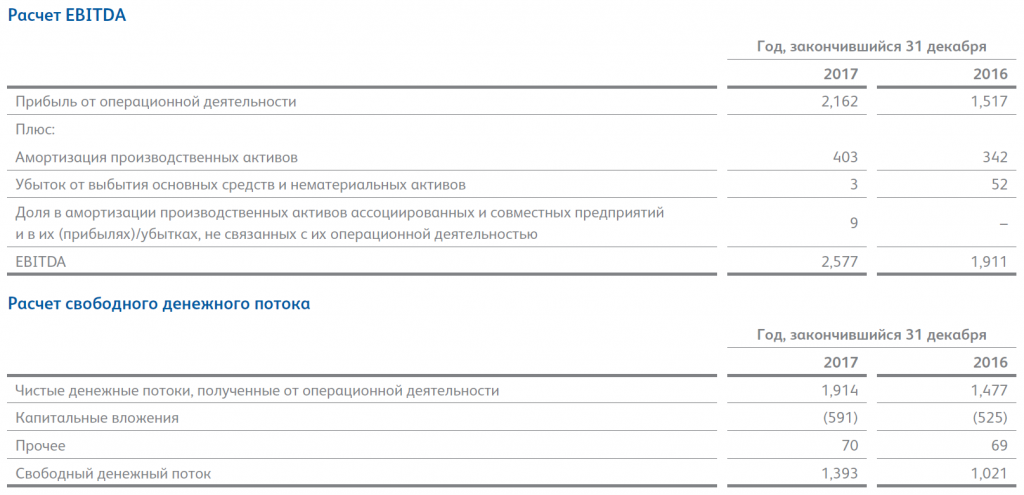

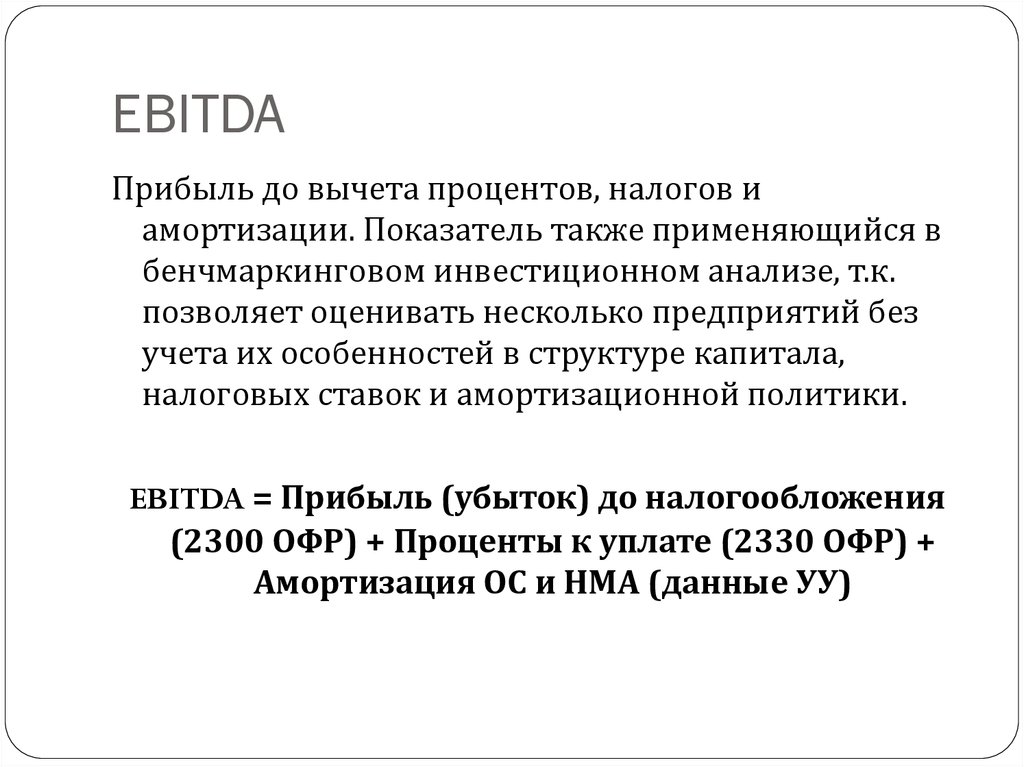

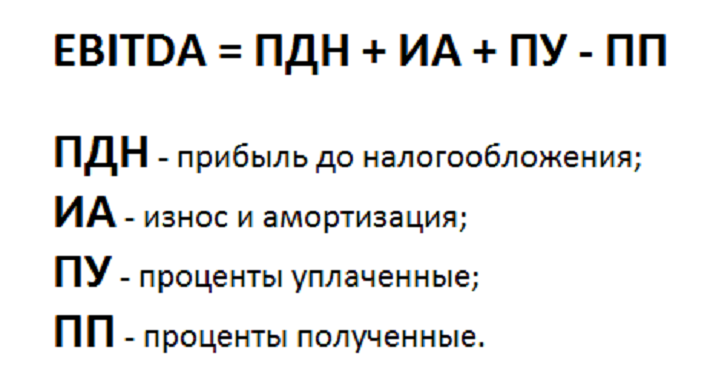

Расчет EBITDA по МСФО

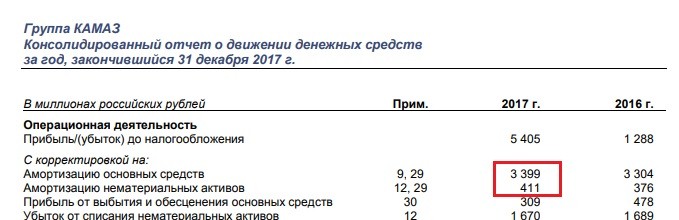

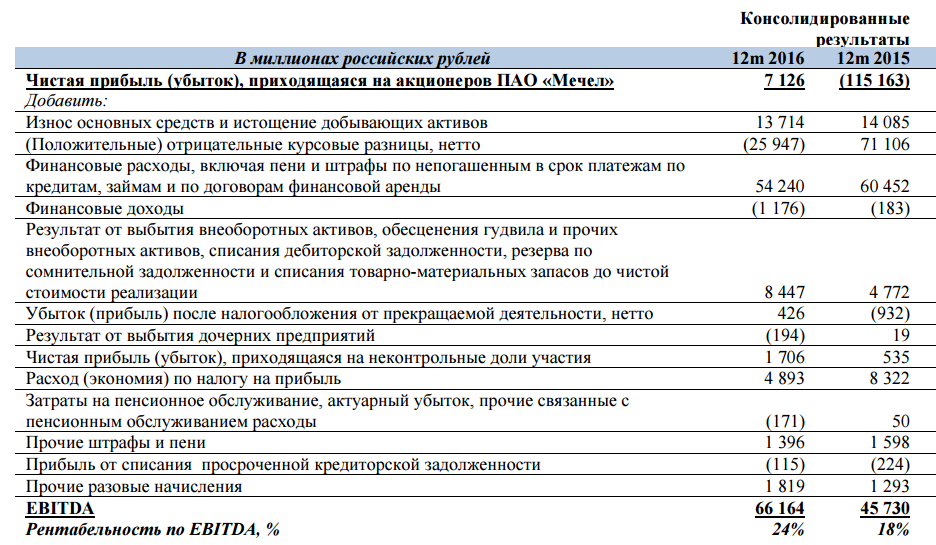

Как мы отметили, компаниями самостоятельно рассчитывается показатель. Результаты содержатся в финансовой отчетности. При этом даже если несколько предприятий используют расчет по МСФО, это не означает, что у всех будут одинаковые формулы. Пример того, как считает ЕБИТДА по МСФО «Лукойл»:

В левой колонке перечислены все значения, которые используются при расчете прибыли. В то же время «Газпром» обходится общими фразами, никак не раскрывая свою методику.

Расчет EBITDA по РСБУ

В методике РСБУ отсутствует показатель ЕБИТДА, однако имеется тот самый EBIT, о котором говорилось выше. Вариантов расчета существует множество, наиболее часто используется следующий:

Для выполнения расчета необходимо иметь на руках отчет о финансовых результатах по форме №2. Для упрощения вычислений также советуем открыть пояснения к бухгалтерской отчетности. Сами значения расположены обычно так:

Сами значения расположены обычно так:

-

прибыль (убыток) до налогообложения — строка 2300; -

проценты к уплате — строка 2330; -

полученные проценты — строка 2320.

Обратите внимание, что строка 2330 берется по модулю.

Показатели на основе EBITDA

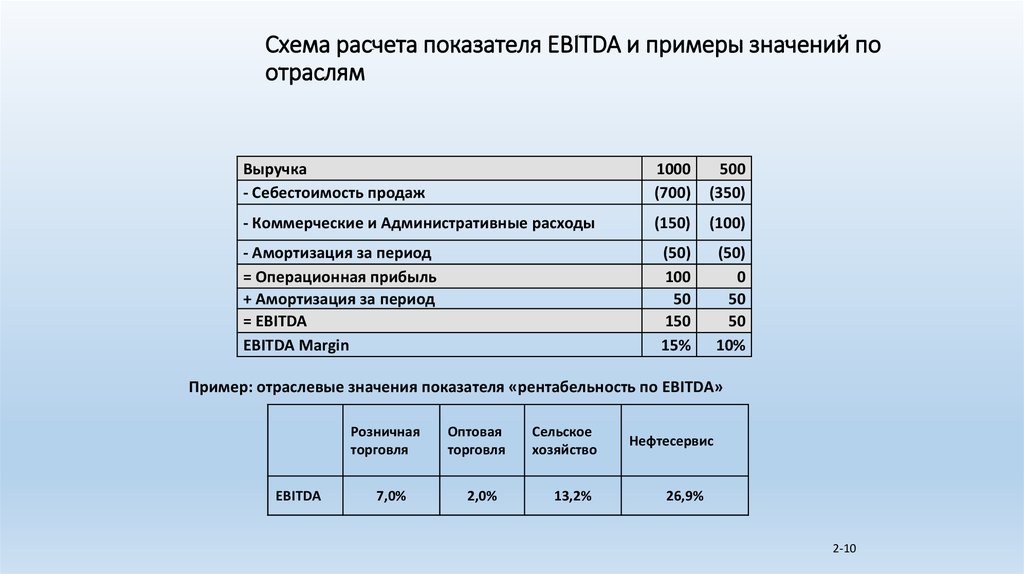

Существует несколько показателей, в расчете которых используется ЕБИТДА. Например, EBITDA margin (рентабельность по EBITDA), которая считается как:

EBITDA / Выручка от продаж

EBITDA margin выражается в процентах и означает прибыльность организации до вычета процентов, налогов и расходов на амортизацию. Как правило, данный показатель позволяет сравнивать несколько предприятий по эффективности основной деятельности. Имеет значение и его изменение на отрезке времени. Если показатель растет, то рентабельность компании повышается.

Показатель EV/EBITDA выражает мультипликатор Стоимость компании к ЕБИТДА. Данный индикатор похож на P/E (стоимость компании к чистой прибыли) по своей цели. Они позволяют определить срок, за который инвестиции в компанию окупят себя. Однако на значение EV/EBITDA не влияют структура капитала предприятия, размер процентов к уплате, налоговые обязательства и уровень капиталоемкости бизнеса.

Данный индикатор похож на P/E (стоимость компании к чистой прибыли) по своей цели. Они позволяют определить срок, за который инвестиции в компанию окупят себя. Однако на значение EV/EBITDA не влияют структура капитала предприятия, размер процентов к уплате, налоговые обязательства и уровень капиталоемкости бизнеса.

Еще одним важным для аналитиков и инвесторов показателем является соотношение обязательств и ЕБИТДА (Debt / EBITDA). «Debt» обозначает объем долгосрочных и краткосрочных обязательств. Он выражается в виде коэффициента.

Данное соотношение отображает способность компании выполнять взятые финансовые обязательства. Если говорить простыми словами, — сумеет ли предприятие выплатить долги, имея текущие ресурсы.

Важно! Результат Debt / EBITDA ниже 3 считается удовлетворительным.

Частые вопросы

Какие существуют минусы использования ЕБИТДА?

+

Как вы заметили, до сих пор нет единого способа вычисления. Если неизвестен метод расчета, то сравнение будет некорректным. К тому же у компании с большими долгами и множеством фондов ЕБИТДА все равно будет выше, чем у остальных. И не забывайте, что результат никак не отображает реальное положение вещей.

Если неизвестен метод расчета, то сравнение будет некорректным. К тому же у компании с большими долгами и множеством фондов ЕБИТДА все равно будет выше, чем у остальных. И не забывайте, что результат никак не отображает реальное положение вещей.

Что значит отрицательная EBITDA?

+

Если EBITDA ниже нуля, значит предприятие убыточно. Платить проценты, налоги и поддерживать деятельность нечем.

Существуют ли сайты, где можно узнать EBITDA?

+

Да, есть несколько справочных сайтов. Например, finance.yahoo.com, morningstar.com и finbox.io.

Заключение

Коэффициент EBITDA признается более объективным, чем значение прибыли. Он позволяет сравнивать между собой компании из разных секторов экономики и стран, где даже отличаются производственные линии и система налогообложения. Однако выбор объекта инвестирования лучше всего формировать на основе нескольких мультипликаторов.

Однако выбор объекта инвестирования лучше всего формировать на основе нескольких мультипликаторов.

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова

Ведущий специалист по налогообложению

Стаж 4 года

Консультаций 3000

Cтатей 72

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

EBITDA: значение, формула и история

Что такое EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является альтернативным показателем прибыльности по отношению к чистой прибыли. Исключая неденежные расходы на износ и амортизацию, а также налоги и затраты по долгам, зависящие от структуры капитала, EBITDA пытается представить денежную прибыль, полученную от операций компании.

Исключая неденежные расходы на износ и амортизацию, а также налоги и затраты по долгам, зависящие от структуры капитала, EBITDA пытается представить денежную прибыль, полученную от операций компании.

EBITDA не является показателем, признаваемым в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Некоторые публичные компании сообщают EBITDA в своих квартальных результатах вместе со скорректированными показателями EBITDA, как правило, без учета дополнительных расходов, таких как компенсация, основанная на акциях.

Повышенное внимание компаний и инвесторов к показателю EBITDA вызвало заявления о том, что он завышает рентабельность. Комиссия по ценным бумагам и биржам США (SEC) требует, чтобы зарегистрированные на бирже компании, сообщающие показатели EBITDA, показывали, как они были получены из чистой прибыли, и запрещает им сообщать EBITDA в расчете на акцию.

Ключевые выводы

- Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) является широко используемым показателем прибыльности основной компании.

- EBITDA рассчитывается путем прибавления процентов, налогов, износа и амортизации к чистой прибыли.

- EBITDA позволяет инвесторам оценить прибыльность компании за вычетом расходов, зависящих от финансовых решений, налоговой стратегии и дискреционных графиков амортизации.

- Некоторые, в том числе Уоррен Баффет, называют показатель EBITDA бессмысленным, поскольку в нем не учитываются капитальные затраты.

- Комиссия по ценным бумагам и биржам США (SEC) требует, чтобы зарегистрированные на бирже компании сверяли любые показатели EBITDA, которые они сообщают, с чистой прибылью, и запрещает им сообщать EBITDA на акцию.

EBITDA

Формулы и расчет EBITDA

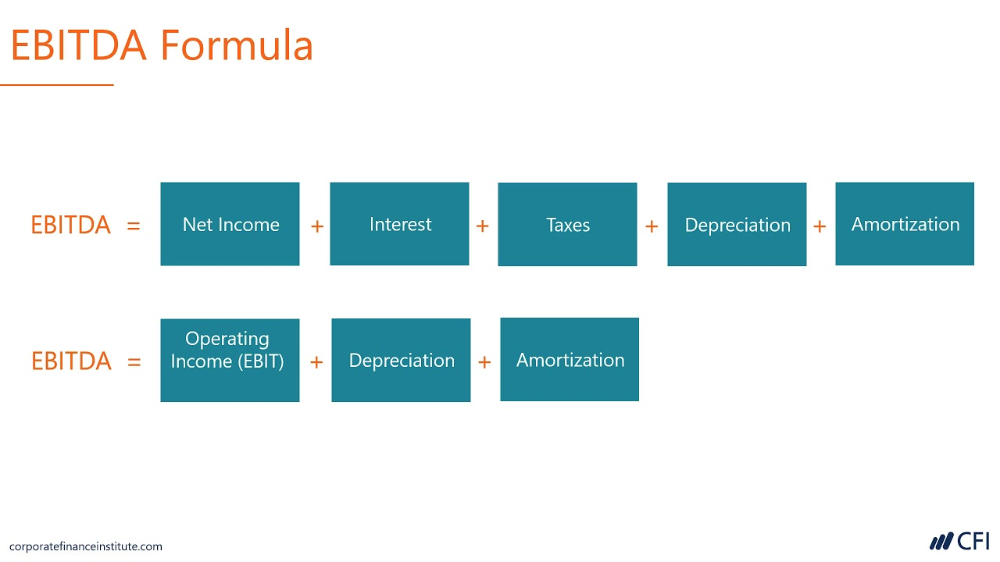

Если компания не сообщает EBITDA, ее можно легко рассчитать из ее финансовой отчетности.

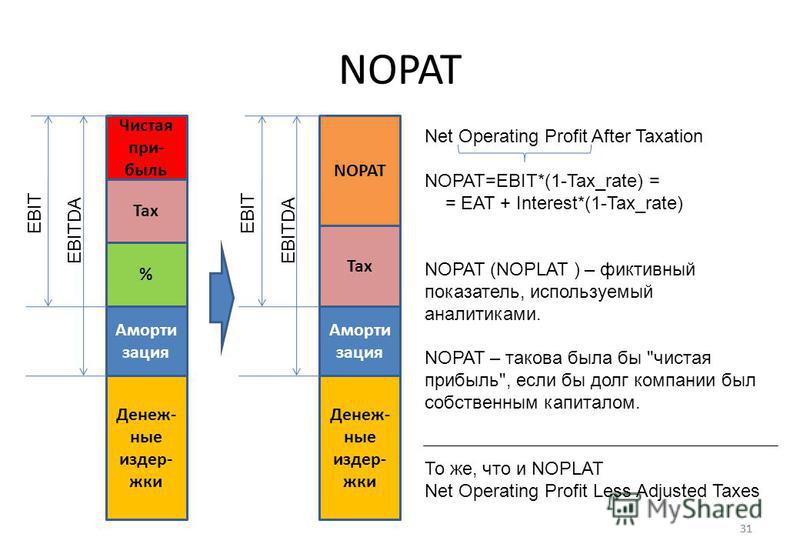

Показатели прибыли (чистого дохода), налогов и процентов указаны в отчете о прибылях и убытках, а показатели износа и амортизации обычно указываются в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить износ и амортизацию.

Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить износ и амортизацию.

Существуют две различные формулы EBITDA, одна из которых основана на чистой прибыли, а другая — на операционной прибыли. Соответствующие формулы EBITDA:

EBITDA = чистая прибыль + налоги + процентные расходы + износ и амортизация

и

EBITDA = операционная прибыль + износ и амортизация

Понимание EBITDA

EBITDA — это чистая прибыль (прибыль) с добавлением процентов, налогов, износа и амортизации. EBITDA можно использовать для отслеживания и сравнения базовой прибыльности компаний независимо от их допущений об амортизации или выбора финансирования.

Как и прибыль, EBITDA часто используется в коэффициентах оценки, особенно в сочетании со стоимостью предприятия как EV/EBITDA, также известной как корпоративный мультипликатор.

EBITDA особенно широко используется при анализе капиталоемких отраслей с большим количеством основных средств и, соответственно, высокими неденежными затратами на амортизацию. В этих секторах затраты, не учитываемые в EBITDA, могут скрывать изменения базовой прибыльности, например, в отношении энергетических трубопроводов.

В этих секторах затраты, не учитываемые в EBITDA, могут скрывать изменения базовой прибыльности, например, в отношении энергетических трубопроводов.

Между тем, амортизация часто используется для покрытия стоимости разработки программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранней стадии используют показатель EBITDA при обсуждении своей деятельности.

Ежегодные изменения в налоговых обязательствах и активах, которые должны отражаться в отчете о прибылях и убытках, могут не относиться к результатам операционной деятельности. Процентные расходы зависят от уровня долга, процентных ставок и предпочтений руководства в отношении долгового финансирования по сравнению с акционерным. Исключение всех этих элементов позволяет сосредоточиться на денежной прибыли, полученной от бизнеса компании.

Конечно, не все согласны. «Ссылки на EBITDA заставляют нас содрогаться, — написал генеральный директор Berkshire Hathaway Inc. (BRK.A) Уоррен Баффет. По словам Баффета, амортизация — это реальная стоимость, которую нельзя игнорировать, а EBITDA не является «значимым показателем эффективности».

(BRK.A) Уоррен Баффет. По словам Баффета, амортизация — это реальная стоимость, которую нельзя игнорировать, а EBITDA не является «значимым показателем эффективности».

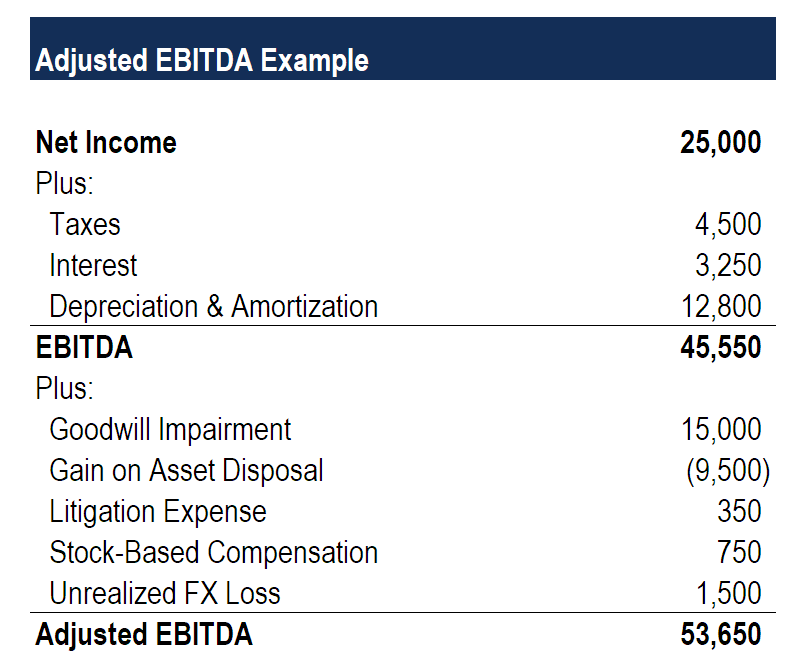

Пример EBITDA

Компания получает доход в размере 100 млн долларов США и несет себестоимость проданных товаров – 40 млн долларов США, а еще 20 млн долларов – накладные расходы. Расходы на износ и амортизацию составляют 10 миллионов долларов США, что дает операционную прибыль в размере 30 миллионов долларов США. Процентные расходы составляют 5 миллионов долларов, а прибыль до налогообложения — 25 миллионов долларов. При налоговой ставке 20 % и вычете налога на процентные расходы чистая прибыль равняется 21 миллиону долларов после вычета 4 миллионов долларов налогов из дохода до налогообложения. Если амортизацию, проценты и налоги добавить обратно к чистой прибыли, EBITDA составит 40 миллионов долларов.

| Чистая прибыль | 21 000 000 долларов |

|---|---|

| Амортизация Амортизация | +10 000 000 долларов |

| Процентные расходы | +$5 000 000 |

| Налоги | +$4 000 000 |

| EBITDA | 40 000 000 долларов |

История EBITDA

EBITDA — это изобретение одного из очень немногих инвесторов, чей послужной список может соперничать с Баффетом: председателя Liberty Media Джона Мэлоуна. Пионер кабельной промышленности придумал метрику в 1970-х годов, чтобы помочь кредиторам и инвесторам продать свою стратегию роста с использованием заемных средств, которая использовала долг и реинвестировала прибыль для минимизации налогов.

Пионер кабельной промышленности придумал метрику в 1970-х годов, чтобы помочь кредиторам и инвесторам продать свою стратегию роста с использованием заемных средств, которая использовала долг и реинвестировала прибыль для минимизации налогов.

В течение 1980-х годов инвесторы и кредиторы, участвующие в выкупе с использованием заемных средств (LBO), сочли EBITDA полезным для оценки того, обладают ли целевые компании прибыльностью для обслуживания долга, который, вероятно, возникнет при приобретении. Поскольку выкуп, скорее всего, повлечет за собой изменение структуры капитала и налоговых обязательств, имело смысл исключить процентные и налоговые расходы из прибыли. Поскольку неденежные расходы, расходы на износ и амортизацию не повлияют на способность компании обслуживать этот долг, по крайней мере, в ближайшей перспективе.

Покупатели LBO, как правило, нацеливались на компании с минимальными или скромными краткосрочными планами капиталовложений, в то время как их собственная потребность в обеспечении финансирования для приобретений заставила их сосредоточиться на коэффициенте покрытия EBITDA к процентным доходам, который взвешивает основную операционную прибыльность, представленную EBITDA против затрат на обслуживание долга.

EBITDA получила известность во время пузыря доткомов, когда некоторые компании использовали ее для преувеличения своих финансовых показателей.

Этот показатель получил еще более негативную огласку в 2018 году после того, как WeWork Companies Inc., поставщик общих офисных помещений, подала проспект своего первичного публичного предложения (IPO), определяя свою «EBITDA с поправкой на сообщество» как исключающую общие и административные, а также продажи и маркетинг. затраты.

Недостатки EBITDA

Поскольку EBITDA не является показателем GAAP, способ его расчета может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что первая заставляет их выглядеть лучше.

Важным тревожным сигналом для инвесторов является тот факт, что компания, которая в прошлом не отчитывалась о EBITDA, начинает указывать ее в отчетах. Это может произойти, когда компании берут большие кредиты или сталкиваются с растущими капитальными затратами и затратами на разработку. В таких случаях показатель EBITDA может отвлекать инвесторов от проблем компании.

В таких случаях показатель EBITDA может отвлекать инвесторов от проблем компании.

Игнорирует стоимость активов

Распространенным заблуждением является то, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по поводу EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операционной деятельности — почти как если бы активы компании и заемное финансирование были подарком. Снова процитируем Баффета: «Думает ли руководство, что зубная фея оплачивает капитальные затраты?»

Что определяет прибыль?

Хотя вычитание процентных платежей, налоговых отчислений, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные цифры прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена играм с учетом прибыли, обнаруженным в отчете о прибылях и убытках. Даже если мы учтем искажения, возникающие в результате исключения процентов, налогов, износа и амортизационных отчислений, показатель прибыли в EBITDA все равно может оказаться ненадежным.

Даже если мы учтем искажения, возникающие в результате исключения процентов, налогов, износа и амортизационных отчислений, показатель прибыли в EBITDA все равно может оказаться ненадежным.

Скрывает оценку компании

Все исключения расходов из EBITDA могут заставить компанию выглядеть гораздо менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались с показателем EBITDA, в 7,3 раза превышающим прогнозируемый. Это может показаться низким мультипликатором, но это не означает, что компания — выгодная сделка. Как множитель прогнозируемой операционной прибыли, Sprint Nextel торговался с гораздо более высокой 20-кратной величиной. Чистая прибыль компании в 48 раз превышала предполагаемую чистую прибыль.

«Была некоторая небрежность в бухгалтерском учете, и этот переход к использованию скорректированной EBITDA и скорректированной прибыли привел к тому, что некоторые компании, которые, как мне кажется, торгуются на основе оценок, не подтвержденных реальными цифрами», — сказал управляющий хедж-фондом Дэниел Леб в 2015 году.

С тех пор на этом фронте мало что изменилось. Инвесторы, использующие исключительно EBITDA для оценки стоимости или результатов компании, рискуют получить неверный ответ.

EBITDA по сравнению с EBT и EBIT

Прибыль до вычета процентов и налогов (EBIT), как упоминалось ранее, представляет собой чистую прибыль компании за вычетом расходов по налогу на прибыль и расходов по процентам. EBIT используется для анализа рентабельности основной деятельности компании. Для расчета EBIT используется следующая формула:

EBIT

«=»

Чистая прибыль

+

Расходы в процентах

+

Налоговые расходы

\textit{EBIT} = \text{Чистая прибыль} + \text{Процентные расходы} + \text{Налоговые расходы}

EBIT = чистая прибыль + процентные расходы + налоговые расходы

Поскольку чистая прибыль включает процентные и налоговые расходы, для расчета EBIT эти вычеты из чистой прибыли необходимо сторнировать. EBIT часто ошибочно принимают за операционный доход, поскольку оба показателя не включают налоги и процентные расходы. Однако EBIT может включать внереализационную прибыль, а операционная прибыль — нет.

Однако EBIT может включать внереализационную прибыль, а операционная прибыль — нет.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, а EBIT исключает как налоги, так и процентные платежи. EBT рассчитывается путем добавления налоговых расходов к чистой прибыли компании.

Исключая налоговые обязательства, инвесторы могут использовать EBT для оценки эффективности после исключения переменной, которая обычно не находится под контролем компании. В Соединенных Штатах это наиболее полезно для сравнения компаний, на которые могут распространяться федеральные налоговые ставки разных штатов.

EBT и EBIT включают неденежные расходы на износ и амортизацию, которые не учитываются в EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток является лучшим показателем того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизацию) обратно к чистой прибыли, но также включает изменения в оборотном капитале, включая дебиторскую задолженность, кредиторскую задолженность и запасы, которые используют или предоставить наличные.

Тенденции оборотного капитала являются важным фактором при определении того, сколько денежных средств генерирует компания. Если инвесторы не учитывают изменения оборотного капитала в своем анализе и полагаются исключительно на EBITDA, они могут упустить подсказки, например, такие как трудности со сбором дебиторской задолженности, которые могут ухудшить движение денежных средств.

Как рассчитать прибыль до вычета процентов, налогов, износа и амортизации (EBITDA)?

Вы можете рассчитать прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), используя информацию из отчета о прибылях и убытках компании, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

Что такое хороший показатель EBITDA?

EBITDA — это показатель прибыльности компании, поэтому чем выше, тем лучше. С точки зрения инвестора, «хороший» показатель EBITDA — это тот, который дает дополнительную информацию о результатах деятельности компании, не заставляя никого забывать о том, что этот показатель не включает денежные расходы на проценты и налоги, а также возможную стоимость замены ее материальных активов.

Что такое амортизация в EBITDA?

Применительно к EBITDA амортизация представляет собой постепенное дисконтирование балансовой стоимости нематериальных активов компании. Амортизация отражается в отчете о прибылях и убытках компании. Нематериальные активы включают интеллектуальную собственность, такую как патенты или товарные знаки, а также деловую репутацию, разницу между стоимостью прошлых приобретений и их справедливой рыночной стоимостью при покупке.

Практический результат

EBITDA — это полезный инструмент для сравнения компаний, в отношении которых применяются несопоставимые налоговые режимы и капитальные затраты, или для их анализа в ситуациях, когда они могут измениться. В нем также не учитываются неденежные затраты на амортизацию, которые могут неточно отражать будущие потребности в капиталовложениях. В то же время, исключение одних расходов при включении других открыло двери для злоупотреблений метрикой со стороны недобросовестных корпоративных менеджеров. Лучшей защитой от такой практики является чтение мелким шрифтом сверки заявленной EBITDA с чистой прибылью.

Лучшей защитой от такой практики является чтение мелким шрифтом сверки заявленной EBITDA с чистой прибылью.

Что такое EBITDA? Определение и формула

Forage ставит учащихся на первое место. Статьи в нашем блоге пишутся независимо нашей редакцией. Они не оплачивались и не спонсировались нашими партнерами. Ознакомьтесь с нашими полными редакционными правилами.

EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. Специалисты по финансам могут использовать данные, представленные в годовой финансовой отчетности, для определения прибыльности компании с помощью EBITDA. В целом EBITDA показывает, сколько денег зарабатывает компания до вычета налогов и процентов без учета амортизации активов.

В этом руководстве мы рассмотрим:

- Определение EBITDA

- Как рассчитать EBITDA

- Недостатки EBITDA

- Показ вашего понимания EBITDA в вашем резюме

- Связанные навыки для финансовой карьеры

EBITDA Определение

EBITDA — это показатель рентабельности, такой же, как выручка или чистая прибыль. Использование EBITDA удаляет переменные износа, амортизации и финансирования, добавляя их обратно в чистую прибыль компании (или 9).0036 заработок ). Убрав эти переменные, акцент сместится на способность компании генерировать денежные потоки, независимо от того, как они решат финансировать свой бизнес, насколько высока их налоговая ставка или как быстро обесцениваются их активы.

Использование EBITDA удаляет переменные износа, амортизации и финансирования, добавляя их обратно в чистую прибыль компании (или 9).0036 заработок ). Убрав эти переменные, акцент сместится на способность компании генерировать денежные потоки, независимо от того, как они решат финансировать свой бизнес, насколько высока их налоговая ставка или как быстро обесцениваются их активы.

Кроме того, показатель EBITDA может помочь финансовым специалистам сравнить компании в штатах с разными налоговыми ставками. Идея состоит в том, что налоги, как правило, находятся вне контроля компании, поэтому теоретически налоги не влияют на фактическую прибыльность компании.

Однако некоторые финансовые специалисты и компании вообще не используют показатель EBITDA, предпочитая использовать другие показатели прибыльности, такие как размер прибыли и история результатов деятельности компании.

Crush Superday

Зарегистрируйтесь в программе Forage и получите право на получение инсайдерских советов о том, как подготовиться к последнему раунду собеседований в инвестиционно-банковской сфере.

Начать

Кто использует EBITDA?

Многие карьеры в области финансов связаны с EBITDA. Например, бухгалтерам может потребоваться рассчитать EBITDA своего клиента для финансовых отчетов, особенно отчетов о прибылях и убытках. Кроме того, инвестиционные банкиры и аналитики по слияниям и поглощениям (M&A) могут использовать показатель EBITDA для сравнения двух компаний или вариантов инвестирования. Инвесторы любого уровня также могут извлечь выгоду из использования EBITDA при анализе вариантов инвестирования.

>>БОЛЬШЕ: Узнайте, подходит ли вам карьера в сфере финансов.

Как рассчитать EBITDA

Для расчета EBITDA компании можно использовать несколько различных формул.

Formula 1

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization

Formula 2

EBITDA = Operating Income + Depreciation + Amortization

Both formulas are doing the same thing: выяснить, какой была бы прибыль компании, если бы не учитывались налоги, проценты, амортизация и амортизация. Формула 2 опирается на близкий родственник EBITDA, называемый EBIT (прибыль до вычета процентов и налогов), который равен операционному доходу компании.

Формула 2 опирается на близкий родственник EBITDA, называемый EBIT (прибыль до вычета процентов и налогов), который равен операционному доходу компании.

Компоненты EBITDA

Прибыль

Прибыль компании, или чистая прибыль, — это то, сколько компания зарабатывает за определенный период времени, обычно за квартал или год.

Проценты

Процентные расходы — это издержки наличия долга. Большинство форм долга или финансирования предусматривают проценты поверх основного платежа (сколько вам нужно платить ежемесячно или ежегодно по первоначальному кредиту).

Налоги

Общие налоги компании включают местные, государственные и федеральные налоги на такие вещи, как доход и имущество.

Износ и амортизация

Износ и амортизация представляют собой постепенное снижение стоимости активов с течением времени и списание первоначальной стоимости актива. Как правило, материальные активы, такие как машины или здания, амортизируются, в то время как амортизация применяется к нематериальным активам, таким как авторские права или патенты. По сути, актив дисконтируется, потому что он становится менее ценным по мере старения. Кроме того, покупка актива компенсирует часть стоимости актива.

По сути, актив дисконтируется, потому что он становится менее ценным по мере старения. Кроме того, покупка актива компенсирует часть стоимости актива.

Пример расчета

Представим себе компанию по производству автозапчастей со следующей информацией, полученной из ее годового отчета о прибылях и убытках за 2022 год:

Используя первую формулу для EBITDA, мы имеем:

EBITDA = 10 000 000 долл. США (чистый доход) + 5 000 000 долл. США (проценты) + 5 000 000 долл. США (налоги) + 3 000 000 долл. США (амортизация и амортизация)

Таким

Используя вторую формулу EBITDA, мы имеем:

EBITDA = 20 000 000 долл. США (операционный доход) + 3 000 000 долл. США (износ и амортизация)

США (износ и амортизация)

С той же формулой у нас остается тот же результат. EBITDA компании составляет: 23 000 000 долларов.

Недостатки EBITDA

EBITDA имеет несколько фундаментальных недостатков. Во-первых, это может ввести в заблуждение. Например, предположим, что компания имеет чрезмерный долг и, таким образом, ежегодно выплачивает большие проценты. В этом случае EBITDA, скорее всего, сделает компанию более прибыльной, чем она есть на самом деле.

Кроме того, EBITDA не учитывает определенные активы с истекающим сроком действия, такие как авторские права и патенты, или активы, которые со временем теряют свою стоимость, такие как машины или транспортные средства. Фактически, EBITDA игнорирует капитальные затраты в целом, что является главной заботой Уоррена Баффета, генерального директора Berkshire Hathaway.

В частности, для бухгалтеров основная проблема с EBITDA заключается в том, что она не является частью общепринятых принципов бухгалтерского учета США (GAAP). Это означает, что она не стандартизирована, и математика может отличаться от компании к компании.

Это означает, что она не стандартизирована, и математика может отличаться от компании к компании.

Очень важно понимать, что такое EBITDA, ограничения этого показателя и когда он может быть полезным инструментом для финансовой отчетности.

Найдите подходящую карьеру

Узнайте, подходит ли вам этот карьерный путь, благодаря бесплатному виртуальному опыту работы.

Узнать больше

Демонстрация вашего понимания EBITDA в вашем резюме

Если у вас есть предыдущий опыт работы или стажировки в инвестиционно-банковской сфере, слияниях и поглощениях, бухгалтерском учете или в смежных областях финансов, есть два основных места, где вы можете указать EBITDA в своем резюме.

Первый находится в разделе навыков. Вы могли бы упомянуть, что вы умеете рассчитывать показатели рентабельности (такие как EBITDA и размер прибыли). Тем не менее, вы также можете использовать описание своей работы или опыта стажировки в качестве места, чтобы рассказать об этом. Например, вы можете указать, проводили ли вы сравнительный анализ двух компаний, используя EBITDA в качестве ключевого показателя.

Например, вы можете указать, проводили ли вы сравнительный анализ двух компаний, используя EBITDA в качестве ключевого показателя.

Если у вас нет опыта работы или стажировки, который напрямую использовал бы EBITDA, но вы использовали его за пределами профессиональной сферы, ваше сопроводительное письмо — отличная возможность поговорить об этом. Например, вы можете обсудить, рассчитывали ли вы EBITDA для малого бизнеса друга или члена семьи или использовали ли вы EBITDA самостоятельно при анализе потенциальных инвестиционных возможностей.

>>БОЛЬШЕ: Найдите больше способов показать свои навыки в резюме.

EBITDA — это навык, используемый различными финансистами. Другие важные навыки для всех, кто интересуется финансами, включают:

- Понимание основ технического анализа

- Знание того, как компании превращаются из частных в публичные (через IPO и SPAC)

- Способность читать и понимать биржевые графики

- Наличие сильных аналитических способностей

Готовы начать свою финансовую карьеру? Подготовьтесь к собеседованию с помощью программ виртуального финансового опыта Forage.