Содержание

Государственные субсидии \ КонсультантПлюс

Государственные субсидии

7. Государственные субсидии, в том числе немонетарные субсидии по справедливой стоимости, не должны признаваться до тех пор, пока не появится обоснованная уверенность в том, что:

(a) предприятие выполнит связанные с ними условия;

(b) субсидии будут получены.

8. Государственная субсидия не признается до тех пор, пока не появится обоснованная уверенность в том, что предприятие будет выполнять все условия, связанные с субсидией, и что субсидия будет получена. Получение субсидии само по себе не является решающим доказательством того, что условия, связанные с ней, выполнены или будут выполнены.

9. Способ получения субсидии не влияет на выбор метода ее учета. Таким образом, субсидия учитывается одинаково, независимо от того, получена ли она в форме денежных средств или в форме уменьшения обязательств перед государством.

10. Условно-безвозвратный заем от правительства учитывается как государственная субсидия, если имеется обоснованная уверенность в том, что предприятие выполнит условия, достаточные для прощения займа.

10A. Преимущество, получаемое от государственной субсидии по ставке процента ниже рыночной, учитывается как государственная субсидия. Ссуда должна быть признана и оценена в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Преимущество от использования ставки процента ниже рыночной должно оцениваться как разница между первоначальной балансовой стоимостью ссуды, определенной в соответствии с МСФО (IFRS) 9, и полученной прибылью. Преимущество учитывается в соответствии с настоящим стандартом. Предприятие должно рассмотреть условия и обязательства, которые были или должны были быть выполнены при идентификации затрат, которые ссуда намерена компенсировать.

(п. 10А в ред. МСФО (IFRS) 9, утв. Приказом Минфина России от 26.08.2015 N 133н)

(см. текст в предыдущей редакции)

11. После признания государственной субсидии все связанные с ней условные обязательства или условные активы отражаются в соответствии с МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

12. Государственные субсидии следует систематически признавать в составе прибыли или убытка на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

13. Существует два основных подхода к порядку учета государственных субсидий: подход с позиции капитала, в соответствии с которым субсидия признается не в составе прибыли и убытка, и подход с позиции доходов, в соответствии с которым субсидия относится на доходы/расходы на протяжении одного или нескольких отчетных периодов.

14. Сторонники подхода с позиции капитала выдвигают следующие аргументы:

(a) Государственные субсидии представляют собой один из способов финансирования и, соответственно, должны отражаться в отчете о финансовом положении, а не признаваться в составе прибыли или убытка с целью приведения их в соответствие со статьями расходов, которые они финансируют. Поскольку возврат субсидий не предусматривается, такие субсидии следует признавать не в составе прибыли или убытка.

(b) Неправомерно признавать государственные субсидии в составе прибыли или убытка, поскольку они не заработаны, но представляют собой стимулы, предоставляемые правительством, с которыми не связаны никакие затраты.

15. В пользу подхода с позиции доходов выдвигаются следующие аргументы:

(a) Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их следует признавать не непосредственно в капитале, а в составе прибыли или убытка в соответствующих периодах.

(b) Государственные субсидии редко предоставляются без каких-либо условий. Предприятие зарабатывает их посредством соблюдения связанных с ними условий и выполнения предусмотренных обязательств. Поэтому правительственные субсидии следует признавать в составе прибыли или убытка на протяжении тех периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

(c) Поскольку налог на прибыль и другие налоги представляют собой расходы, логично таким же образом отражать государственные субсидии, являющиеся продолжением фискальной политики, в составе прибыли или убытка.

16. Для подхода с позиции доходов важно, чтобы государственные субсидии признавались в составе прибыли или убытка на систематической основе на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать. Признание государственных субсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (см. МСФО (IAS) 1 «Представление финансовой отчетности») и приемлемо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

17. В большинстве случаев периоды, на протяжении которых предприятие признает связанные с государственной субсидией затраты или расходы, легко определяются и, таким образом, в момент признания конкретных расходов субсидии признаются как доходы в тех же периодах, что и соответствующие расходы. Подобным образом субсидии, относящиеся к амортизируемым активам, обычно признаются в качестве доходов на протяжении тех периодов и в той пропорции, в которых начисляется амортизация на данные активы.

18. Субсидии, относящиеся к неамортизируемым активам, могут также потребовать выполнения определенных обязательств и тогда будут относиться на доходы в тех же периодах, в которых возникают затраты, связанные с выполнением данных обязательств. Например, субсидия в виде земельного участка может быть предоставлена с тем условием, что на этом участке будет возведено здание, и в таком случае может быть правомерным признание ее в качестве дохода в течение срока службы такого здания.

19. Субсидии иногда предоставляются в составе комплексной финансовой или фискальной помощи, с которой связан ряд условий. В таких случаях требуется тщательность при определении условий, ведущих к возникновению затрат и расходов, которые, в свою очередь, определяют периоды, на протяжении которых субсидия будет заработана. Может оказаться правомерным разнесение части субсидии на одной основе, а части — на другой.

20. Государственная субсидия, которая подлежит получению в качестве компенсации за уже понесенные расходы или убытки или в целях оказания предприятию немедленной финансовой поддержки без каких-либо будущих соответствующих затрат, признается как доход того периода, в котором она подлежит получению.

21. В определенных обстоятельствах государственные субсидии могут предоставляться для оказания предприятию немедленной финансовой помощи, а не для того, чтобы стимулировать его к осуществлению каких-либо конкретных затрат. Такие субсидии могут быть ограничены одним конкретным предприятием и могут не распространяться на весь класс бенефициаров. Эти обстоятельства могут служить основанием для признания субсидии в качестве дохода того периода, в котором у данного предприятия возникло право на ее получение, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

22. Предприятие может получить государственную субсидию в качестве компенсации за расходы или убытки, понесенные в одном из прошлых отчетных периодов. Такая субсидия признается как доход того периода, в котором она стала подлежать получению, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

МСФО (IAS) 20 Государственные субсидии

3 В настоящем стандарте используются следующие термины в указанных значениях:

Под «государством» понимается правительство, правительственные органы и аналогичные органы, независимо от того, являются ли они местными, национальными или международными.

Государственная помощь — действия государства, направленные на предоставление какой-либо экономической выгоды определенной организации или ряду организаций, отвечающих определенным критериям. Государственная помощь в контексте настоящего стандарта не включает выгоды, предоставляемые опосредованно через действия, влияющие на общие условия коммерческой деятельности, например в результате создания инфраструктуры в развиваемых районах или наложения ограничений на коммерческую деятельность конкурентов.

Государственные субсидии — помощь, оказываемая государством в форме передачи организации ресурсов в обмен на соблюдение в прошлом или в будущем определенных условий, связанных с операционной деятельностью организации. К государственным субсидиям не относятся те формы государственной помощи, стоимость которых не поддается разумной оценке, а также такие сделки с государством, которые нельзя отличить от обычных коммерческих операций организации <1>.

———————————

<1> См. также Разъяснение ПКР (SIC) — 10 «Государственная помощь — отсутствие конкретной связи с операционной деятельностью».

также Разъяснение ПКР (SIC) — 10 «Государственная помощь — отсутствие конкретной связи с операционной деятельностью».

Субсидии, относящиеся к активам — государственные субсидии, основное условие которых состоит в том, что организация, удовлетворяющая требованиям по их получению, должна купить, построить или иным образом приобрести долгосрочные активы. Могут существовать также дополнительные условия, ограничивающие вид активов или их местонахождение, либо периоды, в течение которых их следует приобрести или удерживать.

Субсидии, относящиеся к доходу — государственные субсидии, отличные от относящихся к активам.

Условно-безвозвратные займы — займы, в отношении которых кредитор принимает на себя обязательство отказаться от истребования предоставленных сумм при выполнении определенных предписанных условий.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. (См. МСФО (IFRS) 13 «Оценка справедливой стоимости».)

(См. МСФО (IFRS) 13 «Оценка справедливой стоимости».)

4 Государственная помощь может принимать разнообразные формы и различаться как по характеру предоставляемой помощи, так и по условиям, обычно связанным с ней. Цель предоставления помощи может состоять в том, чтобы побудить организацию приступить к таким действиям, к которым в обычных условиях, при отсутствии такой помощи, она бы не приступила.

5 Получение организацией государственной помощи может иметь важное значение для подготовки финансовой отчетности по двум причинам. Во-первых, в случае передачи ресурсов должен быть найден соответствующий метод учета такой передачи. Во-вторых, желательно обозначить, в какой степени организация получила выгоды от получения такой помощи в отчетном периоде. Это облегчает сопоставление показателей финансовой отчетности с ее показателями за прошлые периоды и с финансовой отчетностью других организаций.

6 Государственные субсидии иногда обозначаются другими словами, например: дотации, субвенции или премии.

7 Государственные субсидии, в том числе немонетарные субсидии по справедливой стоимости, не должны признаваться до тех пор, пока не появится разумная уверенность в том, что:

(a) организация выполнит связанные с ними условия; и

(b) субсидии будут получены.

8 Государственная субсидия не признается до тех пор, пока не появится разумная уверенность в том, что организация выполнит условия, связанные с субсидией, и что субсидия будет получена. Получение субсидии само по себе не обеспечивает окончательное доказательство того, что условия, связанные с ней, выполнены или будут выполнены.

9 Способ получения субсидии не влияет на выбор метода учета, который должен применяться по отношению к субсидии. Таким образом, субсидия учитывается одинаково, независимо от того, получена ли она в форме денежных средств или в форме уменьшения обязательств перед государством.

10 Условно-безвозвратный заем, предоставленный государством, учитывается как государственная субсидия, если имеется разумная уверенность в том, что организация выполнит условия прощения займа.

10A Выгода, получаемая от займа, предоставленного государством по ставке процента ниже рыночной, учитывается как государственная субсидия. Заем должен быть признан и оценен в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Выгода от использования ставки процента ниже рыночной должна оцениваться как разница между первоначальной балансовой стоимостью займа, определенной в соответствии с МСФО (IFRS) 9, и поступившими средствами. Указанная выгода учитывается в соответствии с настоящим стандартом. Организация должна рассмотреть условия и обязанности, которые были или должны быть выполнены при идентификации затрат, которые выгода, получаемая от займа, должна компенсировать.

11 После признания государственной субсидии все связанные с ней условные обязательства или условные активы отражаются в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

12 Государственные субсидии следует признавать в составе прибыли или убытка на систематической основе на протяжении периодов, в которых организация признает в качестве расходов соответствующие затраты, для компенсации которых предназначались данные субсидии.

13 Существует два основных подхода к порядку учета государственных субсидий: подход с позиции капитала, в соответствии с которым субсидия признается вне состава прибыли или убытка, и подход с позиции доходов, в соответствии с которым субсидия относится в состав прибыли или убытка на протяжении одного или нескольких отчетных периодов.

14 Сторонники подхода с позиции капитала выдвигают следующие аргументы:

(a) Государственные субсидии представляют собой способ финансирования и, следовательно, должны отражаться в отчете о финансовом положении, а не признаваться в составе прибыли или убытка с целью компенсации статей расходов, которые они финансируют. Поскольку возврат субсидий не ожидается, такие субсидии следует признавать вне прибыли или убытка.

(b) Неправомерно признавать государственные субсидии в составе прибыли или убытка, поскольку они не заработаны, но представляют собой стимулы, предоставляемые государством, с которыми не связаны никакие затраты.

15 В пользу подхода с позиции доходов выдвигаются следующие аргументы:

(a) Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их следует признавать не непосредственно в собственном капитале, а в составе прибыли или убытка в соответствующих периодах.

(b) Государственные субсидии редко предоставляются безвозмездно. Организация зарабатывает их посредством соблюдения связанных с ними условий и выполнения предусмотренных обязанностей. Поэтому государственные субсидии следует признавать в составе прибыли или убытка на протяжении тех периодов, в которых организация признает в качестве расходов соответствующие затраты, которые данные субсидии должны компенсировать.

(c) Поскольку налог на прибыль и другие налоги представляют собой расходы, логично таким же образом отражать государственные субсидии, являющиеся продолжением фискальной политики, в составе прибыли или убытка.

16 Для подхода с позиции доходов фундаментально важно, чтобы государственные субсидии признавались в составе прибыли или убытка на систематической основе на протяжении периодов, в которых организация признает в качестве расходов соответствующие затраты, которые данные субсидии должны компенсировать. Признание государственных субсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (см. МСФО (IAS) 1 «Представление финансовой отчетности») и допустимо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

Признание государственных субсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (см. МСФО (IAS) 1 «Представление финансовой отчетности») и допустимо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

17 В большинстве случаев периоды, на протяжении которых организация признает связанные с государственной субсидией затраты или расходы, легко определяются. Таким образом, при признании конкретных расходов субсидии признаются в составе прибыли или убытка в тех же периодах, что и соответствующие расходы. Аналогично субсидии, относящиеся к амортизируемым активам, обычно признаются в составе прибыли или убытка на протяжении тех периодов и в тех пропорциях, в которых признаются расходы по амортизации данных активов.

18 Субсидии, относящиеся к неамортизируемым активам, могут также потребовать выполнения определенных обязанностей и тогда будут относиться в состав прибыли или убытка в тех же периодах, в которых возникают затраты, связанные с выполнением данных обязанностей. Например, субсидия в виде земельного участка может быть предоставлена с тем условием, что на этом участке будет возведено здание, и в таком случае может быть уместным признание ее в составе прибыли или убытка в течение срока службы этого здания.

Например, субсидия в виде земельного участка может быть предоставлена с тем условием, что на этом участке будет возведено здание, и в таком случае может быть уместным признание ее в составе прибыли или убытка в течение срока службы этого здания.

19 Субсидии иногда предоставляются в составе комплексной финансовой или фискальной помощи, с которой связан ряд условий. В таких случаях требуется тщательность при определении условий, ведущих к возникновению затрат и расходов, которые, в свою очередь, определяют периоды, на протяжении которых субсидия будет заработана. Может оказаться уместным разнесение части субсидии на одной основе, а части — на другой.

20 Государственная субсидия, которая подлежит получению в качестве компенсации за уже понесенные расходы или убытки или в целях оказания организации немедленной финансовой поддержки без каких-либо будущих соответствующих затрат, признается в составе прибыли или убытка того периода, в котором она подлежит получению.

21 В определенных обстоятельствах государственные субсидии могут предоставляться для оказания организации немедленной финансовой помощи, а не для того, чтобы стимулировать ее к осуществлению каких-либо конкретных затрат. Такие субсидии могут быть ограничены одной конкретной организацией и могут не распространяться на весь класс бенефициаров. Эти обстоятельства могут служить основанием для признания субсидии в составе прибыли или убытка того периода, в котором данная организация стала удовлетворять требованиям по ее получению, с раскрытием информации, обеспечивающей четкое понимание ее влияния.

Такие субсидии могут быть ограничены одной конкретной организацией и могут не распространяться на весь класс бенефициаров. Эти обстоятельства могут служить основанием для признания субсидии в составе прибыли или убытка того периода, в котором данная организация стала удовлетворять требованиям по ее получению, с раскрытием информации, обеспечивающей четкое понимание ее влияния.

22 Государственная субсидия может стать подлежащей получению организацией в качестве компенсации за расходы или убытки, понесенные в одном из прошлых отчетных периодов. Такая субсидия признается в составе прибыли или убытка того периода, в котором она стала подлежать получению, с раскрытием информации, обеспечивающей четкое понимание ее влияния.

Немонетарные государственные субсидии

23 Государственная субсидия может принимать форму передачи немонетарного актива, например земли или других ресурсов, для использования организацией. В этих обстоятельствах обычной практикой является оценка справедливой стоимости немонетарного актива и учет как субсидии, так и актива по данной справедливой стоимости. Иногда применяется альтернативный подход, при котором и актив, и субсидия учитываются по номинальной величине.

Иногда применяется альтернативный подход, при котором и актив, и субсидия учитываются по номинальной величине.

Представление субсидий, относящихся к активам

24 Государственные субсидии, относящиеся к активам, в том числе немонетарные субсидии по справедливой стоимости, представляются в отчете о финансовом положении либо путем отражения субсидии в качестве отложенного дохода, либо путем ее вычитания при определении балансовой стоимости актива.

25 Два метода представления субсидий (или их соответствующих частей), относящихся к активам, в финансовой отчетности считаются допустимыми альтернативами.

26 Согласно первому методу субсидия признается как отложенный доход, который признается в составе прибыли или убытка на систематической основе в течение срока полезного использования актива.

27 Согласно второму методу субсидия вычитается при определении балансовой стоимости актива. Субсидия признается в составе прибыли или убытка в течение срока использования амортизируемого актива в качестве уменьшения расходов по амортизации.

28 Приобретение активов и получение связанных с этим субсидий может привести к значительным движениям денежных средств организации. По этой причине и для отражения общей величины инвестиций в активы такие движения часто раскрываются как отдельные статьи в отчете о движении денежных средств, независимо от того, вычитается или нет субсидия из соответствующего актива для целей представления в отчете о финансовом положении.

Представление субсидий, относящихся к доходу

29 Субсидии, относящиеся к доходу, представляются как часть прибыли или убытка либо отдельно, либо в составе общей статьи, например «Прочие доходы»; альтернативно субсидии вычитаются из соответствующих расходов при их отражении в отчетности.

29A [Удален]

30 Сторонники первого метода утверждают, что сворачивать статьи доходов и расходов некорректно и что представление субсидии отдельно от расходов облегчает сопоставление с другими расходами, на которые субсидия не повлияла. В защиту второго метода приводятся аргументы, что организация могла бы и не понести расходов, если бы субсидия не была доступна, и, следовательно, представление расходов без взаимозачета их с субсидией может вводить пользователей в заблуждение.

31 Оба метода считаются допустимыми для представления субсидий, относящихся к доходу. Раскрытие информации о субсидии может быть необходимым для правильного понимания финансовой отчетности. Как правило, уместно раскрытие влияния субсидий на любую статью доходов или расходов, требующую отдельного раскрытия.

Возврат государственных субсидий

32 Государственная субсидия, подлежащая возврату, должна учитываться в порядке, предусмотренном для изменения бухгалтерской оценки (см. МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»). Возврат субсидии, относящейся к доходу, в первую очередь относится на уменьшение любой оставшейся несамортизированной величины отложенного дохода, отраженного в отношении данной субсидии. В размере превышения возвращаемой суммы над величиной такого отложенного дохода или при отсутствии такого отложенного дохода возвращаемая сумма признается непосредственно в составе прибыли или убытка. Возврат субсидии, относящейся к активу, учитывается путем увеличения балансовой стоимости актива или уменьшения сальдо отложенного дохода на сумму, подлежащую возврату. Сумма дополнительной амортизации накопленным итогом, которая при отсутствии субсидии была бы отнесена на расходы к настоящему времени, признается непосредственно в составе прибыли или убытка.

Сумма дополнительной амортизации накопленным итогом, которая при отсутствии субсидии была бы отнесена на расходы к настоящему времени, признается непосредственно в составе прибыли или убытка.

33 Обстоятельства, вызвавшие возврат относящейся к активу субсидии, могут требовать рассмотрения вопроса возможного обесценения новой балансовой стоимости актива.

Как государственные субсидии помогают отрасли?

Оглавление

Содержание

Помогают ли субсидии экономике?

Влияние субсидий на предложение

Налоговые кредиты

Часто задаваемые вопросы о субсидиях

Суть

К

Эван Тарвер

Полная биография

Эван Тарвер более 6 лет занимается финансовым анализом и более 5 лет работает автором, редактором и копирайтером.

Узнайте о нашем

редакционная политика

Обновлено 10 мая 2022 г.

Факт проверен

Катрина Муньелло

Факт проверен

Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем

редакционная политика

Помогают ли субсидии экономике?

Государственные субсидии помогают отрасли, оплачивая часть стоимости производства товара или услуги, предлагая налоговые льготы или возмещения, или оплачивая часть стоимости, которую потребитель заплатил бы при покупке товара или услуги.

Субсидия часто предоставляется правительством для поддержки важнейших секторов экономики, которые считаются уязвимыми для внешних сил.

Ключевые выводы

- Субсидии – это выплаты, налоговые льготы или другие формы экономической поддержки, предоставляемые правительствами определенным отраслям или секторам экономики.

- Целью субсидий является помощь или поддержка того, что считается ключевым элементом экономики или национальной инфраструктуры.

- Хотя субсидии могут иметь прямое положительное влияние на конкретную отрасль или компании, экономисты утверждают, что субсидии работают против свободной торговли и создают неэффективность рынка.

Субсидия

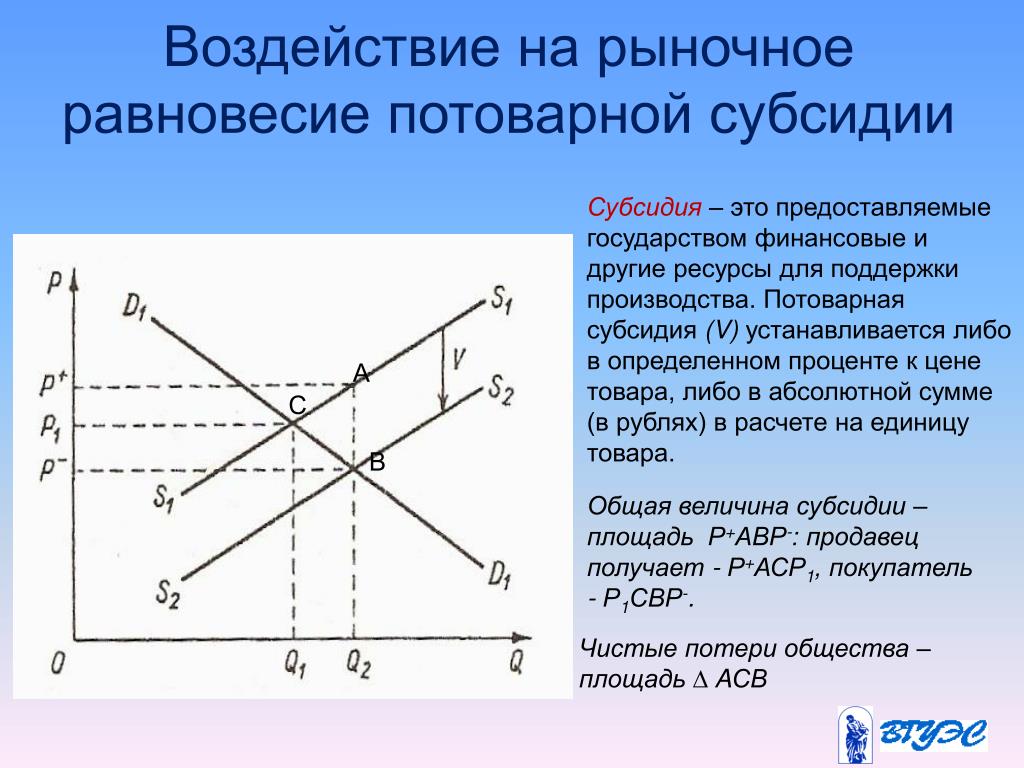

Влияние субсидий на предложение

Правительства стремятся ввести субсидии для поощрения производства и потребления в конкретных отраслях. Когда поставщику предоставляются государственные субсидии, отрасль может позволить своим производителям производить больше товаров и услуг. Это увеличивает общее предложение этого товара или услуги, что увеличивает спрос на этот товар или услугу и снижает общую цену товара или услуги.

В этом смысле, когда правительство предоставляет субсидии поставщику, результатом является беспроигрышная ситуация как для поставщика, так и для потребителя. По сути, поставщик получает выгоду, как если бы товар продавался по более высокой цене и мог производить больше продукта. Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Поскольку государство помогает поставщикам за счет налоговых льгот или возмещения расходов, более низкая общая стоимость их товаров и услуг более чем компенсируется получаемой ими экономией.

Налоговые льготы

Что касается потребителей, государственные субсидии могут помочь потенциальным потребителям оплатить стоимость товара или услуги, как правило, за счет налоговых льгот. Например, отличным примером этого является переход на более возобновляемые источники энергии. Поскольку модели «зеленой» экономики все еще находятся в зачаточном состоянии, текущий спрос на покупку новых энергосберегающих технологий низок. Чтобы повлиять на интерес потребителей, государственные субсидии или налоговые льготы могут помочь с этой высокой стоимостью внедрения. Когда потребители оборудуют свои дома солнечными панелями, правительство предоставит налоговую льготу отдельным лицам и семьям, чтобы компенсировать высокую цену покупки новых солнечных панелей.

В этом смысле субсидии, ориентированные на потребителя, не обязательно увеличат предложение, поскольку производители не мотивированы и не получают вознаграждения за увеличение производства. Однако налоговые льготы будут компенсировать более высокие цены для потребителей, так что маржа по-прежнему будет возвращаться производителям.

В том же духе некоторые штаты также предоставляют налоговые льготы или субсидии на покупку электрического или гибридного автомобиля. Это помогает отрасли возобновляемых источников энергии, позволяя большему количеству потребителей приобретать продукты, связанные с этой отраслью, без необходимости покрытия всей стоимости.

Какие критические замечания по поводу государственных субсидий?

Критики субсидий утверждают, что они мешают свободному рынку и поэтому могут вызывать аномалии или неэффективность. Критики утверждают, что субсидии создают несправедливые условия, благоприятствующие одной группе компаний по сравнению с другими, что снижает конкуренцию. Эти компании могут воспользоваться субсидиями для получения ренты, что в конечном итоге нанесет ущерб потребителям.

Эти компании могут воспользоваться субсидиями для получения ренты, что в конечном итоге нанесет ущерб потребителям.

Что такое прямые и косвенные субсидии?

Прямые субсидии включают денежные переводы или налоговые льготы, которые непосредственно влияют на компанию или отрасль. Косвенные субсидии не имеют конкретной денежной стоимости и не предполагают выплаты наличными. Вместо этого они могут включать в себя упрощение получения ресурсов или снижение затрат другими способами.

Какие отрасли субсидирует правительство США?

Правительство США в значительной степени субсидирует отечественный сельскохозяйственный сектор. Он также субсидирует производителей нефти и энергии, некоторых производителей жилья, автомобилей и некоторых медицинских учреждений (например, Medicare).

Практический результат

Государственные субсидии могут помочь отрасли как со стороны поставщика, так и со стороны потребителя, независимо от того, с какой стороны они реализуются. Для реализации субсидий правительствам необходимо повысить налоги или перераспределить налоги из существующих бюджетов. Существует также аргумент, что стимулы в виде субсидий на самом деле уменьшают стимулы фирм к сокращению затрат. Однако, будь то за счет увеличения предложения за счет субсидий со стороны поставщиков или за счет помощи потребителям с высокими затратами на внедрение за счет налоговых льгот, ясно, что вмешательство правительства в рыночную экономику оказывает реальное влияние на обе стороны.

Для реализации субсидий правительствам необходимо повысить налоги или перераспределить налоги из существующих бюджетов. Существует также аргумент, что стимулы в виде субсидий на самом деле уменьшают стимулы фирм к сокращению затрат. Однако, будь то за счет увеличения предложения за счет субсидий со стороны поставщиков или за счет помощи потребителям с высокими затратами на внедрение за счет налоговых льгот, ясно, что вмешательство правительства в рыночную экономику оказывает реальное влияние на обе стороны.

ГОСУДАРСТВЕННАЯ СУБСИДИЯ определение | Кембриджский словарь английского языка

Примеры государственной субсидии

Государственная субсидия

Пароходные предприятия, получающие государственную субсидию субсидию , активно работают, и новые участки реки были открыты для обслуживания.

Из проекта Гутенберг

Большинство людей, покупающих страховку на биржах, получают государственную субсидию , которая помогает покрыть расходы.

Из NPR

Кроме того, если доход потребителя изменился за последний год, он может застрять с устаревшей и, возможно, неправильной правительственной субсидией .

Из новостей CBS

слишком много правительство субсидия , это должно быть проблемой местного контроля, когда зонирование и строительные нормы и правила препятствуют или запрещают этот тип развития.

Из ВРЕМЕНИ

Снова и снова чиновники рекламируют, что более 7 из 10 человек могут найти план за 75 долларов в месяц или меньше, с правительство субсидия .

С холма

Единственное, не просите правительственную субсидию .

Из Политики

Ставки достаточно высоки (около 1000 долларов в месяц для члена и семьи в 2010 г. ), потому что для этой программы нет государственных субсидий .

), потому что для этой программы нет государственных субсидий .

Источник: Heritage.org

А правительство программа субсидий подвергается критике за поддержание слишком высоких цен на сахар.

Из NPR

Во-первых, освобождение от налогов не является правительственной субсидией — иначе мы должны были бы сказать, что правительство субсидирует все, что оно освобождает, включая религиозные церемонии в церквях.

Из OCRregister

В то время как вина за этот застой часто возлагается на неэффективные программы субсидирования, реальная проблема заключается в том, почему эти субсидии необходимы для начала.

Источник: Heritage.org

В последней попытке сохранить эту прибыльную государственную субсидию отчеты показывают, что он завысил стоимость компании, которая получила прорыв, включив в нее недвижимость, которую он уже продал.

Из Нью-Йорк Дейли Ньюс

Трудно не придираться к фермерам, которые получают огромные государственные субсидии.

Из новостей ABC

Многие из этих государственных субсидий предназначены для более бедных домохозяйств.

Из NPR

Мы собираемся продавать ее так дешево и с государственными субсидиями — мы сможем сделать всю вашу мебель для вас.

Из NPR

Государственные субсидии и акции акционеров можно было бы конструктивно использовать для побуждения этих корпораций к ответственному поведению.

От ThinkProgress

Эти примеры взяты из корпусов и источников в Интернете.