Содержание

Что такое кредитная кабала. — Александр Билецкий — LiveJournal

?

Previous Entry | Next Entry

К сожалению еще есть люди, которые думают, что кредиты изобретены для того , что бы помогать им решать финансовые вопросы. Эта история, (которая, вопреки мнению автора не закончилась, а только началась,) наглядно иллюстрирует настоящий смысл так называемого «кредитования». Тело «кредита» это стоимость, за которую финансовый хищник приобретает долговременный источник своего питания. Который, конечно же не за какую «уплату, выплату и пр…» он не собирается лишаться.

Нет «юрьева дня» на такую зависимость для современных холопов.

И единственный шанс не попасть в современное рабство, — принципиально решение никогда, ни у кого денег в кредит не брать.

А иначе … Впрочем , читайте сами.

Оригинал взят у asaratov в Как обиженный клиент кредит гасил . ..

..

Это ж как мужика довели…

Далее весь текст авторский, присутствует ненормативная лексика.

В кучерявом 2006 году, во время раздачи кредитов на все стороны и любым банком, будучи молодым дибилом, я как и многие халявщики, решил взять в кредит мобильный телефон. Телефон был неимоверно крут — Sony Ericsson Walkman W550i. Он крутился как акробат, проигрывал MP3 (хоть и песен влазило не больше 12), там был фонарик… и стоил он на на время покупки около 2000 грн. (около 400$). Пришел в магазин, оформил кредит и без денег дали мне совершенно космический девайс! По поводу оплаты я не парился — положил хрен на банк, а через пол года погасил полностью долг (как мне показалось).

Прошло несколько лет и ПриХватбанк, совершенно неожиданно выставил мне счёт в несколько тысяч гривен за неуплату. Я пустил дело на самотёк, и думал что это ошибка, и они сами разберутся в проблеме. Но не тут то было — в 2009 году я получил по почте постановление решения суда о аресте моего автомобиля, купленного за наличные и не имеющего отношения к кредитам. Приватбанк был инициатором взыскания с меня суммы долга в размере 2600 грн. за кредит и неустойку. Дабы не терять время в разбирательствах, сумма была выплачена и был снят арест с автомобиля, и получено постановление с суда, о том, что сумма долга погашена полностью и ПриХватбанк притензий не имеет.

Приватбанк был инициатором взыскания с меня суммы долга в размере 2600 грн. за кредит и неустойку. Дабы не терять время в разбирательствах, сумма была выплачена и был снят арест с автомобиля, и получено постановление с суда, о том, что сумма долга погашена полностью и ПриХватбанк притензий не имеет.

По истечении нескольких лет, пользуясь услугами П…..банка, я совершаю и принимаю платежи, как в один не очень хороший день (16.01.2013), именно тогда, когда мне понадобились деньги на лечение позвоночник (от этого зависела моя жизнь),я получаю перевод на карту ПриХватбанка в размере 7000 грн. (коло 900$) и эту сумму блокирует с…..й банк, мотивируя тем, что я должен 18 000 грн. (2250$) за просрочку по кредиту! Я 10 дней практически прожил в банке, пытаясь вернуть деньги. Я писал, звонил, стучал во все инстанции, предоставлял документы решения суда, квитанции и всякую хрень… Методом махинаций, кабалы и обмана, мне вернули 6000 грн, при этом повесив официальный долг еще в 7000 грн. До 25 числа каждого месяца, меня обязали платить по 1000грн.

До 25 числа каждого месяца, меня обязали платить по 1000грн.

Я делаю ПОЛНОЕ ПОГАШЕНИЕ КРЕДИТА ПРИВАТБАНКУ прелюдно! Данное погашение кредита собранно своими руками и отправлено почтой на имя Председателя Правления ПриватБанка Дубилет Александра Валериевичя.

Ув. Александр Валерьевич — погашаю свой кредит посылкой исключительно Вам. Вы можете воспользоваться ей сами, а так же можете применить к сотрудникам, допустившим данный инцидент!

- plotnikk

- Александр Билецкий

- Website

- lastochkinainna : (no subject) [+0]

- mindfactor : (no subject) [+0]

- nataly_kuzmina : (no subject) [+4]

- pottersboggart : (no subject) [+3]

Powered by LiveJournal.com

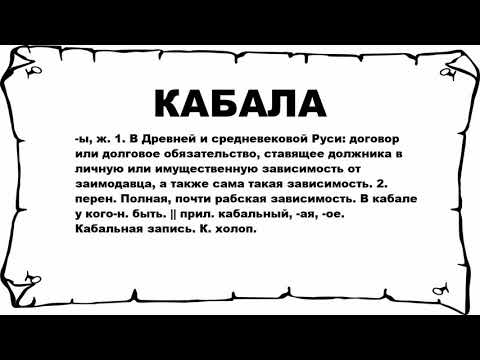

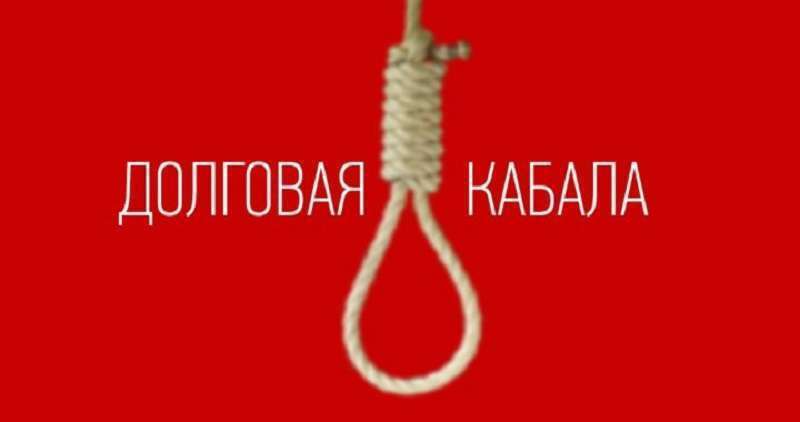

Кабала или выход из ситуации?

Свежий МК

2211

Поделиться

Сейчас чуть ли не каждый второй, если не сказать — первый — живут в кредит!

С одной стороны, это удобно! Можно позволить себе дорогостоящую покупку и расплачиваться постепенно, естественно, прежде взвесив свои финансовые возможности. Но… можно и влезть в «кабалу» и оказаться с неподъемным финансовым грузом на шее, если не рассчитать силы или попасться на «уловку» какого-либо банка.

Но… можно и влезть в «кабалу» и оказаться с неподъемным финансовым грузом на шее, если не рассчитать силы или попасться на «уловку» какого-либо банка.

Как многие знают даже из личной практики, в кредит можно взять не только крупные покупки, как то — недвижимость, автомобиль, ссуда на развитие бизнеса и пр., но и совершенно бытовые вещи: холодильники, телевизоры, шубы, телефоны и даже книги, посуду…

Но только вопрос в том: а стоит ли? Если даже и не стоит, то соблазн велик! Тем более что подначивают взять кредит разного рода рекламные рассылки! Например, SMS-рассылка с предложением получить кредит прямо сейчас за волшебно малые проценты — соблазн!

И в почтовый ящик время от времени каждому из нас прилетают «письма счастья», бывает даже и с кредитной картой внутри, нужно всего лишь активировать ее и все дела — еще какой соблазн! Вот устоять и оценить свои силы, увы, не у каждого получается! Думается, банкам того и надо?! Больше кредитов — больше выгоды банкам!

Каждому свое…

Кредит — это уже вошедшая в жизнь обыденность. И отказаться от нее не просто — ведь столько всего можно сделать, и станет жизнь намного «радужнее»! Правда, в прозрачно-синем небе будет висеть суровая дымка отдачи долга, плюс тучи процентов, назревающие и набухающие ежемесячно ко дню выплаты. Знакомо? Наверное, многим. Без заемного капитала в наше время жизнь вроде и не представляется. Но она возможна, само собой. Можно жить и без кредитов и даже нужно, в некоторых случаях! Не стоит прыгать с кредита на кредит и затягивать «петлю на шее» все туже и туже! Жизнь без кредитов — это жизнь по средствам. На самом деле — очень хорошая стратегия. Никому не должен, никому не обязан. От ежемесячных финансовых сюрпризов практически избавлен.

И отказаться от нее не просто — ведь столько всего можно сделать, и станет жизнь намного «радужнее»! Правда, в прозрачно-синем небе будет висеть суровая дымка отдачи долга, плюс тучи процентов, назревающие и набухающие ежемесячно ко дню выплаты. Знакомо? Наверное, многим. Без заемного капитала в наше время жизнь вроде и не представляется. Но она возможна, само собой. Можно жить и без кредитов и даже нужно, в некоторых случаях! Не стоит прыгать с кредита на кредит и затягивать «петлю на шее» все туже и туже! Жизнь без кредитов — это жизнь по средствам. На самом деле — очень хорошая стратегия. Никому не должен, никому не обязан. От ежемесячных финансовых сюрпризов практически избавлен.

НО! Совсем другое дело — взял человек кредит, да потратил его. Неважно на что — на себя, на семью, на детей, на норковую шубу, на авто своей мечты, на Мальдивы…

Суть всего этого «привлекательного идиотизма» — почувствовать себя Человеком, который с большой буквы и звучит гордо! Потом все встанет на свои места — купленное авто будет поперек горла своей прожорливостью, норка станет привычной, ничем не выделяющейся в толпе точно таких же, отпуск пройдет и останется «долговое напоминание». .. Уйдет предвкушение и останется лишь осознание того, что за все надо платить. Вдвойне, втройне…

.. Уйдет предвкушение и останется лишь осознание того, что за все надо платить. Вдвойне, втройне…

Кто-то соглашается на это, кто-то — нет. Кого больше, прагматиков или романтиков — даже не берусь судить. Кто-то прагматически берет кредит и вкладывает его в стоящее дело. А кто-то просто тратит полученные от банка деньги, а потом горбатится, чтобы расплатиться по долгам. Если подходить к кредиту здраво и с расчетом, то он — выход из конкретной ситуации. А если вестись на рекламные уловки магазинов, то можно и в кабалу попасть.

Гоните справку!

По данным Центробанка, за последний квартал 2012 года кредитные организации стали внимательнее проверять сведения о доходах потенциальных заемщиков.

В частности, более двух третей наиболее крупных розничных ссуд таких, как ипотека, автокредит и пр., были выданы заемщикам, подтвердившим свои заработки справкой 2-НДФЛ. Доля таких займов выросла с 73 до 78 %. Это следует из документов Департамента финансовой стабильности ЦБ, который изучил розничные портфели 20 крупнейших банков страны, занимающих 51 % рынка розничного кредитования. «Такие показатели позволяют сделать вывод о том, что кредитные организации начали отказываться от прошлогодней практики, когда требования к заемщикам повсеместно смягчались», отмечает «Коммерсант».

«Такие показатели позволяют сделать вывод о том, что кредитные организации начали отказываться от прошлогодней практики, когда требования к заемщикам повсеместно смягчались», отмечает «Коммерсант».

Сейчас оформить ипотеку на хороших условиях без справки о доходах стало практически невозможно. Новую тенденцию аналитики связывают с ростом просрочки по по кредитам физлиц, которая к 1 мая 2013 года, по данным ЦБ, увеличилась с 4 до 4,3 %.

Кроме того, банки стали чаще отказывать гражданам в кредитах. Так, в марте они одобрили на 46 % меньше заявок, чем годом ранее. Стоит иметь в виду, что в стране начали работу Бюро кредитных историй, чьей заботой является сбор подробной информации о потенциальных и реальных заемщиках. Правда, информация в банковской базе обновляется пока не очень оперативно…

Внимание! Кредит!

Заявка

Оставляя заявку на получение даже самого незначительного кредита, вы автоматически попадаете в межбанковскую базу данных. Прежде чем решиться отправить столь сокровенную информацию о себе через Интернет, подумайте и не забывайте, наша страна славится лучшими в мире хакерами…

Прежде чем решиться отправить столь сокровенную информацию о себе через Интернет, подумайте и не забывайте, наша страна славится лучшими в мире хакерами…

Самое неприятное, что может случиться из-за того, что информация попала в чужие руки — на вас может быть записан чужой кредит! Кстати, подобное может произойти и без применения высоких технологий. Злоумышленники могут получить кредит, к примеру, на ваш утерянный паспорт. И в том, и в другом случае, по большому счету, бояться нечего — на договоре должна стоять ваша подпись — если она поддельная, можно смело обращаться в суд. Но подобные недоразумения, безусловно, доставят множество неприятных минут и заставят потратить много времени и нервов.

Рассмотрение вопроса

Банки обычно обещают рассмотреть вашу заявку в кратчайшие сроки: обычно от получаса для кредита в магазине и до 3-4 дней при выдаче кредитной карты. Так вот — лучше сразу умножьте обещанный срок на 3, это будет ближе к истине. Если вы попросили кредитную карту или серьезный кредит на потребительские нужды, заранее готовьтесь к тому, что вас будут проверять по полной программе! Если ничего не проверили — насторожитесь!

Это не мы — это программа!

Бывает, люди жалуются на то, что со счетов волшебным образом по чуть-чуть исчезают деньги. И сотрудники банков при этом не могут объяснить, за что они списаны. Самое обычное объяснение этого феномена, данного сотрудниками банка: «Это не мы, это программа так сосчитала». На самом деле подобные «исчезновение денег» может быть вызвано следующим:

И сотрудники банков при этом не могут объяснить, за что они списаны. Самое обычное объяснение этого феномена, данного сотрудниками банка: «Это не мы, это программа так сосчитала». На самом деле подобные «исчезновение денег» может быть вызвано следующим:

— вы забыли про плату за годовое обслуживание карты.

— вы просрочили очередной платеж по кредитной карте и вам начислили штраф и пени (если штрафные санкции за опоздание не указаны в договоре, нужно идти в банк и выяснять — есть банки, которые начисляют пени, попросту удваивая ежедневные проценты по кредиту, не оговаривая это заранее). Всегда проверяйте, прошел ли платеж!

— абсурдные для клиента, но выгодные кредитору правила банков;

— закончился период действия рекламной акции, в течение которой какая-то услуга была бесплатной, а о стоимости услуги (например, снятие денег в банкомате) по окончании акции вас не предупредили;

— банк осуществляет услугу, о которой вы не просили и, соответственно, берет с вас за нее деньги.

«Погасил! Но должен?»

Полностью погасить кредит еще не значит мирно расстаться с банком! Обязательно нужно проверить, закрыта ли карта (лучше сделать письменное заявление), иначе вам могут продолжать начисляться всяческие комиссии, а то и проценты. То же самое — при досрочном погашении: заявление обязательно, иначе вас будут продолжать считать должником — даже если вы положили на счет ВСЮ СУММУ. Кстати, в некоторых банках закрыть карту дороже, чем получить!

Тому ли дали деньги?

Идентификацию заемщика, пришедшего получить кредит в размере пару десятков тысяч долларов, проводить никто не будет. Максимум — мельком брошенный взгляд на фотографию в паспорте! Уже известно множество случаев, когда кредиты выдавались по украденным или потерянным паспортам, а то и вовсе однофамильцам по совершенно другим документам.

Кредитная карта на сумму в несколько тысяч долларов может быть просто брошена в ваш почтовый ящик или вручена первому попавшемуся, открывшему дверь в квартире по указанному адресу.

За три рубля — отравят жизнь!

Очень нежелательно попадать в списки «проблемных» заемщиков! Если просрочили платеж или недоплатили хотя бы три (!) рубля, соответствующая служба отравит вам жизнь. Они будут звонить вам на все телефоны по несколько раз в день, проинформируют о задолженности всех ваших родственников и ваше начальство. Три рубля — это не шутки! Они не оставят вас в покое, даже когда вы вернете им эти рубли! Единожды попавши в «черный список», вы останетесь там навечно!

Поэтому — при оформлении тщательнее читайте договор и задавайте вопросы, возникающие у вас, какими бы глупыми они не показались! Это поможет избежать в дальнейшем множества проблем! А потом исправно платите день в день, проверяя, дошли ли до банка адресованные ему деньги. Так что кредит — это не шутки!

А что же думают люди о кредитах — это новые возможности или кабала? Стоит ли тратить свою жизнь на гашение долгов? У каждого свой ответ и свои доводы на этот счет. …

…

Надежда ХАРЕНКОВА, бухгалтер:

— Я так думаю — каждому свое! Считаю, что это скорее возможность реализовать свои мечты и желания, да, пусть под проценты, да не на один месяц, но каждый сам решает! Главное, нужно взвесить хорошо свои финансовые возможности, подойти с умом к этому вопросу! Иначе, действительно, можно влезть в кабалу…

Елена СОКОЛОВА, педагог:

— Я отрицательно отношусь к кредитам! Это ужасная кабала и я никогда, надеюсь, не залезу в нее! Не пользуюсь кредитами совсем. Конечно, для кого-то кредиты — это оптимальный вариант приобрести необходимую дорогостоящую вещь, которую невозможно купить сразу же, отдав полную ее стоимость. Но я придерживаюсь следующего мнения: вещь уже есть — стоит/лежит дома или уже находится в использовании, а денежки за нее еще надо выплачивать определенное количество времени! Очень жалко переплачивать кучу денег, брал одну сумму, а отдать-то надо в 2-3 раза больше!

Татьяна КАПЦОВА, работник ж. д.:

д.:

— Я к кредитам отношусь спокойно. Полагаю, что для того, кто разумно подходит к этому вопросу — это возможности! Если брать кредиты на недвижимость, автомобиль и на то, на что ты накопить не сможешь так быстро, как хотелось бы, то тогда, кредит уместен! У нас в семье было несколько кредитов — автокредит, на недвижимость. Мы все выплачиваем, нас не тяготит. А если брать бытовые вещи в кредиты и не одну, то это, конечно, глупо, не стоит… И открывать карты тоже не стоит, ведь за обслуживание берется процент, даже если ты картой не пользуешься. Это все неудобно и обременительно для семейного бюджета! Нужно научиться жить по средствам или научиться увеличивать свои средства.

Наталья САЛУГИНА, менеджер по продажам:

-Я кредитами пользуюсь давно и мне это не в напряг. Жить хочется сейчас, сегодня, а не на старости лет покупать себе нужные вещи. Те проценты, которые я переплачиваю это моя плата за то, что я не умею копить. Откладывать по копеечке много лет и смотреть, как твои деньги сгорают от инфляции это не по мне! Я всегда с умом подхожу к выбору кредита, трезво оцениваю свои возможности. Конечно, хотелось бы, чтобы в России ставки по кредитам были, как в Америке, например, 4-5 %. Но это уже к нашему правительству.

Конечно, хотелось бы, чтобы в России ставки по кредитам были, как в Америке, например, 4-5 %. Но это уже к нашему правительству.

Однозначно не стоит брать кредит, если ты лентяй и бездельник, вечно лежащий на диване и обвиняющий в своих неудачах всех. Работать надо и стремиться изменить свою жизнь к лучшему.

СПРАВКА МК

БАНКОВСКИЕ ЛОВУШКИ!

1. Первоначально вам предлагают 12% годовых, а чуть позже оказывается, что реальная процентная ставка составляет 25-30%. Уточняйте!

2. Вам необходимо знать, какую сумму отдадите банку в итоге! Обязательно попросите предоставить подробный план выплат.

3. Самые невыгодные кредиты — самые простые в получении. Будьте готовы, что процентная ставка по такой ссуде будет очень большой.

4. Первоначальный взнос 0%. Такое часто можно встретить в магазинах. Реальная процентная ставка колеблется в диапазоне от 28 до 53%

5. Банк берет комиссии за все! Учтите это!

6. Договор страхования — в этом документе обязательно прописывается, какие случаи не будут являться страховыми. Изучите данный пункт очень внимательно. В противном случае, что бы ни произошло, вы останетесь должником.

Изучите данный пункт очень внимательно. В противном случае, что бы ни произошло, вы останетесь должником.

7. Если при изучении кредитного договора вам трудно разобраться в терминах или вообще трудно понять что к чему — обязательно попросите банк выдать вам памятку заемщика.

Запомните — просто так никакой банк кредиты выдавать не будет. Он заботится, в первую очередь, о себе, а не о вас!

КСТАТИ:

В ближайшем будущем готовится к выходу законопроект, который даст возможность какому-либо частному лицу объявить себя банкротом. Например, если Вы официально получите статус банкрота, у Вас заберут все возможное имущество на погашение задолженности. Если имущества будет не достаточно, через определенное время долги «списываются» и человек будет иметь возможность начать жизнь, так сказать, с чистого листа. Но пока такого закона не существует, и если Вы должник, то бремя кредита будет висеть на вас до тех пор, пока проблема не разрешится. В тюрьму Вас, конечно, не посадят (если не имело место мошенничество), но все, что можно реализовать через аукцион, заберут.

Вера Короленко.

Подписаться

вчера

Эксперты назвали непрерывное обучение необходимым требованием к современным профессионалам

7 ноября

Время путешествий: внутренний туризм может стать локомотивом для развития регионов

21 окт

Креативные индустрии Сибири могут получить новый импульс развития благодаря культурным событиям

Что еще почитать

В Серпухове прошел международный конкурс «Солнечный павлин»

Фото

200

Влада Соловьева

Серпухов

Серпуховские судомоделисты завоевали золото на Кубке России

Фото

200

Влада Соловьева

Серпухов

В первый день битвы за Херсон смутили взорванные мосты

38501

Дарья Федотова

«Мне очень тяжело говорить»: Сальдо высказался о смерти Стремоусова

14888

Елизавета Сапкова

Российские войска отразили атаку ВСУ в Херсонской области

21134

Артем Кошеленко

Что почитать:Ещё материалы

В регионах

Зерновая сделка приостанавливается из-за теракта в Севастополе

50121

Крым

Фото: Pixabay.

com

comУже 15 погибших: число жертв в развлекательном центре «Полигон» продолжает расти

Фото

19917

Кострома

Минобоpоны РФ: Севастополь атаковали 9 летательных и 7 морских дронов

17917

Крым

фото: crimea.mk.ru

Виновником пожара в костромском «Полигоне» оказался военнослужащий из Екатеринбурга?

14974

Кострома

Глава Ярославской области рассказал ярославцам, что делать с полученными повестками

11636

Ярославль

«Вот и извиняшки подъехали»: обматеривший русских и прославлявший Украину в соцсетях бизнесмен с Ямала попросил прощения за свои слова.

Видео9284

Ямал

Галина Чебыкина

com

com Видео

ВидеоВ регионах:Ещё материалы

Financial Bondage: Breaking Free — FaithfulStewardInvesting

Финансовое рабство возникает, когда есть чрезмерный долг или озабоченность богатством или злоупотребление им.

Наиболее распространенным видом финансовой зависимости является чрезмерное использование кредита. Многие люди думают, что им не разрешат брать взаймы больше, чем они могут позволить себе заплатить. Это просто неправда! Кроме того, кредиторам разрешено взимать еще больше процентов по просроченным счетам. Это просто безвыходная ситуация.

Просроченные счета из-за отсутствия планирования и перерасхода средств.

Беспокойство об инвестициях — Беспокойство о ваших финансовых активах — это рабство. Если ваши инвестиции вызывают беспокойство, вы можете быть уверены, что вы не находитесь в Божьей воле. Матфея 6:24-25 говорит нам, что мы не можем служить одновременно Богу и деньгам, и что жизнь важнее вещей.

Отношение к быстрому обогащению — явными признаками здесь являются взятие чрезмерных долгов, занимание денег для инвестирования или мошенничество с людьми. В Притчах 28:20 говорится: «Верный человек будет обильно благословлен, но желающий разбогатеть не останется безнаказанным». Всегда оценивайте свои истинные мотивы финансового вмешательства.

Нет оплачиваемой работы — Ожидается, что те, кто работает, должны поддерживать тех, кто не работает. Это не правильно! Во 2 Фессалоникийцам 3:10 говорится: «…если кто не хочет работать, тот да не ест». Естественно, сюда не входят обстоятельства, связанные с длительной болезнью или законной инвалидностью. Но когда речь идет о здоровых людях, эта форма финансового рабства является эгоизмом до мозга костей!

Но когда речь идет о здоровых людях, эта форма финансового рабства является эгоизмом до мозга костей!

Обман — нечестность в финансовых вопросах лишит мира и довольства. Очевидным примером является ложь о том, что что-то стоит. Но подумайте об этом: покупка чего-либо в кредит, когда вы знаете, что уже просрочили свои счета, тоже относится к этой категории. Луки 16:10 напоминает нам, что «кому можно доверить очень мало, можно доверить и многое, а кто нечестен в малом, будет нечестен и во многом».

Жадность — вот что лежит в основе стремления всегда к лучшему или стремления к большему. Неспособность ставить потребности других на первое место, никогда не смириться с неизбежной потерей или всегда смотреть на то, что есть у других = Жадность. Мы должны научиться откладывать наши желания в сторону, чтобы удовлетворить потребности других, чтобы избежать этой ловушки финансового рабства.

Желание — Желание того, что есть у других. В такое отношение, особенно среди молодежи, слишком легко впасть, и оно начинает катиться по нисходящей спирали к финансовой зависимости. Нашими целями должны быть мир и довольство.

В такое отношение, особенно среди молодежи, слишком легко впасть, и оно начинает катиться по нисходящей спирали к финансовой зависимости. Нашими целями должны быть мир и довольство.

Неудовлетворенные потребности семьи – обычно это побочный продукт одной или многих из уже упомянутых проблем. И, если такие обстоятельства не связаны с болезнью, травмой или непредвиденными событиями, все сводится к безответственности . Легко и просто.

Отсутствие милосердия — мы призваны помочь удовлетворить потребности тех, кто не может сделать это сам. Отказываться делать это ощутимым образом эгоистично и недальновидно.

Чрезмерная увлеченность работой — Преданность деловым занятиям, исключающим все остальное, является рабством. Мы призваны к совершенству , а не к чрезмерным обязательствам. Знайте разницу.

Денежные затруднения — возникают из-за неправильного обращения с финансами, возможно, даже обмана. Запутанность требует постоянных манипуляций, чтобы не допустить разрушения беспорядка.

Запутанность требует постоянных манипуляций, чтобы не допустить разрушения беспорядка.

Финансовая несправедливость — включает продвижение собственных интересов в ущерб другим. В эту категорию может попасть тактика продаж с высоким давлением, особенно когда она используется в отношениях с недавними вдовами или другими людьми, находящимися под принуждением. Использование ситуации или отношений вместо того, чтобы сосредоточиться на ценности того, что предлагается, обманчиво и эгоистично. Поступать таким образом с кем-либо вне воли Бога.

Финансовое превосходство — встречается у тех, кто благословлен изобилием. Богатство – это не честь и не право, а ответственность. Те, у кого много, должны делиться этим с теми, у кого мало, и делать это, не требуя внимания. В последние дни не будет удела материально превосходящим. Мы все будем равны, без финансовой защиты, за исключением тех, кто понимает Слово Божье и планирует соответственно.

Финансовая обида — такое отношение исходит из мышления, что Бог не дал нам того, чего мы заслуживаем или желаем. Мы жаждем того, что есть у других, и обижаемся на Бога за наше положение в жизни. Одна быстрая проверка отношения состоит в том, чтобы вспомнить, как живет большая часть остального мира — даже наши домашние животные едят лучше, чем они!

Мы жаждем того, что есть у других, и обижаемся на Бога за наше положение в жизни. Одна быстрая проверка отношения состоит в том, чтобы вспомнить, как живет большая часть остального мира — даже наши домашние животные едят лучше, чем они!

Если мы будем продолжать регулировать уровень наших расходов, чтобы он превышал наши доходы, это приведет к финансовой зависимости. Заимствование — самый распространенный путь в рабство. Псалом 37:21 говорит. «Нечестивый берет взаймы и не отдает,

а праведник милует и дает».

Что является доказательством финансового рабства?

Свидетельства финансового рабства

Выявление давления, возникающего из-за любви к деньгам

Будь то внутренняя борьба с алчностью, мелкие покупки сверх нашего дохода или подавляющее давление долгов, мы все чувствовали соблазн жадности. Человек сталкивается со значительными трудностями, если он придает большее значение деньгам, чем следовало бы .

Писание говорит: «Корень всех зол есть сребролюбие, которому предавшись, некоторые уклонились от веры и сами себя подвергли многим скорбям» (1 Тимофею 6:10).

Следующие виды давления могут указывать на то, что мы находимся в финансовой зависимости:

- Отсутствие безопасности

Если мы строим свою жизнь вокруг людей, должностей или собственности, которые могут быть у нас отняты, мы чувствуем себя незащищенными. - Страх

Когда мы осознаем, что можем потерять самое дорогое, мы начинаем бояться. - Беспокойство

Физическое и эмоциональное напряжение нарастает, когда мы думаем о финансовых проблемах. - Потеря сна

Беспокойство и давление из-за финансовых забот усиливаются ночью и лишают возможности спокойного сна. - Неблагодарность

Финансовые заботы и заботы снижают способность ценить или пользоваться благами, которые Бог и другие предоставляют нам. - Порабощение

Деньги и собственность требуют защиты и поддержки. Таким образом, вещи, которыми мы владеем, вскоре владеют нами. - Зависть

Желание иметь то, что есть у кого-то другого, есть зависть. Это побочный продукт сравнения, лишающего нас возможности наслаждаться тем, что дал нам Бог. - Горечь

Если мы любим деньги и имущество больше, чем Бога, мы будем склонны к ожесточению, если то, что у нас есть, будет взято или уничтожено. Когда Бог является нашим самым ценным сокровищем, Он может сделать добро из потери «вещей», созидая характер Христа в нашей жизни. (См. к Римлянам 8:28–29..) - Разочарование

Когда мы пытаемся использовать деньги для осуществления эгоистичных мечтаний, мы обнаруживаем, что то, что, как мы думали, принесет нам радость и длительное удовлетворение, на самом деле приносит непредвиденные разочарования и временное удовольствие.

Стройте свою жизнь на том, что действительно важно

Финансовые заботы и проблемы являются естественной частью жизни. Тем не менее, когда наша жизнь сосредоточена на Боге и Его вечном Царстве, мы можем испытывать безопасность во Христе . В конце концов, деньги и мирские вещи будут убраны, но ничто и никогда не сможет отлучить нас от Божьей любви и обеспечения. (См. к Римлянам 8:38–39.и Иоанна 14:16–17.)

В конце концов, деньги и мирские вещи будут убраны, но ничто и никогда не сможет отлучить нас от Божьей любви и обеспечения. (См. к Римлянам 8:38–39.и Иоанна 14:16–17.)

«Разговор твой [поведение] да будет без любостяжания; и довольствуйся тем, что имеешь, ибо Он сказал: не оставлю тебя и не покину тебя. Дабы мы смело сказали: Господь мне помощник. . ». (Евреям 13:5–6).

Иисус обратился к противоречивым интересам любви к Богу и любви к деньгам. Он сказал: «Никто не может служить двум господам: ибо или одного будет ненавидеть, а другого любить; иначе он будет держаться одного и пренебрегать другим. Вы не можете служить Богу и маммоне .

«Поэтому говорю вам: не заботьтесь для души вашей, что вам есть и что пить; ни для тела вашего, во что одеться. Не больше ли душа, чем пища, и тело, чем одежда? Взгляните на птиц небесных: они не сеют, не жнут и не собирают в житницы; но Отец ваш Небесный питает их. Разве вы не намного лучше их? .