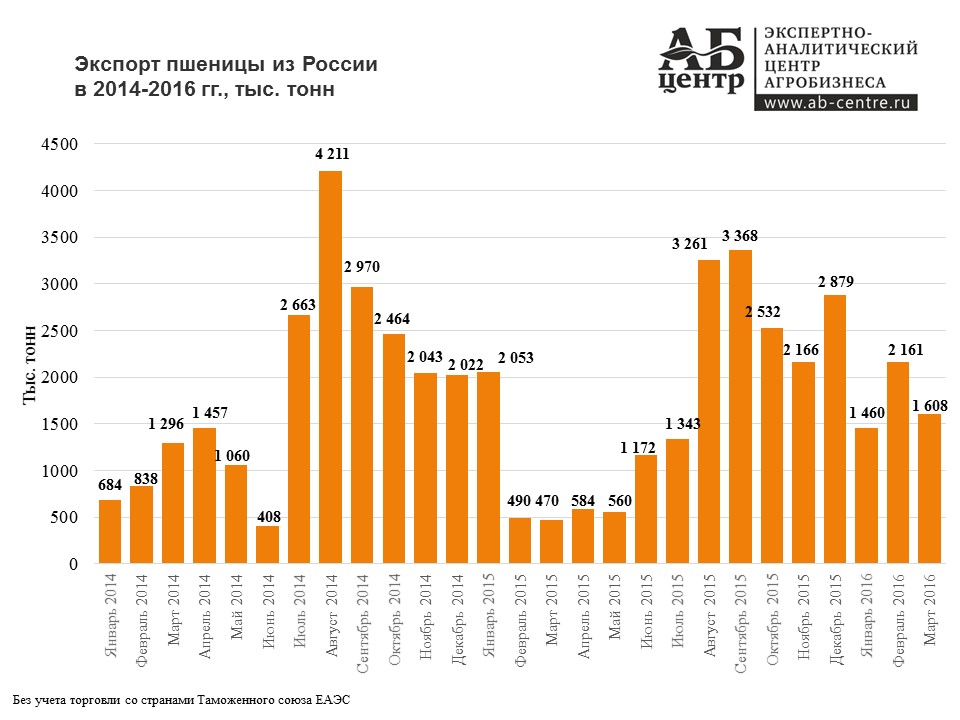

Содержание

Зернышко к зернышку: мировая «пшеничная война» набирает обороты | Статьи

Пшеница рекордно подорожала, всё больше стран находятся под угрозой продовольственной безопасности из-за ее дефицита. Крупнейшие производители сокращают экспорт зерна — хватило бы самим. Мир уже лишился экспорта из России и Украины — ключевых поставщиков на мировой рынок. Теперь поставки остановила Индия. Запад обвиняет Россию в развязывании «пшеничной войны». Готовы ли накормить рынок оставшиеся экспортеры, станет ли пшеница «новым золотом» и зачем Запад хочет освободить Украину от зерна — разбирались «Известия».

Дефицит пшеницы

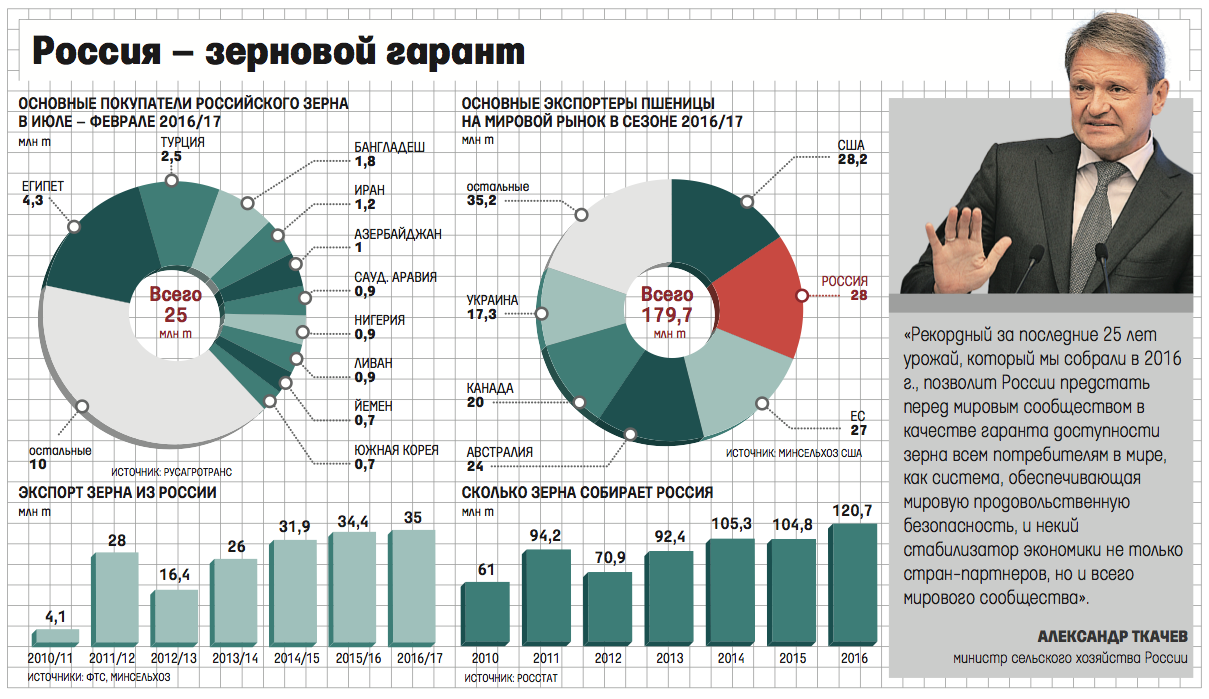

С начала года пшеница подорожала более чем на 60% на фоне ситуации вокруг России и Украины, которые обеспечивают почти треть мирового экспорта пшеницы. В начавшемся в июле сезоне 2021–2022 на долю российских поставщиков пришлось 16% экспорта пшеницы в мире, украинских — 10%.

С февраля Россия ограничила экспорт зерновых (пшеницы, ржи, ячменя и кукурузы) за пределы Евразийского экономического союза (ЕАЭС) до 30 июня. Это потребовалось для защиты внутреннего рынка в условиях беспрецедентных внешних ограничений.

Это потребовалось для защиты внутреннего рынка в условиях беспрецедентных внешних ограничений.

Проблемы возникли как раз в тот момент, когда мировые запасы истощились. Международные компании разрывают давние деловые связи и покидают Россию, провоцируя перебои с поставками. Так, например, Евросоюз запретил сотрудничество с Новороссийским морским торговым портом, где отгружают более половины экспортного зерна.

Проблема с экспортом из-за боевых действий и у другого крупного поставщика — Украины. В ООН сообщили о невозможности использовать около 4,5 млн т зерна, которые находятся в украинских портах. В апреле генеральный секретарь ООН Антониу Гутерриш предупредил, что на фоне событий одна пятая часть человечества рискует столкнуться с нищетой и голодом. Он напомнил, что на Украину и Россию приходится треть мирового производства сельскохозяйственных культур.

Фото: РИА Новости/Сергей Пивоваров

В мае мировой рынок получил новый удар: власти Индии запретили экспорт пшеницы в связи с резким скачком мировых цен, в результате чего «продовольственная безопасность Индии, соседних и других уязвимых стран находится под угрозой». «Запрет с немедленным вступлением в силу», — говорится в сообщении министерства. Вывоз пшеницы могут допустить на основании разрешения правительства Индии после «запроса правительств» других стран о необходимости удовлетворения потребностей в области продовольственной безопасности.

«Запрет с немедленным вступлением в силу», — говорится в сообщении министерства. Вывоз пшеницы могут допустить на основании разрешения правительства Индии после «запроса правительств» других стран о необходимости удовлетворения потребностей в области продовольственной безопасности.

На фоне запрета экспорта из Индии фьючерсы на пшеницу в Чикаго подскочили сразу на 6% — до $12,47 за бушель, максимального значения за два месяца. А цена на пшеницу в Европе побила абсолютный рекорд — €438,25 за тонну.

Застряли тонны

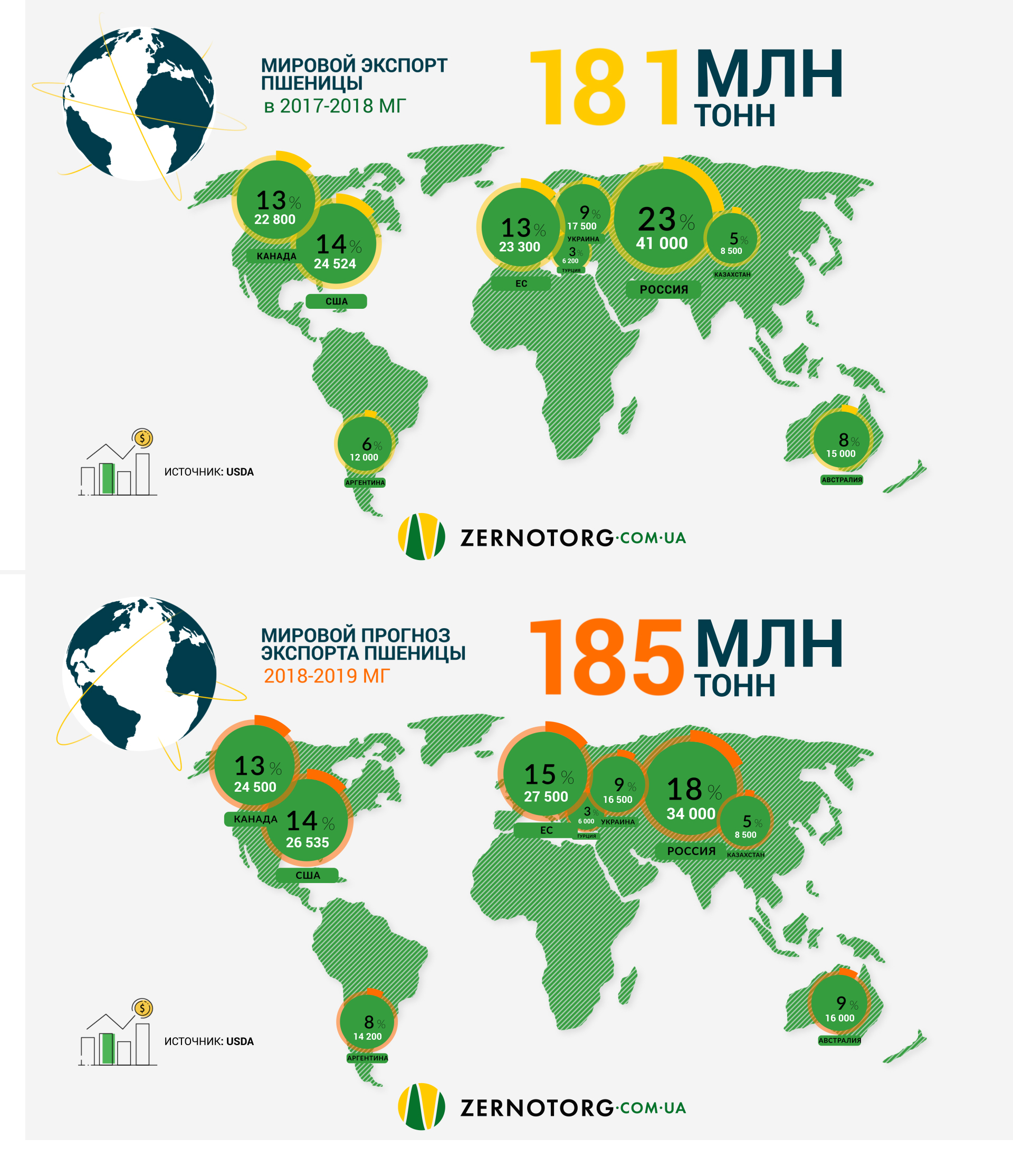

В этом году Индия рассчитывала отгрузить на мировой рынок до 10 млн т зерна, а в минсельхозе ждали урожая пшеницы в 2022 году в рекордные 111,32 млн т зерна (в предыдущем году собрали 109,59 млн т). Однако случилась аномальная жара. Март в Индии оказался самым жарким за последние 122 года. Фермеры опасаются, что из-за засухи недосчитаются половины урожая, эксперты, в свою очередь, предрекают рост стоимости зерна в мире на четверть. Индия производит около 110 млн т пшеницы, 90% из которых идет на внутренний рынок, остальное на экспорт.

Индия производит около 110 млн т пшеницы, 90% из которых идет на внутренний рынок, остальное на экспорт.

Россия, которая с начала сезона экспортировала около 33 млн т пшеницы, компенсировать потери не сможет: с середины февраля до начала июля действует квота, равная 8 млн т сырья.

Из-за запрета Индии на экспорт более 2 млн т зерна застряли в портах. Как заявили местные власти, до вступления запрета в силу может осуществляться только экспорт, обеспеченный безотзывными аккредитивами или платежными гарантиями, выданными до 13 мая. А как сообщил источник Reuters, из 2,2 млн т индийской пшеницы, застрявшей в портах или в пути, у трейдеров есть аккредитивы лишь на 400 тыс. т.

Фото: Global Look Press/Xinhua/Nitin Kanotra

«Экспортеры не знают, что делать с оставшимися 1,8 млн т. Никто не думал, что правительство напрямую запретит экспорт», — сообщил собеседник агентству. В результате зарубежные клиенты могут так и не дождаться поставок. «Мы должны выполнить свои экспортные обязательства, но не можем влиять на политику правительства. Поэтому у нас нет другого выбора, кроме как объявить форс-мажор», — сообщил трейдер агентству.

Поэтому у нас нет другого выбора, кроме как объявить форс-мажор», — сообщил трейдер агентству.

Импортеры, такие как Бангладеш, Индонезия и Объединенные Арабские Эмираты, могут столкнуться с трудностями в поиске альтернативных поставщиков в условиях роста мировых цен.

Угроза голода

Зерновой кризис уже сильно ударил по Египту с Ливаном, где Москва и Киев удовлетворяли потребность в пшенице на 80%. В Ливане уже сейчас все признаки хлебного кризиса: пшеницу продают строго по карточкам и лишь для выпечки, перед пекарнями выстраиваются огромные очереди.

И дело тут не только в потере прямого российского импорта. Как отмечает Международный исследовательский институт продовольственной политики (IFPRI), страны Ближнего Востока и Северной Африки реэкспортируют муку и другие продукты переработки пшеницы, что и поддерживает их бюджеты.

В Африке голодало порядка 300 млн человек. Торговый оборот континента с Россией — $4 млрд, и это на 90% пшеница. Возникший из-за санкций и логистических проблем хаос с поставками существенно повысил риск «полномасштабного голода» в регионе. Теперь пострадает и Азия.

Возникший из-за санкций и логистических проблем хаос с поставками существенно повысил риск «полномасштабного голода» в регионе. Теперь пострадает и Азия.

— Это решение ударит в основном по азиатским странам, которые активно закупали пшеницу у Индии, а также по надеждам Европы и США на то, что Индия сможет заместить выпадающие объемы экспорта России и Украины. РФ просто временно перекрыла вывоз пшеницы и других культур, введя пошлины и квоты, а Украина не просто остается без посевной — оттуда активно вывозится зерно из хранилищ, — указывает специалист департамента стратегических исследований Total Research Николай Вавилов.

Фото: Global Look Press/IMAGO/Hindustan Times

«Виновата Россия»

В создании дефицита пшеницы Запад обвиняет Россию. Страны «большой семерки» (G7) заявили, что Москва препятствует аграрному экспорту Украины, и возложили на нее ответственность за рост цен на мировых продовольственных рынках. И пообещали ответить на развязанную Россией «пшеничную войну».

Министр иностранных дел Германии Анналена Бербок заявила, что около 25 млн т зерна в настоящее время застряли в нескольких украинских портах, главным образом в Одессе. «Если у Украины не будет возможности экспортировать продукты питания, люди в Африке и на Ближнем Востоке умрут от голода». В МИД России в ответ подчеркнули, что причиной роста цен на продукты питания являются санкции, введенные западными странами в отношении Москвы.

Экспорт пшеницы запретил и Казахстан — крупнейший перекупщик этого товара: большое количество пшеницы как потребляется внутри страны, так и продается в другие страны.

— Как только Россия запретила экспорт пшеницы, Казахстан сразу же закрыл экспорт со своей территории, чтобы не оказаться в ситуации, когда можно хорошо заработать, но остаться без своих собственных запасов, с пустыми закромами, — отмечает руководитель отдела аналитики исследовательской компании NTech Дарья Акимова.

Зажмут зерно

Спасти мировой рынок от зернового коллапса могли бы другие ключевые экспортеры — США (26 млн т), Канада (25 млн т, или почти 12,4% мирового экспорта), Франция (19 млн т), Германия (9,2 млн т). Готовы ли все эти страны делиться собственным зерном с нуждающимся? Наблюдатели в этом сомневаются. С большой долей вероятности Запад придержит зерно, забыв о голодающих и поставив в приоритет собственную продовольственную безопасность.

Готовы ли все эти страны делиться собственным зерном с нуждающимся? Наблюдатели в этом сомневаются. С большой долей вероятности Запад придержит зерно, забыв о голодающих и поставив в приоритет собственную продовольственную безопасность.

Фото: Global Look Press/dpa/Philipp Schulze

— У стран-производителей возникнут свои трудности, в первую очередь, связанные с ценами на энергоносители, стоимостью производства и инфляцией, поэтому есть вероятность, что им просто будет не до тех стран, которые будут вынуждены голодать, — считает Николай Вавилов.

От рисков сейчас не застрахован никто из игроков международного рынка экспорта зерна и прочих продуктов питания, будь то США, Канада, Германия Франция или другие экспортеры. Инфляция — на максимуме, продовольствие дорожает. В Минэкономики Германии уже заявили, что страну накрывает «новая бедность»: почти каждый седьмой немец сталкивается с финансовыми трудностями из-за резкого роста цен на электроэнергию, бензин и продукты питания.

— Чтобы обезопасить себя внутри страны от голода и снижения собственной инфляции, страны-производители стараются оставить у себя сырье. Так как в случае нестабильности валюты, да и любой нестабильности всегда выгоднее иметь сырье, чем наличные деньги: оно не обесценивается так быстро, как валюта, — добавляет Дарья Акимова.

Делиться едой

Как будет дальше развиваться ситуация на рынке, пока непонятно. С одной стороны, проблемы с поставками такого широко производимого в мире товара как пшеница, скорее всего, временные. Как отмечает главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунев, скорее всего, они будут решены новым урожаем и восстановлением поставок из Украины и России.

С другой стороны, неизвестно, как долго на рынке будет сохраняться дефицит. «Новым золотом» пшеница вряд ли станет — товар слишком волатильный и скоропортящийся. Но манипуляций не избежать. Например, наблюдатели не исключают, что в такой ситуации западный мир с большой вероятностью будет вынужден просить Россию и Китай просто поделиться едой в обмен на отмену санкций, наложенных на оба государства.

Фото: Global Look Press/dpa/Brunno Covello

Пока же в ЕС предлагают Украине «помощь» и нацелились на ее зерно. Как заявил верховный представитель Евросоюза по иностранным делам и политике безопасности Жозеп Боррель, нужно «помогать Украине продолжать производить и экспортировать зерно и пшеницу. А поскольку украинские хранилища сейчас забиты, их «необходимо опустошить, чтобы получить место для нового урожая». «Мы работаем над тем, чтобы вывезти это зерно», — сообщил Боррель.

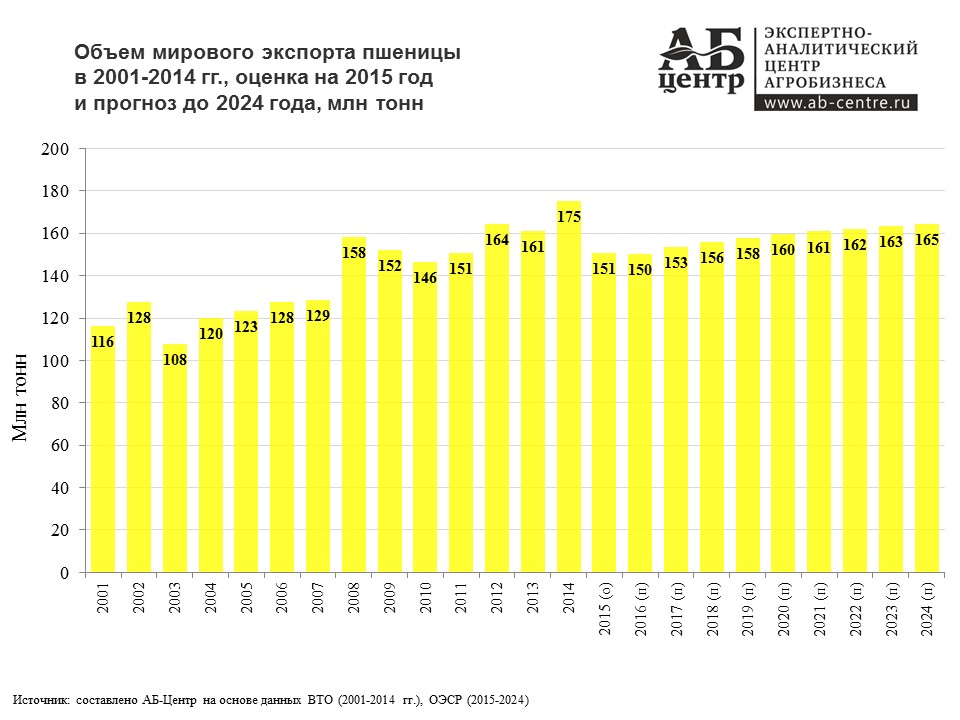

Мировой рынок зерновых: тенденции и прогнозы

Зерновые культуры (пшеница, кукуруза, рис и др.) занимают важнейшее место на мировом рынке продовольствия и кормов. Его динамику отслеживают и анализируют ведущие информационные и аналитические компании мира. Представляем анализ тенденций развития и среднесрочные прогнозы мирового рынка зерновых на ближайшие 10 лет. Эта работа является совместным проектом Организации экономического сотрудничества и развития (ОЭСР) и Продовольственной и сельскохозяйственной организации (ФАО) ООН.

Фото:glavagronom.ru

В прошлом году ограниченное мировое предложение в сочетании с высоким спросом и неопределенностью торговой политики привело к росту средних цен на пшеницу и другое фуражное зерно примерно на 30% по сравнению с 2020 годом. Цены на кукурузу были более чем на 50% выше, в основном из-за неопределенности производства в Южной Америке, роста производственных затрат и большого импорта кукурузы Китаем, который активно восстанавливает свиноводство после эпидемии африканской чумы свиней. Напротив, мировые цены на рис были ниже 2020 года, поскольку большие запасы усилили конкуренцию среди экспортеров.

В течение следующих десяти лет увеличение мирового производства зерновых будет происходить за счет роста урожайности и интенсификации площадей с учетом ограниченности доступных пахотных земель.

Предполагается, что урожайность будет повышена благодаря внедрению улучшенных сортов, большей эффективности использования ресурсов и методов ведения сельского хозяйства. Однако ограниченный доступ к новым технологиям в некоторых странах и нехватка инвестиций могут сдерживать этот рост. Кроме того, растущие экологические проблемы, также отраженные в новой политике (например, в целях «Зеленого соглашения» ЕС), могут еще больше снизить среднюю урожайность зерновых.

Однако ограниченный доступ к новым технологиям в некоторых странах и нехватка инвестиций могут сдерживать этот рост. Кроме того, растущие экологические проблемы, также отраженные в новой политике (например, в целях «Зеленого соглашения» ЕС), могут еще больше снизить среднюю урожайность зерновых.

Ожидается, что в течение следующего десятилетия производство зерновых увеличится на 343 млн тонн (+12%). Почти половину этого прироста обеспечит кукуруза, в то время как на пшеницу и рис будет приходиться примерно по 20%, а на остальные фуражные зерновые ‒ 10%.

Более половины прироста производства пшеницы придется на Индию, Россию и Канаду, а США, Китай и Бразилия обеспечат повышение производства кукурузы.

Что касается других фуражных зерновых (ячмень, овес, рожь, сорго, просо и другие злаки), то основной рост производства, скорее всего, будет происходить в Индии, странах Африки к югу от Сахары (прежде всего, Нигер и Мали), в Эфиопии и Канаде. В то время как Индия, Китай и Юго-Восточная Азия, включая Таиланд, Вьетнам, Мьянму и Камбоджу, будут вносить основной вклад в увеличение производства риса.

В среднесрочной перспективе рост спроса на зерновые должен быть ниже по сравнению с предыдущим десятилетием из-за сочетания нескольких факторов. Прогнозируется замедление роста спроса на зерновые корма, зерновые для производства биотоплива и других промышленных целей. Кроме того, прямое потребление большинства зерновых на душу населения во многих странах достигло уровня насыщения. Тем не менее, рост населения приведет к увеличению потребления зерновых продуктов питания в основном в странах с низким уровнем дохода. В частности, пшеница и рис останутся важными компонентами рациона питания в Азии. Просо, сорго и белая кукуруза сохранятся основными продуктами питания в Африке, при этом рис также будет играть все более значимую роль в рационе африканцев. По прогнозам, несколько африканских и азиатских стран в ближайшее десятилетие станут более зависимыми от импорта зерновых.

Рис. 1. Торговля зерновыми по континентам

Примечание: Европа включает Россию, Украину и Казахстан

Эксперты полагают, что мировая торговля зерновыми вырастет на 15% и достигнет 531 млн тонн к 2031 году. На пшеницу придется около 40% этого роста, а на кукурузу, рис и другие фуражные зерна ‒ 30%, 16% и 8% соответственно. Россия останется крупнейшим экспортером пшеницы и будет занимать около 22% на этом рынке. Соединенные Штаты, скорее всего, останутся ведущим экспортером кукурузы, за ними последуют Бразилия и Аргентина. Европейский Союз, Австралия, Россия, Канада и США будут основными экспортерами других фуражных зерновых. Индия, Таиланд и Вьетнам продолжат лидировать в экспорте риса. Спрос на корма в Китае останется важным фактором на рынках зерновых.

На пшеницу придется около 40% этого роста, а на кукурузу, рис и другие фуражные зерна ‒ 30%, 16% и 8% соответственно. Россия останется крупнейшим экспортером пшеницы и будет занимать около 22% на этом рынке. Соединенные Штаты, скорее всего, останутся ведущим экспортером кукурузы, за ними последуют Бразилия и Аргентина. Европейский Союз, Австралия, Россия, Канада и США будут основными экспортерами других фуражных зерновых. Индия, Таиланд и Вьетнам продолжат лидировать в экспорте риса. Спрос на корма в Китае останется важным фактором на рынках зерновых.

Цены на зерновые на протяжении 2022 года оставались очень неустойчивыми из-за внутренних и глобальных сбоев в цепочке поставок, СВО России в Украине, болезней животных, колебаний урожайности по странам, высоких цен на удобрения, СЗР и транспортировку, а также макроэкономической ситуации, включая высокую инфляцию.

Азиатские страны лидируют в росте спроса на зерновые

Примерно 50-65% мирового потребления зерновых приходится на 5 ведущих стран. По прогнозам, к 2031 году глобальное потребление зерна увеличится с 2,8 до 3,1 млрд т в основном за счет увеличения спроса на продовольственное зерно (+157 млн т) и кормов (+150 млн т). На азиатские страны будет приходиться более половины прогнозируемого увеличения спроса.

По прогнозам, к 2031 году глобальное потребление зерна увеличится с 2,8 до 3,1 млрд т в основном за счет увеличения спроса на продовольственное зерно (+157 млн т) и кормов (+150 млн т). На азиатские страны будет приходиться более половины прогнозируемого увеличения спроса.

Рис. 2. Прогноз мирового спроса на зерновые к 2031 году

Ожидается, что в следующем десятилетии повысится спрос на кормовую кукурузу (+1,3% в год), пшеницу (+0,8% в год) и другие кормовые злаки (+0,7% в год). Потребление пшеницы может увеличиться на 11%, причем 40% этого роста обеспечат 4 страны: Индия (+17 млн тонн), Китай (+8 млн тонн), Пакистан (+6 млн тонн) и Египет (+4 млн тонн). Глобальное потребление продовольственной пшеницы увеличится на 57 млн тонн, но останется стабильным на уровне около 70% от общего потребления. При этом рост будет более медленным по сравнению с предыдущим десятилетием, поскольку прирост населения мира замедляется. Использование зерна пшеницы на корм увеличится на 20 млн тонн (рис. 3).

3).

Рис. 3. Глобальное потребление зерновых

В глобальном масштабе прогнозируемый рост производства продовольственной пшеницы более чем в два раза превышает объем производства кормов, особенно в Азии, где растет спрос на переработанные продукты, такие как выпечка и макароны. Для этих продуктов требуется высококачественная, богатая белком пшеница, которую выращивают в США, Канаде, Австралии и, в меньшей степени, в Европейском Союзе.

Основной спрос на пшеницу продолжат демонстрировать страны Ближнего Востока, такие как Египет, Алжир и Иран, где сохранится высокий уровень потребления на душу населения. Ожидается, что мировое производство этанола на основе пшеницы восстановится, поскольку рост производства в Индии и Китае компенсирует сокращение в Европейском Союзе.

Прогнозируется, что мировое потребление кукурузы будет увеличиваться на 1% в год, что намного медленнее по сравнению с 2,9% в год в предыдущем десятилетии. Это увеличение в основном обусловлено более высокими доходами, что приводит к более высокому спросу на корма (58% в общей структуре использования). Азиатские страны быстро расширяют отрасли животноводства, что повысит их потребность в кормах примерно на 30%. Эксперты считают, что мировой спрос на корма вырастет на 116 млн тонн до 806 млн тонн, в основном в Китае (+27 млн тонн), США (+26 млн тонн), Бразилии (+9 млн тонн), Индии и Вьетнаме (по +5 млн тонн) и Египте (+4,5 млн тонн). Потребление в Юго-Восточной Азии, в частности, увеличится в результате быстрого развития птицеводческой отрасли.

Это увеличение в основном обусловлено более высокими доходами, что приводит к более высокому спросу на корма (58% в общей структуре использования). Азиатские страны быстро расширяют отрасли животноводства, что повысит их потребность в кормах примерно на 30%. Эксперты считают, что мировой спрос на корма вырастет на 116 млн тонн до 806 млн тонн, в основном в Китае (+27 млн тонн), США (+26 млн тонн), Бразилии (+9 млн тонн), Индии и Вьетнаме (по +5 млн тонн) и Египте (+4,5 млн тонн). Потребление в Юго-Восточной Азии, в частности, увеличится в результате быстрого развития птицеводческой отрасли.

Спрос на кукурузу в пищу возрастет в основном в странах Африки к югу от Сахары, где наблюдается быстрый рост населения. В частности, белая кукуруза останется важным продуктом питания, на ее долю приходится около 25% общего потребления калорий.

Ожидается, что использование этанола на основе кукурузы сократится в Китае и Европейском союзе, но увеличится в США, что сохранит стабильность использования кукурузы на эти цели в глобальном масштабе.

Рис составляет основу рациона жителей Азии, Латинской Америки и Карибского бассейна и все чаще в Африке. Ожидается, что мировое потребление риса увеличится на 1,1% в год, как и в последнее десятилетие. При этом на азиатские страны придется 70% прогнозируемого роста, в основном за счет увеличения населения, а не за счет потребления на душу населения (табл.). По прогнозам, на глобальном уровне потребление риса в пищу в среднем на душу населения увеличится на 1 кг и составит примерно 55 кг в год.

Потребление риса на душу населения, кг/чел/год

Производство

Усовершенствованные технологии и методы возделывания обеспечивают рост урожайности и производства

Ожидается, что к 2031 году мировые площади посева зерновых повысятся на 19 млн га (3%), в том числе пшеницы ‒ на 3%, кукурузы ‒ на 5%. Расширение затронет в основном азиатские страны примерно на 9 млн га, особенно Индию и Казахстан. Сокращение посевных площадей риса в Китае, Вьетнаме и Бразилии будет компенсировано увеличением посевов в Индии и африканских странах.

Поскольку расширение пахотных земель ограничено доступностью земли по сравнению с предыдущим десятилетием, рост мирового производства и урожайности зерновых в значительной степени зависит от интенсификации и совершенствования технологий и методов возделывания в странах со средним уровнем дохода. Эксперты ожидают, что среднемировая урожайность пшеницы вырастет примерно на 6%, кормовых зерновых‒ на 7%, кукурузы ‒ на 8%, риса ‒ на 12%.

К 2031 году мировое производство пшеницы может увеличиться на 70 млн тонн до 840 млн тонн, из которых 35 млн тонн придется на Азию (рис. 4). Правда, темпы роста будут медленнее, чем в последнее десятилетие.

Рис. 4. Вклад регионов в рост производства зерновых с 2019 до 2031 г.

Ожидается, что Индия, третий по величине лидер на мировом рынке пшеницы, увеличит за 10 лет свое производство зерна этой культуры на 18 млн тонн за счет повышения урожайности и расширения площадей в рамках национальной политики усиления самообеспеченности зерновыми. Значительно увеличится производство в России (14,1 млн тонн), Канаде (7 млн тонн), Пакистане (5 млн тонн) и Казахстане (4 млн тонн). В России, Индии и Казахстане дополнительные посевные площади пшеницы составят более 2/3 общемирового прироста площадей, в том числе под посевами яровой пшеницы. Прогнозируется, что в ближайшие 10 лет Китай останется крупнейшим производителем пшеницы (рис. 5).

Значительно увеличится производство в России (14,1 млн тонн), Канаде (7 млн тонн), Пакистане (5 млн тонн) и Казахстане (4 млн тонн). В России, Индии и Казахстане дополнительные посевные площади пшеницы составят более 2/3 общемирового прироста площадей, в том числе под посевами яровой пшеницы. Прогнозируется, что в ближайшие 10 лет Китай останется крупнейшим производителем пшеницы (рис. 5).

Согласно прогнозам, мировое производство кукурузы вырастет на 161 млн тонн до 1,33 млрд тонн к 2031 году, при этом наибольший рост может произойти в США (50 млн тонн), за которыми последуют Китай (32 млн тонн), Бразилия (24 млн тонн) и Аргентина (6 млн тонн). Увеличение производства в Бразилии будет обусловлено повышением урожайности кукурузы второго урожая после сои. Рост производства в США, скорее всего, замедлится до 0,6% в год в течение ближайших 10 лет (2011-2021 гг. ‒ +1,9%) из-за более медленного роста внутреннего спроса, особенно на этанол. Более высокие урожаи будут компенсированы сокращением посевных площадей из-за конкуренции с соей.

Страны Африки к югу от Сахары планируют добиться повышения урожайности и, как следствие, увеличить общий объем производства кукурузы на 25,8 млн тонн, из которых будет превалировать белая кукуруза ‒ основная культура региона.

В Китае производство кукурузы сократилось с 2015 по 2018 годы из-за изменений в политике в 2016 году, когда была снижена ценовая поддержка для накопления запасов. В 2015 году отношение запасов к потреблению кукурузы оценивалось почти в 80%, снизившись примерно до 53% за последние три года. Поскольку китайские фермеры адаптируются к новой политике, производство кукурузы должно стать более конкурентоспособным. Прогнозируется, что вклад Китая в увеличение мирового производства кукурузы будет вторым по величине (20%) после США (26%).

Рис. 5. Концентрация мирового производства зерновых к 2031 г.

Согласно прогнозам, к 2031 году мировое производство других кормовых зерновых культур – сорго, ячменя, проса, ржи и овса – достигнет 335 млн тонн, что на 28 млн тонн больше, чем сегодня. Ожидается, что почти половина прироста мирового производства других видов фуражного зерна придется именно на африканские страны (16 млн тонн). Население Африки растет быстрее всего и зависит от продовольственного зерна проса и сорго. Эфиопия может внести дополнительные 4 млн т (до 17 млн т), Индия добавит 5 млн т. Производство кормового зерна в Европейском союзе не увеличится из-за более медленного роста потребности в кормах и изменений в составе кормовых рационов в пользу кукурузы, а не ячменя. В США производство, вероятно, останется на прежнем уровне после исторически высоких урожаев в 2021/2022 годах.

Ожидается, что почти половина прироста мирового производства других видов фуражного зерна придется именно на африканские страны (16 млн тонн). Население Африки растет быстрее всего и зависит от продовольственного зерна проса и сорго. Эфиопия может внести дополнительные 4 млн т (до 17 млн т), Индия добавит 5 млн т. Производство кормового зерна в Европейском союзе не увеличится из-за более медленного роста потребности в кормах и изменений в составе кормовых рационов в пользу кукурузы, а не ячменя. В США производство, вероятно, останется на прежнем уровне после исторически высоких урожаев в 2021/2022 годах.

По прогнозам, к 2031 году мировое производство риса вырастет на 68 млн тонн до 584 млн тонн. Лидеры в этом направлении ‒ азиатские страны. Самый высокий рост ожидается в Индии (+26 млн тонн), за ней следуют азиатский регион НРС (+12 млн тонн), Китай (+8,8 млн тонн), Таиланд (+5 млн тонн) и Вьетнам (+4 млн тонн). Индия останется основным производителем риса индика и басмати.

Во Вьетнаме производство увеличится в основном за счет повышения урожайности, в то время как посевные площади могут сократиться, при условии, что поощрение правительством перехода на альтернативные культуры продолжится и окажется эффективным. Китай, который является крупнейшим производителем риса в мире, будет увеличивать и дальше производство, но медленнее, чем последние 10 лет. Прогнозируемый прирост производства в стране будет зависеть от повышения урожайности. В стране, скорее всего, продолжится вытеснение наименее продуктивных земель из оборота в рамках стратегии по повышению качества производства риса.

Производство риса в странах с высоким уровнем дохода, таких как Корея, Япония и Европейский Союз, предположительно может упасть немного ниже нынешнего уровня, в то время как в США и Австралии оно будет увеличиваться примерно на 0,3 и 1,7% в год соответственно.

Рис. 6. Мировые запасы зерновых и отношение запасов к потреблению

Торговля

Мировая торговля зерновыми останется оживленной, но с изменением доли стран

На торговлю зерновыми в настоящее время приходится около 16% от мирового потребления и в ближайшие годы практически не изменится, так как отрасли животноводства растут быстрее, чем внутреннее производство зерна. При этом экспорт зерновых может увеличиться на 15%. Самую высокую долю во внутреннем балансе импортное зерно занимает в странах Латинской Америки, Африки (около 30%), Карибского бассейна и Океании (до 70%). Ожидается, что экспорт пшеницы вырастет на 28 млн тонн до 217 млн тонн к 2031 году, при этом Россия, скорее всего, сохранит свою позицию основного экспортера ‒ на уровне 22% мирового экспорта (рис. 8).

При этом экспорт зерновых может увеличиться на 15%. Самую высокую долю во внутреннем балансе импортное зерно занимает в странах Латинской Америки, Африки (около 30%), Карибского бассейна и Океании (до 70%). Ожидается, что экспорт пшеницы вырастет на 28 млн тонн до 217 млн тонн к 2031 году, при этом Россия, скорее всего, сохранит свою позицию основного экспортера ‒ на уровне 22% мирового экспорта (рис. 8).

Рис. 7. Торговля, в процентах от производства и потребления

Примечание. Эти оценки включают внутрирегиональную торговлю, за исключением Европейского союза.

К 2031 году на долю Европейского Союза, второго по величине экспортера пшеницы, может приходиться 14% мировой торговли, хотя, по прогнозам, экспорт станет ниже рекордных объемов 2019 года. Позиции Европейского Союза будут ослабляться на международном рынке, поскольку внутреннее производство будет расти медленнее.

США, Канада и Европейский Союз могут потерять свою общую долю экспорта, хотя они постараются сохранить место на рынке более качественной высокобелковой пшеницы, особенно в Азии. Россия и Украина могут сыграть свою роль на этих рынках, но они будут более конкурентоспособными на рынках мягкой пшеницы, таких как Восточная Африка и Ближний Восток. Импорт пшеницы регионами Северной Африки и Ближнего Востока удержится на уровне в 26% от общего объема торговли в течение следующего десятилетия.

Россия и Украина могут сыграть свою роль на этих рынках, но они будут более конкурентоспособными на рынках мягкой пшеницы, таких как Восточная Африка и Ближний Восток. Импорт пшеницы регионами Северной Африки и Ближнего Востока удержится на уровне в 26% от общего объема торговли в течение следующего десятилетия.

Ожидается, что экспорт кукурузы вырастет на 22 млн тонн до 196 млн тонн к 2031 году. Доля экспорта пяти крупнейших экспортеров ‒ США, Бразилии, Аргентины, Украины и России ‒ будет составлять почти 90% от общего объема торговли. США, вероятно, останутся ведущим экспортером кукурузы, хотя их доля в экспорте немного снизится до 29%. В Бразилии ожидается увеличение экспорта (21%) по мере увеличения производства кукурузы второго урожая.

Африканский регион НРС к югу от Сахары будет продолжать играть важную роль в поставках белой кукурузы как продовольственной культуры в регионе. Южная Африка останется региональным поставщиком, но расширяться вряд ли получится, так как там выращивают ГМ-сорта, которые сталкиваются с ограничениями в соседних странах.

В 2020-2021 гг. Китай был крупнейшим импортером кукурузы. Но эксперты оценивают это явление как краткосрочное, так как китайцы активно наращивают собственное производство. Но все же предполагается, что к 2030 году Китай будет скупать до 15% всей мировой кукурузы. В ближайшие годы к числу крупных импортеров кукурузы может примкнуть Мексика. Египет также способен превзойти Корею и стать пятым по величине импортером кукурузы (рис. 8).

Объем международной торговли другими фуражными зерновыми, среди которых преобладают ячмень и сорго, намного меньше, чем кукурузой или пшеницей. Ожидается, что к 2031 году их экспорт увеличится на 12 млн тонн до 53 млн тонн. По прогнозам, на долю пяти крупнейших экспортеров ‒ Европейского союза, Австралии, России, Канады и США ‒ будет приходиться 72% мировой торговли. Рост будет небольшим, в основном за счет увеличения экспорта России. Пять основных импортеров ‒ Китай, Саудовская Аравия, Иран, Турция и Япония ‒ поглощают почти 70% объемов мировой торговли, при этом в ближайшие годы на Китай будет приходиться около 40%.

Рис.8. Концентрация мировой торговли зерновыми к 2031 г.

В последнее десятилетие торговля рисом росла на 1,9% в год. Эксперты ожидают, что этот показатель ускорится примерно до 2,4% в год, при этом общий объем экспорта вырастет на 16 млн тонн до 64 млн тонн к 2031 году.

Доля пяти крупнейших экспортеров риса – Индии, Таиланда, Вьетнама, Пакистана и США – может увеличиться с 76 до 81%. Индия останется ведущим мировым поставщиком риса. Свою долю на рынке, причем не только Азии, активно расширяет Вьетнам, уделяя повышенное внимание к возделыванию более качественных сортов. Таиланд продолжит играть важную роль в мировом экспорте, но столкнется с усилением конкуренции.

Исторически сложилось так, что рис индика (азиатский рис, Indica rice, Oryza sativa) составляет большую часть международной торговли. Однако растет спрос и на другие сорта.

Китай является крупнейшим импортером риса и в дальнейшем им останется на том же уровне. Практически вдвое ‒ с 17 до 32 млн тонн ‒ ожидается рост импорта в странах Африки, где спрос по-прежнему опережает производство. Предполагается, что помимо Китая и Нигерии, в группу пяти крупнейших импортеров к 2030 году войдут Филиппины, Вьетнам и Европейский союз. Через 10 лет на эти страны в совокупности может приходиться 23% мирового импорта риса.

Предполагается, что помимо Китая и Нигерии, в группу пяти крупнейших импортеров к 2030 году войдут Филиппины, Вьетнам и Европейский союз. Через 10 лет на эти страны в совокупности может приходиться 23% мирового импорта риса.

Риски и неопределенности

Итак, глобальный прогноз составлен, ключевые тенденции и игроки определены. Однако аналитиков настораживает нестабильная рыночная и напряженная политическая ситуация в мире, в первую очередь, в ключевых регионах по производству пшеницы и кукурузы, удобрений и ископаемого топлива. При длительном течении кризиса прогнозы производства и экспорта зерновых для России и особенно для Украины, будут понижены. Более того, странам Восточной Африки и региона NENA, которые в настоящее время зависят от импорта зерновых из региона Черного моря, необходимо будет найти новые источники зерновых. Рост цен на удобрения из-за продолжающихся перебоев с поставками, войны и другие неблагоприятные политические и экономические факторы могут привести к снижению урожайности в краткосрочной перспективе, особенно в странах с низким уровнем дохода. Торговые ограничения могут спровоцировать рыночную реакцию и изменения в торговых потоках.

Торговые ограничения могут спровоцировать рыночную реакцию и изменения в торговых потоках.

Кроме того, на рынок зерновых влияют и другие факторы, которые не отражены в текущем прогнозе, в первую очередь экстремальные погодные явления, природные катаклизмы, засуха. Вредители сельскохозяйственных культур и болезни животных представляют собой постоянный риск, который может нарушить спрос и предложение зерновых. Примерами могут служить недавние вспышки саранчи и совки, которые подорвали продовольственную безопасность в нескольких странах Азии и Африки. Болезни животных могут снизить потребность в кормах, как это недавно наблюдалось в результате вспышки АЧС в Юго-Восточной Азии.

Изменение политики, связанной с ГМО и редактированием генов, может также оказать значительное влияние на потенциал производства зерновых во всем мире, равно как и на скорость внедрения доступных технологий и усовершенствованных методов ведения сельского хозяйства.

Вызванный всеми этими факторами рост цен на сырье и продукты питания может усугубить и без того потенциально сложную ситуацию с международной продовольственной безопасностью.

Подготовила Анна Кислекова по материалам «OECD—FAO Agricultural Outlook 2022-2031»

Журнал «Наше сельское хозяйство», 2022 год, №

#5fc8c8dea125920ec84a95ac #6253f89a0aeeb3001e2d39da

крупнейших в мире стран-экспортеров пшеницы

крупнейших в мире стран-экспортеров пшеницы

Перейти к

- Основное содержание

- Поиск

- Счет

Значок поискаУвеличительное стекло. Это означает: «Нажмите, чтобы выполнить поиск».

Рынки США Загрузка…

ЧАС

М

С

В новостях

Значок шеврона указывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие варианты навигации. ДОМАШНЯЯ СТРАНИЦА

ДОМАШНЯЯ СТРАНИЦА

Рынки

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.

Читать в приложении

АП

Цены на сельскохозяйственную продукцию растут на фоне безудержной спекуляции и погодных условий, которые резко сократили производство во всем мире. Это не только удар по рынку, но и повышение цен в продуктовых магазинах и ресторанах.

Рост цен на пшеницу окажет негативное влияние на страны, которые импортируют большое количество пшеницы, такие как Египет.

Но в странах, которые экспортируют сырье, высокие цены могут означать большую прибыль для производителей.

А поскольку Министерство сельского хозяйства США прогнозирует 10-процентное сокращение мировых запасов из-за сокращения посевных площадей в России, производители пшеницы должны продолжать получать выгоду от более высоких цен.

Многие ведущие экспортеры потребляют большие объемы внутри страны и предвидят слабые урожаи в 2011 году из-за плохой погоды.

#10 Бразилия

USDA

Экспорт: 1,1 млн тонн

Внутреннее потребление: 8,8 млн тонн

900 02 Ключевой экспортный рынок: Ближний Восток и Северная Африка (MENA), а именно Алжир, Ливия, Тунис и на Египет приходится большая часть импорта бразильской пшеницы.

Прогноз: В попытке уменьшить свою зависимость от импорта, бразильское правительство надеется удвоить производство пшеницы за 5 лет, поощряя посев пшеницы в регионе Серрадо, сообщает Bloomberg. Ожидается, что к 2018 году потребность страны в пшенице на душу населения вырастет на 7% до 56 кг на человека9.0031

Данные об экспорте и данные о потреблении предоставлены Министерством сельского хозяйства США

#9 Турция

Викисклад

Экспорт: 3 миллиона тонн

Внутреннее потребление: 16,5 миллионов тонн

Ключевой рынок экспорта: также обвиняя турецкие компании в «демпинге пшеницы». «.

«.

Прогноз: Производство пшеницы в Турции в 2010 году составило 19 миллионов тонн, что ниже уровня 2009 года, но достаточно для внутреннего потребления. По данным Reuters, в 2011 году Турция объявила тендеры на закупку пшеницы. Пшеница также сокращается, поскольку фермеры переключаются на другие культуры.

Данные по экспорту и потреблению предоставлены Министерством сельского хозяйства США

#8 Россия

АП

Экспорт: 4 млн тонн

Внутреннее потребление: 38 млн тонн

Ключевой рынок экспорта: Россия в основном экспортирует на Ближний Восток и в Северную Африку; Египет является крупнейшим экспортным рынком пшеницы, за ним следуют Турция, Сирия, Иран и Ливия.

Прогноз: Прошлым летом засуха сократила посевы пшеницы, и Кремль запретил экспорт урожая. По данным Bloomberg, ожидается, что в этом году посевы сократятся на 2,3% до 64,2 млн акров.

Данные по экспорту и потреблению предоставлены Министерством сельского хозяйства США

#7 Казахстан

Викисклад

Экспорт: 5 млн тонн

Внутреннее потребление: 4,8 млн тонн

Ключевой экспортный рынок: Юго-Восточная Азия и Китай являются одними из крупнейших экспортных рынков пшеницы Казахстана.

Прогноз: Урожай пшеницы в Казахстане пострадал в прошлом году из-за засушливой погоды, и страна ввела ограничения на экспорт, чтобы сдержать инфляцию внутренних цен. Цены на пшеницу выросли на 12,4% в январе-марте 2011 года, по данным AgriMarket.Info.

Данные по экспорту и потреблению предоставлены Министерством сельского хозяйства США

#6 Украина

АП

Экспорт: 5,5 млн тонн

Внутреннее потребление: 14,1 млн тонн

90 002 Ключевой экспортный рынок: Ближний Восток и Северная Африка, прежде всего Египет, является крупнейшим импортером Украинская пшеница.

Прогноз: Украина ввела ограничения на экспорт зерна в октябре прошлого года, но премьер-министр страны заявил, что страна отменит ограничения, если в стране будет хороший урожай. Германия и Американская торговая палата обратились к стране с просьбой остановить принятие закона, который повлияет на государственный контроль над экспортом зерна.

Данные об экспорте и потреблении предоставлены Министерством сельского хозяйства США

#5 Аргентина

Викисклад

Экспорт: 8,5 млн тонн

Внутреннее потребление: 4,4 млн тонн

900 02 Ключевой экспортный рынок: Бразилия и Индия являются одними из крупнейших импортеров аргентинской пшеницы.

Прогноз: Международный совет по зерну ожидает, что производство пшеницы в Аргентине снизится на 10% в 2011-2012 годах до 13 миллионов тонн, согласно High Plains Journal.

Данные об экспорте и потреблении предоставлены Министерством сельского хозяйства США

#4 Австралия

Австралийские фермеры сажают пшеницу на семейной ферме

АП

Экспорт: 13,5 млн тонн

Внутреннее потребление: 4,5 млн тонн

90 002 Ключевой экспортный рынок: Индонезия и Китай являются одними из крупнейших импортеров австралийской пшеницы.

Прогноз: Австралия может экспортировать до 15 миллионов тонн пшеницы при растущем спросе на зерно. По данным IIFL.com, Австралийское бюро экономики и науки о сельском хозяйстве и ресурсах ожидает урожай в 24,3 млн тонн в этом году, но ожидается, что урожай в Западной Австралии будет отставать от прогнозов.

Данные об экспорте и потреблении предоставлены Министерством сельского хозяйства США

#3 Канада

АП

Экспорт: 17,5 млн тонн

Внутреннее потребление: 7,9 млн тонн

90 002 Ключевой рынок экспорта: Китай, Япония, Иран, США и Южная Корея являются крупнейшими импортерами Канадская пшеница.

Прогноз: Из-за опасений наводнения Канада снизила ожидаемый урожай пшеницы до 24,5 млн тонн в этом году. По данным Agrimoney.com, это выше, чем предыдущие урожаи, но на 400 000 тонн меньше, чем прогнозировалось.

Данные об экспорте и потреблении предоставлены Министерством сельского хозяйства США

#2 Франция

Викисклад

Экспорт: 19,2 млн тонн

Внутреннее потребление: 18,5 млн тонн

9 0031 Ключевой экспортный рынок: Северная Африка, особенно Египет, Алжир и Марокко, образуют крупнейший рынок пшеницы во Франции. Гражданские беспорядки на Ближнем Востоке привели к увеличению экспорта в регион.

Гражданские беспорядки на Ближнем Востоке привели к увеличению экспорта в регион.

Прогноз: Франция соберет 35,8 млн тонн мягкой пшеницы, используемой в хлебе, хлебобулочных изделиях и кормах для животных. По данным Bloomberg, это на 0,3% больше, чем в 2010 году. Франция выиграла от запрета России на экспорт.

Данные об экспорте предоставлены FranceAgriMer и данные о потреблении предоставлены Министерством сельского хозяйства США

#1 США

Экспорт: 35,4 млн тонн

Внутреннее потребление : 35,7 млн тонн

Ключевой экспортный рынок: Япония, Нигерия, Мексика и Филиппины являются крупнейшими экспортными рынками пшеницы в Америке.

Прогноз: Ожидается сухая погода на юге и возможное наводнение на севере, что повредит производству пшеницы. Министерство сельского хозяйства США оценило только 37% озимых культур на «хорошо» или «отлично» по сравнению с 65% в прошлом году, согласно Bloomberg.

Данные об экспорте и потреблении предоставлены Министерством сельского хозяйства США

Кто сейчас в проигрыше от этой сделки?

ап

Читать далее

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Функции

Пшеница

Товары

Подробнее…

Объяснитель: Что означает разворот Индии в экспорте пшеницы для мировых рынков

[1/5] Рабочие наполняют мешки пшеницей на рынке Комитета по маркетингу сельскохозяйственной продукции (APMC) на окраине Ахмадабада, Индия, 16 мая 2022 г. REUTERS/Amit Dave

REUTERS/Amit Dave

СИНГАПУР, 16 мая (Рейтер) — Запрет Индии на экспорт пшеницы нанес новый удар по мировым рынкам, и без того испытывающим трудности с поставками из-за проблем с производством в традиционных экспортных центрах Канады, Европы и Австралии, а также запутанным путям поставок в истерзанном войной районе Черного моря.

904:09 Фьючерсы на эталонную пшеницу в Чикаго в понедельник подскочили до своего предела в 6%, поскольку рынки отреагировали на запрет, объявленный в выходные, что вызвало тревогу среди торговых фирм и импортеров, которые рассчитывали на то, что миллионы тонн индийской пшеницы будут доступны для отгрузки в ближайшие дни. месяцы.

Ниже приводится краткое объяснение того, что поставлено на карту для мировых рынков зерна.

ПОЧЕМУ ИНДИЯ ЗАПРЕТИЛА ЭКСПОРТ?

Первоначально Индия рассчитывала экспортировать 12 млн тонн пшеницы в 2022/23 году, что значительно превышает прошлогодний рекордный экспорт в 7,2 млн тонн.

После сбора пяти подряд рекордных урожаев Нью-Дели надеялся, что шестой урожай будет еще выше — 111,32 млн тонн.

Но аномальная жара во время критической фазы выращивания сельскохозяйственных культур снизила урожайность, вынудив правительство сократить оценку производства до 105 миллионов тонн. читать далее

Снижение объемов производства в сочетании с сильным экспортным спросом привело к росту местных цен, часто превышающих установленную государством фиксированную закупочную цену.

Это побудило фермеров продавать пшеницу частным лицам, а не государству, чьи закупки для реализации программ социального обеспечения резко сократились из-за ограниченных поставок.

НАСКОЛЬКО ВАЖНА ИНДИЯ ДЛЯ МИРОВЫХ РЫНКОВ?

Индия является вторым по величине производителем пшеницы в мире после Китая, но редко экспортирует много зерна из-за высоких внутренних цен, субсидируемых государством, и огромных внутренних потребностей в продовольствии.

Тем не менее, улучшенный отбор семян и управление фермерским хозяйством за последнее десятилетие привели страну к новому рекордному урожаю в этом году, открыв дверь для экспортного бума, поскольку глобальные рынки сельскохозяйственных культур действительно нуждались в дополнительных поставках.

Индийские экспортеры пшеницы рассчитывали на объем продаж до 12 млн тонн в сезоне 2022/23 гг., в результате чего Индия заняла бы восьмое место среди крупнейших экспортеров, недалеко от Канады с прогнозируемыми 15,5 млн тонн.

Основные направления индийского экспорта включали Бангладеш, Индонезию, Непал и Турцию, а крупнейший мировой покупатель Египет недавно согласился сделать первую в истории закупку индийской пшеницы, поскольку Каир пытался заменить потерянные поставки из Черного моря.

КТО ЯВЛЯЕТСЯ ДРУГИМИ КЛЮЧЕВЫМИ ЭКСПОРТЕРАМИ ПШЕНИЦЫ?

Россия, Европа, США и Канада традиционно являются ведущими мировыми экспортерами пшеницы, и на их долю приходилось примерно 60% мирового экспорта пшеницы с 2015 по 2020 год, по данным Министерства сельского хозяйства США.

Однако в последние сезоны каждая из них столкнулась со значительным спадом урожая пшеницы, при этом их совокупная доля экспорта упала до 50,7% в сезоне 2021–2022 годов, в основном из-за засухи в Северной Америке и Европе. читать дальше

Ожидалось, что экспортный тоннаж в этом году восстановится, пока вторжение России в Украину, также крупного производителя и поставщика пшеницы, не привело к прекращению поставок из этого региона и спровоцировало борьбу крупных покупателей в поисках замены.

Планируется, что Австралия станет третьим по величине экспортером пшеницы в этом году, но ее качество в некоторых районах резко ухудшилось непосредственно перед сбором урожая, и она уже заключила сделки по большинству экспортных объемов.

КТО ЯВЛЯЕТСЯ ЛУЧШИМИ ИМПОРТЕРАМИ?

За последние три сезона Египет, Индонезия, Китай, Турция и Алжир вошли в пятерку крупнейших импортеров пшеницы. Другими крупными импортерами являются Бангладеш, Марокко, Нигерия и Бразилия.

Другими крупными импортерами являются Бангладеш, Марокко, Нигерия и Бразилия.

Поскольку вторжение России в Украину угрожало блокировать поставки пшеницы из Черного моря, крупные покупатели в Африке и на Ближнем Востоке изо всех сил пытались найти замену, поскольку большинство альтернативных экспортеров не начинают сбор урожая в этом году до июня.

Исключением в этом году стала Индия, которая собрала основной урожай пшеницы в этом месяце и поэтому имела редкое изобилие запасов свежей пшеницы.

ЧТО ТЕПЕРЬ ПРОИСХОДИТ С ИНДИЙСКОЙ ПШЕНИЦЕЙ?

Внезапный запрет на экспорт означает, что большая часть нового урожая теперь останется в Индии.

Торговым фирмам, которые уже предоставили аккредитивы на экспорт зерна, будет разрешено приступить к этим продажам.

Оставшиеся сегменты урожая, которые, как предполагалось, будут экспортироваться, теперь должны быть проданы или сохранены внутри страны.