Содержание

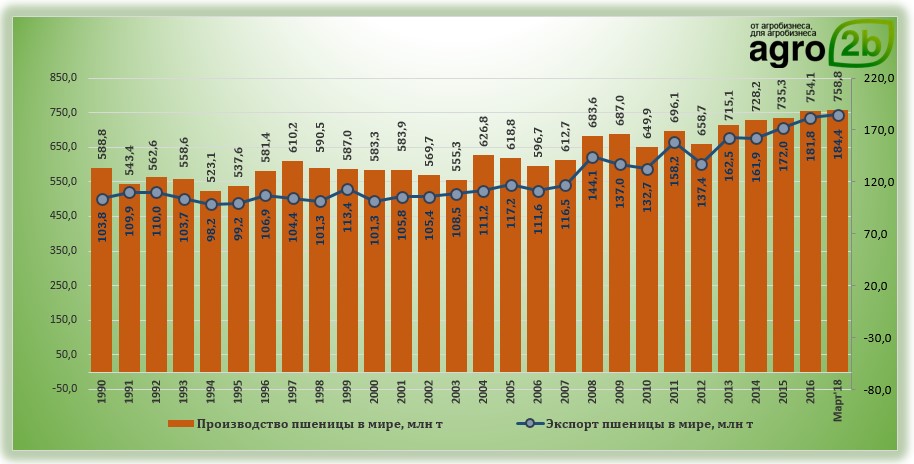

Мировой рынок зерновых: тенденции и прогнозы

Зерновые культуры (пшеница, кукуруза, рис и др.) занимают важнейшее место на мировом рынке продовольствия и кормов. Его динамику отслеживают и анализируют ведущие информационные и аналитические компании мира. Представляем анализ тенденций развития и среднесрочные прогнозы мирового рынка зерновых на ближайшие 10 лет. Эта работа является совместным проектом Организации экономического сотрудничества и развития (ОЭСР) и Продовольственной и сельскохозяйственной организации (ФАО) ООН.

Фото:glavagronom.ru

В прошлом году ограниченное мировое предложение в сочетании с высоким спросом и неопределенностью торговой политики привело к росту средних цен на пшеницу и другое фуражное зерно примерно на 30% по сравнению с 2020 годом. Цены на кукурузу были более чем на 50% выше, в основном из-за неопределенности производства в Южной Америке, роста производственных затрат и большого импорта кукурузы Китаем, который активно восстанавливает свиноводство после эпидемии африканской чумы свиней. Напротив, мировые цены на рис были ниже 2020 года, поскольку большие запасы усилили конкуренцию среди экспортеров.

Напротив, мировые цены на рис были ниже 2020 года, поскольку большие запасы усилили конкуренцию среди экспортеров.

В течение следующих десяти лет увеличение мирового производства зерновых будет происходить за счет роста урожайности и интенсификации площадей с учетом ограниченности доступных пахотных земель.

Предполагается, что урожайность будет повышена благодаря внедрению улучшенных сортов, большей эффективности использования ресурсов и методов ведения сельского хозяйства. Однако ограниченный доступ к новым технологиям в некоторых странах и нехватка инвестиций могут сдерживать этот рост. Кроме того, растущие экологические проблемы, также отраженные в новой политике (например, в целях «Зеленого соглашения» ЕС), могут еще больше снизить среднюю урожайность зерновых.

Ожидается, что в течение следующего десятилетия производство зерновых увеличится на 343 млн тонн (+12%). Почти половину этого прироста обеспечит кукуруза, в то время как на пшеницу и рис будет приходиться примерно по 20%, а на остальные фуражные зерновые ‒ 10%.

Более половины прироста производства пшеницы придется на Индию, Россию и Канаду, а США, Китай и Бразилия обеспечат повышение производства кукурузы.

Что касается других фуражных зерновых (ячмень, овес, рожь, сорго, просо и другие злаки), то основной рост производства, скорее всего, будет происходить в Индии, странах Африки к югу от Сахары (прежде всего, Нигер и Мали), в Эфиопии и Канаде. В то время как Индия, Китай и Юго-Восточная Азия, включая Таиланд, Вьетнам, Мьянму и Камбоджу, будут вносить основной вклад в увеличение производства риса.

В среднесрочной перспективе рост спроса на зерновые должен быть ниже по сравнению с предыдущим десятилетием из-за сочетания нескольких факторов. Прогнозируется замедление роста спроса на зерновые корма, зерновые для производства биотоплива и других промышленных целей. Кроме того, прямое потребление большинства зерновых на душу населения во многих странах достигло уровня насыщения. Тем не менее, рост населения приведет к увеличению потребления зерновых продуктов питания в основном в странах с низким уровнем дохода. В частности, пшеница и рис останутся важными компонентами рациона питания в Азии. Просо, сорго и белая кукуруза сохранятся основными продуктами питания в Африке, при этом рис также будет играть все более значимую роль в рационе африканцев. По прогнозам, несколько африканских и азиатских стран в ближайшее десятилетие станут более зависимыми от импорта зерновых.

В частности, пшеница и рис останутся важными компонентами рациона питания в Азии. Просо, сорго и белая кукуруза сохранятся основными продуктами питания в Африке, при этом рис также будет играть все более значимую роль в рационе африканцев. По прогнозам, несколько африканских и азиатских стран в ближайшее десятилетие станут более зависимыми от импорта зерновых.

Рис. 1. Торговля зерновыми по континентам

Примечание: Европа включает Россию, Украину и Казахстан

Эксперты полагают, что мировая торговля зерновыми вырастет на 15% и достигнет 531 млн тонн к 2031 году. На пшеницу придется около 40% этого роста, а на кукурузу, рис и другие фуражные зерна ‒ 30%, 16% и 8% соответственно. Россия останется крупнейшим экспортером пшеницы и будет занимать около 22% на этом рынке. Соединенные Штаты, скорее всего, останутся ведущим экспортером кукурузы, за ними последуют Бразилия и Аргентина. Европейский Союз, Австралия, Россия, Канада и США будут основными экспортерами других фуражных зерновых. Индия, Таиланд и Вьетнам продолжат лидировать в экспорте риса. Спрос на корма в Китае останется важным фактором на рынках зерновых.

Индия, Таиланд и Вьетнам продолжат лидировать в экспорте риса. Спрос на корма в Китае останется важным фактором на рынках зерновых.

Цены на зерновые на протяжении 2022 года оставались очень неустойчивыми из-за внутренних и глобальных сбоев в цепочке поставок, СВО России в Украине, болезней животных, колебаний урожайности по странам, высоких цен на удобрения, СЗР и транспортировку, а также макроэкономической ситуации, включая высокую инфляцию.

Азиатские страны лидируют в росте спроса на зерновые

Примерно 50-65% мирового потребления зерновых приходится на 5 ведущих стран. По прогнозам, к 2031 году глобальное потребление зерна увеличится с 2,8 до 3,1 млрд т в основном за счет увеличения спроса на продовольственное зерно (+157 млн т) и кормов (+150 млн т). На азиатские страны будет приходиться более половины прогнозируемого увеличения спроса.

Рис. 2. Прогноз мирового спроса на зерновые к 2031 году

Ожидается, что в следующем десятилетии повысится спрос на кормовую кукурузу (+1,3% в год), пшеницу (+0,8% в год) и другие кормовые злаки (+0,7% в год). Потребление пшеницы может увеличиться на 11%, причем 40% этого роста обеспечат 4 страны: Индия (+17 млн тонн), Китай (+8 млн тонн), Пакистан (+6 млн тонн) и Египет (+4 млн тонн). Глобальное потребление продовольственной пшеницы увеличится на 57 млн тонн, но останется стабильным на уровне около 70% от общего потребления. При этом рост будет более медленным по сравнению с предыдущим десятилетием, поскольку прирост населения мира замедляется. Использование зерна пшеницы на корм увеличится на 20 млн тонн (рис. 3).

Потребление пшеницы может увеличиться на 11%, причем 40% этого роста обеспечат 4 страны: Индия (+17 млн тонн), Китай (+8 млн тонн), Пакистан (+6 млн тонн) и Египет (+4 млн тонн). Глобальное потребление продовольственной пшеницы увеличится на 57 млн тонн, но останется стабильным на уровне около 70% от общего потребления. При этом рост будет более медленным по сравнению с предыдущим десятилетием, поскольку прирост населения мира замедляется. Использование зерна пшеницы на корм увеличится на 20 млн тонн (рис. 3).

Рис. 3. Глобальное потребление зерновых

В глобальном масштабе прогнозируемый рост производства продовольственной пшеницы более чем в два раза превышает объем производства кормов, особенно в Азии, где растет спрос на переработанные продукты, такие как выпечка и макароны. Для этих продуктов требуется высококачественная, богатая белком пшеница, которую выращивают в США, Канаде, Австралии и, в меньшей степени, в Европейском Союзе.

Основной спрос на пшеницу продолжат демонстрировать страны Ближнего Востока, такие как Египет, Алжир и Иран, где сохранится высокий уровень потребления на душу населения. Ожидается, что мировое производство этанола на основе пшеницы восстановится, поскольку рост производства в Индии и Китае компенсирует сокращение в Европейском Союзе.

Ожидается, что мировое производство этанола на основе пшеницы восстановится, поскольку рост производства в Индии и Китае компенсирует сокращение в Европейском Союзе.

Прогнозируется, что мировое потребление кукурузы будет увеличиваться на 1% в год, что намного медленнее по сравнению с 2,9% в год в предыдущем десятилетии. Это увеличение в основном обусловлено более высокими доходами, что приводит к более высокому спросу на корма (58% в общей структуре использования). Азиатские страны быстро расширяют отрасли животноводства, что повысит их потребность в кормах примерно на 30%. Эксперты считают, что мировой спрос на корма вырастет на 116 млн тонн до 806 млн тонн, в основном в Китае (+27 млн тонн), США (+26 млн тонн), Бразилии (+9 млн тонн), Индии и Вьетнаме (по +5 млн тонн) и Египте (+4,5 млн тонн). Потребление в Юго-Восточной Азии, в частности, увеличится в результате быстрого развития птицеводческой отрасли.

Спрос на кукурузу в пищу возрастет в основном в странах Африки к югу от Сахары, где наблюдается быстрый рост населения. В частности, белая кукуруза останется важным продуктом питания, на ее долю приходится около 25% общего потребления калорий.

В частности, белая кукуруза останется важным продуктом питания, на ее долю приходится около 25% общего потребления калорий.

Ожидается, что использование этанола на основе кукурузы сократится в Китае и Европейском союзе, но увеличится в США, что сохранит стабильность использования кукурузы на эти цели в глобальном масштабе.

Рис составляет основу рациона жителей Азии, Латинской Америки и Карибского бассейна и все чаще в Африке. Ожидается, что мировое потребление риса увеличится на 1,1% в год, как и в последнее десятилетие. При этом на азиатские страны придется 70% прогнозируемого роста, в основном за счет увеличения населения, а не за счет потребления на душу населения (табл.). По прогнозам, на глобальном уровне потребление риса в пищу в среднем на душу населения увеличится на 1 кг и составит примерно 55 кг в год.

Потребление риса на душу населения, кг/чел/год

Производство

Усовершенствованные технологии и методы возделывания обеспечивают рост урожайности и производства

Ожидается, что к 2031 году мировые площади посева зерновых повысятся на 19 млн га (3%), в том числе пшеницы ‒ на 3%, кукурузы ‒ на 5%. Расширение затронет в основном азиатские страны примерно на 9 млн га, особенно Индию и Казахстан. Сокращение посевных площадей риса в Китае, Вьетнаме и Бразилии будет компенсировано увеличением посевов в Индии и африканских странах.

Расширение затронет в основном азиатские страны примерно на 9 млн га, особенно Индию и Казахстан. Сокращение посевных площадей риса в Китае, Вьетнаме и Бразилии будет компенсировано увеличением посевов в Индии и африканских странах.

Поскольку расширение пахотных земель ограничено доступностью земли по сравнению с предыдущим десятилетием, рост мирового производства и урожайности зерновых в значительной степени зависит от интенсификации и совершенствования технологий и методов возделывания в странах со средним уровнем дохода. Эксперты ожидают, что среднемировая урожайность пшеницы вырастет примерно на 6%, кормовых зерновых‒ на 7%, кукурузы ‒ на 8%, риса ‒ на 12%.

К 2031 году мировое производство пшеницы может увеличиться на 70 млн тонн до 840 млн тонн, из которых 35 млн тонн придется на Азию (рис. 4). Правда, темпы роста будут медленнее, чем в последнее десятилетие.

Рис. 4. Вклад регионов в рост производства зерновых с 2019 до 2031 г.

Ожидается, что Индия, третий по величине лидер на мировом рынке пшеницы, увеличит за 10 лет свое производство зерна этой культуры на 18 млн тонн за счет повышения урожайности и расширения площадей в рамках национальной политики усиления самообеспеченности зерновыми. Значительно увеличится производство в России (14,1 млн тонн), Канаде (7 млн тонн), Пакистане (5 млн тонн) и Казахстане (4 млн тонн). В России, Индии и Казахстане дополнительные посевные площади пшеницы составят более 2/3 общемирового прироста площадей, в том числе под посевами яровой пшеницы. Прогнозируется, что в ближайшие 10 лет Китай останется крупнейшим производителем пшеницы (рис. 5).

Значительно увеличится производство в России (14,1 млн тонн), Канаде (7 млн тонн), Пакистане (5 млн тонн) и Казахстане (4 млн тонн). В России, Индии и Казахстане дополнительные посевные площади пшеницы составят более 2/3 общемирового прироста площадей, в том числе под посевами яровой пшеницы. Прогнозируется, что в ближайшие 10 лет Китай останется крупнейшим производителем пшеницы (рис. 5).

Согласно прогнозам, мировое производство кукурузы вырастет на 161 млн тонн до 1,33 млрд тонн к 2031 году, при этом наибольший рост может произойти в США (50 млн тонн), за которыми последуют Китай (32 млн тонн), Бразилия (24 млн тонн) и Аргентина (6 млн тонн). Увеличение производства в Бразилии будет обусловлено повышением урожайности кукурузы второго урожая после сои. Рост производства в США, скорее всего, замедлится до 0,6% в год в течение ближайших 10 лет (2011-2021 гг. ‒ +1,9%) из-за более медленного роста внутреннего спроса, особенно на этанол. Более высокие урожаи будут компенсированы сокращением посевных площадей из-за конкуренции с соей.

Страны Африки к югу от Сахары планируют добиться повышения урожайности и, как следствие, увеличить общий объем производства кукурузы на 25,8 млн тонн, из которых будет превалировать белая кукуруза ‒ основная культура региона.

В Китае производство кукурузы сократилось с 2015 по 2018 годы из-за изменений в политике в 2016 году, когда была снижена ценовая поддержка для накопления запасов. В 2015 году отношение запасов к потреблению кукурузы оценивалось почти в 80%, снизившись примерно до 53% за последние три года. Поскольку китайские фермеры адаптируются к новой политике, производство кукурузы должно стать более конкурентоспособным. Прогнозируется, что вклад Китая в увеличение мирового производства кукурузы будет вторым по величине (20%) после США (26%).

Рис. 5. Концентрация мирового производства зерновых к 2031 г.

Согласно прогнозам, к 2031 году мировое производство других кормовых зерновых культур – сорго, ячменя, проса, ржи и овса – достигнет 335 млн тонн, что на 28 млн тонн больше, чем сегодня. Ожидается, что почти половина прироста мирового производства других видов фуражного зерна придется именно на африканские страны (16 млн тонн). Население Африки растет быстрее всего и зависит от продовольственного зерна проса и сорго. Эфиопия может внести дополнительные 4 млн т (до 17 млн т), Индия добавит 5 млн т. Производство кормового зерна в Европейском союзе не увеличится из-за более медленного роста потребности в кормах и изменений в составе кормовых рационов в пользу кукурузы, а не ячменя. В США производство, вероятно, останется на прежнем уровне после исторически высоких урожаев в 2021/2022 годах.

Ожидается, что почти половина прироста мирового производства других видов фуражного зерна придется именно на африканские страны (16 млн тонн). Население Африки растет быстрее всего и зависит от продовольственного зерна проса и сорго. Эфиопия может внести дополнительные 4 млн т (до 17 млн т), Индия добавит 5 млн т. Производство кормового зерна в Европейском союзе не увеличится из-за более медленного роста потребности в кормах и изменений в составе кормовых рационов в пользу кукурузы, а не ячменя. В США производство, вероятно, останется на прежнем уровне после исторически высоких урожаев в 2021/2022 годах.

По прогнозам, к 2031 году мировое производство риса вырастет на 68 млн тонн до 584 млн тонн. Лидеры в этом направлении ‒ азиатские страны. Самый высокий рост ожидается в Индии (+26 млн тонн), за ней следуют азиатский регион НРС (+12 млн тонн), Китай (+8,8 млн тонн), Таиланд (+5 млн тонн) и Вьетнам (+4 млн тонн). Индия останется основным производителем риса индика и басмати.

Во Вьетнаме производство увеличится в основном за счет повышения урожайности, в то время как посевные площади могут сократиться, при условии, что поощрение правительством перехода на альтернативные культуры продолжится и окажется эффективным. Китай, который является крупнейшим производителем риса в мире, будет увеличивать и дальше производство, но медленнее, чем последние 10 лет. Прогнозируемый прирост производства в стране будет зависеть от повышения урожайности. В стране, скорее всего, продолжится вытеснение наименее продуктивных земель из оборота в рамках стратегии по повышению качества производства риса.

Производство риса в странах с высоким уровнем дохода, таких как Корея, Япония и Европейский Союз, предположительно может упасть немного ниже нынешнего уровня, в то время как в США и Австралии оно будет увеличиваться примерно на 0,3 и 1,7% в год соответственно.

Рис. 6. Мировые запасы зерновых и отношение запасов к потреблению

Торговля

Мировая торговля зерновыми останется оживленной, но с изменением доли стран

На торговлю зерновыми в настоящее время приходится около 16% от мирового потребления и в ближайшие годы практически не изменится, так как отрасли животноводства растут быстрее, чем внутреннее производство зерна. При этом экспорт зерновых может увеличиться на 15%. Самую высокую долю во внутреннем балансе импортное зерно занимает в странах Латинской Америки, Африки (около 30%), Карибского бассейна и Океании (до 70%). Ожидается, что экспорт пшеницы вырастет на 28 млн тонн до 217 млн тонн к 2031 году, при этом Россия, скорее всего, сохранит свою позицию основного экспортера ‒ на уровне 22% мирового экспорта (рис. 8).

При этом экспорт зерновых может увеличиться на 15%. Самую высокую долю во внутреннем балансе импортное зерно занимает в странах Латинской Америки, Африки (около 30%), Карибского бассейна и Океании (до 70%). Ожидается, что экспорт пшеницы вырастет на 28 млн тонн до 217 млн тонн к 2031 году, при этом Россия, скорее всего, сохранит свою позицию основного экспортера ‒ на уровне 22% мирового экспорта (рис. 8).

Рис. 7. Торговля, в процентах от производства и потребления

Примечание. Эти оценки включают внутрирегиональную торговлю, за исключением Европейского союза.

К 2031 году на долю Европейского Союза, второго по величине экспортера пшеницы, может приходиться 14% мировой торговли, хотя, по прогнозам, экспорт станет ниже рекордных объемов 2019 года. Позиции Европейского Союза будут ослабляться на международном рынке, поскольку внутреннее производство будет расти медленнее.

США, Канада и Европейский Союз могут потерять свою общую долю экспорта, хотя они постараются сохранить место на рынке более качественной высокобелковой пшеницы, особенно в Азии. Россия и Украина могут сыграть свою роль на этих рынках, но они будут более конкурентоспособными на рынках мягкой пшеницы, таких как Восточная Африка и Ближний Восток. Импорт пшеницы регионами Северной Африки и Ближнего Востока удержится на уровне в 26% от общего объема торговли в течение следующего десятилетия.

Россия и Украина могут сыграть свою роль на этих рынках, но они будут более конкурентоспособными на рынках мягкой пшеницы, таких как Восточная Африка и Ближний Восток. Импорт пшеницы регионами Северной Африки и Ближнего Востока удержится на уровне в 26% от общего объема торговли в течение следующего десятилетия.

Ожидается, что экспорт кукурузы вырастет на 22 млн тонн до 196 млн тонн к 2031 году. Доля экспорта пяти крупнейших экспортеров ‒ США, Бразилии, Аргентины, Украины и России ‒ будет составлять почти 90% от общего объема торговли. США, вероятно, останутся ведущим экспортером кукурузы, хотя их доля в экспорте немного снизится до 29%. В Бразилии ожидается увеличение экспорта (21%) по мере увеличения производства кукурузы второго урожая.

Африканский регион НРС к югу от Сахары будет продолжать играть важную роль в поставках белой кукурузы как продовольственной культуры в регионе. Южная Африка останется региональным поставщиком, но расширяться вряд ли получится, так как там выращивают ГМ-сорта, которые сталкиваются с ограничениями в соседних странах.

В 2020-2021 гг. Китай был крупнейшим импортером кукурузы. Но эксперты оценивают это явление как краткосрочное, так как китайцы активно наращивают собственное производство. Но все же предполагается, что к 2030 году Китай будет скупать до 15% всей мировой кукурузы. В ближайшие годы к числу крупных импортеров кукурузы может примкнуть Мексика. Египет также способен превзойти Корею и стать пятым по величине импортером кукурузы (рис. 8).

Объем международной торговли другими фуражными зерновыми, среди которых преобладают ячмень и сорго, намного меньше, чем кукурузой или пшеницей. Ожидается, что к 2031 году их экспорт увеличится на 12 млн тонн до 53 млн тонн. По прогнозам, на долю пяти крупнейших экспортеров ‒ Европейского союза, Австралии, России, Канады и США ‒ будет приходиться 72% мировой торговли. Рост будет небольшим, в основном за счет увеличения экспорта России. Пять основных импортеров ‒ Китай, Саудовская Аравия, Иран, Турция и Япония ‒ поглощают почти 70% объемов мировой торговли, при этом в ближайшие годы на Китай будет приходиться около 40%.

Рис.8. Концентрация мировой торговли зерновыми к 2031 г.

В последнее десятилетие торговля рисом росла на 1,9% в год. Эксперты ожидают, что этот показатель ускорится примерно до 2,4% в год, при этом общий объем экспорта вырастет на 16 млн тонн до 64 млн тонн к 2031 году.

Доля пяти крупнейших экспортеров риса – Индии, Таиланда, Вьетнама, Пакистана и США – может увеличиться с 76 до 81%. Индия останется ведущим мировым поставщиком риса. Свою долю на рынке, причем не только Азии, активно расширяет Вьетнам, уделяя повышенное внимание к возделыванию более качественных сортов. Таиланд продолжит играть важную роль в мировом экспорте, но столкнется с усилением конкуренции.

Исторически сложилось так, что рис индика (азиатский рис, Indica rice, Oryza sativa) составляет большую часть международной торговли. Однако растет спрос и на другие сорта.

Китай является крупнейшим импортером риса и в дальнейшем им останется на том же уровне. Практически вдвое ‒ с 17 до 32 млн тонн ‒ ожидается рост импорта в странах Африки, где спрос по-прежнему опережает производство. Предполагается, что помимо Китая и Нигерии, в группу пяти крупнейших импортеров к 2030 году войдут Филиппины, Вьетнам и Европейский союз. Через 10 лет на эти страны в совокупности может приходиться 23% мирового импорта риса.

Предполагается, что помимо Китая и Нигерии, в группу пяти крупнейших импортеров к 2030 году войдут Филиппины, Вьетнам и Европейский союз. Через 10 лет на эти страны в совокупности может приходиться 23% мирового импорта риса.

Риски и неопределенности

Итак, глобальный прогноз составлен, ключевые тенденции и игроки определены. Однако аналитиков настораживает нестабильная рыночная и напряженная политическая ситуация в мире, в первую очередь, в ключевых регионах по производству пшеницы и кукурузы, удобрений и ископаемого топлива. При длительном течении кризиса прогнозы производства и экспорта зерновых для России и особенно для Украины, будут понижены. Более того, странам Восточной Африки и региона NENA, которые в настоящее время зависят от импорта зерновых из региона Черного моря, необходимо будет найти новые источники зерновых. Рост цен на удобрения из-за продолжающихся перебоев с поставками, войны и другие неблагоприятные политические и экономические факторы могут привести к снижению урожайности в краткосрочной перспективе, особенно в странах с низким уровнем дохода. Торговые ограничения могут спровоцировать рыночную реакцию и изменения в торговых потоках.

Торговые ограничения могут спровоцировать рыночную реакцию и изменения в торговых потоках.

Кроме того, на рынок зерновых влияют и другие факторы, которые не отражены в текущем прогнозе, в первую очередь экстремальные погодные явления, природные катаклизмы, засуха. Вредители сельскохозяйственных культур и болезни животных представляют собой постоянный риск, который может нарушить спрос и предложение зерновых. Примерами могут служить недавние вспышки саранчи и совки, которые подорвали продовольственную безопасность в нескольких странах Азии и Африки. Болезни животных могут снизить потребность в кормах, как это недавно наблюдалось в результате вспышки АЧС в Юго-Восточной Азии.

Изменение политики, связанной с ГМО и редактированием генов, может также оказать значительное влияние на потенциал производства зерновых во всем мире, равно как и на скорость внедрения доступных технологий и усовершенствованных методов ведения сельского хозяйства.

Вызванный всеми этими факторами рост цен на сырье и продукты питания может усугубить и без того потенциально сложную ситуацию с международной продовольственной безопасностью.

Подготовила Анна Кислекова по материалам «OECD—FAO Agricultural Outlook 2022-2031»

Журнал «Наше сельское хозяйство», 2022 год, №

#5fc8c8dea125920ec84a95ac #6253f89a0aeeb3001e2d39da

Зерно, пшеница, цены аналитика, новости и обзоры — OilWorld.ru

30.12.2022 14:30 Соевый рекорд: итоги 2022 года для Амурской области

Сверуспешно отработали в 2022-м амурские аграрии. С полей области собрали 450 тысяч тонн зерновых, а урожай сои и вовсе беспрецедентный.«В части растениеводства у нас есть стратегическая задача …

30.12.2022 14:00 На Украине собрали 10,5 млн тонн подсолнечника

По состоянию на конец декабря зерновые и зернобобовые культуры в Украине были обмолочены на 10,6 млн га, что составляет 92% запланированных площадей, с которых собрано 48,8 млн тонн зерна при средней . ..

..

30.12.2022 12:00 В Воронежскую область ввезли рекордное количество импортных семян

Волновались, что привычных импортных семян не будет и активно запасались. Такие грузы шли в Воронежскую область весь год – без перерыва в поставках. В итоге ввезены рекордные объёмы, почти 41 ты…

30.12.2022 11:30 Мировой рынок зерна: соя выросла в четверг, пшеница и кукуруза снизились после многонедельных максимумов

В четверг, 29 декабря 2022 года, котировки пшеницы на Чикагской товарной бирже CBOT упали с многонедельных максимумов, достигнутых на предыдущей сессии. По итогам торгового дня мартовские котировки мя…

30.12.2022 09:30 В Крыму производство масличных в 2022 году выросло на 37%

Аграрная отрасль Крыма заканчивает год с позитивными результатами. Об этом написал в своем Telegram-канале глава региона Сергей Аксенов. Ожидаемый рост объема производства продукции сельского хозяйства…

Ожидаемый рост объема производства продукции сельского хозяйства…

30.12.2022 08:45 Итоги 2022 года на зерновом рынке: проверка индустрии на прочность и адаптация к новым реалиям

• Год проверки внутренней инфраструктуры РФ на прочность небывалым в истории урожаем – предварительно, 153ММТ зерновых и 101,5ММТ пшеницы в весе после доработки;• Рекордное за всю исто…

30.12.2022 08:30 В Британии выяснили, почему жителям нужно запасаться подсолнечным маслом в 2023 году

В 2023 году британцы могут столкнуться с нехваткой определенных продуктов. Речь, в том числе, идет о хлебе, подсолнечном и пальмовом масле, консервах и корме для домашних животных. Уже сегодня нужно с…

30.12.2022 08:15 Фьючерсы на сою в Чикаго выросли в четверг после роста в начале дня до самой высокой цены с июня

Фьючерсы на сою в Чикаго выросли в четверг после роста в начале дня до самой высокой цены с июня, поскольку инвесторы отслеживали прогнозы столь необходимых дождей для аргентинских культур и отмены Ки. ..

..

29.12.2022 17:30 Благоприятная для озимой пшеницы погода в США, Европе и Причерноморье давит на котировки

После сильных морозов в США температуры вернулись к норме, и на большей части Среднего Запада и Больших Равнин ожидаются ливни, которые улучшат состояние посевов пшеницы.Пшеничные котировки на мировых…

29.12.2022 13:30 Аргентина продала почти 79% сои урожая 2021/22 МГ

Аргентинские фермеры продали 78,9% сои урожая 2021/2022 МГ, сообщило министерство сельского хозяйства страны, поскольку производители продолжают пользоваться льготным обменным курсом, направленным на …

29.12.2022 13:00 Осадки в США и Южной Америке снизят засуху, а на Украине температура на 4-6 градусов будет превышать норму

На этой неделе погода в целом способствовала развитию сельхозкультур, поскольку в США после сильных морозов вернулось тепло, а в Аргентине пройдут дожди, хоть и незначительные. На Украине сухая и тепл…

На Украине сухая и тепл…

28.12.2022 16:30 Два миллиона тонн подсолнечника собрано в Саратовской области

Саратовские аграрии завершают календарный и сельскохозяйственный годы с очередным достойным результатом: к 28 декабря ими собрано 2 млн 16 тыс. тонн подсолнечника. До этого перешагнуть рубеж в 2 млн т…

28.12.2022 15:45 Эксперты: российские аграрии могут недобрать 2 млн тонн кукурузы из-за непогоды

В компании «Совэкон» сообщили, что урожай этой культуры оценивают в 13,7 млн тоннМОСКВА, 27 декабря. /ТАСС/. Российские аграрии могут недобрать 2 млн тонн кукурузы из-за сложных погодных усл…

28.12.2022 14:00 Египет закупил на тендере 80 тыс. тонн российской пшеницы

По информации операторов рынка, государственное агентство Египта по закупке продовольствия GASC в ходе состоявшегося тендера закупило 80 тыс. тонн пшеницы происхождением из РФ.В частности, зерновая бы…

тонн пшеницы происхождением из РФ.В частности, зерновая бы…

28.12.2022 12:00 Мировой рынок зерна: кукуруза и соя продолжили рост во вторник, пшеница в Чикаго чуть снизилась

Во вторник, 27 декабря 2022 года, котировки пшеницы на Чикагской товарной бирже CBOT чуть снизились. По итогам торгового дня мартовские котировки мягкой озимой пшеницы CBOT в Чикаго снизились до — $28…

28.12.2022 10:30 Аргентина. GDM сосредоточится на улучшении качества сои и подсолнечника

Аргентинская компания по генетике растений GDM входит в европейский бизнес по исследованию подсолнечника, одновременно расширяя свою программу улучшения качества сои в Соединенных Штатах в рамках пяти…

28.12.2022 10:00 «ПроЗерно» — Еженедельные ценовые индексы внутреннего рынка на 23 декабря 2022 года

…

28. 12.2022 08:45 Минсельхоз подвел итоги сбора урожая. Урожай зерна составил 159,5 млн тонн в бункерном весе

12.2022 08:45 Минсельхоз подвел итоги сбора урожая. Урожай зерна составил 159,5 млн тонн в бункерном весе

Согласно окончательным данным Минсельхоза, на которые ссылается «Интерфакс», валовой сбор зерна в этом году составил 159,5 млн т в бункерном весе, что на 32,6 млн т больше, чем в 2021-м. С…

28.12.2022 08:30 Брянская область лидирует в Центральном федеральном округе по урожаю рапса

В Брянской области намолочено 215 тыс. т рапсаПо информации Минсельхоза России, в Брянской области намолочено 1 488,9 тыс. т зерна с 277,4 тыс. га посевов. Средняя урожайность составила 53,4 ц/га.Вало…

28.12.2022 08:15 Фьючерсы на соевые бобы в Чикаго закрылись во вторник небольшим ростом

Фьючерсы на соевые бобы в Чикаго закрылись во вторник небольшим ростом после того, как в начале дня подскочили до шестимесячных максимумов, чему способствовала сохраняющаяся засушливая ситуация в Арге. ..

..

27.12.2022 17:30 Египет обеспечен растительным маслом почти на ближайшие 5 месяцев

По оценкам министерства поставок и внутренней торговли Египта, текущие запасы пшеницы в стране позволяют обеспечить внутренний спрос на зерновую в течение ближайших 4,6 месяца, сообщает Reuters.Кроме …

27.12.2022 17:00 В Хабаровском крае завершилась регистрация нового урожая сои

Итоговые цифры официальных объемов сои и кукурузы, заготовленных в регионе в 2022 году, озвучили специалисты ФГБУ «Хабаровский референтный центр Россельхознадзора», который является уполно…

27.12.2022 16:05 Губернатор Дона не поддержал отмену рейдовой перевалки зерна

Губернатор Ростовской области Василий Голубев назвал перевалку зерна на рейде ключевым звеном экспортных логистических цепочек региона. В письме, которое написали главы южных регионов, тема ограничени. ..

..

27.12.2022 13:30 Минсельхоз: сбор подсолнечника в РФ в этом году составил 15,5 млн тонн

Сбор пшеницы в РФ в бункерном весе в этом году составил 105,7 млн тонн, что на 26,6 млн тонн больше, чем в прошлом году, сообщается в окончательных данных Минсельхоза.Урожайность пшеницы составила 36,…

27.12.2022 13:00 Закупочные интервенции на рынке зерна РФ будут идти до 30 декабря

Москва. 26 декабря. INTERFAX.RU — Закупочные интервенции на рынке зерна РФ будут продолжаться до 30 декабря включительно, часть заключенных ранее договоров была расторгнута.»По состоянию на 26 де…

27.12.2022 09:00 В Рязанской области убрали еще не весь подсолнечник

В Сараевском районе на сегодня остаются неубранными 3108 гектаров кукурузы на зерно и 1470 гектаров подсолнечника.Как рассказали в отделе сельского хозяйства администрации, кукурузу на зерно земледель. ..

..

27.12.2022 08:45 Пакистан: Обновление информации о зерне и кормах

Исходя из общих обязательств на сегодняшний день (импорт плюс непогашенные закупки), прогноз импорта пшеницы на 2022–2023 гг. сократился с 3 до 2,6 млн тонн. После последнего тендера, проведенно…

26.12.2022 17:15 Россия превысила план по закупке зерна в интервенционный фонд

Объем покупок зерна на Национальной товарной бирже (НТБ, входит в группу Московской биржи) в интервенционный фонд РФ 26 декабря составил 28,755 тысячи тонн, и всего по итогам торгов закуплено в фонд 3…

26.12.2022 15:30 «Агрокомплекс Ткачева» увеличил сбор подсолнечника и сои

В 2022 году «Агрокомплекс Н. И. Ткачева», принадлежащий семье экс-главы Минсельхоза РФ Александра Ткачева, собрал на 70% больше подсолнечника по сравнению с прошлым годом — 211 тыс. …

…

26.12.2022 14:30 Казахстан готов поставлять на рынок Пакистана зерно, растительное масло и другие продтовары

Казахстан рассматривает Пакистан в качестве важного и перспективного торгового партнера в Южной Азии. РК заинтересован в поставках на рынок Пакистана зерна, растительных масел, макаронов и другой прод…

12

3

4

5

6

7

8

9

10

11

…252

Подпишись в соц.сетях!

Россия. Цены на подсолнечник

на 2022-12-23

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО | 29500.00 | + 400 | 30000. 00 00 | + 500 |

ПФО | 25200.00 | + 150 | 27000.00 | + 700 |

СКФО | 28350.00 | + 650 | 29000.00 | + 800 |

ЮФО | 28800.00 | + 550 | 30000.00 | + 800 |

СФО | 26500.00 | + 500 | 27000. 00 00 | + 500 |

Россия. Цены на подсолнечное масло

на 2022-12-23

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО | 72000.00 | + 500 | 74700.00 | + 50 |

ЮФО | 71800.00 | + 700 | 75150.00 | + 0 |

ПФО | 72000.00 | + 400 | 74000.00 | + 400 |

СФО | 71900. 00 00 | + 0 | 73500.00 | + 200 |

Зерновые; grain sorghum exports by country |2019

| Reporter | TradeFlow | ProductCode | Product Description | Year | Partner | Trade Value 1000USD | Quantity | Quantity Unit | ||||

| United States | Экспорт | 100700 | Зерновые; сорго зерновое | 2019 | Мир | 559 680,20 | 2 842 240 000 | кг | ||||

| Аргентина | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 44 693. 79 79 | 271 103 000 | кг | ||||

| Уганда | Экспорт | 1007009 9008 | CERELS; зерновое сорго | 2019 | Мир | 36 106,42 | ||||||

| Франция | Экспорт | Зерновые; Зерновое сорго | 2019 | World | 30,367,04 | 125 507 000 | кг | |||||

| Австралия | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 28 115.14 | 96 045 400 | кг | ||||

| Индия | Экспорт | 100700 | CERELS; сорго зерновое | 2019 | Мир | 21 530,68 | 48 696 200 | кг | ||||

| Кения | Экспорт | 100700 | 8 Зерновые; Зерновое сорго | 2019 | World | 19 815,07 | 57 866,900 | кг | ||||

| Украина | Экспорт | 1007008 9008 | 777 | ; Сорго зерновое | 2019 | Мир | 19 608,21 | 117 013 000 | Кг | |||

| Китай | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 15 277,76 | 41 048,100 | кг | ||||

| Бразилия | Экспорт | 1007008 9008 | CORLELS; Зерновое сорго | 2019 | World | 6 518,12 | 32 397 100 | кг | ||||

| Боливия | Экспорт | 1007008 9008 | 7777 | Экспорт | 1007008 9008 | 77777777777 | ; зерновое сорго | 2019 | World | 4 710. 19 19 | 17 847 000 | кг |

| Венгрия | Экспорт | 100700 | CERELS; Сорго зерновое | 2019 | Мир | 4 236,40 | ||||||

| Российская Федерация | Сорго зерновое | 2019 | Мир | 3 318,43 | 15 139 000 | Кг | ||||||

| Болгария | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 2 933,97 | 16,171 300 | кг | ||||

| Румыния | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 2 398,94 | 11 873 100 | кг | ||||

| Европейский Союз | Экспорт | 100700 | 0008 | Зерновые; зерновой сорго | 2019 | World | 2,241.22 | 4,214 880 | кг | |||

| Южная Африка | Экспорт | 1007008 9008 | 7777 | ; сорго зерновое | 2019 | Мир | 2 175,94 | |||||

| Италия | Экспорт | 2019 | Мир | 1 648,55 | 597 058 | кг | ||||||

| Парагвай | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 1 335,59 | 9 523 530 | кг | ||||

| Молдова | Экспорт | 1007008 9008 | CERELS; зерновое сорго | 2019 | Мир | 1 153,96 | ||||||

| Австрия | Экспорт | 10070008 | Зерновые; Зерновое сорго | 2019 | World | 1 014,99 | 4,222,630 | кг | ||||

| Netherlands | Экспорт | 1007008 9008 | CORELS; зерновое сорго | 2019 | World | 941,80 | 2,296 680 | кг | ||||

| Танзания | Экспорт | 1007008 9008 | CORLELS; сорго зерновое | 2019 | Мир | 860. 11 11 | 6 776 260 | кг | ||||

| Великобритания | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 706.15 | 382 068 | кг | ||||

| Нигерия | Экспорт | 1007008 9008 | CERELS; зерновое сорго | 2019 | мир | 652,15 | 1 170 000 | кг | ||||

| Испания | Экспорт | 100700 | Зерновые; зерновое сорго | 2019 | World | 636,03 | 1 523 890 | кг | ||||

| Германия | Экспорт | 1007009 9008 | CERELS; зерновое сорго | 2019 | World | 617,42 | 1 559 800 | кг | ||||

| Zimbabwwe | Экспорт | 1007008 9008 | CORLELS; зерновое сорго | 2019 | World | 523.89 | 6 966 000 | кг | ||||

| Burkina FASO | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 476. 01 01 | 5 000 000 | кг | ||||

| Бельгия | Экспорт | 100700 | CERELS; сорго зерновое | 2019 | Мир | 468,48 | 1 567 750 | кг | ||||

| Египет, Арабская Республика | Экспорт | 100700 | Зерновые; зерновое сорго | 2019 | Мир | 368,97 | ||||||

| Ботсвана | Зерновое сорго | 2019 | World | 363,58 | 1 714 650 | кг | ||||||

| Полена | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | World | 267,94 | 726,916 | кг | ||||

| Thailand | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 262.17 | 1 375 550 | кг | ||||

| Zambia | Экспорт | 1007009 | CERELS; Сорго зерновое | 2019 | Мир | 227,56 | ||||||

| Сальвадор | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 224. 59 59 | 889 989 | кг | ||||

| Объединенные арабские эмираты | Экспорт | 1007009 | CERELS; Зерновое сорго | 2019 | World | 160,93 | 431 576 | кг | ||||

| Словацкая республика | Экспорт | 100700 | 0008 | Зерновые; зерновой сорго | 2019 | World | 134,52 | 527 926 | кг | |||

| Малайзия | Экспорт | 100700 | CERELS; зерновой сорго | 2019 | World | 133,64 | 36,640 | кг | ||||

| Чешская Республика | Экспорт | 100700 | CERELS; сорго зерновое | 2019 | Мир | 122.82 | 146 360 | кг | ||||

| Уругвай | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 102.58 | 300 558 | кг | ||||

| Мексика | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | Мир | 93,82 | ||||||

| Португалия | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 89,23 | 53 873 | кг | ||||

| Никарагуа | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 78,46 | 361 473 | кг | ||||

| Турция | Экспорт | 100700 | CERELS; сорго зерновое | 2019 | Мир | 70,55 | 102 601 | кг | ||||

| Ангола | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 56,68 | 22 635 | кг | ||||

| Honduras | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | мир | 24,00 | 12 000 | кг | ||||

| Греция | Экспорт | 100700 | Зерновые; зерновой сорго | 2019 | World | 22,42 | 15 800 | кг | ||||

| Канада | Экспорт | 100700 | Cereals; Зерновое сорго | 2019 | World | 22,34 | 70,643 | кг | ||||

| Пакистан | Экспорт | 100700 | CERELS; сорго зерновое | 2019 | Мир | 19,73 | 37 000 | кг | ||||

| Хорватия | Экспорт | 100700 | 8 Зерновые Зерновое сорго | 2019 | World | 15,74 | 1,704 | кг | ||||

| Беларусы | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | мир | 9,30 | 10 000 | кг | ||||

| Иордания | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 8. 79 79 | 40 000 | кг | ||||

| Корея, Rep. | Экспорт | 100700 | CERELS; зерновой сорго | 2019 | World | 7,62 | 800 | кг | ||||

| Бенин | Экспорт | 100700 | Cereals; сорго зерновое | 2019 | Мир | 7.05 | 700 | кг | ||||

| Бурунди | Экспорт | 100700 | 2019 | World | 5.06 | 56 000 | кг | |||||

| Северная Македония | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | мир | 4,25 | 6000 | кг | ||||

| Тунис | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 3,91 | 1 830 | кг | ||||

| Малави | Экспорт | 100700 | CERELS; Зерновое сорго | 2019 | World | 3,69 | 1,122000 | кг | ||||

| Rwanda | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | World | 3,41 | 3 205 | кг | ||||

| Дамая | Экспорт | 100700 | зерновые; зерновое сорго | 2019 | World | 3,34 | 113 | кг | ||||

| Mali | Экспорт | 100700 | Cereals; зерновое сорго | 2019 | мир | 3,12 | 45 000 | кг | ||||

| Швеция | Экспорт | 100700 | Зерновые; зерновой сорго | 2019 | World | 2,43 | 865 | кг | ||||

| Сингапур | Экспорт | 100700 | Cereals; зерновой сорго | 2019 | World | 2,22 | 2 050 | кг | ||||

| Того | Экспорт | 100700 | CEREALS; сорго зерновое | 2019 | World | 2,05 | 120 | кг | ||||

| Сербия, FR (Сербия/Черногория) | Экспорт | 100700 | Cereals; Зерновое сорго | 2019 | World | 1,88 | 7,100 | кг | ||||

| Мозамбик | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | мир | 1,82 | 318 | кг | ||||

| Гана | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 1,62 | 1 697 | кг | ||||

| Латвия | Экспорт | 100700 | CERELS; зерновой сорго | 2019 | World | 1,21 | 1,210 | кг | ||||

| Ирландия | Экспорт | 100700 | CERELS; зерновое сорго | 2019 | World | 0,90 | 969 | кг | ||||

| Morocco | Экспорт | 100700 | Херальки; Зерновое сорго | 2019 | World | 0,89 | 500 | кг | ||||

| Cote D’voire | Экспорт | 100700 | CERELS; Сорго зерновое | 2019 | Мир | 0,71 | 218 | кг | ||||

| Новая Зеландия | Экспорт | 100700 | Зерновые; зерновой сорго | 2019 | World | 0,37 | 51 | кг | ||||

| COSTA RICA | Экспорт | 100700 | CEREALS; зерновой сорго | 2019 | World | 0,34 | 793 | кг | ||||

| Словения | Экспорт | 100700 | Cereals; зерновое сорго | 2019 | World | 0,22 | 70 | кг | ||||

| Bahrain | Экспорт | 100700 | Херальки; зерновой сорго | 2019 | World | 0,18 | 155 | кг | ||||

| NEPAL | Экспорт | 100700 | CEREALS; сорго зерновое | 2019 | Мир | 0,13 | 320 | кг | ||||

| Чили | Экспорт | 100700 | Зерновые; зерновой сорго | 2019 | World | 0,13 | 112 | кг | ||||

| Мьянма | Экспорт | 100700 | CEREALS; зерновой сорго | 2019 | World | 0,08 | 17 | кг | ||||

| Tajikistan | Экспорт | 100700 | Cereals; зерновое сорго | 2019 | World | 0,08 | 500 | кг | ||||

| Швейцария | Экспорт | 100700 | зерновые; зерновой сорго | 2019 | World | 0,06 | 2 | кг | ||||

| Mauritius | Экспорт | 100700 | Cereals; зерновое сорго | 2019 | мир | 0,04 | 9 | кг | ||||

| Люксембург | Экспорт | 100700 | Зерновые; Зерновое сорго | 2019 | World | 0,04 | 16 | кг | ||||

| Эфиопия (исключает Эритрее) | Экспорт | 100700 | CERELS; зерновой сорго | 2019 | World | 0,02 | 196 | кг | ||||

| Namibia | Экспорт | 100700 | Cereals; зерновое сорго | 2019 | Мир | 0,01 | ||||||

| Эсватини | Экспорт | 100700 | 08 Зерновые; сорго зерновое | 2019 | Мир | 0,00 | 1 | кг |

Используемая номенклатура ГС 1988/92 (H0) Код ГС 100700: Зерновые; Зерновое сорго Обратите внимание, : Экспорт — это валовой экспорт, а Импорт — это валовой импорт.

Объяснитель: Что означает разворот Индии в экспорте пшеницы для мировых рынков

[1/5] Рабочие наполняют мешки пшеницей на рынке Комитета по маркетингу сельскохозяйственной продукции (APMC) на окраине Ахмадабада, Индия , 16 мая 2022 г. REUTERS/Amit Dave

СИНГАПУР, 16 мая (Рейтер) — Запрет Индии на экспорт пшеницы нанес новый удар по мировым рынкам, которые уже испытывают дефицит поставок из-за проблем с производством в традиционных экспортных центрах Канады, Европы и Австралии и запутанные пути снабжения в раздираемом войной районе Черного моря. 917:32

Фьючерсы на эталонную пшеницу в Чикаго подскочили на 6% в понедельник, поскольку рынки отреагировали на запрет, объявленный в выходные, что вызвало тревогу среди торговых фирм и импортеров, которые рассчитывали на то, что миллионы тонн индийской пшеницы будут доступны для отгрузки в течение ближайшие месяцы.

Ниже приводится краткое объяснение того, что поставлено на карту для мировых рынков зерна.

ПОЧЕМУ ИНДИЯ ЗАПРЕТИЛА ЭКСПОРТ?

Первоначально Индия рассчитывала на экспорт пшеницы в 2022/23 году на уровне 12 миллионов тонн, что значительно выше прошлогоднего рекордного экспорта в 7,2 миллиона тонн.

После сбора пяти подряд рекордных урожаев в Нью-Дели надеялись, что шестой урожай будет еще выше — 111,32 млн тонн.

Но аномальная жара во время критической фазы выращивания сельскохозяйственных культур снизила урожайность, вынудив правительство сократить оценку производства до 105 миллионов тонн. читать дальше

Снижение объемов производства в сочетании с сильным экспортным спросом привело к росту местных цен, часто превышающих установленную государством фиксированную закупочную цену.

Это побудило фермеров продавать пшеницу в частные руки, а не государству, чьи закупки для реализации программ социального обеспечения резко сократились из-за ограниченных поставок.

НАСКОЛЬКО ВАЖНА ИНДИЯ ДЛЯ МИРОВЫХ РЫНКОВ?

Индия является вторым по величине производителем пшеницы в мире после Китая, но редко экспортирует много зерна из-за высоких внутренних цен, субсидируемых государством, и огромных внутренних потребностей в продовольствии.

Тем не менее, улучшенный отбор семян и управление фермерским хозяйством за последнее десятилетие привели страну к новому рекордному урожаю в этом году, открыв дверь для экспортного бума, поскольку глобальные рынки сельскохозяйственных культур действительно нуждались в дополнительных поставках.

Индийские экспортеры пшеницы рассчитывали на объем продаж до 12 млн тонн в сезоне 2022/23 гг., в результате чего Индия заняла бы восьмое место среди крупнейших экспортеров, недалеко от Канады с прогнозируемыми 15,5 млн тонн.

Основные направления индийского экспорта включали Бангладеш, Индонезию, Непал и Турцию, а крупнейший мировой покупатель Египет недавно согласился сделать первую в истории закупку индийской пшеницы, поскольку Каир пытался заменить потерянные поставки из Черного моря.

КТО ЯВЛЯЕТСЯ ДРУГИМИ КЛЮЧЕВЫМИ ЭКСПОРТЕРАМИ ПШЕНИЦЫ?

Россия, Европа, США и Канада традиционно являются ведущими мировыми экспортерами пшеницы, и, по данным Министерства сельского хозяйства США, на их долю приходилось примерно 60% мирового экспорта пшеницы с 2015 по 2020 год.

Однако в последние сезоны каждая из них столкнулась со значительным спадом урожая пшеницы, при этом их совокупная доля экспорта сократилась до 50,7% в сезоне 2021–2022 годов, в основном из-за засухи в Северной Америке и Европе. читать дальше

Ожидалось, что экспортный тоннаж в этом году восстановится до тех пор, пока вторжение России в Украину, также крупного производителя и поставщика пшеницы, не прервало поставки из этого региона и не спровоцировало борьбу крупных покупателей в поисках замены.

Планируется, что Австралия станет третьим по величине экспортером пшеницы в этом году, но ее качество в некоторых районах резко ухудшилось непосредственно перед сбором урожая, и она уже заключила сделки по большинству экспортных объемов.

КТО ЯВЛЯЕТСЯ ЛУЧШИМИ ИМПОРТЕРАМИ?

За последние три сезона Египет, Индонезия, Китай, Турция и Алжир вошли в пятерку крупнейших импортеров пшеницы. Другими крупными импортерами являются Бангладеш, Марокко, Нигерия и Бразилия.

Поскольку вторжение России в Украину угрожало блокировать поставки пшеницы из Черного моря, крупные покупатели в Африке и на Ближнем Востоке изо всех сил пытались найти замену, поскольку большинство альтернативных экспортеров не начинают сбор урожая в этом году до июня.

г. Исключением в этом году была Индия, которая в этом месяце собрала основной урожай пшеницы и поэтому имела редкое изобилие запасов свежей пшеницы.

ЧТО ТЕПЕРЬ ПРОИСХОДИТ С ПШЕНИЦЕЙ В ИНДИИ?

Внезапный запрет на экспорт означает, что большая часть нового урожая теперь останется в Индии.

Торговым фирмам, которые уже предоставили аккредитивы на экспорт зерна, будет разрешено продолжить эти продажи.