Содержание

Вскрылись ужасающие цифры об экспорте зерна с Украины

Экономика

933493

Поделиться

Мир заходится в очередной антироссийской истерике — на этот раз страна, блокируя экспорт зерна из Украины, якобы обрекает несчастный мир на голод. Но даже простой анализ цифр показывает беспочвенность всех этих обвинений.

Фото: Сергей Иванов

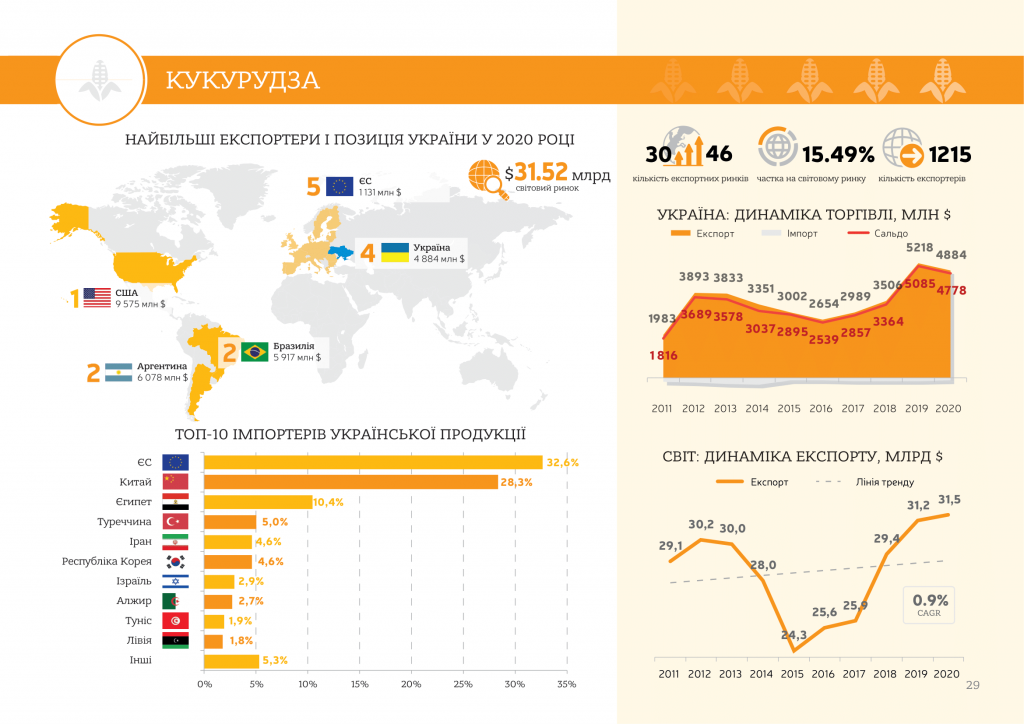

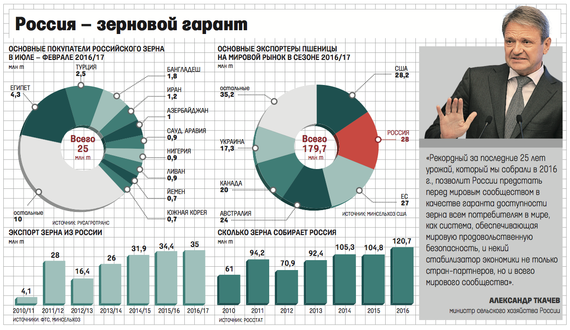

В 2021 году Россия и Украина поставили на мировой рынок 75% подсолнечного масла, 29% — ячменя, 28% — пшеницы и 15% — кукурузы. Почти 50 стран зависят от России и Украины как минимум на 30% от потребностей в пшенице, из них 26 стран зависимы более чем на 50%.

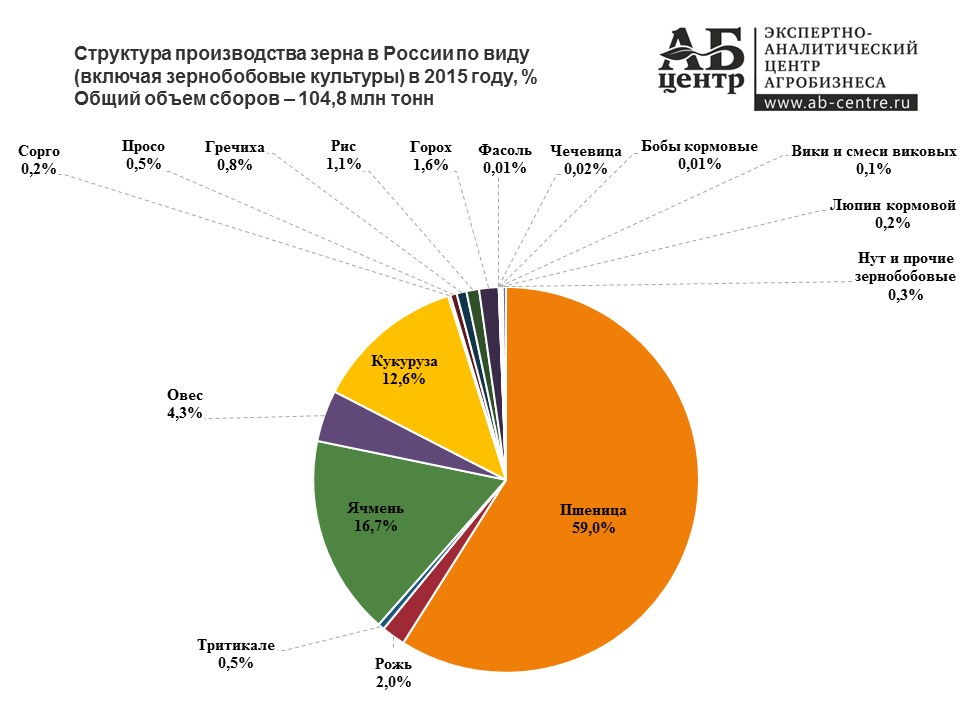

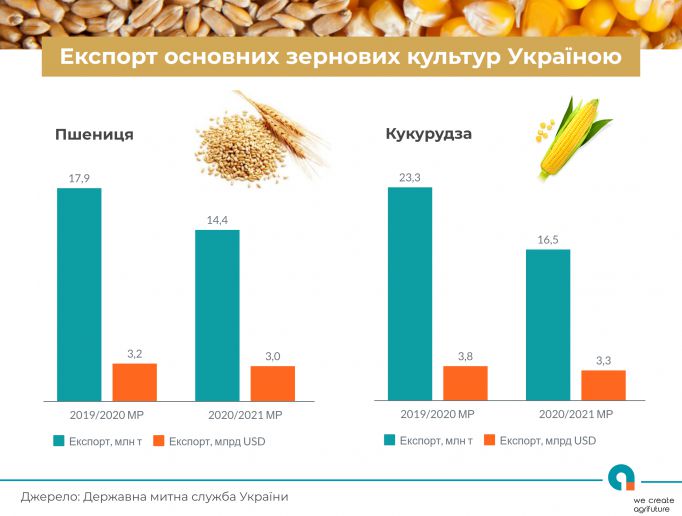

Прошлогодний урожай зерновых на Украине был беспрецедентно высоким — аграрии собрали в общей сложности 107 млн т зерна и масличных, из которых 33 млн т (здесь и далее округляем до целых) — пшеница, 40 млн т — кукуруза, 10 млн т — ячмень. Суммарно эти показатели выше 2020 года на 22% по валовому сбору и на 23% — по урожайности.

Внутреннее потребление на Украине небольшое — порядка 4 млн т по пшенице. Неудивительно, что в 2021–2022 годах Украина вознамерилась продать 70 млн т зерна.

К тому же хранить столь значительные объемы попросту негде — суммарные мощности топ-15 владельцев элеваторов составляют меньше 21 млн т. Уточним, зарубежных владельцев. А тут еще под ногами болтаются остатки предыдущего урожая.

Уточним, зарубежных владельцев. А тут еще под ногами болтаются остатки предыдущего урожая.

Кстати, насчет крупнейших элеваторов. Ни один из них не находится в зоне спецоперации, все расположены либо в центре, либо на западе, либо на юге страны. Так что русские при всем желании зерно с этих элеваторов вывезти (или, если угодно, украсть) не могли.

Всю вторую половину прошлого года соседи продавали зерно направо и налево. Дошло до того, что муку из собственного зерна пришлось закупать в… Турции — своей внезапно стало не хватать.

До 1 июля этого года, с учетом спецоперации и минирования-блокировки портов, Украина рассчитывает продать в лучшем случае 47 млн т зерна (к слову, на разблокировку в Киеве не надеются). Может ли она продать больше?

Нет. И виной тому не «злобные» русские, а пропускная способность тамошних портов, не превышающая 1,2–1,5 млн т в месяц. Причем это не мои (само собой, предвзятые) расчеты, а мнение главы «Украинской зерновой ассоциации» Николая Горбачева. Больше полутора миллионов тонн никак, даже если в конвоировании примут участие ВМФ всех стран мира.

Больше полутора миллионов тонн никак, даже если в конвоировании примут участие ВМФ всех стран мира.

Железная дорога? Тоже нет. Через Польшу по «железке» много не вывезешь — колея не совпадает. Что до Клайпеды, то по транзиту нужно договариваться с Лукашенко, а он желанием не горит.

Остается автотранспорт, им сейчас зерно и вывозится. За все последние месяцы Украина смогла вывезти фурами аж целый миллион тонн.

Итоги первой части этой заметки таковы.

Во-первых, Украина оказалась не готова к ошеломительному урожаю прошлого года.

Во-вторых, вместо того чтобы скрупулезно возводить инфраструктуру, потомки казаков занимались набиванием карманов, ибо жили одним днем (и в чем-то оказались правы).

В-третьих, соседи расстреляли собственные ноги, заминировав подходы к порту Одессы, в результате чего мины пустились в свободное плавание и достигли Турции.

Вторая часть повествования посвящена мировому рынку продовольствия, который без украинских поставок якобы обречен.

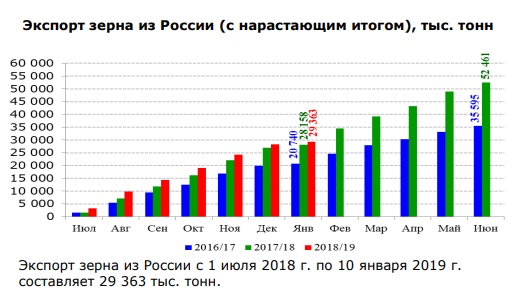

Неуважаемые западные непартнеры, хватит трещать — вы прекрасно знаете, что, даже если Украина свободно поставит на внешний рынок оставшиеся от плана 11 млн т пшеницы, это никого не спасет, поскольку составит чуть больше 4% от мировой потребности (на 23 февраля Украина экспортировала 18 млн т при общем объеме мирового потребления в 250 млн т).

С кукурузой и вовсе неопределенность: к началу спецоперации общий объем ее экспорта зафиксирован на отметке в 19 млн т (ежегодный экспорт кукурузы из Украины составляет 30–35 млн т) при глобальном потреблении в 200 млн т. Сколько бы из Украины ни вывезли, в любом случае это будут проценты от общей потребности.

Но и это еще не все. Эксперты Продовольственной и аграрной организации ООН (ФАО) не раз отмечали, что цены на продовольствие достигли рекордно высокого уровня еще до февраля этого года. То есть спецоперация тут ни при чем.

Так, в феврале 2022 года индекс цен на продовольствие ФАО достиг очередного потолка, на 2,2% превысив пик февраля 2011-го и взлетев на 21% к уровню 2021-го. Произошло это вовсе не из-за России, а из-за пандемийной денежной эмиссии, высоких цен на энергию, на удобрения и прочие аграрные ресурсы.

Произошло это вовсе не из-за России, а из-за пандемийной денежной эмиссии, высоких цен на энергию, на удобрения и прочие аграрные ресурсы.

Плюс с начала конфликта 23 страны, от Казахстана до Кувейта, объявили жесткие ограничения на экспорт продуктов питания. В их число входит Индия, запретившая вывозить зерно из-за жуткой засухи. Самим не хватает, какой тут экспорт.

Что можно отнести на счет спецоперации, так это наш запрет на экспорт удобрений. В 2020 году Россия была ведущим экспортером азотных удобрений, вторым поставщиком калия и третьим экспортером фосфорных удобрений. Сейчас мировой рынок недосчитывается без малого четверти удобрений, и, если поставки не возобновятся, костлявая рука голода для многих стран приобретет реальные очертания.

Итоги второй части заметки следующие.

Во всем виноваты сами знаете кто, но нельзя же так откровенно передергивать, перекладывая с больной головы на здоровую. Сначала вы разбрасываете с вертолетов безумное количество денег, потом, на фоне зашкаливающих цен на углеводороды, ломаете через колено ценообразование на европейском газовом рынке, после вводите «санкции из ада» и под конец обвиняете Россию во всех смертных грехах.

Молодцы, возьмите с полки пирожок!

Третья часть новеллы посвящается нашим украинским братьям, какой-то частью — одному с нами народу, какой-то — нет.

Посмотрите, с каким гиканьем и улюлюканьем украинцы празднуют подписание президентом США Байденом указа о выделении Украине $40 млрд свеженапечатанной помощи. Отдавать этот «ленд-лиз» украинцам нечем. (Россия расплатилась по прежнему ленд-лизу в рамках расчета с Парижским клубом лишь 21 августа 2006 года.)

Выходит, Байден приобрел за смешные по американским меркам деньги огромную колонию с десятками миллионов аборигенов, управляемую своими же коррумпированными наместниками. Богатейшая территория, в советские времена бывшая «житницей, кузницей и здравницей», превратилась черт знает во что.

Находясь на пороге «неминуемой победы», украинские власти всеми силами пытаются вывезти зерно, чтобы оно то ли не досталось «врагу», то ли было обменено на оружие, то ли продано с прибытком в собственный карман. Последнее, кстати, наиболее вероятно.

…Знаете, почему Петр Великий не смог выкупить у турок Мазепу? Потому что гетман-изменник оказался богаче и перекупил турок на свою сторону. Предводитель нищих казаков даже давал в долг шведскому королю Карлу ХII, а после смерти гетмана при нем нашли 100 тыс. червонцев, не считая серебряной утвари и драгоценностей.

Это правда, что Зеленский — уже долларовый миллиардер?

Подписаться

Авторы:

Никита Кричевский Доктор экономических наук| профессор

ООН

Александр Лукашенко

Владимир Зеленский

Украина

Россия

Киев

США

Турция

Польша

Одесса

Казахстан

Индия

Опубликован в газете «Московский комсомолец» №28789 от 25 мая 2022

Заголовок в газете:

Без зерна виноватые

Что еще почитать

Что почитать:Ещё материалы

В регионах

Какую денежную купюру не стоит тратить: если ее хранить в кошельке, то она будет привлекать богатство

72037

Калмыкия

Яйца, творог, куличи: жителям Алтая рассказали, как выбрать продукты к Пасхе

Фото

9550

Барнаул

Анастасия Чебакова

Глава ЧВК «Вагнер» пожаловался на Ярославскую область

Фото

4850

Ярославль

Аналитики предрекли трудную битву за Крым между Киевом и Россией

4570

Крым

фото: МК в Крыму

Власти Украины пообещали новые атаки на Черноморский флот

3902

Крым

фото: МК в Крыму

Председатель Законодательного Собрания Свердловской области: «Когда с мужчинами советуешься – получается хороший результат»

3613

Екатеринбург

Денис Стрельцов

В регионах:Ещё материалы

«Без экспорта по морю у сельского хозяйства Украины призрачные шансы дожить до следующего года».

Экономический эксперт о встрече в Стамбуле

Экономический эксперт о встрече в Стамбуле

Сегодня в Стамбуле делегации Украины, Турции, России и ООН обсудят возобновление экспорта украинского зерна по Черному морю. Пшеницу и кукурузу перестали вывозить из украинских портов после нападения на страну армии РФ. Часть портов оккупировали российские военные. Другие, как, например, порт Одессы, крупнейший в Украине, заминированы. Предыдущий тур российско-украинских переговоров по зерну фактически провалился. Россия тогда в обмен на разблокировку портов требовала смягчить введенные против нее после начала войны санкции.

Будущее стамбульских переговоров в эфире Настоящего Времени прокомментировал Олег Нивьевский, профессор Киевской школы экономики и эксперт по земельным вопросам.

– Что вы ждете от переговоров в Стамбуле?

– Я надеюсь, что переговоры будут успешными. Разговор об этом ведется фактически с первых дней войны. Это нам необходимо.

– Успешными – это какими? Что будет успехом?

– Успехом будет то, что зерно все-таки начнут снова экспортировать из наших портов. Это касается в основном портов большой Одессы, это наши основные ворота в морской торговле. Сейчас у нас такая ситуация довольно патовая. Много зерна осталось в Украине с урожая прошлого года. Сейчас у нас уже зерно нового сезона идет на склады. И мы соберем достаточно много зерна в этом году. Морская торговля нам необходима. Без экспорта по морю у сельского хозяйства Украины довольно призрачные шансы дожить до следующего года.

Это касается в основном портов большой Одессы, это наши основные ворота в морской торговле. Сейчас у нас такая ситуация довольно патовая. Много зерна осталось в Украине с урожая прошлого года. Сейчас у нас уже зерно нового сезона идет на склады. И мы соберем достаточно много зерна в этом году. Морская торговля нам необходима. Без экспорта по морю у сельского хозяйства Украины довольно призрачные шансы дожить до следующего года.

Цены на зерно внутри страны низкие. Прибыль не покрывает затраты, которые несут сельхозпроизводители. Экспорт в данном случае – это спасение. Если мы посмотрим даже на мировые цены, они сейчас даже пошли вверх после небольшого спада. Цены в Украине на 30%-50% ниже, чем были до войны. Этого недостаточно, чтобы поддержать сельское хозяйство на хорошем уровне.

СМОТРИТЕ ТАКЖЕ:

«В воронках от авиабомб ничего не растет. Даже сорняки». Как война уничтожает плодородную украинскую землю

– Если я правильно помню, приток валюты в Украину до войны зависел от экспорта металлов и от зерна. То есть это колоссально важная для страны отрасль.

То есть это колоссально важная для страны отрасль.

– Первое место было у сельского хозяйства. Больше 40% валютной выручки. Это был экспортный локомотив всей экономики до войны.

– Если договорятся, вывозить зерно, скорее всего, будут частные суда. Насколько им будет сложно получить страховку для выхода из порта?

– Это будет дорого, дороже, нежели в нормальных условиях. Все будет ложиться на плечи сельхозпроизводителей, то есть они будут получать меньшую цену, нежели могли бы получить, если бы не было войны. Но это намного лучше, нежели вообще не вывозить зерно через морские порты. Сейчас то, что мы вывозим, это вообще недостаточно. Железной дорогой или портами через Дунай. Это 20% того, что нужно вывезти, от того, что мы вывозили до войны. Поэтому без морских портов аграрным производителям сложно будет в следующем году.

– Взамен чего Россия может пойти на это? Что попросит взамен и от кого?

– Будут давить на смягчение санкции, конечно. Мы это уже слышали месяц назад.

Мы это уже слышали месяц назад.

СМОТРИТЕ ТАКЖЕ:

«Вывезти зерно под прикрытием конвоев ООН». Экономический эксперт о вариантах возобновления экспорта из Украины

– Бизнесменам, которые владеют судами, вообще будет интересно ввязываться в эти проблемы, или для них слишком высоки риски?

– Есть спрос на эти услуги, будет и предложение. Весь фрахтовый рынок делится на белый, серый, черный. Всюду есть достаточно предложения, чтобы осилить спрос, который есть на данном этапе. Предложения будут, я даже не сомневаюсь.

Экспорт пшеницы из Украины сократился на 53% до 325 тыс. тонн в 2022-23 МГ

В этом списке

Сельское хозяйство

Экспорт пшеницы из Украины сократился на 53% до 325 000 тонн в 2022-23 МГ

Товары | Сельское хозяйство | Зерно | Доставка

Продовольственная безопасность

Сельское хозяйство | Биотопливо

Platts Biofuels Alert

Энергия | Масло | Энергетический переход

АПЕК 2023

Металлы | Энергия | СПГ | Природный газ | Масло | энергетический переход | Цветной металл | Сырая нефть | Выбросы | Возобновляемые источники энергии

ИНТЕРВЬЮ G7: США видят необходимость в новых инвестициях в газ в свете войны с Россией и жесткого рынка

Доставка | Нефтехимия | Энергия | энергетический переход | Сельское хозяйство | СПГ | Масло | Контейнеры | Ароматика | Выбросы | Углерод | Сухой груз | Нефтепродукты | Мазут

В 2023 году рушащиеся контейнерные рынки столкнутся с новыми проблемами

- Принимайте решения с уверенностью

Для полного доступа к обновлениям в режиме реального времени, последним новостям, анализу, ценообразованию и визуализации данных подпишитесь сегодня.

Подпишись сейчас

- Сельское хозяйство

- 01 августа 2022 г. | 04:42 UTC

- Автор

Сампад Нанди

- редактор

Астха Агнихотри

- Товар

сельское хозяйство

- Теги

Соединенные Штаты

- Тема

Продовольственная безопасность,

Война на Украине

Основные моменты

Урожай пшеницы в 2022-23 гг. составил 8 млн. тонн по состоянию на 29 июля, что на 52,7% ниже уровня прошлого года

составил 8 млн. тонн по состоянию на 29 июля, что на 52,7% ниже уровня прошлого года

Трейдеры по-прежнему сомневаются в сделке России и Украины по возобновлению экспорта зерна происхождение

- Автор

- Сампад Нанди

- Редактор

- Астха Агнихотри

- Товар

- сельское хозяйство

- Метки

- Соединенные Штаты

- Тема

- Продовольственная безопасность,

Война на Украине

Украина экспортировала около 325 тыс. тонн пшеницы в 2022-23 маркетинговом году (июль-июнь) по состоянию на 29 июля, что на 53,2% меньше, чем годом ранее, говорится в сообщении Минсельхоза от 31 июля.

Не зарегистрированы?

Получайте ежедневные оповещения по электронной почте, заметки подписчиков и персонализируйте свой опыт.

Зарегистрироваться

Ожидается, что экспорт пшеницы из страны резко сократится в текущем маркетинговом году, поскольку продолжающаяся война с Россией разрушила портовую логистику, говорят трейдеры.

Россия вторглась в Украину 24 февраля, а 22 июля две страны подписали соглашение о возобновлении поставок украинской пшеницы из Черноморска, Одессы и Южного.

Однако участники торгов заявили, что не уверены в росте экспорта из Украины, поскольку Россия атаковала Одесский порт в течение дня после подписания сделки и напала на Николаев 31 июля9.0003

По данным министерства сельского хозяйства Украины, в 2021-22 МГ Украина экспортировала чуть более 18 млн тонн пшеницы.

Украинская зерновая ассоциация прогнозирует экспорт пшеницы из страны в 2022-23 МГ на уровне 10 млн тонн.

Министерство сельского хозяйства США также прогнозирует экспорт пшеницы из Украины на уровне 10,8 млн тонн в 2022-23 МГ. Platts Analytics ожидает, что Украина продаст 10–12 млн тонн пшеницы в 2022–2023 МГ.

Platts оценил цены ФОБ на украинскую пшеницу с содержанием белка 11,5% в $355/т 29 июля, без изменений в течение дня, согласно данным S&P Global Commodity Insights. Тем не менее, экспортные цены снизились почти на 7% за месяц, поскольку покупатели перешли к другим источникам для закупки пшеницы, говорят трейдеры.

Производство пшеницы, вероятно, снизится

Производство пшеницы в Украине также находится в центре внимания, поскольку война отрицательно сказалась на сельскохозяйственных угодьях и уничтожила сельскохозяйственное оборудование.

По состоянию на 29 июля украинские аграрии собрали 8 млн тонн пшеницы, что на 52,7% меньше, чем за год, по данным министерства. Данные показали, что Украина собрала около 16,9млн тонн пшеницы по сравнению с аналогичным периодом прошлого года.

Украинская зерновая ассоциация оценивает производство пшеницы в Украине на 2022-23 МГ на уровне 20,8 млн тонн, что на 37% ниже уровня предыдущего года.

Украина собрала 33 млн тонн пшеницы в 2021-22 МГ, свидетельствуют данные Минсельхоза Украины.

По данным Украинской зерновой ассоциации, конечные запасы урожая в 2022-23 МГ, вероятно, составят 10 млн тонн.

Министерство сельского хозяйства США в своем июльском отчете об оценках спроса и предложения в сельском хозяйстве, опубликованном 12 июля, оценило урожай пшеницы в Украине на уровне 190,5 млн тонн в 2022-23 МГ. Platts Analytics оценивает производство пшеницы в Украине в 2022-23 МГ на уровне 20-22 млн тонн.

Украина год спустя: влияние на глобальную продовольственную безопасность

Левент Кулу/УКГВ ООН

Грузовое судно перевозит пшеницу из Украины в 2022 году в рамках Черноморской зерновой инициативы.

Когда год назад российские войска вторглись в Украину, казалось, что война представляет серьезную угрозу глобальной продовольственной безопасности.

Конфликт вряд ли мог произойти в худший момент. Еще до войны глобальные запасы основных продуктов питания были ограничены; конечные запасы пшеницы, кукурузы и соевых бобов были на самом низком уровне за многие годы, а цены были высокими по сравнению с уровнями 2020 года — затяжные последствия пандемии COVID-19. Начало войны между двумя ключевыми мировыми производителями сельскохозяйственной продукции поставило под угрозу более трети мировой торговли пшеницей, 17% мировой торговли кукурузой и почти 75% мировой торговли подсолнечным маслом. В течение недели после вторжения цены на фьючерсы на пшеницу подскочили почти на 60%, а цены на кукурузу и сою выросли более чем на 15% (рис. 1). Украина обнаружила, что ее черноморские порты эффективно заблокированы, что резко ограничило ее возможности экспортировать урожай 2021 года, а посев и сбор урожая урожая 2022 года были сорваны. Мир столкнулся с возможностью очередного кризиса цен на продовольствие с потенциально разрушительные последствия , последовавшие за глобальными экономическими потрясениями пандемии.

«В мае уровни волатильности цен на пшеницу и кукурузу достигли самого высокого уровня за более чем 10 лет, но к началу февраля 2023 года они вернулись в исторические диапазоны». |

Но российский экспорт сильно вырос отчасти благодаря рекордному урожаю пшеницы. Это увеличение в сочетании с большим урожаем в Канаде и Европейском союзе в 2022 году равносильно увеличению прогнозируемого совокупного экспорта более чем на 25 миллионов тонн, что компенсирует снижение экспорта в другие регионы Украины. Между тем, экспорт пшеницы из Австралии продолжает оставаться стабильным, едва установив рекорд, увеличившись на 500 000 метрических тонн по сравнению с прошлым годом после рекордных уровней экспорта в 2020/21 и 2021/22 годах.

Но российский экспорт сильно вырос отчасти благодаря рекордному урожаю пшеницы. Это увеличение в сочетании с большим урожаем в Канаде и Европейском союзе в 2022 году равносильно увеличению прогнозируемого совокупного экспорта более чем на 25 миллионов тонн, что компенсирует снижение экспорта в другие регионы Украины. Между тем, экспорт пшеницы из Австралии продолжает оставаться стабильным, едва установив рекорд, увеличившись на 500 000 метрических тонн по сравнению с прошлым годом после рекордных уровней экспорта в 2020/21 и 2021/22 годах. Снижение лишь частично компенсируется увеличением экспорта из Бразилии и Аргентины. Более высокие цены на кукурузу привели к сокращению мирового спроса и заставили некоторых импортеров искать альтернативные корма, такие как дробленый рис. Министерство сельского хозяйства США прогнозирует падение мирового спроса на корма почти на 23 миллиона метрических тонн (около 2,8%).

Снижение лишь частично компенсируется увеличением экспорта из Бразилии и Аргентины. Более высокие цены на кукурузу привели к сокращению мирового спроса и заставили некоторых импортеров искать альтернативные корма, такие как дробленый рис. Министерство сельского хозяйства США прогнозирует падение мирового спроса на корма почти на 23 миллиона метрических тонн (около 2,8%).«худшие опасения по поводу постоянного глобального дефицита не оправдались» |

Рисунок 2a

Рисунок 2b

«…рынки оставались удивительно устойчивыми, поскольку страны-импортеры меняли поставщиков для удовлетворения спроса» |

Поскольку прогнозы урожайности пшеницы и кукурузы улучшились во второй половине 2022 г., и Российский экспорт пшеницы восстановился, рыночные цены начали падать. Кроме того, рынки оставались удивительно устойчивыми, поскольку страны-импортеры меняли поставщиков, чтобы удовлетворить спрос. В то же время мировое внутреннее потребление пшеницы в 2022/23 году, по прогнозам, практически не изменится по сравнению с уровнем 2021/22 года, несмотря на высокие цены, отчасти благодаря программам социальной защиты домохозяйств в некоторых странах-импортерах пшеницы Средней Азии. Восточная и Северная Африка (MENA).

Кроме того, рынки оставались удивительно устойчивыми, поскольку страны-импортеры меняли поставщиков, чтобы удовлетворить спрос. В то же время мировое внутреннее потребление пшеницы в 2022/23 году, по прогнозам, практически не изменится по сравнению с уровнем 2021/22 года, несмотря на высокие цены, отчасти благодаря программам социальной защиты домохозяйств в некоторых странах-импортерах пшеницы Средней Азии. Восточная и Северная Африка (MENA).

В то время как экспортные ограничения привели к росту цен на зерно, семена масличных культур и другую сельскохозяйственную продукцию в первые месяцы после начала войны (как обсуждалось в предыдущих сообщений в блоге ), к июню многие обязательные меры были отменены или, по крайней мере, сокращены. Эта тенденция в сочетании с частичным открытием черноморских портов Украины (куда с 1 августа было отправлено более 22 млн тонн тонн зерновых и масличных культур) способствовала увеличению мировых поставок.

Воздействие войны на сельское хозяйство Украины будет ощущаться еще острее в 2023 году

Но самое прямое и продолжительное воздействие войны на сельское хозяйство испытала на себе сама Украина. Война уже затронула три урожая подряд:

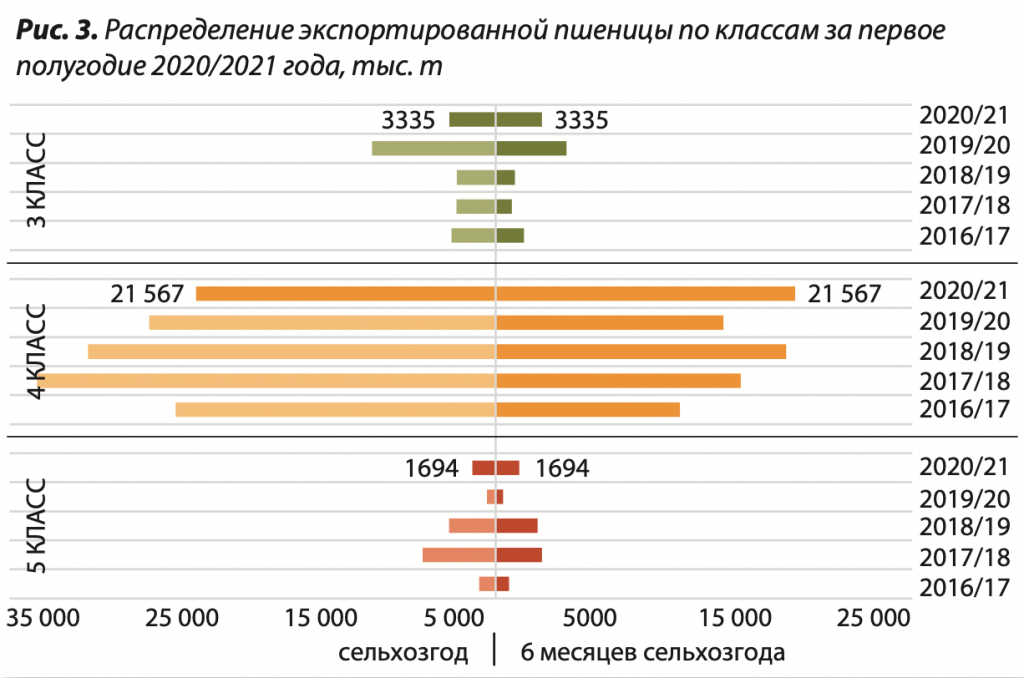

Урожай 2021 года: Большая часть прошлогоднего урожая еще не была отправлена, когда произошло вторжение, и его можно было экспортировать только медленными и дорогостоящими сухопутными путями через запад. Хотя развитие так называемых переулков солидарности (маршруты для грузовиков, железных дорог и барж через ЕС) помогло смягчить часть дублирования, только в августе порты Черного моря были частично вновь открыты в рамках Черноморской зерновой инициативы. экспорт сельскохозяйственной продукции стал приближаться к более нормальному уровню (Рисунок 3).

Рисунок 3

Урожай 2022 года: Тем временем производители с трудом сажали, собирали и продавали урожай 2022 года из-за прямого воздействия самой войны и косвенного воздействия более высоких производственных затрат, таких как цены на энергию и удобрения. . Производство резко упало (рис. 4a, 4b), при этом урожай пшеницы и кукурузы снизился на 36%.

. Производство резко упало (рис. 4a, 4b), при этом урожай пшеницы и кукурузы снизился на 36%.

Несмотря на то, что усилия по облегчению экспортных перевозок помогли вывести больше продукции на зарубежные рынки, связанные с этим затраты были высокими. Мультимодальный (автомобильный, железнодорожный, баржевой) экспорт через запад обходится дорого, в то время как длительное время досмотра и связанные с этим сборы за демередж значительно увеличили расходы на доставку через порты Черного моря. Эти затраты в значительной степени были покрыты украинскими производителями в виде более низких цен.

Урожай 2023 года: Эти низкие цены производителей в сочетании с высокими производственными затратами препятствуют посеву урожая 2023 года, и ожидается, что производство снизится еще больше.

Частные оценки предполагают, что урожай зерновых в Украине может упасть на 35-40 млн тонн в 2023 году, в том числе 12-15 млн тонн пшеницы и 15-17 млн тонн кукурузы. Поставки пшеницы на 2023/24 год (производство 2023 года плюс запасы на конец 2022/23 маркетингового года), вероятно, будут почти на 30% ниже уровня 2022/23 года и на 45% ниже уровня 2021/22 года (рисунки 4a, 4b). Ожидаемые поставки кукурузы в Украину на 2023/24 год могут быть на 36% ниже уровня этого года и на 53% ниже уровня 2021/22 года.

Поставки пшеницы на 2023/24 год (производство 2023 года плюс запасы на конец 2022/23 маркетингового года), вероятно, будут почти на 30% ниже уровня 2022/23 года и на 45% ниже уровня 2021/22 года (рисунки 4a, 4b). Ожидаемые поставки кукурузы в Украину на 2023/24 год могут быть на 36% ниже уровня этого года и на 53% ниже уровня 2021/22 года.

«…урожай зерновых в Украине может упасть на 35-40 млн тонн в 2023 году, в том числе пшеницы – 12-15 млн тонн, кукурузы – 15-17 млн тонн». |

Рисунок 4a

Рисунок 4b

Последствия санкций в отношении удобрений менее ясны

Санкции в отношении России и связанные с ними поставки удобрений в Беларусь, а также поставки энергоносителей в ответ на вторжение привели к перебоям в поставках энергоносителей в Беларусь. В то время как санкции в отношении России явным образом исключают продукты питания и удобрения, экспорт удобрений из страны отстает от довоенного уровня, в частности, из-за прекращения поставок аммиак безводный отгружается по трубопроводу с российских заводов на портовые сооружения в Одессе. Экспорт калия из Беларуси также сократился, поскольку они не освобождены от действующих санкций и запрещены к экспорту через порты ЕС на Балтийском море. Последствия потенциально значительны, поскольку большая часть мира зависит от импорта питательных веществ из России (и Беларуси).

Экспорт калия из Беларуси также сократился, поскольку они не освобождены от действующих санкций и запрещены к экспорту через порты ЕС на Балтийском море. Последствия потенциально значительны, поскольку большая часть мира зависит от импорта питательных веществ из России (и Беларуси).

Тем не менее, цены на энергоносители и удобрения шли параллельно ценам на зерновые и масличные культуры, достигая пика весной, а затем снижаясь до конца 2022 года по мере того, как мировое производство и рынки приспосабливались к дефициту. Опыт крупных импортеров, таких как Бразилия и Индонезия, свидетельствует о том, что, как и в случае с зерном, рынки были очень устойчивыми, что позволило им найти альтернативных поставщиков (например, экспорт калия из Канады). Это позволило многим производителям удовлетворить свои потребности в питательных веществах, хотя и с постоянно более высокими затратами, несмотря на падение цен на удобрения на 35-50% с мая 2022 г.0119 остаются на 80-100% выше уровня 2020 года. Кроме того, производители перешли на выращивание менее азотоемких культур, таких как соя. Однако для многих производителей в странах с низким доходом высокие цены на удобрения сделали закупки средств производства менее доступными, что может повлиять на урожайность.

Кроме того, производители перешли на выращивание менее азотоемких культур, таких как соя. Однако для многих производителей в странах с низким доходом высокие цены на удобрения сделали закупки средств производства менее доступными, что может повлиять на урожайность.

«…Опыт крупных импортеров, таких как Бразилия и Индонезия, показывает, что, как и в случае с зерном, рынки были очень устойчивыми, что позволило им найти альтернативных поставщиков (например, экспорт калия из Канады)». |

Выводы

Поскольку конца войне не видно и существует угроза дальнейшей эскалации, неопределенность продолжает висеть над сельскохозяйственными рынками. Поставки тугие. В глобальном масштабе оценочные конечные запасы на 2022/23 год находятся на самом низком уровне с 2007/08 года для пшеницы и 2012/13 года для кукурузы и сои. Сокращение посевов в Украине означает, что миру потребуется производить дополнительные зерновые и масличные культуры, чтобы восстановить запасы и снизить уровень цен. Удача сыграла некоторую роль в событиях; в течение года, прошедшего после вторжения, сочетание хорошей погоды и мощной реакции производителей на предложение не позволило рыночным ценам вернуться к высоким уровням начала 2022 года. Нехватка запасов будет означать повышенную волатильность цен, особенно в периоды неопределенности, такие как сроки посева и периоды вегетации в Северном полушарии. В то же время неопределенность в отношении таких событий, как возобновление текущей Черноморской зерновой инициативы (срок действия которой истекает в марте), будет продолжать волновать рынки.

Удача сыграла некоторую роль в событиях; в течение года, прошедшего после вторжения, сочетание хорошей погоды и мощной реакции производителей на предложение не позволило рыночным ценам вернуться к высоким уровням начала 2022 года. Нехватка запасов будет означать повышенную волатильность цен, особенно в периоды неопределенности, такие как сроки посева и периоды вегетации в Северном полушарии. В то же время неопределенность в отношении таких событий, как возобновление текущей Черноморской зерновой инициативы (срок действия которой истекает в марте), будет продолжать волновать рынки.

«…Главный урок 2022 года заключается в том, что глобальные рынки в целом работали хорошо, когда им не мешали действия правительства, такие как экспортные ограничения». |

Любая из этих неопределенностей может привести к будущим сбоям в работе рынка или другим проблемам, требующим постоянного и тщательного наблюдения. Главный урок 2022 года заключается в том, что глобальные рынки в целом работали хорошо, когда им не мешали действия правительства, такие как экспортные ограничения. Надеюсь, это станет уроком для стран, поскольку мир вступает в очередной год глобальных последствий войны на Украине.

Главный урок 2022 года заключается в том, что глобальные рынки в целом работали хорошо, когда им не мешали действия правительства, такие как экспортные ограничения. Надеюсь, это станет уроком для стран, поскольку мир вступает в очередной год глобальных последствий войны на Украине.

J oe Glauber — старший научный сотрудник Международного научно-исследовательского института продовольственной политики в Вашингтоне, округ Колумбия, где его интересуют волатильность цен, глобальные запасы зерна, страхование урожая и торговля. До прихода в IFPRI Глаубер проработал более 30 лет в Министерстве сельского хозяйства США, в том числе в качестве главного экономиста с 2008 по 2014 год. В качестве главного экономиста он отвечал за сельскохозяйственные прогнозы и прогнозы Министерства, курировал вопросы климата, энергетики и регулирования, а также в качестве председателя совета директоров Федеральной корпорации по страхованию урожая.

Примечания:

Эта статья впервые появилась в Блог IFPRI

Мнения, выраженные в этой статье, являются ответственностью автора и не обязательно отражают мнение IFPRICA.

Администрация муниципального образования Наурузовский сельсовет Пономаревского района Оренбургской области

При полном или частичном использовании

информации гиперссылка на nauruzovo.ru обязательна