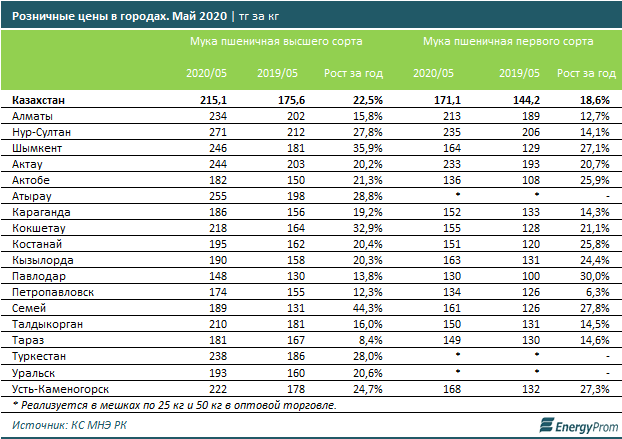

Содержание

Индекс цен на продукты

последнее обновление: 29.12.2022 01:54

Индекс потребительских цен на продукты питания в целом в декабре 2022 составил 102,53%. По сравнению с предыдущим месяцем цены в среднем увеличились на 2,53%.

В ноябре 2022 индекс цен на продукты питания относительно предыдущего месяца составлял 100,19%.

Значения индекса были рассчитаны по среднемесячным ценам на следующие группы продуктов:

- Бакалея

- Крупы (гречка, пшено, рис)

- Макароны (вермишель, макароны)

- Масло (подсолнечное масло)

- Мука

- Сахар

- Консервы

- Овощи (зеленый горошек, икра кабачковая, кукуруза, огурцы)

- Оливки

- Рыба (бычки, сардины, шпроты)

- Молочные продукты

- Йогурт

- Кефир

- Маргарин

- Масло (масло сливочное)

- Молоко

- Сливки

- Сметана

- Сыр (сыр плавленый, сыр твердый)

- Творог

- Мясные продукты

- Колбасы (колбаса копченая, колбаса вареная, колбаски)

- Мясные деликатесы (бекон, буженина)

- Мясо (говядина, курятина, свинина)

- Сало

- Сосиски и сардельки (сардельки, сосиски)

- Напитки

- Кофе

- Минеральная вода

- Сладкая вода (кока-кола)

- Сок

- Спиртные (вино, водка, пиво)

- Рыба и морепродукты

- Рыба (карп, сельдь, скумбрия)

- Соусы и специи

- Майонез

- Приправы

- Соль

- Соусы (заправка, кетчуп, маринад, томатная паста)

- Специи (перец)

- Фрукты и овощи

- Грибы (шампиньоны)

- Зелень (лук, петрушка, салат, укроп)

- Овощи (капуста, картофель, лук, морковь, огурцы, перец болгарский, помидоры, свекла, чеснок)

- Фрукты (апельсины, бананы, виноград, лимоны, мандарины, яблоки)

- Хлебо-булочные продукты

- Лаваш

- Хлеб (батон, хлеб пшеничный, хлеб ржаной)

- Яйца

- Яйца (яйца перепелиные, яйца куриные)

Вы можете также получить значения индексов потребительских цен по отдельным категориям и продуктовым группам (см. ссылки выше).

ссылки выше).

Динамика изменения индекса цен на продукты (график с накоплением, нарастающим итогом с 03.2017):

Вы также можете ознакомиться с текущими и среднемесячными ценами на основные продукты питания:

- Бакалея (гречка, пшено, рис, вермишель, макароны, подсолнечное масло, мука, сахар)

- Консервы (зеленый горошек, икра кабачковая, кукуруза, огурцы, оливки, бычки, сардины, шпроты)

- Молочные продукты (йогурт, кефир, маргарин, масло сливочное, молоко, сливки, сметана, сыр плавленый, сыр твердый, творог)

- Мясные продукты (колбаса копченая, колбаса вареная, колбаски, бекон, буженина, говядина, курятина, свинина, сало, сардельки, сосиски)

- Напитки (кофе, минеральная вода, кока-кола, сок, вино, водка, пиво)

- Рыба и морепродукты (карп, сельдь, скумбрия)

- Соусы и специи (майонез, приправа, соль, заправка, кетчуп, маринад, томатная паста, перец)

- Фрукты и овощи (шампиньоны, лук, петрушка, салат, укроп, капуста, картофель, лук, морковь, огурцы, перец болгарский, помидоры, свекла, чеснок, апельсины, бананы, виноград, лимоны, мандарины, яблоки)

- Хлебо-булочные продукты (лаваш, батон, хлеб пшеничный, хлеб ржаной)

- Яйца (яйца перепелиные, яйца куриные)

Пик роста цен в Казахстане ожидается во второй половине года — 06.

05.2022

05.2022

Минувший апрель стал третьим по счету месяцем ускорения инфляции в Казахстане. Динамика потребительских цен уже превзошла значения кризиса 2020 года и приблизилась к значениям 2016 года. Учитывая внешние и внутренние факторы влияния на цены, до конца текущего года и этот уровень будет преодолен.

Шок за шоком

В апреле ускорились все компоненты инфляции. Самый большой рост в годовом выражении показала продовольственная инфляция – 17,9% после 15,4% в марте. Если сравнить динамику цен на продукты питания на пиках кризисов 2015–2016 годов и коронакризиса (2020), то в апреле 2022-го она оказалась самой высокой.

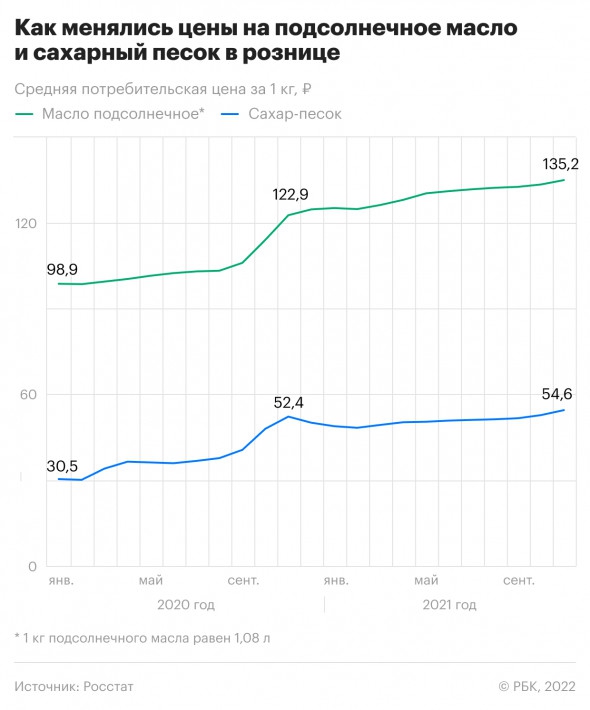

Шоки распределены по всем группам продуктов питания: цены растут как в группах с высокой локальной составляющей (сырье, производственные мощности) – хлебобулочные изделия (+17,9% г/г), молочные продукты (+14,9%), мясо (+14,4%), так и в тех, где импорт высок, – овощи и фрукты (+27,6%). Который месяц обновляют максимумы цены на сахар (+54,6%) и подсолнечное масло (+22,3%). Снизились цены лишь на яйца (–4,1%): сказался эффект высокой базы минувшего года.

Снизились цены лишь на яйца (–4,1%): сказался эффект высокой базы минувшего года.

В компоненте непродовольственных товаров зафиксирован рост цен на 11,1% г/г, и это заметно ниже, чем в кризис 2015–2016 годов (27,8%), однако вдвое больше, чем на пике в 2020-м (5,5%). Рост обеспечивают фармпродукция (+7,6%), одежда и обувь (+8,1%), моющие средства (+14,3%), товары личного пользования (+15,1%).

Приближается к уровням 2016 года и инфляция платных услуг: в апреле 2022 года рост составил 8,9% (в 2016-м – 10,3%). Ускорение компоненту придает рост цен на аренду жилья (+23,4%), услуги общепита (+13,9%), амбулаторные услуги (+11,9%), электроэнергию (+10,6%).

На то, что нынешний рост цен почти лишен сезонного влияния, указывает базовая инфляция по итогам марта 2022 года (наиболее свежие данные на момент выхода номера в печать) – рост цен, очищенный от цен на овощи, фрукты и энергоносители, составил 11,3% (в июле 2016-го – 18,5%).

На этом фоне бьет рекорды инфляция производителей. Цены производителей промышленных товаров в марте 2022-го в годовом выражении выросли на 47,1%, тогда как в кризис-2020 цены производителей снижались, а в 2016-м на пике они показывали рост на 26,3%. Среди отдельных производственных секторов заметный рост цен произошел в отраслях, обслуживающих преимущественно внутреннее потребление: в нефтепереработке – на 22,5%, в автопроме – на 20,9% г/г, в пищевой промышленности – на 16,5%, в производстве электрооборудования – на 13,1%, в производстве стройматериалов – на 10,9%, в мебельной промышленности – на 9,9%, в бумажной промышленности – на 9,6%; в производстве электроэнергии тарифы выросли на 19,3%.

Цены производителей промышленных товаров в марте 2022-го в годовом выражении выросли на 47,1%, тогда как в кризис-2020 цены производителей снижались, а в 2016-м на пике они показывали рост на 26,3%. Среди отдельных производственных секторов заметный рост цен произошел в отраслях, обслуживающих преимущественно внутреннее потребление: в нефтепереработке – на 22,5%, в автопроме – на 20,9% г/г, в пищевой промышленности – на 16,5%, в производстве электрооборудования – на 13,1%, в производстве стройматериалов – на 10,9%, в мебельной промышленности – на 9,9%, в бумажной промышленности – на 9,6%; в производстве электроэнергии тарифы выросли на 19,3%.

На 17,0% поднялись цены производителей сельхозпродукции. Рост на 14,6% был зафиксирован в оптовых продажах. Умеренный рост цен пока сохраняется в грузоперевозках (6,5%) и строительстве (4,5%). Рост цен производителей будет стимулировать рост потребительских цен в следующие периоды.

Глобальный бум

Инфляция в Казахстане ускоряется на фоне ралли сырьевых цен на мировом рынке. В апрельском отчете по сырьевым товарам Всемирный банк прогнозирует сохранение высоких цены на всю номенклатуру отслеживаемых им коммодитиз: от нефти и газа до продовольствия и удобрений. Высокими темпами отличаются цены на ключевые экспортные товары РК.

В апрельском отчете по сырьевым товарам Всемирный банк прогнозирует сохранение высоких цены на всю номенклатуру отслеживаемых им коммодитиз: от нефти и газа до продовольствия и удобрений. Высокими темпами отличаются цены на ключевые экспортные товары РК.

Только с января этого года цены на нефть (Brent) выросли на 35%, на природный газ

(в Европе) – на 50%. Отказ ряда европейских стран от российских углеводородов привел к реализации стрессовых сценариев. Замещение этих объемов выпуском других экспортеров черного и голубого топлива продлится несколько кварталов, а массовый переход на энергоэффективные технологии – несколько лет. Это значит, что высокие цены на углеводороды в краткосрочной перспективе точно сохранятся.

Диапазон роста цен на промышленные металлы в первые несколько месяцев года – от

1 (свинец) до 16% (алюминий), цены на медь выросли на 5%, на цинк – на 10%, на железную руду – на 15%. На удорожание металлов влияет как сторона предложения – производители, испытывающие проблемы с выпуском, так и потребители, сформировавшие долгосрочный устойчивый спрос на промышленные металлы в рамках зеленых политик.

Подъем цен на продовольственное сырье (soft commodities) заметен как по маслам (соевое масло подорожало с начала года на 33%, рапсовое – на 16%, подсолнечное – на 8%, но накопленный рост по этой позиции с января 2020-го – 85%), так и по зерновым: американская пшеница HRW с января подорожала на 30%. Дорожают мясо птицы (+16% за февраль – март), говядина и сахар (по +5%). Стимулом роста здесь выступает угроза ухода с рынка поставщиков из РФ и Украины: россияне до августа закрыли экспорт пшеницы, а украинцы вынуждены резко сократить выпуск зерновых и масличных из-за боевых действий. Потенциал замены более дорогого сырья на дешевые субституты в этой группе товаров был исчерпан еще в ходе коронакризисного ралли цен.

Издержки остающихся на рынке продовольствия игроков будут расти на фоне удорожания факторов производства. Наряду с нефтепродуктами продолжается мощный рост цен на удобрения: гидрофосфат аммония с начала года подорожал на 34%, азотистые удобрения – на 7%; в ретроспективе трех лет рост цен еще более впечатляющий – 254 и 321% соответственно.

Рост цен на сырье комфортен для стран – экспортеров коммодитиз, к каким относится и Казахстан: доходная часть бюджета увеличивается, растет объем экспорта в денежном выражении, улучшается баланс счета текущих операций. Для стран-экспортеров с плавающим обменным курсом валюты это означает еще и укрепление национальных денежных единиц. Однако высокие мировые цены стимулируют и рост цен и на внутренних рынках – пусть и не такой динамичный, как на мировом рынке. Часть роста цен уже просочилась в цены производителей. Рост последних трех месяцев перетечет туда в ближайшие один-два квартала.

Буря и натиск

Динамика инфляции в РК в краткосрочной перспективе будет зависеть от влияния серии факторов.

Первый и основной (но часто недооцениваемый) канал давления на потребительские цены – фискальный.

«Существенное проинфляционное давление будет оказывать фискальная политика. В 2022 году расходы республиканского бюджета вырастут на 23,6% при средних темпах роста в предыдущие три года 16,7%. Сохраняющийся положительный фискальный импульс окажет проинфляционное давление как в 2022, так и в 2023 году», – отмечают в Нацбанке РК.

Сохраняющийся положительный фискальный импульс окажет проинфляционное давление как в 2022, так и в 2023 году», – отмечают в Нацбанке РК.

Высокий уровень расходов бюджета, значительная часть которых направлена на социальные выплаты и зарплаты бюджетников, в ближайшие 8–12 месяцев будет усиливать тенденцию к росту цен.

Второй фактор – проблемы в цепочках поставок. Локдаун в Шанхае и ужесточение карантинных ограничений в остальной части материкового Китая усилили проблемы с производством и отгрузкой готовой продукции. Reuters сообщал, что в начале апреля в порту Нинбо-Чжоушан (район Шанхая) количество кораблей, ожидающих отгрузки, выросло вдвое. Вчетверо выросли тарифы на доставку продукции грузовым автотранспортом из провинции Шаньдун в Шанхай. Проблемы в Китае транслируются на его главных торговых партнеров – ЕС и США.

В ближайшие несколько кварталов будет происходить перемещение старых цепочек поставок продукции через транспортно-логистическую инфраструктуру РФ на новые маршруты. Это сопряжено, во-первых, с появлением краткосрочных дефицитов на отраслевых рынках в РК, во-вторых, с удорожанием издержек на доставку продукции (старые маршруты через РФ были оптимальными).

Это сопряжено, во-первых, с появлением краткосрочных дефицитов на отраслевых рынках в РК, во-вторых, с удорожанием издержек на доставку продукции (старые маршруты через РФ были оптимальными).

Продолжит давить на цены и геополитика. Инфляция в РФ, откуда Казахстан получает до 40% всего импорта и около 60% импортного продовольствия, к концу года может ускориться до 22% (прогноз экспертов, опрошенных ЦБ РФ; фактическая инфляция по итогам марта – 16,7% г/г), будет перетекать в Казахстан.

С июля инфляцию может ускорить внутренний фактор – завершится период заморозки розничных цен на энергетические товары. Вторая половина года, по-видимому, станет периодом пика инфляции в нынешнем цикле роста цен.

В плохих оценках сходятся

Казахстанские официальные лица говорят об инфляции достаточно часто. С конца минувшего года рост цен попал в объектив внимания президента, правительство разработало серию планов и концепций с элементами антиинфляционной политики. При этом краткосрочные прогнозы по инфляции ухудшаются. Ранее планировавшийся на 2022 год переход к коридору потребительской инфляции в 3–4% перенесен на период после 2023 года.

Ранее планировавшийся на 2022 год переход к коридору потребительской инфляции в 3–4% перенесен на период после 2023 года.

Касым-Жомарт Токаев, президент РК: «Инфляция снижает эффективность экономической и социальной политики. Пришла пора поставить точку в этом вопросе, стабилизировать цены и инфляционные ожидания населения. Нужна планомерная работа по снижению инфляции. Пороговый коридор – 3–4% к 2025 году».

Алибек Куантыров, министр национальной экономики РК, 5 апреля 2022 года: «Инфляция на 2022 год определена в коридоре 8–10%».

Бахыт Султанов, вице-премьер, министр торговли и интеграции РК, 6 апреля 2022 года: «FAO озвучивала цифры: более 20% инфляция, с 5 до 7% зарегистрирована инфляция в европейских странах. В соседних странах зафиксирован рост цен до 15%. Это приводит к импорту инфляции. Помимо этого геополитическая обстановка за последние месяцы непосредственно повлияла на курс нашей нацвалюты. В результате волатильности курс тенге упал на 18%, это привело к росту цен».

Национальный банк РК, в сообщении о повышении ставки, 25 апреля 2022 года: «Значимым драйвером инфляционных процессов остается положительный фискальный импульс, наблюдаемый третий год подряд… Инфляционные ожидания не заякорены и продолжают демонстрировать высокую волатильность. Результаты опроса в марте 2022 года указывают на снижение оптимизма населения и существенное повышение инфляционных ожиданий, отражая ухудшение геополитической ситуации и ослабление обменного курса национальной валюты. Количественная оценка инфляции на год вперед составила 11,4%».

Галымжан Пирматов, председатель НБ РК, 27 апреля 2022 года: «Сохраняется пространство для дальнейшего ужесточения денежно-кредитных условий с учетом траектории инфляционных ожиданий, обновленных прогнозов по инфляции, совокупному спросу и импорту, а также с учетом риска реализации возможных дополнительных инфляционных шоков».

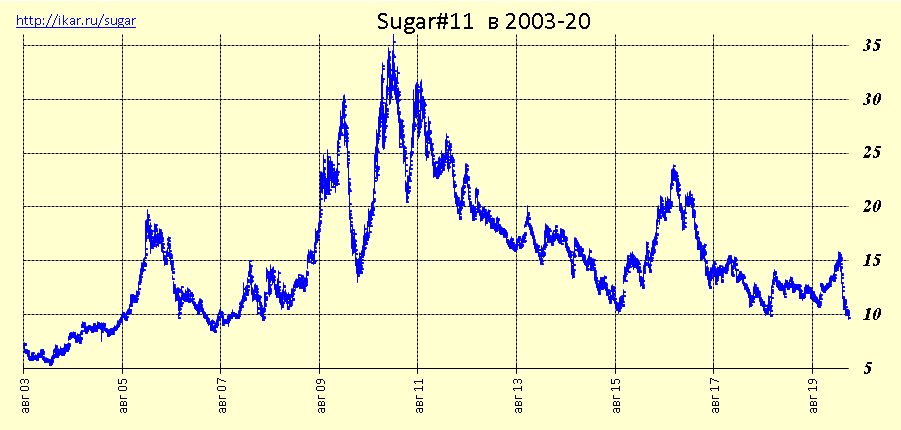

Политика США в отношении сахара и цены

Цена на внутренний тростниковый сахар-сырец и цена на рафинированный свекловичный сахар напрямую влияют на текущую политику Соединенных Штатов (США) в отношении сахара. Ближайшие фьючерсные расчетные цены на тростниковый сахар-сырец и диапазон цен на оптовый свекловичный сахар-рафинад со Среднего Запада (бесплатно на борту фабрики, как еженедельно сообщается в Milling and Baking News) считаются двумя основными механизмами для оценки динамики рынка сахара. На рисунке 1 показаны месячные цены за фунт сахара, которые по состоянию на апрель 2022 года составляли 42,00 цента на свекловичный сахар и 36,66 цента на сахар-сырец. Согласно данным Службы экономических исследований Министерства сельского хозяйства США (ERS), оптовые цены на свекловичный сахар в США с 2008 года колебались от низкого среднегодового значения в 28,84 цента за фунт в 2012/13 году до высокого среднегодового значения в 55,81 цента за фунт в 2010/11 году ( октябрь-сентябрь финансовый год). Кроме того, ERS Министерства сельского хозяйства США сообщает, что цена на сахар-сырец в США аналогичным образом колебалась от низкого среднегодового значения в 21,00 цента за фунт в 2012/13 году до высокого среднегодового значения в 38,46 цента за фунт в 2010/11 году.

Ближайшие фьючерсные расчетные цены на тростниковый сахар-сырец и диапазон цен на оптовый свекловичный сахар-рафинад со Среднего Запада (бесплатно на борту фабрики, как еженедельно сообщается в Milling and Baking News) считаются двумя основными механизмами для оценки динамики рынка сахара. На рисунке 1 показаны месячные цены за фунт сахара, которые по состоянию на апрель 2022 года составляли 42,00 цента на свекловичный сахар и 36,66 цента на сахар-сырец. Согласно данным Службы экономических исследований Министерства сельского хозяйства США (ERS), оптовые цены на свекловичный сахар в США с 2008 года колебались от низкого среднегодового значения в 28,84 цента за фунт в 2012/13 году до высокого среднегодового значения в 55,81 цента за фунт в 2010/11 году ( октябрь-сентябрь финансовый год). Кроме того, ERS Министерства сельского хозяйства США сообщает, что цена на сахар-сырец в США аналогичным образом колебалась от низкого среднегодового значения в 21,00 цента за фунт в 2012/13 году до высокого среднегодового значения в 38,46 цента за фунт в 2010/11 году.

Рисунок 1. Цены на свекловичный сахар-рафинад и сахар-сырец в США (центы за фунт), 2008–2022 гг.

Источник: USDA ERS

Цены на свекловичный и тростниковый сахар в США значительно выросли с 2009 по 2012 гг. Маркетинговый год привел к тому, что цена на сахар-сырец в 2010 финансовом году увеличилась на 74%, а цена на свекловичный сахар-рафинад увеличилась на 50%. Эти повышения цен на рынке США произошли одновременно с трехкратным ростом мировых цен на сахар. Крупнейшие страны-экспортеры сахара, Индия и Бразилия, сократили глобальные поставки, поскольку неблагоприятная погода и цены на биотопливо привели к сокращению экспортных излишков в каждой стране. Поскольку сахарные заводы США импортируют сахар в соответствии с обязательствами сахарной программы, им приходилось конкурировать с этими более высокими ценами, которые иностранные поставки получали на мировом рынке, тем самым увеличивая внутреннюю цену, уплачиваемую для поощрения импорта. Однако мировая цена на сахар упала с 30 центов за фунт в 2011 году до 23 центов в 2012 году, а затем до 18 центов в 2013 году, что уменьшило какое-либо положительное влияние на цены на сахар в США.

В период с 2008 по 2014 год импорт сахара из Мексики имел практически беспрепятственный доступ на внутренний рынок США через НАФТА. На пике в 2013 году импорт сахара из Мексики составил более 2 миллионов STRV, что составляет 66 процентов от общего объема импорта сахара в США. Следовательно, увеличение объемов поставок сахара-сырца в США привело к снижению внутренних цен на сахар-сырец. В результате увеличения поставок сахара-сырца из Мексики производители сахара в США в марте 2014 года подали в Министерство торговли США (DOC) и Комиссию по международной торговле США (ITC) иск о возмещении ущерба в связи с антидемпинговыми и компенсационными пошлинами. Согласно выводам ITC, было установлено, что сахарная промышленность США понесла значительный экономический ущерб в результате действий Мексики. С выводами ITC и США, и Мексика заключили соглашение о приостановке с ключевым ограничением ограничения поставок импортного сахара из Мексики. Кроме того, были введены условия, определяющие требования как к минимальной цене, так и к максимальному количеству мексиканского сахара, предназначенного для рынка США.

Еще одна проблема, вызывающая беспокойство у отечественной сахарной промышленности, возникла в 2016 году, когда был предложен закон, требующий указания генетически модифицированных ингредиентов на этикетках пищевых продуктов. Восприятие этого предложенного закона вызвало превышение предложения свекловичного сахара над предложением тростникового сахара. Этот сценарий привел к сокращению ценового спреда между тростниковым и свекловичным сахаром. С последующим падением цен на свекловичный сахар сахарная промышленность воспользовалась большими запасами свекловичного сахара, как показано на Рисунке 2. С принятием законодательства, устанавливающего национальные правила маркировки пищевых продуктов, содержащих ГМО-ингредиенты, поставки свекловичного сахара начали увеличиваться, что привело к сокращению существующие запасы свекловичного сахара до такой степени, что к 2018 году историческая разница между свекловичным и тростниковым сахаром в США была восстановлена.

Рисунок 2. Запасы сахара в США по источникам.

Запасы сахара в США по источникам.

Источник: USDA ERS

Из основных событий, повлиявших на внутренние цены на сахар в США, неблагоприятные погодные явления в октябре 2019 года сыграли значительную роль, когда наводнение нарушило как посадку, так и сбор урожая сахарной свеклы. Этот сбой вызвал как внезапное, так и резкое падение производства свекловичного сахара в США, что вынудило многих переработчиков объявить форс-мажор. Эти действия привели к увеличению цен на рафинированный сахар из свеклы на 26 процентов за фунт (с 35 центов за фунт до 44 центов за фунт) с сентября по ноябрь 2019 года.. С улучшением условий урожая в 2021 финансовом году цены снизились до 36,5 центов за фунт.

По сравнению с другими основными сельскохозяйственными товарными рынками внутренняя политика крупнейших мировых производителей сахара более распространена и играет большую роль, чем в случае других сельскохозяйственных товаров. Поскольку уровень различий в политике в отношении сахара в разных странах больше, розничная цена на сахар отражает это в цене мировых фьючерсных контрактов. По данным USDA, с 2009 г.к 2017 году среднемесячная мировая цена на сахар-сырец составляла в среднем 19,23 цента за фунт. В период с 2009 по 2017 год цены на сахар испытывали значительную волатильность: от минимума в 13,42 цента за фунт в 2015 году до максимума в 28,42 цента за фунт в 2011 году. оплатил иностранный сахар-сырец (включая транспортные расходы). По сути, когда импортный тариф на сахар-сырец (включая фрахт) увязывается с мировой ценой на сырье, на рынке сырья США устанавливается потолок цен. На Рисунке 3 цена на сырье в США (синяя линия) приблизилась к цене на поставку за границей (серая линия), поскольку рост мировых цен на сырье отслеживает рост на внутреннем рынке.

По данным USDA, с 2009 г.к 2017 году среднемесячная мировая цена на сахар-сырец составляла в среднем 19,23 цента за фунт. В период с 2009 по 2017 год цены на сахар испытывали значительную волатильность: от минимума в 13,42 цента за фунт в 2015 году до максимума в 28,42 цента за фунт в 2011 году. оплатил иностранный сахар-сырец (включая транспортные расходы). По сути, когда импортный тариф на сахар-сырец (включая фрахт) увязывается с мировой ценой на сырье, на рынке сырья США устанавливается потолок цен. На Рисунке 3 цена на сырье в США (синяя линия) приблизилась к цене на поставку за границей (серая линия), поскольку рост мировых цен на сырье отслеживает рост на внутреннем рынке.

Рисунок 3. Цены на сахар-сырец (американские фьючерсы, мировые фьючерсы и мировой фьючерсный сахар, импортированный в США)

Источник: USDA ERS

Ссылки:

Sowell, Andrew R. and Ronald C. Lord. Sugar and Sweeteners Outlook , SSS-M-387, Министерство сельского хозяйства США, Служба экономических исследований, 17 ноября 2020 г.

USDA ERS. (2022). Фон из сахара и подсластителей . https://www.ers.usda.gov/topics/crops/sugar-sweeteners/background/.

Делиберто, Майкл. «НАС. Сахарная политика и цены». Southern Ag Today 2(31.1). 25 июля 2022 г. Постоянная ссылка

Соотношение оптовых и розничных цен на сахар | Экономический журнал

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска на микросайте

Расширенный поиск

Статья журнала

Получить доступ

А. Д. Уэбб

Д. Уэбб

А. Д. Уэбб

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Экономический журнал , том 24, выпуск 95, 1 сентября 1914 г., страницы 495–499, https://doi.org/10.2307/2222025

Опубликовано:

01 сентября 1914 г.

- 3

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Процитируйте

А.

Д. Уэбб, Связь между оптовыми и розничными ценами на сахар, The Economic Journal , том 24, выпуск 95, 1 сентября 1914 г., страницы 495–499, https://doi.org/10.2307/2222025

Д. Уэбб, Связь между оптовыми и розничными ценами на сахар, The Economic Journal , том 24, выпуск 95, 1 сентября 1914 г., страницы 495–499, https://doi.org/10.2307/2222025Выберите формат

Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)Закрыть

Разрешения

- Электронная почта

- Твиттер

- Фейсбук

- Подробнее

3

3

Д. Уэбб, Связь между оптовыми и розничными ценами на сахар, The Economic Journal , том 24, выпуск 95, 1 сентября 1914 г., страницы 495–499, https://doi.org/10.2307/2222025

Д. Уэбб, Связь между оптовыми и розничными ценами на сахар, The Economic Journal , том 24, выпуск 95, 1 сентября 1914 г., страницы 495–499, https://doi.org/10.2307/2222025Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска на микросайте

Расширенный поиск

Предварительный просмотр первой страницы статьи PDF

Закрыть

Этот контент доступен только в формате PDF.

Экономический журнал © 1914 Королевское экономическое общество

Секция выпуска:

Примечания и меморандумы

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Институциональный доступ

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Нажмите Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа в систему.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи, в которой выполнен вход, и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.