Содержание

Китай сильно зависит от Запада, санкции для него опасны – DW – 08.03.2023

В порт Шанхая прибыл очередной контейнеровоз с товарами из Европы Фото: VCG/imago images

Экономика и бизнесКитай

Андрей Гурков

8 марта 2023 г.

В случае конфликта вокруг Тайваня западные страны смогут лишить КНР жизненно важных технологий и импортных товаров, считают немецкие ученые. И импортозамещение Пекину не поможет.

https://p.dw.com/p/4OMMq

Реклама

Что будет, если Китай нападет на Тайвань, как Россия на Украину? Какими невоенными мерами могли бы отреагировать на это США, ЕС, Великобритания, Япония? Широко распространено мнение, что страны Запада, в том числе Германия, экономически намного сильнее зависят от КНР, чем они зависели от РФ до ее полномасштабного вторжения в соседнюю страну, а потому будут просто не в состоянии оказать давление на Пекин с помощью санкций и торговых ограничений.

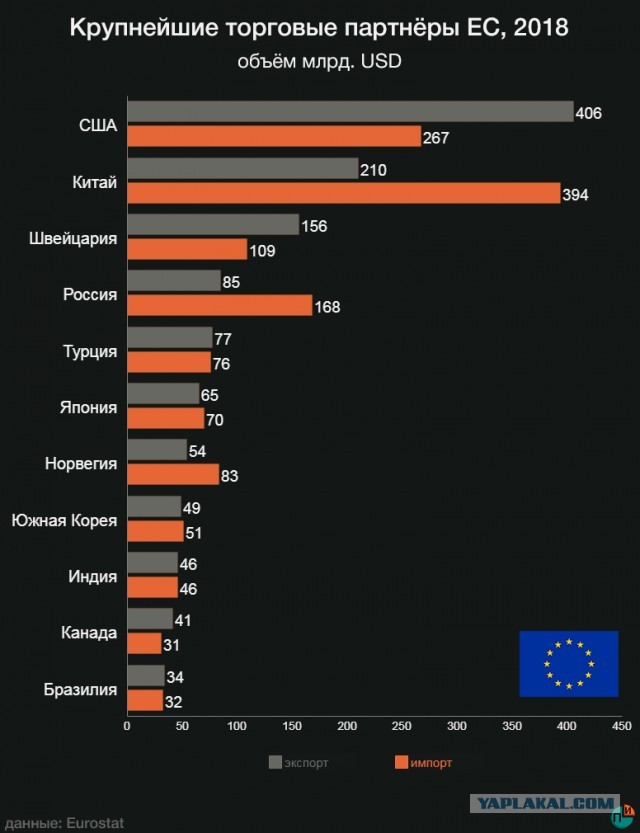

Свыше половины импорта Китай закупает на Западе

Опубликованное 6 марта исследование ученых Института немецкой экономики в Кёльне (IW) «Зависимость Китая от Запада в сфере импорта и технологий» содержит противоположный вывод: китайской экономике не обойтись без целого списка жизненно важных товаров из западных стран, а потому «в случае эскалации конфликта Запад будет обладать значительным потенциалом устрашения» и вовсе не обречен на бездействие.

Юрген Маттес Фото: Uta Wagner

Однако первым делом авторы исследования, научные сотрудники IW Юрген Маттес (Jürgen Matthes) и Симон Герардс Иглесиас (Simon Gerards Iglesias), подчеркивают, что Китай и Запад находятся в состоянии глубокой взаимной экономической зависимости. Так что если при обострении ситуации вокруг Тайваня дело дойдет до санкций и контрасанкций, то экономически сильно пострадают обе стороны, а для многих предприятий это станет просто катастрофой. В то же время ущерб для Китая может оказаться намного более серьезным, чем до сих пор считалось. Именно на этом аспекте ученые и сосредоточились.

Именно на этом аспекте ученые и сосредоточились.

Опираясь на данные за 2021 год, они подсчитали, что 53% всего своего импорта Китай закупил в странах Запада. Под этим понятием авторы исследования объединили 27 государств Евросоюза, членов Европейской ассоциации свободной торговли (Швейцария, Норвегия, Исландия и Лихтенштейн), Великобританию, США, Канаду, Японию, Южную Корею, Австралию и Новую Зеландию.

Высокая зависимость КНР от новейших западных микрочипов

Но дело не только и даже не столько в количестве, сколько в качестве импорта. Больше всего Китай зависит от Запада в области высокотехнологичной продукции, прежде всего — в сфере полупроводников. Экспортируя микрочипы, КНР одновременно их импортирует, причем в гигантских объемах: в 2021 году они были закуплены на 433 млрд долларов США. При этот 32% были приобретены на Западе.

Симон Герардс ИглесиасФото: DANIEL.ROTH/Institut der deutschen Wirtschaft

«А если прибавить компьютерные чипы из Тайваня, то эта доля вырастет до 68%», — указывают ученые IW. В случае обострения конфликта, продолжают они, КНР труднее всего будет найти замену самым современным чипам, «поскольку машины для их производства на 76% тоже поступают с Запада».

В случае обострения конфликта, продолжают они, КНР труднее всего будет найти замену самым современным чипам, «поскольку машины для их производства на 76% тоже поступают с Запада».

Впрочем, самые современные чипы нужны далеко не всем китайским производителям, так что даже если санкции США на длительный срок лишат Китай доступа к ним, это лишь частично замедлит технологическое развитие КНР, признают авторы.

«Однако на таких перспективных технологических направлениях, как искусственный интеллект, Big Data и скорость компьютеров, Китаю с большой долей вероятности грозило бы устойчивое отставание. Это в конечном счете скажется на военных возможностях Китая и, скорее всего, приведет к тому, что он на долгое время окажется позади США», — говорится в исследовании.

Китайцам нужны западные самолеты, продукты питания и лекарства

Далее в нем отмечается, что фактически односторонняя зависимость Китая наблюдается по высокотехнологичным товарным группам гражданских самолетов (доля западных поставщиков в китайском импорте составляет 99%) и автомобилей (97%). Весьма велика роль Запада в таких сегментах, как приборы для физических и химических исследований (79%), контрольно-измерительные инструменты (64%), станки и оборудование (63%). «Зависимость Китая в технической сфере представляется особенно высокой», — констатируют ученые IW.

Весьма велика роль Запада в таких сегментах, как приборы для физических и химических исследований (79%), контрольно-измерительные инструменты (64%), станки и оборудование (63%). «Зависимость Китая в технической сфере представляется особенно высокой», — констатируют ученые IW.

Крупным поставщиком свинины в Китай является ЕвросоюзФото: Ng Han Guan/AP/picture alliance

Весьма велика она и в продовольственной сфере. КНР покупает на Западе 77% импортируемой свинины, 70% кукурузы, 66% зерна и 56% мяса. По зерну КНР особо зависит от США и Канады — на эти две страны приходится свыше половины всего импорта (52%). По молоку, молочной продукции и яйцам доля западных поставщиков достигает 94%, причем на одну только Новую Зеландию приходятся 50%, а на страны ЕС — 25%.

Тут, правда, следует отметить, что страны Запада, вводя экономические санкции, из гуманитарных соображений не распространяют их на продукты питания. В свою очередь, Китай, которому необходимо кормить в десять раз больше жителей, чем России, вряд ли захочет пойти по пути РФ, которая в 2014 году ввела продовольственное эмбарго на западную пищевую продукцию, чтобы тем самым оказать политическое давление на ЕС и США. Однако если разразится торгово-экономическая или санкционная война, то будет риск, что возникнут перебои в поставках из-за нарушений в транспортной логистике или из-за трудностей при банковских расчетах. Можно исходить из того, что в Пекине этот фактор будут учитывать.

Однако если разразится торгово-экономическая или санкционная война, то будет риск, что возникнут перебои в поставках из-за нарушений в транспортной логистике или из-за трудностей при банковских расчетах. Можно исходить из того, что в Пекине этот фактор будут учитывать.

Запад принципиально не подвергает санкциям и поставки лекарств. В этой сфере зависимость Китая от Запада тоже очень велика: 94% ввезенных в КНР медикаментов суммарной стоимостью 24 млрд долларов были импортированы в 2021 году из западных стран.

На этом основании ученые IW причислили фармацевтическую продукцию к «козырям» Запада — к тем товарным группам, по которым «зависимость сравнительно велика или носит критический характер, поскольку их лишь частично можно заменить путем расширения производства на внутреннем рынке или с помощью альтернативных партнеров».

Импортозамещение не сработает даже в Китае

Иными словами, тут импортозамещение не сработает даже в Китае, хотя эта «всемирная фабрика» с ее чрезвычайно диверсифицированной экономикой и мощной индустриальной базой способна, казалось бы, производить любую продукцию. Но нет, в исследовании Института немецкой экономики приводится целый ряд промышленных и сырьевых товаров, которые КНР только импортирует, но не экспортирует. В этих сегментах зависимость от зарубежных поставщиков особенно велика.

Но нет, в исследовании Института немецкой экономики приводится целый ряд промышленных и сырьевых товаров, которые КНР только импортирует, но не экспортирует. В этих сегментах зависимость от зарубежных поставщиков особенно велика.

«Запад обеспечивает существенную долю в поставках некоторых сырьевых товаров, благородных металлов, продуктов питания и аграрного сырья. Примерами могут служить говядина и молочная продукция, пшеница и другое зерно, кожа, дерево, цинк и никель», — перечисляют авторы исследования.

Многие китайские авиакомпании летают на европейских аэробусах. На снимке: Airbus A320neoФото: Markus Mainka/CHROMORANGE/IMAGO

В заключение Юрген Маттес и Симон Герардс Иглесиас приходят к следующему выводу: «Если Китай в случае геополитического конфликта будет отрезан от современных западных технологий, то это — как и в случае с Россией — в долгосрочном плане будет тормозить его экономическое развитие. Правда, Китай благодаря своей существенно более мощной индустриальной и технологической базе лучше справится с подобными санкциями, чем Россия».

Тем не менее, подчеркивают немецкие ученые, потеря доступа к западным технологиям «сильно затруднит достижение цели добиться широкой технологической автаркии и одновременно выйти в лидеры на многочисленных направлениях инноваций. То же самое можно сказать и о стремлении Китая идти в первых рядах в области современных военных технологий».

Смотрите также:

Габуев: Зависимость РФ от Китая резко усилится

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Реклама

Пропустить раздел Еще по теме

Еще по теме

Пропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

больше, чем торговая война — ECONS.ONLINE

Фото: Mark Schiefelbein | Reuters

Лонгрид

Экономика

Мировая экономика

Нынешние разногласия США и Китая гораздо глубже, чем просто торговые споры. США с приходом к власти президента Трампа обнаружили в лице Китая соперника, способного стать претендентом на роль нового глобального экономического лидера.

США с приходом к власти президента Трампа обнаружили в лице Китая соперника, способного стать претендентом на роль нового глобального экономического лидера.

2 июля 2019

| Александр Зотин

Нынешние разногласия США и Китая гораздо глубже, чем просто торговые споры. США с приходом к власти президента Трампа обнаружили в лице Китая соперника, способного стать претендентом на роль нового глобального экономического лидера.

2 июля 2019

| Александр Зотин

Встреча президента США Дональда Трампа и президента Китая Си Цзиньпина на саммите G20 в Осаке 29 июня не привела к прорывам в отношениях двух супердержав. Стороны договорились возобновить переговоры, но Вашингтон отказался снять уже введенные против КНР импортные тарифы (хотя Трамп пообещал не вводить новые). Очевидно, что торговая война продолжается, несмотря на временное перемирие.

Очевидно, что торговая война продолжается, несмотря на временное перемирие.

Предыстория конфликта: интеграция Китая в западную экономику

Экономики США и Китая – крупнейшие в мире (если не считать за единое целое страны еврозоны). С начала века они вместе были ответственны за треть мирового роста ВВП. И их взаимозависимость резко выросла за последние два десятилетия.

Важной отправной точкой интеграции Китая в мировые производственные цепочки стало

вступление страны в ВТО в 2001 г. Этому событию предшествовало более десяти лет тяжелых переговоров. При этом китайская сторона

отмечала, что КНР при вступлении приняла на себя множество асимметричных и несправедливых требований со стороны действующих членов ВТО.

Например, такими считаются пункты 15 и 16

протокола о вступлении в ВТО: пункт 15 де-факто признает за Китаем статус нерыночной экономики в случае расследования демпинга, пункт 16 вводит специальные ограничительные механизмы для китайских товаров. В свою очередь, США начиная с 2005 г. постоянно подают иски против Китая в ВТО (всего 17), в основном против применения скрытых субсидий либо нарушения авторских прав.

В свою очередь, США начиная с 2005 г. постоянно подают иски против Китая в ВТО (всего 17), в основном против применения скрытых субсидий либо нарушения авторских прав.

С момента вступления Китая в ВТО США открыли для него свой потребительский рынок и дали стране возможности для экспортно ориентированного роста, точно так же, как ранее для Японии, Южной Кореи и Тайваня. Рост торговли оказался беспрецедентным – в 2001 г. объем товарного китайского импорта в США составлял $102 млрд, а по итогам прошлого года он увеличился до почти $540 млрд. При этом дефицит США в торговле с Китаем также вырос более чем в пять раз – с $83 млрд в 2001 г. до $419 млрд в 2018 г. (см. график).

Западные партнеры отводили Китаю роль мировой фабрики. Он удовлетворял спрос развитых стран (прежде всего США и Европы) на товары конечного потребления и развивал свою промышленность за счет переноса производства глобальных корпораций, а также абсорбировал дефицит торгового баланса в основном все тех же США (путем увеличения международных резервов). Но этот дефицит не стоит понимать как некое зло – в случае Америки он является естественным побочным эффектом статуса доллара как мировой резервной валюты.

Но этот дефицит не стоит понимать как некое зло – в случае Америки он является естественным побочным эффектом статуса доллара как мировой резервной валюты.

Улыбка добавленной стоимости

Концепция «улыбки добавленной стоимости» (smile curve) впервые была

использована основателем IT- компании Acer Inc. Стэном Ши в 1992 г. в применении к индустрии персональных компьютеров: он заметил, что в цепочке создания их стоимости два конца – концепция и маркетинг – имеют больший вес, чем середина – производство. В 2015 г. исследователи из Японии и Китая

применили эту концепцию к межстрановому анализу создания цепочек добавленной стоимости.

Экспортно ориентированные китайские заводы и фабрики интегрировались в глобальные цепочки добавленной стоимости. В существенной степени это была сборка или процессинг импортированных промежуточных компонентов, что статистически отражалось в значительной разнице между объемом экспорта и добавленной стоимостью этого экспорта, произведенной в стране.

Простое сборочное промышленное производство в современной экономике в основном находится на дне

«улыбки добавленной стоимости». Чаще всего создание высокой добавленной стоимости идет в начальной и конечной точках производства: научные исследования и разработки, а также дизайн, с одной стороны, маркетинг, логистика и послепродажное обслуживание – с другой. Между этими высокими точками на кривой – провал «улыбки», это собственно процесс промышленной сборки, как правило, с низкой добавленной стоимостью. Но создание высокой добавленной стоимости может идти в производстве высококачественных кастомизированных и/или нишевых продуктов – т.н. инвертированная «улыбка добавленной стоимости». Германская и японская автоиндустрии – среди немногочисленных примеров такой инвертированной «улыбки».

Во многом неизбежная изначальная ориентация на сборочное производство из-за ограниченности доступных ресурсов

поставила Китай в относительно невыгодное положение на «улыбке добавленной стоимости», однако позволила накопить опыт и знания. Индустриальное развитие страны на этом этапе сопровождалось активным государственным вмешательством в экономику и различными протекционистскими мерами, прежде всего огромными скрытыми и явными субсидиями для промышленного сектора, ориентированного на экспорт. Государственное вмешательство прямо или косвенно поддерживало высочайшую долю инвестиций в ВВП, что в итоге выливалось в высокие темпы экономического роста, хотя и за счет

Индустриальное развитие страны на этом этапе сопровождалось активным государственным вмешательством в экономику и различными протекционистскими мерами, прежде всего огромными скрытыми и явными субсидиями для промышленного сектора, ориентированного на экспорт. Государственное вмешательство прямо или косвенно поддерживало высочайшую долю инвестиций в ВВП, что в итоге выливалось в высокие темпы экономического роста, хотя и за счет

потерь для роста благосостояния. Аналогичный процесс происходил ранее и в других успешно индустриализировавшихся странах Восточной Азии, прежде всего в

Южной Корее и на Тайване.

Торговля США с Китаем (товары), $, млрд

Прогресс Китая как вызов США

После глобального финансового кризиса 2008–2009 гг. Китай начал постепенно отходить от модели экспортной ориентации и в большей степени рассчитывать на внутреннее инфраструктурное развитие, совмещая последнее все с теми же протекционистскими мерами. Привлеченные растущим китайским рынком западные компании

сталкивались с жесткими ограничениями для ведения бизнеса в стране, часто последнее обусловливалось той или иной формой передачи технологий китайским партнерам (либо в форме создания совместных предприятий, либо в требованиях по локализации производства, либо другими методами).

Такая протекционистская политика стала

поводом для жалоб транснациональных корпораций собственным правительствам, которые, в свою очередь, подавали жалобы в ВТО. Однако масштаб китайского рынка заставлял идти на компромисс – риск лишиться доли на столь гигантском рынке часто перевешивал риск потери ноу-хау. Вообще, в исследованиях о росте Китая за последние 40 лет эффект умножения протекционистско-девелопменталистской модели на масштаб экономики является явно недооцененным, хотя некоторые свежие исследования анализируют этот вопрос (например, книга экономиста Дика Нанто

China’s Dance with the Foreign Devils).

Какой бы сложносоставной ни была модель роста Китая, сейчас США стало понятно, что КНР не хочет более мириться с ролью вечного младшего партнера. Цели глобального доминирования очевидны – Китай открыто заявляет, что в относительно близком будущем хочет стать глобальным лидером. Во всяком случае, именно так можно интерпретировать целую серию амбициозных проектов, заявленных Пекином в последние годы: например,

«Один пояс, один путь» и

«Сделано в Китае – 2025». Кроме этих известных мегапроектов есть и множество других секторальных научно-технических программ развития – например, принятая еще в 1986 г.

Кроме этих известных мегапроектов есть и множество других секторальных научно-технических программ развития – например, принятая еще в 1986 г.

Программа 863 о стимулировании исследований и разработок в высокотехнологичных секторах или

Программа 973 от 1997 г. о фундаментальных исследованиях, которые оказались не менее важными для экономического роста страны.

В отличие от многих стран, принявших правило невмешательства государства в экономику, Китай активно проводит промышленную политику и успешно добивается поставленных целей развития. Китай продвинулся не только в сборке товаров для рынков развитых стран, но и в копировании технологий и теперь производит и часто успешно экспортирует товары класса medium-high technology (см. график). То есть постепенно улучшает свои позиции на «улыбке добавленной стоимости». За последнее десятилетие заметно выросла доля КНР в экспорте таких товаров, как LCD- и LED-панели, бульдозеры, локомотивы, танкеры, солнечные панели, кондиционеры, турбогенераторы, дизельные генераторы и т. п. В последние годы доля «сборочного» китайского экспорта с высокой долей высокотехнологичных компонентов из Японии, Южной Кореи и Тайваня и стран Запада устойчиво падает.

п. В последние годы доля «сборочного» китайского экспорта с высокой долей высокотехнологичных компонентов из Японии, Южной Кореи и Тайваня и стран Запада устойчиво падает.

Доля средне- и высокотехнологичного экспорта в экспорте промышленных товаров, %

Параллельно растет и импорт хай-тек-компонентов в КНР, но он, скорее всего, может быть снижен, как только китайские компании освоят/скопируют технологии. Например, число китайских поставщиков для Apple выросло с семи в 2012 г. до 19 сейчас (или до 28, если считать Гонконг). Часть китайских поставщиков вытесняет иностранных по мере овладения технологиями: Герман Саймон, специалист по компаниям, доминирующим на нишевых рынках (так называемые «скрытые чемпионы»),

отмечает, что китайские предприятия стали сильными конкурентами для нишевых производителей с высокой добавленной стоимостью в Германии, в особенности в области бытовой техники и металлургии.

В тех областях промышленности, где китайские компании не могут по тем или иным причинам составить конкуренцию западным производителям, например в автопроме, где преимущество германских и японских производителей в области материаловедения и двигателестроения пока незыблемо, китайские власти инвестируют гигантские деньги (около $135 млрд) в развитие альтернативных технологий, в частности в создание электромобилей.

В итоге США

обвиняют Китай в присвоении интеллектуальной собственности и неприкрытом протекционизме. Но многие промышленно развитые страны на том или ином этапе своего развития скрыто или явно

занимались ровно тем же самым – вводили защитные меры в пользу своих производителей, давали субсидии будущим «национальным чемпионам», присваивали интеллектуальную собственность и т.п.

Экономические успехи Китая, как и прежде «азиатских тигров», ведут к переосмыслению роли промышленной политики. Например, в недавнем исследовании

The Return of the Policy That Shall Not Be Named: Principles of Industrial Policy

экономисты МВФ отметили, что «азиатское чудо» основано на «направляющей руке государства» и что протекционизм в отношении экспортно ориентированных отраслей может быть вполне оправдан.

Разумеется, бездумный протекционизм или промышленная политика столь же опасны, как и эксперименты незрелых экономик с laissez-faire, отмечают исследователи из МВФ. Промышленная политика, не ориентированная на экспорт и жесткую внутреннюю и внешнюю конкуренцию, может привести к

Промышленная политика, не ориентированная на экспорт и жесткую внутреннюю и внешнюю конкуренцию, может привести к

технонационализму и консервации отсталости, примером чего может служить ряд стран Латинской Америки в ХХ веке или современная

Белоруссия. Но все же протекционизм дает некий шанс на развитие, который может быть или реализован, или нет.

Китай в каком-то смысле реализовал этот шанс, хотя и не без многочисленных издержек, включая построение исключительно несбалансированной экономики. Но сейчас он является объектом атаки со стороны более развитых стран, желающих защитить свою технологическую ренту от возможного посягательства.

За господство интеллекта

Происходящий промышленный подъем Китая, судя по всему, начал всерьез беспокоить США. И, видимо, цель США в текущей торговой войне гораздо масштабнее, чем просто устранение дисбалансов в торговле с КНР: затруднить, а по возможности прервать овладение Китаем современными

высокими технологиями. Введение тарифных ограничений на китайский импорт – лишь часть общей картины: США последовательно вводят торговые ограничения на высокотехнологичные компании из КНР.

Введение тарифных ограничений на китайский импорт – лишь часть общей картины: США последовательно вводят торговые ограничения на высокотехнологичные компании из КНР.

Кейс Huawei – одной из самых технологически продвинутых компаний КНР, в отношении которой Вашингтон ввел санкции, оправдывая эти действия угрозами национальной безопасности, – лишь эпизод этого противостояния, хотя и самый известный. Например, в конце июня США

ввели санкции против четырех китайских хай-тек-компаний и одного исследовательского института – Higon, Sugon, Chengdu Haiguang Integrated Circuit, Chengdu Haiguang Microelectronics Technology, Wuxi Jiangnan Institute of Computing Technology. Теперь последние не смогут покупать продукцию американских фирм-поставщиков.

Wuxi Jiangnan Institute был разработчиком микропроцессоров Sunway, на основе которых был создан китайский суперкомпьютер Sunway TaihuLight (третий в текущем списке

топ-500 суперкомпьютеров мира).

Предполагается, что суперкомпьютеры в будущем смогут решать целый комплекс проблем, актуальных для развития наиболее технологически сложных отраслей современной экономики: искусственный интеллект, фармацевтика, высокоточная электроника и т. п. Для этого разрабатывается технология производства суперкомпьютеров со скоростью в экзафлопс (квинтиллион) операций в секунду: о таких разработках сообщили

п. Для этого разрабатывается технология производства суперкомпьютеров со скоростью в экзафлопс (квинтиллион) операций в секунду: о таких разработках сообщили

Intel, а также

Китай, уже превзошедший США по общему количеству суперкомпьютеров.

Ловушка Фукидида

Противостояние с Китаем становится одной из основных тем экономических и политических дискуссий в США, причем их охват гораздо шире простого торгового противостояния. Например, широко

обсуждается недавно опубликованная книга историка Грэма Эллисона

Destined for War: Can America and China Escape Thucydides’s Trap? «Ловушка Фукидида» из книги – это ситуация, описанная древнегреческим историком Фукидидом в «Истории Пелопоннесской войны», когда обе стороны конфликта, Делосский союз (Афины) и Пелопоннесский союз (Спарта), оказались заложниками неизбежной войны, вызванной ростом Афинского могущества и страхом Спарты перед усилением Афин. Другими словами, супердержавы не любят, когда кто-то посягает на их место, и кончается это, судя по историческим прецедентам, конфликтом.

В прессе активно обсуждаются и другие китайские хай-тек-компании – кандидаты на попадание в санкционный список (прежде всего это Hikvision, Zhejiang Dahua Technology и ZTE). Кроме того, США

рассматривают возможность ограничения экспорта в Китай продуктов и комплектующих, связанных с высокими технологиями (например, в области искусственного интеллекта, роботостроения, 3D-печати). Также может быть введен запрет на трудоустройство иностранных граждан в технологические компании (с целью недопущения утечки ноу-хау).

Другой прагматической целью торговой войны со стороны США может являться разрыв производственных цепочек, сделавших многие американские фирмы зависимыми от китайской промышленности. Для этого как раз подходят высокие тарифы на импорт китайских товаров в США. При прочих равных тарифные барьеры будут стимулировать компании, расположившие производство в Китае, переместить его в другие страны. Для низкотехнологичного производства актуален перенос производства из Китая в небогатые страны Юго-Восточной Азии, для более технологичного – не исключен перевод предприятий ближе к потребителю в США или в другие развитые страны. Высокие тарифы на китайский импорт только подтолкнут этот процесс.

Высокие тарифы на китайский импорт только подтолкнут этот процесс.

Усиливается американская поддержка стран, с озабоченностью наблюдающих за растущими геополитическими амбициями КНР (прежде всего Тайваня, Японии и Южной Кореи). Америка все в большей степени вмешивается в территориальный конфликт в Южно-Китайском море.

Чем ответит Китай?

Позиции КНР в этом противостоянии пока представляются более уязвимыми. Несмотря на огромные успехи, Китай все еще существенно отстает от стран Запада в целом и от США в частности в ряде прорывных отраслей (искусственный интеллект, высокоточная электроника, атомная энергетика, квантовые компьютеры и т.п.).

К примеру, сегодняшний Китай зависит от импорта полупроводников больше, чем от импорта нефти (объем импорта полупроводников в прошлом году составил $210 млрд, а нефти – $170 млрд). Причем значительная доля этого импорта – либо полупроводники, произведенные непосредственно в США, либо по американским патентам. Эта технологическая уязвимость Китая, вероятно, самая серьезная наряду с двумя другими – зависимостью от поставок углеводородов и, самое главное, зависимостью от американского доллара как глобальной резервной и торговой валюты. На избавление от этих зависимостей уйдут годы, а скорее, десятилетия.

Эта технологическая уязвимость Китая, вероятно, самая серьезная наряду с двумя другими – зависимостью от поставок углеводородов и, самое главное, зависимостью от американского доллара как глобальной резервной и торговой валюты. На избавление от этих зависимостей уйдут годы, а скорее, десятилетия.

Опции китайской стороны в торговой и технологической войне с США пока ограниченны. Без всякого сомнения, он пока является более слабой стороной в текущем противостоянии. Китай, в отличие от тех же США, которые благодаря сланцевой революции сильно снизили в последние годы свою зависимость от импорта углеводородов, наоборот, резко ее увеличил.

В области контроля над стратегически важными для США товарами у Китая практически нет козырей. Чуть ли не единственный рычаг давления – ограничение на экспорт редкоземельных металлов. Фактически КНР является монополистом на этом рынке, контролируя 85% мирового производства. Редкоземельные металлы являются стратегически важным сырьем для электроники (аккумуляторы, магниты, смартфоны, каталитические конвертеры и т. д.) и других хай-тек-отраслей, включая ВПК (оборудование для GPS, ночного видения, точного наведения и т.д.).

д.) и других хай-тек-отраслей, включая ВПК (оборудование для GPS, ночного видения, точного наведения и т.д.).

Ограничение экспорта китайских редкоземельных металлов в США может подорвать технологические цепочки во многих отраслях. Вероятно, США уже готовятся к такому варианту, так как единственный крупный некитайский производитель – австралийская компания Lynas (до 10% мирового рынка) недавно объявила о строительстве обогатительной фабрики на территории США.

Пекин уже использовал ограничения на экспорт редкоземельных металлов в качестве политического инструмента в 2010 г., когда на короткое время

сократил их поставки в Японию в ответ на столкновение китайского судна с японским в спорных водах Южно-Китайского моря. В случае обострения торгового конфликта с США он может использовать эту уже опробованную ранее опцию. Американские компании смогут найти альтернативных поставщиков, но это займет значительное время и вызовет временные разрывы во многих производственных цепочках.

Внутренний раскол

Впрочем, как это часто бывает в истории, внешне более слабый соперник может иметь преимущество из-за внутреннего раскола в рядах соперника более сильного. Несмотря на постоянную рефлексию американской элиты по поводу Китая, в США все же не существует какой-то единой стратегии по отношению к КНР. Демократы, как правило, высказываются против торговой войны с Китаем (например, нобелевский лауреат Пол Кругман). Хотя в настоящий момент для них практически все, что делает Трамп, является раздражающим фактором. «Либеральное» крыло трамповской администрации (Ларри Кадлоу, Стивен Мнучин, Джаред Кушнер, отчасти даже Майк Помпео) также настроено в большей степени на заключение нового торгового соглашения с КНР. Ориентированное на противостояние «ястребиное» крыло (глава государственного торгового совета Питер Наварро, торговый представитель США Роберт Лайтхайзер и советник президента по национальной безопасности Джон Болтон) в последние месяцы несколько ослабло, так как Трамп явно

разочаровался в пока неудачных «кавалерийских наскоках» на Венесуэлу.

Все это увеличивает шансы Пекина на то, что США не пойдут на серьезное обострение отношений с Китаем из-за внутренних проблем и опасения охлаждения экономики накануне президентских выборов в 2020 г. Взгляд из Пекина может оказаться верным – США переживают беспрецедентный за всю послевоенную историю политический раскол, что может не позволить им проводить политику сколько-нибудь болезненную для избирателей. А каждый год отсрочки увеличивает шансы Пекина в итоге выйти из противостояния победителем.

Александр Зотин

Старший научный сотрудник Всероссийской академии внешней торговли (ВАВТ)

Самое популярное

«Когнитивная автоматизация»: чем GPT может быть полезен экономистам

Глобальная трансформация

«Парадокс Абилина»: почему люди соглашаются с тем, с чем не согласны

Дотянуться до звезд: как искать идеи для экономических исследований

Зависимость России от импорта

Бранко Миланович: «Эпоха снижения неравенства завершается»

Александр Зотин

Старший научный сотрудник Всероссийской академии внешней торговли (ВАВТ)

#торговые войны

#экономика США

#экономика Китая

#протекционизм

#торговая политика

Самое популярное

«Когнитивная автоматизация»: чем GPT может быть полезен экономистам

Глобальная трансформация

«Парадокс Абилина»: почему люди соглашаются с тем, с чем не согласны

Дотянуться до звезд: как искать идеи для экономических исследований

Зависимость России от импорта

Бранко Миланович: «Эпоха снижения неравенства завершается»

Более пристальный взгляд на экспорт США в Китай

Дебаты о китайско-американских торговых отношениях были сосредоточены на значительной доле Китая в дефиците торгового баланса США — 46 процентов от дефицита в 800 миллиардов долларов в прошлом году приходилось только на Китай — и на национальном влиянии тарифов, недавно введенных обеими странами. Среди прочего, американские экспортеры в Китай сталкиваются с перспективой потери доходов, причем наибольшие последствия, вероятно, почувствуют штаты, где сосредоточено производство этих товаров.

Среди прочего, американские экспортеры в Китай сталкиваются с перспективой потери доходов, причем наибольшие последствия, вероятно, почувствуют штаты, где сосредоточено производство этих товаров.

В этой статье мы обсудим, как торговая политика может повлиять на общий объем экспорта США, рассмотрим основные категории экспорта товаров из США и Китая, а затем определим страны-производители этих товаров. Мы завершаем кратким обсуждением статуса текущей торговой войны между США и Китаем и ее влияния на экспорт США в Китай.

Влияние торговой политики на экспорт

Международная торговля позволяет странам специализироваться в соответствии со сравнительными преимуществами. США обладают сравнительным преимуществом в различных продуктах, начиная от гражданских самолетов и заканчивая сельскохозяйственными товарами, такими как соевые бобы. Производители этих товаров ищут рынки сбыта за границей за счет снижения торговых барьеров. С другой стороны, секторы, в которых США не имеют сравнительных преимуществ (например, черная металлургия), выигрывают от более высоких торговых барьеров из-за снижения иностранной конкуренции.

К сожалению, защита отраслей, не имеющих сравнительных преимуществ (т. е. отраслей, конкурирующих с импортом), не является бесплатной для экспортирующих отраслей. Есть несколько каналов, через которые защита импорта может повлиять на экспорт страны — далее мы обсудим три важных.

Во-первых, поскольку страна вкладывает больше ресурсов в отрасли, конкурирующие с импортом, у нее остается меньше ресурсов для использования в экспортных отраслях. В долгосрочной перспективе производство в экспортирующих отраслях должно упасть, а это, в свою очередь, сократит экспорт. Другими словами, защита импорта имеет нежелательный эффект сокращения экспорта. Экономисты международной торговли называют эту концепцию «Теоремой симметрии Лернера», в которой говорится, что импортный тариф имеет эффект, эквивалентный экспортному налогу.

Второй, более прямой канал — ответные тарифы, введенные иностранными государствами. Например, когда США вводят тарифы на импорт стали из Китая, а Китай принимает ответные меры, вводя тарифы на сою из США, экспорт сои из США страдает.

В-третьих, тарифы повышают цены на импортные ресурсы, которые необходимы американским фирмам-экспортерам для производства экспортных товаров, что делает экспорт США менее конкурентоспособным.

В то время как импорт привел к сокращению рабочих мест в производственном секторе США, экспорт способствовал росту других секторов. Однако секторы, которые больше всего экспортируют в Китай, могут напрямую пострадать от эскалации китайско-американской торговой напряженности. Кроме того, более высокие тарифы повысят стоимость китайских промежуточных ресурсов, которые американские фирмы используют в своих глобальных цепочках поставок, что также может повредить экспорту США в другие страны.

Далее мы рассмотрим четыре основных сектора экспорта товаров в Китай (с точки зрения экспорта в 2017 году в долларах) в период с 1991 по 2017 год. Прошлый год является самым последним годом для доступных данных, а 1991 год предшествует вступлению Китая в мировую торговлю. Организации (ВТО) ровно на десятилетие. Таким образом, наша дата начала является полезным ориентиром для отслеживания экспорта США и Китая до его вступления в ВТО и с того времени.

Таким образом, наша дата начала является полезным ориентиром для отслеживания экспорта США и Китая до его вступления в ВТО и с того времени.

Основные статьи экспорта США в Китай

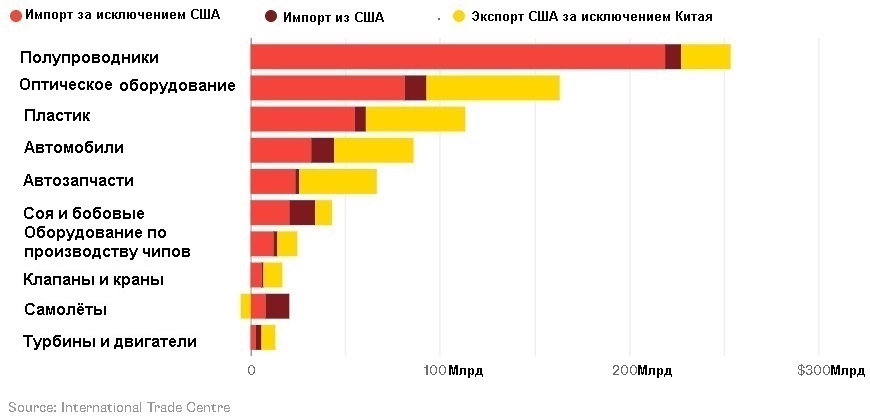

В 2017 году основной статьей экспорта в Китай были гражданские самолеты стоимостью около 16,26 млрд долларов, за которыми следовали соевые бобы стоимостью около 12,25 млрд долларов. Третьим по величине экспортом были автомобили на сумму 10,3 миллиарда долларов, а четвертым — электронные интегральные схемы на сумму около 5,29 доллара.миллиард.

Мы ставим три вопроса относительно этого экспорта. Во-первых, как изменился этот экспорт с 1991 года? Во-вторых, насколько важен Китай с точки зрения мирового рынка для этого экспорта? В-третьих, насколько важен этот экспорт с точки зрения совокупного производства этих товаров в США?

Рисунок 1

На рисунке 1 показаны четыре основные категории экспорта товаров как доля мирового экспорта этих же товаров, начиная с 1991 г. Доля Китая в этих четырех экспортных категориях значительно выросла за годы, последовавшие за вступления в ВТО. Например, стоимость экспорта сои в Китай выросла примерно с 19процента мирового экспорта сои США в 2001 году до примерно 57 процентов в 2017 году, в то время как экспорт автомобилей в Китай подскочил с незначительного уровня 0,08 процента в 2001 году до примерно 19 процентов мирового экспорта автомобилей США в 2017 году. Экспорт гражданских самолетов также резко вырос. от незначительного уровня до примерно 13 процентов мирового экспорта США в этой категории.

Доля Китая в этих четырех экспортных категориях значительно выросла за годы, последовавшие за вступления в ВТО. Например, стоимость экспорта сои в Китай выросла примерно с 19процента мирового экспорта сои США в 2001 году до примерно 57 процентов в 2017 году, в то время как экспорт автомобилей в Китай подскочил с незначительного уровня 0,08 процента в 2001 году до примерно 19 процентов мирового экспорта автомобилей США в 2017 году. Экспорт гражданских самолетов также резко вырос. от незначительного уровня до примерно 13 процентов мирового экспорта США в этой категории.

Рост экспорта электронных интегральных схем (с 2 процентов в 2001 году до 13 процентов в 2017 году), вероятно, является результатом связей в глобальной цепочке поставок, в которых продукция, экспортируемая США, может использоваться для производства другой продукции, импортируемой в США. Например, компьютерные чипы Intel используются в качестве промежуточного входа в импортные компьютеры. Несмотря на это, экспорт в этой категории, даже если он связан с глобальными связями в цепочке поставок, ведет к специализации и повышению производительности, что может принести пользу всем сторонам. заработной платы за счет эффекта производительности, несмотря на большую конкуренцию со стороны более дешевой иностранной рабочей силы.

заработной платы за счет эффекта производительности, несмотря на большую конкуренцию со стороны более дешевой иностранной рабочей силы.

Одним из показателей, относящихся к нашему третьему вопросу, является отношение экспорта в Китай к общему объему производства соответствующей отрасли в США. Если это соотношение невелико, перебои с экспортом в Китай вряд ли приведут к большим потерям для производителей и работников в этих секторах.

Чтобы вычислить это соотношение, мы использовали данные о валовом внутреннем производстве на уровне отрасли, опубликованные Бюро экономического анализа (БЭА) за 2016 год. Соотношение экспорта сои в Китай к сельскохозяйственной продукции США в 2016 году составляло около 10 процентов. , в то время как отношение экспорта гражданских самолетов к выпуску товаров длительного пользования в США составляло 1,2 процента. Доля экспорта автомобилей в Китай в общем объеме производства товаров длительного пользования в США составила 0,7%, в то время как аналогичное соотношение для электронных интегральных схем составило 0,4%.

Электронные интегральные схемы представляют собой промежуточные ресурсы, которые потенциально могут найти рынки сбыта в других местах; у них также относительно низкая доля экспорта в производстве.

По этим причинам мы сосредоточили наш анализ на уровне штатов на соевых бобах, самолетах и автомобилях.

Сбои в торговле этими тремя категориями, вероятно, наиболее остро почувствуют государства, в которых сосредоточено производство этих товаров. Соответственно, мы определили основные штаты-производители этих товаров, чтобы получить представление о вероятном распределении ущерба от экспорта по штатам.

Ведущие страны-производители

Хотя гражданские самолеты являются основной статьей экспорта США в Китай, на них еще не распространяются серьезные ответные тарифы. Что касается автомобилей, США не так зависят от экспорта на китайский рынок из-за своего собственного большого внутреннего рынка и других направлений экспорта. С учетом этих фактов и соображений о пространстве мы представили диаграмму (рис. 2) только регионального распределения производства сои; Карты гражданских самолетов и автомобилей можно получить у авторов по запросу.

2) только регионального распределения производства сои; Карты гражданских самолетов и автомобилей можно получить у авторов по запросу.

Рисунок 2

На рисунке 2 показаны 10 крупнейших штатов-производителей сои, на которые вместе приходится около 79 процентов производства сои в США. Иллинойс возглавляет список с показателем около 14 процентов, а Айова занимает второе место с показателем около 13 процентов. Очевидно, что влияние торговой войны и ее последствия (например, снижение цен на сою) наиболее непосредственно ощутят фермеры и сельскохозяйственные рабочие в этих ведущих штатах-производителях.

Аэрокосмическое производство сосредоточено в штатах Вашингтон (около 25 процентов) и Калифорния (около 11 процентов). Производство автомобилей также сконцентрировано: на Мичиган (около 24 процентов) и Индиану (около 12 процентов) приходится более трети производства в США.

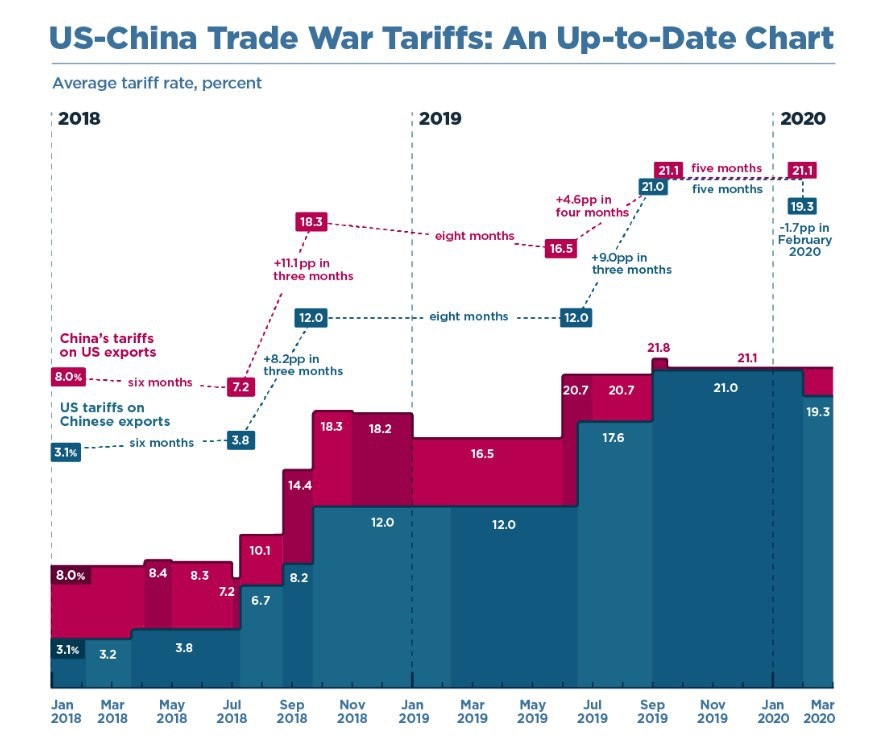

Текущее состояние торговой войны

Ранее в этом году США объявили о планах ввести тарифы на китайские товары на сумму 50 миллиардов долларов, что заставило Китай пригрозить ввести свои собственные тарифы на американские товары. Первый раунд тарифов США на китайский импорт на сумму около 34 миллиардов долларов вступил в силу 6 июля; в тот же день Китай ввел тарифы на такое же количество товаров из США. 23 августа были введены оставшиеся тарифы США на импорт на сумму 16 миллиардов долларов; В тот же день вступили в силу китайские тарифы на товары из США на сумму 16 миллиардов долларов.

Первый раунд тарифов США на китайский импорт на сумму около 34 миллиардов долларов вступил в силу 6 июля; в тот же день Китай ввел тарифы на такое же количество товаров из США. 23 августа были введены оставшиеся тарифы США на импорт на сумму 16 миллиардов долларов; В тот же день вступили в силу китайские тарифы на товары из США на сумму 16 миллиардов долларов.

Основные статьи экспорта США, на которые распространяются китайские тарифы, включают соевые бобы и автомобили, запчасти и аксессуары. Таким образом, две из четырех ведущих категорий экспорта в Китай оказались втянутыми в эту торговую войну. Коммерческие самолеты, авиационные двигатели и другое авиационное оборудование не были включены в самые последние тарифы Китая, но это может измениться, если торговая напряженность возрастет. США уже предложили ввести пошлины на китайские товары примерно на 200 миллиардов долларов, хотя они еще не введены; Китай пообещал противодействовать этим мерам. Тем не менее обе стороны провели торговые переговоры в конце августа, и вполне возможно, что в конечном итоге будет достигнуто соглашение, которое снизит эту торговую напряженность.

Сурьядипта Рой — адъюнкт-профессор экономики Университета Хай-Пойнт в Северной Каролине.

Примечания

- Экономисты международной торговли называют эту концепцию «Теоремой симметрии Лернера», которая утверждает, что импортный тариф имеет эффект, эквивалентный экспортному налогу.

- Например, экономисты из Принстона Джин Гроссман и Эстебан Росси-Хансберг показывают, что офшоринг некоторых производственных задач может повысить внутреннюю заработную плату за счет эффекта производительности, несмотря на усиление конкуренции со стороны более дешевой иностранной рабочей силы.

Ссылки

Ассоциация аэрокосмической промышленности. Государственный информационный бюллетень. 2017.

Гроссман, Джин М.; и Росси-Хансберг, Эстебан. Торговые задачи: простая теория офшоринга. American Economic Review, декабрь 2008 г., Vol. 98, № 5, стр. 1978-97.

Отслеживание первой фазы США и Китая: закупки Китаем товаров в США

14 февраля 2020 г. Торгово-экономическое соглашение между Соединенными Штатами Америки и Китайской Народной Республикой: фаза первая вступил в силу. В рамках сделки Китай согласился увеличить закупки определенных товаров и услуг в США на 200 миллиардов долларов в течение двухлетнего периода с 1 января 2020 года по 31 декабря 2021 года по сравнению с базовым уровнем 2017 года.

Торгово-экономическое соглашение между Соединенными Штатами Америки и Китайской Народной Республикой: фаза первая вступил в силу. В рамках сделки Китай согласился увеличить закупки определенных товаров и услуг в США на 200 миллиардов долларов в течение двухлетнего периода с 1 января 2020 года по 31 декабря 2021 года по сравнению с базовым уровнем 2017 года.

В конце концов, Китай закупил только 58 процентов от общего объема экспорта товаров и услуг США в 2020–2021 годах, который он обязался закупить в соответствии с соглашением. Иными словами, Китай не купил ничего из дополнительных 200 миллиардов долларов экспорта США, предусмотренных соглашением (рис. 1). Более полный анализ того, какие товары и услуги, экспортируемые США, покупал (и не покупал) Китай, а также почему, можно найти здесь.

В течение 2020–2021 годов эта диаграмма PIIE отслеживала ежемесячные закупки Китаем товаров в США, только товаров, охватываемых соглашением. (Поскольку данные об услугах были доступны только со значительным временным лагом, а не с ежемесячной периодичностью, они не сообщались в этих обновлениях). ) и Бюро переписи населения США (экспорт США). Затем на диаграмме эти закупки товаров сравнивались с годовыми обязательствами по юридическому соглашению, пропорционально рассчитанными на ежемесячной основе с учетом сезонных поправок, выше двух базовых сценариев (см. раздел IV методологии ниже). Как указано в юридическом соглашении, один базовый сценарий на 2017 год допускает использование статистики экспорта США, а другой — статистику импорта Китая.

) и Бюро переписи населения США (экспорт США). Затем на диаграмме эти закупки товаров сравнивались с годовыми обязательствами по юридическому соглашению, пропорционально рассчитанными на ежемесячной основе с учетом сезонных поправок, выше двух базовых сценариев (см. раздел IV методологии ниже). Как указано в юридическом соглашении, один базовый сценарий на 2017 год допускает использование статистики экспорта США, а другой — статистику импорта Китая.

I. Закупки Китаем товаров в США, 2020-21 гг.

С 1 января 2020 г. по 31 декабря 2021 г. Китай взял на себя обязательство закупить в Соединенных Штатах покрываемых товаров на сумму не менее 162,1 млрд долларов дополнительно по сравнению с этими базовыми показателями 2017 г. (фигура 2). Определение базового уровня 2017 года с использованием экспортной статистики США подразумевало двухлетнее обязательство по закупкам на сумму 352,2 миллиарда долларов. Определение базового уровня на 2017 год с использованием китайской статистики импорта подразумевало двухлетнее обязательство в размере 380,5 млрд долларов.

С января 2020 г. по декабрь 2021 г., Китай общий объем импорта покрытых продуктов из США составил 235,3 млрд долларов (рис. 2, красный цвет на панели а), а экспорт США в Китай составил 210,1 млрд долларов (синий цвет на панели а). В конце концов, закупки Китаем всех охваченных продуктов достигли 62 процентов (китайский импорт) или 60 процентов (американский экспорт) обязательств по первому этапу.

Для покрываемой сельскохозяйственной продукции Китай обязался дополнительно закупить 32,0 миллиарда долларов в совокупности в 2020 и 2021 годах по сравнению с уровнями 2017 года, что подразумевает двухлетнее обязательство в размере 80,1 миллиарда долларов (китайский импорт, панель b) и 73,9 доллара.миллиардов (экспорт США, панель c). С января 2020 года по декабрь 2021 года импорт сельскохозяйственной продукции Китая из США составил 61,4 миллиарда долларов, а экспорт США — 61,1 миллиарда долларов. В конце концов, закупки Китаем охваченной сельскохозяйственной продукции достигли 77 процентов (китайский импорт) или 83 процента (американский экспорт) обязательств по первому этапу.

Для охваченных промышленных товаров Китай взял на себя дополнительные закупки на сумму 77,7 млрд долларов США в 2020 и 2021 годах по сравнению с уровнями 2017 года, что подразумевает двухлетнее обязательство в размере 234,4 млрд долларов США (китайский импорт) и 210,7 млрд долларов США (экспорт США). С января 2020 года по декабрь 2021 года импорт Китая покрытых обрабатывающей промышленности товаров из США составил 142,8 млрд долларов, а экспорт США в Китай — 124,0 млрд долларов. В итоге закупки Китаем покрытых промышленных товаров достигли 61 процента (китайский импорт), или 59 процентов.процентов (экспорт США) обязательств по первому этапу.

В отношении покрываемых энергетических продуктов Китай взял на себя обязательства по дополнительным закупкам на 52,4 миллиарда долларов в совокупности в 2020 и 2021 годах по сравнению с уровнем 2017 года, что подразумевает двухлетнее обязательство в размере 66,0 миллиардов долларов (китайский импорт) и 67,7 миллиардов долларов (экспорт США). С января 2020 года по декабрь 2021 года импорт китайских энергоносителей из США составил 31,1 млрд долларов, а экспорт США в Китай — 25,0 млрд долларов. В конце концов, закупки Китаем охваченных энергетических продуктов достигли 47 процентов (китайский импорт) или 37 процентов (американский экспорт) обязательств по первому этапу.

С января 2020 года по декабрь 2021 года импорт китайских энергоносителей из США составил 31,1 млрд долларов, а экспорт США в Китай — 25,0 млрд долларов. В конце концов, закупки Китаем охваченных энергетических продуктов достигли 47 процентов (китайский импорт) или 37 процентов (американский экспорт) обязательств по первому этапу.

Для всех непокрытых товаров — , составляющих 29 процентов от общего объема импорта товаров Китая из США и 27 процентов от общего объема экспорта товаров США в Китай в 2017 году — соглашение первой фазы не включало юридических обязательств. С января 2020 года по декабрь 2021 года импорт Китаем всех непокрытых товаров из США составил 77,0 млрд долларов, что на 16 процентов ниже, чем в 2017 году (дважды). С января 2020 года по декабрь 2021 года экспорт всех непокрытых товаров из США в Китай составил 65,6 млрд долларов, что на 6 процентов ниже, чем в 2017 году (дважды).

II. Закупки Китаем товаров США в 2021 г. отдельно

В 2021 г. Китай обязался закупить в США покрываемых товаров не менее чем на 98,2 млрд долларов дополнительно по сравнению с базовыми показателями 2017 г. (рис. 3). Определение базового уровня 2017 года с использованием экспортной статистики США предполагает обязательства по закупкам на 2021 год в размере 193,3 миллиарда долларов. Определение базового уровня на 2017 год с использованием китайской статистики импорта предполагает обязательство на 2021 год в размере 207,4 млрд долларов.

Китай обязался закупить в США покрываемых товаров не менее чем на 98,2 млрд долларов дополнительно по сравнению с базовыми показателями 2017 г. (рис. 3). Определение базового уровня 2017 года с использованием экспортной статистики США предполагает обязательства по закупкам на 2021 год в размере 193,3 миллиарда долларов. Определение базового уровня на 2017 год с использованием китайской статистики импорта предполагает обязательство на 2021 год в размере 207,4 млрд долларов.

С января 2021 г. по декабрь 2021 г., Китай общий объем импорта охваченных продуктов из США составил 135,5 млрд долларов (рисунок 3, красный цвет на панели а), а экспорт США в Китай составил 116,1 млрд долларов (синий цвет на панели а). В 2021 году закупки Китаем всех охваченных продуктов достигли 65 процентов (китайский импорт) или 60 процентов (экспорт США) от годового обязательства.

Для покрываемой сельскохозяйственной продукции Китай обязался закупить в 2021 году дополнительно 19,5 млрд долларов сверх уровня 2017 года, что подразумевает ежегодные обязательства в размере 43,6 млрд долларов (импорт Китая, панель b) и 40,4 млрд долларов (экспорт США, панель c). В 2021 году импорт покрытых сельскохозяйственной продукции Китаем из США составил 37,8 млрд долларов, а экспорт США в Китай — 33,8 млрд долларов. В 2021 году закупки Китаем покрываемой сельскохозяйственной продукции достигли 87 процентов (импорт Китая) или 84 процента (экспорт США) от годового объема обязательств.

В 2021 году импорт покрытых сельскохозяйственной продукции Китаем из США составил 37,8 млрд долларов, а экспорт США в Китай — 33,8 млрд долларов. В 2021 году закупки Китаем покрываемой сельскохозяйственной продукции достигли 87 процентов (импорт Китая) или 84 процента (экспорт США) от годового объема обязательств.

Для покрытых промышленных товаров Китай обязался закупить в 2021 году дополнительные 44,8 миллиарда долларов сверх уровня 2017 года, что подразумевает ежегодные обязательства в размере 123,1 миллиарда долларов (китайский импорт) и 111,3 миллиарда долларов (экспорт США). В 2021 году импорт Китая покрытых промышленных товаров из США составил 76,3 млрд долларов, а экспорт США в Китай — 67,0 млрд долларов. В 2021 году закупки Китаем охватываемой промышленной продукции достигли 62 процентов (китайский импорт) или 60 процентов (экспорт США) от годового объема обязательств.

Для покрываемых энергетических продуктов Китай взял на себя обязательства по дополнительным закупкам на 33,9 миллиарда долларов в 2021 году по сравнению с уровнем 2017 года, что подразумевает ежегодные обязательства в размере 40,7 миллиарда долларов (китайский импорт) и 41,6 миллиарда долларов (экспорт США). В 2021 году импорт китайских энергоносителей из США составил 21,3 млрд долларов, а экспорт США в Китай — 15,2 млрд долларов. В 2021 году закупки Китаем охваченных энергетических продуктов достигли 52 процентов (импорт Китая) или 37 процентов (экспорт США) от годового объема обязательств.

В 2021 году импорт китайских энергоносителей из США составил 21,3 млрд долларов, а экспорт США в Китай — 15,2 млрд долларов. В 2021 году закупки Китаем охваченных энергетических продуктов достигли 52 процентов (импорт Китая) или 37 процентов (экспорт США) от годового объема обязательств.

Для всех непокрытых товаров — , составляющих 29 процентов от общего объема импорта товаров Китая из США и 27 процентов от общего объема экспорта товаров США в Китай в 2017 году — соглашение первой фазы не включало юридических обязательств. В 2021 году импорт Китаем всех непокрытых товаров из США составил 42,0 миллиарда долларов, что на 8 процентов ниже, чем в 2017 году. За тот же период американский экспорт всех непокрытых товаров в Китай составил 35,0 миллиардов долларов, что на 1 процент выше, чем в 2017 году.

III. Закупки Китаем товаров США в 2020 г. в отдельности

С января 2020 г. по декабрь 2020 г. Китай взял на себя обязательство закупить в США покрываемых товаров не менее чем на 63,9 млрд долл. США по сравнению с базовым уровнем 2017 г. (рис. 4). Определение базового уровня на 2017 год с использованием китайской статистики импорта подразумевало обязательства по закупкам на 2020 год в размере 173,1 миллиарда долларов. Определение базового уровня на 2017 год с использованием экспортной статистики США предполагает обязательство на 2020 год в размере 159,0 млрд долларов.

США по сравнению с базовым уровнем 2017 г. (рис. 4). Определение базового уровня на 2017 год с использованием китайской статистики импорта подразумевало обязательства по закупкам на 2020 год в размере 173,1 миллиарда долларов. Определение базового уровня на 2017 год с использованием экспортной статистики США предполагает обязательство на 2020 год в размере 159,0 млрд долларов.

С января 2020 г. по декабрь 2020 г. общий объем импорта Китая покрытых продуктов из США составил 99,9 млрд долларов (рисунок 4, красный цвет на панели а), а экспорт США в Китай составил 94,0 млрд долларов (синий цвет на панели а). В первый год действия соглашения закупки Китаем всех подпадающих под действие соглашения товаров достигли 59 процентов (экспорт США) или 58 процентов (китайский импорт) годового обязательства.

Для покрываемой сельскохозяйственной продукции Китай обязался закупить в 2020 году дополнительно 12,5 млрд долларов сверх уровня 2017 года, что подразумевает ежегодные обязательства в размере 36,6 млрд долларов (импорт Китая, панель b) и 33,4 млрд долларов (экспорт США, панель c). В 2020 году импорт сельскохозяйственной продукции Китая составил 23,6 млрд долларов, а экспорт США в Китай — 27,3 млрд долларов. В первый год действия соглашения закупки Китаем охваченной сельскохозяйственной продукции достигли 82 процентов (экспорт США) или 64 процента (китайский импорт) годового обязательства.

В 2020 году импорт сельскохозяйственной продукции Китая составил 23,6 млрд долларов, а экспорт США в Китай — 27,3 млрд долларов. В первый год действия соглашения закупки Китаем охваченной сельскохозяйственной продукции достигли 82 процентов (экспорт США) или 64 процента (китайский импорт) годового обязательства.

Что касается охватываемой промышленной продукции , Китай обязался закупить в 2020 году дополнительно 32,9 миллиарда долларов сверх уровня 2017 года, что подразумевает ежегодные обязательства в размере 111,2 миллиарда долларов (китайский импорт) и 99,4 миллиарда долларов (экспорт США). В 2020 году импорт покрытых промышленных товаров Китаем составил 66,5 млрд долларов, а экспорт США в Китай — 57,0 млрд долларов. В первый год действия соглашения закупки Китаем промышленных товаров, на которые распространяется действие соглашения, достигли 57 процентов (экспорт США) или 60 процентов (китайский импорт) годового обязательства.

Для покрываемых энергетических продуктов Китай обязался закупить в 2020 году дополнительно 18,5 млрд долларов сверх уровня 2017 года, что подразумевает ежегодные обязательства в размере 25,3 млрд долларов (импорт Китая) и 26,2 млрд долларов (экспорт США). В 2020 году импорт китайских энергоносителей составил 9,8 млрд долларов, а экспорт США в Китай — 9,7 млрд долларов. В первый год действия соглашения закупки Китаем охватываемых энергетических продуктов достигли 37 процентов (экспорт США) или 39 процентов (китайский импорт) годового обязательства.

В 2020 году импорт китайских энергоносителей составил 9,8 млрд долларов, а экспорт США в Китай — 9,7 млрд долларов. В первый год действия соглашения закупки Китаем охватываемых энергетических продуктов достигли 37 процентов (экспорт США) или 39 процентов (китайский импорт) годового обязательства.

Для всех непокрытых продуктов , составляющих 29 процентов от общего объема импорта товаров Китая из США и 27 процентов от общего объема экспорта товаров из США в Китай в 2017 году, соглашение первой фазы не включало юридических обязательств. В 2020 году импорт Китаем всех непокрытых товаров из США составил 35,0 млрд долларов, что на 23,3% ниже, чем в 2017 году. За тот же период экспорт США всех непокрытых товаров в Китай составил 30,7 млрд долларов, что на 11,7% ниже, чем в 2017 году.0006 IV. Методологический подход

Для оценки прогресса Китая в выполнении обязательств по закупкам на первом этапе для торговли товарами требуется информация как из статистики экспорта США, так и из статистики импорта Китая, учитывая, что в главе 6, статье 6. 2.6 соглашения говорится: «Официальные данные о торговле Китая и официальные данные о торговле США». данные должны использоваться для определения того, была ли реализована настоящая глава». Одно из последствий заключалось в том, что нужно было отслеживать два набора ежемесячных данных (импорт Китая и экспорт США). Во-вторых, существуют два разных годовых и, следовательно, ежемесячных целевых показателя, поскольку базовый уровень китайского импорта в 2017 году отличается от базового уровня экспорта США в 2017 году. Наконец, продукты, охватываемые обязательствами по закупкам, были указаны на 4-, 6-, 8- или 10-значном уровне в Приложении к соглашению к Приложению 6.1; затем они были сопоставлены с торговой статистикой США или Китая за 2017 год, а также за 2020 и 2021 годы. Начиная с нашего обновления этой диаграммы PIIE от 26 октября 2020 года, мы включили экспортный продукт США 8800 (в дополнение к 8802, самолеты) в «покрытые производство» и всего, выведя его из разряда «непокрытых».

2.6 соглашения говорится: «Официальные данные о торговле Китая и официальные данные о торговле США». данные должны использоваться для определения того, была ли реализована настоящая глава». Одно из последствий заключалось в том, что нужно было отслеживать два набора ежемесячных данных (импорт Китая и экспорт США). Во-вторых, существуют два разных годовых и, следовательно, ежемесячных целевых показателя, поскольку базовый уровень китайского импорта в 2017 году отличается от базового уровня экспорта США в 2017 году. Наконец, продукты, охватываемые обязательствами по закупкам, были указаны на 4-, 6-, 8- или 10-значном уровне в Приложении к соглашению к Приложению 6.1; затем они были сопоставлены с торговой статистикой США или Китая за 2017 год, а также за 2020 и 2021 годы. Начиная с нашего обновления этой диаграммы PIIE от 26 октября 2020 года, мы включили экспортный продукт США 8800 (в дополнение к 8802, самолеты) в «покрытые производство» и всего, выведя его из разряда «непокрытых».

Целевой показатель закупок каждого месяца был скорректирован с учетом сезонных колебаний, чтобы отразить относительный вес этих продуктов за этот месяц в торговых данных за 2017 год. Обратите внимание, что соотношение обязательства на конец года к месячному целевому показателю было сделано только в иллюстративных целях. Ничто в тексте соглашения не указывало на то, что от Китая требовалось выполнить что-либо, кроме обязательств на конец года.

Обратите внимание, что соотношение обязательства на конец года к месячному целевому показателю было сделано только в иллюстративных целях. Ничто в тексте соглашения не указывало на то, что от Китая требовалось выполнить что-либо, кроме обязательств на конец года.

Что касается экспорта товаров из США, то соглашение, по оценкам, распространяется на товары, которые составляют 95,1 миллиарда долларов США, или 73 процента, от общего объема экспорта товаров США в Китай (129 долларов США).0,8 млрд) в 2017 году. Из общего объема экспорта охватываемой продукции в 2017 году экспорт на сумму 20,9 млрд долларов США пришелся на сельское хозяйство, 66,5 млрд долларов США на производство и 7,6 млрд долларов США на энергетику. Товары, не охватываемые соглашением (и, следовательно, без обязательств на 2020 или 2021 год), составили 27 процентов (34,7 миллиарда долларов США) от общего объема экспорта товаров США в Китай в 2017 году. увеличился на 109,2 млрд долларов, или 71 процент, от общего объема импорта китайских товаров из США (154,9 долларов США).