Содержание

ответственность перед векселедержателем и ее пределы

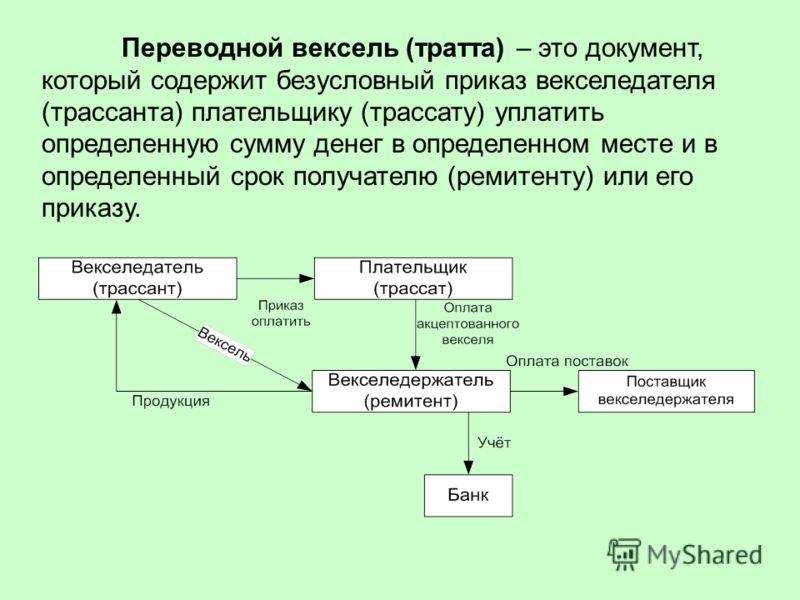

Аваль – это поручительство, которое проставляется на векселе любым лицом, кроме векселедателя и плательщика. Человек, который проставил аваль на векселе, именуется авалистом. Фактически понятие «аваль» приравнивается к значению юридического термина «поручительство». В случае с векселем обязательства переходят к авалисту только при условии невыполнения их основным плательщиком. После оплаты по векселю все имеющиеся права, вместе с правом требования долга, переходят к авалисту.

Аваль – поручительство по векселю

Термины, сопутствующие авалю

Обязательства авалиста

Права авалиста

Авалирование

Авалирование векселя

Риски авалиста

Чтобы вексель считался авалированным, на нём достаточно поставить надпись «считать за аваль» или другую аналогичную по смыслу формулировку.

Аваль имеет одинаковую силу, если проставляется на обратной стороне векселя или на аллонже (дополнительный лист векселя).

Аваль – поручительство по векселю

Аваль – форма поручительства, фиксируемая на векселе лицами, кроме векселедателей, плательщиков. Человек, проставивший аваль, именуется авалистом. Аваль – поручительство по векселю. Для авалирования векселя на нем необходимо написать: «считать за аваль», можно иную подобную смысловую формулировку.

Сила аваля одинакова независимо от стороны проставления надписи. Обязательства возлагаются на авалиста в случае невыполнения их главным плательщиком. После выплаты по векселю все права автоматически переходят к авалисту. Он может указать на человека, за кого давал поручительство. Если его нет, то принято полагать, что аваль был отдан за векселедателя.

Термины, сопутствующие авалю

Понятие «аваль» финансовые специалисты приравнивают к юридическому понятию термина «поручительство». Термины, сопутствующие авалю: авалист, обязательства, права авалиста, авалирование. Современное применение термина обусловлено вексельным оборотом.

Аваль интерпретируется как вексельное поручительство либо надпись на любой стороне векселя. Гарантия платежа третьей стороной может распространяться на часть суммы векселя либо полную стоимость. Аваль увеличивает силу, надежность векселя на уровне банковской гарантии.

Гарантия платежа третьей стороной может распространяться на часть суммы векселя либо полную стоимость. Аваль увеличивает силу, надежность векселя на уровне банковской гарантии.

Обязательства авалиста

Гарантии авалиста по векселю набирают юридическую силу исключительно в случаях невыполнения обязательств основным плательщиком. Обязательства авалиста, как поручителя за акцептанта, индоссанта, рассматриваются наравне с обязательствами векселедателя, даже если его обязательство окажется недействительным в силу выявленных оснований.

Ответственность авалиста прекращается после погашения суммы по векселю основным должником. Нормы ГК относительно поручительства неприменимы к вексельной гарантии.

Права авалиста

Оплачивая чек либо переводный вексель, поручитель приобретает права авалиста, вытекающие из чека или переводного векселя против лица, за кого была отдана гарантия, или против лиц, которые по векселю имеют обязательства перед последним. Полученные права позволяют авалисту законно требовать долг с акцептанта.

Права, объем ответственности авалиста определены в нормах вексельного права. Основополагающее правило относительно авалиста: он отвечает по векселю наравне с тем, кому предназначался аваль.

Авалирование

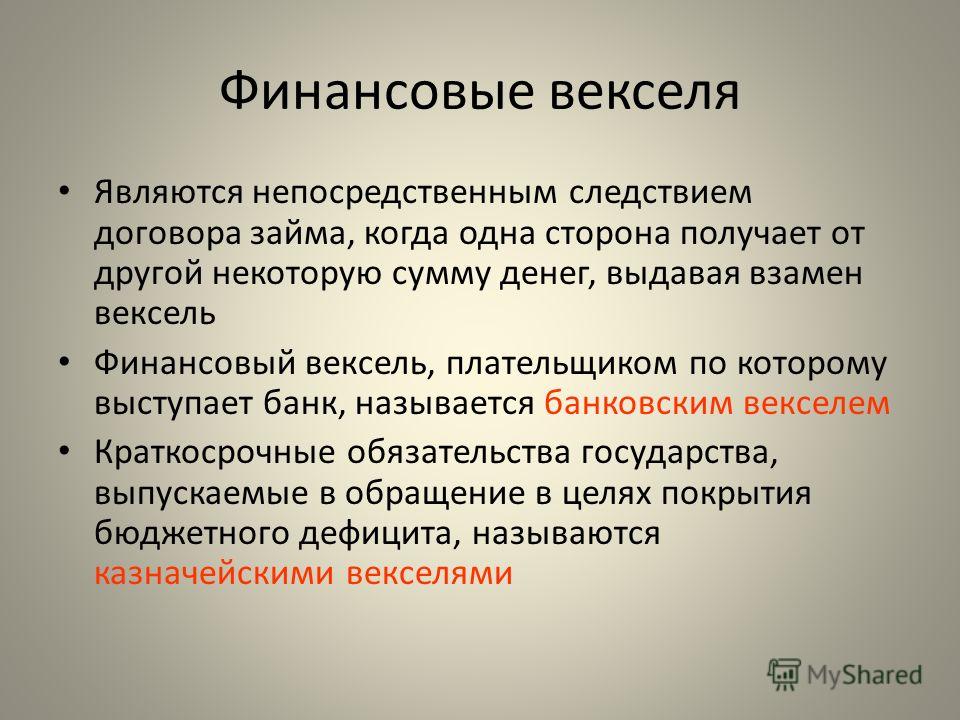

Авалирование – это оформление аваля на вексель, после чего авалист принимает на себя частично либо полностью платежные обязательства по векселю. Вексельным поручительством занимаются в основном коммерческие банки за своих партнеров. Если организация не оплатит вексель, банк будет обязан погасить вексельный долг.

Аваль можно предоставлять при выдаче, составлении, на любом последующем этапе обращения акцептанта, векселедателя, индоссанта. Основанием авалирования является заключенный с плательщиком договор об авалировании.

Авалирование векселя

Авалирование векселя – это особый вид поручительства, который возлагает на банк-авалист, безусловное обязательство оплаты суммы векселя, ее части по требованию векселедержателя, если не поступила оплата от основного плательщика.

Необходимость в вексельном поручительстве возникает при необходимости обеспечения безопасности векселедержателя, усиления надежности векселя, исключая риск неоплаты. Объем ответственности банка-авалиста равнозначен объему ответственности лица, в пользу которого был оформлен аваль.

Риски авалиста

Основные риски авалиста – потеря платежеспособности лица, за которое дан аваль, поскольку возможный риск невозврата равнозначно распределяется между авалистом и индоссантом. Возврат сумм банком при погашении векселя происходит дискретно. Ухудшение финансового положения векселедателя может стать причиной прекращения учета банком (на усмотрение).

В обязательства по векселям входит погашение начисленных процентов на сумму оставшегося долга, поэтому риск авалиста также распространяется на взыскание векселедержателем процентов.

Совет от Сравни.ру: Вексель наверняка примут охотнее, если за векселедателем будет стоять авторитетный поручитель. Поэтому для оформления документа на более выгодных условиях рекомендуется заручиться поддержкой стороны, которая внушает доверие получателю документа.

Особенности авалирования векселей банками второго уровня

В последние годы

заметное место в банковской деятельности занимают операции с векселями. При

этом одной из самых распространенных банковских операций в сфере вексельного

обращения является совершение банками второго уровня Республики Казахстан

(далее — банки) аваля на векселях, выпущенных как на территории Республики

Казахстан, так и за ее пределами. В связи с этим автор А.С.

ТУЛЕПОВА рассматривает некоторые вопросы, связанные с правовым

регулированием аваля, и особенности авалирования банками векселей.

В соответствии с Законом Республики

Казахстан от 28 апреля 1997 г. «О вексельном обращении в Республике Казахстан»1 (далее — закон) аваль — это вексельная

гарантия, при которой лицо, ее совершившее, принимает на себя обязательство по

осуществлению платежа по векселю (полностью либо в части) за другое лицо,

обязанное по векселю.

Согласно ст. 30 закона достаточным

условием совершения аваля является подпись, поставленная авалистом на лицевой

стороне векселя. Аваль выражается словами «считать за аваль» либо иной

равнозначной формулировкой. В ином случае подпись может быть проставлена иным

плательщиком по векселю либо векселедателем. С момента подписания векселя у

авалиста возникает вексельное обязательство по совершению платежа в пользу

векселедержателя в том же объеме и на тех же условиях, как у того лица, за

которое дан аваль.

Таким образом, посредством проставления аваля обеспечивается платеж по

векселю полностью либо в части суммы векселя. Поэтому в целях обеспечения

исполнения обязательств по оплате цены контракта (договора), в котором предусматривается

использование векселя как средства платежа, должники, как правило, обращаются к

банкам для совершения последними аваля на векселе.

В юридической литературе аваль рассматривается как односторонняя

сделка, при совершении которой авалист обязуется осуществить платеж по векселю

посредством проставления подписи на векселе. Так, Белов В.А. определяет аваль

Так, Белов В.А. определяет аваль

как абстрактную сделку, в силу которой определенное лицо (авалист) принимает на

себя простое и ничем не обусловленное одностороннее обязательство платежа суммы

векселя полностью или в части за счет (вместо) иного лица, уже обязанного к

платежу по данному векселю2.

Полагаем, что упомянутое определение аваля вытекает из существа

векселя, представляющего собой одностороннее обязательство: «обязанности

векселедателя уплатить денежную сумму не соответствуют какие-либо обязанности

векселедержателя, который имеет только право»; и абстрактное обязательство, то

есть «вексельное обязательство служит само себе основанием: платить нужно

потому, что выдан вексель»3.

Особого рассмотрения заслуживает вопрос о правовой природе аваля как

способа обеспечения исполнения вексельного обязательства, предусмотренного

вексельным законодательством, и соотношении аваля с такими общегражданскими

способами обеспечения исполнения обязательств, как поручительство и гарантия.

До внесения изменений и дополнений в

закон4 понятие «аваль» означало

вексельное поручительство. Однако, исходя из определения аваля как вексельного

поручительства, следовало, что авалист несет ответственность по оплате суммы

векселя полностью либо частично за кого-либо из обязанных по векселю лиц. То

есть данное определение было идентично общегражданскому понятию «гарантия».

Согласно упомянутым изменениям в вексельное законодательство определение аваля

было приведено в соответствие с его правовой сущностью как гарантии,

используемой в вексельном обращении. Следует отметить, что в российском

законодательстве в силу специфики гражданского законодательства о

поручительстве и гарантии, а также согласно действующему Положению о переводном

и простом векселе от 7 августа 1937 г. аваль означает вексельное

поручительство.

Аваль имеет как схожие, так и отличительные черты с

гражданско-правовыми способами — гарантией и поручительством. Однако по своей

Однако по своей

правовой природе аваль более тяготеет к гарантии. Профессор Диденко А. Г.

считает аваль «разновидностью гарантии, используемой в вексельном обращении»5.

Аваль (как и гарантия) обеспечивает исполнение обязательства лицом,

обязанным по векселю, по уплате платежа по векселю полностью либо частично.

Ответственность авалиста является солидарной, так же как и ответственность гаранта.

Вместе с тем аваль и гарантия имеют некоторые различия. Для совершения

аваля на векселе необязательно составление договора, тогда как гарантия

возникает на основании договора и законодательства. Форма совершения аваля

отлична от формы гарантии, то есть аваль проставляется на платежном документе

со строго определенными реквизитами. Авалист отвечает за оплату суммы векселя

перед любым законным векселедержателем солидарно с другими лицами, выдавшими,

акцептовавшими, индоссировавшими вексель. В авале должно быть указано, за чей

счет он дан. Гарант же отвечает перед лицом (кредитором), в пользу которого

Гарант же отвечает перед лицом (кредитором), в пользу которого

предоставлена гарантия.

Аваль обеспечивает исполнение обязательства по оплате суммы векселя,

используемого в качестве платежного инструмента при совершении сделки. Гарантия

в данном случае обеспечивает исполнение должником обязательства по оплате цены

сделки. Вместе с тем считаем возможным, чтобы гражданско-правовая гарантия

обеспечивала вексельное обязательство. При этом такая гарантия должна быть составлена

в соответствии с требованиями гражданского законодательства как самостоятельный

документ и являться приложением к векселю. Однако, учитывая оборотоспособность

векселя, гаранту трудно будет установить личность бенефициара, которым может

быть любой векселедержатель.

Аваль и гарантия являются акцессорным обязательством, зависящим от

основного обязательства. В случае недействительности основного обязательства

возможно признание недействительным договора гарантии. Аваль действителен

Аваль действителен

независимо от действительности основного обязательства, за исключением дефекта

формы. Аваль возникает в силу наличия основного вексельного обязательства и

вступает в силу после возникновения основного обязательства, за которое дается

аваль, даже если аваль проставлен на векселе ранее подписи должника.

Авалист отвечает перед каждым добросовестным векселедержателем, а

гарант только перед лицом, с которым заключен договор о предоставлении

гарантии, либо перед лицом, если применение гарантии установлено

законодательством.

Гарант отвечает перед кредитором в том же объеме, как и должник,

включая уплату вознаграждения (интереса), неустойки, судебных издержек по

взысканию долга и других убытков, если иное не установлено договором гарантии.

Авалист отвечает перед векселедержателем в части уплаты суммы векселя и

процентов по векселю, если они обусловлены векселем, подлежащим оплате по

предъявлении или в определенное время после предъявления.

Гарант до удовлетворения требования кредитора обязан предупредить об

этом должника и привлечь последнего к участию в деле, если к гаранту предъявлен

иск. Данные положения не предусмотрены для аваля. Авалист отвечает на тех же

условиях, что и лицо, за которое дан аваль, солидарно с другими, обязанными по

векселю лицами. В связи с тем, что векселедержатель вправе предъявить иск ко

всем этим лицам, включая авалиста, и к каждому из них в отдельности, независимо

от соблюдения последовательности, при которой указанные лица приняли на себя

вексельное обязательство, такое же право имеет и авалист, оплативший сумму

векселя. В случае предъявления иска авалистом к ответственным по векселю лицам

он вправе потребовать уплаты в соответствии с нормами ст.

48 закона оплаченной суммы векселя с процентами (если они обусловлены),

понесенных им издержек, процентов на уплаченную сумму в размере, определенном

законом, а также вправе включить в сумму иска комиссию в размере 0,05 процента

от суммы векселя.

В случае если для предъявления иска к лицу, за которое дан аваль,

необходимо совершить протест в неплатеже, то такой протест нужно совершить и

для предъявления иска к авалисту. Однако если в совершении протеста в неплатеже

нет необходимости, авалист отвечает по векселю на тех же условиях, как и то

лицо, за которое дан аваль.

Ответственность авалиста по векселю переходит к новому лицу -

векселедержателю одновременно с совершением индоссамента на оборотной стороне

векселя. При этом переход прав кредитора к другому лицу по сделке, обеспеченной

гарантией, осуществляется без согласия должника, если иное не предусмотрено

законодательными актами или договором и совершается в соответствующей

письменной форме.

Ответственность авалиста наступает в случае своевременного

предъявления векселя к оплате в срок, указанный на самом векселе. При просрочке

предъявления векселя к оплате авалист освобождается от обязанности совершения

платежа по векселю, как и другие обязанные по векселю лица, за исключением

плательщика. Гарантия прекращается по истечении срока, на который она выдана

Гарантия прекращается по истечении срока, на который она выдана

(если это указано в договоре гарантии). Кроме того, основания прекращения

действия гарантии более разнообразны, чем у аваля.

Авалист приобретает права по возврату суммы уплаченного векселя к

лицу, за которого дан аваль, и ко всем обязанным по векселю лицам, тогда как гарант

приобретает право на регресс только к лицу, обязательства которого он

обеспечил. Договор гарантии может быть также заключен для обеспечения

исполнения обязательства, которое возникнет в будущем.

Таким образом, вышеизложенные признаки аваля как способа обеспечения

исполнения обязательства дают основания полагать, что применение аваля является

характерным только для сферы вексельного обращения.

Исходя из правоприменительной практики, следует, что в большинстве

случаев авалирование осуществляется банками, при этом на векселях, используемых

в сделках, заключаемых между резидентами и нерезидентами Республики Казахстан.

Правовое регулирование деятельности банков по авалированию векселей

осуществляется Конвенцией от 7 июня 1930 г.6, устанавливающей единообразный закон о

переводном и простом векселях, законом, иными законодательными актами, а также

нормативными правовыми актами Национального банка РК (в частности, Правилами проведения банками второго уровня операций

с переводными и простыми векселями, утвержденными постановлением правления

Национального банка Республики Казахстан от 15 ноября 1999 года № 397).

Согласно ст. 83 закона проставление аваля

за кого-либо из обязанных по векселю лиц проводится банком только при наличии у

него лицензии на выдачу банковских гарантий, предусматривающих исполнение в

денежной форме. Аваль может быть дан банком в обеспечение вексельного

обязательства в полной сумме либо в части суммы векселя. Аваль может быть

совершен банком не только за векселедателя (в простом векселе он дается за

векселедателя), но и за регрессного должника. Ответственность авалиста

Ответственность авалиста

тождественна ответственности плательщика — лица, за которое предоставлен аваль.

Аваль может быть проставлен на самом векселе, на добавочном листе

(аллонж) либо дан отдельным актом с указанием места, где он дан. Аваль может

быть дан с указанием лица, за счет которого он дан (должник по векселю), либо

без указания лица, и в данном случае такой аваль считается данным за

векселедателя. Банк, оплативший сумму векселя, в силу аваля приобретает права,

вытекающие из векселя, в отношении лица, по просьбе которого предоставлен

аваль, и лиц, обязанных по векселю (плательщик, индоссант, авалист индоссанта и

т. д.).

Следует отметить, что перед совершением аваля на векселе зачастую

между банком и его клиентом заключается соответствующий договор, определяющий

условия, на которых банк совершает аваль, порядок возмещения уплаченной банком

суммы денег в случае обращения векселедержателя с требованием об уплате суммы

векселя, гарантированной банком, способ обеспечения исполнения обязательств

банка по предоставлению аваля и иные условия по усмотрению сторон. Такой

Такой

договор является общегражданским, правовое регулирование его осуществляется в

соответствии с нормами гражданского законодательства. По правовому содержанию

договор о предоставлении аваля либо вексельной гарантии имеет черты, схожие с

договором гарантии и договором об оказании возмездных услуг. Особенности

договора гарантии, применяемые при составлении договора о предоставлении аваля,

были изложены выше при характеристике гарантии. Признаки договора оказания

услуг (в рассматриваемом случае — банковских услуг), отражаемые в договоре о

предоставлении аваля, выражаются в том, что банк-авалист за вознаграждение

оказывает векселедателю либо иному, обязанному по векселю лицу банковскую

услугу по совершению платежа по векселю в пользу законного векселедержателя.

После оплаты векселя банк имеет обратное требование к лицу, за которое исполнен

платеж, о выплате оплаченной суммы векселя. Принимая на себя обязательства по

оплате векселя, банки отвечают не только перед лицом, по просьбе которого они

стали должниками, но и перед любыми законными векселедержателями.

Определяющим обстоятельством до совершения сделки по проставлению

аваля является проверка векселя на соответствие его формы и содержания

вексельному законодательству. Клиент предоставляет банку оригиналы векселей по

акту приема-передачи, договор (контракт), подтверждающий, что вексель является

коммерческим, с указанием в договоре (контракте) условия, что вексель может

использоваться в расчетах между сторонами сделки, а также иные документы,

требуемые банком.

Так, на территории Республики Казахстан допускается совершение сделок

только с коммерческими векселями, то есть векселями, выданными на основе

договоров купли-продажи, выполнения работ, оказания услуг, за исключением

финансовых услуг. Согласно ст. 78 закона

вексельное обращение на территории Республики Казахстан включает в себя выпуск

коммерческих векселей, передачу права требования по векселям, в том числе

выпущенным за пределами Республики Казахстан, исполнение обязательств по таким

векселям и операции, связанные с ними, их учет учетными конторами и переучет

Национальным банком Республики Казахстан. Следовательно, банки вправе совершать

Следовательно, банки вправе совершать

аваль на коммерческих векселях, выпущенных резидентами на территории

республики. В случае выпуска резидентом векселя с местом составления векселя за

пределами республики либо принятия вексельного обязательства по оплате суммы

векселя казахстанские банки вправе авалировать такой вексель, если выпущенный

вексель либо вексельное обязательство резидента соответствует требованиям,

предъявляемым законодательством Республики Казахстан. Также данное положение

следует из сути норм ст. 4 Женевской конвенции,

имеющей целью разрешение некоторых коллизий законов о переводных и простых

векселях, к которой присоединилась Республика Казахстан7, устанавливающей, что действие, которое

производят подписи других лиц, обязанных по векселю, определяется по закону той

страны, на территории которой подписи были даны. То есть банк проставляет аваль

на векселе с соблюдением положений национального вексельного законодательства.

Однако заслуживает внимания вопрос, могут ли банки совершать аваль на

векселе, по своему содержанию являющемся финансовым, эмитированным нерезидентом

согласно законодательству страны, на территории которой разрешается обращение

финансовых векселей (векселей, выданных с целью привлечения денег, а также на

основе сделок об оказании финансовых услуг). Проставление аваля на таком

векселе означает принятие банком вексельного обязательства (предоставление

гарантии платежа по векселю) перед любыми векселедержателями — нерезидентами и

перед должником — нерезидентом, в обеспечение исполнения обязательств которого

предоставляется аваль. Считаем, что такая сделка по своему характеру не будет

противоречить требованиям законодательства Республики Казахстан, и полагаем

возможным авалирование банками финансовых векселей, выпущенных нерезидентами, с

учетом требований, предъявляемых вышеупомянутыми Женевскими конвенциями к форме

и содержанию векселя.

Как правило, банки, принимая на себя обязательства по совершению аваля

на векселе, требуют от клиентов, по поручению которых проставляется аваль,

предоставления обеспечения, за счет стоимости которого осуществляется

возмещение оплаченной банком суммы авалированного векселя, включая проценты по

векселю (если они обусловлены), а также расходов, которые банк понесет в случае

исполнения им его вексельного обязательства как авалиста, в том числе расходов

по взысканию долга и других убытков банка, вызванных неисполнением или

ненадлежащим исполнением обязательств по векселю должником, за который дан

аваль. В рассматриваемом случае между банком и клиентом заключается

соответствующий гражданско-правовой договор.

Особого внимания заслуживает вопрос валюты векселя и исполнения

банком-авалистом обязательств по оплате суммы авалированного векселя. На

территории Республики Казахстан согласно ст. 82

закона резиденты вправе эмитировать векселя в национальной валюте. При этом

При этом

обращение векселя в иностранной валюте на территории Республики Казахстан

допускается в порядке, установленном валютным законодательством. В соответствии

с изменениями, внесенными в Правила проведения валютных операций в Республике

Казахстан8, резиденты могут выпускать

векселя в иностранной валюте для расчетов между резидентами. Банки,

осуществившие авалирование векселя, выраженного в иностранной валюте,

осуществляют оплату суммы такого векселя в иностранной валюте при предъявлении

к ним требований нерезидентов — векселедержателей в соответствии с требованиями

валютного законодательства Республики Казахстан. При совершении аваля на

векселе, выраженном в иностранной валюте и выпущенном резидентом, банки

выплачивают векселедержателям-резидентам сумму авалированного векселя в тенге

по рыночному курсу обмена валют, если иной курс не установлен условиями выпуска

векселя, поскольку в соответствии с положениями Закона

«О валютном регулировании» от 24 декабря 1996 года № 54-1 все платежи между

резидентами производятся в национальной валюте, если иное не установлено

законодательством Республики Казахстан.

В заключение следует отметить, что вексельное законодательство

Республики Казахстан и правоприменительная практика дают возможность

осуществлять аваль на векселях в качестве способа обеспечения исполнения

обязательств, применяемого в сфере вексельного обращения, не только банками, но

и иными лицами.

Сноски:

1 Ведомости Парламента Республики

Казахстан, 1997. № 8, ст. 87; 2001 г., № 24, ст. 338.

2 См.: Белов В.А. Поручительство. Опыт

теоретической конструкции и обобщения арбитражной практики. М.: ЮрИнфоР. 1998. С.89-90.

3 См. Шершеневич Г.Ф. Учебник

торгового права. М.:Фирма «СПАРК», 1994. С. 260-261.

4 См. Закон Республики Казахстан

от 9 июля 2003 года № 482-II «О внесении изменений и дополнений в некоторые

законодательные акты Республики Казахстан по вопросам вексельного обращения,

платежей и переводов денег».

5 См. Диденко А.Г. Обеспечение

исполнения договоров. // Гражданское законодательство Республики Казахстан.

Статьи. Комментарии. Практика. Астана, 2002. С. 29.

6 См. Указ Президента РК от

21.08.95 г. № 2418 «О присоединении Республики Казахстан к Женевским конвенциям

от 7 июня 1930 года».

7 См. Указ Президента РК от

21.08.95 г. № 2418 «О присоединении Республики Казахстан к Женевским конвенциям

от 7 июня 1930 года».

8 См. постановление Правления

Национального банка РК от 25.07.03 г. № 256 «О внесении дополнений и изменений

в постановление Правления Национального Банка РК от 20 апреля 2001 г. № 115 «Об

утверждении Правил проведения валютных операций в Республике Казахстан»,

зарегистрированное в Министерстве юстиции РК за № 1561.

Руководство по авалированным векселям

Перейти к содержимому

Предыдущий Следующий

Посмотреть увеличенное изображение

Что такое авалированный переводной вексель?

Переводные векселя широко используются во всем мире для расчетов по долгам, однако в своей обычной форме они не гарантируют оплаты плательщиком (должником).

Для получения такой гарантии платежа необходимо иметь вексель, обеспеченный банком, как правило, отделением счета плательщика (должника).

Это осуществляется путем написания банком слов «pour aval» на оборотной стороне акцептованного векселя и подписания его уполномоченными лицами банка, подлинность которых может быть удостоверена. Сейчас вексель авалирован.

Каков процесс оформления зарубежного долга?

Векселедатель (кредитор) направляет заполненный переводной вексель в свой банк вместе с любой другой соответствующей документацией. Если товары участвуют в сделке, они могут быть или не быть отгружены в этот момент.

Банк направляет документы в банк плательщиков (должников) на инкассо с указанием выдать документы только после акцепта векселя должником и авалирования банком.

Банк плательщиков (должников) направляет вексель плательщику с просьбой акцептовать вексель и уполномочить его провести авалирование. Плательщик примет вексель, проштамповав его печатью своей компании и подписав его.

Плательщик примет вексель, проштамповав его печатью своей компании и подписав его.

Затем банк добавит свою гарантию и зарегистрирует обязательство перед должником, которое останется в силе до момента погашения и оплаты счета.

Стоимость авалирования переводного векселя

Банк, добавляющий свой аваль, взимает комиссию (оплачиваемую их клиентом, должником), аналогичную комиссии за гарантию. Мы не можем указать конкретный уровень этой комиссии, однако в качестве ориентира британский банк может основывать свою гарантийную комиссию на «стандартной» ставке около 2–3% в год, взимаемой ежеквартально или ежемесячно (или частично). .

Авалифицированные векселя v Документарный аккредитив

После получения уровень обеспечения, предлагаемый авалированным переводным векселем, аналогичен уровню обеспечения аккредитива в том смысле, что банк импортера предоставляет гарантию платежа. В случае авала необходимо помнить, что гарантия покрывает «срок» или срок векселя после акцепта должником и авала банком. В большинстве случаев гарантия не будет предоставлена до тех пор, пока товары не будут отгружены и соответствующие отгрузочные документы не будут переведены через банковскую систему при «инкассации» (хотя экспортер сохранит «конструктивный контроль» над товарами, если документы включают полный комплект оригиналов коносаментов )

В большинстве случаев гарантия не будет предоставлена до тех пор, пока товары не будут отгружены и соответствующие отгрузочные документы не будут переведены через банковскую систему при «инкассации» (хотя экспортер сохранит «конструктивный контроль» над товарами, если документы включают полный комплект оригиналов коносаментов )

Документарные аккредитивы выдаются банком импортера до отгрузки (и, как правило, до производства/поиска товаров или предоставления услуг), таким образом обеспечивая гарантию на более ранней стадии, хотя и при условии представления документов, соответствующих аккредитиву.

Стоимость аккредитива, вероятно, будет намного выше, чем стоимость авалированного переводного векселя из-за более длительного периода «риска», которому подвергается банк, а также увеличения объема обработки (авизование, внесение изменений в аккредитивы и проверка документов).

Экспортер, скорее всего, заплатит не более чем стандартную «срочную» инкассо (документы против акцепта), однако импортер уплатит комиссию банка за «авалирование»/гарантию, как указано выше, в дополнение к стандартным сборам за «инкассацию».

Ознакомьтесь с нашими курсами практического обучения:

Обучение работе с аккредитивами для экспортеров

Обучение работе с аккредитивами для импортеров

0011

Как и в случае «срочных» аккредитивов, возможно использование авалированных переводных векселей в качестве средства финансирования.

При условии, что банк, проводящий авалирование векселя, имеет хорошую репутацию, расположен в относительно политически/экономически стабильной стране и приемлем для банка экспортера (или альтернативного финансиста в стране экспортера), авалированный вексель может быть «дисконтирован» , предоставляя экспортеру 100% средства без права регресса (за вычетом затрат на финансирование) в любое время до погашения векселя.

Экспортеру рекомендуется поговорить со своим банком (или другим финансирующим лицом) до согласования авалирования, чтобы установить, готовы ли они предложить такую возможность и связанные с этим расходы по финансированию.

Финансисту обычно требуется следующая информация:

- Стоимость

- Срок действия векселя (например: 60 дней до предъявления, 90 дней с даты выставления векселя и т. д.)

- Авалирование названия и местонахождения банка

- Сведения о сделке, т.е.: покупатель, конечный пользователь товара (если применимо)

Важные моменты

- Крайне важно, чтобы аваль был получен до того, как кредитор утратит контроль над товаром. Это достигается либо задержкой отгрузки товаров до получения авалированного счета, либо обеспечением того, чтобы правоустанавливающие документы на товары — полный комплект оригинальных коносаментов — оставались под их контролем до получения авалированного счета. Это может быть достигнуто путем отправки документов через банки на основе «инкассо», как указано выше.

- Авалирование может применяться только к срочным векселям со сроком погашения в будущем.

- После авалирования векселя он не может быть аннулирован без разрешения векселедателя (кредитора) и фактически представляет собой безусловную гарантию. Это выгодно кредитору, но может быть менее приемлемым для должника.

- Аваль хорош настолько, насколько хороша репутация банка, выдавшего его. Финансовую устойчивость банка и страны, в которой оформляется аваль, следует уточнять у ваших банкиров.

- Мы рекомендуем векселедателю (кредитору) получить согласие плательщика на то, чтобы его банкиры проверили вексель до предъявления его к акцепту.

Ознакомьтесь с нашим аккредитованным курсом обучения для специалистов по экспортным продажам:

Руководство по минимизации рисков и максимизации прибыли при экспортных продажах

операции и предоставляется без участия или ответственности со стороны MJ Hayward Associates Ltd.

Последние сообщения

- Получение максимальной отдачи от обучения

- Коронавирус новости

- Краткое руководство по правилам Инкотермс® 2020

- Документы по аккредитиву стали проще

- Руководство по экспортным продажам для аккредитивов

Поиск:

Архив

- Май 2022

- март 2020 г.

- Декабрь 2019

- Сентябрь 2019

- Февраль 2019

- июль 2018 г.

- август 2017 г.

- июнь 2017 г.

- Март 2017 г.

- Февраль 2017 г.

- Январь 2017 г.

- Декабрь 2016

- Ноябрь 2016 г.

- октябрь 2016 г.

- Сентябрь 2016

- август 2016 г.

- июнь 2016 г.

- май 2016 г.

- Апрель 2016 г.

- Март 2016 г.

- Февраль 2016 г.

- сентябрь 2015 г.

- август 2015 г.

- Апрель 2015 г.

- Февраль 2015 г.

- Январь 2015 г.

- ноябрь 2014 г.

- июнь 2014 г.

- май 2014 г.

- декабрь 2013

- июнь 2013 г.

- май 2013 г.

- Март 2013 г.

Ссылка для загрузки страницы

Перейти к началу

Avalize — Объяснение — The Business Professor, LLC

- Маркетинг, реклама, продажи и PR

Принципы маркетинга

Продажи

Реклама

Связи с общественностью

SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность

Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право

Юридические споры — гражданское и уголовное право

Агентское право

HR, занятость, труд и дискриминация

Субъекты бизнеса, корпоративное управление и собственность

Деловые операции, антимонопольное право и право ценных бумаг

Недвижимость, личная и интеллектуальная собственность

Коммерческое право: договор, платежи, обеспечительные интересы и банкротство

Защита потребителя

Страхование и управление рисками

Иммиграционное право

Закон об охране окружающей среды

Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок

Стратегия, предпринимательство и инновации

Деловая этика и социальная ответственность

Глобальный бизнес, международное право и отношения

Деловые коммуникации и переговоры

Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика

Исследования, количественный анализ и принятие решений

Инвестиции, трейдинг и финансовые рынки

Банковское дело, кредитование и кредитная индустрия

Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Аваль — это официальное заверение или гарантия, которую третья сторона добавляет к долговому обязательству или договорному документу (обычно переводному векселю).