Как отказаться от страховки после получения кредита. Как отказаться от страховки в тинькофф банке в личном кабинете

Страхование кредитной карты тинькофф | ИнфоФинанс

Что такое программа страховой защиты Тинькофф, и что она дает заемщику? Это интересует всех потенциальных владельцев кредиток. Ведь с одной стороны, за дополнительную услугу необходимо платить, а это приводит к повышении стоимости пользования кредитом. С другой стороны, в некоторых случаях без страховой защиты не обойтись. Стоит разобраться, нужна эта услуга или нет.

Оглавление [Показать]Что такое программа страховой защиты?

Рекламный слоган программы страховой защиты Тинькофф.

Каждый банк разными способами пытается снизить риски непогашения кредитов. Кто-то берет залог или заключают договор поручительства, а Тинькофф Банк же пошел другим путем. Своим заемщикам он предлагает оформить договор страховой защиты. Эта услуга предоставляется на добровольных началах, то есть клиент самостоятельно решает, воспользоваться ей или нет.

Выбор потенциальный заемщик делает при заполнении онлайн-формы на кредитку. В соответствующем поле необходимо поставить отметку об отказе от страховой защиты, если же отметка отсутствует, клиент автоматически станет участником этой программы.

Страхование предоставляется физическим лицам в возрасте от 18 до 75 лет, которые заключили договор о кредитовании в Банке Тинькофф. Со стороны страховщика полис страхования подписывается акционерным обществом Тинькофф Страхование.

Какая кредитная карта лучшая в России?

Узнать!

Зачем нужна страховка?

Страховка предоставляется клиенту с целью снизить его риск непогашения лимита по кредитной карте. По условиям договора действие страховой защиты распространяется на болезни, приводящие к первой или второй группе инвалидности, а также на смерть заемщика.

При таких условиях страховая компания вместо клиента выплачивает банку его задолженность по кредиту. Для того, чтобы получить страховое возмещение, заемщику или его родственникам необходимо сообщить банку о страховом случае в течение 30 календарных дней после его наступления, а также предоставить подтверждающие документы.

Если документация оформлена верно, то страховая компания возмещает 100% задолженности по кредиту.

С одной стороны, действующий полис страховой защиты выгоден для клиента. Ведь в случае непредвиденных обстоятельств заплатят за кредит не его родственники или знакомые, а страховая компания. Но с другой стороны, это дополнительные расходы.

Стоимость услуги

Дополнительные услуги в банковской системе редко бывают бесплатными, и страхование жизни клиента не исключение.

Факт! В Тинькофф Банке плата за страховую защиту составляет 0,89% от остатка долга ежемесячно.

Сумма автоматически списывается со счета клиента каждый месяц. Эта операция вызывает много нареканий среди клиентов, так как им кажется, что у них пропадают деньги.

Также не нравится заемщикам, что страховка платится за счет кредитного лимита. Получается, что этот платеж еще больше увеличивает долг заемщика, повышает размер начисленных процентов. Поэтому, чтобы избежать роста долга, рекомендуется заранее пополнить карту на необходимую сумму.

Как отказаться от страховки, и что для этого нужно

Узнать, удерживаются ли с заемщика деньги за участие в программе страховой защиты, можно, позвонив на телефон горячей линии банка, или просмотрев выписку. Последний документ содержит подробную информацию о платежах владельца кредитки и, если там присутствует информация о страховке, значит, он ее платит.

Далее необходимо действовать, чтобы отключить услугу Тинькофф Онлайн-Страхование (ТОС), а по возможности еще и вернуть страховку.

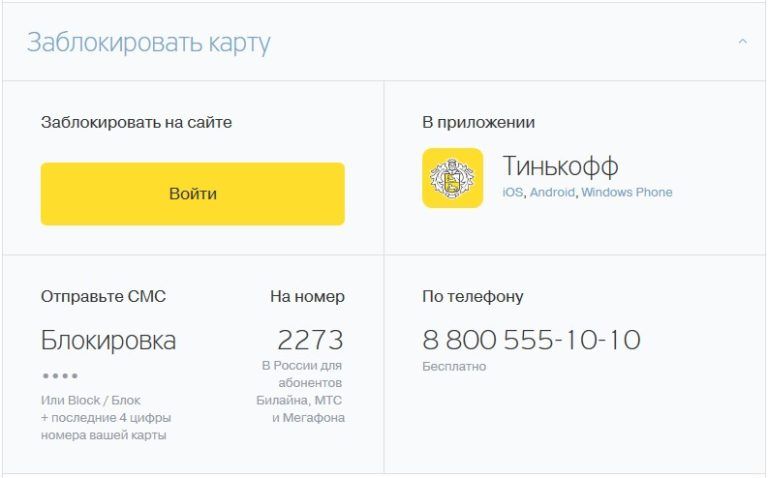

Банк дает возможность клиенту отключиться от услуги двумя путями:

- позвонив на телефон горячей линии 8 800 555 10 10;

- используя возможности интернет-банка.

Такими же способами можно и подключить услугу, однако действие страховой защиты начнется не сразу, а со следующего расчетного периода (после формирования счета-выписки).

Первый вариант предусматривает простой телефонный звонок, где сотруднику банка необходимо назвать свои контактные данные, реквизиты паспорта и договора на обслуживания карты, после чего рассказать о своем желании прекратить пользоваться услугой страхования. На основании телефонного обращения клиент прекращает участие в страховой защите.

Совет! заемщику рекомендуется в следующем расчетном периоде это перепроверить, так как в банке могут и не снять соответствующей отметки, и с клиента снова спишутся деньги.

Второй способ предусматривает самостоятельное участие клиента в решении проблемы. Чтобы отключить платеж, необходимо зайти в личный кабинет. Далее выбрать кредитную карту и перейти в раздел управления услугами (настройки). Там находится кнопка «Страхование долга», которую нужно перевести в режим «Выкл». После этого списываться деньги с карты не будут.

Законодательство дает право клиенту, который воспользовался услугой добровольного страхования, вернуть деньги. Но это можно сделать только в течение 30 дней после заключения договора на основании заявления об отказе от услуги.

Лучшая кредитная карта в России от Тинькофф банка

- Выгодные условия кредитования включая льготный период

- Минимальные обязательные ежемесячные платежи

- Просто оформить и получить — не нужно посещать отделения банков

- Оформляется без поручительства и залога

- Уникальная возможность погашения в других банках

- Бесплатный и многофункциональный интернет банкинг и мобильный банкинг

Узнать все!

При выдаче кредитных карт Тинькофф предлагает воспользоваться системой страховой защиты заемщиков банка. Насколько полезна эта услуга, какие выгоды она дает владельцу кредитки и сколько при этом стоит? Мы ответим на эти и другие вопросы.

Как действует страховка заемщиков Тинькофф

Выдавая кредиты, банки хотят обезопасить себя и полностью исключить риск невозврата средств. К сожалению, в жизни заемщиков бывают ситуации, которые сложно предвидеть: болезни, потеря доходов, гибель. Многие коммерческие банки выдают кредиты с условием залога или поручительства, гарантируя возврата займов в любых случаях. Такой подход не всегда находит отклик, так как он сопряжен с дополнительными бюрократическими процедурами: оформлением договора залога, сбором справок от поручителей.

В Тинькофф Банке упростили выдачу карточных кредитов и предлагают клиентам на добровольной основе подключить страхование заемных денег. Как действует программа страховой защиты Тинькофф, и что она дает клиенту?

Правилами программы, опубликованными на официальном сайте банка, определяются случаи, в которых заемщику предоставляется возмещение ущерба.

К таким ситуациям относятся:

- Смерть владельца кредита, наступившая в результате болезни или несчастного случая;

- Потеря трудоспособности в результате получения инвалидности;

- Потеря постоянного дохода в связи с увольнением по инициативе работодателя или другим причинам, не зависящим от заемщика.

Страховку могут оформить физические лица возрастом от 18 до 75 лет, заключившие с банком кредитные договоры. Услуга предоставляется компанией «Тинькофф Страхование».

По условиям договора, возмещению подлежит 100% суммы долга банку. Выгодоприобретателем является сам заемщик. В случае его смерти, выгодоприобретателями становятся наследники. Для получения возмещения, нужно сообщить в банк о наступившем страховом случае и представить подтверждающие документы.

Такие условия заставляют заемщиков Тинькофф голосовать за программу страховой защиты, особенно если речь идет о крупных суммах займа.

Страхуя кредитные обязательства, заемщик получает гарантии полного расчета с банком при форс-мажорных ситуациях. В случае смерти, наследникам не придется принимать на себя суммы долгов: все покроет выплата по программе страховой защиты заемщиков банка.

Учитывая низкие темпы роста экономики, нестабильное положение некоторых отраслей, граждане не могут быть уверены в стабильности своих доходов: риск банкротства предприятия и прекращения трудового контракта оставят заемщика без работы и денег. При этом банк потребует возврата долга с процентами и возникнет еще один риск: просрочки по кредиту. Поэтому, отказаться от программы страховой защиты кредита сегодня предпочитают только при полной уверенности в своем финансовом положении.

Сколько стоит страховка кредита в Тинькофф

Услуга страхования кредита выгодна клиенту, так как дает уверенность в полном расчете с банком при наступлении критической ситуации. Зная, что это платная услуга, каждый заемщик хочет знать, во сколько обойдется такая гарантия.

Такая информация нужна, чтобы принять взвешенное решение: подключить или отказаться от программы страховой защиты.

Плата за программу страховой защиты устанавливается в процентах от суммы долга. По действующим тарифам банка сегодня она составляет 0,89%. Ежемесячно банк списывает сумму со счета кредитки.

В качестве примера приведем простой расчет: если предположить, что остаток долга составляет 100 тысяч рублей, то плата за страховку будет 890 рублей в месяц. При уменьшении остатка долга до 70 тысяч рублей, снизится и плата страховой, составив 623 рубля.

Важно знать, что при подключении страхования, оплата взимается каждый месяц за счет кредитных средств. И если сумма кредита незначительна, то необходимости в страховке нет.

Инструкции, для клиентов Тинькофф, как отключить услугу, мы приведем дальше.

Как отключить услугу

Отказаться от программы страховой защиты просто: при передаче заявки на кредитную карту, нужно выбрать соответствующую опцию и поставить отметку об отказе. Если такой отметки не будет, то услугу банк подключит автоматически. Поэтому, вопрос заемщиков Тинькофф, как отключить страховку, может быть решен еще при оформлении кредитной карты.

Если владелец кредитки хочет отключить страхование в процессе использования карты, сделать это можно следующими способами:

- Позвонив по телефону 8 800 555 10 10 на открытую линию банка;

- В личном кабинете, управляя настройками опций кредитки.

Отметим, что выбор страховых услуг – добровольное решение каждого заемщика. Плата за программу страховой защиты не всегда является определяющим фактором. Если нет уверенности в стабильном доходе, стоит задуматься о гарантиях погашения долга перед банком. comments powered by HyperComments (

оценок, среднее:

из 5)

Владельцами кредитной карты Тинькофф банка стали многие россияне, но лишь немногие из них знали, на что они идут, подписывая договор с банком. У карточки много нюансов, о которых не упоминается ни в тарифах, ни в условиях обслуживания. Самый большой подвох карты — отсутствие грейса на операции по снятию наличных, обязательная страховка, от которой нельзя отказаться и невозможность погасить долг по нельготным операциям без полного обнуления задолженности, даже льготной.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Тиньков и Немагия

В последнее время над Тинькофф банком сгустились тучи. Чего стоит скандал с известными блогерами из Nemagia и теми, кто их поддержал, а таковых было большинство. К конфликту между Олегом Тиньковым и блогерами привело компрометирующее видео небезызвестных «стебщиков» из Немагии. В своей привычной манере черного юмора и стеба они сделали почти часовое видео, «обличающее» Тинькофф банк и его руководство, в частности Олега Тинькова и его семью. Последнего сей факт возмутил и по адресам постоянного проживания блогеров начались проверки, обыски, полетели повестки в суд и полицию на допрос. Это вызвало большой резонанс среди остальных. Академик разорвал контракт с Тинькофф, многие известные блогеры отказались сотрудничать с банком и приняли сторону Немагии. На их стороне оказалось и большинство пользователей. В итоге Олегу Тинькову не осталось ничего, кроме как забрать заявление из полиции, а иски из судов в связи с примирением сторон. На этом конфликт исчерпал себя, но осадок остался у всех заинтересованных сторон и пользователей, которые за этим наблюдали. В своем видео блогеры обличали не только поведение и «громкие слова» Тинькова, но и кредитную карту Платинум, отношение к работникам со стороны руководства и т.п.

В чем главный подвох кредитки от Тинькофф банка?

Подвохов у кредитной карты Платинум от Тинькофф банка достаточно, но все они технично скрыты от глаз простого обывателя. Первое, на что нужно обратить внимание при использовании кредитной карты Тинькофф — это условия по льготному периоду. Это, пожалуй, самый главный подвох кредитной карты Тинькофф банка. Важно понять и разобраться, как работает грейс.Для этого есть поясняющее видео.

Что такое честный льготный период?

Как известно, льготный период – это срок, который банк дает клиенту для беспроцентного погашения задолженности. Он состоит из расчетного и платежного периодов. Если условный грейс период составляет 50 дней, то расчетный период длится, как правило, 30 дней, а платежный соответственно 20. Если бы грейс был 55 дней, то расчетный период длился бы 30, а платежный уже 25. В расчетный период клиент совершает расходные операции по карте, а в платежный он должен погасить образовавшуюся задолженность. Таким образом, банк дает клиенту месяц на расходы и 20 (25) дней на их погашение. Итого получается 50 (55) дней льготного периода. При честном льготном периоде клиент должен погасить за платежный период только те операции, которые были совершены в предшествующие 30 дней расчетного периода. Например, наш расчетный период длится с 1 по 30 сентября, а платежный с 1 по 20 октября. Мы совершили 5 покупок:

- На 10 тыс. 3 сентября

- На 1000 руб. 10 сентября

- На 7600 28 сентября

- На 4000 руб. 1 октября

- На 1500 руб. 6 октября

При честном грейсе клиент должен будет оплатить до 25 октября только первые 3 покупки, то есть те расходы, которые он совершил в течение расчетного периода. Получается, что последние 2 покупки мы совершили уже за пределами нашего расчетного периода, то есть во 2-й расчетный период, который начинается сразу после окончания первого и наслаивается на платежный период. Покупки, совершенные с 1 октября по 31 октября клиенту нужно будет погасить во 2-й платежный период, который придется с 1 ноября по 24 ноября и т.д.

Что такое нечестный льготный период?

При нечестном льготном периоде банк требует оплатить всю сумму задолженности к последнему для платежного периода. Если еще раз вернутся к нашему примеру, то при нечестном грейсе клиент должен будет оплатить все 5 покупок до 25 октября несмотря на то, что последние 2 покупки были совершены за пределами 1-го расчетного периода. При нечестном льготном периоде новый грейс не начнется до тех пор, пока клиент полностью не погасит задолженность перед банком. При этом клиенту не стоит путать первую покупку по карте с началом льготного периода. Ведь дата начала льготного периода фиксирована договором и практически всегда совпадает с датой оформления карты, либо начинается 1 числа каждого месяца. Считать датой начала льготного периода расходную операцию по карте неправильно. У кредитной карты Тинькофф Платинум честный грейс-период, и здесь банку нужно отдать должное. Подвох здесь связан с операциями по карте, которые не входят в условия грейс-периода, например, снятие наличных в банкомате. Банк отдельно будет начислять процентную ставку на сумму снятия, а остальные покупки по карте будут беспроцентными в рамках льготного периода. И даже если клиент внесет сумму снятия вместе с процентами, чтобы погасить именно эту задолженность по карте и остановить начисление процентов, банк отправит деньги на погашение долга по льготному периоду. Это делается в связи с условиями договора, в котором прописано, что средства, поступившие на счет, идут на погашение льготной задолженности, а потом уже на погашение задолженности, на которую начисляются проценты. Например, вы совершили покупку по карте на сумму 20 тыс. в расчетный период с 1 по 30 сентября. Оплатить эту сумму вы должны к 25 октября (55 дней грейса). В сентябре вы также сняли деньги в банкомате за счет лимита на сумму 10000 руб. На нее уже на следующий день банк начислил проценты и продолжит это делать. Если вы захотите погасить задолженность за снятие наличных, чтобы банк больше не начислял проценты на эту операцию, вам будет недостаточно просто внести указанную сумму на карту. Она пойдет на погашение тех 20 тыс. руб., на которые не начисляются проценты и которые можно погасить до 25 октября. А операция по снятию наличных не погасится. Единственный вариант закрыть начисление процентов — обнулить полностью свою задолженность, то есть, вернуть банку 20 тыс., потраченных в расчетный период и 10 тыс. руб., которые вы сняли в банкомате +проценты на них. По карте Тинькофф клиенту лучше не совершать операций, которые не входят в грейс-период, иначе придется полностью обнулять его. В противном случае проценты будут начисляться «вечно».

Снятие наличных не входит в грейс

Вторым неприятным нюансом использования карты можно назвать тот факт, что операции по снятию наличных в банкомате не входят в льготный период. То есть, сняв деньги, клиент обеспечит себе моментальное начисление от 30% до 49.9% годовых в зависимости от своего тарифного плана. И эта нельготная операция серьезно отразится на льготном погашении задолженности, которое мы разобрали выше.

Высокая комиссия за снятие наличных

Третий нюанс использования кредитки Тинькофф банка — относительно высокая комиссия за снятие наличных за счет кредитного лимита. Она составляет 2.9% от суммы +290 рублей. Например, если вы снимаете 10 тыс. руб., то должны заплатить фиксированную плату 290 руб. + 290 руб. (2.9% от суммы). Итого вы заплатите 580 рублей лишних денег. За снятие 30 тыс. клиенту придется отдать уже 1160 руб. Довольно внушительная сумма.

Скрытые от глаз расходы по карте

У кредитной карты Тинькофф есть скрытые расходы, о которых не упоминается в тарифных планах. О них клиент банка узнает только после получения пластика. Например, ежегодно клиент должен оплачивать чуть больше 10% от суммы лимита за страховку по карте. И отказаться от этой страховки практически нереально. Она списывается с карты за счет кредитного лимита, который заемщику придется обнулить, чтобы не начислялись проценты. В месяц сумма выходит небольшой, всего 0.89%, но в год она кажется более существенной — 10.68%. В тарифах также нет информации о единовременном штрафе за факт просрочки платежа, который составляет 590 руб. и равняется годовой стоимости обслуживания самого пластика.

Отличия карты Тинькофф и Сбербанка

Карточки практически одинаковы. В некоторых позициях тарифа выигрывает Тинькофф (межбанковские переводы, низкая стоимость обслуживания), а в некоторых — Сбербанк (много банкоматов, низкая ставка, большой кэшбек). Есть среди них одно существенное отличие в пользу Сбербанка и кроется оно в льготном периоде, а точнее в погашении нельготных операций. Мы разобрали, что для погашения нельготной операции по карте Тинькофф и остановки начисления процентов нужно полностью обнулить всю текущую задолженность, даже льготную. По карте Сбербанка любой платеж, совершенный клиентом, идет на погашение нельготной операции и начисленных на нее процентов. Поэтому клиенту необязательно возвращать всю сумму долга. Достаточно внести на карту сумму нельготной операции и начисленные проценты, чтобы закрыть ее. Это существенный плюс кредитной карты Сбербанка в сравнении с Тинькофф банком.

info-finans.ru

Отзывы о банке Тинькофф Банк: «"Чудо" программа страховой защиты!»

Первый минус, с которым я столкнулась при открытии дебетовой карты - мне ваш консультант не мог объяснить каким образом происходит конвертация валюты, при снятии наличных или оплате в другой стране. На сайте тоже нет особой информации, кроме как в тарифах, где написано, что конвертация производится по курсу банка (кстати, курс валют найти на сайте дело не из простых). Я, в настоящее время проживаю в Турции и при оплате картой приходится иметь дело с двойной конвертацией (из рублей в доллары, а из долларов в турецкие лиры), я несколько раз пыталась просчитать, но не получилось выйти на вашу сумму снятия средств. Прошу вас, если можно разъясните, приведите конкретный пример, взятый из моих платежей.

Кредитная карта - это отдельная история. Не думала, что придется ей пользоваться, я вообще не сторонник кредитов, но все бывает в первый раз. Я знала, что по карте высокая процентная ставка, за 2 месяца пользования кредитом в 33 тыс.руб, я заплатила банку около 12% (или 78% годовых). Все платежи платила в срок, без нарушений. Об этом никто не предупреждал, при заключении оферты. Мне сказали 45% годовых. Я стала разбираться и увидела интересую программу страховой защиты. Об этом никто не говорил! Никаких указаний на то, что я хочу участвовать в данной программе, не было! Я всегда думала, что страхование дело добровольное, но сотрудники ТКС так не думают.  Я написала письмо и получила ответ: Здравствуйте! У меня каждый месяц по кредитной карте списывается плата за программу страховой защиты. Я не страховалась. За что эта плата? Как я могу отказаться от страхования?Ответ: Плата за услугу взимается в размере 0,89% от суммы задолженности ежемесячно на момент формирования выписки. Данная услуга подключается только по желанию самого Клиента, т.е. не является обязательной.

Я написала письмо и получила ответ: Здравствуйте! У меня каждый месяц по кредитной карте списывается плата за программу страховой защиты. Я не страховалась. За что эта плата? Как я могу отказаться от страхования?Ответ: Плата за услугу взимается в размере 0,89% от суммы задолженности ежемесячно на момент формирования выписки. Данная услуга подключается только по желанию самого Клиента, т.е. не является обязательной.

Я подумала, что я ничего подобного не желала и написала следующее письмо:Здравствуйте! Я по кредитной карте не подключала услугу страховой защиты. С меня 2 месяца списывалась плата за предоставление данной услуги. Прошу сделать перерасчет и вернуть излишне списанные деньги в сумме 626,19 рублей на мою кредитную карту.Ответ: Здравствуйте!Благодарим Вас за обращение.

При подписании Заявления-Анкеты на получения Кредитной карты, у Вас была указана информация о данных услугах. В случае, если бы Вы не хотели их подключать, то Вам необходимо было поставить в соответствующем поле отметку. Данная услуга была подключена при подписании Договора.

Так страхование добровольное или обязательное? Я вроде написала, что не желала пользоваться данной услугой. Тогда почему нельзя вернуть деньги? Зачем при подписании оферты это специально утаивать? Можно ведь, чтобы человек поставил галочку (или расписался) рядом с пунктом, если он желает участвовать в программе. Зачем навязывать дополнительные услуги по умолчанию? Наверное, в надежде, что 80% людей не читают, что написано мелким шрифтом. Я видела из сообщений, что у многих возникает этот вопрос.

www.banki.ru

Как отказаться от кредитной карты Тинькофф?

Обязательно удостоверьтесь в том, что счет был закрыт. Примерно через 30-45 дней с момента подачи заявки и закрытия карточки можно перезвонить на горячую линию банка или войти в личный кабинет и увидеть, стоит ли напротив выбранного счета пометка «Деактивирован».

Если картой еще не пользовались

Давайте разбираться, как отказаться от кредитной карты Тинькофф банка, если она уже была заказана. Об таком своем намерении сообщить банку нужно заранее и, хотя не активированная карта – это по сути своей всего лишь пластик, просто не использовать ее не получится.

Дело в том, что большинство кредиток выпускается на платной основе. Если направить отказ на ранее оформленную и уже изготовленную карту, вполне вероятно, что придется оплатить стоимость выпуска и годового обслуживания карточки.

Обратите внимание, что, если поступить таким образом, в будущем, когда кредитка вам все же понадобится, ваша заявка в Тинькофф банке будет рассматриваться более пристально и вполне вероятно, что в сотрудничестве вам будет отказано (как клиенту неблагонадёжному).

Футбольная форма ЧМ 2018 (все размеры и взрослые, и детские) - подробнее

Помните, что не активированная кредитная карточка Тинькофф по правилам обычно деактивируется автоматически, если владелец не будет ее использовать. Если карта была выпущена на 3 года, то вы можете просто не активировать ее и по истечении этого срока она «сгорит».

Важно! Это произойдет только если баланс не будет отрицательным, а иначе долг попросту будет копиться.

Хочется отметить, что перевыпуск карточки может быть выполнен автоматически, а со счета сразу будет списана стоимость годового обслуживания. Поэтому если срок действия карты близится к концу, и вы больше не планируете ее использовать, рекомендуем подать запрос на блокировку через интернет или в телефонном режиме.

Получится ли отказаться только с помощью интернета

Избежать долгов перед кредитором получится, если под рукой есть компьютер с доступом в интернет. Подать запрос на отказ от карты на сайте Тинькофф можно полностью дистанционно, для этого достаточно пройти процедуру авторизации, затем найти меню управления своим карточным счетом и просто нажать кнопку блокировать напротив подходящей карты.

Если логина и пароля у вас нет, то процедура регистрации в личном кабинете отнимет еще не больше 2 минут. Дождитесь, пока заявка будет принята, а спустя некоторое время не забудьте проверить, действительно ли запрос на деактивацию был выполнен.

Достаточно ли разрезать карту на 2 части, чтобы отказаться от нее? Чем это грозит?

На самом деле, пластиковая карта является собственностью банка, а владелец пластика несет за нее ответственность. По правилам клиент должен надлежащим образом хранить карточку, сдавать ее в банк после окончания срока действия, либо в случае ненадобности. Именно так гласит п.7.2.7 Общих условий выпуска и обслуживания кредитных карт Тинькофф банка. Они находятся в информационном буклете для клиентов, который выдается каждому владельцу карты вместе с пластиком. Клиент может вернуть карту в офис или отправить по Почте. В отделении на глазах клиента сотрудник банка должен разрезать ее.

На деле же все происходит совсем иначе. Клиенты практически никогда не возвращают ненужные или истекшие карты в банк, а просто выкидывают их или разрезают, а между тем, это собственность банка, которую он в любой момент может потребовать обратно. Поэтому не нужно самостоятельно разрезать карту на мелкие кусочки, если вы передумали ей пользоваться.

Пластиковая карта — это лишь физический носитель, который прикреплен к счету, а вот его уже никак не разрезать. Даже если клиент разрежет карту, он не закроет счет. Транзакции можно будет проводить безналично через интернет-банк и т.п. Если вы хотите раз и навсегда избавиться от кредитной карты, нужно закрывать ее счет, блокировать пластик.

В случае с Тинькофф банком и отсутствием отделений, куда можно сдать изжившую себя карту, все обстоит несколько иначе. После закрытия счета и блокировки карты клиент может самостоятельно разрезать пластик.

Как отказаться от кредитной карты Тинькофф с задолженностью?

Отказ от карточки банка предполагает конкретную процедуру, которая состоит из нескольких шагов.

- Первый шаг — возврат задолженности, если такая существует. Перед тем как отказаться от кредитной карты Тинькофф, клиент должен закрыть текущую задолженность перед кредитором и вывести баланс карты к нулю. Чтобы это сделать, нужно внести на карточку сумму, равную текущему минусу, который можно посмотреть в интернете, приложении, узнать но горячей линии бесплатно. Также клиенту нужно отказаться от всех подключенных услуг, за которые взимается плата, например, СМС-Банка, чтобы к моменту закрытия счета у вас не оказался минус за списание этой услуги.

- Второй шаг — подача заявления на закрытие счета карты. Сделать это можно несколькими способами. Первый — позвонить по бесплатному телефону в контакт-центр банка и изъявить о своем желании закрыть счет карты устно. Здесь же клиента сразу проконсультируют о дальнейшем алгоритме действий. По регламенту такое заявление банком рассматривается 30 дней. По истечению указанного срока счет карты закрывается, а пластик аннулирует свое действие. В этот период клиент может пользоваться пластиком, передумать и отменить заявку на закрытие, позвонив в контакт-центр. Второй — написать официальное обращение о закрытии счета через форму обратной связи на сайте, письмом через Почту России. В заявлении нужно указать номер карточки, номер счета, свои ФИО, паспортные данные. По желанию клиент может указать причину закрытия счета.

- Следующий шаг — дождаться закрытия счета и утилизировать карту Тинькофф. По регламенту кредитные карты должны закрывать не позже, чем через 31 день после получения банком уведомления от клиента. По истечению этого срока заемщику нужно убедиться в том, что карта неактивна, а счет закрыт. Для этого можно позвонить на горячую линию, посмотреть статус активности карты в личном кабинете интернет-банка и т.п. Убедившись, то карта закрыта, можно утилизировать пластик. Офисов у банка нет, поэтому сдавать карточку некуда. Это значит, что клиент сам может разрезать ее, сломать и выбросить.

Как отказаться от кредитки Тинькофф без задолженности?

Если на вашей кредитной карте нет задолженности, баланс равен нулю или положительный, нужно отказаться от всех платных услуг, которые подключены (СМС-Банк), снять собственные деньги, либо перевести на другую карту и проделать алгоритм, указанный выше.

После отправки заявления о закрытии счета карты клиенту лучше всего заблокировать ее, чтобы наверняка обезопасить себя от действий мошенников или разных начислений за услуги.

В Тинькофф банке закрытие счета происходит только через 30 дней после приема заявления. В течение всего срока банк взимает плату за СМС-Банк, за стоимость обслуживания, за страхование и т.д. От всех платных услуг можно отказаться по телефону, но надежнее будет сразу заблокировать пластик. Таким образом, банк не сможет предъявить необоснованные счета к моменту истечения 30 дней на закрытие карточки.

Частые причины отказа от кредитной карты Тинькофф Банка

Тинькофф предлагает выгодные условия кредитования по своим картам. Здесь невысокая стоимость годового обслуживания, относительно низкая ставка, честный грейс-период, но некоторые клиенты все-таки хотят отказаться от кредитной карты Тинькофф по ряду собственных причин. Самыми популярными из них являются:

- Желание оформить карту другого банка с более выгодными условиями. В условиях жесткой конкуренции кредиторы придумывают новые карточки с более выгодными тарифами, интересными дополнительными возможностями, более дешевым обслуживанием и т.п. Кончено, потребители хотят получить все самое лучшее, поэтому отказываются от карт одних банков в пользу пластика других.

- Желание получить ипотеку или крупный кредит в другом банке. Часто клиенты, которые собираются взять ипотеку или большой займ, предварительно закрывают все кредиты и карты с лимитами в других банках, чтобы шансы на одобрение были выше.

- Неудовлетворение услугами банка тоже может стать причиной для отказа от кредитной карты Тинькофф. После недавнего скандала Олега Тинькова и Немагии некоторые клиенты банка отказались от его услуг, выражая свою поддержку блогерам. Некоторым клиентам не нравится, что у банка нет своих офисов, поэтому они отказываются от использования карт и т.д.

- Отпала необходимость в карте с лимитом. Некоторые заемщики отказываются от кредитной карты потому, что у них больше нет необходимости брать взаймы у банка и т.п

tinkoffbankk.ru

Отказ от кредитной карты Тинькофф

Чтобы отказаться от кредитной карты Тинькофф банка, клиент должен погасить текущую задолженность, подать заявление по телефону за 30 дней, заблокировать карточку, дождаться уведомления о закрытии счета и разрезать пластик пополам. Так выглядит стандартный алгоритм действий клиентов дистанционного банка.

Как отказаться от карты, когда ее одобрили, но еще не доставили?

Если вашу заявку на выпуск кредитной карты Тинькофф одобрили, назначили встречу на определенное число, а вы передумали оформлять карточку, от нее можно отказаться. Дело в том, что до момента активации договор с банком на обслуживание кредитной карты не вступает в силу, поэтому здесь достаточно словесного отказа от пластика по телефону.

Для этого заемщику нужно позвонить на горячую линию Тинькофф Банка по бесплатному номеру 8800-333-777-3 и в ходе телефонного разговора с оператором отказаться от получения кредитной карты банка, отменить назначенную встречу с сотрудником и т.д. Оператор примет устное заявление клиента и заблокирует выпущенный пластик. Таким образом, заемщик сможет отказаться от кредитной карты Тинькофф банка за считанные минуты.

Переживать и беспокоиться о том, что выпущенной на ваше имя картой воспользуются злоумышленники или нечистые на руку банкиры, не стоит. Вы ничего не подписывали и карту не активировали, а значит, договор между вами и банком считается незаключенным.

Достаточно ли разрезать карту на 2 части, чтобы отказаться от нее? Чем это грозит?

На самом деле, пластиковая карта является собственностью банка, а владелец пластика несет за нее ответственность. По правилам клиент должен надлежащим образом хранить карточку, сдавать ее в банк после окончания срока действия, либо в случае ненадобности. Именно так гласит п.7.2.7 Общих условий выпуска и обслуживания кредитных карт Тинькофф банка. Они находятся в информационном буклете для клиентов, который выдается каждому владельцу карты вместе с пластиком. Клиент может вернуть карту в офис или отправить по Почте. В отделении на глазах клиента сотрудник банка должен разрезать ее.

На деле же все происходит совсем иначе. Клиенты практически никогда не возвращают ненужные или истекшие карты в банк, а просто выкидывают их или разрезают, а между тем, это собственность банка, которую он в любой момент может потребовать обратно. Поэтому не нужно самостоятельно разрезать карту на мелкие кусочки, если вы передумали ей пользоваться.

Пластиковая карта — это лишь физический носитель, который прикреплен к счету, а вот его уже никак не разрезать. Даже если клиент разрежет карту, он не закроет счет. Транзакции можно будет проводить безналично через интернет-банк и т.п. Если вы хотите раз и навсегда избавиться от кредитной карты, нужно закрывать ее счет, блокировать пластик.

В случае с Тинькофф банком и отсутствием отделений, куда можно сдать изжившую себя карту, все обстоит несколько иначе. После закрытия счета и блокировки карты клиент может самостоятельно разрезать пластик.

Как отказаться от кредитной карты Тинькофф с задолженностью?

Отказ от карточки банка предполагает конкретную процедуру, которая состоит из нескольких шагов.

- Первый шаг — возврат задолженности, если такая существует. Перед тем как отказаться от кредитной карты Тинькофф, клиент должен закрыть текущую задолженность перед кредитором и вывести баланс карты к нулю. Чтобы это сделать, нужно внести на карточку сумму, равную текущему минусу, который можно посмотреть в интернете, приложении, узнать но горячей линии бесплатно. Также клиенту нужно отказаться от всех подключенных услуг, за которые взимается плата, например, СМС-Банка, чтобы к моменту закрытия счета у вас не оказался минус за списание этой услуги.

- Второй шаг — подача заявления на закрытие счета карты. Сделать это можно несколькими способами. Первый — позвонить по бесплатному телефону в контакт-центр банка и изъявить о своем желании закрыть счет карты устно. Здесь же клиента сразу проконсультируют о дальнейшем алгоритме действий. По регламенту такое заявление банком рассматривается 30 дней. По истечению указанного срока счет карты закрывается, а пластик аннулирует свое действие. В этот период клиент может пользоваться пластиком, передумать и отменить заявку на закрытие, позвонив в контакт-центр. Второй — написать официальное обращение о закрытии счета через форму обратной связи на сайте, письмом через Почту России. В заявлении нужно указать номер карточки, номер счета, свои ФИО, паспортные данные. По желанию клиент может указать причину закрытия счета.

- Следующий шаг — дождаться закрытия счета и утилизировать карту Тинькофф. По регламенту кредитные карты должны закрывать не позже, чем через 31 день после получения банком уведомления от клиента. По истечению этого срока заемщику нужно убедиться в том, что карта неактивна, а счет закрыт. Для этого можно позвонить на горячую линию, посмотреть статус активности карты в личном кабинете интернет-банка и т.п. Убедившись, то карта закрыта, можно утилизировать пластик. Офисов у банка нет, поэтому сдавать карточку некуда. Это значит, что клиент сам может разрезать ее, сломать и выбросить.

Как отказаться от кредитки Тинькофф без задолженности?

Если на вашей кредитной карте нет задолженности, баланс равен нулю или положительный, нужно отказаться от всех платных услуг, которые подключены (СМС-Банк), снять собственные деньги, либо перевести на другую карту и проделать алгоритм, указанный выше.

После отправки заявления о закрытии счета карты клиенту лучше всего заблокировать ее, чтобы наверняка обезопасить себя от действий мошенников или разных начислений за услуги.

В Тинькофф банке закрытие счета происходит только через 30 дней после приема заявления. В течение всего срока банк взимает плату за СМС-Банк, за стоимость обслуживания, за страхование и т.д. От всех платных услуг можно отказаться по телефону, но надежнее будет сразу заблокировать пластик. Таким образом, банк не сможет предъявить необоснованные счета к моменту истечения 30 дней на закрытие карточки.

Частые причины отказа от кредитной карты Тинькофф Банка

Тинькофф предлагает выгодные условия кредитования по своим картам. Здесь невысокая стоимость годового обслуживания, относительно низкая ставка, честный грейс-период, но некоторые клиенты все-таки хотят отказаться от кредитной карты Тинькофф по ряду собственных причин. Самыми популярными из них являются:

- Желание оформить карту другого банка с более выгодными условиями. В условиях жесткой конкуренции кредиторы придумывают новые карточки с более выгодными тарифами, интересными дополнительными возможностями, более дешевым обслуживанием и т.п. Кончено, потребители хотят получить все самое лучшее, поэтому отказываются от карт одних банков в пользу пластика других.

- Желание получить ипотеку или крупный кредит в другом банке. Часто клиенты, которые собираются взять ипотеку или большой займ, предварительно закрывают все кредиты и карты с лимитами в других банках, чтобы шансы на одобрение были выше.

- Неудовлетворение услугами банка тоже может стать причиной для отказа от кредитной карты Тинькофф. После недавнего скандала Олега Тинькова и Немагии некоторые клиенты банка отказались от его услуг, выражая свою поддержку блогерам. Некоторым клиентам не нравится, что у банка нет своих офисов, поэтому они отказываются от использования карт и т.д.

- Отпала необходимость в карте с лимитом. Некоторые заемщики отказываются от кредитной карты потому, что у них больше нет необходимости брать взаймы у банка и т.п.

mobile-testing.ru

Как отказаться от Тинькофф

Если из множества финансовых структур вы решили воспользоваться услугами ТКС: открыть дебетовую или кредитную карточку, депозит или полис страхования, тогда стоит знать, как именно оформляются документы и как отказаться от Тинькофф. Для этого можно войти на официальную страницу учреждения, позвонить оператору горячей линии н 8 800 555 1010 или выяснить все моменты у представителя, который привез документы на дом.

Оформить продукты «Тинькофф»

Закрытие депозита

Если вы открыли вклад на срок 3-36 месяцев и по истечении какого-то времени вам потребовались собственные активы, тогда можно обратиться в ТКС и узнать, как отказаться от Тинькофф. Сам договор постоянно продлевается автоматически, поэтому для его расторжения нужно обратиться в Центр обслуживания клиентов. Отключить автопролонгацию можно в интернет-банке в соответствующем разделе. Помимо звонков в Call-центр можно самостоятельно закрыть его в разделе «Вклады» вкладка «Закрыть договор по сроку» через интернет-банк.

Возврат денежных средств осуществляется на следующий рабочий день после подачи заявления менеджеру, а также пересчитываются начисленные проценты под 0,1% годовых. Получение самих активов происходит перечислением на карточный счет, к которому выпущена дебетовая карта, банковским переводом на счет в другом учреждении или через почту РФ.

Как отказаться от Тинькофф кредитки?

В случае отсутствия потребности в заемных ресурсах и нежелании платить деньги за годовое обслуживание продукта вы можете закрыть кредитку, обратившись к официальному представителю банка по телефону, самостоятельно подав заявление на сайте. Если вы еще не активировали услугу, тогда вовсе необязательно проходить процедуру отказа от кредитки, а можно просто порезать и выбросить ее в мусор.

В случае активации продукта и снятия части (всей) суммы активов нужно позвонить менеджеру или войти в интернет-банк, чтобы уточнить размер задолженности по кредиту (тело и проценты). Оплата должна производиться в тот же день, поскольку учреждение начисляет проценты ежедневно. В качестве способа оплаты долга можно выбрать одного из 300 тысяч партнеров организации, а также безналичные переводы с других компаний, через бухгалтерию или посредством дебетового кошелька в ТКС.

После погашения долга стоит позвонить на 8 800 555 1010 и узнать, как отказаться от Тинькофф кредитной карты, подать заявление на закрытие сделки. Сотрудник поможет вам и примет заявку, которая по истечении 45 дней будет обработана, а счет – закрыт. Для убеждения в статусе заявки можно потребовать у оператора заключительный счет или выписку, где будет указан нулевой баланс.

Блокировка кредитки может быть выполнена через сервис удаленного доступа, в который вы входите со своего компьютера (ноутбука) посредством введения логина, пароля. Далее в разделе «Кредитные карты» нужно выбрать соответствующее действие и произвести блокировку, которая позволит избежать начисления процентов, комиссии, пени и даже штрафов за нарушение условий договора. Дополнительно стоит выяснить, как отказаться от Тинькофф дополнительных услуг (SMS-информирование), за которые ежемесячно взимается 59 рублей.

Закрытие электронного кошелька

В случае отсутствия потребности в использовании платежного средства для расчетов в магазинах, интернете, снятия наличных в РФ или за границей, стоит закрыть договор на обслуживание, руководствуясь соответствующим пунктом в нем.

Как отказаться от Тинькофф дебетовой карточки можно уточнить на сайте, по номеру 8 800 555 25 50, совершив онлайн-звонок по всей России бесплатно и круглосуточно. Для прекращения деловых отношений вы должны полностью погасить текущую задолженность перед учреждением, снять свои активы со счета и подать заявление менеджеру, который заблокирует пластик с целью дальнейшего закрытия сделки.

Причиной отказа от обслуживания в банке могут быть личные обстоятельства, некачественный сервис, отсутствие потребности в продукте, переезд в другую страну или высокие тарифы пользования. По истечение 45 дней автоматически сделка будет закрыта, а карта уничтожена. Подтверждением тому станет заключительная выписка, которая формируется сотрудником и свидетельствует о нулевом балансе, закрытии карты.

Детально о способах прекращения деловых отношений, сроках рассмотрения и правилах работы с физическими лицами можно узнать на официальном сайте, по отзывам других клиентов.

Вы можете пролистать до конца и оставить комментарий. Уведомления сейчас отключены.

bank-tinkoff-kreditnaya-karta.ru

Как отказаться от страховки после получения кредита

Многие программы кредитования предусматривают приобретение страхового полиса. В исключительных случаях (ипотека, автокредит) – это обязательная составляющая договора и страхование жизни и имущества выступает дополнительной гарантией для банка. В то же время, кредиты на любые нужды можно страховать на усмотрение заявителя и это, к сожалению, знают не все. Также не все знают, как отказаться от страховки после получения кредита и способы возврата средств.

Содержание

- Нужна ли страховка и как отказаться от страховки после получения кредита?

- Можно ли отказаться от страховки по кредиту по закону?

- Можно ли отказаться от страховки, если договор уже подписан?

- Пути отказа и возврата страховки по кредиту

- Возврат страховки при досрочном погашении кредита

Нужна ли страховка и как отказаться от страховки после получения кредита?

Сомнения в необходимости оплаты стоимости страхового полиса могут возникнуть на разных этапах. Кто-то задает этот вопрос кредитному менеджеру при изучении условий кредитной программы, а кто-то уже после подписания договора, после того, как изучит спокойно все документы.

Стоит отметить, что иногда банки агрессивно навязывают страховку. Услуги по страхованию оказывает либо сам банк, либо страховые компании-партнеры. Заявителю дают понять, что неоформление страховки может стать причиной отказа в кредите и что это обязательная составляющая кредитного договора.

Некоторые банки не так активно проявляют настойчивость и дают право выбора заявителю, в то же время по программам со страховкой предлагают более выгодные условия:

- меньше справок и документов для оформления;

- пониженная ставка по договору;

- увеличенный срок кредитования;

- и другие.

Подобные условия привлекают кредитополучателей, и они сами принимают решение приобрести страховой полис и это не что иное, как маркетинговый ход со стороны заинтересованных страховых компаний.

Можно ли отказаться от страховки по кредиту по закону?

Страхование потребительского кредита – опция дополнительная и сугубо добровольная. Закон о кредитовании считает обязательным приобретение полиса только по долгосрочным целевым программам:

- ипотека предусматривает страхование приобретаемой недвижимости и здоровья и жизни получателя — комплексное ипотечное страхование;

- покупка нового транспортного средства в автосалоне с обязательным приобретением полиса (КАСКО или ОСАГО).

Что касается потребительских кредитов, то отказаться от страховки можно по любой программе.

Заявитель стоит перед выбором. С одной стороны — ему надо срочно деньги (если он обратился в финансовую организацию) и он готов идти на все условия банка. А с другой стороны, не хочется нести дополнительные расходы, ведь стоимость полиса включается в сумму кредита и на нее же будут начислены проценты.

В каждом банке разработана собственная программа защиты потребительских кредитов и это не один вид страхования. Представим их в таблице.

| № п\п | Наименование организации | Процент вознаграждения по страхованию жизни и здоровья | Процент вознаграждения по страхованию от увольнения |

| 1 | Сбербанк России | 1,0-2,0 | до 1,0 |

| 2 | «АльфаБанк» | 0,2 | до 1,0 |

| 3 | «Россельхозбанк» | 1,0-2,0 | до 1,0 |

| 4 | «ВТБ-24» | 1,0-1,5 | до 1,0 |

Итак, страховка по всем рискам обходиться до трех процентов от суммы кредита и если нет желания выплачивать вознаграждение — можно ее не оформлять. Откажут ли в ответ в ссуде, останется только гадать, ведь причину отрицательного решения банк оглашать не обязан. Поэтому как правильно поступить сказать сложно, а лучше обращаться в такой банк, где страховку не навязывают.

Можно ли отказаться от страховки, если договор уже подписан?

С середины 2016 года вступил в силу документ Центробанка РФ о регулировании деятельности страховых компаний, где четко прописано, что у россиян теперь есть законное право вернуть страховой взнос. В 2017 году дополнений и изменений к этому документу не было, и процедура возврата не изменилась.

Отказ от страховки по кредиту после оформления возможен, если с соответствующим заявлением обратиться в страховую компанию в рамках «периода охлаждения». ЦБ РФ ограничил этот период пятью днями. Особенности возврата в том, что он возможен только при двухстороннем договоре. Коллективные договора (банк- заявитель — страховая компания) не попадают под этот указ, а их, как правило, больше.

Отказ еще возможен:

- если кредитополучатель настаивает на принудительном оформлении страховки;

- при погашении обязательств досрочно.

В первом случае, придется доказать настойчивость сотрудника банка. Прения могут затянуться, ведь договор заявителем получен, изучен и все-таки подписан. Судебная практика показывает, что иск можно выиграть, но радоваться сразу не нужно. В качестве защиты кредитного договора, банк может изменить ставку (естественно повысить) в одностороннем порядке.

Второй случай более логичен. Нет долга, нечего и страховать, необходимость услуги отпадает сама по себе.

Пути отказа и возврата страховки по кредиту

Пока есть только два варианта попытаться вернуть средства:

- подача письменного обращения в банк;

- подача иска в суд.

Некоторые банки допускают возврат страховки при исправном погашении ссуды в течение полугода. Образец заявления на отказ от страховки в этом случае можно найти в отделении банка. Кредитополучатель может рассчитывать на положительное решение банка, если не было просрочек по платежам, не наступал страховой случай за этот период и возможность отказа прописана в договоре.

Если в рассмотрении заявления отказано, можно обратиться в суд. Для этого нужно подготовить пакет документов, состоящий из:

- паспорта;

- кредитного договора;

- страхового полиса;

- отказа банка (письмо, решение и другие письменные уведомления).

Отказаться от страховки может и можно, а вот вернуть средства очень сложно.

Возврат страховки при досрочном погашении кредита

Как быть, если кредит погашен досрочно, а страховой полис был изначально оформлен с учетов всего периода кредитования? По логике, за часть «неиспользованной» страховки нужно вернуть средства. Например, ссуда была оформлена на три года, размер страховой выплаты составил 90 тысяч рублей. Если кредит погашен за два года, то сумму в 30 тысяч полагается вернуть. Чтобы не гадать, лучше обратиться с этим вопросом в банк — кредитор.

Юристы советуют, что образец заявления на возврат части страховки лучше всего запросить заранее и заполнять параллельно с подачей заявки на досрочное погашение. Не всегда банки принимают такие заявления сами. Клиента могут перенаправить к страховщику после закрытия счета.

Подытожив, стоит отметить, что избавит от подобных ситуаций только внимательное изучение условий кредитования и самого договора при подписании.

Как отказаться от страховки после получения кредитаВаша оценка Оцените материал: 5 (2 голосов)

wikifinances.ru

Как отказаться от карты Тинькофф

Заключив с Кредитными Системами договор для получения заемных активов, вы должны сразу уточнить ряд моментов, поскольку соблюдение правил по сделке позволит избежать штрафных санкций, пени и прочих непредвиденных обязательств. Как отказаться от карты Тинькофф в кратчайшие сроки и с минимальными затратами сил, денег можно узнать у оператора горячей линии, на сайте финансовой структуры.

Оформить продукты «Тинькофф»

Причины отказа от кредитки

При потребности в активах порой проще обратиться в банк, чем идти и просить деньги у родственников, однако по ряду причин после решения своих задач многие граждане РФ стараются закрыть карточный счет с возобновляемым лимитом. Главными причинами тому могут стать:

- недостаточно большой лимит для решения других задач;

- повышение процентных ставок за пользование ресурсами;

- потеря, кража пластикового кошелька;

- переезд в другую страну;

- отсутствие потребности в займе, др.

Как отказаться от карты Тинькофф по одной из перечисленных причин можно узнать по номеру горячей линии, на официальной странице банка.

Основные способы расторжения договора

Если вы решили избавиться от кредитки и не хотите платить за годовое обслуживание банковского продукта, ежемесячные взносы за подключенные сервисы, тогда стоит ознакомиться с процедурой и способами прекращения действия договора.

На свое усмотрение вы можете один из вариантов того, как отказаться от карты Тинькофф, а именно:

- позвонить на 8 800 555 1010 круглосуточно и бесплатно со стационарного, мобильного телефона с целью подать заявку на прекращение деловых отношений;

- воспользоваться интернет-банком для блокировки карточки;

- войти в мобильное приложение и самостоятельно совершить процедуру.

Каждый из предлагаемых вариантов имеет свои особенности, уточнить которые можно на сайте, по телефону у менеджера.

Процедура закрытия счета

Если вы не пользовались карточкой и не успели даже активировать ее, тогда прекращение сделки будет весьма простым. Достаточно просто выбросить пластик в урну, разрезав его на мелкие кусочки. Куда сложнее, если вы уже активировали кошелек и снимали с него деньги. В этом случае перед тем, как отказаться от карты Тинькофф, стоит позвонить оператору и уточнить сумму задолженности перед финансовой структурой. Такие сведения можно узнать и через интернет-банк, войдя в личный кабинет на официальном портале банка.

Оплачивать задолженность нужно в тот же день, поскольку проценты за пользование активами начисляются ежедневно. В качестве вариантов внесения финансов можно выбрать безналичные расчеты с карточных счетов в других банках, точки партнеров или собственную дебетовую карточку. Далее нужно связаться с оператором через несколько дней, чтобы он просмотрел ваш баланс, принял заявку на закрытие договора и зафиксировал звонок в системе.

На свое усмотрение вы можете отправить пластик по адресу нахождения головного офиса, но это действие не является обязательным. После решения вопроса «»как отказаться от карты Тинькофф?» стоит через 45 дней перезвонить оператору для уточнения статуса заявления. При желании можно потребовать пересылку выписки или заключительного счета, в которых отражаются все приходные, расходные операции и указан окончательный баланс кредитки. Это позволит получить уверенность в отсутствии задолженности и избежать начисления дополнительной пени, штрафов, комиссий, а также сохранить дружественные отношения с ТКС и положительную кредитную историю для дальнейшего пользования услугами банка.

Блокировка через интернет

Помимо телефонных звонков банком предусмотрено закрытие кредитной карточки посредством сервиса удаленного доступа. Для этого нужно на www.tcsbank.ru войти в личный кабинет, введя логин, пароль, выбрать соответствующий раздел и самостоятельно произвести процедуру блокирования возобновляемого кредитного лимита. После этого стоит связаться с сотрудником финансовой организации, чтобы отключить все дополнительные платные услуги и избежать ненужных трат.

Желательно все же подать заявление на закрытие счета, чтобы расторгнуть сделку и прекратить пользование заемными ресурсами в течение 45 дней, оговоренных в документах.

Вы можете пролистать до конца и оставить комментарий. Уведомления сейчас отключены.

bank-tinkoff-kreditnaya-karta.ru