Как оформить налоговый вычет и подать декларацию 3-ндфл через личный кабинет налогоплательщика. Личный кабинет налогоплательщика документы

Ведение личного кабинета налогоплательщика | Сила Права

Формирование и ведение личного кабинета налогоплательщика, а также обеспечение доступа к нему осуществляется ФНС России в соответствии с настоящим Порядком, утвержденным Приказом ФНС России от 22.08.2017 года № ММВ-7-17/617@.

Формирование и ведение личного кабинета налогоплательщика, а также обеспечение доступа к нему осуществляется ФНС России в соответствии с настоящим Порядком, утвержденным Приказом ФНС России от 22.08.2017 года № ММВ-7-17/617@.

Порядок ведения личного кабинета налогоплательщика, размещенного в информационно-телекоммуникационной сети «Интернет» на официальном сайте Федеральной налоговой службы www.nalog.ru разработан в целях реализации налогоплательщиками (плательщиками сборов, плательщиками страховых взносов) — физическими лицами и налоговыми органами своих прав и обязанностей, установленных НК РФ.

Передача документов (информации), сведений и их получение через личный кабинет налогоплательщика, их актуализация, защита и хранение осуществляются с учетом требований законодательства Российской Федерации об информации, информационных технологиях и о защите информации и законодательства Российской Федерации в области персональных данных.

При ведении личного кабинета налогоплательщика ФНС России обеспечивает:

- бесперебойную работу личного кабинета налогоплательщика с использованием программно-технических средств ФНС России;

- доступ к личному кабинету налогоплательщика;

- актуализацию документов (информации), сведений, их защиту и хранение в личном кабинете налогоплательщика за последние три года, предшествующие текущему году.

В процессе электронного документооборота используются следующие технологические электронные документы, форма и формат которых утверждаются ФНС России в соответствии с пунктом 7 статьи 23 НК РФ:

- подтверждение даты отправки;

- квитанция о приеме.

Информация в личном кабинете налогоплательщика

В личном кабинете налогоплательщика размещаются следующие документы (информация), сведения:

- об объектах недвижимого имущества, о транспортных средствах, признаваемых объектами налогообложения по соответствующим налогам, сведения о которых поступили в налоговые органы от органов, указанных в статье 85 НК РФ;

- о льготах физического лица;

- о подлежащих уплате физическим лицом суммах налога, пеней, штрафов, процентов, обязанность по исчислению которых возложена на налоговые органы;

- о суммах страховых взносов, исчисленных к уплате физическим лицом;

- о суммах налога, сбора, страховых взносов, пеней, штрафов, процентов, уплаченных физическим лицом;

- о состоянии расчетов с бюджетом по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

- содержащиеся в справках о доходах физических лиц по форме 2-НДФЛ и налоговых декларациях по налогу на доходы физических лиц по форме 3-НДФЛ;

- о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов;

- о ходе проведения и результатах камеральной налоговой проверки налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ;

- о вступивших в законную силу судебных актах, принятых по результатам рассмотрения дел, в которых налоговые органы являлись истцом или ответчиком;

- о платежных документах, сформированных физическим лицом и переданных в налоговые органы через личный кабинет налогоплательщика;

- используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, размещение которых осуществляется налоговым органом в личном кабинете налогоплательщика;

- содержащиеся в согласии налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными, форма которого утверждена приказом ФНС России от 15 ноября 2016 г. № ММВ-7-17/615@ «Об утверждении формы, формата согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными, порядка заполнения формы, а также порядка его представления в налоговые органы»;

- подтверждающие статус налогового резидента Российской Федерации;

- иные документы (информация), сведения налоговых органов, предусмотренные законодательством о налогах и сборах и используемых налоговыми органами для реализации своих прав и обязанностей, установленных НК РФ.

Что передается в налоговые органы через личный кабинет

Физическим лицом передается в налоговый орган через личный кабинет налогоплательщика:

- согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными;

- заявление о предоставлении документа, подтверждающего статус налогового резидента Российской Федерации;

- документы, представление которых в налоговый орган через личный кабинет налогоплательщика предусмотрено НК РФ;

- уведомление о необходимости получения документов на бумажном носителе;

- иные документы (информация), сведения физического лица, предусмотренные законодательством о налогах и сборах и используемые физическим лицом для реализации своих прав и обязанностей, установленных НК РФ.

Получение доступа к личному кабинету налогоплательщика

Получение физическим лицом доступа к личному кабинету налогоплательщика осуществляется с использованием:

- логина и пароля, полученных в соответствии с настоящим Порядком;

- усиленной квалифицированной электронной подписи физического лица;

- идентификатора сведений о физическом лице в федеральной государственной информационной системе «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме» (ЕСИА).

Авторизация с помощью учетной записи ЕСИА осуществляется при наличии предварительного подтверждения достоверности и полноты введенной информации для завершения регистрации физического лица в регистре физических лиц ЕСИА с условием подтверждения личности одним из следующих способов:

- путем подписания введенной информации усиленной квалификационной электронной подписью;

- с использованием кода активации в ЕСИА.

Для получения физическим лицом доступа к личному кабинету налогоплательщика с использованием логина и пароля физическим лицом или его представителем представляется заявление на получение доступа к личному кабинету налогоплательщика в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) и документ, удостоверяющий личность физического лица.

В случае, если физическое лицо обращается в налоговый орган через своего представителя, полномочия представителя должны быть документально подтверждены.

Для обеспечения получения физическим лицом доступа к личному кабинету налогоплательщика налоговый орган на основании Заявления на получение доступа представляет физическому лицу Регистрационную карту, в которой указывается логин и первично присвоенный физическому лицу пароль.

Регистрационная карта представляется налоговым органом физическому лицу следующими способами:

- непосредственно в налоговом органе. При этом Регистрационная карта представляется налоговым органом в течение 15 минут после получения Заявления на получение доступа или по просьбе физического лица в течение 15 минут при повторном его посещении указанного налогового органа;

- по адресу электронной почты, указанному в Заявлении на получение доступа. При этом Регистрационная карта представляется не позднее 15 календарных дней со дня получения налоговым органом Заявления на получение доступа.

В случае, если в ходе регистрации физического лица в личном кабинете налогоплательщика регистрация не была произведена, налоговый орган информирует об этом физическое лицо непосредственно при его посещении налогового органа либо через представителя физического лица, либо по адресу электронной почты, указанному в Заявлении на получение доступа.

В этом случае физическим лицом представляется в налоговый орган заявление об уточнении сведений при получении доступа к личному кабинету налогоплательщика, указанных в ранее представленном Заявлении на получение доступа.

Активация логина и первичного пароля осуществляется в течение одного часа после регистрации физического лица в личном кабинете налогоплательщика.

При первом входе в личный кабинет налогоплательщика физическому лицу необходимо сменить первичный пароль.

Первичный пароль физического лица действует в течение одного календарного месяца с даты регистрации физического лица в личном кабинете налогоплательщика.

В случае, если смена первичного пароля не была осуществлена в течение одного календарного месяца, первичный пароль блокируется.

Формирование личного кабинета налогоплательщика

Формирование личного кабинета налогоплательщика осуществляется ФНС России в течение трех рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика.

При наличии документов (информации), сведений о физическом лице в нескольких налоговых органах документы (информация), сведения размещаются в личном кабинете налогоплательщика независимо от места подачи Заявления на получение доступа.

Физическое лицо, получившее доступ к личному кабинету налогоплательщика, получает от налогового органа в электронной форме через личный кабинет налогоплательщика документы (информацию), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

Физическое лицо, получившее доступ к личному кабинету налогоплательщика, бесплатно формирует в личном кабинете налогоплательщика усиленную неквалифицированную электронную подпись и выбирает один из способов ее хранения: «ключ электронной подписи хранится на компьютере пользователя» либо «ключ электронной подписи хранится в защищенном хранилище ФНС России».

Указанная усиленная неквалифицированная электронная подпись действительна только в рамках взаимодействия физического лица с налоговыми органами через личный кабинет налогоплательщика.

Документы (информация), сведения, направленные физическим лицом в налоговый орган в электронной форме, и подписанные усиленной неквалифицированной электронной подписью, признаются равнозначными документам (информации), сведениям на бумажном носителе, подписанным собственноручной подписью физического лица.

В случае, если физическому лицу необходимо получать от налогового органа документы (информацию), сведения на бумажном носителе, физическое лицо направляет в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) уведомление о необходимости получения документов (информации), сведений на бумажном носителе.

После получения от физического лица уведомления, указанного выше, документы (информация), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, направляются налоговыми органами физическому лицу на бумажном носителе по истечении 3 рабочих дней со дня получения указанного уведомления.

В случае неполучения от физического лица уведомления, указанного выше, по истечении 3 рабочих дней со дня первого входа физического лица в личный кабинет налогоплательщика направление налоговыми органами физическому лицу документов (информации), сведений осуществляется только через личный кабинет налогоплательщика.

Актуализация документов (информации), сведений, получаемых через личный кабинет налогоплательщика, осуществляется ежедневно не реже одного раза в день.

Датой отправки документов (информации), сведений физическому лицу через личный кабинет налогоплательщика считается дата, зафиксированная налоговым органом в подтверждении даты отправки.

Датой получения документов (информации), сведений физическим лицом считается день, следующий за днем размещения документов (информации), сведений в личном кабинете налогоплательщика.

Передача документов через личный кабинет налогоплательщика

Документы (информация), сведения, подписанные усиленной квалифицированной электронной подписью или усиленной неквалифицированной электронной подписью, могут быть переданы в налоговые органы через личный кабинет налогоплательщика.

В течение одного рабочего дня со дня получения налоговым органом документов (информации), сведений в автоматическом режиме выполняются следующие действия:

- регистрируются документы (информация), сведения, поступившие от физического лица;

- формируется квитанция о приеме документов (информации), сведений, которая подписывается усиленной квалифицированной электронной подписью налогового органа и направляется физическому лицу;

- в личном кабинете налогоплательщика размещается квитанция о приеме документов (информации), сведений.

Датой передачи физическим лицом в налоговый орган документов (информации), сведений через личный кабинет налогоплательщика считается дата, зафиксированная в подтверждении даты отправки.

При этом датой получения налоговым органом документов (информации), сведений от физического лица через личный кабинет налогоплательщика считается дата, указанная в квитанции о приеме.

В течение одного рабочего дня со дня получения налоговым органом документов (информации), сведений в автоматическом режиме выполняются следующие действия:

- регистрируются документы (информация), сведения, поступившие от физического лица;

- формируется квитанция о приеме документов (информации), сведений, которая подписывается усиленной квалифицированной электронной подписью налогового органа и направляется физическому лицу;

- в личном кабинете налогоплательщика размещается квитанция о приеме документов (информации), сведений.

Датой передачи физическим лицом в налоговый орган документов (информации), сведений через личный кабинет налогоплательщика считается дата, зафиксированная в подтверждении даты отправки.

При этом датой получения налоговым органом документов (информации), сведений от физического лица через личный кабинет налогоплательщика считается дата, указанная в квитанции о приеме.

Предлагаем ознакомиться:

krlaw.ru

Налоговый вычет через личный кабинет налогоплательщика

Данная инструкция составлена для тех, кто решил сэкономить свое личное время и оформить свой социальный (лечение, обучение) или имущественный вычет (за покупку квартиры, комнаты или дома) через интернет.Для этих целей налоговой был создан личный кабинет, в котором Вы в режиме онлайн можете подать свою декларации, подтвердив данные указанные в ней скан-копиями необходимых документов. Где и как это правильно сделать? Об этом и много другом читайте ниже.

Пошаговая инструкция отправки декларации и заявления на возврат денежных средств

1 шаг

В первую очередь Вам необходимо перейти на сайт личного кабинета налоговой службы: https://lkfl.nalog.ru/lk/

Перейдя по ссылке, Вы попадаете на страницу авторизации. Как войти в личный кабинет налоговой? У вас есть 2 варианта:

- Необходимо обратиться в любую ФНС. При себе необходимо иметь паспорт и Ваш ИНН (можно копию или оригинал). В случае, если Вы обращаетесь в налоговую по месту прописки, то достаточно иметь при себе только паспорт.

- Если у вас есть учетная запись на сервисе Госулуги: https://esia.gosuslugi.ru/, которая подтверждена в авторизованном центре, то можно воспользоваться ей для входа. Правда, если Вы подтверждали учетную запись через почту России (то есть логин и пароль присылали по почте), то этого может оказаться не достаточно, так как Ваша учетная запись может быть не полноценной. Для того чтобы получить полный доступ достаточно обратиться в центр, где можно сделать повторное «подтверждение личности», найти такой можно по ссылке на официальном сайте: https://esia.gosuslugi.ru/public/ra. Для этого потребуется оригинал СНИЛС и паспорт. После «подтверждение личности» Вы сможете с помощью учетной записи зайти в Ваш личный кабинет.

2 шаг

Войдя в личный кабинет первое, что Вам требуется сделать, для возможности оформления налогового вычет через личный кабинет: получить сертификат ключа проверки электронной подписи. Данным ключом Вы подпишете комплект документов, которые прикрепите на 10 шаге.

Для этого в правом верхнем углу нажимаем: профиль.

3 шаг

Далее нажимаем: получение сертификата ключа проверки электронной подписи.

4 шаг

На странице создания ключа Вы Выбираете один из двух способов, их отличия Вы увидите на картинке:

- Ключ электронной подписи хранится на Вашей рабочей станции

- Ключ электронной подписи хранится в защищенной системе ФНС России.

5 шаг

Я рекомендую использовать: Ключ электронной подписи хранится в защищенной системе ФНС России. Первый вариант более сложный, и в нем нет необходимости для физических лиц.

6 шаг

Проверяем заполненные данные. Если все указано правильно, то формируем пароль в соответствии с требованиями.

7 шаг

В течении 10-15 минут подпись будет формироваться, обновите страницу, и у вас появится зеленая галка. Данный атрибут является подтверждением того, что подпись сформирована и ее можно использовать для работы.

8 шаг

Далее переходим в раздел: Налог на доходы ФЛ и страховые взносы. Выбираем раздел: Декларация по форме 3-НДФЛ.

9 шаг

Выбираем наверху: заполнить/отправить декларацию онлайн

10 шаг

Теперь мы попали на страницу заполнения и представления налоговой декларации 3-ндфл. Далее нам предоставляется 2 варианта:— сформировать новую декларацию— направить сформированную декларацию.Так как в нашем случае файл подготовлен в программе декларацию 2016 в формате xml, то мы выбираем: направить сформированную декларацию.

11 шаг

Нажимаем выбрать файл, на комптютере переходим в раздел, где у нас сохранен предварительно подготовленный в программе декларация файл в формате XML (название начинается NO_NDFL_***). Далее жмем открыть и ОК.

12 шаг

Теперь наша декларация подгружена на сайт и личный кабинет ее определил. Далее жмем: сформировать файл для отправки.

13 шаг

Все наша декларация загружена, теперь нам необходимо добавить необходимые подтверждающие документы. Список документов для каждого вычета свой (список для каждого типа по ссылке обучение, лечение или имущественный вычет). В данном случае мы оформляем вычет за квартиру, поэтому подгрузить надо будет соответствующие документы. Для каждого документа нам необходимо нажать кнопку: добавить документ.

14 шаг

Суммарный объем прикрепляемых документов не должен превышать 20 мегабайт, а размер одного документа не должен быть более 10 мегабайт (если необходимо уменьшить размер документа, допустим pdf, то можно воспользоваться данным сервисом https://smallpdf.com/ru/compress-pdf или любым другим). Для каждого документа требуется написать описание, из разряда: ИНН, Договор обучения, Договор купли продажи квартиры и т.д. Прикрепив файл, добавив описание, жмем: сохранить.

Рекомендации по подготовке скан-образов документов к декларации по форме 3-НДФЛ

15 шаг

После того, как мы добавили все документы. Внизу страны вводим пароль от нашей подписи, который мы формировали вместе с подписью (смотрим 6 шаг). Вводим пароль, жмем кнопку: подписать и направить.

16 шаг

Далее Вы получаете уведомление о том, что декларация была подписана и направлена в Вашу ИФНС. В правом верхнем углу Вы можете увидеть индивидуальный номер отправленной декларации. Это значит, что декларация и подтверждающие документы успешно отправлены.

17 шаг

Если Вы хотите проконтролировать, что происходит с Вашей декларацией, в каком виде она дошла до ифнс, то необходимо перейти в раздел: Декларация по форме 3-НДФЛ (смотрим 8-9 шаг). Внизу Вы видите раздел мои декларации. После того, как будет статус с зеленой галкой и фразой: «получена квитанция о приеме», то можно быть уверенным, что комплект документов дошел до ИФНС.

18 шаг

После того, как декларация дошла до ИФНС (в данном случае 5040 — налоговая инспекция по г. Раменское и близлежащим территориям), Вы можете в режиме онлайн отслеживать ход Вашей камеральной проверки. Для этого необходимо снова зайти перейти на вкладку декларация по форме 3-нфдл (смотрим 8 шаг) . Здесь можно увидеть, что отправленная 2-3 дня назад декларация успешно зарегистрирована в инспекции, а в столбце ход камеральной проверки видим статус: «Зарегистрирована в налоговом органе» (в случае, если этого не произошло, рекомендую позвонить в налоговую. При условии что прошло 3 рабочих дня с момента отправки.)

Пример успешно пройденной камеральной проверки

Как понять что проверка пройдена и Вы можете рассчитывать на вычет? В разделе личного кабинета 3-ндфл (смотрим 8 шаг) у вас изменится статус хода проверки на : завершена, а так же появится дата завершения проверки. Обращаем Ваше внимание, даже если проверка завершилась раньше 3 месяцев с даты предоставления документов в налоговую службу. Это не значит, что в ближайшее время Вы получите деньги. В любом случае потребуется ждать даты, когда пройдет 3 месяца (90 дней с учетом праздничных дней) с даты подачи, данная процедура регламентирована законодательством.

Вот таким образом мы отправили нашу декларацию, не ходя в налоговую и не теряя времени в очереди.Также в личном кабинете Вы можете отправить заявление с реквизитами, по которым налоговая перечислит причитающиеся вам денежные средства.

Вот таким образом мы отправили нашу декларацию, не ходя в налоговую и не теряя времени в очереди.Также в личном кабинете Вы можете отправить заявление с реквизитами, по которым налоговая перечислит причитающиеся вам денежные средства.

Подача заявления с реквизитами на возврат налога

Кнопка подачи заявления на возврат вычета становится активной после того, как статус проверки становится: завершен. Для этого снова выполняем 8 шаг, находим нашу проверку, прокручиваем страницу вниз, и находим кнопку: сформировать заявление на возврат.

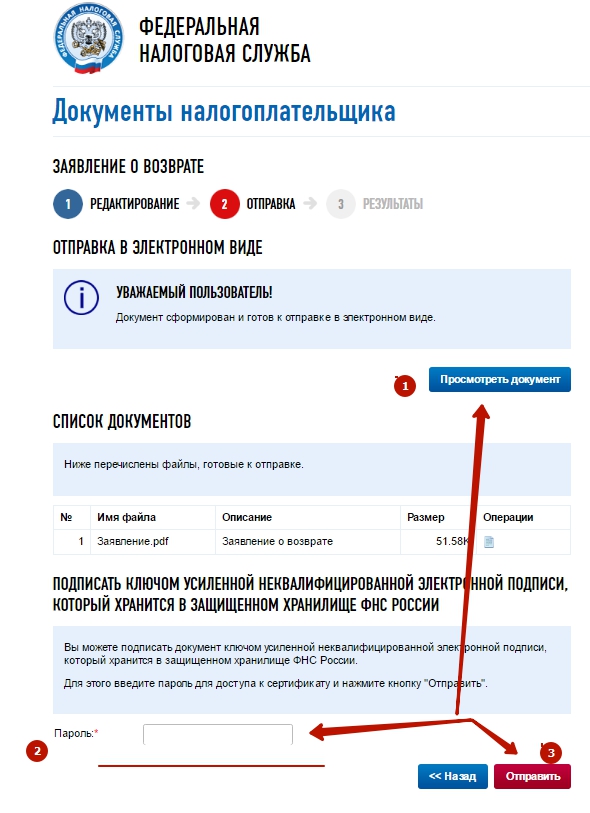

Заполняем заявлением. Ваша задача заполнить только реквизиты в последнем разделе: указанную сумму необходимо перечислить на счет по следующим реквизитам. Реквизиты Вы получаете в банке, далее жмете: сохранить и продолжить.

В данном разделе Вы просматриваете еще раз документ, правильно ли был внесены реквизиты, вводите пароль Вашего сертификата ключа, который мы формировали в (смотрим 6-7 шаг)) и жмем отправить.

В данном разделе Вы просматриваете еще раз документ, правильно ли был внесены реквизиты, вводите пароль Вашего сертификата ключа, который мы формировали в (смотрим 6-7 шаг)) и жмем отправить.

Всё. Ваша декларация и заявление готовы и отправлены. В соответствии со статьей 78 Налогового кодекса c момента подачи заявления в течение 10 рабочих дней налоговая принимает решение по вашему заявлению. После принятия решения вы увидите ваше заявление в списке (сведения по решениям на возврат), в течении 30 рабочих дней с даты решения по Вашим реквизитам поступят денежные средства. Данные сведения можно просматривать в самом низу страницы: декларация по форме 3-ндфл.

Всё. Ваша декларация и заявление готовы и отправлены. В соответствии со статьей 78 Налогового кодекса c момента подачи заявления в течение 10 рабочих дней налоговая принимает решение по вашему заявлению. После принятия решения вы увидите ваше заявление в списке (сведения по решениям на возврат), в течении 30 рабочих дней с даты решения по Вашим реквизитам поступят денежные средства. Данные сведения можно просматривать в самом низу страницы: декларация по форме 3-ндфл.

verny-nalog.ru

Разъяснения по Online-сервису "Личный кабинет налогоплательщика" | ФНС

Дата публикации: 25.12.2009 12:53

Разъяснения по Online-сервису

«Личный кабинет налогоплательщика»

Вопрос: Что такое Интернет-сервис «Личный кабинет налогоплательщика»?

Ответ: Интернет-сервис «Личный налогоплательщика» - это государственная услуга Интернет-информирования, в настоящее время предоставляющая налогоплательщикам – физическим лицам возможность поиска информации о наличии у них задолженности по земельному, транспортному налогам, а также по налогу на имущество физических лиц.

Вопрос: Каким образом можно получить информацию о наличии (отсутствии) задолженности?

Ответ: Информацию о задолженности налогоплательщика – физического лица возможно получить как с сайта Федеральной налоговой службы, так и с сайтов Управлений ФНС России по субъектам Российской Федерации перейдя по соответствующей ссылке в «Личный кабинет налогоплательщика».

Вопрос: Правомерно ли представление информации о задолженности при вводе только ИНН и ФИО?

Ответ: В соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений об идентификационном номере налогоплательщика, а также о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения.

Таким образом, предоставление данных о задолженности налогоплательщика перед бюджетом через государственную услугу Интернет-информирования «Личный кабинет налогоплательщика» не нарушает законодательства Российской Федерации о налогах и сборах и не требует дополнительных средств защиты информации.

Кроме того, вводимые налогоплательщиком персональные данные шифруются и передаются на сервер ФНС России по защищенному каналу.

Вопрос: Каким образом можно погасить задолженность перед бюджетом (формы оплаты)?

Ответ: В настоящее время для погашения задолженности перед бюджетом сервис предоставляет возможность формирования для печати платежных документов по типу ПД (сб). Платежные документы данного типа содержат достаточный перечень реквизитов, и обязательны для приема и обработки операционистом банка вручную с бумажного носителя.

Вместе с тем, запланировано расширение перечня функциональных возможностей Интернет-сервиса «Личный кабинет налогоплательщика», в том числе путем предоставления налогоплательщикам возможности оплаты задолженности посредством банкоматов, платёжных терминалов, кредитных карт и т.д.

Вопрос: Оплатил сформированную через «Личный кабинет налогоплательщика» платежку. Как скоро информация об этом появится на сайте.

Ответ: В настоящее время срок прохождения информации об уплате налогоплательщиком задолженности по платежным документам, сформированным с использованием «Личного кабинета налогоплательщика» от кредитной организации до налогового органа не превышает 14 дней.

Таким образом, актуальную информацию о наличии задолженности перед бюджетом рекомендуется уточнять через Интернет-сервис «Личный кабинет налогоплательщика» в указанный выше срок.

Вопрос: Объясните, пожалуйста, когда прекращается начисление пеней.

Ответ: В соответствии с пунктом 1 статьи 75 Налогового кодекса Российской Федерации (далее - Кодекс) пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. При этом на основании пункта 3 вышеназванной статьи Кодекса пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Таким образом, начисление пени прекращается в день, следующий за днем фактической уплаты задолженности по налогам.

Вопрос: Отправил запрос о наличии у меня задолженности. В ответ получил сообщение «По вашему запросу информация не найдена». О чем это говорит?

Ответ: Данное сообщение свидетельствует об отсутствии конкретного налогоплательщика в базе данных физических лиц, имеющих задолженность перед бюджетом по транспортному, земельному налогам и налогу на имущество физических лиц, в запрашиваемых регионах.

Вопрос: Получил через «Личный кабинет налогоплательщика» информацию о наличии у меня задолженности, но с ней я не согласен. Что мне делать и куда обращаться.

Ответ: С целью уточнения информации о задолженности (причинах возникновения, суммах и т.д.) следует обращаться в инспекцию по месту учета в качестве налогоплательщика. Информация о реквизитах инспекции (адресе, телефоне), представившей информацию о задолженности, распространяется совместно с данными о задолженности.

Вопрос: Распечатанный платежный документ отказываются принимать в отделениях Сбербанка России, ссылаясь то на нулевой индекс документа, то на отсутствие в штрих-коде данных о моем ИНН. Правомерен ли такой отказ?

Ответ: Отказ в приеме платежного документа по причине отсутствия в штрих-коде какой-либо информации, а также наличие в индексе документа нулевого значения неправомерен, поскольку платежный документ, формируемый с использованием Интернет-сервиса «Личный кабинет налогоплательщика», приравнивается к документу типа ПД (сб), содержащему достаточный перечень реквизитов, и обязателен для его приема и обработки операционистом банка вручную с бумажного носителя.

ФНС России официально уведомила Сбербанк России о недопустимости отказа в приеме платежных документов, сформированных с использованием Интернет-сервиса «Личный кабинет налогоплательщика».

Вопрос: Возможен ли доступ в Интернет – сервис «Личный кабинет налогоплательщика» без ввода идентификационного номера налогоплательщика?

Ответ: В соответствии с положениями статей 83, 84 Налогового кодекса Российской Федерации (далее – Кодекс) физическое лицо подлежит постановке на учет в налоговом органе, в частности, по месту нахождения принадлежащего ему имущества и (или) транспортных средств на основании сведений, сообщаемых органами Росреестра и органами ГИБДД в соответствии со статьей 85 Кодекса, с присвоением идентификационного номера налогоплательщика (далее - ИНН), без участия самого физического лица. Налогоплательщику налоговым органом направляется уведомление о постановке на учет с указанием ИНН.

ИНН применяется исключительно в целях упорядочения учета налогоплательщиков внутри системы налоговых органов, служит для ускорения обработки огромного потока информации в интересах соблюдения прав налогоплательщиков и защиты их персональных данных.

Интернет – сервис «Личный кабинет налогоплательщика» реализован ФНС России в инициативном порядке с целью предоставления налогоплательщикам – физическим лицам возможности, при указании фамилии, имени, отчества и ИНН, оперативного получения информации о наличии у них задолженности по имущественным налогам перед бюджетом без обращения в налоговый орган.

Согласно пункту 7 статьи 84 Кодекса Вы вправе не указывать ИНН в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 Кодекса.

Следует отметить, что Интернет – сервис «Личный кабинет налогоплательщика» не относится к указанным документам.

В случае решения налогоплательщика – физического лица о не применении ИНН, для получения сведений о состоянии расчетов по налогам, сборам, пеням и штрафам налогоплательщик вправе обратиться, согласно нормам подпункта 10 пункта 1 статьи 32 Кодекса и Административного регламента по исполнению Федеральной налоговой службой государственной услуги по информированию налогоплательщиков, утвержденного приказом Минфина России от 18.01.2008 № 9н, в соответствующий налоговый орган с письменным запросом, представленным лично, направленным почтовым отправлением или переданным в электронном виде по ТКС.

www.nalog.ru

Пользователи «Личного кабинета для физических лиц» получат уведомления на уплату имущественных налогов в электронной форме | ФНС

Дата публикации: 07.07.2016 09:47

До 1 сентября 2016 года пользователям «Личного кабинета для физических лиц» необходимо направить уведомление в любой налоговый орган, если они хотят получать все налоговые документы (уведомления, требования на уплату налогов и другие) в бумажном виде.

С июня 2016 года вступил в силу Федеральный закон от 01.05.2016 № 130-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации», который устанавливает новый порядок получения физическими лицами документов от налоговых органов, а также передачи сведений в налоговые органы.

В соответствии с этими изменениями физические лица, получившие доступ к «Личному кабинету налогоплательщика», получают документы от налогового органа в электронной форме через сервис ФНС России. На бумажном носителе по почте такие документы направляться не будут. Это значит, что налоговые уведомления за 2015 год пользователи уже должны смотреть в своем «кабинете».

Пользователь «Личного кабинета» видит налоговое уведомление буквально на следующий день после его формирования инспекцией, тогда как бумажные документы идут дольше, их доставка обходится ФНС России недешево.

Пользователям, пожелавшим получать налоговое уведомление на бумажном носителе, необходимо будет направить уведомление об этом в любой налоговый орган, подписав его электронной подписью.

Усиленную неквалифицированную электронную подпись можно получить бесплатно, не посещая Удостоверяющий центр, непосредственно из «Личного кабинета налогоплательщика для физических лиц» в разделе «Профиль» по ссылке «Получение сертификата ключа проверки электронной подписи».

Здесь можно выбрать один из двух вариантов хранения электронной подписи (ЭП): на компьютере пользователя или в «облаке» в защищенном хранилище ФНС России. В случае хранения ЭП в защищенном хранилище ФНС России, возможно использование любых устройств и даже телефонов, не требуется устанавливать никаких дополнительных программных средств. Вся процедура получения подписи и направления уведомления займет не более 5 минут.

Уведомление о необходимости получения документов на бумажном носителе можно направить из раздела «Профиль» Личного кабинета, а также из раздела «Документы налогоплательщика» – «Электронный документооборот».

ФНС России напоминает, что срок уплаты имущественных налогов физических лиц истекает 1 декабря 2016 года.

www.nalog.ru

Электронная подпись в личном кабинете налогоплательщика

Приветствую Вас, уважаемый посетитель блога «Пенсермен»!В прошлой статье мы разбирались с декларацией 3-НДФЛ и перед отправкой документов в личном кабинете налогоплательщика вводили пароль от сертификата ключа проверки электронной подписи или выражаясь простым языком подписывали наши «толмуты» электронной подписью.

Приветствую Вас, уважаемый посетитель блога «Пенсермен»!В прошлой статье мы разбирались с декларацией 3-НДФЛ и перед отправкой документов в личном кабинете налогоплательщика вводили пароль от сертификата ключа проверки электронной подписи или выражаясь простым языком подписывали наши «толмуты» электронной подписью.

Как-то я упустил из виду, что не все знают что это такое. Тема полезная как для помощи при создании электронной подписи в своём личном кабинете налогоплательщика так и для общего образования. Учитывая, что многие мои читатели пенсионеры — люди преклонного возраста и недостаточно уверенные в общении с компьютером, «разложу всё по полочкам».

Прежде всего, давайте разберёмся для чего нужна электронная подпись. Здесь всё просто, как и простая подпись из под ручки, она нужна для придания какому-либо документу юридической силы. Но простую-то можно сверить с той, что в паспорте и на худой конец провести графологическую экспертизу её подлинности. А как же сверить и проверить электронную? Здесь всё гораздо сложнее. Но сначала о видах и типах.

Виды и типы электронных подписей

> Скажу сразу, видов не великое множество, а всего два:

- простая электронная подпись;

- усиленная;

Простая — это логин и пароль. Она подтверждает, что электронное сообщение отправлено именно их владельцем. И больше ничего. Нам же интересна усиленная. Она помимо идентификации отправителя ещё и подтверждает, что после подписания документ не менялся и приравнивается к документальной бумажке с подписью из под ручки.

Бывают усиленные подписи тоже двух типов:

- квалифицированная электронная подпись;

- неквалифицированная;

В налоговой создаётся неквалифицированная усиленная электронная подпись и использоваться она может в документообороте только в рамках ИФНС! А вот использование квалифицированной подписи гораздо шире, но для её получения необходимо лично обратиться в удостоверяющий цент, аккредитованный Минкомсвязи России. И эта услуга платная.

Если же Вы её всё-таки приобретёте, то у Вас появиться возможность зарегистрироваться в личном кабинете налогоплательщика без мытарств по налоговым органам, а потом и входить туда с помощью этой самой подписи. Кстати и в госуслуги тоже. Ну и конечно, подписывать ей все возможные электронные документы, в том числе и в налоговой конечно.

Далее следует общеобразовательный ликбез. Если он Вас не интересует, можете пропустить этот раздел и прокрутить вниз. Там уже расписано, как создать электронную подпись в личном кабинете налогоплательщика. А специалистов в области криптографии прошу не судить меня строго за некоторые неточности и упрощения в этом опусе.

Механизм отправки документов подписанных усиленной электронной подписью

Правильнее было бы использовать слово алгоритм вместо механизм. Но не буду пугать основную часть нашей аудитории — пенсерменов «заумными» словами. И далее не пугайтесь, всё разъясню. Итак, как же, например, товарищ Иванов передаёт Налоговой через интернет подписанные документы? Да ещё чтоб их никто не смог прочитать и подменить. Научным языком примерно так:

Вначале Иванов и Налоговая генерируют открытые и закрытые ключи шифрования. Затем обмениваются открытыми ключами между собой. На следующем этапе:

- Иванов шифрует документ своим закрытым ключом и как результат происходит подписывание документа.

- Далее Иванов шифрует открытым ключом, который перед этим ему отправила Налоговая то, что получилось после выполнения пункта 1. Теперь никто посторонний не сможет прочитать этот документ, если даже перехватит.

- После того как Налоговая получила «послание» Иванова, она сначала расшифровывает его своим закрытым ключом и видит там зашифрованный документ Иванова.

- Тут-то «Налоговая» расшифровывает этот документ с помощью открытого ключа переданного ей Ивановым в самом начале. В результате чего происходит сверка подписи Иванова.

А на «рабоче-крестьянском» языке это будет приблизительно похоже на такое мероприятие:

Сначала Иванов готовит чемодан с запасным ключом и бумагу с собственноручно подписанными реквизитами, а Налоговая шкатулку тоже с запасным ключом. Идут на почту и отправляют друг другу посылки. Иванов укладывает в бандероль ключ от чемодана, а в ценное письмо бумагу со своими реквизитами и отправляет по отдельности. Налоговая — шкатулку посылкой и бандероль с одним ключом тоже отдельно.

Иванов, получив посылку и бандероль прячет, например, свою подписанный документ в шкатулку и закрывает её ключом из полученной бандероли. Укладывает эту секретную шкатулку в свой чемодан и тоже закрывает уже на свой ключ. А потом посылкой отправляет эту «матрёшку» в Налоговую. Ключи от шкатулки и чемодана оставляет у себя.

Налоговая получает посылку и бандероль. Все ключи у неё уже имеются и если они подходят, она открывает ими и чемодан и шкатулку. Смотрит и сверяет подпись и реквизиты, указанные в документе с теми , что пришли ценной бандеролью ранее. Если всё совпадает и никаких исправлений и подозрений нет, то принимает документы в работу.

Эту «белеберду» я написал для того, чтобы было понятно — усиленная электронная подпись это очень серьёзная штука с высочайшем уровнем защиты. И тот пароль, который Вы вводите для отправки электронного документа, это не просто пароль, как например для входа в «Одноклассники», а можно сказать, очень сложный механизм для запуска всех этих процессов шифрования, обмена данными, дешифрования, сверки данных.

Я уже не буду вдаваться в подробности о терминах. Например, что значит сертификат ключа проверки электронной подписи. Почему ключ, а не просто подпись. Хватит, и так столько ахинеи нанёс, что у самого голова пухнет. Ближе к теме.

Как создать электронную подпись в личном кабинете налогоплательщика

А вот об этом-то можно сказать в двух словах. Заходим в личный кабинет и сразу же на первой страничке прокручиваем чуть вниз и видим ссылку «получить сертификат ключа проверки электронной подписи». Жмём на неё:

После этого Вас перебросит на страничку «Получение сертификата электронной подписи». Где необходимо выбрать место хранения ключа. Я не стал «заморачиваться» и выбрал защищённую систему ФНС России. Потом жмём на кнопку «Сформировать запрос на сертификат»:

Появиться окошко с реквизитами Вашего сертификата. Проверьте всё ли там верно. Если никаких вопросов нет, то придумываем пароль, вводим его дважды и жмём "Подтвердить данные и направить запрос на получение сертификата:

Появляется окно ожидание с крутящимся кружочком. Иногда оно может задержаться на довольно таки продолжительное время:

Потом появиться окно сообщающее о том, что сертификат успешно выпущен. Здесь можно будет вызвать окно со своим сертификатом, нажав на ссылку «Просмотр» сертификата:

во всплывшем после этого окне ввести пароль, который Вы уже вводили дважды для подтверждения данных и направления запроса на получение сертификата и кнопка «Дальше»:

А уже в следующем окне любуйтесь своим сертификатом, смотрите эти самые реквизиты, которые сверяют в налоговой при получении от Вас документов.

Что делать если Вы забыли пароль для доступа к сертификату ключа проверки электронной подписи

Не огорчайтесь. Ничего страшного в этом нет. Это же не пароль от личного кабинета налогоплательщика, в случае утраты которого, придётся повторно посещать ИФНС. Здесь всё гораздо проще. Обратите внимание на верхнее окно там есть ссылка «Отозвать текущий сертификат». Вот и щёлкайте по ней и после этого создавайте новый сертификат:

На этом можно и закончить. И помните, что электронная подпись открывает перед Вами массу возможностей как в экономии своего времени, так и в плане экономии средств. Я уже не говорю о том, что это уже более прогрессивная ступень ведения Ваших дел.

Удачи Вам ! И до скорых встреч на страницах блога «Пенсермен».

Поделитесь статьёй с друзьями в соц. сетях:

pensermen.ru

.jpg)